Global Automotive Metals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

176.16 Billion

USD

264.26 Billion

2024

2032

USD

176.16 Billion

USD

264.26 Billion

2024

2032

| 2025 –2032 | |

| USD 176.16 Billion | |

| USD 264.26 Billion | |

| % | |

|

Segmentierung des globalen Automobilmetallmarktes nach Typ (Baustahl, legierter Stahl, hochfester Stahl und hochfester Stahl), Produkt (Aluminium, Stahl, Magnesium und Sonstige), Endverbraucher (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), Anwendung (Karosseriestruktur, Antriebsstrang, Fahrwerk und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Automobilmetalle

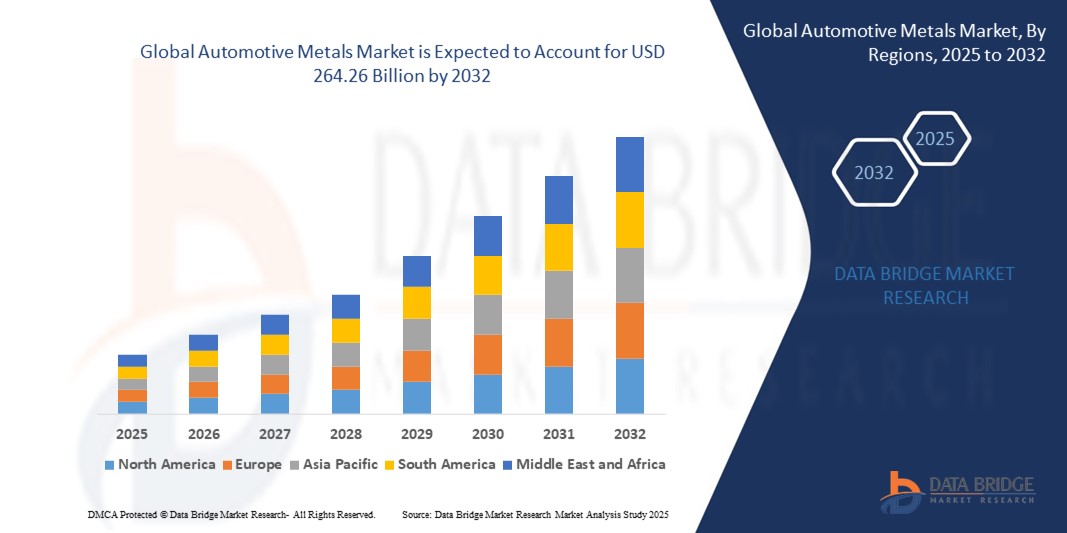

- Der globale Markt für Automobilmetalle hatte im Jahr 2024 einen Wert von 176,16 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 264,26 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leichten und kraftstoffsparenden Fahrzeugen, die zunehmende Verbreitung von Elektrofahrzeugen (EVs) und Fortschritte bei hochfesten Legierungen zur Verbesserung von Sicherheit und Leistung angetrieben.

- Zu den weiteren Treibern zählen strenge Emissionsvorschriften, die rasche Urbanisierung und wachsende Investitionen in die Infrastruktur der Automobilproduktion in den Schwellenländern.

Marktanalyse für Automobilmetalle

- Automobilhersteller konzentrieren sich zunehmend auf Leichtbaumaterialien wie Aluminium, Magnesium und hochfesten Stahl (AHSS), um die Kraftstoffeffizienz zu steigern und strenge Emissionsnormen zu erfüllen.

- Der Trend hin zu Elektrofahrzeugen treibt die Nachfrage nach Spezialmetallen an, die eine hohe Leitfähigkeit, Langlebigkeit und Korrosionsbeständigkeit aufweisen, insbesondere für Batteriegehäuse und Strukturbauteile.

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 47,5 % den Markt für Automobilmetalle. Treiber dieser Entwicklung waren die starke Automobilproduktion in Ländern wie China, Japan, Indien und Südkorea sowie der zunehmende Einsatz von Leichtmetallen zur Erfüllung strenger Emissionsnormen und zur Verbesserung der Kraftstoffeffizienz.

- Nordamerika dürfte im globalen Markt für Automobilmetalle die höchste Wachstumsrate verzeichnen , angetrieben durch technologische Innovationen, förderliche Regierungspolitik und den Ausbau der Produktion von Elektro- und Hybridfahrzeugen.

- Das Segment Baustahl dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024. Gründe hierfür waren seine Kosteneffizienz, die einfache Verarbeitung und die weitverbreitete Verwendung in Strukturbauteilen für Automobile. Seine Langlebigkeit und hohe Recyclingfähigkeit machen ihn zu einer bevorzugten Wahl für Fahrzeuge des Massenmarktes, insbesondere in Regionen mit preissensiblen Verbrauchern.

Berichtsumfang und Marktsegmentierung für Automobilmetalle

|

Attribute |

Wichtigste Markteinblicke in die Automobilmetallbranche |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends auf dem Automobilmetallmarkt

Umstellung auf leichte und hochfeste Legierungen in der Automobilfertigung

- Der zunehmende Fokus auf Leichtbau zur Erfüllung strenger Emissionsnormen und zur Verbesserung der Kraftstoffeffizienz führt zu einem verstärkten Einsatz von Aluminium, Magnesium und hochfestem Stahl (AHSS) im Automobilbau. Diese Metalle reduzieren die Fahrzeugmasse deutlich, ohne die Crashsicherheit oder die strukturelle Leistungsfähigkeit zu beeinträchtigen. Angesichts der weltweit verschärften Kraftstoffverbrauchsvorschriften ist Leichtbau zu einer zentralen Designpriorität für konventionelle und elektrische Fahrzeuge geworden.

- Die zunehmende Verbreitung von Elektrofahrzeugen (EVs) beschleunigt die Nachfrage nach Metallen mit hohem Festigkeits-Gewichts-Verhältnis und überlegener Korrosionsbeständigkeit. Diese Eigenschaften sind unerlässlich für Batteriegehäuse, Fahrwerkskomponenten und Strukturverstärkungen. Durch die Optimierung des Gewichts bei gleichzeitiger Gewährleistung der Sicherheit tragen diese Metalle dazu bei, die Batterieeffizienz zu verbessern, die Reichweite zu erhöhen und die Gesamtleistung zu steigern. EV-Hersteller integrieren daher vermehrt fortschrittliche Legierungen, um diese technischen Anforderungen zu erfüllen.

- Die Erschwinglichkeit und Recyclingfähigkeit bestimmter Automobilmetalle wie Aluminium und Stahl machen sie für die Massenproduktion attraktiv und ermöglichen es den Herstellern, Kosteneffizienz und Nachhaltigkeitsziele in Einklang zu bringen. Recycelte Metalle reduzieren zudem die Umweltbelastung und unterstützen Initiativen der Kreislaufwirtschaft. Dieses ausgewogene Verhältnis von Kosten und Nachhaltigkeit entwickelt sich zu einem wichtigen Wettbewerbsvorteil für Automobilhersteller auf den globalen Märkten.

- So kündigten beispielsweise im Jahr 2023 mehrere globale Automobilhersteller Pläne an, den Aluminiumanteil in den Elektrofahrzeugplattformen der nächsten Generation um über 25 % zu erhöhen. Ziel war es, die Reichweite zu verbessern, den CO₂-Fußabdruck zu verringern und gleichzeitig die Crashsicherheit zu optimieren. Diese Entwicklung spiegelt einen branchenweiten Trend hin zu alternativen Materialien und optimiertem Design wider, um den sich wandelnden regulatorischen und verbraucherseitigen Anforderungen gerecht zu werden.

- Der Einsatz von Leichtmetallen bietet zwar Leistungs- und Effizienzsteigerungen, doch langfristiges Marktwachstum hängt von Fortschritten in der Legierungsentwicklung, Kostensenkungen in den Produktionsprozessen und einer stabilen Lieferkette ab, um die steigende Nachfrage in den globalen Automobilzentren zu decken. Die Zusammenarbeit zwischen Automobilherstellern, Materialwissenschaftlern und Zulieferern ist unerlässlich, um skalierbare, kostengünstige und nachhaltige Lösungen zu gewährleisten.

Marktdynamik der Automobilmetalle

Treiber

Steigende Nachfrage nach kraftstoffsparenden und Elektrofahrzeugen

- Die wachsende Nachfrage der Verbraucher nach kraftstoffsparenden und umweltfreundlichen Fahrzeugen ermutigt Automobilhersteller, schwerere konventionelle Werkstoffe durch Leichtmetalle zu ersetzen. Dieser Materialwechsel hilft den Herstellern, strenge Kraftstoffverbrauchsstandards zu erfüllen und gleichzeitig umweltbewusste Käufer anzusprechen. Der Trend steht zudem im Einklang mit globalen Nachhaltigkeitszielen, wodurch Leichtmetalle eine strategische Wahl für langfristige Wettbewerbsfähigkeit darstellen.

- Das rasante Wachstum der Elektrofahrzeugproduktion weltweit treibt die Nachfrage nach Hochleistungsmetallen an, die strukturellen Belastungen standhalten und gleichzeitig das Gewicht der Batterien sowie die Anforderungen an das Wärmemanagement erfüllen. Leichtmetalllegierungen spielen eine Schlüsselrolle beim Ausgleich schwerer Akkupacks und gewährleisten so optimale Reichweite und Leistung. Automobilhersteller investieren verstärkt in Materialinnovationen, um Sicherheit, Langlebigkeit und Energieeffizienz von Elektrofahrzeugen zu verbessern.

- Regierungen in wichtigen Automobilmärkten setzen Maßnahmen und Anreize um, die den Einsatz umweltfreundlicher Materialien fördern und so die Verbreitung moderner Legierungen in der Fahrzeugproduktion weiter beschleunigen. Zu diesen Initiativen gehören Steuervorteile, emissionsbasierte Fahrzeugvorschriften und Forschungs- und Entwicklungszuschüsse für nachhaltige Fertigung. Die Einhaltung dieser Vorschriften vermeidet nicht nur Strafen, sondern stärkt auch das Markenimage bei umweltbewussten Verbrauchern.

- Beispielsweise verschärfte die Europäische Union 2024 die CO₂-Emissionsziele für Pkw, was die Hersteller veranlasste, verstärkt Leichtmetalle einzusetzen, um die Vorschriften einzuhalten und Strafen zu vermeiden. Dieser regulatorische Druck führte zu erheblichen Investitionen in Materialsubstitution und fortschrittliche Fertigungstechnologien. Unternehmen kooperieren zudem mit Metallproduzenten, um eine stetige Versorgung mit konformen, hochwertigen Legierungen sicherzustellen.

- Während die Nachfrage nach kraftstoffsparenden und Elektrofahrzeugen die Materialinnovation vorantreibt, bleiben eine stetige Metallverfügbarkeit, Stabilität im Welthandel und Kostenwettbewerbsfähigkeit entscheidend für eine nachhaltige und breite Anwendung. Hersteller müssen Umweltziele mit wirtschaftlicher Machbarkeit in Einklang bringen, um ihre Rentabilität zu sichern. Strategische Beschaffung, die Integration von Recyclingprozessen und langfristige Lieferantenpartnerschaften sind unerlässlich, um das kontinuierliche Wachstum des Leichtmetalleinsatzes in der Automobilindustrie zu unterstützen.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und Schwachstellen in der Lieferkette

- Die Herstellung moderner Leichtbaulegierungen ist oft mit komplexen Prozessen und hohem Energieaufwand verbunden, was im Vergleich zu herkömmlichem Stahl zu höheren Fertigungskosten führt. Diese Kostendifferenz erschwert es Automobilherstellern, diese Werkstoffe in Massenmarkt- oder Einstiegsmodelle zu integrieren, ohne die Gewinnmargen zu beeinträchtigen. In vielen Fällen rechtfertigen sich die Mehrkosten nur im Premium- oder Performance-Segment, was die allgemeine Akzeptanz in der gesamten Branche bremst.

- Die Abhängigkeit von bestimmten Abbaugebieten für Rohstoffe wie Aluminium, Magnesium und Spezialstähle setzt den Markt geopolitischen Risiken, Handelsbeschränkungen und Preisschwankungen aus. Politische Instabilität, Exportverbote oder Lieferengpässe in diesen Regionen können die Verfügbarkeit kritischer Vorprodukte beeinträchtigen und Unsicherheit für Automobilhersteller schaffen. Diese Abhängigkeit zwingt die Hersteller zudem, kostspielige Lagerbestände vorzuhalten oder alternative Bezugsquellen zu suchen, die möglicherweise nicht den Qualitätsstandards entsprechen.

- Störungen in der Lieferkette, darunter Schwankungen in der Rohstoffverfügbarkeit und Lieferverzögerungen, können die termingerechte Produktion und Lieferung von Automobilkomponenten behindern und somit die Gesamtleistung der Branche beeinträchtigen. Solche Verzögerungen können zu Produktionsstillständen, verpassten Lieferterminen und erhöhten Betriebskosten für Automobilhersteller führen. Aufgrund ihrer globalen Ausrichtung reagiert die Lieferkette für Automobilmetalle äußerst empfindlich auf Hafenstaus, Frachtratenspitzen und Transportengpässe.

- Beispielsweise stiegen die globalen Aluminiumpreise im Jahr 2023 aufgrund von Lieferengpässen in wichtigen Förderländern sprunghaft an, was sich auf die Kostenstrukturen der Automobilhersteller auswirkte und Produktionspläne verzögerte. Dieser Preisanstieg zwang mehrere Automobilhersteller, ihre Beschaffungsstrategien anzupassen, Produktionsmengen zu reduzieren oder bestimmte Fahrzeuglinien vorübergehend einzustellen. Die Folgen waren bei OEMs und Tier-1-Zulieferern spürbar und verstärkten den Druck auf die ohnehin schon angespannten Gewinnmargen.

- Technologische Fortschritte senken zwar schrittweise die Produktionskosten, doch die Entwicklung diversifizierter Beschaffungsstrategien und Investitionen in die Recyclinginfrastruktur sind unerlässlich, um diese Herausforderungen zu meistern und ein stetiges Marktwachstum zu sichern. Der verstärkte Einsatz von Sekundärmetallen (Recyclingmetallen) kann die Abhängigkeit von volatilen Primärrohstoffen verringern und gleichzeitig Nachhaltigkeitsziele unterstützen. Langfristige Investitionen in geschlossene Lieferketten und lokale Metallverarbeitungsanlagen können die Marktstabilität zusätzlich stärken.

Marktübersicht für Automobilmetalle

Der Markt ist segmentiert nach Art, Produkt, Endnutzer, Fahrzeugtyp und Anwendung.

- Nach Typ

Basierend auf der Stahlsorte ist der Markt für Automobilmetalle in Baustahl, legierten Stahl, hochfesten Stahl und hochfesten Stahl (AHSS) unterteilt. Das Segment Baustahl dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024. Gründe hierfür waren seine Kosteneffizienz, die einfache Verarbeitung und die weitverbreitete Verwendung in Strukturbauteilen von Automobilen. Seine Langlebigkeit und gute Recyclingfähigkeit machen ihn zu einer bevorzugten Wahl für Fahrzeuge des Massenmarktes, insbesondere in Regionen mit preissensiblen Verbrauchern.

Das Segment der hochfesten Stähle (AHSS) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach leichten und dennoch hochfesten Werkstoffen, die strenge Emissionsnormen und Sicherheitsstandards erfüllen müssen. AHSS bietet überlegene Crashsicherheit und ermöglicht es Automobilherstellern, das Fahrzeuggewicht zu reduzieren, ohne die strukturelle Integrität zu beeinträchtigen. Damit ist es ein Schlüsselwerkstoff für die Fahrzeugentwicklung der nächsten Generation.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Automobilmetalle in Aluminium, Stahl, Magnesium und Sonstige unterteilt. Das Stahlsegment erzielte 2024 den größten Marktanteil, was auf seine dominante Rolle in der Rohkarosseriefertigung und seine Fähigkeit, Kosten, Festigkeit und einfache Verarbeitung in Einklang zu bringen, zurückzuführen ist. Seine etablierte globale Lieferkette trägt zusätzlich zu seiner anhaltenden Marktführerschaft bei.

Dem Aluminiumsegment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, bedingt durch sein geringes Gewicht, seine Korrosionsbeständigkeit und seine Recyclingfähigkeit. Die zunehmende Verwendung von Aluminium in Elektrofahrzeugen (EVs) für Batteriegehäuse, Chassis und Karosserieteile treibt die Nachfrage zusätzlich an, da die Hersteller Reichweite und Effizienz verbessern wollen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Pkw, leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HCVs) unterteilt. Das Pkw-Segment erzielte 2024 den größten Umsatzanteil, was auf hohe Produktionsmengen, steigende Verbrauchernachfrage nach Kraftstoffeffizienz und kontinuierliche Materialinnovationen im Massenmarkt- und Premiumsegment zurückzuführen ist.

Im Segment der leichten Nutzfahrzeuge wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch den Boom im E-Commerce und der urbanen Logistik. Dies veranlasst die Hersteller, Leichtmetalle einzusetzen, um die Nutzlastkapazität und die Kraftstoffeffizienz zu verbessern.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt für Automobilmetalle in Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt. Pkw führten den Markt im Jahr 2024 an, da sie einen dominanten Anteil an der globalen Fahrzeugproduktion aufweisen und zunehmend moderne Legierungen einsetzen, um die Sicherheits- und Effizienzziele zu erreichen.

Im Segment der schweren Nutzfahrzeuge wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erzielt werden, da die Hersteller zunehmend stärkere und leichtere Metalle einsetzen, um die Ladekapazität, die Haltbarkeit und die Betriebskosteneffizienz zu verbessern.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Karosseriestruktur, Antriebsstrang, Fahrwerk und Sonstiges unterteilt. Das Segment Karosseriestruktur dominierte den Markt im Jahr 2024, da Strukturbauteile den größten Anteil des Metallverbrauchs in Fahrzeugen ausmachen. Die Hersteller priorisieren Leichtbaumaterialien, um den Kraftstoffverbrauch zu senken und gesetzliche Vorgaben zu erfüllen.

Im Segment der Fahrwerkskomponenten wird von 2025 bis 2032 voraussichtlich das schnellste Wachstum erwartet, getrieben durch die Verwendung hochfester Metalle, die den Fahrkomfort, die Stabilität und die Langlebigkeit sowohl bei Pkw als auch bei Nutzfahrzeugen verbessern.

Regionale Analyse des Automobilmetallmarktes

• Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 47,5 % den Markt für Automobilmetalle. Treiber dieser Entwicklung waren die robuste Automobilproduktion in Ländern wie China, Japan, Indien und Südkorea sowie der zunehmende Einsatz von Leichtmetallen zur Erfüllung strenger Emissionsnormen und zur Verbesserung der Kraftstoffeffizienz.

Die Region profitiert von einer starken Produktionsbasis, kostengünstigen Arbeitskräften und einem einfachen Zugang zu Rohstoffen, was die großflächige Produktion und den Export von Automobilkomponenten ermöglicht. Die rasche Urbanisierung, steigende verfügbare Einkommen und die wachsende Nachfrage nach Pkw und Nutzfahrzeugen beschleunigen die Marktexpansion zusätzlich.

• Staatliche Maßnahmen zur Förderung der Elektromobilität und einer nachhaltigen Produktion steigern auch den Verbrauch von hochfesten Stählen, Aluminium und Magnesiumlegierungen im Automobilsektor der Region.

Einblick in den chinesischen Markt für Automobilmetalle

Der chinesische Markt für Automobilmetalle erzielte 2024 mit 56 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Chinas Position als weltweit größter Automobilproduzent und -konsument treibt die Nachfrage an. Das rasante Wachstum der Elektrofahrzeugproduktion in China, gepaart mit staatlichen Förderprogrammen für Leichtbaumaterialien, beflügelt die Nachfrage nach modernen Legierungen und hochfesten Stählen. Eine starke inländische Lieferkette und technologische Fortschritte in der Metallurgie unterstützen die breite Anwendung dieser Technologien. Darüber hinaus tragen Chinas kontinuierliche Investitionen in intelligente Fertigungs- und Recyclinginfrastruktur dazu bei, den Inlands- und Exportbedarf an Automobilmetallen zu decken.

Einblick in den japanischen Automobilmetallmarkt

Der japanische Markt für Automobilmetalle wird aufgrund der fortschrittlichen Fertigungskapazitäten des Landes, seines Innovationsfokus und der starken Präsenz führender Automobilhersteller voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Der Einsatz von Leichtmetallen wie Aluminium und hochfesten Stahlsorten (AHSS) nimmt zu, um die Kraftstoffeffizienz zu steigern, strenge Umweltauflagen zu erfüllen und den wachsenden Markt für Elektrofahrzeuge zu unterstützen. Japans Fokus auf Präzisionstechnik und die Integration nachhaltiger Materialien fördert die Nachfrage nach hochwertigen Automobilmetallen, wobei Exporte eine Schlüsselrolle für das Marktwachstum spielen.

Einblick in den europäischen Automobilmetallmarkt

Der europäische Markt für Automobilmetalle wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die strengen EU-Emissionsvorschriften und der starke Trend zum Leichtbau, der die Kraftstoffeffizienz verbessert und CO₂-Emissionen reduziert. Die Präsenz von Premium-Automobilherstellern, umfangreiche Forschung und Entwicklung im Bereich der Legierungsentwicklung sowie die hohe Akzeptanz von Elektro- und Hybridfahrzeugen tragen zum Marktwachstum bei. Europäische Hersteller setzen zunehmend auf hochfeste Stähle (AHSS), Aluminium und Magnesium in der Pkw- und Nutzfahrzeugproduktion und legen dabei Wert auf Nachhaltigkeit und Kreislaufwirtschaft.

Einblick in den deutschen Automobilmetallmarkt

Der deutsche Markt für Automobilmetalle dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, gestützt durch Deutschlands führende Rolle in der Automobiltechnik und -innovation. Die Nachfrage nach hochfesten Leichtmetallen steigt, um den Bedarf der Segmente Luxus-, Performance- und Elektrofahrzeuge zu decken. Eine starke industrielle Infrastruktur, fortschrittliche metallurgische Forschung und staatliche Förderung grüner Mobilität positionieren Deutschland weiterhin als wichtigen Verbraucher und Exporteur von Automobilmetallen in Europa.

Einblick in den britischen Automobilmetallmarkt

Der britische Markt für Automobilmetalle wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Produktion von Elektrofahrzeugen und das Bestreben des Landes, bis 2050 Klimaneutralität zu erreichen. Leichtmetalle, darunter Aluminium- und Magnesiumlegierungen, werden zunehmend eingesetzt, um die Effizienz und Leistung von Fahrzeugen zu verbessern. Spezialisierte Produktionsstätten und Forschungs- und Entwicklungsinitiativen im Bereich von Legierungen der nächsten Generation stützen den Markt, während Handelspartnerschaften und die Anwendung nachhaltiger Produktionsmethoden die Position Großbritanniens in der globalen Automobilmetallindustrie weiter stärken.

Einblick in den nordamerikanischen Automobilmetallmarkt

Der nordamerikanische Markt für Automobilmetalle wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Begünstigt wird dieses Wachstum durch hohe Fahrzeugbesitzraten, technologische Innovationen und steigende Investitionen in die Elektromobilität, insbesondere in den USA und Kanada. Die Automobilhersteller der Region setzen verstärkt auf Leichtmetalle und hochfeste Stähle (AHSS), um die US-amerikanischen Kraftstoffverbrauchsstandards zu erfüllen und die Fahrzeugleistung zu verbessern. Ein etablierter Ersatzteilmarkt und die wachsende Infrastruktur für die Elektromobilitätsproduktion treiben die Nachfrage nach modernen Automobilmetallen zusätzlich an.

Einblick in den US-amerikanischen Automobilmetallmarkt

Der US-amerikanische Markt für Automobilmetalle dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Automobilproduktion des Landes, die steigende Nachfrage der Verbraucher nach kraftstoffsparenden Fahrzeugen und die rasche Verbreitung von Elektrofahrzeugen. Bundes- und einzelstaatliche Förderprogramme für nachhaltige Mobilität sowie erhebliche Investitionen in inländische Metallverarbeitungsanlagen steigern den Einsatz von Aluminium, hochfesten Stahllegierungen (AHSS) und Magnesiumlegierungen. Die Präsenz großer Automobilhersteller und Tier-1-Zulieferer trägt zusätzlich zu einer stabilen Marktnachfrage bei.

Marktanteil Automobilmetalle

Die Automobilmetallindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Alcoa Corporation (USA)

- ATI (USA)

- ArcelorMittal (Luxemburg)

- ChinaSteel (Taiwan)

- Essar (Indien)

- HYUNDAI STEEL (Südkorea)

- Kaiser Aluminum (USA)

- Nippon Steel Corporation (Japan)

- Novelis (USA)

- POSCO (Südkorea)

- Tata Steel (Indien)

- thyssenkrupp AG (Deutschland)

- United States Steel Corporation (USA)

- voestalpine AG. (Österreich)

Neueste Entwicklungen auf dem globalen Automobilmetallmarkt

- Im Juli 2023 kündigte ArcelorMittal eine Investition von 5 Millionen US-Dollar in CHAR Technologies im Rahmen seines neu aufgelegten XCarb Accelerator Programms, das vom XCarb Innovation Fund finanziert wird, an. Diese Initiative sucht nach führenden Unternehmen und bahnbrechenden Technologien, die die Dekarbonisierung der Stahlindustrie beschleunigen können. Die Investition soll die Entwicklung und Vermarktung nachhaltiger Stahlherstellungslösungen unterstützen, CO₂-Emissionen reduzieren und die Umweltleistung verbessern, um so Innovation und Wettbewerbsfähigkeit auf dem globalen Markt für Automobilmetalle zu fördern.

- Im September 2022 präsentierte Magna seine neueste Innovation: thermoplastische Heckflügeltüren, die erstmals im vollelektrischen Volkswagen ID. zum Einsatz kommen. Diese Entwicklung zielt darauf ab, den Fahrzeugzugang zu verbessern und gleichzeitig dem Trend der Automobilindustrie hin zu Leichtbaumaterialien und Elektromobilität Rechnung zu tragen. Der Einsatz thermoplastischer Komponenten reduziert nicht nur das Fahrzeuggewicht, sondern erhöht auch die Designflexibilität und Langlebigkeit und trägt so zu mehr Effizienz, Nachhaltigkeit und Leistung im Automobilmetallmarkt bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.