Global Automotive Night Vision Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.63 Billion

USD

11.08 Billion

2024

2032

USD

4.63 Billion

USD

11.08 Billion

2024

2032

| 2025 –2032 | |

| USD 4.63 Billion | |

| USD 11.08 Billion | |

| % | |

|

Globale Marktsegmentierung für Nachtsichtsysteme für Kraftfahrzeuge nach Technologie (Ferninfrarot (FIR) und Nahinfrarot (NIR)), Display (Navigationssystem, Kombiinstrument und HUD), Komponente (Nachtsichtkamera, Steuereinheit, Anzeigeeinheit, Sensor und andere Komponenten), Fahrzeugtyp (Pkw und Nutzfahrzeuge), Systemtyp (passives NVS und aktives NVS) – Branchentrends und Prognose bis 2032

Marktgröße für Nachtsichtsysteme für Kraftfahrzeuge

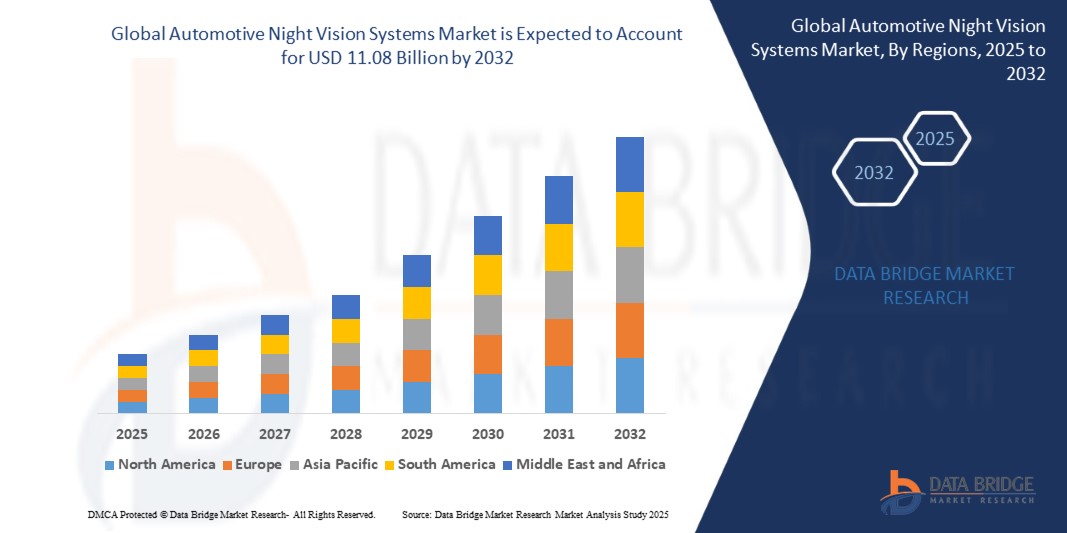

- Der globale Markt für Nachtsichtsysteme für Kraftfahrzeuge hatte im Jahr 2024 einen Wert von 4,63 Milliarden US-Dollar und dürfte bis 2032 11,08 Milliarden US-Dollar erreichen , bei einer CAGR von 11,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und die zunehmende Betonung der Verkehrssicherheit vorangetrieben, insbesondere bei schlechten Sichtverhältnissen wie nachts oder bei schlechtem Wetter.

- Darüber hinaus ermöglichen Fortschritte in der Wärmebild- und Infrarotsensortechnologie den Automobilherstellern, Nachtsichtsysteme in eine breitere Palette von Fahrzeugen zu integrieren, darunter Luxus-, Elektro- und autonome Modelle. Diese konvergierenden Faktoren beschleunigen den Einsatz von Nachtsichtsystemen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Nachtsichtsysteme für Kraftfahrzeuge

- Nachtsichtsysteme für Kraftfahrzeuge verbessern die Sicht des Fahrers bei Nacht oder schlechten Wetterbedingungen, indem sie Fußgänger, Tiere und Objekte außerhalb der Reichweite von Standardscheinwerfern mithilfe von Wärme- oder Infrarotbildern erkennen

- Die Marktnachfrage wird durch wachsende Sicherheitsbedenken, strengere Fahrzeugsicherheitsvorschriften und die zunehmende Verbreitung von Premium- und autonomen Fahrzeugen angetrieben. Da Verbraucher Wert auf fortschrittliche Sicherheitsfunktionen legen, entwickeln sich Nachtsichtsysteme zu einem wichtigen Bestandteil moderner Fahrerassistenztechnologien.

- Nordamerika dominierte den Markt für Nachtsichtsysteme für Kraftfahrzeuge mit einem Anteil von 34,36 % im Jahr 2024 aufgrund der zunehmenden Verbreitung fortschrittlicher Fahrerassistenzsysteme (ADAS) und der steigenden Nachfrage der Verbraucher nach verbesserter Sicherheit bei Nacht.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Urbanisierung, steigender verfügbarer Einkommen und der wachsenden Nachfrage nach technologisch fortschrittlichen und sichereren Fahrzeugen die am schnellsten wachsende Region im Markt für Nachtsichtsysteme für Kraftfahrzeuge sein.

- Das Segment Ferninfrarot (FIR) dominierte den Markt mit einem Marktanteil von 60,95 % im Jahr 2024 aufgrund seiner überlegenen Leistung bei der Erkennung von Wärmestrahlung und der Identifizierung von Fußgängern, Tieren und anderen wärmeabgebenden Objekten bei völliger Dunkelheit oder schlechten Wetterbedingungen. Die FIR-Technologie wird häufig eingesetzt, um die Sicht des Fahrers über die Reichweite der Scheinwerfer hinaus zu verbessern und so die Sicherheit bei Nacht zu erhöhen, insbesondere in Luxusfahrzeugen. Da sie ohne externe Beleuchtung auskommt, ist sie für verschiedene Fahrumgebungen zuverlässig.

Berichtsumfang und Marktsegmentierung für Nachtsichtsysteme für Kraftfahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke in Nachtsichtsysteme für Kraftfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Nachtsichtsysteme für Kraftfahrzeuge

Zunehmende Entwicklung intelligenter Städte und Infrastruktur

- Der Markt für Nachtsichtsysteme für Autos wächst parallel zum weltweiten Vorstoß für Smart-City-Initiativen und intelligente Transportsysteme, die ein sichereres und effizienteres Verkehrsmanagement in den Vordergrund stellen.

- Beispielsweise entwickeln Unternehmen wie Bosch und Continental Nachtsichttechnologien, die in die Smart-City-Infrastruktur integriert sind. Diese ermöglichen es Fahrzeugen, mit Straßenbeleuchtung, Ampeln und Fußgängerüberwachungssystemen zu kommunizieren, um die Sichtbarkeit bei Nacht und die Verkehrssicherheit zu verbessern.

- Die Weiterentwicklung der Sensorfusionstechnologien, bei denen Infrarotkameras mit anderen ADAS-Sensoren (Advanced Driver-Assistance Systems) kombiniert werden, ermöglicht eine verbesserte Erkennung von Fußgängern, Tieren und Hindernissen jenseits der Fahrzeugscheinwerfer in städtischen Umgebungen

- Steigende Investitionen in intelligente Straßen, vernetzte Fahrzeugnetzwerke und V2X-Kommunikation (Vehicle-to-Everything) unterstützen den Einsatz und die Nutzung von Nachtsichtsystemen als Teil einer umfassenden Infrastrukturmodernisierung

- Die zunehmende Urbanisierung und der Ausbau des Straßennetzes in Schwellenländern treiben auch die Nachfrage nach Sicherheitsfunktionen für Fahrzeuge an, die auf die Entwicklung intelligenter Infrastrukturen abgestimmt sind.

- Kontinuierliche Initiativen von Regierung und Privatwirtschaft zur Verbesserung der Fahrsicherheit bei Nacht durch Infrastrukturverbesserungen und Fahrzeugtechnologieintegration beschleunigen die Markteinführung von Nachtsichtsystemen

Marktdynamik für Nachtsichtsysteme für Kraftfahrzeuge

Treiber

Wachsender Fokus auf Verkehrssicherheit

- Der verstärkte globale Fokus auf die Verkehrssicherheit, bedingt durch gesetzliche Vorschriften, steigende Unfallzahlen bei Nacht und die Verbrauchernachfrage, ist ein wichtiger Wachstumstreiber für Nachtsichtsysteme in der Automobilindustrie.

- So integrieren Automobilhersteller wie Denso und Valeo beispielsweise fortschrittliche Nachtsichtlösungen in Premium- und Mittelklassefahrzeuge, um die Herausforderungen der schlechten Sicht und der Fußgängererkennung bei Nachtfahrten zu bewältigen und so die Aufmerksamkeit des Fahrers zu erhöhen und Unfälle zu reduzieren.

- Steigende gesetzliche Anforderungen an ADAS-Technologien, einschließlich Nachtsicht, in mehreren Ländern steigern die Akzeptanz, insbesondere in sicherheitsbewussten Märkten wie Europa und Nordamerika

- Die steigende Fahrzeugproduktion von SUVs und Luxusfahrzeugen, die traditionell über fortschrittlichere Sicherheitssysteme verfügen, trägt ebenfalls zur zunehmenden Verbreitung der Nachtsichttechnologie bei. Sensibilisierungskampagnen und Versicherungsanreize für Fahrzeuge mit verbesserter Nachtsichtfunktion fördern das Marktwachstum zusätzlich.

- Der Trend zu autonomen und halbautonomen Fahrzeugen erhöht die Abhängigkeit von hochentwickelten Sensoren, einschließlich Nachtsichtgeräten, um bei schlechten Lichtverhältnissen und komplexen Fahrbedingungen sicher zu fahren.

Einschränkung/Herausforderung

Hohe Kosten für Nachtsichtsysteme

- Eines der Haupthindernisse für die breite Einführung von Nachtsichtsystemen in Kraftfahrzeugen sind die relativ hohen Kosten für Entwicklung, Produktion und Integration in Fahrzeuge, was sich auf die Erschwinglichkeit für den Verbraucher auswirkt.

- So stehen beispielsweise Premium-Systemanbieter wie Bosch und FLIR Systems vor der Herausforderung, die Kosten für Fahrzeuge der Mittel- und Economy-Klasse ausreichend zu senken. Der derzeitige Einsatz beschränkt sich daher hauptsächlich auf Luxus- und High-End-Modelle.

- Die Kostenintensität entsteht durch teure Infrarotsensoren, hochauflösende Kameras und komplexe Verarbeitungseinheiten, die für eine präzise und zuverlässige Nachtsichtbildgebung erforderlich sind.

- Zusätzliche Kosten für die Integration mit anderen Fahrzeugsystemen und die Einhaltung von Automobilstandards erhöhen die Gesamtinstallationskosten zusätzlich. Preissensitive Märkte und Regionen mit geringerer Fahrzeugerschwinglichkeit verzeichnen trotz der Sicherheitsvorteile aufgrund der Vorlaufkosten eine langsamere Akzeptanz.

- Obwohl technologische Fortschritte und höhere Produktionsmengen die Preise allmählich senken, bleiben die aktuellen Kosten ein Hindernis für die Durchdringung des Massenmarktes.

Marktumfang für Nachtsichtsysteme für Kraftfahrzeuge

Der Markt ist nach Technologie, Display, Komponente, Fahrzeugtyp und Systemtyp segmentiert.

• Nach Technologie

Der Markt für Nachtsichtsysteme für Kraftfahrzeuge ist technologisch in Ferninfrarot (FIR) und Nahinfrarot (NIR) unterteilt. Das Segment Ferninfrarot (FIR) erzielte im Jahr 2024 mit 60,95 % den größten Marktanteil, vor allem aufgrund seiner überlegenen Leistung bei der Erkennung von Wärmestrahlung und der Identifizierung von Fußgängern, Tieren und anderen wärmeabgebenden Objekten bei völliger Dunkelheit oder schlechten Wetterbedingungen. Die FIR-Technologie wird häufig eingesetzt, um die Sicht des Fahrers über die Reichweite der Scheinwerfer hinaus zu verbessern und so die Sicherheit bei Nacht zu erhöhen, insbesondere in Luxusfahrzeugen. Da sie ohne externe Beleuchtung auskommt, ist sie für verschiedene Fahrumgebungen zuverlässig.

Das NIR-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf seine Kosteneffizienz und die Fähigkeit zurückzuführen ist, bei schlechten Lichtverhältnissen eine schärfere Bildqualität zu liefern. NIR-basierte Systeme nutzen aktive Beleuchtung und reflektivitätsbasierte Bildgebung und ermöglichen so eine bessere Objekterkennung, insbesondere im städtischen Umfeld. Die zunehmende Integration von NIR-Systemen in Mittelklassefahrzeuge und der wachsende Bedarf an Fahrerassistenzsystemen (ADAS) beschleunigen ihre Verbreitung.

• Nach Anzeige

Der Markt ist nach Displays in Navigationssysteme, Kombiinstrumente und Head-Up-Displays (HUD) unterteilt. Das Segment Navigationssysteme hatte 2024 den größten Marktanteil, da es in Fahrzeugen etabliert ist und Informationen für den Fahrer zentralisiert. In die Navigationsoberfläche integrierte Nachtsichtdaten ermöglichen eine intuitive visuelle Darstellung von Gefahren und verbessern so die Situationswahrnehmung, ohne den Fahrer zu überfordern.

Das HUD-Segment wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die Fähigkeit zurückzuführen, wichtige Informationen direkt auf die Windschutzscheibe zu projizieren. Dies minimiert die Ablenkung des Fahrers und verbessert die Reaktionszeit bei Nachtfahrten. Die zunehmende Verbreitung von HUDs in Premium- und Elektrofahrzeugen, getrieben durch den Fokus auf ein immersives und sicheres Fahrerlebnis, treibt die Nachfrage nach HUD-basierten Nachtsichtsystemen an.

• Nach Komponente

Auf der Grundlage der Komponenten wird der Markt in Nachtsichtkameras, Steuereinheiten, Anzeigeeinheiten, Sensoren und andere Komponenten unterteilt. Das Segment Nachtsichtkameras hatte 2024 den größten Umsatzanteil, da es die Kernkomponente bildet, die dem System die Aufnahme von Wärme- oder Infrarotbildern ermöglicht. Fortschritte bei Bildsensoren und die steigende Nachfrage nach Echtzeit-Bedrohungserkennung haben den Markt für hochauflösende Nachtsichtkameras in Automobilqualität weiter gestärkt.

Das Sensorsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben von Innovationen in der Infrarot- und Wärmesensortechnologie. Diese Sensoren verbessern die Erkennungsgenauigkeit unter komplexen Fahrbedingungen und ermöglichen so eine frühzeitige Erkennung von Straßengefahren. Da sich Automobilhersteller auf die Verbesserung autonomer und teilautonomer Funktionen konzentrieren, wächst die Rolle fortschrittlicher Sensoren in Nachtsichtsystemen weiterhin rasant.

• Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment hatte im Jahr 2024 den größten Marktanteil, was auf das steigende Verbraucherbewusstsein für Sicherheitstechnologien und die zunehmende Integration von ADAS-Funktionen in Premium- und Mittelklassewagen zurückzuführen ist. Zunehmende Bedenken hinsichtlich nächtlicher Kollisionen und der Fußgängersicherheit haben Automobilhersteller dazu veranlasst, NVS in hochwertige Pkw zu integrieren.

Das Segment Nutzfahrzeuge dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Bedeutung der Fahrersicherheit, insbesondere bei Nachtfahrten auf langen Strecken, unterstützt. Flottenbetreiber setzen zunehmend auf Nachtsichtsysteme, um die Unfallrate zu senken und die Einhaltung von Sicherheitsvorschriften zu gewährleisten. Der Trend zu fortschrittlichen Sicherheitsfunktionen im gewerblichen Transportwesen treibt den Einbau von Systemen in Busse, Lkw und Nutzfahrzeuge voran.

• Nach Systemtyp

Basierend auf dem Systemtyp wird der Markt in passive und aktive NVS unterteilt. Das Segment passive NVS erzielte 2024 den größten Umsatzanteil, da es Wärmebildgebung zur Erkennung von Wärmesignaturen nutzt, ohne Infrarotlicht auszusenden. Dadurch eignet es sich besser für eine unauffällige Überwachung und zuverlässige Erkennung in völliger Dunkelheit und wird von Premium-Fahrzeugherstellern aufgrund seiner Effektivität und diskreten Leistung bevorzugt.

Das Segment der aktiven NVS wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, da es durch den Einsatz von Infrarotlichtquellen eine höhere Bildschärfe liefert. Aktive Systeme erfreuen sich aufgrund ihrer verbesserten Objekterkennung und Anpassungsfähigkeit an unterschiedliche Lichtverhältnisse zunehmender Beliebtheit. Die zunehmende Integration solcher Systeme in intelligente Mobilitätslösungen und steigende Investitionen in fortschrittliche ADAS-Funktionen beschleunigen das Wachstum aktiver NVS.

Regionale Analyse des Marktes für Nachtsichtsysteme für Kraftfahrzeuge

- Nordamerika dominierte den Markt für Nachtsichtsysteme für Kraftfahrzeuge mit dem größten Umsatzanteil von 34,36 % im Jahr 2024, getrieben durch die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) und die steigende Nachfrage der Verbraucher nach verbesserter Sicherheit bei Nacht.

- Die Region profitiert von starken Innovationen im Automobilbereich, einem hohen Verbraucherbewusstsein für Sicherheitstechnologien und der regulatorischen Unterstützung für Technologien zur Unfallvermeidung

- Hersteller von Luxus- und Premiumfahrzeugen in den USA und Kanada integrieren zunehmend Nachtsichtsysteme, insbesondere in Modellen, die sich an sicherheitsbewusste Verbraucher richten.

Markteinblick in Nachtsichtsysteme für die Automobilindustrie in den USA

Der US-Markt für Nachtsichtsysteme für Autos erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage nach hochwertigen Fahrersicherheitstechnologien und die zunehmende Verbreitung autonomer und teilautonomer Fahrzeuge zurückzuführen. Große Automobilhersteller integrieren Wärmebild- und Infrarot-Nachtsichtkameras in Premiummodelle, um die Reaktionszeiten der Fahrer zu verbessern und nächtliche Kollisionen zu reduzieren. Wachsende Bedenken hinsichtlich der Verkehrssicherheit sowie steigende Investitionen in vernetzte Fahrzeug-Ökosysteme beschleunigen das Marktwachstum sowohl im Pkw- als auch im Nutzfahrzeugsegment weiter.

Markteinblick in Nachtsichtsysteme für Kraftfahrzeuge in Europa

Der europäische Markt für Nachtsichtsysteme für Kraftfahrzeuge wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf strengere Sicherheitsvorschriften und die zunehmende Vorliebe der Verbraucher für leistungsstarke, sicherheitsorientierte Fahrzeuge zurückzuführen. Die zunehmende Urbanisierung, die steigende Zahl nächtlicher Verkehrsunfälle und die Standards des European New Car Assessment Programme (Euro NCAP) veranlassen OEMs, Nachtsichtsysteme in immer mehr Modellen einzuführen. Die Integration von ADAS-Funktionen in Elektro- und Hybridfahrzeuge treibt die Akzeptanz in wichtigen europäischen Volkswirtschaften ebenfalls voran.

Markteinblick in Nachtsichtsysteme für Kraftfahrzeuge in Großbritannien

Der britische Markt für Nachtsichtsysteme für Autos wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies wird durch den Schwerpunkt des Landes auf Verkehrssicherheit und das wachsende Interesse an vernetzten Fahrzeugtechnologien unterstützt. Die Nachfrage der Verbraucher nach intelligenten, komfortorientierten Fahrzeugfunktionen ermutigt Automobilhersteller, Infrarot-Nachtsichtsysteme als Teil umfassenderer Sicherheitspakete einzusetzen. Der Trend zur Elektrifizierung und die zunehmende Integration intelligenter Mobilitätslösungen in städtischen Zentren begünstigen das Marktwachstum ebenfalls.

Markteinblick in Nachtsichtsysteme für Kraftfahrzeuge in Deutschland

Der deutsche Markt für Nachtsichtsysteme für Autos wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die starke Automobilproduktion des Landes und den kontinuierlichen Fokus auf Innovation. Führende deutsche Luxusautohersteller integrieren Nachtsichttechnologien in ihre Flaggschiffmodelle und zielen damit auf technisch versierte und sicherheitsbewusste Verbraucher ab. Steigende Investitionen in die Fahrzeugautomatisierung und der Fokus auf die Fußgängersicherheit sind wichtige Faktoren, die die flächendeckende Integration von FIR- und NIR-Systemen in inländischen und ausländischen Fahrzeugen unterstützen.

Markteinblicke für Nachtsichtsysteme für Kraftfahrzeuge im asiatisch-pazifischen Raum

Der Markt für Nachtsichtsysteme für Autos im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und die wachsende Nachfrage nach technologisch fortschrittlichen und sichereren Fahrzeugen. Die Länder der Region fördern aktiv die Entwicklung intelligenter Mobilität und Infrastruktur, was zu einer verstärkten Nutzung von ADAS-Technologien, einschließlich Nachtsichtsystemen, führt. Der Ausbau der Automobilproduktionskapazitäten und die Verfügbarkeit kostengünstiger Sensoren und Kameras machen diese Lösungen auch für Fahrzeuge der Mittelklasse zugänglicher.

Markteinblick in Nachtsichtsysteme für Autos in Japan

Der japanische Markt für Nachtsichtsysteme für Autos gewinnt an Dynamik. Dies ist auf das fortschrittliche Automobil-Ökosystem des Landes, den starken Fokus auf Innovation und das wachsende Interesse an intelligenten und sicheren Fahrtechnologien zurückzuführen. Die zunehmende Verbreitung vernetzter Fahrzeuge, die zunehmende städtische Dichte und die alternde Bevölkerung treiben die Nachfrage nach Nachtsichtsystemen voran, die die Sicht bei Nacht verbessern und die Fahrassistenz verbessern. Die Integration weiterer intelligenter Funktionen wie Kollisionsvermeidung und Fahrerüberwachung unterstützt das Marktwachstum zusätzlich.

Markteinblick in Nachtsichtsysteme für Autos in China

Der chinesische Markt für Nachtsichtsysteme für Autos hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, das steigende Verbraucherbewusstsein und die zunehmende Nutzung intelligenter und autonomer Fahrzeuge zurückzuführen. Der chinesische Automobilmarkt ist sehr offen für technologische Verbesserungen im Fahrzeug, insbesondere im Bereich Elektrofahrzeuge. Starke staatliche Unterstützung, lokale Innovationen in der Sensortechnologie und die Präsenz großer inländischer OEMs treiben den umfassenden Einsatz von Nachtsichtsystemen in einem breiten Spektrum von Fahrzeugtypen voran.

Marktanteil von Nachtsichtsystemen für Kraftfahrzeuge

Die Branche der Nachtsichtsysteme für Autos wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AISIN CORPORATION (Japan)

- Valeo (Frankreich)

- Veoneer US Safety Systems, LLC. (Schweden)

- OMRON Corporation (Japan)

- Magna International Inc. (Kanada)

- DENSO CORPORATION (Japan)

- ZF Friedrichshafen AG (Deutschland)

- Aptiv (Irland)

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Autoliv Inc. (Schweden)

- Visteon Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Nachtsichtsysteme für Kraftfahrzeuge

- Im Januar 2024 ging Valeo eine Partnerschaft mit Teledyne FLIR ein, um Wärmebildtechnologie der ASIL-B-Klasse (Automotive Safety Integrity Level) in Nachtsichtsysteme für Fahrerassistenzsysteme (ADAS) einzuführen. Diese Zusammenarbeit soll die Verkehrssicherheit deutlich erhöhen, indem sie die Erkennung von Fußgängern, Tieren und anderen Hindernissen bei schlechten Sichtverhältnissen verbessert. Durch die Integration der Wärmebildtechnik in Valeos Sensor-Suite und den ADAS-Software-Stack soll die Leistung automatischer Notbremssysteme (AEB) bei Nachtfahrten verbessert werden. Diese Entwicklung stärkt Valeos Position im ADAS-Markt und dürfte die Einführung von Nachtsichttechnologien sowohl im Nutzfahrzeug- als auch im Pkw-Segment, einschließlich autonomer Fahrzeuge, beschleunigen.

- Im Oktober 2023 gaben Koito Manufacturing Co., Ltd. und Denso Corporation eine strategische Zusammenarbeit bekannt, die darauf abzielt, die Objekterkennungsfunktionen von Bildsensoren im Automobilbereich zu verbessern und dabei den Schwerpunkt auf die Erhöhung der Fahrsicherheit bei Nacht zu legen. Durch die Nutzung von Koitos Expertise im Bereich Fahrzeugbeleuchtung und Densos Innovationen in der Sensortechnologie arbeiten die Unternehmen an der Integration fortschrittlicher Lampen und Bildsensoren, um die Sicht bei Dunkelheit zu verbessern. Diese gemeinsame Initiative steht im Einklang mit den Bemühungen der Branche, die Zahl der Verkehrstoten zu reduzieren, und dürfte die Verbreitung von Nachtsichtsystemen fördern, da OEMs nach integrierten Lösungen suchen, um den sich entwickelnden Sicherheitsvorschriften und Verbrauchererwartungen gerecht zu werden.

- Im Januar 2022 stellte Opel seinen Grandland SUV vor, das erste Modell seiner Produktpalette mit Nachtsichtsystem. Dieses System nutzt eine diskret hinter dem Opel-Visier untergebrachte Infrarotkamera und arbeitet mit dem adaptiven IntelliLux LED Pixel Light zusammen, um Fußgänger und Tiere bei schlechten Lichtverhältnissen oder Dunkelheit zu erkennen. Die Markteinführung dieses Fahrzeugs markiert Opels Einstieg in den wachsenden Markt für werkseitig installierte Nachtsichttechnologien und zeigt den Trend bei etablierten Automobilherstellern, solche Sicherheitsfunktionen auch über das Luxussegment hinaus zugänglicher zu machen. Es wird erwartet, dass dieser Schritt andere Hersteller dazu bewegen wird, diesem Beispiel zu folgen und so die Marktbasis zu erweitern.

- Im September 2021 gründeten Hanwha Systems Co., Ltd. und Truwin Co., Ltd. ein Joint Venture zur Entwicklung und Herstellung von Infrarotsensoren für Nachtsichtsysteme in der Automobilindustrie, insbesondere in autonomen Fahrzeugen. Ziel dieser Partnerschaft ist die Stärkung der Lieferkette und der Technologiebasis für IR-Komponenten, die für die Nachtsichtleistung entscheidend sind. Durch die Lokalisierung der Sensorproduktion und die Fokussierung auf Anwendungen für autonomes Fahren stärkt das Joint Venture Südkoreas Wettbewerbsfähigkeit auf dem globalen Markt für Nachtsichtsysteme und unterstützt die wachsende Nachfrage nach fortschrittlichen Sicherheitstechnologien in Fahrzeugen der nächsten Generation.

- Im Mai 2020 veröffentlichte FLIR Systems Inc. den ersten europäischen Wärmebilddatensatz für die Entwicklung von Fahrerassistenzsystemen für Kraftfahrzeuge. Dieser Datensatz enthält Tausende kommentierte Wärmebilder, die unter verschiedenen Licht- und Wetterbedingungen in sechs europäischen Städten aufgenommen wurden. Der Datensatz wurde zur Unterstützung von Tests maschineller Bildverarbeitung entwickelt und ist eine wertvolle Ressource für Automobilhersteller, die KI-Modelle für ADAS-, AEB- und Nachtsichtanwendungen für autonome Fahrzeuge entwickeln und trainieren. Durch die Bereitstellung realistischer, hochwertiger Wärmebilddaten trägt die Initiative von FLIR maßgeblich zur Beschleunigung der Entwicklung präziserer und robusterer Nachtsichttechnologien bei und trägt zu einer schnelleren Kommerzialisierung und breiteren Akzeptanz auf dem europäischen Markt bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.