Global Automotive Oems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

36.98 Billion

USD

53.28 Billion

2024

2032

USD

36.98 Billion

USD

53.28 Billion

2024

2032

| 2025 –2032 | |

| USD 36.98 Billion | |

| USD 53.28 Billion | |

| % | |

|

Globaler Markt für Automobil-Originalausrüster (OEMs), nach Komponente (Karosserie, Elektrik und Elektronik, Innenausstattung, Antriebsstrang und Fahrwerk sowie Sonstige), Fahrzeugtyp (Nutzfahrzeuge, Pkw und Elektrofahrzeuge), Vertriebskanal (OEM-Einzelhändler, Großhändler und Distributoren) - Branchentrends und Prognose bis 2032.

Marktgröße der Automobil-Originalausrüster (OEMS)

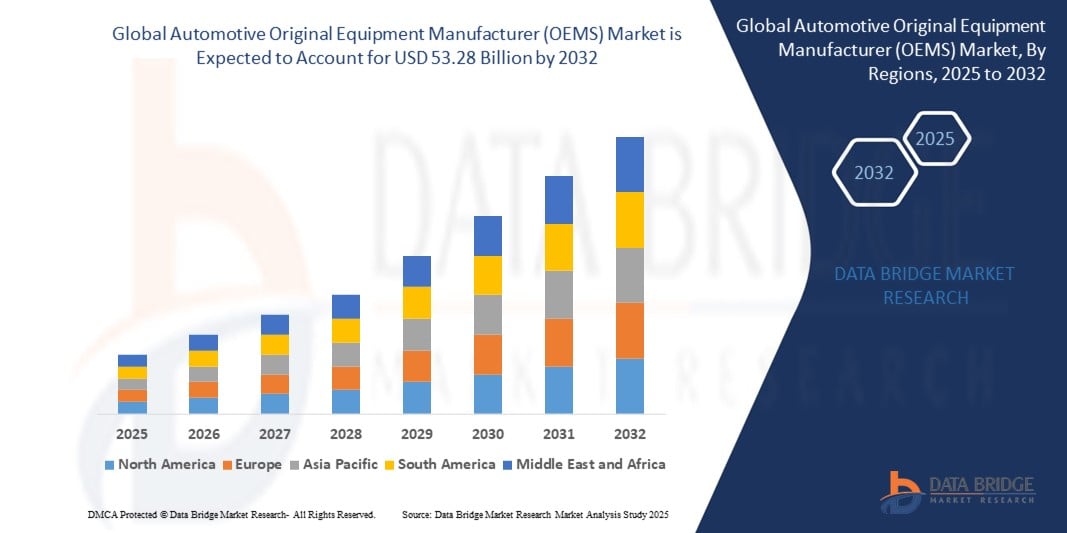

- Der globale Markt für Automobilzulieferer (OEMs) hatte im Jahr 2024 einen Wert von 36,98 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 53,28 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,67 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen Fahrzeugfunktionen, den weltweit zunehmenden Fahrzeugbesitz und den Innovationsschub bei Elektrofahrzeugen (EV) angetrieben.

- Die wachsende Vorliebe der Verbraucher für individualisierte und leistungsstarke Automobile, gepaart mit strengen Umweltauflagen und einem globalen Trend hin zu geringeren Kohlenstoffemissionen, treibt die Marktexpansion weiter an.

Marktanalyse für Automobil-Originalausrüster (OEMS)

- Der Markt für Automobil-OEMs verzeichnet ein stetiges Wachstum, da die Hersteller technologischen Fortschritten und nachhaltigen Produktionsmethoden Priorität einräumen, um den sich wandelnden Kundenanforderungen und regulatorischen Vorgaben gerecht zu werden.

- OEMs investieren stark in Forschung und Entwicklung, um ihre Produkte mit modernster Elektronik, leichten Materialien und vernetzten Fahrzeugfunktionen auszustatten und so die Produktqualität und Wettbewerbsfähigkeit zu steigern.

- Europa dominiert den Markt der Automobil-Erstausrüster (OEM) mit dem größten Umsatzanteil von 42 % im Jahr 2024. Treiber dieser Entwicklung sind steigende Automobilverkäufe und eine robuste Nachfrage nach Nutz- und Personenfahrzeugen mit fortschrittlichen Bremstechnologien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Automobil-Erstausrüster (OEM) sein. Treiber dieses Wachstums sind die rasche Urbanisierung, steigende Automobilverkäufe, die hohe Nachfrage nach Fahrzeugen in der Region und die Präsenz bedeutender Akteure, insbesondere in Ländern wie China, Indien, Japan und Südkorea.

- Das Segment Antriebsstrang und Fahrwerk hält 2024 mit 67,7 % den größten Marktanteil. Dies ist auf die zentrale Rolle von Antriebssystemen für die Fahrzeugleistung und die signifikanten Investitionen der OEMs in die Entwicklung interner Antriebstechnologien zurückzuführen, die die Kernkompetenzen der Marke widerspiegeln.

Berichtsumfang und Marktsegmentierung der Automobil-Originalausrüster (OEMS)

|

Attribute |

Wichtigste Markteinblicke für Automobil-Originalausrüster (OEMS) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends bei Automobil-Erstausrüstern (OEMs)

„Zunehmende Verbreitung fortschrittlicher elektrischer und elektronischer Bauteile“

- OEMs integrieren zunehmend fortschrittliche elektrische und elektronische Systeme, wie z. B. Fahrerassistenzsysteme (ADAS), Infotainmentsysteme und Konnektivitätsfunktionen, um der Verbrauchernachfrage nach intelligenten und vernetzten Fahrzeugen gerecht zu werden.

- Diese Komponenten verbessern die Fahrzeugsicherheit, den Komfort und das Benutzererlebnis und sind somit ein wichtiges Unterscheidungsmerkmal auf dem wettbewerbsintensiven Automobilmarkt.

- In Regionen mit hoher Technologieakzeptanz, wie Europa und Nordamerika, integrieren OEMs wie BMW und Volkswagen modernste Elektronik in ihre Premiummodelle.

- Elektrofahrzeuge (EVs) treiben die Nachfrage nach spezialisierten elektrischen Komponenten an, darunter Hochleistungsbatterien und effiziente Energiemanagementsysteme, um Reichweite und Leistung zu optimieren.

- Tesla integriert beispielsweise firmeneigene elektrische Systeme in seine Fahrzeuge und setzt damit Maßstäbe für Leistung und Innovation von Elektrofahrzeugen.

- Autohäuser und OEM-Händler bieten erweiterte Elektronikpakete als Mehrwertoptionen an, insbesondere für Käufer von Luxus- und Elektrofahrzeugen.

Marktdynamik der Automobil-Erstausrüster (OEMs)

Treiber

„Wachsende Nachfrage nach Elektrofahrzeugen und nachhaltiger Mobilität“

- Das wachsende Umweltbewusstsein der Verbraucher und die strengen Emissionsvorschriften treiben die Nachfrage nach Elektrofahrzeugen an und veranlassen die Fahrzeughersteller zu massiven Investitionen in die Produktion und Innovation von Elektrofahrzeugen.

- Elektrofahrzeuge benötigen spezielle Komponenten wie hocheffiziente Antriebsstränge und fortschrittliche Batteriesysteme, was die Nachfrage nach OEMs, die sich auf diese Bereiche spezialisiert haben, ankurbelt.

- Regierungen in Regionen wie Europa und dem asiatisch-pazifischen Raum bieten Anreize und Subventionen für die Einführung von Elektrofahrzeugen und ermutigen damit die OEMs zusätzlich, ihr Angebot an Elektrofahrzeugen auszubauen.

- Mercedes-Benz hat sich beispielsweise verpflichtet, bis 2030 eine vollelektrische Modellpalette anzubieten, wobei Modelle wie der EQS über fortschrittliche Antriebs- und Innenraumtechnologien verfügen werden.

- Der Fokus auf nachhaltige Mobilität erhöht auch die Nachfrage nach Leichtbaumaterialien für Fahrzeugkarosserien und Fahrgestelle, um die Kraftstoffeffizienz und die Reichweite von Elektrofahrzeugen zu verbessern.

Zurückhaltung/Herausforderung

„Lieferkettenunterbrechungen und Halbleiterknappheit“

- Globale Lieferkettenunterbrechungen, insbesondere Halbleiterengpässe, schränken die Fähigkeit der OEMs ein, die Produktionsanforderungen zu erfüllen, insbesondere bei Fahrzeugen mit fortschrittlichen elektrischen und elektronischen Komponenten.

- Die Komplexität der Komponentenbeschaffung in verschiedenen Regionen, verbunden mit geopolitischen Spannungen und Handelsbeschränkungen, stellt international tätige Hersteller vor Herausforderungen.

- Halbleiterengpässe haben zu Produktionsverzögerungen bei großen OEMs wie Ford und General Motors geführt und sich negativ auf Lieferzeiten und Marktwachstum ausgewirkt.

- Eine hohe Abhängigkeit von bestimmten Zulieferern für kritische Komponenten, wie beispielsweise Batterien für Elektrofahrzeuge, birgt Risiken für Skalierbarkeit und Kostenmanagement.

- Im asiatisch-pazifischen Raum, wo ein rasantes Marktwachstum erwartet wird, könnten Engpässe in der Lieferkette das Expansionstempo für OEMs verlangsamen, die von der steigenden Nachfrage profitieren wollen.

Marktübersicht für Automobil-Erstausrüster (OEMS)

Der Markt ist segmentiert nach Komponenten, Fahrzeugtyp und Vertriebskanal.

- Nach Komponente

Basierend auf den Komponenten ist der Markt der Automobil-Erstausrüster (OEM) in Karosserie, Elektrik und Elektronik, Interieur, Antriebsstrang und Fahrwerk sowie Sonstiges unterteilt. Das Segment Antriebsstrang und Fahrwerk wird 2024 mit 67,7 % den größten Marktanteil halten. Dies ist auf die zentrale Rolle der Antriebssysteme für die Fahrzeugleistung und die signifikanten Investitionen der OEMs in die Entwicklung eigener Antriebstechnologien zurückzuführen, die die Kernkompetenz der jeweiligen Marke widerspiegeln.

Der Bereich Elektrotechnik und Elektronik dürfte ein deutliches Wachstum verzeichnen, getrieben durch die zunehmende Integration von Fahrerassistenzsystemen (ADAS), Infotainmentsystemen, Konnektivitätsfunktionen und die fortschreitende Elektrifizierung von Fahrzeugen. Mit dem technologischen Fortschritt der Fahrzeuge steigt auch die Nachfrage der Fahrzeughersteller nach hochentwickelten elektronischen Komponenten signifikant.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt für Automobil-Erstausrüster (OEM) in Pkw, Nutzfahrzeuge und Elektrofahrzeuge unterteilt. Das Pkw-Segment wird voraussichtlich den Markt dominieren, was auf das hohe weltweite Produktions- und Verkaufsvolumen von Pkw sowie die anhaltende Verbrauchernachfrage nach mehr Komfort, Sicherheit und ansprechender Ästhetik zurückzuführen ist. Die OEMs arbeiten kontinuierlich an Innovationen, um diesen sich wandelnden Anforderungen im Pkw-Segment gerecht zu werden.

Dem Segment der Elektrofahrzeuge wird im Prognosezeitraum das schnellste Wachstum prognostiziert. Dieses rasante Wachstum wird durch die weltweit zunehmende Verbreitung von Elektrofahrzeugen, förderliche staatliche Regulierungen zur Elektrifizierung und erhebliche Investitionen der Fahrzeughersteller in die Entwicklung spezialisierter Komponenten und Plattformen für die Elektromobilität angetrieben.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Automobil-Originalausrüster (OEM) in OEM-Händler, Großhändler und Distributoren unterteilt. Das Segment der OEM-Händler erzielte 2024 mit 48,8 % den größten Umsatzanteil, was auf Direktverkäufe über Markenhändler und den wachsenden Trend der OEMs zurückzuführen ist, maßgeschneiderte Fahrzeugpakete anzubieten.

Im Segment der Distributoren wird im Prognosezeitraum das schnellste Wachstum erwartet, getrieben durch die steigende Nachfrage nach Ersatzteilen und den Ausbau der Vertriebsnetze in Schwellenländern zur Unterstützung der Lieferketten der Originalausrüster.

Regionale Analyse des Marktes der Automobil-Originalausrüster (OEMS)

- Europa dominiert den Markt der Automobil-Erstausrüster (OEM) mit dem größten Umsatzanteil von 42 % im Jahr 2024. Treiber dieser Entwicklung sind steigende Automobilverkäufe und eine robuste Nachfrage nach Nutz- und Personenfahrzeugen mit fortschrittlichen Bremstechnologien.

- Verbraucher legen Wert auf fortschrittliche Sicherheitsmerkmale, Kraftstoffeffizienz und Konnektivität, was die Akzeptanz innovativer OEM-Komponenten fördert.

- Das Wachstum wird durch technologische Fortschritte bei elektrischen und hybriden Antrieben sowie durch eine starke OEM-Präsenz in Ländern wie Deutschland und Frankreich unterstützt.

Markteinblicke für US-amerikanische Automobilhersteller (OEMs)

Die USA werden 2024 einen bedeutenden Anteil am nordamerikanischen Markt für Automobilhersteller (OEMs) halten. Treiber dieser Entwicklung sind die starke Nachfrage nach Pkw und Elektrofahrzeugen sowie die hohe inländische Fertigungskompetenz. Der Trend zur Elektrifizierung von Fahrzeugen und die Integration fortschrittlicher Elektronik wie Fahrerassistenzsysteme (ADAS) und Infotainmentsysteme treiben das Marktwachstum an. OEMs wie General Motors und Ford setzen verstärkt auf nachhaltige Materialien und intelligente Technologien und bedienen damit sowohl den Inlands- als auch den Exportmarkt.

Einblick in den europäischen Markt für Automobil-Erstausrüster (OEMS).

Europa dominiert das Umsatzwachstum des Automobilherstellermarktes, begünstigt durch strenge Umweltauflagen und einen starken Fokus auf Fahrzeugsicherheit und Nachhaltigkeit. Verbraucher fordern hochwertige Komponenten, die den Kraftstoffverbrauch senken und Emissionen reduzieren, und treiben so Innovationen bei Antriebs- und Elektrosystemen voran. Länder wie Deutschland und Frankreich sind aufgrund ihrer fortschrittlichen Automobilproduktion und erheblicher Investitionen in die Elektromobilität führend.

Markteinblicke für britische Automobilhersteller (OEMs)

Der britische Markt dürfte ein rasantes Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Elektro- und Hybridfahrzeugen sowie die Integration fortschrittlicher Konnektivitätsfunktionen. Die Präferenz der Verbraucher für Premiumfahrzeuge mit hochwertiger Innenausstattung und verbesserten Sicherheitssystemen steigert die Nachfrage nach OEM-Komponenten. Förderliche Regierungsrichtlinien für emissionsarme Fahrzeuge und die Präsenz großer OEMs wie Jaguar Land Rover beschleunigen das Marktwachstum zusätzlich.

Einblick in den deutschen Automobil-Erstausrüstermarkt (OEMS)

Deutschland ist ein wichtiger Akteur auf dem europäischen Markt für Automobilhersteller (OEMs), angetrieben durch seine führende Rolle in der Automobilproduktion und Innovation. Deutsche OEMs wie Volkswagen und BMW setzen auf fortschrittliche Antriebs- und Fahrwerkskomponenten, um die strengen Emissionsnormen und die Kundennachfrage nach leistungsstarken Fahrzeugen zu erfüllen. Die Integration intelligenter Elektronik und nachhaltiger Materialien trägt zu einem anhaltenden Marktwachstum bei.

Einblick in den Markt der Automobil-Originalausrüster (OEMS) im asiatisch-pazifischen Raum

Die Asien-Pazifik-Region dürfte aufgrund der rasanten Urbanisierung, des steigenden Fahrzeugbesitzes und der wachsenden Nachfrage nach Elektrofahrzeugen in Ländern wie China, Japan und Indien die am schnellsten wachsende Region sein. Staatliche Förderprogramme für die Elektromobilität und Investitionen in intelligente Fertigungstechnologien steigern die Nachfrage nach OEM-Komponenten. Die wachsende Mittelschicht der Region und der Fokus auf Fahrzeugsicherheit und Konnektivität fördern das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für Automobil-Originalausrüster (OEMs).

Der japanische Markt für Automobilhersteller (OEMs) dürfte aufgrund seiner Innovationsführerschaft und der starken Nachfrage nach hochwertigen Komponenten für Pkw und Elektrofahrzeuge ein signifikantes Wachstum verzeichnen. Führende OEMs wie Toyota und Honda integrieren fortschrittliche elektrische Systeme und Antriebsstränge, um die Effizienz und Leistung ihrer Fahrzeuge zu steigern. Der zunehmende Trend zur Fahrzeugelektrifizierung und die nachträgliche Individualisierung unterstützen das Marktwachstum.

Einblick in den chinesischen Markt für Automobil-Originalausrüster (OEMS).

China hält den größten Anteil am asiatisch-pazifischen Markt für Automobil-OEMs. Treiber dieses Wachstums sind die rasche Industrialisierung, die steigende Fahrzeugproduktion und staatliche Förderprogramme für Elektrofahrzeuge. Die wachsende Mittelschicht und die Nachfrage nach fortschrittlichen Sicherheits- und Konnektivitätsfunktionen treiben die Verwendung von OEM-Komponenten voran. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern den Marktzugang zusätzlich.

Marktanteil der Automobil-Originalausrüster (OEMs)

Die Automobilzulieferindustrie (OEM) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- TOYOTA MOTOR CORPORATION (Japan)

- Volkswagen (Deutschland)

- Nissan (Japan)

- Honda Motor Co., Ltd. (Japan)

- Magna International Inc. (Kanada)

- Continental AG (Deutschland)

- Siemens (Deutschland)

- BMW AG (Deutschland)

- EXIDE INDUSTRIES LTD (Indien)

- Robert Bosch GmbH (Deutschland)

- Valeo (Frankreich)

- Ford Motor Company (USA)

- MITSUBISHI MOTORS CORPORATION (Japan)

- ZF Friedrichshafen AG (Deutschland)

- BorgWarner Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Automobil-Erstausrüster (OEMS)

- Im März 2025 erwarb American Axle & Manufacturing (AAM) die Geschäftsbereiche GKN Automotive und GKN Powder Metallurgy der Dowlais-Gruppe, um seine Expertise im Bereich antriebsunabhängiger Lösungen auszubauen. Diese Akquisition stärkt AAMs Kompetenzen im Bereich von Komponenten für Elektro- und Hybridfahrzeuge und trägt dem Branchenwandel hin zur Elektrifizierung Rechnung. Der Deal festigt AAMs globale Lieferkettenpräsenz, insbesondere in Nordamerika und Europa, um die steigende OEM-Nachfrage nach fortschrittlichen Antriebssystemen zu decken.

- Im Februar 2025 ging Hyundai eine strategische Partnerschaft mit CATL, einem führenden Batteriehersteller, ein, um Hochleistungsbatterien für seine zukünftigen Elektrofahrzeugmodelle zu liefern. Diese Zusammenarbeit konzentriert sich auf die Entwicklung von Batterien der nächsten Generation mit verbesserter Energiedichte und schnelleren Ladefunktionen. Durch die Sicherstellung einer stabilen Batterielieferkette stärkt die Partnerschaft Hyundais Wettbewerbsfähigkeit auf dem globalen Markt für Elektrofahrzeuge, insbesondere in Nordamerika und im asiatisch-pazifischen Raum.

- Im Januar 2025 erweiterte Volkswagen seine Modulare E-Antriebs-Plattform (MEB) und präsentierte die elektrische Limousine ID.7 mit fortschrittlichen Fahrerassistenzsystemen (ADAS) und verbesserter Reichweite. Dieses Upgrade unterstützt mehrere Elektrofahrzeugmodelle und erhöht so die Produktionsflexibilität und Kosteneffizienz. Die Erweiterung stärkt die Position von Volkswagen auf dem globalen Markt für Elektrofahrzeuge, insbesondere in Europa und im asiatisch-pazifischen Raum, wo die Nachfrage nach nachhaltiger Mobilität weiter steigt.

- Im Januar 2025 fusionierte General Motors (GM) sein Robotaxi-Geschäft Cruise mit seiner hauseigenen Abteilung für autonomes Fahren und Fahrassistenzsysteme, die für die Super Cruise-Software verantwortlich ist. Diese strategische Konsolidierung folgt auf eine Investition von 9 Milliarden US-Dollar in Cruise mit dem Ziel, die Entwicklung autonomer Fahrzeuge zu optimieren und die Effizienz in einem wettbewerbsintensiven Markt zu steigern. Die Fusion stärkt GMs Kompetenzen im Bereich autonomes Fahren und soll voraussichtlich 1 Milliarde US-Dollar zum Umsatz im Jahr 2025 beitragen.

- Im Oktober 2023 erwarb Stellantis eine 20-prozentige Beteiligung an Leapmotor, einem chinesischen Hersteller von Elektrofahrzeugen, und erweiterte die Partnerschaft 2025, um gemeinsam erschwingliche Elektrofahrzeugmodelle für den globalen Markt zu entwickeln. Diese Zusammenarbeit nutzt Leapmotors kostengünstige Batterietechnologie, um das Elektrofahrzeugportfolio von Stellantis zu erweitern und bis 2030 500.000 Fahrzeuge außerhalb Chinas zu verkaufen. Die Allianz stärkt die Präsenz von Stellantis im asiatisch-pazifischen Raum und unterstützt die Elektrifizierungsziele des Unternehmens.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT DER AUTOMOBIL-ORIGINALAUSRÜSTUNGSHERSTELLER (OEMs)

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Eintritt in den globalen Markt der Automobil-Originalausrüster (OEMs)

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 MESSSTANDARDS

2.2.8 Analyse des Marktanteils der Anbieter

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT DER AUTOMOBIL-ORIGINALAUSRÜSTUNGSHERSTELLER (OEMS): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Preisanalyse

6. Weltweiter Markt für Automobil-Originalteilehersteller (OEMs), nach Komponenten

6.1 ÜBERSICHT

6.2 ÄUSSERE KOMPONENTEN

6.2.1 Stoßstange

6.2.1.1. NACH POSITION

6.2.1.1.1. VORDERSEITE

6.2.1.1.2. HINTERACHSE

6.2.2 Kotflügel

6.2.2.1. STAHL

6.2.2.2. GLASFASER

6.2.2.3. KOHLENSTOFFFASER

6.2.3 Türen

6.2.3.1. VORDERANSCHLUSSTÜR

6.2.3.2. HINTERANSCHLUSSTÜR

6.2.3.3. Scherentür

6.2.3.4. Flügeltür

6.2.3.5. SCHIEBETÜR

6.2.4 HAUBEN

6.2.5 Heckklappen

6.2.6 ANDERE

6.3 INNENRAUM

6.3.1 MITTELSTAPEL

6.3.2 Head-up-Display

6.3.3 Instrumentencluster

6.3.4 Entertainment-Systeme für die Rücksitze

6.3.5 Kuppelmodul

6.3.6 DACHHIMMEL

6.3.7 SITZ

6.3.8 INNENBELEUCHTUNG

6.3.9 Türverkleidung

6.3.10 KLEBSTOFFE UND KLEBEBÄNDER

6.3.11 ANDERE

6.4 MOTOR- UND ABGASANLAGEN

6.4.1 MOTORBLOCKS

6.4.1.1. 3-ZYLINDER

6.4.1.2. Reihenvierzylinder

6.4.1.3. Reihensechszylinder

6.4.1.4. V6-ZYLINDER

6.4.1.5. V8-ZYLINDER

6.4.2 Kolben

6.4.2.1. KOLBEN

6.4.2.2. Kolbenring

6.4.2.3. Kolbenbolzen

6.4.3 ZYLINDERKOPF

6.4.3.1. Reihenmotor

6.4.3.2. V-MOTOR

6.4.4 Kurbelwelle

6.4.5 Nockenwelle

6.4.6 Ventile

6.4.6.1. Magnetventil

6.4.6.2. AGR-VENTIL

6.4.6.3. BREMSKOMBINATIONSVENTIL

6.4.6.4. AM STEUERVENTIL

6.4.6.5. MOTORVENTIL

6.4.7 ÖLWANNEN

6.4.8 KRÜMMER

6.4.9 Pleuelstangen

6.4.10 Schwungräder

6.4.11 DICHTUNG

6.4.12 Zündkerzen

6.4.13 ANDERE

6.5 Antriebsstrang

6.5.1 Nach Antriebstyp

6.5.1.1. Vorderradantrieb

6.5.1.2. Hinterradantrieb

6.5.1.3. Allradantrieb

6.6 Fortschrittliche Technologien

6.7 Kfz-Elektronik und elektrische Ausrüstung

6.7.1 Leistungselektronik

6.7.1.1. NACH GERÄTETYP

6.7.1.1.1. Stromversorgung

6.7.1.1.2. IC

6.7.1.1.3. Modul & Diktat

6.7.2 DIAGNOSTISCHE SCAN-TOOLS

6.7.3 Leistungssensor

6.7.4 Staffel

6.7.4.1. NACH TYP

6.7.4.1.1. Leiterplatte

6.7.4.1.2. STECKDOSE

6.7.4.1.3. HOCHSPANNUNG

6.7.4.1.4. SCHUTZ

6.7.4.1.5. SIGNAL

6.7.4.1.6. ANDERE

6.7.5 Karosseriesteuergeräte

6.7.5.1. NACH FUNKTIONALITÄT

6.7.5.1.1. HIGH END

6.7.5.1.2. NIEDRIGES ENDE

6.7.6 Fahrzeugkommunikation

6.7.6.1. LIN

6.7.6.2. CAN

6.7.6.3. FLEX

6.7.6.4. DIE MEISTEN

6.7.6.5. Internet

6.7.7 Kfz-Steuergerät

6.7.8 ANDERE

6.8 Scheinwerfer-Steuergeräte

6.9 ANDERE

7. Weltweiter Markt für Automobil-Originalausrüstungshersteller (OEMs), nach Antriebsart

7.1 ÜBERSICHT

7.2 Verbrennungsmotor (ICE)

7.2.1 DIESEL

7.2.2 BENZIN

7.2.3 CNG

7.3 ELEKTRO

7.3.1 BATTERIEELEKTRISCHE FAHRZEUGE (BEV)

7.3.2 Hybrid-Elektrofahrzeuge (HEV)

7.3.3 Plug-in-Hybrid-Elektrofahrzeuge (PHEV)

7.3.4 Brennstoffzellen-Elektrofahrzeuge (FCEV)

8. Weltmarkt für Automobil-Originalteilehersteller (OEMs), nach Material

8.1 ÜBERSICHT

8.2 STAHL

8.3 ALUMINIUM

8.4 KUNSTSTOFFE

8.5 GLASVERBUNDWERKSTOFFE

8.6 Kohlenstoffverbundwerkstoffe

8,7 METAL

8.8 VINYL

8.9 STOFF

8.1 ANDERE

9. Weltmarkt für Automobil-Originalausrüstung (OEMs), nach Zubehör

9.1 ÜBERSICHT

9.2 Sitzbezüge

9.3 DASHCAM

9.4 Sonnenschutzrollos

9,5 Fußmatten

9.6 Scheibentönung

9,7 Fußstütze

9.8 BLUETOOTH-SENDER

9.9 Kabelloses Ladegerät

9.1 ANDERE

10. WELTWEITER MARKT DER AUTOMOBIL-ORIGINALAUSRÜSTUNGSHERSTELLER (OEMs), NACH SITZPLATZKAPAZITÄT

10.1 ÜBERSICHT

10.2 4-Sitzer

10.3 5-Sitzer

10.4 6-Sitzer

10,5 7-Sitzer

10.6 MEHR ALS 7 SITZPLÄTZE

11. Weltmarkt für Automobil-Originalteilehersteller (OEMs), nach Antriebsart

11.1 ÜBERSICHT

11.2 Halbautonom

11.3 AUTONOM

11.4 HANDBUCH

12. Weltmarkt für Automobil-Originalteilehersteller (OEMs), nach Fahrzeugtyp

12.1 ÜBERSICHT

12.2 PKW

12.2.1 Personenkraftwagen nach Fahrzeugtyp

12.2.1.1. Schrägheck

12.2.1.2. Limousine

12.2.1.3. MPV

12.2.1.4. SUV

12.2.1.5. CROSSOVER

12.2.1.6. Coupé

12.2.1.7. Cabriolet

12.2.1.8. ANDERE

12.3 Nutzfahrzeuge

12.3.1 Nutzfahrzeuge, nach Fahrzeugtyp

12.3.1.1. LEICHTE NUTZFAHRZEUGE (LCV)

12.3.1.1.1. Transporter

12.3.1.1.1.1 Personentransporter

12.3.1.1.1.2 Lastwagen

12.3.1.1.2. PICK-UP-TRUCKS

12.3.1.1.3. MINIBUS

12.3.1.1.4. TRAINER

12.3.1.1.5. ANDERE

12.3.1.2. SCHWERE NUTZFAHRZEUGE (HCV)

12.3.1.2.1. Busse

12.3.1.2.2. LKW

12.3.1.2.2.1 Betonmischer

12.3.1.2.2.2 Muldenkipper

12.3.1.2.2.3 Sattelauflieger

12.3.1.2.2.4 ANDERE

13. WELTWEITER MARKT DER AUTOMOBIL-ORIGINALAUSRÜSTUNGSHERSTELLER (OEMs), NACH GEOGRAFIE

13.1 WELTWEITER MARKT DER AUTOMOBIL-ORIGINALAUSRÜSTUNGSHERSTELLER (OEMS), (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1.1 Nordamerika

13.1.1.1. USA

13.1.1.2. KANADA

13.1.1.3. MEXIKO

13.1.2 EUROPA

13.1.2.1. DEUTSCHLAND

13.1.2.2. FRANKREICH

13.1.2.3. Vereinigtes Königreich

13.1.2.4. ITALIEN

13.1.2.5. SPANIEN

13.1.2.6. RUSSLAND

13.1.2.7. Türkei

13.1.2.8. BELGIEN

13.1.2.9. NIEDERLANDE

13.1.2.10. NORWEGEN

13.1.2.11. FINNLAND

13.1.2.12. SCHWEIZ

13.1.2.13. DÄNEMARK

13.1.2.14. SCHWEDEN

13.1.2.15. POLEN

13.1.2.16. Übriges Europa

13.1.3 ASIEN-PAZIFIK

13.1.3.1. JAPAN

13.1.3.2. CHINA

13.1.3.3. SÜDKOREA

13.1.3.4. INDIEN

13.1.3.5. AUSTRALIEN

13.1.3.6. NEUSEELAND

13.1.3.7. SINGAPUR

13.1.3.8. THAILAND

13.1.3.9. MALAYSIA

13.1.3.10. INDONESIEN

13.1.3.11. PHILIPPINEN

13.1.3.12. TAIWAN

13.1.3.13. VIETNAM

13.1.3.14. RESTLICHES ASIEN-PAZIFIK

13.1.4 SÜDAMERIKA

13.1.4.1. BRASILIEN

13.1.4.2. ARGENTINIEN

13.1.4.3. RESTLICHES SÜDAMERIKA

13.1.5 Naher Osten und Afrika

13.1.5.1. SÜDAFRIKA

13.1.5.2. ÄGYPTEN

13.1.5.3. SAUDI-ARABIEN

13.1.5.4. Vereinigte Arabische Emirate

13.1.5.5. OMAN

13.1.5.6. BAHRAIN

13.1.5.7. ISRAEL

13.1.5.8. KUWAIT

13.1.5.9. Katar

13.1.5.10. Übriger Naher Osten und Afrika

13.1.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

14. Globaler Markt für Automobil-Originalteilehersteller (OEMs), Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

14.2 AKTIENANALYSE: NORDAMERIKA

14.3 AKTIENANALYSE: EUROPA

14.4 AKTIENANALYSE: ASIEN-PAZIFIK

14.5 Fusionen und Übernahmen

14.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

14.7 ERWEITERUNGEN

14.8 RECHTLICHE ÄNDERUNGEN

14.9 Partnerschaften und andere strategische Entwicklungen

15 GLOBALER MARKT FÜR AUTOMOBIL-ORIGINALAUSRÜSTUNGSHERSTELLER (OEMS), SWOT- & DBMR-ANALYSE

16. Globaler Markt für Automobil-Originalteilehersteller (OEMs), Unternehmensprofil

16.1 CONTINENTAL AG

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 GEOGRAFISCHE PRÄSENZ

16.1.4 PRODUKTPORTFOLIO

16.1.5 Jüngste Entwicklungen

16.2 ROBERT BOSCH GMBH

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 GEOGRAFISCHE PRÄSENZ

16.2.4 PRODUKTPORTFOLIO

16.2.5 Jüngste Entwicklungen

16.3 DENSO CORPORATION

16.3.1 Unternehmensübersicht

16.3.2 Umsatzanalyse

16.3.3 GEOGRAFISCHE PRÄSENZ

16.3.4 PRODUKTPORTFOLIO

16.3.5 Jüngste Entwicklungen

16.4 VALEO SA

16.4.1 Unternehmensübersicht

16.4.2 Umsatzanalyse

16.4.3 GEOGRAFISCHE PRÄSENZ

16.4.4 PRODUKTPORTFOLIO

16.4.5 Jüngste Entwicklungen

16.5 HITACHI LTD.

16.5.1 Unternehmensübersicht

16.5.2 Umsatzanalyse

16.5.3 GEOGRAFISCHE PRÄSENZ

16.5.4 PRODUKTPORTFOLIO

16.5.5 NEUESTE ENTWICKLUNGEN

16.6 DELPHI AUTOMOTIVE PLC (EIN TEIL VON PHINIA INC)

16.6.1 Unternehmensübersicht

16.6.2 Umsatzanalyse

16.6.3 GEOGRAFISCHE PRÄSENZ

16.6.4 PRODUKTPORTFOLIO

16.6.5 Aktuelle Entwicklungen

16.7 ACE FORGE PVT LTD (AFPL)

16.7.1 Unternehmensübersicht

16.7.2 Umsatzanalyse

16.7.3 GEOGRAFISCHE PRÄSENZ

16.7.4 PRODUKTPORTFOLIO

16.7.5 Aktuelle Entwicklungen

16.8 TOYOTA MOTOR CORP

16.8.1 Unternehmensübersicht

16.8.2 Umsatzanalyse

16.8.3 GEOGRAFISCHE PRÄSENZ

16.8.4 PRODUKTPORTFOLIO

16.8.5 Aktuelle Entwicklungen

16.9 MERCEDES-BENZ DURHAM (EIN TEIL DER DAIMLER AG)

16.9.1 Unternehmensübersicht

16.9.2 Umsatzanalyse

16.9.3 GEOGRAFISCHE PRÄSENZ

16.9.4 PRODUKTPORTFOLIO

16.9.5 NEUESTE ENTWICKLUNGEN

16.1 BHARAT FORGE (IST DAS FLAGGSHAUPTUNTERNEHMEN DER KALYANI-GRUPPE)

16.10.1 Unternehmensübersicht

16.10.2 Umsatzanalyse

16.10.3 GEOGRAFISCHE PRÄSENZ

16.10.4 PRODUKTPORTFOLIO

16.10.5 Jüngste Entwicklungen

16.11 DANA LIMITED

16.11.1 Unternehmensübersicht

16.11.2 Umsatzanalyse

16.11.3 GEOGRAFISCHE PRÄSENZ

16.11.4 PRODUKTPORTFOLIO

16.11.5 Jüngste Entwicklungen

16.12 SMITHS MANUFACTURING (PTY) LTD.

16.12.1 Unternehmensübersicht

16.12.2 Umsatzanalyse

16.12.3 GEOGRAFISCHE PRÄSENZ

16.12.4 PRODUKTPORTFOLIO

16.12.5 Jüngste Entwicklungen

16.13 COOPER STANDARD.

16.13.1 Unternehmensübersicht

16.13.2 Umsatzanalyse

16.13.3 GEOGRAFISCHE PRÄSENZ

16.13.4 PRODUKTPORTFOLIO

16.13.5 Jüngste Entwicklungen

16.14 MAHLE GMBH (TEIL DER MAHLE STIFTUNG GMBH)

16.14.1 Unternehmensübersicht

16.14.2 Umsatzanalyse

16.14.3 GEOGRAFISCHE PRÄSENZ

16.14.4 PRODUKTPORTFOLIO

16.14.5 Jüngste Entwicklungen

16.15 HYUNDAI MOTOR COMPANY

16.15.1 Unternehmensübersicht

16.15.2 Umsatzanalyse

16.15.3 GEOGRAFISCHE PRÄSENZ

16.15.4 PRODUKTPORTFOLIO

16.15.5 NEUESTE ENTWICKLUNGEN

16.16 FREUDENBERG FILTRATION TECHNOLOGIES GMBH & CO. KG

16.16.1 Unternehmensübersicht

16.16.2 Umsatzanalyse

16.16.3 GEOGRAFISCHE PRÄSENZ

16.16.4 PRODUKTPORTFOLIO

16.16.5 NEUESTE ENTWICKLUNGEN

16.17 CUMMINS INC

16.17.1 Unternehmensübersicht

16.17.2 Umsatzanalyse

16.17.3 GEOGRAFISCHE PRÄSENZ

16.17.4 PRODUKTPORTFOLIO

16.17.5 Jüngste Entwicklungen

16.18 JOHNSON ELECTRIC HOLDINGS LIMITED.

16.18.1 Unternehmensübersicht

16.18.2 Umsatzanalyse

16.18.3 GEOGRAFISCHE PRÄSENZ

16.18.4 PRODUKTPORTFOLIO

16.18.5 NEUESTE ENTWICKLUNGEN

16.19 AISIN CORPORATION

16.19.1 Unternehmensübersicht

16.19.2 Umsatzanalyse

16.19.3 GEOGRAFISCHE PRÄSENZ

16.19.4 PRODUKTPORTFOLIO

16.19.5 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

17. SCHLUSSFOLGERUNG

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.