Global Automotive Platooning System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.70 Billion

USD

8.50 Billion

2024

2032

USD

1.70 Billion

USD

8.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 8.50 Billion | |

| % | |

|

Globale Marktsegmentierung für Automotive-Platooning-Systeme nach Fahrzeugtyp (leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), Kommunikationsmodus (Fahrzeug-zu-Fahrzeug (V2V) und Fahrzeug-zu-Infrastruktur (V2I)) – Branchentrends und Prognose bis 2032

Marktgröße für Automotive-Platooning-Systeme

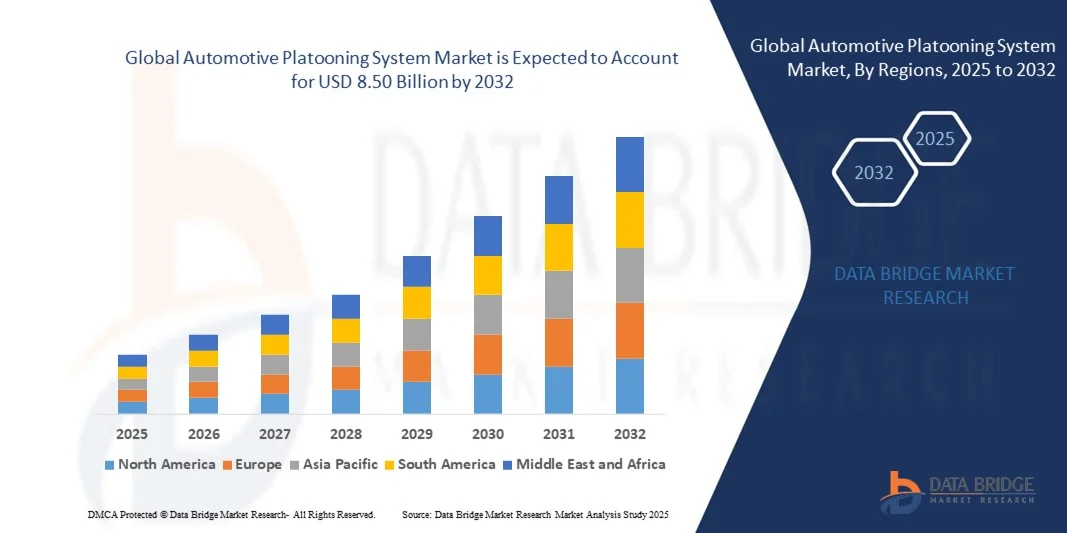

- Der globale Markt für Automotive-Platooning-Systeme wird im Jahr 2024 auf 1,70 Milliarden US-Dollar geschätzt und soll bis 2032 8,50 Milliarden US-Dollar erreichen , bei einer CAGR von 22,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach vernetzten und autonomen Fahrzeugtechnologien, die zunehmende Betonung der Verkehrssicherheit und die Notwendigkeit zur Reduzierung von Kraftstoffverbrauch und Emissionen im gewerblichen Verkehr vorangetrieben.

- Die zunehmende Verbreitung fortschrittlicher Fahrerassistenzsysteme (ADAS), staatliche Initiativen zur Förderung intelligenter Transportsysteme und steigende Investitionen von OEMs und Technologieunternehmen in Platooning-Lösungen treiben die Marktexpansion weiter voran.

Marktanalyse für Automotive-Platooning-Systeme

- Der Markt erlebt rasante technologische Fortschritte, darunter Fahrzeug-zu-Fahrzeug- (V2V) und Fahrzeug-zu-Infrastruktur- (V2I) Kommunikationssysteme, die koordiniertes Fahren ermöglichen und die Effizienz des Platoonings steigern.

- Zunehmende Kooperationen zwischen Automobilherstellern, Technologieanbietern und Logistikunternehmen ermöglichen groß angelegte Pilotprogramme und den kommerziellen Einsatz von Platooning-Systemen.

- Nordamerika dominierte den Markt für Automotive-Platooning-Systeme mit dem größten Umsatzanteil von 38,50 % im Jahr 2024, angetrieben durch eine wachsende Nachfrage nach vernetzten und autonomen Fahrzeugtechnologien sowie unterstützende staatliche Maßnahmen für intelligente Transportsysteme.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum im globalen Markt für automobile Platooning-Systeme erwartet . Dies ist auf steigende Investitionen in intelligente Verkehrsinfrastruktur, die zunehmende Verbreitung autonomer Fahrzeugtechnologien und die steigende Nachfrage nach kraftstoffsparenden und sicheren Transportlösungen für Langstrecken zurückzuführen.

- Das Segment der schweren Nutzfahrzeuge hatte im Jahr 2024 den größten Marktanteil, getrieben durch den umfassenden Einsatz von Langstrecken-Lkw im Fracht- und Logistikverkehr. Schwere Nutzfahrzeuge profitieren aufgrund ihres höheren Kraftstoffverbrauchs, der längeren Fahrstrecken und der höheren Betriebskosten am meisten von Platooning-Systemen. Dies macht Platooning zu einer idealen Lösung zur Verbesserung von Effizienz, Sicherheit und Routenkoordination.

Berichtsumfang und Marktsegmentierung für Automotive-Platooning-Systeme

|

Eigenschaften |

Wichtige Markteinblicke in Automotive-Platooning-Systeme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Automotive-Platooning-Systeme

Aufstieg vernetzter und autonomer Fahrzeug-Platooning-Systeme

- Die zunehmende Verbreitung von Platooning-Systemen verändert die Transport- und Logistiklandschaft, indem sie synchronisierte und automatisierte Fahrzeugkonvois ermöglicht. Diese Systeme erhöhen die Verkehrssicherheit, senken den Kraftstoffverbrauch und optimieren den Verkehrsfluss, insbesondere auf Autobahnen mit Fernverkehr. Dies führt zu niedrigeren Betriebskosten und höherer Effizienz. Darüber hinaus ermöglicht Platooning vorhersehbarere Ankunftszeiten und reduziert Verkehrsstaus, was sowohl Flottenbetreibern als auch Endverbrauchern zugutekommt. Die Integration KI-gesteuerter Steuerungssysteme verbessert die Koordination und Zuverlässigkeit innerhalb des Platoons zusätzlich.

- Die hohe Nachfrage nach intelligenten Transportlösungen in gewerblichen Lkw- und Logistikflotten beschleunigt den Einsatz von Fahrzeug-zu-Fahrzeug- (V2V) und Fahrzeug-zu-Infrastruktur- (V2I) Kommunikationssystemen. Diese Lösungen reduzieren die Ermüdung des Fahrers und verbessern die Koordination mehrerer Fahrzeuge im Platoon, um einen zeitnahen und effizienten Gütertransport zu gewährleisten. Der Echtzeit-Datenaustausch zwischen den Fahrzeugen verbessert die Routenoptimierung, den Lastausgleich und die Gefahrenerkennung. Darüber hinaus tragen fortschrittliche Platooning-Systeme dank verbesserter Sicherheitsfunktionen zu niedrigeren Versicherungsprämien bei.

- Die Skalierbarkeit und Modularität moderner Platooning-Systeme machen sie sowohl für große Flottenbetreiber als auch für kleine Logistikunternehmen attraktiv. Flottenmanager profitieren von reduzierten Kraftstoffkosten, verbessertem Konvoimanagement und Echtzeit-Überwachungsmöglichkeiten, ohne dass umfangreiche Modifikationen an bestehenden Fahrzeugen erforderlich sind. Modulare Lösungen ermöglichen es Betreibern zudem, ihre Flotten schrittweise mit Platooning-Technologie auszustatten und so die Vorlaufkosten zu minimieren. Die verbesserte Telematikintegration ermöglicht vorausschauende Wartung, reduziert Ausfallzeiten und senkt die Gesamtkosten des Flottenmanagements.

- So führten beispielsweise im Jahr 2023 mehrere europäische und nordamerikanische Speditionen Platooning-Lösungen auf wichtigen Autobahnkorridoren ein. Dies führte zu einer verbesserten Kraftstoffeffizienz, geringeren Unfallraten und einer verbesserten Routenkoordination im Fernverkehr. Die Betreiber berichteten von reibungsloseren Konvoi-Abläufen und einer besseren Einhaltung von Lieferplänen. Diese erfolgreichen Implementierungen haben weitere Investitionen in autonome und teilautonome Technologien in der globalen Logistikbranche gefördert.

- Platooning-Systeme steigern zwar die Betriebseffizienz und Sicherheit, ihre Wirkung hängt jedoch von kontinuierlicher technologischer Innovation, der Standardisierung von Kommunikationsprotokollen und der Fahrerschulung ab. Hersteller und Dienstleister müssen sich auf Interoperabilität, KI-gesteuerte Steuerung und kosteneffiziente Lösungen konzentrieren, um die wachsende Nachfrage optimal zu nutzen. Die Zusammenarbeit mit Regulierungsbehörden und Infrastrukturanbietern ist ebenfalls entscheidend, um die Einhaltung gesetzlicher Vorschriften und eine reibungslose Einführung in allen Regionen sicherzustellen.

Marktdynamik für Automotive-Platooning-Systeme

Treiber

Steigende Nachfrage nach Kraftstoffeffizienz und sicherem Langstreckentransport

- Steigende Kraftstoffpreise und Umweltauflagen zwingen Flottenbetreiber dazu, Platooning-Systeme einzuführen, die den Fahrzeugabstand optimieren und den Luftwiderstand reduzieren. Dies führt zu erheblichen Kraftstoffeinsparungen und geringeren CO2-Emissionen und fördert Investitionen in vernetzte Fahrzeugtechnologien. Darüber hinaus hilft ein kraftstoffeffizienter Betrieb Flotten, strenge Nachhaltigkeitsziele und die Ziele der sozialen Verantwortung von Unternehmen zu erreichen und so ihre Wettbewerbsfähigkeit zu steigern.

- Logistikunternehmen sind sich zunehmend der Sicherheitsvorteile des automatisierten Platoonings bewusst, darunter Kollisionsvermeidung, konsistentes Geschwindigkeitsmanagement und reduzierte Fahrerbelastung. Dieses Bewusstsein führt zu einer zunehmenden Akzeptanz im Fracht-, E-Commerce- und gewerblichen Lkw-Sektor. Entlastung der Fahrer und verbesserte Einhaltung der Arbeitszeitvorschriften steigern zudem die Betriebseffizienz. Die Echtzeitüberwachung der Fahrzeugparameter gewährleistet ein schnelles Eingreifen bei Anomalien und erhöht so die Flottensicherheit.

- Staatliche Initiativen zur Förderung intelligenter Transportsysteme (ITS) und der Forschung zu vernetzten Fahrzeugen fördern Investitionen in Platooning-Technologien. Von Pilotprogrammen bis hin zu regulatorischen Rahmenbedingungen ermöglichen unterstützende Maßnahmen einen sichereren und effizienteren Einsatz. Fördermittel und Zuschüsse für Tests autonomer Fahrzeuge haben Hersteller ermutigt, standardisierte Platooning-Lösungen zu entwickeln, die sich regional skalieren lassen.

- So führten beispielsweise im Jahr 2022 mehrere US-amerikanische und europäische Regulierungsbehörden Tests zum autonomen Platooning durch, um Sicherheit, Verkehrsintegration und Kraftstoffeinsparungen zu bewerten und so die Akzeptanz bei zukunftsorientierten Flottenbetreibern zu fördern. Diese Tests trugen dazu bei, Kommunikationsprotokolle, Kollisionsvermeidungsalgorithmen und Strategien zur Platoonbildung zu verfeinern. Die Erkenntnisse aus den Pilotprogrammen haben eine breitere Akzeptanz in der Branche und das Vertrauen der Investoren gefördert.

- Während Betriebskosteneinsparungen und regulatorische Unterstützung den Markt vorantreiben, müssen Herausforderungen wie Infrastrukturbereitschaft, Fahrzeuginteroperabilität und Cybersicherheitsrisiken für eine langfristige Akzeptanz bewältigt werden. Flottenbetreiber und Technologieanbieter müssen bei sicherem Datenaustausch, robuster Verschlüsselung und Standardisierung zusammenarbeiten, um potenzielle Schwachstellen zu vermeiden. Auch für grenzüberschreitende Platooning-Operationen ist eine länderübergreifende politische Abstimmung unerlässlich.

Einschränkung/Herausforderung

Hohe Kosten für Platooning-Technologie und Infrastrukturintegration

- Der hohe Preis moderner Platooning-Systeme, darunter V2V-Kommunikationsmodule, adaptive Geschwindigkeitsregelung und automatisierte Bremssysteme, schränkt die Zugänglichkeit für kleine und mittelgroße Flottenbetreiber ein. Kapitalintensive Investitionen stellen nach wie vor ein erhebliches Hindernis für eine flächendeckende Einführung dar. Zudem kann die Nachrüstung bestehender Flotten mit Platooning-Technologie erhebliche Modifikationen erfordern, was die Kosten weiter in die Höhe treibt. Finanzielle Anreize oder Leasingmodelle sind oft notwendig, um die Einführung bei kleineren Betreibern zu fördern.

- Vielen Logistikunternehmen fehlt es an geschultem Personal für die Implementierung und Wartung von Platooning-Lösungen. Der Mangel an qualifizierten Arbeitskräften und unterstützender Infrastruktur verringert die Akzeptanz zusätzlich, insbesondere in Entwicklungsregionen. Umfassende Schulungsprogramme, Fahrerzertifizierungen und spezialisierter technischer Support sind unerlässlich, um einen reibungslosen Systembetrieb und eine reibungslose Wartung zu gewährleisten. Ohne geschultes Personal können Betriebsrisiken und Systemausfälle das Vertrauen in die Technologie beeinträchtigen.

- Infrastrukturelle Herausforderungen, darunter Autobahnkompatibilität, Straßenanbindung und regulatorische Harmonisierung, können die Platoonbildung und -effizienz behindern. Unterschiedliche Straßenverhältnisse und Verkehrsregeln in verschiedenen Regionen können den operativen Aufwand und die Kosten erhöhen. Um den Nutzen zu maximieren, ist eine intelligente Verkehrsinfrastruktur wie dedizierte Platooning-Fahrspuren und vernetzte Verkehrsmanagementsysteme erforderlich. Die Zusammenarbeit mit staatlichen und privaten Akteuren ist für eine erfolgreiche Integration unerlässlich.

- So berichteten beispielsweise mehrere asiatische und afrikanische Logistikunternehmen im Jahr 2023 von Verzögerungen beim Einsatz von Platooning-Flotten aufgrund unzureichender Infrastruktur, mangelnder Fahrerschulung und fragmentierter regulatorischer Rahmenbedingungen. Diese Einschränkungen verringerten die potenzielle Betriebseffizienz und den Return on Investment für Early Adopters. Pilotprogramme und stufenweise Einführungsansätze werden häufig eingesetzt, um diese Herausforderungen zu meistern.

- Während sich Platooning-Technologien weiterentwickeln, ist es entscheidend, Kosten, technische Komplexität und Infrastrukturlücken zu schließen. Marktteilnehmer müssen sich auf modulare Lösungen, Standardisierung und Mitarbeiterschulungen konzentrieren, um die Akzeptanz zu erhöhen und nachhaltiges Wachstum zu gewährleisten. Kontinuierliche Investitionen in Forschung und Entwicklung, öffentlich-private Partnerschaften und die Angleichung der Vorschriften sind entscheidend für den weltweiten Einsatz von Platooning-Systemen.

Marktumfang für Automotive-Platooning-Systeme

Der Markt ist nach Fahrzeugtyp und Kommunikationsart segmentiert.

- Nach Fahrzeugtyp

Der Markt für Platooning-Systeme für Kraftfahrzeuge ist nach Fahrzeugtyp in leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HCVs) unterteilt. Das HCV-Segment hatte im Jahr 2024 den größten Marktanteil, was auf den umfassenden Einsatz von Langstrecken-Lkw im Fracht- und Logistikverkehr zurückzuführen ist. HCVs profitieren aufgrund ihres höheren Kraftstoffverbrauchs, der längeren Fahrstrecken und der höheren Betriebskosten am meisten von Platooning-Systemen. Dies macht Platooning zu einer idealen Lösung zur Verbesserung von Effizienz, Sicherheit und Routenkoordination.

Das Segment der leichten Nutzfahrzeuge wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die steigende Nachfrage nach Lösungen für die Zustellung auf der letzten Meile, die Optimierung des städtischen Güterverkehrs und die Einführung kosteneffizienter Technologien durch kleinere Flottenbetreiber. Platooning-Systeme für leichte Nutzfahrzeuge bieten verbesserte Kraftstoffeffizienz, weniger Verkehrsstaus und mehr Sicherheit in dicht besiedelten Städten und machen sie daher für E-Commerce- und Logistikdienstleister attraktiv.

- Nach Kommunikationsmodus

Basierend auf der Kommunikationsart ist der Markt in Vehicle-to-Vehicle- (V2V) und Vehicle-to-Infrastructure-Systeme (V2I) segmentiert. Das V2V-Segment hatte 2024 den größten Marktanteil, getrieben durch den Bedarf an Echtzeit-Datenaustausch zwischen Fahrzeugen innerhalb eines Konvois, um optimale Geschwindigkeit, Abstände und Koordination zu gewährleisten. Die V2V-Kommunikation gewährleistet synchronisiertes Bremsen, Beschleunigen und Spurmanagement, was das Unfallrisiko deutlich reduziert und die Betriebseffizienz verbessert.

Das V2I-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch den zunehmenden Einsatz intelligenter Autobahnen, vernetzter Verkehrsmanagementsysteme und straßenseitiger Infrastrukturen für autonomes und teilautonomes Platooning vorangetrieben. V2I-Systeme verbessern Routenplanung, Staumanagement und vorausschauende Wartung und sind daher für zukünftige intelligente Transportökosysteme unverzichtbar.

Regionale Analyse des Marktes für Automotive-Platooning-Systeme

- Nordamerika dominierte den Markt für Automotive-Platooning-Systeme mit dem größten Umsatzanteil von 38,50 % im Jahr 2024, angetrieben durch eine wachsende Nachfrage nach vernetzten und autonomen Fahrzeugtechnologien sowie unterstützende staatliche Maßnahmen für intelligente Transportsysteme.

- Flottenbetreiber und Logistikunternehmen in der Region schätzen die Kraftstoffeffizienz, die Sicherheitsvorteile und die Betriebskosteneinsparungen, die Platooning-Lösungen bieten.

- Diese weitverbreitete Einführung wird durch eine fortschrittliche Autobahninfrastruktur, eine hohe Flottendichte und starke Investitionen in digitale Transporttechnologien weiter unterstützt, wodurch sich Platooning-Systeme als bevorzugte Lösung sowohl für Langstreckenfracht- als auch für Nutzfahrzeugflotten etablieren.

Markteinblicke für Platooning-Systeme in den USA

Der US-Markt für Automotive-Platooning-Systeme erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch den zunehmenden Einsatz vernetzter Fahrzeugtechnologien und autonomer Fahrinitiativen. Logistik- und Transportunternehmen legen Wert auf Kraftstoffeinsparungen, reduzierte Unfallrisiken und eine verbesserte Flottenkoordination. Der wachsende Trend zu intelligenten Autobahnen und der Fahrzeug-zu-Fahrzeug-Integration (V2V) treibt die Marktakzeptanz weiter voran. Darüber hinaus trägt die staatliche Unterstützung durch ITS-Pilotprogramme und Initiativen zum Testen autonomer Fahrzeuge erheblich zum Marktwachstum bei.

Markteinblicke für Automotive-Platooning-Systeme in Europa

Der europäische Markt für Automotive-Platooning-Systeme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist vor allem auf strengere Emissionsvorschriften, steigende Treibstoffkosten und die Notwendigkeit eines sichereren und effizienteren Güterverkehrs zurückzuführen. Die zunehmende Urbanisierung und die Nachfrage nach intelligenten Transportlösungen fördern die Einführung von Platooning-Systemen in gewerblichen Flotten. Europäische Flottenbetreiber profitieren zudem von reduzierten Betriebskosten und einem verbesserten Durchsatz auf Autobahnen. Die Region verzeichnet ein deutliches Wachstum in den Bereichen Logistik, E-Commerce und Fernverkehr.

Markteinblicke für Automotive-Platooning-Systeme in Großbritannien

Der britische Markt für Platooning-Systeme für Fahrzeuge wird zwischen 2025 und 2032 voraussichtlich stark wachsen. Dies ist auf die zunehmende Verbreitung autonomer und vernetzter Fahrzeugtechnologien sowie staatliche Initiativen zur Förderung intelligenter Transportsysteme zurückzuführen. Logistik- und Speditionsunternehmen investieren in Platooning, um Kraftstoffeffizienz, Sicherheit und Betriebseffizienz zu verbessern. Das gut ausgebaute britische Autobahnnetz und die technologische Infrastruktur dürften das Marktwachstum weiter ankurbeln.

Markteinblicke für Automotive-Platooning-Systeme in Deutschland

Der deutsche Markt für Automotive-Platooning-Systeme wird zwischen 2025 und 2032 voraussichtlich ein deutliches Wachstum verzeichnen. Dieser Trend wird durch den starken Fokus auf Verkehrssicherheit, fortschrittliche Automobiltechnologien und die Integration vernetzter Fahrzeuglösungen vorangetrieben. Deutschlands hochentwickelte Verkehrsinfrastruktur, gepaart mit strengen regulatorischen Standards und einem proaktiven Ansatz für autonome Fahrtechnologien, fördert die Einführung von Platooning-Systemen. Die Integration mit Flottenmanagement-Plattformen und V2V-Kommunikation gewinnt zunehmend an Bedeutung und unterstützt sowohl gewerbliche als auch industrielle Transportvorgänge.

Markteinblicke für Automotive-Platooning-Systeme im asiatisch-pazifischen Raum

Der Markt für Automotive-Platooning-Systeme im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die rasante Urbanisierung, der steigende Logistikbedarf und staatliche Initiativen zur Implementierung intelligenter Transportsysteme in Ländern wie China, Japan und Indien. Die wachsenden Nutzfahrzeugflotten in der Region und der zunehmende Fokus auf Kraftstoffeffizienz und Verkehrssicherheit beschleunigen die Akzeptanz. Darüber hinaus entwickelt sich die Region Asien-Pazifik zu einem Schlüsselmarkt für die Entwicklung und Herstellung vernetzter Fahrzeugtechnologien, wodurch Platooning-Lösungen für ein breiteres Spektrum an Flottenbetreibern zugänglich und erschwinglich werden.

Markteinblicke für Platooning-Systeme in Japan

Der japanische Markt für Platooning-Systeme für Fahrzeuge wird zwischen 2025 und 2032 voraussichtlich deutlich wachsen. Dies ist auf die hohe Akzeptanz autonomer Fahrzeugtechnologien, eine fortschrittliche Straßeninfrastruktur und den Fokus auf Kraftstoffeffizienz und Sicherheit im Güterverkehr zurückzuführen. Japanische Logistik- und Transportunternehmen setzen zunehmend Platooning-Systeme ein, um die Flottenkoordination zu optimieren und die Betriebskosten zu senken. Die Integration von V2V- und V2I-Kommunikationstechnologien sowie KI-basierter Steuerungssysteme treibt die Marktakzeptanz im gewerblichen und industriellen Sektor weiter voran.

Markteinblicke für Automotive-Platooning-Systeme in China

Der chinesische Markt für Automotive-Platooning-Systeme erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, wachsende Nutzfahrzeugflotten und die Bemühungen des Landes um intelligente Autobahninitiativen zurückzuführen. China investiert massiv in intelligente Transportsysteme und autonome Fahrzeugtechnologien und treibt so die breite Akzeptanz von Platooning-Lösungen voran. Der zunehmende Fokus auf Kraftstoffeffizienz, Sicherheit und Betriebsoptimierung sowie unterstützende staatliche Maßnahmen sind Schlüsselfaktoren für das Marktwachstum in der Region.

Marktanteil von Automotive-Platooning-Systemen

Die Automotive-Platooning-System-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Peloton-Technologie (USA)

- Scania (Schweden)

- Volvo Car Corporation (Schweden)

- Continental AG (Deutschland)

- Delphi Technologies (Großbritannien)

- IVECO (Italien)

- MAN (Deutschland)

- Meritor, Inc (USA)

- Navistar, Inc. (USA)

- NGP Capital (Großbritannien)

- TomTom International BV (Niederlande)

- Robert Bosch GmbH (Deutschland)

- Delphi Automotive Plc (Großbritannien)

- Continental AG (Deutschland)

- Valeo (Frankreich)

- Autoliv Inc (USA)

- Omnivision Technologies Inc (USA)

Neueste Entwicklungen auf dem globalen Markt für Automotive-Platooning-Systeme

- Im Dezember 2025 demonstrierte Parallel Systems mit Hauptsitz in Kalifornien erstmals seinen autonomen Platooning-Betrieb mit batterieelektrischen Schienenfahrzeugen und verdeutlichte damit das Potenzial für einen energieeffizienten und synchronisierten Güterverkehr. Diese Innovation soll die Betriebseffizienz steigern, Emissionen reduzieren und neue Maßstäbe für nachhaltige Logistik setzen und die Akzeptanz autonomer Platooning-Lösungen im Markt positiv beeinflussen.

- Im September 2025 stellte die britische Vodafone Group Plc die Safer Transport for Europe Platform (STEP) vor, eine Spitzentechnologie, die sicheres kooperatives Platooning per Mobilfunk ermöglichen soll. Diese Entwicklung soll die Sicherheit im Konvoi verbessern, den Verkehrsfluss optimieren und die breitere Einführung vernetzter und autonomer Platooning-Systeme unterstützen. Dadurch wird das Marktvertrauen in intelligente Transportlösungen gestärkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.