Global Automotive Radar Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.10 Billion

USD

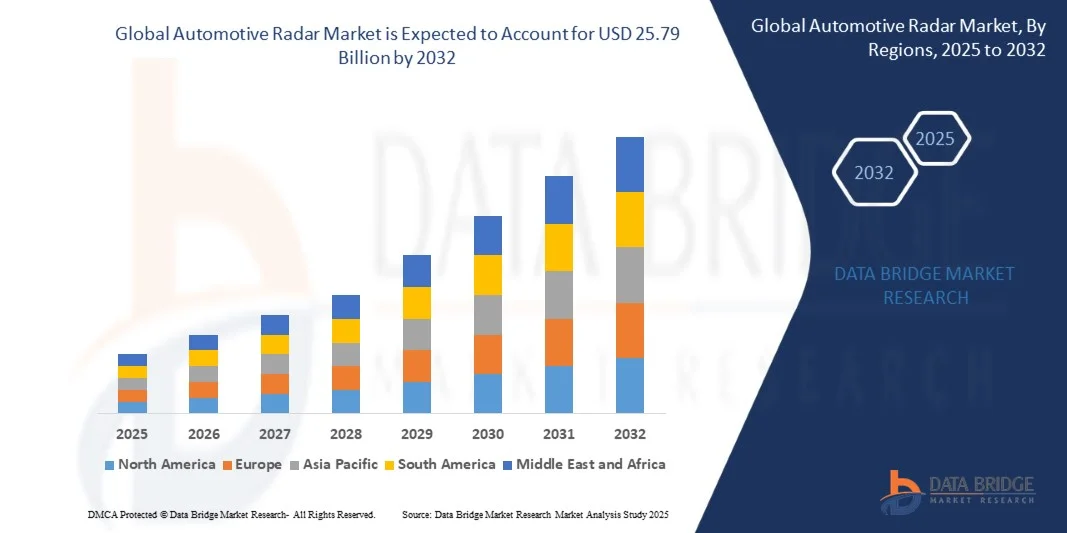

25.79 Billion

2024

2032

USD

6.10 Billion

USD

25.79 Billion

2024

2032

| 2025 –2032 | |

| USD 6.10 Billion | |

| USD 25.79 Billion | |

| % | |

|

Segmentierung des globalen Automobilradarmarktes nach Reichweite (Langstreckenradar sowie Mittel- und Kurzstreckenradar), Frequenz (2X-GHz und 7X-GHz), Motortyp (Verbrennungsmotor (ICE) und Elektromotor), Fahrzeugtyp (Pkw und Nutzfahrzeuge), Anwendung (Adaptive Geschwindigkeitsregelung (ACC), Autonomes Notbremssystem (AEB), Totwinkelassistent (BSD), Frontkollisionswarnsystem, Intelligenter Parkassistent und andere Fahrerassistenzsysteme (ADAS)) – Branchentrends und Prognose bis 2032

Marktgröße für Automobilradar

- Der globale Markt für Automobilradar hatte im Jahr 2024 einen Wert von 6,10 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 25,79 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und autonomer Fahrtechnologien in Fahrzeuge angetrieben, unterstützt durch strenge Sicherheitsvorschriften und ein wachsendes Bewusstsein für Verkehrssicherheit auf den globalen Märkten.

- Darüber hinaus treibt die steigende Nachfrage der Verbraucher nach mehr Fahrkomfort, Unfallvermeidung und intelligenten Fahrzeugfunktionen die Automobilhersteller dazu an, radarbasierte Systeme einzuführen. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz von Radarsensoren in Pkw und Nutzfahrzeugen erheblich und fördern so das Marktwachstum.

Marktanalyse für Automobilradar

- Das Automobilradar, eine Schlüsseltechnologie zur Erfassung von Objektabstand, Geschwindigkeit und Richtung, spielt eine entscheidende Rolle bei der Realisierung von Fahrerassistenzsystemen wie adaptiver Geschwindigkeitsregelung, Totwinkelüberwachung und Notbremsassistent. Seine Zuverlässigkeit unter verschiedensten Wetter- und Lichtverhältnissen macht es unverzichtbar für die Fahrzeugsicherheit und -automatisierung.

- Der zunehmende Fokus auf die Reduzierung von Kollisionen, gepaart mit rasanten Fortschritten bei der Sensorfusion und Radargenauigkeit, treibt die Verbreitung von Radarsystemen in allen Fahrzeugsegmenten voran. Die zunehmende Elektrifizierung, der Trend zum autonomen Fahren und regulatorische Vorgaben stärken die Marktaussichten für Automobilradar weltweit zusätzlich.

- Europa dominierte 2024 mit einem Anteil von 36,52 % den Markt für Automobilradar , was auf strenge Fahrzeugsicherheitsvorschriften, rasante Fortschritte bei Fahrerassistenzsystemen (ADAS) und die starke Präsenz führender Automobilhersteller zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Automobilradar sein, bedingt durch die steigende Fahrzeugproduktion, die Urbanisierung und die zunehmende Nachfrage nach sichereren und komfortableren Fahrerlebnissen in China, Japan und Südkorea.

- Mittel- und Kurzstreckenradargeräte dominierten den Markt im Jahr 2024 mit einem Marktanteil von 55,4 %. Grund dafür ist ihre entscheidende Rolle in Anwendungen im Nahbereich wie Totwinkelüberwachung, Spurwechselassistent und Querverkehrswarnung. Automobilhersteller setzen diese Radargeräte zunehmend an mehreren Stellen im Fahrzeug ein, um eine vollständige 360-Grad-Erfassung zu erreichen. Ihre kompakte Bauweise, Kosteneffizienz und hohe Integrationsflexibilität machen sie zu einem weit verbreiteten Einsatz in Fahrzeugen der Premium- und Mittelklasse.

Berichtsumfang und Marktsegmentierung für Automobilradar

|

Attribute |

Wichtige Markteinblicke in Automobilradar |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends im Markt für Automobilradar

„Einführung von 4D-Bildradar für die fortschrittliche Fahrzeugerkennung“

- Der Markt für Automobilradar verzeichnet rasante Fortschritte, angetrieben durch die Einführung der 4D-Bildradartechnologie, die eine überlegene Fahrzeugwahrnehmung und Umgebungserfassung ermöglicht. Im Zuge der Entwicklung hin zu vollautonomen Systemen werden Radarsensoren mit verbesserter Auflösung, Tiefen- und Geschwindigkeitserkennung zu einem integralen Bestandteil der Fahrerassistenz- und Sicherheitsarchitekturen der nächsten Generation.

- Arbe Robotics Ltd. hat beispielsweise 4D-Bildradarsysteme entwickelt, die hochauflösende Daten für die Echtzeit-Objektklassifizierung und -verfolgung in autonomen Fahranwendungen generieren. Diese Innovation spiegelt den wachsenden Fokus auf intelligente Sensorplattformen wider, die Kamera- und LiDAR-Systeme für ein umfassendes Situationsbewusstsein ergänzen.

- 4D-Radar ermöglicht es Fahrzeugen, Objektgröße, -form und -bewegung auch unter schwierigen Wetter- und Lichtverhältnissen zu erkennen und übertrifft herkömmliche 2D- oder 3D-Radarsysteme hinsichtlich Zuverlässigkeit und Genauigkeit. Seine fortschrittlichen Signalverarbeitungsfunktionen unterstützen Features wie adaptive Geschwindigkeitsregelung, Totwinkelüberwachung und Kollisionsvermeidung in komplexen Verkehrssituationen.

- Darüber hinaus erweitert die Integration KI-gestützter Radarerkennungsalgorithmen den Einsatzbereich von Radar über Sicherheitssysteme hinaus hin zu vorausschauender Steuerung und räumlicher Kartierung für die autonome Navigation. Diese Konvergenz von Radarbildgebung und maschinellem Lernen verändert grundlegend, wie Fahrzeuge ihre Umgebung wahrnehmen, interpretieren und mit ihr interagieren.

- Der zunehmende Fokus auf Skalierbarkeit und kompaktes Design von Radarmodulen treibt die Integration in Serienfahrzeuge voran und ermöglicht so den kostengünstigen Einsatz von Fahrerassistenzsystemen (ADAS) ohne Kompromisse bei der Detektionsfähigkeit. Branchenakteure arbeiten mit Chipherstellern zusammen, um kosteneffiziente Radar-auf-Chip-Lösungen mit hoher Recheneffizienz und minimalem Stromverbrauch zu entwickeln.

- Mit der zunehmenden Fahrzeugautomatisierung etabliert sich das 4D-Bildradar als Schlüsseltechnologie für eine präzise Umgebungsrekonstruktion, erhöhte Sicherheit und flüssigere Entscheidungsfindung in Echtzeit. Seine breite Anwendung markiert einen bedeutenden Schritt hin zu vollständig autonomer Mobilität und zukunftsweisenden Fahrzeugwahrnehmungssystemen.

Marktdynamik von Automobilradar

Treiber

„Zunehmender Einsatz von Fahrerassistenzsystemen in Serienfahrzeugen“

- Die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) in Fahrzeuge des Massenmarktes ist ein Schlüsselfaktor für das Wachstum des Automobilradarmarktes. Hersteller verbauen Radarsensoren, um Funktionen wie Spurhalteassistent, Notbremsassistent und adaptive Geschwindigkeitsregelung zu ermöglichen, die mittlerweile in Fahrzeugen der Mittelklasse zum Standard gehören.

- Beispielsweise haben die Continental AG und die Robert Bosch GmbH ihr Portfolio an Radarsystemen für ADAS- und autonome Anwendungen erweitert und konzentrieren sich dabei auf kompakte Sensoren mit hoher Präzision und Reichweitenanpassungsfähigkeit. Diese Entwicklungen unterstreichen die zunehmende Verbreitung der Radartechnologie in der Serienproduktion von Automobilen, um den sich wandelnden Sicherheits- und Regulierungsstandards gerecht zu werden.

- Da Regierungen weltweit strengere Fahrzeugsicherheitsvorschriften einführen und den Einsatz von Kollisionsvermeidungstechnologien fördern, sind Radarsensoren für die Einhaltung dieser Vorschriften und zur Differenzierung unerlässlich geworden. Die Fähigkeit des Radars, auch bei schlechter Sicht und widrigen Wetterbedingungen zuverlässig zu funktionieren, sichert ihm seine führende Position unter den Sensortechnologien für sicherheitskritische Anwendungen.

- Darüber hinaus hat der Übergang zu elektrischen und vernetzten Fahrzeugplattformen den Bedarf an multifunktionalen Radarsystemen erhöht, die sich nahtlos in andere Sensoren und Fahrzeugnetzwerke integrieren lassen. Automobilhersteller nutzen die Radarfusion mit Kameras und Ultraschallsensoren, um die Erfassungsabdeckung und die Gesamtsystemintelligenz zu verbessern.

- Die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS) in verschiedenen Fahrzeugklassen – von Pkw bis hin zu leichten Nutzfahrzeugen – sichert ein starkes Marktwachstum für Radarsensoren weltweit. Da Sicherheitstechnologie in Massenmarktmodellen immer mehr zur Grundvoraussetzung wird, bleiben radarbasierte ADAS-Systeme ein wesentlicher Faktor für die Fahrzeugautomatisierung und die Unfallvermeidung.

Zurückhaltung/Herausforderung

„Hohe Herstellungs- und Kalibrierungskosten“

- Die hohen Herstellungs- und Kalibrierungskosten von Automobilradarsystemen stellen eine große Herausforderung für die Marktskalierbarkeit dar, insbesondere in preissensiblen Fahrzeugkategorien. Die Produktion erfordert hochentwickelte Halbleiterbauteile, Hochfrequenzantennen und eine präzise Sensorausrichtung, was die Gesamtsystemkosten in die Höhe treibt.

- Valeo SA hat beispielsweise darauf hingewiesen, dass die Komplexität der Kalibrierung von Millimeterwellenradar und der EMV-Prüfung die Produktionskosten und die Markteinführungszeit erheblich erhöht. Diese Herausforderungen schränken häufig die Bezahlbarkeit ein und behindern die breite Akzeptanz in Fahrzeugen der Mittelklasse und der Economy-Klasse.

- Um eine optimale Radarleistung zu erzielen, ist eine umfassende Kalibrierung erforderlich, um Störungen zu minimieren und eine präzise Erfassung über mehrere Fahrzeugsensorsysteme hinweg zu gewährleisten. Der damit verbundene technische Aufwand und die benötigte Ausrüstung führen zu erhöhten Montage- und Wartungskosten sowohl für Automobilhersteller als auch für Zulieferer.

- Zudem bleibt die Beschaffung von Hochleistungshalbleitermaterialien und die Sicherstellung einer gleichbleibenden Qualität bei Radartransceivern und Signalprozessoren aufgrund der begrenzten Verfügbarkeit von Lieferanten kostspielig. Kleinere Hersteller haben Schwierigkeiten, diese Ausgaben zu bewältigen und gleichzeitig die regionalen Zertifizierungsstandards der Automobilindustrie einzuhalten.

- Um diese Einschränkungen zu überwinden, investieren Unternehmen in Radar-auf-Chip-Architekturen, automatisierte Kalibrierungswerkzeuge und miniaturisierte Antennendesigns, um den Aufwand für Präzisionsmessungen zu reduzieren. Mit zunehmender Skaleneffektivität und fortschreitenden Produktionsmethoden werden die Kosten für Radarsysteme voraussichtlich sinken, was eine breitere Integration von Hochleistungsradartechnologien in zukünftige Fahrzeuggenerationen ermöglicht.

Marktübersicht für Automobilradar

Der Markt ist segmentiert nach Reichweite, Frequenz, Motortyp, Fahrzeugtyp und Anwendung.

- Nach Reichweite

Basierend auf der Reichweite wird der Markt für Automobilradar in Langstreckenradar und Mittel-/Kurzstreckenradar unterteilt. Das Segment der Mittel-/Kurzstreckenradare dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 55,4 %. Dies ist auf die zentrale Rolle in Anwendungen im Nahbereich wie Totwinkelüberwachung, Spurwechselassistent und Querverkehrswarnung zurückzuführen. Automobilhersteller setzen diese Radarsysteme zunehmend an mehreren Stellen im Fahrzeug ein, um eine vollständige 360-Grad-Erfassung zu erreichen. Ihre kompakte Bauweise, Kosteneffizienz und hohe Integrationsflexibilität machen sie zu einem weit verbreiteten Einsatz in Fahrzeugen der Premium- und Mittelklasse.

Das Segment der Langstreckenradargeräte wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen wie adaptiver Geschwindigkeitsregelung und Autobahn-Autopilot. Diese Radargeräte ermöglichen eine präzise Objekterkennung bis zu 250 Metern, was für sicheres autonomes Fahren bei hohen Geschwindigkeiten unerlässlich ist. Die zunehmende Entwicklung von Langstreckenradarsystemen mit verbesserter Genauigkeit und Leistung fördert deren Einsatz in Fahrzeugen der neuen Generation zusätzlich.

- Nach Häufigkeit

Basierend auf der Frequenz wird der Markt in 2X-GHz und 7X-GHz unterteilt. Das 7X-GHz-Segment hielt 2024 den größten Marktanteil, was auf die überlegene Entfernungsauflösung, geringere Interferenzen und die kleinere Antennengröße zurückzuführen ist. Dieser Frequenzbereich ist besonders für Anwendungen im Nah- und Mittelbereich geeignet und ermöglicht eine kompakte Integration in Fahrzeugarchitekturen. Die Fähigkeit, mehrere Radarsensoren in einem System zu unterstützen, hat ihn zur Standardwahl für Pkw gemacht, die höhere Präzision und Sicherheit anstreben.

Das 2X-GHz-Segment dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die Nachfrage preissensibler Märkte und älterer Fahrzeugplattformen. Diese Systeme bieten zwar eine geringere Auflösung, sind aber für grundlegende Funktionen wie Einparkhilfe hinten und einfache Kollisionswarnungen weiterhin sehr wirtschaftlich. Die anhaltende Nutzung in Schwellenländern dürfte die Nachfrage nach 2X-GHz-Radartechnologie im gesamten Prognosezeitraum aufrechterhalten.

- Nach Motortyp

Basierend auf dem Motortyp ist der Markt in Verbrennungsmotoren (ICE) und Elektromotoren unterteilt. Das ICE-Segment führte den Markt im Jahr 2024 aufgrund der großen Fahrzeugflotte und der anhaltenden Produktion konventioneller, benzinbetriebener Fahrzeuge, insbesondere in Entwicklungsländern. OEMs integrieren weiterhin radarbasierte Sicherheitssysteme in ICE-Modelle, um die Fahrzeugsicherheit zu erhöhen und globale regulatorische Anforderungen zu erfüllen. Dieses Segment bleibt von entscheidender Bedeutung, da viele Regionen schrittweise auf Elektromobilität umsteigen.

Dem Segment der Elektrofahrzeuge wird von 2025 bis 2032 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die steigende Verbreitung von Elektrofahrzeugen und die Eignung der Radartechnologie für sensorgestützte Architekturen. Elektrofahrzeughersteller integrieren zunehmend Radarsysteme für verbesserte Automatisierungsfunktionen, darunter autonomes Notbremsen und Einparken. Der wachsende Trend hin zu vernetzten und intelligenten Elektrofahrzeugplattformen dürfte den Einsatz von Radar in zukünftigen Elektrofahrzeugmodellen beschleunigen.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp wird der Markt für Fahrzeugradar in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment dominierte 2024 und erzielte den größten Umsatzanteil aufgrund hoher Produktionsmengen und der raschen Verbreitung von Fahrerassistenzsystemen (ADAS) in Serienfahrzeugen. Die steigende Nachfrage der Verbraucher nach sichereren und komfortableren Fahrerlebnissen veranlasst die Hersteller, die Radartechnologie in einer breiteren Modellpalette zu integrieren.

Der Nutzfahrzeugsektor wird voraussichtlich von 2025 bis 2032 am schnellsten wachsen, was auf den zunehmenden Fokus auf Fahrerassistenz- und Sicherheitstechnologien für schwere Fahrzeugflotten zurückzuführen ist. Radarbasierte Lösungen werden vermehrt in Lkw, Bussen und Lieferwagen eingesetzt, um die Verkehrssicherheit zu erhöhen und das Kollisionsrisiko zu minimieren. Diese Systeme ermöglichen adaptive Geschwindigkeitsregelung, Totwinkelüberwachung und Kollisionswarnungen und helfen Flottenbetreibern so, die Produktivität zu steigern und unfallbedingte Kosten zu senken.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in adaptive Geschwindigkeitsregelung (ACC), Notbremsassistent (AEB), Totwinkelassistent (BSD), Frontkollisionswarnsystem, intelligenten Parkassistenten und weitere Fahrerassistenzsysteme (ADAS) unterteilt. Das Segment der adaptiven Geschwindigkeitsregelung war 2024 Marktführer, angetrieben durch das wachsende Interesse der Verbraucher an teilautonomen Fahrfunktionen, die mehr Komfort und Sicherheit bieten. Die zunehmende Verbreitung von ACC in Fahrzeugen der Premium- und Mittelklasse in Nordamerika und Europa hat die Marktführerschaft weiter gestärkt.

Der Markt für autonome Notbremssysteme dürfte von 2025 bis 2032 das stärkste Wachstum verzeichnen, angetrieben durch strenge Sicherheitsvorschriften und regulatorische Anforderungen in wichtigen Märkten. Regierungen schreiben die automatische Notbremsung (AEB) zunehmend als Pflichtausstattung für Neufahrzeuge vor, was die Nachfrage nach Radarsystemen zur Hinderniserkennung und Kollisionsvermeidung erhöht. Darüber hinaus gewinnen Anwendungen wie Totwinkelassistent (BSD) und intelligenter Parkassistent aufgrund des zunehmenden Verkehrsaufkommens und der steigenden Nachfrage der Verbraucher nach Fahrerassistenzsystemen an Bedeutung.

Regionale Analyse des Marktes für Automobilradar

- Europa dominierte 2024 mit einem Umsatzanteil von 36,52 % den Markt für Automobilradarsysteme. Gründe hierfür waren strenge Fahrzeugsicherheitsvorschriften, rasante Fortschritte bei Fahrerassistenzsystemen (ADAS) und die starke Präsenz führender Automobilhersteller.

- Der Fokus der Region auf die Reduzierung von Verkehrsunfällen und die Verbesserung der Fahrzeugsicherheit hat zu einer weitverbreiteten Einführung radarbasierter Technologien bei Personen- und Nutzfahrzeugen geführt.

- Darüber hinaus beschleunigen die anhaltenden Investitionen in die Entwicklung von Elektromobilität und autonomem Fahren die Nachfrage nach Radarsensoren, insbesondere in Ländern wie Deutschland und Großbritannien.

Einblick in den deutschen Markt für Automobilradar

Der deutsche Markt für Automobilradar erzielte 2024 den größten Umsatzanteil in Europa, gestützt durch eine ausgereifte Automobilindustrie und eine starke Forschungs- und Entwicklungsinfrastruktur. Deutsche Automobilhersteller integrieren zunehmend radarbasierte Fahrerassistenzsysteme (ADAS) wie adaptive Geschwindigkeitsregelung und Totwinkelassistent, um den Kundenerwartungen und den sich wandelnden Sicherheitsstandards gerecht zu werden. Der wachsende Fokus Deutschlands auf autonome und vernetzte Fahrzeuge treibt zudem die Integration von Radarsystemen in verschiedene Fahrzeugkategorien voran.

Einblick in den britischen Markt für Automobilradar

Der britische Markt für Automobilradar wird laut Prognosen von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Sicherheitsvorgaben und die steigende Nachfrage der Verbraucher nach fortschrittlichen Fahrtechnologien. Lokale Hersteller integrieren Radarsensoren sowohl in Premium- als auch in Budgetfahrzeuge, um die Sicherheit und den Fahrkomfort zu erhöhen. Darüber hinaus fördern aktive Initiativen im Bereich autonomes Fahren und intelligentes Verkehrsmanagement die zunehmende Verbreitung radarbasierter Systeme im Land.

Einblick in den nordamerikanischen Markt für Automobilradar

Der nordamerikanische Markt für Fahrzeugradar wird Prognosen zufolge von 2025 bis 2032 rasant wachsen. Gründe hierfür sind das gestiegene Bewusstsein für Verkehrssicherheit, die zunehmende Verbreitung von Elektro- und autonomen Fahrzeugen sowie die Präsenz führender Technologieunternehmen. Automobilhersteller statten ihre Fahrzeuge vermehrt mit radarbasierten Fahrerassistenzsystemen (ADAS) aus, um Sicherheitsvorschriften zu erfüllen und den Erwartungen der Verbraucher an Komfort und Sicherheit gerecht zu werden. Die Region profitiert zudem von erheblichen Investitionen in Forschung und Entwicklung sowie Pilotprojekte im Bereich autonomer Fahrzeugtechnologien.

Einblick in den US-amerikanischen Markt für Automobilradar

Der US-amerikanische Markt für Automobilradar dominierte Nordamerika im Jahr 2024, angetrieben durch die hohe Nachfrage nach Fahrerassistenzsystemen und die wachsende Beliebtheit technologieintegrierter Fahrzeuge. Regulatorische Rahmenbedingungen wie das New Car Assessment Program (NCAP) drängen die Hersteller zur Einführung radarbasierter Sicherheitssysteme. Darüber hinaus fördert die führende Rolle der USA bei Tests autonomer Fahrzeuge und der Entwicklung intelligenter Mobilitätsinfrastruktur die Verbreitung fortschrittlicher Radarlösungen im gesamten Automobilsektor.

Einblick in den Markt für Automobilradar im asiatisch-pazifischen Raum

Der Markt für Automobilradar im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die stark steigende Fahrzeugproduktion, die zunehmende Urbanisierung und die wachsende Nachfrage nach sichereren und komfortableren Fahrerlebnissen in China, Japan und Südkorea. Förderliche Regierungsrichtlinien zur Integration von Fahrerassistenzsystemen (ADAS) und zur Erhöhung der Verkehrssicherheit tragen ebenfalls zur Marktexpansion bei. Darüber hinaus beschleunigen die Verfügbarkeit kostengünstiger Komponentenhersteller und die zunehmende Verbreitung von Elektro- und autonomen Fahrzeugen den Einsatz von Radar in der gesamten Region.

Einblick in den chinesischen Markt für Automobilradar

Der chinesische Markt für Automobilradar erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren der schnell wachsende Markt für Elektrofahrzeuge und staatliche Initiativen zur Förderung intelligenter Transportsysteme. Chinesische Automobilhersteller beschleunigen die Integration radarbasierter Fahrerassistenzsysteme (ADAS), um regulatorische Standards und die Sicherheitserwartungen der Verbraucher zu erfüllen. Chinas Engagement für Smart-City-Projekte und die Entwicklung autonomer Mobilität fördert zusätzlich den Einsatz von Radartechnologien im Stadt- und Überlandverkehr.

Einblick in den japanischen Markt für Automobilradar

Der japanische Markt für Automobilradar wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das starke Innovationsökosystem des Landes sowie der Fokus auf Sicherheit und Automatisierung. Japanische Automobilhersteller sind Vorreiter bei der Einführung radargestützter Fahrerassistenzsysteme (ADAS) in allen Fahrzeugkategorien, von Kompaktwagen bis hin zu Oberklassefahrzeugen. Nationale Programme zur Erreichung von unfallfreiem Verkehr und zur Weiterentwicklung des automatisierten Fahrens treiben die Nachfrage nach Hochfrequenz-Radarmodulen in der japanischen Automobilindustrie an.

Marktanteil von Automobilradar

Die Automobilradar-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Denso Corporation (Japan)

- Valeo (Frankreich)

- ZF Friedrichshafen AG (Deutschland)

- HELLA GmbH & Co. KGaA (Deutschland)

- Autoliv Inc. (USA)

- Infineon Technologies AG (Deutschland)

- Texas Instruments Incorporated (USA)

- NXP Semiconductors (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Automobilradar

- Im September 2023 führte Mercedes-Benz sein Drive Pilot-System in den USA ein und markierte damit einen bedeutenden Fortschritt in der Technologie des autonomen Fahrens der Stufe 3. Das System integriert modernste Sicherheitskomponenten wie LiDAR, eine Rückfahrkamera, Sensoren für die Fahrbahnfeuchtigkeit und Mikrofone zur Erkennung von Einsatzfahrzeugen. Diese Einführung stärkt die Position von Mercedes-Benz im Bereich der Mobilität der nächsten Generation und erhöht das Vertrauen der Verbraucher in autonomes Fahren. Die Entwicklung dürfte das Marktwachstum beschleunigen, indem sie neue Maßstäbe für Fahrzeugautonomie und Sicherheitsintegration im Premiumsegment setzt.

- Im Januar 2023 ging Continental eine strategische Partnerschaft mit Ambarella, Inc. ein, um gemeinsam skalierbare, KI-gestützte Software- und Hardwarelösungen für automatisiertes Fahren zu entwickeln. Die Zusammenarbeit konzentriert sich auf leistungsstarke Edge-KI-Systeme, die die Echtzeit-Entscheidungsfindung und das Situationsbewusstsein in autonomen Fahrzeugen verbessern. Diese Partnerschaft stärkt Continentals Technologieführerschaft in den Märkten für Fahrerassistenzsysteme (ADAS) und autonome Radarsysteme, fördert die schnellere Einführung intelligenter Fahrsysteme und erweitert die Möglichkeiten für KI-gestützte Innovationen im Automobilbereich.

- Im Oktober 2022 ging Veoneer eine Partnerschaft mit Arbe ein, um gemeinsam fortschrittliche Automobil-Radarsysteme zu entwickeln, die sich durch hohe Zuverlässigkeit, Modularität und Kosteneffizienz auszeichnen. Diese Radarsensoren verbessern Redundanz und Datengenauigkeit, die für Sicherheits- und autonome Fahranwendungen unerlässlich sind. Die Zusammenarbeit stärkt Veoneers Radarproduktportfolio und unterstützt den Branchenwandel hin zu sichereren und intelligenteren Fahrtechnologien. Dadurch steigt die Nachfrage nach radarbasierten ADAS-Lösungen in allen Fahrzeugkategorien.

- Im August 2022 gab Renesas Electronics die Übernahme von Steradian Semiconductors Pvt. Ltd. bekannt. Ziel dieses Schrittes ist die Erweiterung des Radartechnologie-Portfolios und die Stärkung der Kompetenzen im Bereich Sensorlösungen. Durch die Akquisition festigt Renesas seine Marktpräsenz im Bereich automobiler und industrieller Radarsysteme und fördert die Entwicklung kompakter, leistungsstarker Radarlösungen. Dieser strategische Schritt positioniert Renesas als wichtigen Akteur bei der Deckung der weltweit steigenden Nachfrage nach radarintegrierten Fahrerassistenzsystemen (ADAS) und Systemen für autonomes Fahren.

- Im Juli 2022 ging Bosch eine Partnerschaft mit dem schwedischen Technologieunternehmen Gapwaves ein, um hochauflösende Radarantennen für Automobilanwendungen zu entwickeln. Bosch steuert seine Expertise in Radarsensorik und autonomem Fahren bei, während Gapwaves fortschrittliches Antennendesign-Know-how beisteuert. Diese Zusammenarbeit stärkt die Radarkompetenz von Bosch und ermöglicht die Entwicklung von Radarsensoren der nächsten Generation mit verbesserter Präzision und Leistung. Die Partnerschaft soll Innovationen in der Radarhardware vorantreiben und die Wettbewerbsfähigkeit von Bosch auf dem globalen Markt für Automobilradar stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.