Global Automotive Rain Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.14 Billion

USD

12.20 Billion

2024

2032

USD

7.14 Billion

USD

12.20 Billion

2024

2032

| 2025 –2032 | |

| USD 7.14 Billion | |

| USD 12.20 Billion | |

| % | |

|

Globale Marktsegmentierung für Regensensoren für Kraftfahrzeuge nach Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge), Vertriebskanal (Original Equipment Manufacturer (OEM), Aftermarket), Empfindlichkeit (hoch, mittel, niedrig), Betriebsmodus (automatisch, manuell) – Branchentrends und Prognose bis 2032

Marktgröße für Regensensoren für Kraftfahrzeuge

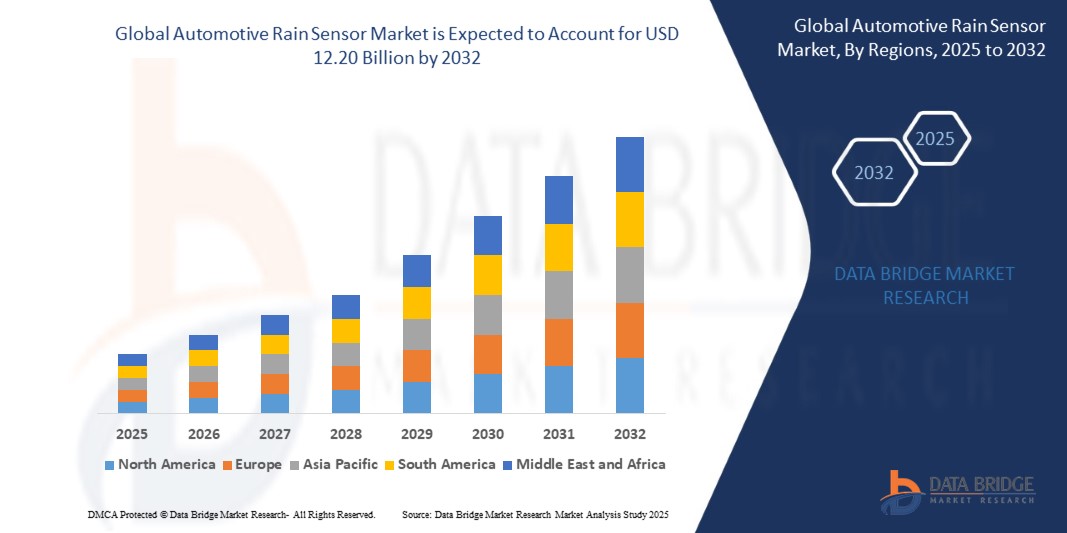

- Der globale Markt für Kfz-Regensensoren wurde im Jahr 2024 auf 7,14 Milliarden US-Dollar geschätzt und soll bis 2032 12,20 Milliarden US-Dollar erreichen , bei einer CAGR von 6,93 % im Prognosezeitraum.

- Das starke Marktwachstum ist vor allem auf die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und intelligenter Sensortechnologie in moderne Fahrzeuge zurückzuführen. Regensensoren, die die Scheibenwischer je nach Niederschlagsmenge automatisch aktivieren, werden aufgrund der verbesserten Sicherheit und des Komforts für den Fahrer zunehmend zur Standardausstattung in Fahrzeugen der Mittel- und Oberklasse.

- Unterstützt wird die Marktexpansion auch durch den weltweiten Anstieg der Fahrzeugproduktion, insbesondere in Regionen wie dem Asien-Pazifik-Raum und Nordamerika, sowie durch strenge Sicherheitsvorschriften für Kraftfahrzeuge, die die Erstausrüster dazu drängen, automatisierte Funktionen einzubauen.

Marktanalyse für Kfz-Regensensoren

- Regensensoren für Kraftfahrzeuge, die Niederschlag auf der Windschutzscheibe erkennen und die Wischersysteme automatisch aktivieren, werden zunehmend in moderne Fahrzeuge integriert, um die Sicherheit, den Komfort und die Systemautomatisierung des Fahrers zu verbessern. Diese Sensoren sind wichtige Komponenten fortschrittlicher Fahrerassistenzsysteme (ADAS) und tragen zu einem sichereren und intelligenteren Fahrerlebnis bei.

- Die steigende Nachfrage nach Fahrzeugautomatisierung und Fahrerkomforttechnologien ist ein wichtiger Treiber für die Einführung von Regensensoren in Pkw und Nutzfahrzeugen. Mit dem Übergang der Automobilhersteller hin zum teil- und vollautonomen Fahren gewinnen Umweltsensoren wie Regensensoren zunehmend an Bedeutung.

- Der Trend der globalen Automobilindustrie hin zu intelligenten, vernetzten Fahrzeugen treibt die Einführung von Sensoren voran, die autonome Funktionen unterstützen. Regensensoren ermöglichen in Kombination mit Scheibenwischersystemen, Scheinwerferautomatisierung und ADAS-Modulen eine Echtzeitreaktion auf sich ändernde Umweltbedingungen.

- Nordamerika dominiert den Markt für Kfz-Regensensoren mit dem größten Umsatzanteil von 36,2 % im Jahr 2024. Dies ist auf hohe Fahrzeugproduktionsraten, eine fortschrittliche Forschungs- und Entwicklungsinfrastruktur im Automobilbereich und eine starke Verbrauchernachfrage nach Premiumfahrzeugen mit integrierten Sicherheits- und Komfortfunktionen zurückzuführen. US-amerikanische Automobilhersteller und Tier-1-Zulieferer standardisieren Regensensoren zunehmend in Fahrzeugen der Mittel- und Oberklasse.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein. Dies ist auf den rasanten Ausbau der Fahrzeugproduktion in China, Indien, Südkorea und Japan sowie die zunehmende Erschwinglichkeit intelligenter Fahrzeugkomponenten zurückzuführen. Staatliche Maßnahmen zur Förderung der Fahrzeugsicherheit sowie das steigende Verbraucherbewusstsein für Fahrzeugtechnologie beschleunigen die regionale Marktdurchdringung.

- Das Pkw-Segment wird 2024 den größten Marktanteil bei Regensensoren für Kraftfahrzeuge halten, da OEMs Limousinen, SUVs und Elektrofahrzeuge mit regenempfindlichen Scheibenwischern ausstatten, um die Attraktivität zu steigern und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Gleichzeitig werden solche Technologien zunehmend auch bei Nutzfahrzeugen, insbesondere im Flotten- und Logistikbereich, eingesetzt, um die Sicht zu verbessern und die Betriebssicherheit zu erhöhen.

Berichtsumfang und Marktsegmentierung für Kfz-Regensensoren

|

Eigenschaften |

Wichtige Markteinblicke für Regensensoren für Kraftfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Regensensoren für Kraftfahrzeuge

„ Integration von Regensensoren mit ADAS und autonomen Fahrtechnologien “

- Ein wichtiger Trend im globalen Markt für Regensensoren für Kraftfahrzeuge ist die zunehmende Integration von Regensensortechnologien in Fahrerassistenzsysteme (ADAS) zur Unterstützung teilautonomer und autonomer Fahrzeugfunktionen. Diese Systeme helfen, das Fahrzeugverhalten in Echtzeit an die Wetterbedingungen anzupassen und so die Fahrersicherheit und Fahrzeugintelligenz zu verbessern.

- So brachte Valeo im Mai 2023 einen fortschrittlichen Regen- und Lichtsensor mit verbesserter Empfindlichkeit und Integrationsfähigkeit auf den Markt, der speziell auf Elektrofahrzeuge und autonome Plattformen zugeschnitten ist. Diese Innovation ermöglicht es dem System, auf Mikroklimaschwankungen zu reagieren und so die Wischergenauigkeit und die Sicht des Fahrers zu verbessern.

- Im März 2023 gab die Denso Corporation bekannt, dass ihre ADAS-Sensorsuite der nächsten Generation verbesserte Regensensormodule enthalten werde, die für die Integration mit Fahrzeugsteuergeräten und optischen Spurerkennungssystemen optimiert seien.

- Autohersteller wie BMW und Mercedes-Benz haben in ihren neuesten Modellen zunehmend Scheibenwischer mit Regensensor standardmäßig eingebaut, um den Euro NCAP-Sicherheitsstandards zu entsprechen und den Komfort für den Verbraucher zu erhöhen.

- Die steigende Nachfrage nach Premium-Komfortmerkmalen und intelligenten Umgebungsreaktionssystemen veranlasst OEMs dazu, Regensensoren nicht nur in High-End-Modellen, sondern auch in Mittelklasse- und Kompaktfahrzeugen einzubauen.

Marktdynamik für Kfz-Regensensoren

Treiber

„Steigende Nachfrage nach Sicherheits- und Komfortfunktionen in Personenkraftwagen“

- Die Nachfrage nach automatisierten Sicherheits- und Komfortlösungen in Personenkraftwagen ist ein wichtiger Wachstumstreiber für den Markt für Kfz-Regensensoren. Verbraucher erwarten zunehmend fortschrittliche Funktionen wie automatische Scheibenwischer, Scheinwerferaktivierung und klimaabhängige Fahrassistenz.

- Im Februar 2024 kündigte die Continental AG die Massenproduktion einer neuen Generation multifunktionaler Sensoren an, die Regenerkennung mit Sonnenlichtüberwachung und Innenraumklimatisierung kombinieren und so den Energieverbrauch von Elektrofahrzeugen senken sollen.

- Der Trend zur Elektrifizierung und Automatisierung von Fahrzeugen treibt die Nutzung von Regensensoren weiter voran. So verbesserte Tesla beispielsweise 2023 seinen kamerabasierten „Deep Rain“-Algorithmus und verbesserte damit die Genauigkeit automatischer Wischersysteme durch Echtzeit-Wettererkennung und maschinelles Lernen.

- Staatliche Vorschriften und Sicherheitsstandards in Europa, Nordamerika und Teilen Asiens zwingen die Automobilhersteller außerdem dazu, Regensensoren als Teil der Standardausstattung in neue Fahrzeuge zu integrieren.

Einschränkung/Herausforderung

„ Hohe Kosten und begrenzte Akzeptanz bei Fahrzeugen der Einstiegsklasse “

- Eine erhebliche Herausforderung für den Markt für Kfz-Regensensoren sind die relativ hohen Integrationskosten, die die Akzeptanz im Fahrzeugsegment der unteren Preisklasse und der Einstiegsklasse, insbesondere in Schwellenländern, einschränken.

- Eine Studie von IHS Markit vom Oktober 2023 stellte fest, dass zwar über 75 % der Premiumfahrzeuge serienmäßig mit Regensensoren ausgestattet sind, bei den Fahrzeugen der Economy-Klasse jedoch weniger als 30 %. Grund dafür sind die Preissensibilität und die geringeren Kundenerwartungen in diesem Segment.

- Die hohen Kosten optischer Sensorkomponenten sowie die Notwendigkeit der Integration in Fahrzeugsteuermodule erhöhen die Herstellungskosten und verhindern so eine breite Integration in Modelle der unteren Preisklasse.

- Darüber hinaus sind Nachrüstinstallationen von Regensensoren mit Herausforderungen hinsichtlich Kompatibilität, Zuverlässigkeit und Wartungsfreundlichkeit verbunden, was die Marktexpansion außerhalb der OEM-installierten Systeme weiter einschränkt.

- Um diesem Problem zu begegnen, arbeiten Unternehmen wie Hella und Mitsuba an kostenoptimierten Regensensordesigns und multifunktionalen Sensoreinheiten, die darauf abzielen, die Stückkosten zu senken und die Integration in preisgünstige Fahrzeuge zu erleichtern.

Marktumfang für Kfz-Regensensoren

Der Markt ist nach Fahrzeugtyp, Vertriebskanal, Empfindlichkeit und Betriebsart segmentiert.

- Nach Fahrzeugtyp

Auf der Grundlage des Fahrzeugtyps ist der Markt für Kfz-Regensensoren in Personenkraftwagen, leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HCVs) unterteilt.

Das Pkw-Segment hatte 2024 den größten Marktanteil, angetrieben von der steigenden Nachfrage der Verbraucher nach verbesserten Sicherheits- und Komfortfunktionen wie automatischen Scheibenwischern und intelligenter Beleuchtung. Große Automobilhersteller wie BMW, Hyundai und Toyota standardisieren weiterhin Regensensoren in Premium- und Mittelklassemodellen und tragen so zu einer breiten Akzeptanz bei.

Das Segment der leichten Nutzfahrzeuge dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, da Flottenbetreiber zunehmend auf Regensensoren setzen, um die Sicht des Fahrers zu verbessern, das Unfallrisiko zu senken und die sich entwickelnden Fahrzeugsicherheitsvorschriften einzuhalten. So sind beispielsweise die Modelle Ford Transit und Mercedes-Benz Sprinter in mehreren Märkten mittlerweile serienmäßig oder optional mit Regensensor-Scheibenwischern ausgestattet.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt in Original Equipment Manufacturer (OEM) und Aftermarket segmentiert.

Das OEM-Segment dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil. Automobilhersteller integrieren Regensensoren in neue Fahrzeugmodelle als Teil umfassenderer Fahrerassistenzsysteme (ADAS). So begann der Volkswagen-Konzern Ende 2023 markenübergreifend mit der Integration von Regensensoren in seine MQB-Plattform der nächsten Generation.

Das Aftermarket-Segment gewinnt an Bedeutung, insbesondere in Schwellenländern, wo Verbraucher ältere Fahrzeuge mit Regensensoren nachrüsten. Unternehmen wie Valeo Service und Hella bieten Plug-and-Play-Aftermarket-Regensensor-Kits an, die speziell auf regionale Fahrzeugmodelle zugeschnitten sind, insbesondere in Südostasien und Lateinamerika.

- Nach Empfindlichkeit

Auf der Grundlage der Sensibilität wird der Markt in Hoch, Mittel und Niedrig segmentiert.

Das Segment „High Sensitivity“ hatte 2024 den größten Anteil, da diese Sensoren in Luxusfahrzeugen und Elektrofahrzeugen aufgrund ihrer Präzision bei der Erkennung kleinster Feuchtigkeitswerte und der schnellen Anpassung der Wischergeschwindigkeit bevorzugt werden. Im Januar 2024 stellte Bosch ein fortschrittliches hochempfindliches Sensormodul für Elektrofahrzeuge und autonome Fahrzeuge der nächsten Generation vor.

Für das Segment „Medium Sensitivity“ wird ein stetiges Wachstum erwartet, da es in Mittelklassefahrzeugen weit verbreitet ist und ein Gleichgewicht zwischen Leistung und Kosteneffizienz bietet.

Das Segment „Low Sensitivity“ bedient weiterhin Fahrzeuge der Einstiegsklasse, bei denen grundlegende automatische Funktionen Vorrang vor adaptiver Präzision haben.

- Nach Betriebsmodus

Auf der Grundlage der Betriebsart ist der Markt für Kfz-Regensensoren in Automatik und Manuell unterteilt.

Das Automatiksegment dominierte den Markt im Jahr 2024 und wird voraussichtlich die höchste Wachstumsrate verzeichnen. Dieses Wachstum wird durch den zunehmenden Komfortanspruch der Verbraucher sowie Sicherheitsvorschriften vorangetrieben, die OEMs zur Implementierung automatisierter Sichtsysteme zwingen. Im Oktober 2023 brachte Hyundai ein neues SUV-Modell auf den Markt, das mit einem vollautomatischen Regensensorsystem ausgestattet ist, das auch adaptive Lichtfunktionen integriert.

Das Segment der manuellen Schaltungen dürfte langsamer wachsen und richtet sich vor allem an Aftermarket-Nutzer und Fahrzeuge der unteren Preisklasse, bei denen die Endnutzer grundlegende, benutzergesteuerte Funktionen bevorzugen.

Regionale Analyse des Marktes für Kfz-Regensensoren

Nordamerika hält mit 34,7 % den größten Umsatzanteil am globalen Markt für Kfz-Regensensoren im Jahr 2024. Dies ist auf die hohe Verbreitung von ADAS-Technologien, die robuste Automobilproduktion und günstige staatliche Vorschriften zur Förderung der Fahrzeugsicherheit zurückzuführen. Automobilhersteller in der Region setzen im Rahmen ihrer Sicherheitsverbesserungen verstärkt Regensensorsysteme sowohl in Luxus- als auch in Massenmodellen ein.

Kontinuierliche Forschung und Entwicklung im Bereich Sensorempfindlichkeit und integrierter Elektronik durch regionale Akteure wie Sensata Technologies, ZF Friedrichshafen und TRW Automotive trägt zum Marktwachstum bei. Darüber hinaus steigert die Verbraucherpräferenz für intelligente, vernetzte Fahrzeuge die Nachfrage nach intelligenten Funktionen wie automatischen Scheibenwischern mit Regensensoren.

Einblicke in den US-Markt für Regensensoren für Kraftfahrzeuge

Die USA dominieren den nordamerikanischen Markt und halten 2024 einen Marktanteil von rund 81 %, unterstützt durch die starke Präsenz von Tier-1-Zulieferern und OEMs. Automobilhersteller wie Ford, GM und Tesla haben Regensensoren serienmäßig oder optional in mehrere Fahrzeugmodelle integriert. Im März 2024 kündigte Ford die Aufnahme eines optischen Regensensormoduls der nächsten Generation in seine SUV-Modellreihe 2025 an, was den zunehmenden Fokus der OEMs auf intelligente Sicherheitssysteme widerspiegelt.

Der wachsende Markt für Elektrofahrzeuge (EV) und Initiativen zum autonomen Fahren verstärken die Nachfrage nach wetteradaptiven Technologien weiter.

Einblicke in den europäischen Markt für Kfz-Regensensoren

Europa ist der zweitgrößte Markt und dürfte voraussichtlich mit einer gesunden jährlichen Wachstumsrate wachsen. Grund dafür sind die strengen Sicherheitsvorschriften der EU (z. B. GSR2 – Allgemeine Sicherheitsverordnung), die den Einsatz mehrerer ADAS-Komponenten in Fahrzeugen, darunter auch Regensensoren, vorschreiben.

Führende Automobilstandorte wie Deutschland, Frankreich und Großbritannien setzen aktiv intelligente Sensortechnologien ein, um diese Normen zu erfüllen. Unternehmen wie Bosch, Valeo und HELLA sind Vorreiter bei der Innovation integrierter Sensormodule.

Markteinblick für Kfz-Regensensoren in Deutschland

Deutschlands Dominanz in der Automobilforschung und -entwicklung sowie -produktion macht das Land zu einem wichtigen Akteur auf dem europäischen Markt. Die deutschen Premiumhersteller BMW, Audi und Mercedes-Benz statten die meisten Neufahrzeuge mit hochempfindlichen Regensensoren aus. Der staatliche Schwerpunkt auf Verkehrssicherheit und Automatisierung beschleunigt zudem die Integration solcher Funktionen in alle Modellreihen. Im Februar 2024 brachte Bosch sein neues, auf Elektrofahrzeuge zugeschnittenes Allwetter-Optiksensorsystem auf den deutschen Markt.

Einblicke in den britischen Kfz-Regensensormarkt

Der britische Markt verzeichnet ein stetiges Wachstum, da ADAS auch in der Kompaktklasse immer häufiger zum Einsatz kommen. Die Inlandsnachfrage wird durch Verkehrssicherheitskampagnen und regulatorische Bestrebungen zur Steigerung der Autonomiefähigkeit gefördert. Im Jahr 2023 führte Jaguar Land Rover in Zusammenarbeit mit Valeo adaptive Regensensoren mit Blenderkennung in seiner Range Rover-Modellpalette ein.

Markteinblicke für Kfz-Regensensoren im asiatisch-pazifischen Raum

Der Markt für Kfz-Regensensoren im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit 9,6 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die rasante Fahrzeugproduktion, die steigende Nachfrage nach Personenkraftwagen und der zunehmende Fokus auf intelligente Fahrfunktionen. Große Automobilmärkte wie China, Japan, Indien und Südkorea erleben aufgrund des steigenden Sicherheitsbewusstseins der Verbraucher und der wachsenden Mittelschicht einen starken Anstieg der Nutzung von Regensensoren.

Lokale OEMs arbeiten mit globalen Lieferanten zusammen, um fortschrittliche Sensortechnologien in großem Maßstab und zu erschwinglichen Kosten zu integrieren.

Einblicke in den Markt für Kfz-Regensensoren in China

China eroberte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben von seiner massiven Automobilproduktion und der staatlichen Förderung intelligenter und vernetzter Fahrzeuge. Lokale Hersteller wie BYD und Geely integrieren Regensensoren in Elektrofahrzeuge, um den Erwartungen der Verbraucher gerecht zu werden. Im Januar 2024 brachte DJI Automotive seine optische Sensorsuite mit Regenerkennung für den Einbau in heimische Elektrofahrzeuge auf den Markt und stärkte damit das Sensortechnologie-Ökosystem des Landes.

Einblicke in den Markt für Regensensoren für Kraftfahrzeuge in Japan

Japans Markt ist reif und innovationsgetrieben. Der Schwerpunkt liegt auf der Verbesserung des Fahrkomforts und der Automatisierung. Wichtige Automobilhersteller wie Toyota und Honda haben frühzeitig auf Regensensortechnologie gesetzt. Die alternde Bevölkerung des Landes fördert zudem den Einsatz fortschrittlicher Fahrerassistenzsysteme, die Sensoren zur Anpassung an das Wetter nutzen. Im April 2024 stellte die Denso Corporation einen hochauflösenden Regensensor für Hybrid- und Plug-in-Hybridmodelle vor .

Marktanteil von Regensensoren für Kraftfahrzeuge

Die Branche der Kfz-Regensensoren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- HELLA GmbH & Co. KGaA (Deutschland)

- Valeo SA (Frankreich)

- Denso Corporation (Japan)

- Robert Bosch GmbH (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- Vishay Intertechnology, Inc. (USA)

- Hamamatsu Photonics KK (Japan)

- Melexis Microelectronic Systems (Belgien)

- Mitsubishi Motors Corporation (Japan)

- ams-OSRAM International GmbH (Österreich)

Neueste Entwicklungen auf dem globalen Markt für Kfz-Regensensoren

- Im Februar 2024 kündigte Nearmap, ein führender Anbieter von Luftbildern und Standortinformationen, die Ausweitung seiner KI-gestützten Luftbilddienste auf weitere Ballungsräume in den USA und Australien an. Diese Erweiterung soll Branchen wie Versicherungen, Stadtplanung und Bauwesen durch die Bereitstellung detaillierterer, hochauflösender Bilddaten unterstützen und so Nearmaps führende Position bei integrierten Regensensorlösungen für Kraftfahrzeuge stärken.

- Im Januar 2024 brachte EagleView Technologies seine EagleView Cloud-Plattform der nächsten Generation auf den Markt. Sie kombiniert hochauflösende Luftbilder mit Geodatenanalysen in Echtzeit. Diese Entwicklung stellt einen bedeutenden Fortschritt bei regensensorbasierten Datenplattformen dar und ermöglicht verbesserte Entscheidungen in Branchen wie der öffentlichen Sicherheit, dem Katastrophenschutz und der Vermögensverwaltung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.