Global Automotive Rubber Molded Components Market

Marktgröße in Milliarden USD

CAGR :

%

USD

53.55 Billion

USD

82.93 Billion

2024

2032

USD

53.55 Billion

USD

82.93 Billion

2024

2032

| 2025 –2032 | |

| USD 53.55 Billion | |

| USD 82.93 Billion | |

| % | |

|

Globale Marktsegmentierung für Gummiformteile für Kraftfahrzeuge nach Materialtyp (Ethylen-Propylen-Dien-Monomer (EPDM), Naturkautschuk (NR), Styrol-Butadien-Kautschuk (SBR), Sonstige), Komponententyp (Dichtungen, Dichtungen, Schläuche, Wetterstreifen, Sonstige), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Gummiformteile für die Automobilindustrie

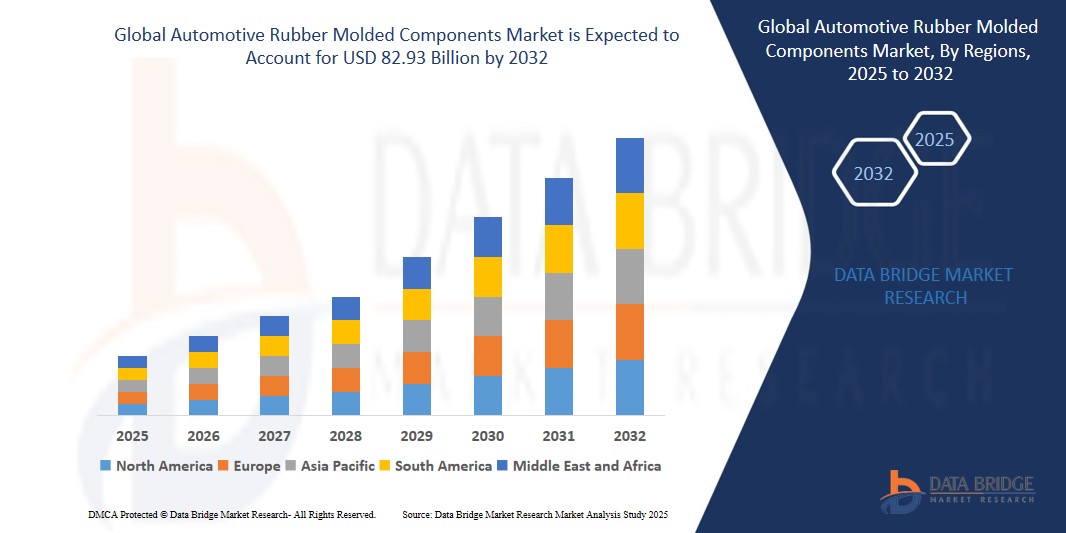

- Der globale Markt für Gummiformteile für die Automobilindustrie wird im Jahr 2024 auf 53,55 Milliarden US-Dollar geschätzt und soll bis 2032 82,93 Milliarden US-Dollar erreichen , bei einer CAGR von 5,6 % im Prognosezeitraum.

- Dieses Wachstum wird durch den zunehmenden Trend zu Elektrofahrzeugen und Fahrzeugen mit neuer Energie vorangetrieben.

Marktanalyse für Gummiformteile für die Automobilindustrie

- Gummiformteile für Automobile entstehen, indem Rohgummimaterialien unter hohem Druck mit Einlagen aus Metall, Textilien oder Kunststoff in die gewünschte Form gebracht werden. Die im Gummiformverfahren verwendeten Verfahren sind Kompressions-, Spritzguss- und Transferformverfahren. Diese verschiedenen Komponenten sind für verschiedene Fahrzeugteile geeignet.

- Der Markt für Gummiformteile für Automobile hat im Prognosezeitraum von 2025 bis 2032 ein enormes Wachstumspotenzial. Der zunehmende Trend zu Elektrofahrzeugen und Fahrzeugen mit alternativen Antrieben treibt die Nachfrage nach EPDM-Gummiformteilen an. Darüber hinaus beeinflussen die deutlich gestiegene Nachfrage nach Fahrzeugen, die damit einhergehende Absatzsteigerung von Gummiformteilen für Automobile, die rasante Industrialisierung und Globalisierung sowie die Einführung modernster und kosteneffizienter Technologien maßgeblich das Wachstum des Marktes für Gummiformteile für Automobile.

- Der asiatisch-pazifische Raum ist führend auf dem Markt für Gummiformteile für die Automobilindustrie, da China und Indien zu bedeutenden Produktionszentren für Automobilteile geworden sind und die Behörden ausländische Direktinvestitionen in diesen Schwellenländern unterstützen und so lokale Akteure zur Teilnahme am Markt für Gummiformteile ermutigen.

- Es wird erwartet, dass das Segment Ethylen-Propylen-Dien-Monomer (EPDM) den Markt aufgrund seiner hervorragenden Beständigkeit gegen Hitze, Oxidation, UV-Strahlung und Witterungseinflüsse mit einem erheblichen Anteil dominieren wird. Seine weit verbreitete Verwendung in Dichtungssystemen und im Motorraum macht es zu einem bevorzugten Material für Gummiformteile im Automobilbereich, insbesondere unter extremen Umweltbedingungen.

Berichtsumfang und Marktsegmentierung für Gummiformteile für die Automobilindustrie

|

Eigenschaften |

Wichtige Markteinblicke zu Gummiformteilen für die Automobilindustrie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Gummiformteile für die Automobilindustrie

„Steigende Nachfrage nach Elektro- und Alternativenergiefahrzeugen“

- Der rasante Übergang zu Elektrofahrzeugen und alternativen Antriebssystemen beeinflusst die Automobilzulieferindustrie maßgeblich. Zu den Hauptnutznießern zählen Gummiformteile, insbesondere aus EPDM, das aufgrund seiner Hitze-, UV- und Witterungsbeständigkeit geschätzt wird.

- Da Elektrofahrzeuge speziellere Isolier- und Dichtungsmaterialien benötigen, um Effizienz und Leistung sicherzustellen, integrieren die Hersteller zunehmend hochwertige Gummiteile in Batteriegehäuse, Motorraumkomponenten und Dichtungsstreifen.

Zum Beispiel,

- Im April 2023 berichtete die Internationale Energieagentur (IEA), dass die Zahl der verkauften Elektroautos im Jahr 2022 die Marke von 10 Millionen überschritten habe – ein deutlicher Anstieg gegenüber 6,6 Millionen im Jahr 2021. Der Bericht hob auch hervor, dass allein auf China fast 60 % der weltweiten Elektroautoverkäufe entfielen.

- Dieser stetige Anstieg der Verkaufszahlen von Elektro- und Hybridfahrzeugen dürfte in den kommenden Jahren zu einer anhaltenden Nachfrage nach langlebigen Gummiformteilen führen.

Marktdynamik für Gummiformteile für die Automobilindustrie

Treiber

„Ausbau der Fahrzeugproduktion durch Urbanisierung und Wirtschaftswachstum“

- Die weltweite Fahrzeugproduktion verzeichnet ein stetiges Wachstum, insbesondere in den Schwellenländern, wo Urbanisierung und steigende Einkommen den Autokauf fördern.

- Gummiformteile für Kraftfahrzeuge wie Dichtungen, Schläuche und Verschlüsse sind für alle Fahrzeugtypen unverzichtbar und ihre Nachfrage wächst parallel zur gesamten Fahrzeugproduktion.

Zum Beispiel,

- Nach Angaben der Organisation Internationale des Constructeurs d'Automobiles (OICA) erreichte die weltweite Fahrzeugproduktion im Jahr 2022 rund 85,4 Millionen Einheiten, was einen deutlichen Anstieg gegenüber 80,1 Millionen Einheiten im Jahr 2021 darstellt. Dieser Aufwärtstrend spiegelt die Erholung der Branche nach der Pandemie wider und weist auf eine starke Grundnachfrage hin.

- In Regionen wie Südostasien und Lateinamerika kurbeln der Ausbau der Infrastruktur und eine wachsende Mittelschicht den Fahrzeugabsatz an und schaffen zusätzliche Chancen für Zulieferer.

Gelegenheit

„Steigende Nachfrage nach Leichtfahrzeugen und nachhaltigen Kraftstofftechnologien“

- Die Automobilhersteller stehen zunehmend unter Druck, die Kraftstoffverbrauchsnormen einzuhalten und die Emissionen zu senken, was den Übergang zu Leichtbaumaterialien und alternativen Kraftstofftechnologien beschleunigt hat.

- Aus Gummi geformte Komponenten bieten sowohl Haltbarkeit als auch Gewichtsreduzierung und sind daher der ideale Ersatz für schwerere Metallteile in Dichtungssystemen, Schwingungskontroll- und Flüssigkeitstransfersystemen.

Zum Beispiel,

- Im März 2022 kündigte Tesla Verbesserungen in seinem Herstellungsprozess an, bei denen leichtere Teile auf Gummi- und Polymerbasis integriert werden, um die Energieeffizienz seiner neuen Fahrzeugmodelle zu optimieren.

- Da sich die Branche in Richtung nachhaltiger Mobilitätslösungen bewegt, wird der Einsatz von Gummiformteilen in Hybridfahrzeugen und Fahrzeugen mit alternativen Kraftstoffen voraussichtlich zunehmen und den Zulieferern neue Anwendungsbereiche eröffnen.

Einschränkung/Herausforderung

„Unterbrechungen in der Lieferkette und Schwankungen der Rohstoffpreise“

- Eine der größten Herausforderungen für den Markt für Gummiformteile im Automobilbereich ist die Instabilität der Rohstoffkosten und -verfügbarkeit. Sowohl Naturkautschuk als auch synthetische Alternativen wie SBR und EPDM unterliegen aufgrund von Lieferengpässen, geopolitischen Faktoren und der globalen Handelsdynamik Preisschwankungen.

- Während der COVID-19-Pandemie verschärfte sich die Situation.

Zum Beispiel,

- Im Mai 2021 verhängten mehrere südostasiatische Länder, in denen wichtige Naturkautschukproduzenten tätig sind, Ausgangssperren und Exportbeschränkungen, was zu Lieferengpässen und weltweit steigenden Rohstoffpreisen führte.

- Auch in der Zeit nach der Pandemie sind Hersteller weiterhin mit logistischen Problemen und steigenden Versandkosten konfrontiert, die eine pünktliche Lieferung verhindern und die Produktionskosten in die Höhe treiben.

- Diese Unvorhersehbarkeit bei der Materialbeschaffung bleibt ein dringendes Problem, insbesondere für Unternehmen, die in preissensiblen Märkten tätig sind oder auf Just-in-Time-Lagerhaltungssysteme angewiesen sind.

Marktumfang für Gummiformteile für Kraftfahrzeuge

Der Markt für Gummiformteile für die Automobilindustrie ist nach Materialtyp, Komponententyp und Fahrzeugtyp segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Materialtyp |

|

|

Nach Komponententyp |

|

|

Nach Fahrzeugtyp |

|

Im Jahr 2025 wird Ethylen-Propylen-Dien-Monomer (EPDM) voraussichtlich den Markt dominieren und den größten Anteil im Segment Materialtypen haben.

Es wird erwartet, dass das Segment Ethylen-Propylen-Dien-Monomer (EPDM) den Markt aufgrund seiner hervorragenden Beständigkeit gegen Hitze, Oxidation, UV-Strahlung und Witterungseinflüsse mit einem erheblichen Anteil dominieren wird. Seine weit verbreitete Verwendung in Dichtungssystemen und im Motorraum macht es zu einem bevorzugten Material für Gummiformteile im Automobilbereich, insbesondere unter extremen Umweltbedingungen.

Der größte Anteil wird im Prognosezeitraum voraussichtlich auf Personenkraftwagen entfallen

Das Pkw-Segment wird voraussichtlich aufgrund der weltweit steigenden Nachfrage nach Personenkraftwagen und des zunehmenden Fokus auf Sicherheit und Komfort den Markt anführen. Die steigende Pkw-Produktion, insbesondere in Schwellenländern, sowie die Integration moderner Gummikomponenten zur Reduzierung von Lärm, Vibrationen und Rauheit (NVH) begünstigen die Dominanz dieses Fahrzeugtyps auf dem Markt.

Regionale Analyse des Marktes für Gummiformteile für Kraftfahrzeuge

„Der asiatisch-pazifische Raum hält den größten Anteil und wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für Gummiformteile für Kraftfahrzeuge verzeichnen.“

- Der asiatisch-pazifische Raum ist weltweit führend auf dem Markt für Gummiformteile für die Automobilindustrie, verfügt über den größten Marktanteil und wird im Prognosezeitraum von 2021 bis 2028 voraussichtlich auch die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

- Diese Dominanz ist vor allem auf die Präsenz großer Automobilproduktionszentren wie China, Indien, Japan und Südkorea zurückzuführen, die sich zu wichtigen Produktions- und Exportzentren für Automobilkomponenten, darunter auch Gummiformteile, entwickelt haben.

- Insbesondere China spielt weiterhin eine zentrale Rolle, unterstützt durch eine positive Regierungspolitik, eine robuste industrielle Infrastruktur und steigende ausländische Direktinvestitionen (FDI) im Automobilsektor. Im September 2021 bekräftigte die chinesische Regierung ihr Engagement zur Förderung von Fahrzeugen mit alternativen Antrieben (NEVs), die stark auf leichte und langlebige Gummiformteile angewiesen sind, durch die Ausweitung von Steuerbefreiungen und Subventionen.

- Indien verzeichnet zudem ein deutliches Wachstum aufgrund des Ausbaus der inländischen Fahrzeugproduktion und staatlicher Initiativen wie „Make in India“, die die lokale Produktion fördern. Im Februar 2022 stellte der indische Staatshaushalt erhöhte Mittel für die Straßeninfrastruktur und die Elektromobilität bereit, was sich positiv auf die Automobilzulieferindustrie auswirkte.

- Darüber hinaus verschafft die Verfügbarkeit billiger Arbeitskräfte und Rohstoffe sowie eines gut etablierten Lieferketten-Ökosystems der Region einen Wettbewerbsvorteil und zieht globale Unternehmen an, die im asiatisch-pazifischen Raum Produktionsstandorte errichten.

- Der starke Anstieg der Nachfrage nach Elektro- und Hybridfahrzeugen, gepaart mit der steigenden Zahl an Fahrzeugbesitzern in der Mittelschicht und der raschen Urbanisierung, treibt das Marktwachstum weiterhin an.

- Japan bleibt insbesondere hinsichtlich der Technologieintegration im Automobilbau ein hochentwickelter Markt. Im Oktober 2022 kündigte die Toyota Motor Corporation die Ausweitung ihrer Forschungsinvestitionen in Gummidichtungstechnologien zur Steigerung der Effizienz von Elektrofahrzeugen an und unterstrich damit das innovationsgetriebene Wachstum der Region.

- Insgesamt ist die Region Asien-Pazifik nicht nur mengenmäßig führend, sondern wird voraussichtlich auch die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was sie zur einflussreichsten Region auf dem globalen Markt für Gummiformteile für die Automobilindustrie macht.

Marktanteil von Gummiformteilen für die Automobilindustrie

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Continental AG (Deutschland)

- Sumitomo Riko Company Limited (Japan)

- SKF (Schweden)

- ALP (Indien)

- Bohra Rubber Pvt. Ltd. (Indien)

- NOK CORPORATION (Japan)

- HUTCHINSON (Frankreich)

- Trinity Auto Engineering Pvt. Limited (Indien)

- Freudenberg SE (Deutschland)

- Trelleborg AB (Schweden)

- VISCON RUBBER INDUSTRIES (Indien)

- Cooper Standard (Vereinigte Staaten)

- Steele Rubber Products (USA)

- Gummi richtig verarbeiten (USA)

- Timco Rubber (USA)

- Dana Limited (Vereinigte Staaten)

- TOYODA GOSEI Co. Ltd. (Japan)

- Rohrprodukte (USA)

- CGR-Produkte (USA)

- Minnesota Rubber and Plastics (Vereinigte Staaten)

Neueste Entwicklungen auf dem globalen Markt für Gummiformteile für die Automobilindustrie

- Im März 2025 gab die Continental AG, ein führender deutscher Automobilzulieferer, die Erweiterung ihrer Produktionsstätte für Automobil-Gummikomponenten in Hannover bekannt. Der Schwerpunkt der Erweiterung liegt auf der Steigerung der Produktion von Hochleistungs-EPDM-Dichtungen und -Schläuchen speziell für Elektrofahrzeuge. Dieser Schritt unterstützt Continentals Nachhaltigkeitsstrategie und trägt der wachsenden Nachfrage nach EV-kompatiblen Gummikomponenten auf dem europäischen Markt Rechnung.

- Im Januar 2025 stellte die Sumitomo Riko Company Limited mit Hauptsitz in Japan auf dem Tokyo Auto Salon 2025 ihre neuen fortschrittlichen Antivibrations-Gummikomponenten vor. Diese Komponenten wurden entwickelt, um Elektro- und Hybridantriebe zu unterstützen, indem sie den Fahrkomfort verbessern und Geräusche, Vibrationen und Rauheit (NVH) reduzieren. Die neue Produktlinie soll voraussichtlich im vierten Quartal 2025 in Serie gehen.

- Im November 2024 kündigte Freudenberg Sealing Technologies, Teil der Freudenberg Gruppe, die Entwicklung von Gummidichtungen der nächsten Generation an, die eine hohe Beständigkeit gegen biobasierte Kraftstoffe und hohe Temperaturen aufweisen. Diese Komponenten sollen den globalen Wandel hin zu nachhaltigen Kraftstoffsystemen unterstützen und werden bis Anfang 2025 in Zusammenarbeit mit europäischen Automobilherstellern getestet.

- Im September 2024 schloss Trelleborg AB, ein schwedisches Unternehmen für Polymertechnik, die Übernahme eines mittelständischen asiatischen Gummiformungsunternehmens ab, um seine Produktionskapazitäten in Südostasien zu stärken. Diese strategische Akquisition steht im Einklang mit Trelleborgs Ziel, seine Präsenz in kostengünstigen Produktionszentren zu erhöhen, um den schnell wachsenden Automobilmarkt im asiatisch-pazifischen Raum effizienter zu bedienen.

- Im Juli 2024 stellte die NOK Corporation auf der Automotive Engineering Exposition 2024 in Yokohama, Japan, eine neue hochpräzise rotierende Öldichtung für elektrische Antriebsstränge vor. Die neue Dichtung verwendet fortschrittliches Fluorkautschukmaterial, das Langlebigkeit und Leckageschutz in schnelllaufenden, reibungsarmen E-Antriebsstranganwendungen gewährleistet und so den neuen OEM-Anforderungen gerecht wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.