Global Automotive Safety System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

67.45 Billion

USD

192.00 Billion

2024

2032

USD

67.45 Billion

USD

192.00 Billion

2024

2032

| 2025 –2032 | |

| USD 67.45 Billion | |

| USD 192.00 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Fahrzeugsicherheitssysteme nach Technologie (aktive und passive Sicherheitssysteme), Straßenfahrzeugen (Pkw, leichte Nutzfahrzeuge, Busse, Lkw), Geländefahrzeugen (Landwirtschaftliche Fahrzeuge, Baumaschinen), Elektrofahrzeugen (Batterieelektrische Fahrzeuge (BEV), Hybridfahrzeuge (HEV), Plug-in-Hybridfahrzeuge (PHEV), Brennstoffzellenfahrzeuge (FCEV)) und Angebot (Hardware, Software) – Branchentrends und Prognose bis 2032

Marktgröße für Kfz-Sicherheitssysteme

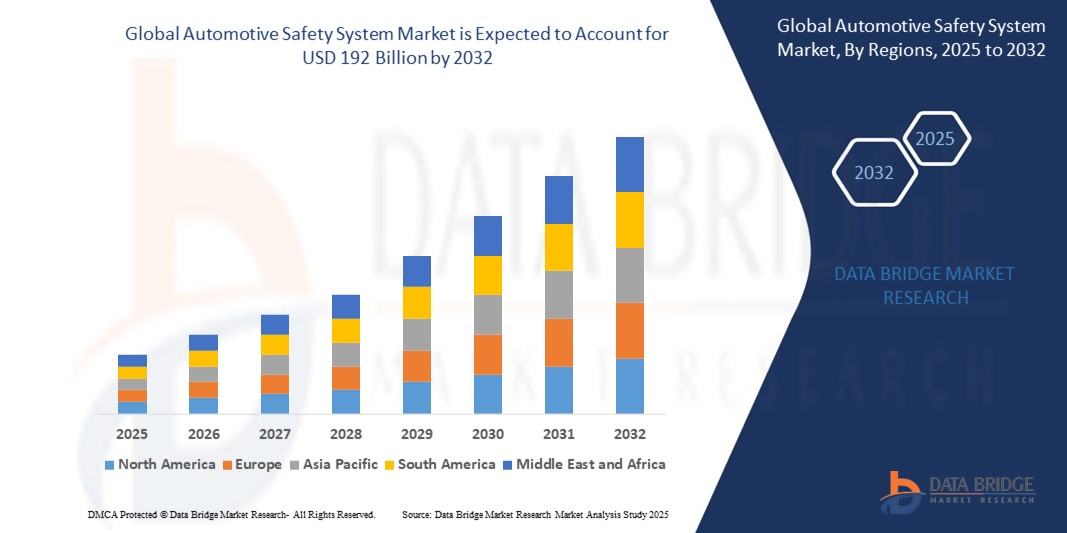

- Der globale Markt für Fahrzeugsicherheitssysteme hatte im Jahr 2024 einen Wert von 67,45 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 192 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,97 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das steigende Verbraucherbewusstsein für Fahrzeugsicherheit und die zunehmenden staatlichen Vorschriften zur Einführung von Sicherheitsmerkmalen angetrieben.

- Darüber hinaus zwingt der Boom bei Elektro- und autonomen Fahrzeugen die Automobilhersteller zur Integration fortschrittlicher Sicherheitssysteme. OEMs investieren massiv in Forschung und Entwicklung, um den steigenden Sicherheitsstandards und Kundenerwartungen gerecht zu werden. Versicherungsprämien und Crashtest-Ergebnisse bewegen Käufer dazu, sich für sicherere Fahrzeuge zu entscheiden. Schwellenländer verschärfen ihre Fahrzeugsicherheitsnormen und fördern so das Marktwachstum. Intelligente Sensorintegration und KI-gestützte Lösungen revolutionieren zudem die Funktionsweise von Sicherheitssystemen in Echtzeit.

Marktanalyse für Fahrzeugsicherheitssysteme

- Die Fahrzeugsicherheitssysteme sind Technologien, die dazu beitragen, Kollisionsverletzungen zu verhindern und zu mindern. Zu diesen Sicherheitssystemen gehören Sicherheitsgurte und Kopfstützen, die den Insassen bei einem Aufprall im Fahrzeug fixieren und so das Verletzungsrisiko minimieren.

- Nordamerika dominiert den Markt für Fahrzeugsicherheitssysteme mit dem größten Umsatzanteil von 55,73 % im Jahr 2025. Das Bevölkerungswachstum und eine der weltweit besten Straßeninfrastrukturen veranlassen die Automobilhersteller zur Produktion leistungsstärkerer Fahrzeuge, was das Wachstum des Marktes für Fahrzeugsicherheitssysteme in der Region im Prognosezeitraum weiter ankurbeln wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für automobile Sicherheitssysteme sein. Grund dafür ist das Wirtschaftswachstum und das steigende verfügbare Einkommen in den Entwicklungsländern, was das Wachstum des Marktes für automobile Sicherheitssysteme in der Region in den kommenden Jahren voraussichtlich weiter ankurbeln wird.

- Es wird erwartet, dass das Segment der aktiven Sicherheitssysteme den Markt für automobile Sicherheitssysteme mit einem Marktanteil von 48,27 % im Jahr 2025 dominieren wird, was auf die zunehmende Nutzung fortschrittlicher Fahrerassistenzsysteme zurückzuführen ist, die die Unfallverhütung verbessern.

Berichtsumfang und Marktsegmentierung für Kfz-Sicherheitssysteme

|

Attribute |

Wichtige Markteinblicke in Fahrzeugsicherheitssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Fahrzeugsicherheitssysteme

„ Integration von künstlicher Intelligenz (KI) und maschinellem Lernen in Sicherheitssysteme “

- Ein wichtiger Trend im Markt für Fahrzeugsicherheitssysteme ist die zunehmende Integration von künstlicher Intelligenz (KI) und maschinellem Lernen in die Fahrzeugsicherheitsfunktionen. Diese intelligenten Systeme können Echtzeitdaten von Sensoren und Kameras analysieren, um potenzielle Unfälle effektiver vorherzusagen und zu verhindern als herkömmliche Systeme.

- Künstliche Intelligenz (KI) ermöglicht adaptives Lernen, indem das System seine Leistung kontinuierlich anhand von Fahrverhalten und Umgebungsbedingungen optimiert. Dies verbessert Funktionen wie Kollisionsvermeidung, Spurhaltung und Fußgängererkennung mit höherer Genauigkeit. Darüber hinaus unterstützen KI-gestützte Systeme Over-the-Air-Updates, sodass Fahrzeuge neue Sicherheitsfunktionen und Verbesserungen ohne physische Rückrufaktionen erhalten. Automobilhersteller investieren zunehmend in diese Technologien, um sicherere und intelligentere Fahrzeuge anzubieten und so der Kundennachfrage nach mehr Sicherheit und Komfort gerecht zu werden.

- Die Integration von KI unterstützt zudem die Weiterentwicklung des teil- und vollautonomen Fahrens, das maßgeblich auf präzisen Sicherheitssystemen basiert. Dieser Trend erhöht nicht nur die Sicherheit, sondern fördert auch Innovationen und Wettbewerbsdifferenzierung im Markt. Daher werden KI-gestützte Sicherheitslösungen weltweit zu einem wichtigen Verkaufsargument für neue Fahrzeuge.

- So kündigte Bosch beispielsweise im April 2025 die Markteinführung seines neuen KI-gestützten Fahrerassistenzsystems (ADAS) an, das mithilfe von Algorithmen des maschinellen Lernens die Gefahrenerkennung und die Bremsreaktionszeit verbessert. Dieses System stellt einen bedeutenden Fortschritt in der Fahrzeugsicherheitstechnologie dar.

Marktdynamik von Fahrzeugsicherheitssystemen

Treiber

„Zunehmende staatliche Vorschriften zur Fahrzeugsicherheit“

- Einer der wichtigsten Treiber für den Markt für Fahrzeugsicherheitssysteme ist die weltweite Verschärfung staatlicher Vorschriften. Behörden setzen höhere Sicherheitsstandards durch, um Verkehrsunfälle und Todesfälle zu reduzieren. Diese Vorschriften verpflichten Hersteller häufig dazu, Fahrzeuge mit fortschrittlichen Sicherheitsmerkmalen wie Airbags, elektronischer Stabilitätskontrolle und automatischem Notbremsassistenten auszustatten. Regierungen fördern zudem die Einführung aktiver Sicherheitssysteme, um Unfälle präventiv zu verhindern.

- Infolgedessen sind Automobilhersteller gezwungen, Innovationen voranzutreiben und fortschrittlichere Sicherheitstechnologien in ihre Fahrzeuge zu integrieren. Dieser regulatorische Druck sichert weltweit eine stetige Nachfrage nach Sicherheitssystemen, insbesondere in Industrie- und Schwellenländern. Darüber hinaus stärkt die Einhaltung von Sicherheitsstandards das Verbrauchervertrauen und erhöht den Wiederverkaufswert von Fahrzeugen. Vorschriften fördern außerdem Investitionen in Forschung und Entwicklung mit dem Ziel, die Zuverlässigkeit und Effektivität der Systeme zu verbessern.

- Folglich verzeichnet der Markt ein stetiges Wachstum, da die Einhaltung von Sicherheitsstandards verpflichtend und nicht mehr optional ist. Dieser Trend kommt sowohl den Verbrauchern als auch der Automobilindustrie zugute, indem er die Verkehrssicherheit erhöht und die Versicherungskosten senkt.

- Beispielsweise führte die Europäische Union im Januar 2025 aktualisierte Fahrzeugsicherheitsvorschriften ein, die vorschreiben, dass alle neuen Autos bis 2026 mit fortschrittlichen Fahrerassistenzsystemen (ADAS) ausgestattet sein müssen, wodurch die Einführung von Sicherheitssystemen in ganz Europa beschleunigt wird.

Zurückhaltung/Herausforderung

„ Hohe Kosten fortschrittlicher Sicherheitssysteme “

- Eine wesentliche Herausforderung für das Wachstum des Marktes für automobile Sicherheitssysteme sind die hohen Kosten fortschrittlicher Sicherheitstechnologien. Systeme wie adaptive Geschwindigkeitsregelung, Spurhalteassistent und Kollisionsvermeidung benötigen teure Sensoren, Kameras und Prozessoren. Diese Kosten erhöhen den Gesamtpreis der Fahrzeuge und machen sie weniger erschwinglich, insbesondere in preissensiblen Märkten oder im Segment der Budgetfahrzeuge.

- Viele Verbraucher und Hersteller zögern aufgrund der zusätzlichen Kosten, diese Technologien einzuführen, was die Marktdurchdringung verlangsamt.

- Zudem können Wartung und Reparatur dieser komplexen Systeme kostspielig sein, was potenzielle Käufer zusätzlich abschreckt. Kleine und mittelständische Automobilhersteller könnten Schwierigkeiten haben, solch teure Systeme zu integrieren, ohne ihre Gewinnmargen zu beeinträchtigen. Diese finanzielle Hürde schafft eine Lücke zwischen Oberklassefahrzeugen und erschwinglicheren Modellen und begrenzt so die breite Akzeptanz. Trotz der deutlichen Sicherheitsvorteile bleibt der Kostenfaktor daher ein entscheidender Hemmschuh für das Marktwachstum.

- Beispielsweise wurde im Februar 2025 in einem Bericht hervorgehoben, wie die steigenden Kosten von LiDAR-Sensoren deren Einführung bei Herstellern von Mittelklassewagen verlangsamten und sich somit auf die Geschwindigkeit der Integration fortschrittlicher Sicherheitssysteme auswirkten.

Marktumfang für automobile Sicherheitssysteme

Der Markt ist nach Technologie segmentiert: Straßenfahrzeuge, Geländefahrzeuge, Elektrofahrzeuge und Angebot.

- Durch Technologie

Basierend auf der Technologie ist der Markt für Fahrzeugsicherheitssysteme in aktive und passive Sicherheitssysteme unterteilt. Es wird erwartet, dass das Segment der aktiven Sicherheitssysteme den Markt für Fahrzeugsicherheitssysteme im Jahr 2025 mit einem Marktanteil von 48,27 % dominieren wird. Dies ist auf die zunehmende Verbreitung fortschrittlicher Fahrerassistenzsysteme zurückzuführen, die die Unfallverhütung verbessern.

Für das Segment der passiven Sicherheitssysteme wird von 2025 bis 2032 mit einer Wachstumsrate von 24,17 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmenden gesetzlichen Vorgaben für verbesserte Insassenschutzsysteme. Auch das steigende Bewusstsein der Verbraucher für Fahrzeugsicherheit sowie Fortschritte bei Airbag-Technologien und crashsicheren Strukturen treiben die Nachfrage an. Darüber hinaus konzentrieren sich Automobilhersteller auf die Integration hochentwickelter passiver Sicherheitssysteme, um die strengen globalen Sicherheitsstandards zu erfüllen.

- Mit einem Straßenfahrzeug

Basierend auf dem Fahrzeugtyp (Straßenfahrzeug) ist der Markt für Fahrzeugsicherheitssysteme in Pkw, leichte Nutzfahrzeuge (LCV), Busse und Lkw unterteilt. Pkw erzielten 2025 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach sichereren und technologisch fortschrittlicheren Fahrzeugen. Die weltweit zunehmende Präferenz der Verbraucher für verbesserte Sicherheitsmerkmale und strengere staatliche Sicherheitsvorschriften beflügeln dieses Segment. Darüber hinaus trägt die steigende Produktion von Pkw mit fortschrittlichen Sicherheitssystemen zum Marktwachstum bei.

Das Segment der leichten Nutzfahrzeuge wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach effizienten und sichereren Transportlösungen im Logistik- und Liefersektor. Auch die zunehmende Verbreitung fortschrittlicher Sicherheitstechnologien und die verstärkten Bemühungen um die Modernisierung der Fahrzeugflotten tragen zu diesem Wachstum bei. Darüber hinaus fördern staatliche Vorschriften zur Verbesserung der Fahrzeugsicherheitsstandards bei Nutzfahrzeugen die Expansion dieses Segments zusätzlich.

- Mit einem Geländefahrzeug

Basierend auf Geländefahrzeugen ist der Markt für Fahrzeugsicherheitssysteme in Landwirtschaftsfahrzeuge und Baumaschinen unterteilt. Landwirtschaftsfahrzeuge erzielten 2025 den größten Marktanteil, bedingt durch die weltweit zunehmende Mechanisierung der Landwirtschaft. Die steigende Nachfrage nach höheren Ernteerträgen und effizienteren Feldarbeiten fördert den Einsatz fortschrittlicher Sicherheitssysteme in diesen Fahrzeugen. Zusätzlich unterstützen staatliche Initiativen zur Modernisierung der Landwirtschaft das Wachstum dieses Segments.

Das Segment der Baumaschinen hielt 2025 einen bedeutenden Marktanteil, was auf ihre entscheidende Rolle in gefährlichen und risikoreichen Arbeitsumgebungen zurückzuführen ist. Die Nachfrage nach robusten Sicherheitssystemen zum Schutz der Bediener und zur Erhöhung der Baustellensicherheit förderte die Akzeptanz. Der verstärkte Infrastrukturausbau und strenge Sicherheitsvorschriften unterstützten das Wachstum in diesem Segment zusätzlich.

- Mit Elektrofahrzeug

Basierend auf Elektrofahrzeugen ist der Markt für automobile Sicherheitssysteme in batterieelektrische Fahrzeuge (BEV), Hybridfahrzeuge (HEV), Plug-in-Hybridfahrzeuge (PHEV) und Brennstoffzellenfahrzeuge (FCEV) unterteilt. Das Segment der batterieelektrischen Fahrzeuge (BEV) erzielte 2024 den größten Marktanteil, angetrieben durch den globalen Trend zu nachhaltiger Mobilität und strenge Emissionsvorschriften. Die steigende Nachfrage der Verbraucher nach umweltfreundlichen Fahrzeugen und Fortschritte in der Batterietechnologie haben die Verbreitung von BEVs beschleunigt. Staatliche Förderprogramme und Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge haben die Marktführerschaft dieses Segments weiter gestärkt.

Das Segment der Hybridfahrzeuge (HEV) wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Bedenken hinsichtlich der Kraftstoffeffizienz und die steigende Nachfrage der Verbraucher nach emissionsarmen Fahrzeugen. HEVs bieten einen sinnvollen Ausgleich zwischen konventionellen und elektrischen Antrieben und sind daher in Märkten mit einer sich entwickelnden Ladeinfrastruktur für Elektrofahrzeuge attraktiv. Förderliche Regierungsrichtlinien und Fortschritte bei Hybridtechnologien beschleunigen ihre Verbreitung zusätzlich.

- Durch das Angebot

Basierend auf dem Angebot ist der Markt für automobile Sicherheitssysteme in Hardware und Software unterteilt. Das Hardware-Segment erzielte 2024 den größten Marktanteil, was auf die zentrale Rolle von Komponenten wie Sensoren, Kameras und Steuergeräten in automobilen Sicherheitssystemen zurückzuführen ist. Steigende Fahrzeugproduktion und die Integration fortschrittlicher Sicherheitsfunktionen in allen Fahrzeugklassen trieben die Hardware-Nachfrage an. Darüber hinaus unterstützten kontinuierliche Innovationen bei sicherheitsrelevanten Hardware-Technologien das starke Wachstum dieses Segments.

Dem Softwaresegment wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert. Treiber dieser Entwicklung sind der steigende Bedarf an Echtzeit-Datenverarbeitung, Systemintegration und fortschrittlichen Fahrerassistenzsystemen. Da Fahrzeuge zunehmend vernetzter und autonomer werden, spielt Software eine entscheidende Rolle für die Sicherheit der Systeme. Kontinuierliche Updates, die Integration von KI und Fortschritte im Bereich der Cybersicherheit tragen ebenfalls zum rasanten Wachstum dieses Segments bei.

Regionale Analyse des Marktes für Fahrzeugsicherheitssysteme

- Nordamerika dominiert den Markt für Fahrzeugsicherheitssysteme mit dem größten Umsatzanteil von 55,73 % im Jahr 2025. Das Bevölkerungswachstum und eine der weltweit besten Straßeninfrastrukturen veranlassen die Automobilhersteller zur Produktion leistungsstärkerer Fahrzeuge, was das Wachstum des Marktes für Fahrzeugsicherheitssysteme in der Region im Prognosezeitraum weiter ankurbeln wird.

- Zu den wichtigsten Faktoren, die das Wachstum des Marktes für automobile Sicherheitssysteme im Prognosezeitraum voraussichtlich ankurbeln werden, zählen die staatlichen Richtlinien zur Fahrzeugsicherheit, die steigende Nachfrage nach einem sicheren, effektiven und komfortablen Fahrerlebnis sowie der wachsende Bedarf an Luxusautos.

- Andererseits dürften die komplexen und luxuriösen Funktionen sowie Softwarefehler in den Anwendungen das Wachstum des Marktes für automobile Sicherheitssysteme im betrachteten Zeitraum weiter behindern.

Einblick in den US-Markt für Kfz-Sicherheitssysteme

Der US-amerikanische Markt für Fahrzeugsicherheitssysteme wächst, angetrieben durch technologische Fortschritte und die steigende Nachfrage der Verbraucher nach verbesserten Sicherheitsfunktionen. Die Nutzung fortschrittlicher Fahrerassistenzsysteme (ADAS) nimmt zu, bedingt durch den Bedarf an mehr Verkehrssicherheit. Regulatorische Initiativen und Sicherheitsstandards ermutigen Automobilhersteller, fortschrittliche Sicherheitstechnologien in ihre Fahrzeuge zu integrieren. Die zunehmende Produktion von Elektro- und autonomen Fahrzeugen treibt das Marktwachstum zusätzlich an. Kooperationen zwischen US-amerikanischen Automobilherstellern und Technologieunternehmen beschleunigen die Entwicklung innovativer Sicherheitssysteme.

Einblick in den europäischen Markt für automobile Sicherheitssysteme

Der europäische Markt für Fahrzeugsicherheitssysteme wächst aufgrund strengerer Straßenverkehrsvorschriften und der zunehmenden Verbreitung fortschrittlicher Sicherheitstechnologien. Die EU-Sicherheitsverordnung schreibt den Einbau von Sicherheitsausrüstung in allen Fahrzeugen vor und treibt so das Marktwachstum an. Technologische Fortschritte, wie die Integration von KI und maschinellem Lernen in Sicherheitssysteme, verbessern die Fahrzeugsicherheit. Auch die steigende Produktion von Elektrofahrzeugen in Europa trägt zur Nachfrage nach fortschrittlichen Sicherheitssystemen bei. Kooperationen zwischen europäischen Automobilherstellern und Technologieanbietern fördern Innovationen im Bereich der Fahrzeugsicherheit.

Einblick in den britischen Markt für Kfz-Sicherheitssysteme

Der britische Markt für Fahrzeugsicherheitssysteme verzeichnet ein Wachstum, angetrieben durch strenge Sicherheitsvorschriften und die steigende Nachfrage der Verbraucher nach fortschrittlichen Sicherheitsfunktionen. Technologische Fortschritte bei aktiven und passiven Sicherheitssystemen tragen zu diesem Trend bei. Das Engagement der Regierung für mehr Verkehrssicherheit fördert die Marktexpansion zusätzlich. Kooperationen zwischen Automobilherstellern und Technologieanbietern treiben Innovationen im Bereich der Sicherheitstechnologien voran. Auch die zunehmende Verbreitung von Elektrofahrzeugen, die häufig mit fortschrittlichen Sicherheitssystemen ausgestattet sind, beeinflusst den Markt.

Einblick in den deutschen Markt für Kfz-Sicherheitssysteme

Deutschland ist weiterhin führend in der Entwicklung von Fahrzeugsicherheitssystemen und legt dabei großen Wert auf die Integration modernster Technologien wie autonomes Fahren und KI-basierte Sicherheitsfunktionen. Die starke deutsche Automobilindustrie und die hohen Sicherheitsstandards treiben kontinuierliche Innovationen voran. Kooperationen zwischen deutschen Automobilherstellern und Technologieunternehmen beschleunigen die Einführung fortschrittlicher Sicherheitssysteme. Die steigende Nachfrage nach Elektro- und autonomen Fahrzeugen verstärkt das Marktwachstum zusätzlich. Deutschlands Engagement für Verkehrssicherheit und technologischen Fortschritt positioniert das Land als wichtigen Akteur auf dem globalen Markt für Fahrzeugsicherheitssysteme.

Einblick in den Markt für Fahrzeugsicherheitssysteme im asiatisch-pazifischen Raum

Der Markt für Fahrzeugsicherheitssysteme im asiatisch-pazifischen Raum verzeichnet ein signifikantes Wachstum, angetrieben durch die zunehmende Verbreitung fortschrittlicher Sicherheitstechnologien und das steigende Bewusstsein der Verbraucher für Fahrzeugsicherheit. Länder wie China und Japan sind führend bei der Integration aktiver Sicherheitssysteme wie Spurhalteassistent und Notbremsassistent. Die wachsende Produktion von Elektrofahrzeugen in der Region trägt zur Nachfrage nach fortschrittlichen Sicherheitssystemen bei. Staatliche Initiativen und regulatorische Maßnahmen fördern die Einführung von Sicherheitstechnologien. Kooperationen zwischen Automobilherstellern und Technologieanbietern treiben Innovationen im Bereich der Fahrzeugsicherheit voran.

Einblick in den indischen Markt für Fahrzeugsicherheitssysteme

Der Markt für Fahrzeugsicherheitssysteme in Indien wächst, beeinflusst durch staatliche Initiativen zur Verbesserung der Verkehrssicherheit und die zunehmende Verbreitung fortschrittlicher Sicherheitstechnologien. Das indische Programm zur Bewertung neuer Fahrzeuge (Bharat New Car Assessment Program, NCAP) motiviert Automobilhersteller, die Sicherheitsstandards ihrer Fahrzeuge zu verbessern. Die steigende Produktion von Elektrofahrzeugen in Indien trägt zur Nachfrage nach fortschrittlichen Sicherheitssystemen bei. Das wachsende Bewusstsein der Verbraucher für Fahrzeugsicherheit fördert die Nutzung von Sicherheitsfunktionen. Kooperationen zwischen indischen Automobilherstellern und Technologieanbietern beschleunigen die Entwicklung innovativer Sicherheitssysteme.

Einblick in den chinesischen Markt für automobile Sicherheitssysteme

Der chinesische Markt für Fahrzeugsicherheitssysteme wächst rasant, angetrieben durch Fortschritte bei autonomen Fahrtechnologien und die zunehmende Verbreitung von Elektrofahrzeugen. Unternehmen wie BYD und Baidu sind führend in der Entwicklung autonomer Fahrsysteme und integrieren fortschrittliche Sicherheitsfunktionen in ihre Fahrzeuge. Die staatliche Förderung der Entwicklung autonomer und elektrischer Fahrzeuge beflügelt das Marktwachstum. Regulatorische Maßnahmen fördern die Einführung fortschrittlicher Sicherheitstechnologien. Kooperationen zwischen chinesischen Automobilherstellern und Technologieanbietern treiben Innovationen im Bereich der Fahrzeugsicherheit voran.

Marktanteil von Kfz-Sicherheitssystemen

Die Branche der automobilen Sicherheitssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Robert Bosch GmbH,

- DENSO CORPORATION,

- STMicroelectronics,

- Infineon Technologies AG,

- ZF Friedrichshafen AG,

- Continental AG,

- Valeo,

- Magna International Inc.,

- Johnson Electric Holdings Limited,

- Autoliv Inc.,

- Mobileye.,

- HYUNDAI MOBIS.,

- ANAND-Gruppe

- Knorr-Bremse AG,

- Takata Corporation,

- HARMAN International.,

- BMW AG,

- Joyson Safety Systems,

- TOYODO GOSEI Co., Ltd.,

- HELLA GmbH & Co. KGaA,

- Lear,

- Groupe PSA,

- BorgWarner Inc.,

- Ficosa Internacional SA

Neueste Entwicklungen auf dem globalen Markt für automobile Sicherheitssysteme

- Im März 2025 stellte Bosch eine neue Generation von Radarsensoren vor, die Fahrerassistenzsysteme optimieren sollen. Diese Sensoren bieten verbesserte Erfassungsfähigkeiten und ermöglichen so eine präzisere und zuverlässigere Anpassung von Fahrzeuggeschwindigkeit und -abstand. Die neuen Radarsensoren sollen ab der zweiten Jahreshälfte 2025 in verschiedene Fahrzeugmodelle integriert werden, um die Fahrsicherheit und den Fahrkomfort insgesamt zu verbessern.

- Im Februar 2025 kündigte DENSO die Entwicklung eines fortschrittlichen Fahrerassistenzsystems (ADAS) an, das künstliche Intelligenz (KI) integriert, um potenzielle Gefahren vorherzusagen und darauf zu reagieren. Das System nutzt KI-Algorithmen zur Analyse von Echtzeitdaten von Sensoren und Kameras und ermöglicht so proaktive Sicherheitsmaßnahmen. DENSO plant, die Produktion des Systems Mitte 2025 aufzunehmen und es bis Ende des Jahres in ausgewählten Fahrzeugmodellen zu implementieren.

- Im Januar 2025 brachte STMicroelectronics einen neuen Mikrocontroller (MCU) speziell für sicherheitsrelevante Anwendungen im Automobilbereich auf den Markt. Dieser MCU bietet eine höhere Rechenleistung und Zuverlässigkeit und eignet sich daher für kritische Sicherheitsfunktionen wie die Airbag-Auslösung und die elektronische Stabilitätskontrolle. Es wird erwartet, dass der MCU im Jahr 2025 von mehreren Automobilherstellern eingesetzt wird und so zu verbesserten Fahrzeugsicherheitsstandards beiträgt.

- Im März 2025 gab Infineon Technologies eine Partnerschaft mit Ather Energy, einem indischen Hersteller elektrischer Zweiräder, bekannt, um Halbleitertechnologien für leichte Elektrofahrzeuge (LEVs) weiterzuentwickeln. Die Zusammenarbeit zielt darauf ab, die Leistung und Sicherheit von LEVs zu verbessern, wobei der Fokus auf dem Ausbau der Ladeinfrastruktur und der Integration fortschrittlicher Sicherheitsfunktionen liegt. Diese Partnerschaft ist ein wichtiger Schritt zur Förderung des Wachstums und der technologischen Weiterentwicklung des Ökosystems der Elektromobilität.

- Im April 2025 präsentierte ZF Friedrichshafen eine neue Reihe von Fahrerassistenzsystemen zur Verbesserung der Fahrzeugsicherheit und -automatisierung. Diese Systeme umfassen fortschrittliche Radar- und Kameratechnologien, die Funktionen wie automatische Notbremsung und Spurhalteassistent ermöglichen. ZF plant, diese Systeme ab Ende 2025 in verschiedene Fahrzeugmodelle zu integrieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR KFZ-SICHERHEITSSYSTEME

1.4 WÄHRUNG UND PREISE

1.5 Auswirkungen der COVID-19-Pandemie auf den Markt

1.5.1 PREISAUSWIRKUNGEN

1.5.2 Auswirkungen auf die Nachfrage

1.5.3 Auswirkungen auf die Lieferkette

1.5.4 SCHLUSSFOLGERUNG

1.6 BESCHRÄNKUNG

1.7 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 EINTRITT AUF DEN GLOBALEN MARKT FÜR AUTOMOBILSICHERHEITSSYSTEME

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR KFZ-SICHERHEITSSYSTEME: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6. Auswirkungen der COVID-19-Pandemie auf den Markt

6.1 Analyse der Auswirkungen von COVID-19 auf den Markt

6.2 Nach den Berechnungen zu COVID-19 und den Regierungsinitiativen zur Ankurbelung des Marktes

6.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsmarktanteilen

6.4 PREISAUSWIRKUNGEN

6.5 Auswirkungen auf die Nachfrage

6.6 Auswirkungen auf die Lieferkette

6.7 SCHLUSSFOLGERUNG

7. Weltweiter Markt für Kfz-Sicherheitssysteme, nach Produkttyp

7.1 ÜBERSICHT

7.2 Aktives Sicherheitssystem

7.2.1 Antiblockiersysteme (ABS)

7.2.1.1. NACH SUBSYSTEMTYP

7.2.1.1.1. Sensoren

7.2.1.1.2. Elektronische Steuereinheit

7.2.1.1.3. HYDRAULIKEINHEIT

7.2.2 Automatische Notbremsung (AEB)

7.2.2.1. DURCH TECHNOLOGIE

7.2.2.1.1. KAMERA

7.2.2.1.2. FUSION

7.2.2.1.3. LIDAR

7.2.2.1.4. RADAR

7.2.2.2. DURCH TECHNOLOGIE

7.2.2.2.1. Hochgeschwindigkeits-Notbremssysteme im innerstädtischen Verkehr

7.2.2.2.2. AEB-SYSTEME FÜR NIEDRIGE GESCHWINDIGKEITEN IM STADTVERKEHR

7.2.2.2.3. Fußgänger-Notbremssysteme (AEB-Systeme)

7.2.2.3. NACH KOMPONENTEN

7.2.2.3.1. AKTUATOREN

7.2.2.3.2. Akustische Summer

7.2.2.3.3. STEUERGERÄTE

7.2.2.3.4. Sensoren

7.2.2.3.5. VISUELLE INDIKATOREN

7.2.3 Totwinkelerkennung (BSD)

7.2.3.1. Nach Komponententyp

7.2.3.1.1. Ultraschall

7.2.3.1.2. RADAR

7.2.3.1.3. KAMERA

7.2.4 Elektronische Bremskraftverteilung (EBD)

7.2.4.1. NACH KOMPONENTEN

7.2.4.1.1. Geschwindigkeitssensoren

7.2.4.1.2. BREMSKRAFTMODULATOREN

7.2.4.1.3. Elektronische Steuereinheiten

7.2.4.1.4. ANDERE

7.2.5 Elektronische Stabilitätskontrolle (ESC)

7.2.6 Spurhalteassistenten (LDW)

7.2.6.1. NACH FUNKTIONSTYP

7.2.6.1.1. Spurverlassen

7.2.6.1.2. Spurhaltung

7.2.6.2. Nach Sensortyp

7.2.6.2.1. VIDEOSENSOREN

7.2.6.2.2. LASERSENSOREN

7.2.6.2.3. Infrarotsensoren

7.2.7 Reifendruckkontrollsystem (TPMS)

7.2.7.1. NACH TYP

7.2.7.1.1. Direktes Reifendruckkontrollsystem (TPMS)

7.2.7.1.2. Indirektes Reifendruckkontrollsystem

7.2.7.2. DURCH TECHNOLOGIE

7.2.7.2.1. Intelligentes Reifendruckkontrollsystem (RDKS)

7.2.7.2.2. Konventionelle Reifendruckkontrollsysteme

7.2.8 Traktionskontrollsystem (TCS)

7.2.9 VORWÄRTSKOLLISIONSWARNUNG (FCW)

7.3 Passives Sicherheitssystem

7.3.1 Sicherheitsgurte

7.3.1.1. NACH TYP

7.3.1.1.1. ZWEI-PUNKTE

7.3.1.1.2. DREI PUNKTE

7.3.1.1.3. ANDERE

7.3.2 Airbags

7.3.2.1. AUF ANTRAG

7.3.2.1.1. KNIE

7.3.2.1.2. SEITE

7.3.2.1.3. VORDERSEITE

7.3.2.1.4. VORHANG

7.3.3 Aktive Motorhaubenheber

7.3.4 Fußgängerschutz-Airbags

7.3.5 Schleuderschutzsystem

7.3.5.1. Nach Systemtyp

7.3.5.1.1. REAKTIVE KOPFHALTERUNG

7.3.5.1.2. PROAKTIVE KOPFHALTERUNG

7.3.5.1.3. ANDERE

8. WELTWEITER MARKT FÜR KFZ-SICHERHEITSSYSTEME, DURCH ANGEBOTE

8.1 ÜBERSICHT

8.2 Hardware

8.3 SOFTWARE

9. Weltmarkt für Kfz-Sicherheitssysteme, nach Antrieb

9.1 ÜBERSICHT

9,2 Diesel

9,3 BENZIN

9.4 ELEKTRISCH

10. Weltmarkt für Kfz-Sicherheitssysteme, nach Antriebsart

10.1 ÜBERSICHT

10.2 VORDERRADANTRIEB

10.3 HINTERRADANTRIEB

10.4 Allradantrieb

11. WELTWEITER MARKT FÜR KFZ-SICHERHEITSSYSTEME, NACH VERTRIEBSKANAL

11.1 ÜBERSICHT

11.2 OEM

11.3 NACHRÜSTUNG

12. Weltweiter Markt für Fahrzeugsicherheitssysteme, nach Fahrzeugtyp

12.1 ÜBERSICHT

12.2 PKW

12.2.1 Nach Fahrzeugtyp

12.2.1.1. Schrägheck

12.2.1.2. Limousine

12.2.1.3. MPV

12.2.1.4. SUV

12.2.1.5. CROSSOVER

12.2.1.6. Coupé

12.2.1.7. Cabriolet

12.2.1.8. ANDERE

12.2.2 LCV

12.2.2.1. Transporter

12.2.2.1.1. Personentransporter

12.2.2.1.2. Lastwagen

12.2.2.2. PICK-UP-TRUCKS

12.2.2.3. MINIBUS

12.2.2.4. TRAINER

12.2.2.5. ANDERE

12.2.3 HCV

12.2.3.1. LKW

12.2.3.1.1. Muldenkipper

12.2.3.1.2. Abschleppwagen

12.2.3.1.3. ZEMENTWAGEN

12.2.3.2. Busse

12.3 Elektrofahrzeuge

12.3.1 BEV

12.3.2 PHEV

12.3.3 Hybridfahrzeug

12.3.4 Brennstoffzellenfahrzeug

13. WELTWEITER MARKT FÜR KFZ-SICHERHEITSSYSTEME, NACH GEOGRAFIE

GLOBALER MARKT FÜR KFZ-SICHERHEITSSYSTEME (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1.1 Nordamerika

13.1.1.1. USA

13.1.1.2. KANADA

13.1.1.3. MEXIKO

13.1.2 EUROPA

13.1.2.1. DEUTSCHLAND

13.1.2.2. FRANKREICH

13.1.2.3. Vereinigtes Königreich

13.1.2.4. ITALIEN

13.1.2.5. SPANIEN

13.1.2.6. RUSSLAND

13.1.2.7. Türkei

13.1.2.8. BELGIEN

13.1.2.9. NIEDERLANDE

13.1.2.10. SCHWEIZ

13.1.2.11. ÜBRIGES EUROPA

13.1.3 ASIEN-PAZIFIK

13.1.3.1. JAPAN

13.1.3.2. CHINA

13.1.3.3. SÜDKOREA

13.1.3.4. INDIEN

13.1.3.5. AUSTRALIEN

13.1.3.6. SINGAPUR

13.1.3.7. THAILAND

13.1.3.8. MALAYSIA

13.1.3.9. INDONESIEN

13.1.3.10. PHILIPPINEN

13.1.3.11. RESTLICHES ASIEN-PAZIFIK

13.1.4 SÜDAMERIKA

13.1.4.1. BRASILIEN

13.1.4.2. ARGENTINIEN

13.1.4.3. RESTLICHES SÜDAMERIKA

13.1.5 Naher Osten und Afrika

13.1.5.1. SÜDAFRIKA

13.1.5.2. ÄGYPTEN

13.1.5.3. SAUDI-ARABIEN

13.1.5.4. Vereinigte Arabische Emirate

13.1.5.5. ISRAEL

13.1.5.6. Übriger Naher Osten und Afrika

13.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

14. Globaler Markt für Kfz-Sicherheitssysteme, Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

14.2 AKTIENANALYSE: NORDAMERIKA

14.3 AKTIENANALYSE: EUROPA

14.4 AKTIENANALYSE: ASIEN-PAZIFIK

14.5 Fusionen und Übernahmen

14.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

14.7 ERWEITERUNGEN

14.8 RECHTLICHE ÄNDERUNGEN

14.9 Partnerschaften und andere strategische Entwicklungen

15. Globaler Markt für Kfz-Sicherheitssysteme, SWOT- und DBMR-Analyse

16. WELTWEITER MARKT FÜR KFZ-SICHERHEITSSYSTEME, UNTERNEHMENSPROFIL

16.1 ROBERT BOSCH GMBH

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 GEOGRAFISCHE PRÄSENZ

16.1.4 PRODUKTPORTFOLIO

16.1.5 Aktuelle Entwicklungen

16.2 DENSO CORPORATION

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 GEOGRAFISCHE PRÄSENZ

16.2.4 PRODUKTPORTFOLIO

16.2.5 Aktuelle Entwicklungen

16.3 DELPHI AUTOMOTIVE

16.3.1 Unternehmensübersicht

16.3.2 Umsatzanalyse

16.3.3 GEOGRAFISCHE PRÄSENZ

16.3.4 PRODUKTPORTFOLIO

16.3.5 Aktuelle Entwicklungen

16.4 INFINEON AG

16.4.1 Unternehmensübersicht

16.4.2 Umsatzanalyse

16.4.3 GEOGRAFISCHE PRÄSENZ

16.4.4 PRODUKTPORTFOLIO

16.4.5 Aktuelle Entwicklungen

16,5 ZF Friedrichshafen

16.5.1 Unternehmensübersicht

16.5.2 Umsatzanalyse

16.5.3 GEOGRAFISCHE PRÄSENZ

16.5.4 PRODUKTPORTFOLIO

16.5.5 Aktuelle Entwicklungen

16.6 CONTINENTAL AG

16.6.1 Unternehmensübersicht

16.6.2 Umsatzanalyse

16.6.3 GEOGRAFISCHE PRÄSENZ

16.6.4 PRODUKTPORTFOLIO

16.6.5 Aktuelle Entwicklungen

16.7 VALEO SA

16.7.1 Unternehmensübersicht

16.7.2 Umsatzanalyse

16.7.3 GEOGRAFISCHE PRÄSENZ

16.7.4 PRODUKTPORTFOLIO

16.7.5 Aktuelle Entwicklungen

16.8 MAGNA

16.8.1 Unternehmensübersicht

16.8.2 Umsatzanalyse

16.8.3 GEOGRAFISCHE PRÄSENZ

16.8.4 PRODUKTPORTFOLIO

16.8.5 Aktuelle Entwicklungen

16.9 AUTOLIV

16.9.1 Unternehmensübersicht

16.9.2 Umsatzanalyse

16.9.3 GEOGRAFISCHE PRÄSENZ

16.9.4 PRODUKTPORTFOLIO

16.9.5 Aktuelle Entwicklungen

16.1 MOBILEEYE

16.10.1 Unternehmensübersicht

16.10.2 Umsatzanalyse

16.10.3 GEOGRAFISCHE PRÄSENZ

16.10.4 PRODUKTPORTFOLIO

16.10.5 Aktuelle Entwicklungen

16.11 HYUNDAI MOBIS

16.11.1 Unternehmensübersicht

16.11.2 Umsatzanalyse

16.11.3 GEOGRAFISCHE PRÄSENZ

16.11.4 PRODUKTPORTFOLIO

16.11.5 Aktuelle Entwicklungen

16.12 HYUNDAI MOBIS

16.12.1 Unternehmensübersicht

16.12.2 Umsatzanalyse

16.12.3 GEOGRAFISCHE PRÄSENZ

16.12.4 PRODUKTPORTFOLIO

16.12.5 Aktuelle Entwicklungen

16.13 TAKATA CORPORATION

16.13.1 Unternehmensübersicht

16.13.2 Umsatzanalyse

16.13.3 GEOGRAFISCHE PRÄSENZ

16.13.4 PRODUKTPORTFOLIO

16.13.5 Aktuelle Entwicklungen

16.14 KNORR-BREMSE

16.14.1 Unternehmensübersicht

16.14.2 Umsatzanalyse

16.14.3 GEOGRAFISCHE PRÄSENZ

16.14.4 PRODUKTPORTFOLIO

16.14.5 Aktuelle Entwicklungen

16.15 FLIR-SYSTEME

16.15.1 Unternehmensübersicht

16.15.2 Umsatzanalyse

16.15.3 GEOGRAFISCHE PRÄSENZ

16.15.4 PRODUKTPORTFOLIO

16.15.5 Aktuelle Entwicklungen

16.16 INFINEON TECHNOLOGIES

16.16.1 Unternehmensübersicht

16.16.2 Umsatzanalyse

16.16.3 GEOGRAFISCHE PRÄSENZ

16.16.4 PRODUKTPORTFOLIO

16.16.5 Aktuelle Entwicklungen

16.17 FICOSA INTERNATIONAL SA

16.17.1 Unternehmensübersicht

16.17.2 Umsatzanalyse

16.17.3 GEOGRAFISCHE PRÄSENZ

16.17.4 PRODUKTPORTFOLIO

16.17.5 Aktuelle Entwicklungen

16.18 Gruppe PSA

16.18.1 Unternehmensübersicht

16.18.2 Umsatzanalyse

16.18.3 GEOGRAFISCHE PRÄSENZ

16.18.4 PRODUKTPORTFOLIO

16.18.5 Aktuelle Entwicklungen

16.19 BOX WARNER INC.

16.19.1 Unternehmensübersicht

16.19.2 Umsatzanalyse

16.19.3 GEOGRAFISCHE PRÄSENZ

16.19.4 PRODUKTPORTFOLIO

16.19.5 Aktuelle Entwicklungen

16.2 CAX-SOFTWARE

16.20.1 Unternehmensübersicht

16.20.2 Umsatzanalyse

16.20.3 GEOGRAFISCHE PRÄSENZ

16.20.4 PRODUKTPORTFOLIO

16.20.5 Aktuelle Entwicklungen

16.21 TOYODA GOSIE

16.21.1 Unternehmensübersicht

16.21.2 Umsatzanalyse

16.21.3 GEOGRAFISCHE PRÄSENZ

16.21.4 PRODUKTPORTFOLIO

16.21.5 Aktuelle Entwicklungen

16.22 WABCO-TVS INDIA LIMITED

16.22.1 Unternehmensübersicht

16.22.2 Umsatzanalyse

16.22.3 GEOGRAFISCHE PRÄSENZ

16.22.4 PRODUKTPORTFOLIO

16.22.5 Aktuelle Entwicklungen

16.23 DORMAN PRODUCTS INC.

16.23.1 Unternehmensübersicht

16.23.2 Umsatzanalyse

16.23.3 GEOGRAFISCHE PRÄSENZ

16.23.4 PRODUKTPORTFOLIO

16.23.5 Aktuelle Entwicklungen

16.24 ADVICS CO. LTD.

16.24.1 Unternehmensübersicht

16.24.2 Umsatzanalyse

16.24.3 GEOGRAFISCHE PRÄSENZ

16.24.4 PRODUKTPORTFOLIO

16.24.5 Aktuelle Entwicklungen

16.25 NISSAN KOGYO CO. LTD.

16.25.1 Unternehmensübersicht

16.25.2 Umsatzanalyse

16.25.3 GEOGRAFISCHE PRÄSENZ

16.25.4 PRODUKTPORTFOLIO

16.25.5 Aktuelle Entwicklungen

16.26 WABCO

16.26.1 Unternehmensübersicht

16.26.2 Umsatzanalyse

16.26.3 GEOGRAFISCHE PRÄSENZ

16.26.4 PRODUKTPORTFOLIO

16.26.5 Aktuelle Entwicklungen

16.27 HYUNDAI MOBIS CO. LTD.

16.27.1 Unternehmensübersicht

16.27.2 Umsatzanalyse

16.27.3 GEOGRAFISCHE PRÄSENZ

16.27.4 PRODUKTPORTFOLIO

16.27.5 Aktuelle Entwicklungen

16.28 MURATA MANUFACTURING CO. LTD.

16.28.1 Unternehmensübersicht

16.28.2 Umsatzanalyse

16.28.3 GEOGRAFISCHE PRÄSENZ

16.28.4 PRODUKTPORTFOLIO

16.28.5 Aktuelle Entwicklungen

16.29 MAN

16.29.1 Unternehmensübersicht

16.29.2 Umsatzanalyse

16.29.3 GEOGRAFISCHE PRÄSENZ

16.29.4 PRODUKTPORTFOLIO

16.29.5 Aktuelle Entwicklungen

16.3 HALDEX BRAKE PRODUCTS CORP.

16.30.1 Unternehmensübersicht

16.30.2 Umsatzanalyse

16.30.3 GEOGRAFISCHE PRÄSENZ

16.30.4 PRODUKTPORTFOLIO

16.30.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

17. SCHLUSSFOLGERUNG

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.