Global Automotive Stainless Steel Tube Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.95 Billion

USD

12.97 Billion

2024

2032

USD

4.95 Billion

USD

12.97 Billion

2024

2032

| 2025 –2032 | |

| USD 4.95 Billion | |

| USD 12.97 Billion | |

| % | |

|

Globale Marktsegmentierung für Edelstahlrohre für die Automobilindustrie nach Produkt (geschweißte Rohre und nahtlose Rohre), Anwendung (Pkw, Nutzfahrzeuge und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Edelstahlrohre für die Automobilindustrie

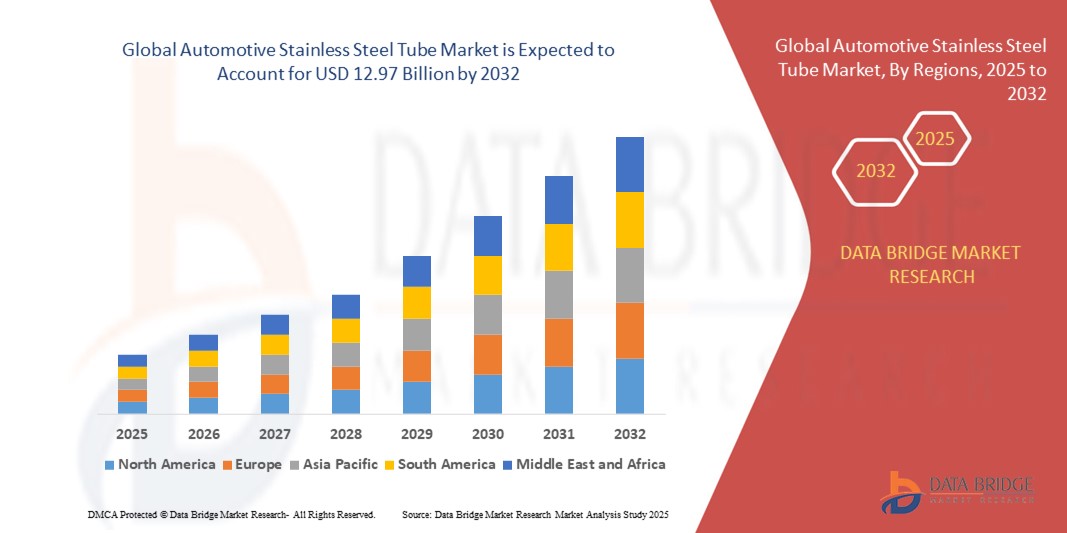

- Der globale Markt für Edelstahlrohre für die Automobilindustrie wurde im Jahr 2024 auf 4,95 Milliarden US-Dollar geschätzt und soll bis 2032 12,97 Milliarden US-Dollar erreichen , bei einer CAGR von 12,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leichten, langlebigen und korrosionsbeständigen Materialien im Fahrzeugbau vorangetrieben, insbesondere in Abgassystemen, Kraftstoffleitungen und Strukturkomponenten.

- Darüber hinaus verstärken strengere globale Emissionsvorschriften, die steigende Fahrzeugproduktion – insbesondere in Schwellenländern – und die zunehmende Verlagerung hin zu Elektro- und Hybridfahrzeugen die Nachfrage nach Hochleistungs-Edelstahlrohren und treiben die Marktexpansion erheblich voran.

Marktanalyse für Edelstahlrohre für die Automobilindustrie

- Edelstahlrohre für die Automobilindustrie sind präzisionsgefertigte Komponenten, die in kritischen Fahrzeugsystemen wie Auspuff, Bremsen, Kraftstoffeinspritzung und Wärmemanagement eingesetzt werden. Diese Rohre bieten überlegene Festigkeit, Korrosionsbeständigkeit und Langlebigkeit unter hohen Druck- und Temperaturbedingungen.

- Die zunehmende Einführung emissionskonformer Technologien, die Nachfrage nach langlebigeren Fahrzeugkomponenten und der zunehmende Fokus auf Fahrzeugeffizienz und Leichtbau – insbesondere bei Elektrofahrzeugen – sind Schlüsselfaktoren für den Einsatz von Edelstahlrohren sowohl im Personen- als auch im Nutzfahrzeugsegment.

- Der asiatisch-pazifische Raum dominierte den Markt für Edelstahlrohre für die Automobilindustrie mit einem Anteil von 52,5 % im Jahr 2024 aufgrund des schnellen Wachstums der Fahrzeugproduktion, der Urbanisierung und der zunehmenden Infrastrukturentwicklung in den Schwellenländern.

- Nordamerika dürfte im Prognosezeitraum aufgrund von Emissionsvorschriften, der Einführung von Elektrofahrzeugen und der Nachfrage nach langlebigen, leichten Materialien die am schnellsten wachsende Region im Markt für Edelstahlrohre für die Automobilindustrie sein.

- Das Segment der geschweißten Rohre dominierte den Markt mit einem Marktanteil von 93,8 % im Jahr 2024 aufgrund seiner Kosteneffizienz und der einfachen Massenproduktion. Geschweißte Rohre werden aufgrund ihrer gleichmäßigen Wandstärke und der Verfügbarkeit in verschiedenen Größen häufig in Automobilanwendungen wie Abgasanlagen, Strukturrahmen und Flüssigkeitsleitungen eingesetzt. Fortschritte in der Schweißtechnik haben die Festigkeit und Haltbarkeit dieser Rohre deutlich verbessert und sie zu einer zuverlässigen Wahl für OEMs gemacht. Darüber hinaus tragen die hohe Ausbeute und der geringe Materialverlust bei der Herstellung zu ihrer starken Akzeptanz bei Automobilherstellern bei, die ihre Produktionseffizienz optimieren möchten.

Berichtsumfang und Marktsegmentierung für Edelstahlrohre für die Automobilindustrie

|

Eigenschaften |

Wichtige Markteinblicke zu Edelstahlrohren für die Automobilindustrie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Edelstahlrohre für die Automobilindustrie

Steigende Nachfrage nach Elektrofahrzeugen

- Die zunehmende weltweite Verbreitung von Elektrofahrzeugen führt zu einer steigenden Nachfrage nach Edelstahlrohren, da die Hersteller sie für wichtige Funktionen wie Batteriekühlung, Gehäuse für Leistungselektronik, Strukturstützen und Hochspannungsleitungen nutzen und so die thermische Stabilität, Sicherheit und Gewichtsreduzierung moderner Automobilplattformen gewährleisten.

- So berichten führende Akteure wie die IMARC Group und Future Market Insights von einer starken Nutzung von Edelstahlrohren im Batterieschutz und in Fahrwerkskomponenten von Elektrofahrzeugen. OEMs in China, Europa und den USA erweitern ihre Produktion, um die gesetzlichen und Verbraucheranforderungen hinsichtlich Emissionsreduzierung und verbesserter Crashsicherheit zu erfüllen.

- Die Integration von Edelstahlrohren in Hybrid- und autonomen Fahrzeugen nimmt weiter zu und bietet neue Anwendungsmöglichkeiten in Abgassystemen, Turboladerrohren und adaptiven Bremsen, während die Plattformen auf sauberere, stärker vernetzte Technologien umsteigen.

- Innovationen bei Verbundwerkstoffen und fortschrittliche Fertigungstechniken ermöglichen leichtere, stärkere und korrosionsbeständigere Rohre, die sowohl für ältere Verbrennungsmotoren als auch für Elektrofahrzeuge der nächsten Generation geeignet sind und gleichzeitig die Einhaltung strenger Emissions- und Haltbarkeitsstandards erleichtern.

- Regionale Anreize und staatliche Auflagen zur Förderung der Produktion von Elektrofahrzeugen treiben den schnellen Ausbau der Infrastruktur im asiatisch-pazifischen Raum voran und verändern die globalen Lieferketten für Rohrmaterialien und die nachgelagerte Distribution.

- Die Einführung von Kreislaufwirtschaftspraktiken und Recyclinginitiativen bei führenden Automobilherstellern verbessert die Nachhaltigkeit der Produktlinien von Edelstahlrohren weiter, reduziert die Umweltbelastung über den gesamten Lebenszyklus und unterstützt das langfristige Marktwachstum.

Marktdynamik für Edelstahlrohre für die Automobilindustrie

Treiber

Wachsende Automobilindustrie

- Die stetige Beschleunigung der weltweiten Fahrzeugproduktion im Personen- und Nutzfahrzeugsegment ist ein wichtiger Treiber für die Nachfrage nach Edelstahlrohren, da expandierende Automobilwerke robuste Rohrlösungen für Bremsleitungen, Kühlsysteme, Instrumente und Heizungs-, Lüftungs- und Klimatechnik benötigen.

- So ist beispielsweise der asiatisch-pazifische Raum führend bei den Produktionsmengen, wobei die wichtigsten Automobilzentren in China und Indien ihre Kapazitäten steigern und Edelstahlrohre für eine dauerhafte Widerstandsfähigkeit gegen raue Umgebungen, verbesserte Sicherheit und optimierte Fahrzeugleistung nutzen.

- Der Schwerpunkt der Regulierungen auf Sicherheit und Emissionen verstärkt weiterhin die Einführung von Abgas-, Kraftstoff- und Hydrauliksystemen, während die schnelle Urbanisierung und das Wirtschaftswachstum in Entwicklungsregionen die Käufe von Privat- und Industriefahrzeugen erhöhen.

- Fortschritte in der Automatisierung, Digitalisierung und intelligenten Fertigung haben die Qualität, Präzision und Fertigungseffizienz der Rohre verbessert und so die breite Integration dieser Komponenten in neue Fahrzeugmodelle vorangetrieben.

- OEM-Kooperationen mit innovativen Materialwissenschaftlern erweitern das Spektrum an speziellen Rohrqualitäten und kundenspezifischen Geometrien und treiben die Marktentwicklung und -differenzierung weiter voran.

Einschränkung/Herausforderung

Schwankende Rohstoffpreise

- Die Volatilität der Weltmarktpreise für wichtige Rohstoffe wie Nickel, Chrom und Edelstahllegierungen wirkt sich erheblich auf die Produktionskosten und die langfristige Rentabilität von Rohrherstellern und Automobilherstellern aus.

- So zeigen beispielsweise die IMARC Group und The Business Research Company auf, wie Preisschwankungen aufgrund geopolitischer Spannungen, Lieferkettenunterbrechungen und regulatorischer Zölle führende Hersteller von Edelstahlrohren für die Automobilindustrie dazu veranlasst haben, ihre Beschaffungsstrategien anzupassen, ihre Lagerbestände zu verwalten und sich gegen Kosteninflation abzusichern.

- Lieferabhängigkeiten bei Speziallegierungen können die Produktionsflexibilität einschränken und gleichzeitig die Anfälligkeit gegenüber internationalen Marktrisiken erhöhen. Dies stellt sowohl regionale als auch globale Hersteller vor operative Herausforderungen.

- Die Preissensibilität in den Endverbrauchsbranchen schränkt die Fähigkeit ein, Kostensteigerungen vollständig an die Käufer weiterzugeben, insbesondere in der preislich umkämpften Automobilbranche und in den Schwellenmärkten.

- Als Minderungsstrategie wird die Umstellung auf recycelte und sekundäre Rohstoffe verfolgt, doch es bestehen weiterhin technische Hürden und Bedenken hinsichtlich der Qualitätskontrolle, die kontinuierliche Investitionen in Innovation und Prozessoptimierung erfordern.

Marktumfang für Edelstahlrohre für die Automobilindustrie

Der Markt ist nach Produkt und Anwendung segmentiert.

- Nach Produkt

Der Markt für Edelstahlrohre für die Automobilindustrie ist produktbezogen in geschweißte und nahtlose Rohre unterteilt. Das Segment der geschweißten Rohre hatte im Jahr 2024 mit 93,8 % den größten Marktanteil, was auf die Kosteneffizienz und die einfache Massenproduktion zurückzuführen ist. Geschweißte Rohre werden aufgrund ihrer gleichmäßigen Wandstärke und Verfügbarkeit in verschiedenen Größen häufig in Automobilanwendungen wie Abgasanlagen, Strukturrahmen und Flüssigkeitsleitungen eingesetzt. Fortschritte in der Schweißtechnik haben die Festigkeit und Haltbarkeit dieser Rohre deutlich verbessert und sie zu einer zuverlässigen Wahl für OEMs gemacht. Darüber hinaus tragen die hohe Ausbeute und der geringe Materialabfall bei der Herstellung zu ihrer starken Akzeptanz bei Automobilherstellern bei, die ihre Produktionseffizienz optimieren möchten.

Das Segment der nahtlosen Rohre wird aufgrund seiner überlegenen mechanischen Festigkeit und Beständigkeit gegen hohen Druck und hohe Temperaturen zwischen 2025 und 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Nahtlose Edelstahlrohre werden zunehmend in Hochleistungsfahrzeuganwendungen wie Turboladern, Kraftstoffeinspritzsystemen und Bremskreisläufen eingesetzt, bei denen die strukturelle Integrität entscheidend ist. Ihre Gleichmäßigkeit und das Fehlen von Schweißverbindungen machen sie ideal für kritische Automobilkomponenten, die hohe Präzision und Haltbarkeit erfordern. Die weltweit wachsende Nachfrage nach Hochleistungs- und Luxusfahrzeugen veranlasst OEMs dazu, nahtlose Rohre für mehr Sicherheit, Leistung und Zuverlässigkeit einzusetzen. Ihre Korrosionsbeständigkeit und Langlebigkeit machen sie außerdem für langfristige Automobilanwendungen geeignet, insbesondere in anspruchsvollen Umgebungen.

- Nach Anwendung

Der Markt für Edelstahlrohre für die Automobilindustrie ist nach Anwendungsbereichen in Pkw, Nutzfahrzeuge und andere Segmente unterteilt. Das Pkw-Segment hatte 2024 den größten Marktanteil, unterstützt durch die steigende weltweite Fahrzeugproduktion und die Verbrauchernachfrage nach korrosionsbeständigen, leichten Komponenten. Edelstahlrohre werden häufig in Abgassystemen, Kraftstoffleitungen und Strukturteilen von Pkw verwendet, um Langlebigkeit, Gewichtsreduzierung und Sicherheit zu gewährleisten. Das Segment profitiert vom zunehmenden regulatorischen Druck hinsichtlich Emissionskontrolle und Fahrzeugeffizienz, was die Nachfrage nach hochwertigen Edelstahlrohren ankurbelt. Der Trend zu Elektro- und Hybridfahrzeugen beschleunigt zudem den Bedarf an speziellen Rohrsystemen, die thermische Stabilität und langfristige Zuverlässigkeit bieten.

Das Segment Nutzfahrzeuge wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Logistik und den Ausbau der Infrastruktur in den Schwellenländern. Edelstahlrohre sind in Nutzfahrzeugen unverzichtbar für Anwendungen wie Hydraulikleitungen, Fahrgestellverstärkungen und Abgassysteme, die höheren mechanischen Belastungen und schwereren Lasten ausgesetzt sind. Seine Robustheit und Korrosionsbeständigkeit machen Edelstahl zur bevorzugten Wahl für Lkw, Busse und Nutzfahrzeuge, die rauen Betriebsbedingungen ausgesetzt sind. Die zunehmende Bedeutung von Flottenzuverlässigkeit, Sicherheit und Gesamtbetriebskosten drängt Hersteller dazu, langlebigere Komponenten wie Edelstahlrohre zu integrieren. Darüber hinaus schaffen strengere Emissionsnormen und die Einführung von CNG- und Elektro-Nutzfahrzeugflotten eine neue Nachfrage nach fortschrittlichen Rohrlösungen mit hoher Temperatur- und Druckbeständigkeit.

Regionale Analyse des Marktes für Edelstahlrohre für die Automobilindustrie

- Der asiatisch-pazifische Raum dominierte den Markt für Edelstahlrohre für die Automobilindustrie mit dem größten Umsatzanteil von 52,5 % im Jahr 2024, angetrieben durch das schnelle Wachstum der Fahrzeugproduktion, die Urbanisierung und die zunehmende Infrastrukturentwicklung in den Schwellenländern.

- Wachsende Automobilproduktionszentren, steigende Nachfrage nach kraftstoffsparenden Fahrzeugen und unterstützende Regierungspolitiken für die industrielle Expansion treiben den U-Bahn-Konsum sowohl im Personen- als auch im gewerblichen Segment an

- Die Verfügbarkeit kostengünstiger Arbeitskräfte und Rohstoffe sowie starke Lieferkettennetzwerke veranlassen große OEMs und Komponentenlieferanten dazu, regionale Niederlassungen zu gründen.

Einblicke in den Markt für Edelstahlrohre für die Automobilindustrie in China

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch seine weltweit führende Position im Automobilbau und anhaltende Investitionen in die Elektromobilität. Edelstahlrohre sind für den Einsatz in Abgassystemen, Kraftstoffleitungen und Strukturteilen stark gefragt. Mit fortschrittlichen Produktionskapazitäten und politisch getriebener Innovation treibt China sowohl den Inlandsverbrauch als auch das Exportwachstum bei Hochleistungsrohren voran.

Einblicke in den indischen Markt für Edelstahlrohre für die Automobilindustrie

Indien ist der am schnellsten wachsende Markt im asiatisch-pazifischen Raum. Treiber sind die steigende Fahrzeugproduktion, strengere Emissionsnormen und ein steigender Infrastrukturbedarf. Die „Make in India“- und BS-VI-Richtlinien fördern den Einsatz von Edelstahl in Auspuff- und Motorkomponenten. Die steigende Nachfrage nach Personen- und Nutzfahrzeugen sowie der Trend zur Lokalisierung und Entwicklung von Elektrofahrzeugen befeuern die Marktdynamik.

Einblicke in den europäischen Markt für Edelstahlrohre für die Automobilindustrie

Europa ist aufgrund strenger Emissionsgesetze, fortschrittlicher Fahrzeugtechnologien und einer starken Nachfrage nach leichten und langlebigen Materialien ein Schlüsselmarkt. Edelstahlrohre werden häufig in Sicherheitssystemen, der Kraftstoffversorgung und in Elektrofahrzeugplattformen eingesetzt. Ein ausgereiftes Fertigungsökosystem, Innovationen in der Materialwissenschaft und hohe Nachhaltigkeitsstandards stärken das regionale Marktwachstum.

Markteinblick in Edelstahlrohre für die Automobilindustrie in Deutschland

Deutschland ist dank seiner starken Automobilbasis, fortschrittlicher Forschung und Entwicklung sowie strengen Qualitätsanforderungen führend auf dem europäischen Markt. OEMs setzen zunehmend Edelstahlrohre in Hochleistungs- und Elektrofahrzeuganwendungen ein, beispielsweise zur Batteriekühlung und Strukturunterstützung. Die Zusammenarbeit zwischen Herstellern und Stahlproduzenten sorgt für kontinuierliche Innovation und Exportstärke.

Einblicke in den britischen Markt für Edelstahlrohre für die Automobilindustrie

Der britische Markt profitiert vom Wachstum der Elektromobilität, dem Fokus auf Nachhaltigkeit und der zunehmenden inländischen Produktion. Die Nachfrage nach leichten, korrosionsbeständigen Rohren für thermische, strukturelle und Kraftstoffanwendungen steigt. Lokalisierungsbemühungen nach dem Brexit, Forschungs- und Entwicklungsanreize sowie die steigende Nachfrage aus dem Luxus- und Sportfahrzeugsegment stärken die Marktposition des Landes.

Einblicke in den nordamerikanischen Markt für Edelstahlrohre für die Automobilindustrie

Nordamerika wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf Emissionsvorschriften, die Verbreitung von Elektrofahrzeugen und die Nachfrage nach langlebigen, leichten Materialien zurückzuführen. Die starke Produktionsbasis der Region und der Fokus auf Kraftstoffeinsparungen führen zu einem zunehmenden Einsatz von Edelstahl in Auspuffanlagen, Crashstrukturen und thermischen Systemen für Elektrofahrzeuge.

Einblicke in den US-Markt für Edelstahlrohre für die Automobilindustrie

Die USA hatten im Jahr 2024 den größten Anteil am nordamerikanischen Markt, getrieben durch die hohe Fahrzeugproduktion, Innovationen in der Mobilitätstechnologie und die Nachfrage nach hochwertigen Rohren. Edelstahl wird aufgrund seiner Festigkeit, Korrosionsbeständigkeit und Einhaltung gesetzlicher Vorschriften in allen Fahrzeugsegmenten eingesetzt, insbesondere in leichten Lastkraftwagen, Elektrofahrzeugen und gewerblichen Flotten.

Marktanteil von Edelstahlrohren für die Automobilindustrie

Die Edelstahlrohrindustrie für die Automobilindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Sandvik AB (Schweden)

- NIPPON STEEL CORPORATION (Japan)

- ArcelorMittal (Luxemburg)

- thyssenkrupp AG (Deutschland)

- TUBACEX SA (Spanien)

- Handytube Corporation (USA)

- Plymouth Tube Company (USA)

- Unternehmensgruppe fischer (Deutschland)

- Maxim Tubes Company Pvt. Ltd. (Indien)

- JFE Steel Corporation (Japan)

- ChelPipe (Russland)

- Penn Stainless (USA)

- Bri-Steel Manufacturing (Kanada)

- Centravis (Ukraine)

Neueste Entwicklungen auf dem globalen Markt für Edelstahlrohre für die Automobilindustrie

- Im Mai 2023 kündigte die JFE Steel Corporation die Installation eines neuen Lichtbogenofens in ihrem Stahlwerk Nr. 4 im Werk Chiba an. Die Fertigstellung ist für die zweite Hälfte des Geschäftsjahres ab April 2025 geplant. Diese strategische Investition von über 100 Millionen US-Dollar zielt darauf ab, die nachhaltige Stahlproduktion durch die Verwendung großer Schrottmengen zur Reduzierung der CO₂-Emissionen zu verbessern. Dieser Schritt soll die Position von JFE auf dem Edelstahlmarkt stärken, indem er sich an den globalen Dekarbonisierungstrends orientiert und Automobilhersteller unterstützt, die zunehmend nach kohlenstoffarmen, hochfesten Materialien für eine umweltfreundliche Fahrzeugproduktion suchen.

- Im Februar 2023 schloss die NIPPON STEEL CORPORATION eine strategische Vereinbarung mit Teck Resources Limited zum Erwerb von Lizenzgebühren und Anteilen an Elk Valley Resources Ltd. ab. Diese Initiative soll die langfristige Versorgung mit hochwertiger Stahlkohle – einem wichtigen Rohstoff für die Edelstahlproduktion – sichern und Nippon Steels Strategie zur Klimaneutralität unterstützen. Durch Investitionen in stabile, hochwertige Rohstoffe will das Unternehmen seine Rohstoffsicherheit stärken und die Widerstandsfähigkeit der Lieferkette verbessern. Dies wirkt sich direkt auf die Qualität und Zuverlässigkeit von Edelstahlprodukten aus, die in anspruchsvollen Branchen, einschließlich der Automobilrohrindustrie, eingesetzt werden.

- Im Januar 2023 stieg MARCEGAGLIA STEEL SpA mit dem Erwerb einer Edelstahl-Elektroofenanlage in Sheffield, Großbritannien, erstmals in die vorgelagerte Stahlproduktion ein. Diese strategische Akquisition markiert einen bedeutenden Schritt hin zur teilweisen Integration der Wertschöpfungskette, um die Abhängigkeit von externen Lieferanten zu verringern und die Rohstoffverfügbarkeit zu stabilisieren. Dieser Schritt verbessert Marcegaglias Fähigkeit, Produktqualität und Lieferzeiten zu kontrollieren, was für die Produktion von Edelstahlrohren in Automobilqualität von entscheidender Bedeutung ist, da hier Lieferkettenkonsistenz und hohe mechanische Leistungsfähigkeit unerlässlich sind.

- Im Januar 2023 gab Jindal Stainless bekannt, dass es sich mit Edelstahlmaterialien für das Mumbai Metro-Projekt engagieren wird. Das Unternehmen liefert eine breite Palette von Komponenten wie Dächern, Untergestellen, Strukturteilen, Karosserien und Innenausstattungen. Diese umfangreiche Lieferung unterstreicht die technische Leistungsfähigkeit und Produktionsgröße des Unternehmens und stärkt seinen Markenruf im Infrastruktur- und Transportsektor. Der Projekterfolg stärkt Jindals Rolle als wichtiger Lieferant von Hochleistungs-Edelstahl und steigert indirekt seine Glaubwürdigkeit und Marktreichweite im Segment der Automobil-Edelstahlrohre, wo ähnliche strukturelle und ästhetische Eigenschaften geschätzt werden.

- Im April 2021 stellte Sandvik AB in Zusammenarbeit mit seiner Tochtergesellschaft BEAMIT Group Superduplex-Edelstahlkomponenten vor, die mithilfe fortschrittlicher 3D-Drucktechnologie hergestellt wurden. Diese Entwicklung stellt eine bedeutende Innovation in der additiven Fertigung dar und ermöglicht die Herstellung von Edelstahlteilen mit überlegener mechanischer Festigkeit und Korrosionsbeständigkeit. Für den Markt für Edelstahlrohre in der Automobilindustrie bieten diese Fortschritte Zukunftspotenzial für kundenspezifische, leichte und langlebige Komponenten – insbesondere in Elektrofahrzeugen und Hochleistungsfahrzeugen, bei denen Designflexibilität und Materialeffizienz entscheidend sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.