Global Automotive Steer By Wire System Market

Marktgröße in Milliarden USD

CAGR :

%

| 2025 –2032 | |

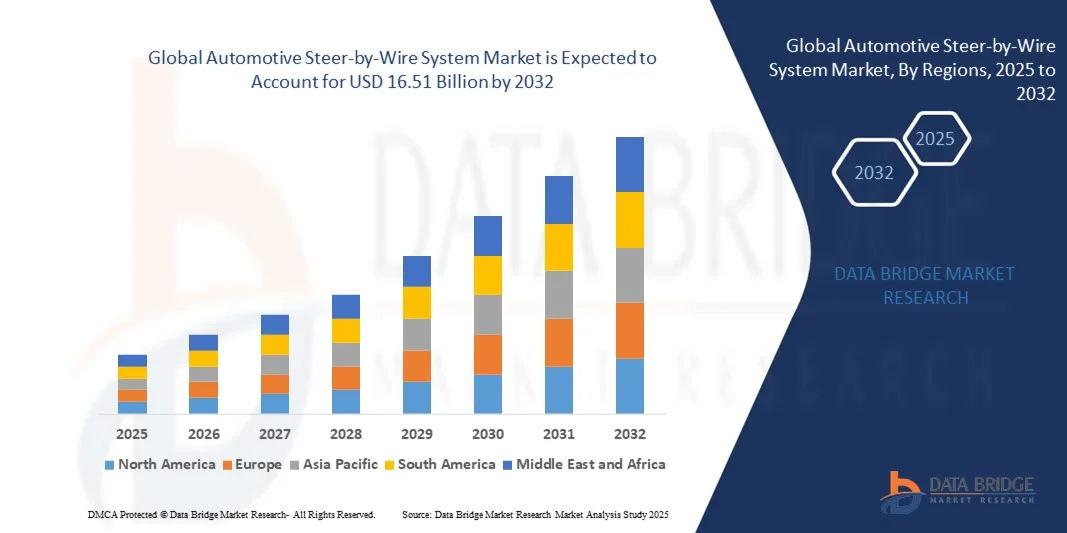

| USD 4.19 [email protected] | |

| USD 16.51 [email protected] | |

| % | |

|

Globale Marktsegmentierung für Steer-by-Wire-Systeme in der Automobilindustrie nach Komponenten (Hardware, Rückkopplungsmotor, Winkelsensoren, Lenkaktuator und Software), Produkttyp (rein elektronisch und mechanisch als Backup), Fahrzeugtyp (Pkw, leichtes Nutzfahrzeug und schweres Nutzfahrzeug), Antriebsart (Verbrennungsmotor und Elektroantrieb) – Branchentrends und Prognose bis 2032

Marktgröße für Steer-by-Wire-Systeme in der Automobilindustrie

- Der globale Markt für Steer-by-Wire-Systeme für Kraftfahrzeuge hatte im Jahr 2024 einen Wert von 4,19 Milliarden US-Dollar und dürfte bis 2032 16,51 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Elektrofahrzeugen (EVs), die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) und strenge Sicherheitsvorschriften, die elektronische Lenklösungen fördern, vorangetrieben.

- Die wachsende Vorliebe der Verbraucher für verbesserten Fahrkomfort, ein anpassbares Lenkgefühl und eine geringere mechanische Komplexität treibt die Einführung von Steer-by-Wire-Systemen weiter voran.

Marktanalyse für Steer-by-Wire-Systeme in der Automobilindustrie

- Die Integration der Steer-by-Wire-Technologie in autonomes Fahren und vernetzte Fahrzeugplattformen verändert die Fahrzeuglenkungslandschaft, indem sie präzise Steuerung, erhöhte Sicherheit und verbesserte Fahrzeugdynamik ermöglicht.

- Steigende Investitionen in Forschung und Entwicklung durch Automobilhersteller und Tier-1-Zulieferer beschleunigen die Innovation bei leichten, hochzuverlässigen und kosteneffizienten Steer-by-Wire-Systemen für Personen- und Nutzfahrzeuge.

- Nordamerika dominierte den Markt für Steer-by-Wire-Systeme (SbW) in der Automobilindustrie mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS) und Elektrofahrzeugen sowie einen verstärkten Fokus auf Fahrzeugsicherheit und Kraftstoffeffizienz.

- Im asiatisch-pazifischen Raum wird das weltweite Wachstum des Marktes für Steer-by-Wire-Systeme für Kraftfahrzeuge voraussichtlich am höchsten sein . Dies ist auf die zunehmende Verbreitung von Elektro- und autonomen Fahrzeugen, die Expansion von Automobilproduktionszentren und das steigende Verbraucherbewusstsein für fortschrittliche Fahrzeugsicherheits- und Komforttechnologien zurückzuführen.

- Das Hardware-Segment hatte im Jahr 2024 den größten Marktanteil, getrieben durch die entscheidende Rolle hochwertiger mechanischer und elektronischer Komponenten für eine präzise, sichere und zuverlässige Lenkleistung. Fortschrittliche Hardware ermöglicht eine bessere Integration mit Fahrerassistenzsystemen und verbessert das gesamte Fahrzeughandling.

Berichtsumfang und Marktsegmentierung für Steer-by-Wire-Systeme in der Automobilindustrie

|

Eigenschaften |

Wichtige Markteinblicke zum Steer-by-Wire-System für Kraftfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Steer-by-Wire-Systeme in der Automobilindustrie

Aufstieg der Steer-by-Wire-Technologie in modernen Fahrzeugen

- Die zunehmende Verbreitung von Steer-by-Wire-Systemen (SbW) verändert die Fahrzeuglenkung, indem sie eine elektronische Steuerung der Fahrzeuglenkung ohne mechanische Verbindungen ermöglicht. Diese Systeme bieten präzises Handling, verbesserte Sicherheitsfunktionen und Flexibilität im Fahrzeugdesign, insbesondere bei Elektro- und autonomen Fahrzeugen. Die SbW-Technologie reduziert zudem den mechanischen Verschleiß, verbessert die Systemreaktionsfähigkeit und ermöglicht Herstellern die Implementierung innovativer Fahrerassistenzfunktionen.

- Die steigende Nachfrage nach leichten, kraftstoffsparenden und kompakten Fahrzeugarchitekturen beschleunigt die Integration von SbW-Systemen in Personen- und Nutzfahrzeuge. Der Verzicht auf mechanische Lenkungskomponenten reduziert das Gewicht, verbessert die Energieeffizienz und ermöglicht innovativere Kabinen- und Fahrwerksdesigns. Darüber hinaus unterstützen SbW-Systeme modulare Fahrzeugplattformen, wodurch OEMs die Produktion rationalisieren und die Montagekosten senken können.

- Die Skalierbarkeit, Modularität und Kompatibilität moderner SbW-Systeme machen sie sowohl für neue Fahrzeugplattformen als auch für die Nachrüstung bestehender Modelle attraktiv. Automobilhersteller können diese fortschrittlichen Systeme ohne größere Umgestaltungen implementieren und so kosteneffiziente Innovationen ermöglichen. Die Integration mit anderen elektronischen Systemen wie Spurhalteassistenten und Parkleitsystemen erhöht die Fahrzeugsicherheit und Betriebseffizienz zusätzlich.

- So integrierten beispielsweise im Jahr 2023 mehrere Elektrofahrzeughersteller in Europa und Nordamerika SbW-Systeme in elektrische SUVs und autonome Shuttles, um die Manövrierfähigkeit zu verbessern, die mechanische Komplexität zu reduzieren und die Fahrerassistenzfunktionen zu erweitern. Diese Integration ermöglichte auch eine verbesserte Fahrzeugstabilität, eine energieeffiziente Lenkung und eine nahtlose Anpassung an autonome Fahrszenarien.

- Während die SbW-Technologie an Bedeutung gewinnt, hängt ihre Wirkung von kontinuierlicher Sensorinnovation, Cybersicherheit und der Integration mit ADAS- und autonomen Fahrplattformen ab. Hersteller müssen sich auf Zuverlässigkeit, Redundanz und Standardisierung konzentrieren, um die wachsende Marktnachfrage optimal zu nutzen. Darüber hinaus sind fortlaufende behördliche Zulassungen und das Vertrauen der Verbraucher in die elektronische Lenkung entscheidend für die Marktdurchdringung.

Marktdynamik für Steer-by-Wire-Systeme in der Automobilindustrie

Treiber

Steigende Nachfrage nach fortschrittlicher Fahrzeugsicherheit und autonomen Fahrtechnologien

- Die zunehmende Bedeutung fortschrittlicher Fahrerassistenzsysteme (ADAS) und autonomer Fahrzeuge treibt die Einführung von SbW-Systemen voran. Diese Systeme ermöglichen eine präzise, elektronisch gesteuerte Lenkung, die sich nahtlos in Spurhalte-, Park- und adaptive Geschwindigkeitsregelungsfunktionen integriert. SbW-Lösungen ermöglichen zudem schnellere Reaktionszeiten und adaptives Feedback für mehr Sicherheit und Fahrerkomfort.

- Automobilhersteller legen zunehmend Wert auf Gewichtsreduzierung und Kraftstoffeffizienz. Steer-by-Wire-Systeme unterstützen dies durch den Wegfall mechanischer Verbindungen und die Reduzierung der Fahrzeugmasse. Dies ermöglicht zudem flexiblere Fahrgestell- und Kabinenlayouts. Leichte SbW-Systeme tragen zudem zu reduzierten Emissionen und verbesserter Energieeffizienz in Elektro- und Hybridfahrzeugen bei.

- Die zunehmende Verbreitung von Elektrofahrzeugen beschleunigt die Nachfrage weiter, da SbW-Systeme die elektronische Architektur von Elektrofahrzeugen ergänzen und eine reibungslosere Integration in elektrische Antriebsstränge ermöglichen. Diese Systeme ermöglichen zudem innovative Fahrzeugdesigns, kompakte Bauweise und eine optimierte Lenkmomentverteilung für leistungsstarke Elektrofahrzeuge.

- So integrierten beispielsweise im Jahr 2022 mehrere führende Elektrofahrzeughersteller SbW-Systeme in hochwertige Limousinen und SUVs. Dies führte zu verbesserter Lenkpräzision, erhöhter Sicherheit und einer besseren Integration in automatisierte Fahrsysteme. Diese Einführung ermöglichte zudem erweiterte Fahrerassistenzfunktionen, reduzierte Wartungsanforderungen und verbesserte Fahrzeugergonomie.

- Während fortschrittliche Fahrzeugsicherheit und autonome Funktionen das Marktwachstum vorantreiben, hängt die Akzeptanz von Kosteneffizienz, behördlichen Genehmigungen und dem Vertrauen der Verbraucher in die Zuverlässigkeit der elektronischen Lenkung ab. OEMs müssen Cybersicherheitsbedenken, Systemredundanz und langfristige Zuverlässigkeit berücksichtigen, um eine breite Akzeptanz und das Marktvertrauen zu gewährleisten.

Einschränkung/Herausforderung

Hohe Technologiekosten und begrenzte Infrastruktur für eine breite Einführung

- Der hohe Preis moderner SbW-Systeme, einschließlich redundanter Aktuatoren, Sensoren und elektronischer Steuergeräte, schränkt den Einsatz in Massenfahrzeugen ein. Die Kosten bleiben ein wesentliches Hindernis für eine breite Einführung, insbesondere in preissensiblen Regionen. Darüber hinaus erhöhen komplexe Kalibrierungs- und Integrationsprozesse die Implementierungskosten zusätzlich.

- In vielen Regionen schränken unzureichende Fertigungsinfrastruktur, Prüfeinrichtungen und Fachkräfte für die SbW-Technologie die Produktions- und Integrationsmöglichkeiten ein. Dies kann die Einführung verzögern und die Marktexpansion verlangsamen. Der eingeschränkte Zugang zu spezialisierten Prüfgeräten und Simulationswerkzeugen erschwert zudem die Produktentwicklung und die Konformitätsprüfung.

- Schwankungen in der Lieferkette für kritische elektronische Komponenten wie Sensoren, Aktuatoren und Steuermodule können Produktionszeitpläne und Fahrzeugauslieferungen beeinträchtigen. Jede Störung kann die Markteinführungspläne der OEMs beeinträchtigen. Regionale Engpässe bei hochwertiger Elektronik und Rohstoffen verschärfen die Produktionsverzögerungen zusätzlich und erhöhen die Herstellungskosten.

- So kam es beispielsweise im Jahr 2023 bei mehreren Nutzfahrzeugherstellern in Asien aufgrund von Komponentenengpässen zu Verzögerungen bei der Implementierung von SbW-Systemen, was sich auf die Einführung neuer Modelle und die Auslieferung von Flotten auswirkte. Diese Verzögerungen wirkten sich auch auf den Kundendienst, das Garantiemanagement und die allgemeine Kundenzufriedenheit in den Schwellenländern aus.

- Während sich die Technologie weiterentwickelt, ist die Bewältigung von Kosten-, Infrastruktur- und Lieferkettenproblemen für eine breitere Akzeptanz und langfristiges Wachstum im Markt für Steer-by-Wire-Systeme in der Automobilindustrie unerlässlich. Strategische Partnerschaften, lokale Produktion und Investitionen in Schulungs- und Testeinrichtungen sind entscheidend, um diese Einschränkungen zu überwinden und eine nachhaltige Marktexpansion zu gewährleisten.

Marktumfang für Steer-by-Wire-Systeme für Kraftfahrzeuge

Der Markt ist nach Komponenten, Produkttypen, Fahrzeugtypen und Antriebsarten segmentiert.

- Nach Komponente

Der Markt für Steer-by-Wire-Systeme (SbW) für Kraftfahrzeuge ist nach Komponenten in Hardware, Feedback-Motor, Winkelsensoren, Lenkaktuator und Software unterteilt. Das Hardware-Segment hatte im Jahr 2024 den größten Marktanteil, was auf die entscheidende Rolle hochwertiger mechanischer und elektronischer Komponenten für eine präzise, sichere und zuverlässige Lenkleistung zurückzuführen ist. Fortschrittliche Hardware ermöglicht eine bessere Integration mit Fahrerassistenzsystemen und verbessert das allgemeine Fahrzeughandling.

Das Segment der Winkelsensoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da es für die Bereitstellung präziser Echtzeit-Lenkpositions- und Drehmomentrückmeldungen von entscheidender Bedeutung ist. Winkelsensoren verbessern die Reaktionsfähigkeit und Sicherheit von SbW-Systemen und sind daher unverzichtbar für autonome Fahrzeuge und moderne Elektromobilitätslösungen.

- Nach Produkttyp

Der Markt ist nach Produkttyp in rein elektronische und mechanische Backup-Systeme unterteilt. Das rein elektronische Segment hatte 2024 den größten Umsatzanteil, da es eine vollelektronische Lenkung ohne mechanische Verbindungen ermöglicht, die Gewichtsreduzierung und Flexibilität im Fahrzeugdesign ermöglicht. Rein elektronische SbW-Systeme sind besonders attraktiv für Elektro- und autonome Fahrzeuge, bei denen die elektronische Integration entscheidend ist.

Das Segment der mechanischen Backup-Systeme dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach ausfallsicheren und redundanten Systemen, die bei elektronischen Ausfällen für Sicherheit sorgen. Diese Systeme werden zunehmend in kommerziellen und autonomen Fahrzeugplattformen eingesetzt, um strenge Sicherheitsvorschriften zu erfüllen.

- Nach Fahrzeugtyp

Auf der Grundlage des Fahrzeugtyps ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HCVs) segmentiert. Das Pkw-Segment hatte im Jahr 2024 den größten Marktanteil, angetrieben durch die zunehmende Einführung der SbW-Technologie in Elektrofahrzeugen (EVs) und High-End-Limousinen für verbessertes Handling, geringeres Gewicht und verbesserte Integration mit ADAS-Funktionen.

Das Segment der leichten Nutzfahrzeuge wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Elektrifizierung der Flotten und die Einführung autonomer Liefer- und Shuttlefahrzeuge. SbW-Systeme bieten bessere Manövrierfähigkeit, geringere mechanische Komplexität und eine einfachere Integration in die Leichtbauweise kommerzieller Flotten.

- Nach Antriebsart

Auf der Grundlage der Antriebsart ist der Markt in Fahrzeuge mit Verbrennungsmotor (ICE) und Elektrofahrzeuge (EVs) segmentiert. Das EV-Segment hatte im Jahr 2024 den größten Umsatzanteil, aufgrund der inhärenten Kompatibilität elektronischer Lenksysteme mit elektrischen Antriebssträngen und der zunehmenden Produktion von EVs im Personen- und Nutzfahrzeugsegment.

Das Segment der Fahrzeuge mit Verbrennungsmotor wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Dies wird durch die Nachrüstung und Integration von SbW-Systemen in Hybrid- und Verbrennungsmotoren der nächsten Generation vorangetrieben, die für eine verbesserte Lenkpräzision, geringeren mechanischen Verschleiß und mehr Fahrerkomfort sorgen.

Regionale Analyse des Marktes für Steer-by-Wire-Systeme für Kraftfahrzeuge

- Nordamerika dominierte den Markt für Steer-by-Wire-Systeme (SbW) in der Automobilindustrie mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS) und Elektrofahrzeugen sowie einen verstärkten Fokus auf Fahrzeugsicherheit und Kraftstoffeffizienz.

- Verbraucher und Hersteller in der Region schätzen die Präzision, Flexibilität und reduzierte mechanische Komplexität der SbW-Systeme, die innovative Fahrzeugarchitekturen und ein verbessertes Fahrerlebnis ermöglichen.

- Diese breite Akzeptanz wird durch eine starke F&E-Infrastruktur im Automobilbereich, hohe verfügbare Einkommen und regulatorische Anreize für fortschrittliche Fahrzeugsicherheitstechnologien weiter unterstützt, wodurch sich SbW-Systeme als bevorzugte Lösung für Personen- und Nutzfahrzeuge etablieren.

Markteinblicke für Steer-by-Wire-Systeme in den USA

Der US-Markt für SbW-Systeme erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Verbreitung von Elektro- und autonomen Fahrzeugen. Hersteller setzen zunehmend auf elektronisch gesteuerte Lenksysteme, um Fahrzeugleistung, Sicherheit und Designflexibilität zu verbessern. Die zunehmende Integration von SbW mit ADAS-Funktionen wie Spurhalteassistent, adaptiver Geschwindigkeitsregelung und Parkautomatisierung treibt das Marktwachstum weiter voran. Darüber hinaus tragen staatliche Anreize und F&E-Investitionen in fortschrittliche Automobilelektronik erheblich zum Marktwachstum bei.

Markteinblicke für Steer-by-Wire-Systeme in Europa

Der europäische Markt für SbW-Systeme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund strenger Fahrzeugsicherheitsvorschriften und der zunehmenden Verbreitung von Elektro- und autonomen Fahrzeugen. Die zunehmende Urbanisierung und der Bedarf an leichten, effizienten Fahrzeugkonstruktionen fördern die Integration von SbW-Systemen. Europäische Hersteller integrieren diese Systeme zunehmend sowohl in Personenkraftwagen als auch in Nutzfahrzeuge, um ein verbessertes Handling, Energieeffizienz und die Einhaltung von Sicherheitsstandards zu erreichen.

Markteinblicke für Steer-by-Wire-Systeme in Großbritannien

Der britische Markt für SbW-Systeme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach fortschrittlicher Fahrzeugsicherheit, vernetzten Fahrzeugtechnologien und Elektrofahrzeugen. Bedenken hinsichtlich Verkehrssicherheit, Emissionsreduzierung und Fahrzeugeffizienz ermutigen OEMs, SbW-Lösungen zu implementieren. Der britische Automobilsektor, kombiniert mit starken F&E-Kapazitäten und der Einführung vernetzter Mobilitätslösungen, dürfte das Marktwachstum weiter ankurbeln.

Markteinblicke für Steer-by-Wire-Systeme in Deutschland

Der deutsche Markt für SbW-Systeme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das wachsende Bewusstsein für Innovationen im Automobilbereich, Nachhaltigkeit und digitale Mobilitätslösungen. Deutschlands starke Automobilproduktionsbasis und der Fokus auf autonome und elektrische Fahrzeuge fördern die Einführung von SbW im Personen- und Nutzfahrzeugsegment. Die Integration von SbW in fortschrittliche ADAS und Fahrzeugelektronik gewinnt ebenfalls zunehmend an Bedeutung und entspricht den Erwartungen der Verbraucher an Sicherheit, Präzision und Komfort.

Markteinblicke für Steer-by-Wire-Systeme im Automobilbereich im asiatisch-pazifischen Raum

Der Markt für SbW-Systeme im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die steigende Fahrzeugproduktion, die Urbanisierung sowie die Einführung von Elektrofahrzeugen und autonomen Fahrtechnologien in Ländern wie China, Japan und Indien zurückzuführen. Regierungsinitiativen zur Förderung intelligenter Mobilität, Elektrifizierung und Fahrzeugsicherheit beschleunigen den Einsatz von SbW-Systemen. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem Produktionszentrum für Automobilelektronik die Erschwinglichkeit und Zugänglichkeit und erweitert den Markt für Personen- und Nutzfahrzeuge.

Markteinblicke für Steer-by-Wire-Systeme in Japan

Der japanische Markt für SbW-Systeme wird zwischen 2025 und 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Dies ist auf die fortschrittliche Automobilindustrie des Landes, den Fokus auf autonome Fahrzeuge und die Nachfrage nach Hightech-Fahrzeugfunktionen zurückzuführen. Japanische Verbraucher und Hersteller legen Wert auf Sicherheit, Präzision und Effizienz, was die Verbreitung von SbW in Elektro- und Hybridfahrzeugen fördert. Die Integration von ADAS, automatisierten Fahrlösungen und vernetzten Fahrzeugtechnologien treibt das Wachstum an, während die alternde Bevölkerung die Nachfrage nach benutzerfreundlicheren, elektronisch gesteuerten Lenksystemen steigert.

Markteinblicke für Steer-by-Wire-Systeme in China

Der chinesische Markt für SbW-Systeme hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die schnelle Elektrifizierung von Fahrzeugen, die Einführung neuer Technologien und die staatliche Unterstützung intelligenter Mobilitätsinitiativen zurückzuführen ist. China entwickelt sich zu einem Schlüsselmarkt für fortschrittliche Lenktechnologien in Pkw, Nutzfahrzeugen und Elektrofahrzeugen. Steigende inländische Produktionskapazitäten, gepaart mit kostengünstigen SbW-Lösungen, führen zu einer breiten Akzeptanz in verschiedenen Fahrzeugsegmenten und treiben das Marktwachstum weiter voran.

Marktanteil von Steer-by-Wire-Systemen für Kraftfahrzeuge

Die Branche der Steer-by-Wire-Systeme für Kraftfahrzeuge wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Nissan Motor Co., LTD. (Japan)

- ZF Friedrichshafen AG (Deutschland)

- JTEKT Corporation (Japan)

- thyssenkrupp AG (Deutschland)

- PARAVAN GmbH (Deutschland)

- Nexteer Automotive Corporation (USA)

- Danfoss A/S (Dänemark)

- SKF Evolution (Schweden)

- Parker Hannifin Corp (USA)

- Eaton (USA)

- KYB Corporation (Japan)

- NSK Ltd. (Japan)

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Curtiss-Wright (USA)

- Hitachi Automotive Systems Americas, Inc. (USA)

- Infineon Technologies AG (Deutschland)

- Schaeffler AG (Deutschland)

- Stoneridge, Inc. (USA)

- WABCO (Belgien)

Neueste Entwicklungen auf dem globalen Markt für Steer-by-Wire-Systeme für Kraftfahrzeuge

- Im Oktober 2024 stellte Parker Hannifin das LORD Force Feedback Device (FFD) vor und markierte damit einen bedeutenden Fortschritt in der Steer-by-Wire (SbW)-Feedbacktechnologie. Das integrierte System, bestehend aus Lenksensor, magnetisch steuerbarer variabler Bremse und Elektromotor, verbessert das Lenkgefühl und das Fahrerfeedback. Diese Entwicklung ist für neue Fahrzeugplattformen konzipiert und verbessert Fahrpräzision und Sicherheit. Die Innovation dürfte die Marktakzeptanz von SbW-Systemen stärken, indem sie eine bessere Kontrolle und ein realistischeres Lenkerlebnis bietet und das Vertrauen von Verbrauchern und OEMs in elektronische Lenktechnologien stärkt.

- Im Juli 2024 brachte Vector Informatik in Zusammenarbeit mit MdynamiX neue Prüfstände für Steer-by-Wire- und herkömmliche Lenksysteme auf den Markt. Das kompakte, modulare Tischsystem kombiniert die Echtzeit-Simulationsfunktionen von Vector mit den Hardwarekomponenten von MdynamiX und optimiert so den Testprozess für Ingenieure. Dieser Fortschritt steigert die Entwicklungseffizienz, verkürzt die Prototyping-Zeit und unterstützt schnellere Innovationszyklen im SbW-Markt, was sich positiv auf OEMs und die Technologieakzeptanz auswirkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.