Global Automotive Torque Vectoring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.52 Billion

USD

26.80 Billion

2024

2032

USD

10.52 Billion

USD

26.80 Billion

2024

2032

| 2025 –2032 | |

| USD 10.52 Billion | |

| USD 26.80 Billion | |

| % | |

|

Globale Marktsegmentierung für Torque Vectoring im Automobilbereich nach Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), Antrieb (Frontantrieb, Hinterradantrieb und Allradantrieb/Vierradantrieb), Kupplungsbetätigungsart (hydraulisch und elektronisch), Elektrofahrzeugtyp (BEV (batteriebetriebenes Elektrofahrzeug) und HEV (Hybridelektrofahrzeug)), Technologie (aktives Torque Vectoring-System und passives Torque Vectoring-System) – Branchentrends und Prognose bis 2032

Marktgröße für Torque Vectoring im Automobilbereich

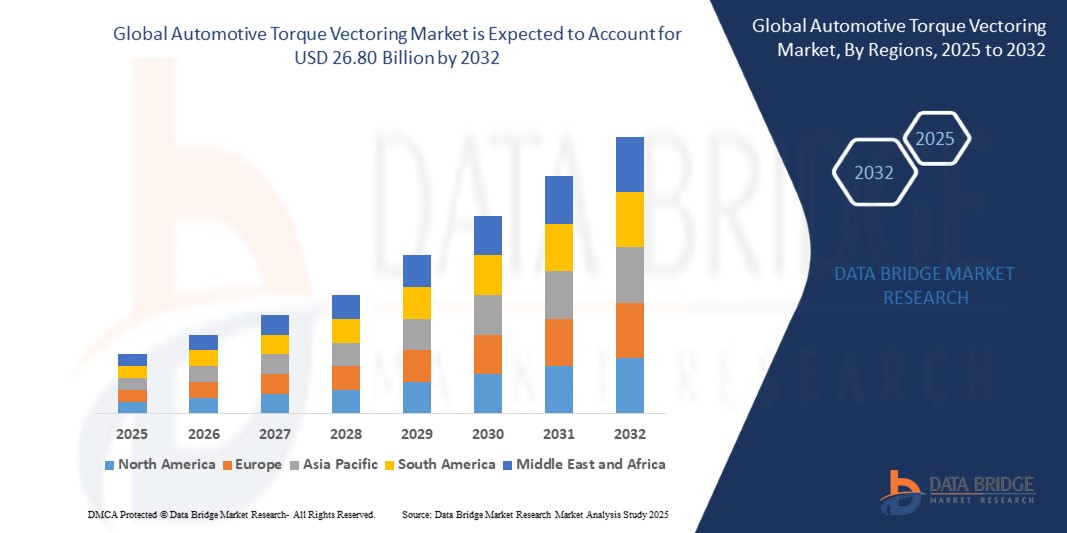

- Der globale Markt für Torque Vectoring im Automobilbereich wurde im Jahr 2024 auf 10,52 Milliarden US-Dollar geschätzt und dürfte bis 2032 26,80 Milliarden US-Dollar erreichen , bei einer CAGR von 12,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach verbessertem Fahrverhalten, Sicherheit und Leistung sowohl bei Hochleistungs- als auch bei Nutzfahrzeugen sowie durch die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) in moderne Automobile vorangetrieben.

- Kontinuierliche Innovationen in der Antriebstechnologie und die zunehmende Verbreitung von Allradantrieben (AWD) und Vierradantrieben (4WD) in verschiedenen Fahrzeugklassen tragen ebenfalls erheblich zur Marktexpansion bei.

Marktanalyse für Torque Vectoring im Automobilbereich

- Die Torque-Vectoring-Technologie wird in den Segmenten Luxus- und Elektrofahrzeuge schnell angenommen. Die Erstausrüster (OEMs) konzentrieren sich zunehmend auf präzise Traktionskontrolle, Kurvenstabilität und Beschleunigungsleistung.

- Der Wandel hin zur Elektrifizierung beflügelt den Markt zusätzlich, da elektrische Antriebe eine effizientere Drehmomentverteilung auf die Räder ermöglichen und so sowohl die Energieeffizienz als auch die Fahrdynamik von Elektro- und Hybridfahrzeugen verbessern.

- Nordamerika dominierte den Markt für Torque Vectoring im Automobilbereich mit dem größten Umsatzanteil von 36,4 % im Jahr 2024, getrieben durch eine wachsende Präferenz für Hochleistungsfahrzeuge und eine steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS).

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im globalen Markt für Torque Vectoring im Automobilbereich verzeichnet, angetrieben durch die schnelle Industrialisierung, steigende verfügbare Einkommen und starke staatliche Unterstützung für die Produktion von Hybrid- und Elektrofahrzeugen in Ländern wie China, Japan und Südkorea.

- Das Pkw-Segment hielt 2024 mit 61,3 % den größten Marktanteil, angetrieben durch die steigende Nachfrage nach verbesserter Stabilität, Traktion und Kurvenkontrolle bei Mittelklasse- und Premiumfahrzeugen. Die zunehmende Verbreitung von Luxuslimousinen und SUVs, insbesondere im Stadtverkehr, trägt zur Dominanz dieses Segments bei. Darüber hinaus integrieren Automobilhersteller fortschrittliche Torque-Vectoring-Systeme in ihre Premiummodelle, um ihr Angebot zu differenzieren und die Fahrdynamik zu verbessern.

Berichtsumfang und Marktsegmentierung für Torque Vectoring im Automobilbereich

|

Eigenschaften |

Wichtige Markteinblicke zum Torque Vectoring in der Automobilindustrie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Zunehmende Integration von Torque Vectoring in Elektrofahrzeugen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Torque Vectoring im Automobilbereich

„Verstärkte Integration von Torque Vectoring in Elektro- und Hybridfahrzeugen“

- Torque Vectoring wird zunehmend in Elektro- und Hybridfahrzeuge integriert, um Traktion, Kontrolle und Effizienz zu verbessern

- Elektrische Antriebsstränge ermöglichen eine präzisere und reaktionsschnellere Drehmomentverteilung im Vergleich zu herkömmlichen mechanischen Systemen

- Doppel- und Mehrmotorkonfigurationen in Elektrofahrzeugen ermöglichen fortschrittliches Torque Vectoring durch Software

- Automobilhersteller legen bei Elektrofahrzeugen Wert auf Fahrzeugdynamik und Leistung und treiben die Einführung von Torque Vectoring voran

- Beispielsweise nutzen Audis e-tron und Teslas Dual-Motor-Modell 3 Torque Vectoring, um die Kurvenstabilität und das Handling zu verbessern.

Marktdynamik für Torque Vectoring im Automobilbereich

Treiber

„Steigende Nachfrage nach verbesserter Fahrzeugsicherheit und -stabilität“

- Moderne Verbraucher legen Wert auf Sicherheits- und Stabilitätsmerkmale in Fahrzeugen, was zu einer höheren Nachfrage nach Technologien wie Torque Vectoring führt, die die Kontrolle unter allen Fahrbedingungen verbessern

- Torque Vectoring sorgt für eine optimale Drehmomentverteilung auf jedes Rad und verbessert so die Manövrierfähigkeit und Traktion bei scharfen Kurven, Nässe oder unebenem Gelände.

- Staatliche Vorschriften und Sicherheitsbewertungsagenturen fördern die Einführung stabilitätssteigernder Systeme, um die Unfallrate zu senken und die Verkehrssicherheit zu verbessern.

- Das System ergänzt auch andere fortschrittliche Fahrerassistenzsysteme (ADAS) und schafft so ein umfassenderes und reaktionsfähigeres Sicherheitspaket in modernen Fahrzeugen.

- So integriert beispielsweise das xDrive-System von BMW die Torque Vectoring-Funktion mit der dynamischen Stabilitätskontrolle, um die Straßenhaftung zu verbessern und das Schleudern zu reduzieren, insbesondere im Premium-Limousinen- und SUV-Segment.

Einschränkung/Herausforderung

„Hohe Systemkosten und Komplexität“

- Torque-Vectoring-Systeme erfordern eine präzise Kalibrierung und High-End-Komponenten wie Sensoren, elektronische Steuergeräte und Aktuatoren, was die Produktionskosten des Fahrzeugs erheblich erhöht.

- Der technische Aufwand bei der Integration dieser Systeme in bestehende Antriebsstränge beschränkt ihren Einsatz auf Premium- oder Hochleistungsfahrzeugsegmente

- Wartung und Reparatur von Torque-Vectoring-Systemen erfordern erweiterte Diagnosen und Spezialwerkzeuge, was zu höheren Aftersales-Kosten und der Abhängigkeit von autorisierten Servicezentren führt.

- Die höheren Anfangsinvestitionen und die Komplexität machen es für Massenhersteller schwierig, Torque Vectoring in Einstiegs- oder Economy-Modellen einzuführen.

- So sind beispielsweise in Kompaktlimousinen und preisgünstigen Limousinen auf den Schwellenmärkten Torque-Vectoring-Systeme aufgrund von Kostenbeschränkungen und mangelnder Bekanntheit der Technologie bei den Verbrauchern oft nicht vorhanden.

Marktumfang für Torque Vectoring im Automobilbereich

Der Markt ist nach Fahrzeugtyp, Antrieb, Kupplungsbetätigungstyp, Elektrofahrzeugtyp (EV) und Technologie segmentiert.

• Nach Fahrzeugtyp

Der Markt für Torque Vectoring im Automobilbereich ist nach Fahrzeugtyp in Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt. Das Pkw-Segment hielt 2024 mit 61,3 % den größten Marktanteil, getrieben durch die steigende Nachfrage nach verbesserter Stabilität, Traktion und Kurvenkontrolle bei Mittelklasse- und Premiumfahrzeugen. Die zunehmende Verbreitung von Luxuslimousinen und SUVs, insbesondere im urbanen Raum, trägt zur Dominanz dieses Segments bei. Darüber hinaus integrieren Automobilhersteller fortschrittliche Torque Vectoring-Systeme in ihre Premiummodelle, um ihr Angebot zu differenzieren und die Fahrdynamik zu verbessern.

Das Segment der leichten Nutzfahrzeuge wird voraussichtlich von 2025 bis 2032 das stärkste Wachstum verzeichnen, angetrieben durch die Nachfrage nach verbessertem Lastmanagement und besserer Fahrzeugsteuerung in der Logistik und bei Last-Mile-Lieferdiensten. Da Flottenbetreiber zuverlässige Lösungen für Fahrzeughandling und -sicherheit bei unterschiedlicher Beladung und in unterschiedlichem Gelände suchen, gewinnen Torque-Vectoring-Systeme zunehmend an Attraktivität.

• Durch Antrieb

Der Markt ist nach Antriebsart in Frontantrieb, Heckantrieb und Allradantrieb unterteilt. Das Allradsegment dominierte den Markt im Jahr 2024 aufgrund der Kompatibilität des Systems mit Hochleistungs- und Geländefahrzeugen, die eine präzise Drehmomentverteilung auf alle Räder erfordern. Verbesserter Grip und Kontrolle bei unterschiedlichen Straßenbedingungen sind wichtige Vorteile für die Akzeptanz.

Das Segment der Frontantriebe dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, unterstützt durch die zunehmende Verbreitung in kompakten und erschwinglichen Fahrzeugen. Dank softwarebasierter Torque-Vectoring-Technologien erreichen Fahrzeuge mit Frontantrieb nun eine verbesserte Manövrierfähigkeit ohne die Komplexität herkömmlicher Allradsysteme.

• Nach Kupplungsbetätigungstyp

Der Markt unterteilt sich je nach Kupplungsbetätigungsart in hydraulische und elektronische Systeme. Das Hydrauliksegment war 2024 aufgrund seiner langjährigen Präsenz, Langlebigkeit und Kosteneffizienz in traditionellen Antriebssträngen marktführend hinsichtlich des Umsatzanteils. Es bleibt eine bevorzugte Option für Fahrzeuge mit Verbrennungsmotor in verschiedenen Preissegmenten.

Das Segment der elektronischen Kupplungsbetätigung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, unterstützt durch Fortschritte in der Elektrifizierung und die Nachfrage nach präziser Drehmomentmodulation in Echtzeit. Dieses Segment gewinnt zunehmend an Bedeutung bei Premium-Elektrofahrzeugen und Hochleistungsfahrzeugen, die für eine reibungslose Leistungsabgabe auf fortschrittliche elektronische Steuergeräte angewiesen sind.

• Nach EV-Typ

Basierend auf dem Elektrofahrzeugtyp ist der Markt in batterieelektrische Fahrzeuge (BEV) und Hybridelektrofahrzeuge (HEV) segmentiert. Das BEV-Segment hatte 2024 den größten Marktanteil, getrieben durch die weltweit zunehmende Verbreitung von Elektrofahrzeugen und die inhärente Kompatibilität von Elektroantrieben mit softwaregesteuertem Torque Vectoring. Führende Elektrofahrzeughersteller konzentrieren sich auf Leistung und Handling, weshalb Torque Vectoring zu einem zentralen Merkmal wird.

Das Hybridfahrzeugsegment dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da die Nachfrage nach Kraftstoffeffizienz und verbessertem Handling bei Hybridantrieben steigt. Automobilhersteller integrieren kompakte und effiziente Torque-Vectoring-Lösungen, um die Leistung von Hybridfahrzeugen zu steigern.

• Nach Technologie

Der Markt für Torque Vectoring im Automobilbereich wird technologisch in aktive und passive Torque Vectoring-Systeme unterteilt. Das Segment des aktiven Torque Vectoring dominierte den Markt im Jahr 2024, da es eine Echtzeit-Drehmomentverteilung basierend auf Fahrbedingungen und Benutzereingaben ermöglicht und so die Fahrzeugdynamik deutlich verbessert. Dieses System wird häufig in Hochleistungs- und Luxusfahrzeugen eingesetzt, bei denen Reaktionsfähigkeit und Fahrerkontrolle im Vordergrund stehen.

Das Segment des passiven Torque Vectoring wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da es eine kostengünstige Alternative mit weniger Komponenten und geringerer Komplexität bietet. Es wird zunehmend in Massenfahrzeuge integriert, bei denen Erschwinglichkeit und grundlegende Leistungssteigerung im Vordergrund stehen.

Regionale Analyse des Automotive Torque Vectoring-Marktes

- Nordamerika dominierte den Markt für Torque Vectoring im Automobilbereich mit dem größten Umsatzanteil von 36,4 % im Jahr 2024, getrieben durch eine wachsende Präferenz für Hochleistungsfahrzeuge und eine steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS).

- Die Verbraucher in der Region legen Wert auf verbesserte Fahrzeugsicherheit, Traktionskontrolle und überlegenes Handling – Eigenschaften, die stark mit der Torque-Vectoring-Technologie verbunden sind.

- Die breite Akzeptanz wird zusätzlich durch eine hohe Konzentration von Innovationszentren im Automobilbereich, wachsende Investitionen in Elektrofahrzeugplattformen und die regulatorische Betonung von Fahrzeugeffizienz und Sicherheitsstandards unterstützt, was Nordamerika zu einem führenden Markt für Torque-Vectoring-Lösungen macht.

Markteinblicke für Torque Vectoring in den USA

Der US-Markt für Torque Vectoring im Automobilbereich hatte 2024 den höchsten Marktanteil in Nordamerika, was vor allem auf die steigende Produktion von Elektro- und Hochleistungsfahrzeugen zurückzuführen ist. Große Automobilhersteller wie Tesla, General Motors und Ford integrieren zunehmend Torque Vectoring-Systeme in Elektro- und Allradplattformen, um Handling und Beschleunigung zu verbessern. Darüber hinaus steigern die Erwartungen der Verbraucher an Fahrzeugkontrolle und Fahrdynamik, insbesondere bei SUVs und Luxuslimousinen, die Nachfrage nach Torque Vectoring-Technologien deutlich.

Markteinblicke für Torque Vectoring in Europa

Der europäische Markt für Torque Vectoring im Automobilbereich wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch die Präsenz führender Automobilhersteller und kontinuierliche Investitionen in die Leistungssteigerung von Fahrzeugen unterstützt. Länder wie Deutschland, Großbritannien und Frankreich entwickeln aktiv Antriebstechnologien, um Sicherheitsnormen und Nachhaltigkeitsziele zu erfüllen. Europäische Verbraucher zeigen zudem großes Interesse an leistungsorientierten Elektro- und Hybridfahrzeugen, die zunehmend auf Torque Vectoring-Systeme setzen, um eine optimale Energieverteilung und Manövrierfähigkeit zu erreichen.

Markteinblicke für Torque Vectoring in Deutschland

Der deutsche Markt für Torque Vectoring im Automobilbereich erzielte 2024 den größten Umsatzanteil in Europa, gestützt durch die Tradition Deutschlands als weltweit führendes Unternehmen im Automobilbau. Deutsche Hersteller wie BMW, Audi und Mercedes-Benz haben Torque Vectoring in mehrere High-End- und Elektromodelle integriert, um die Fahrzeugbalance und das Ansprechverhalten zu verbessern. Der Schwerpunkt Deutschlands auf Qualitätstechnik, kontinuierliche Forschung und Entwicklung sowie die Nachfrage der Verbraucher nach Fahrpräzision tragen zur Führungsrolle Deutschlands im Bereich Torque Vectoring bei.

Einblicke in den britischen Markt für Torque Vectoring im Automobilbereich

Der britische Markt für Torque Vectoring im Automobilbereich wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den starken Automobilbau des Landes und die steigende Nachfrage nach fortschrittlichen Fahrzeugsicherheitstechnologien. Die zunehmende Vorliebe der Verbraucher für Hochleistungs- und Luxusfahrzeuge, insbesondere Allrad- und Hybridfahrzeuge, trägt maßgeblich zum Marktwachstum bei. Darüber hinaus beschleunigt der regulatorische Druck zur Emissionsreduzierung die Integration von Torque Vectoring-Systemen zur Verbesserung der Kraftstoffeffizienz und Fahrzeugstabilität. Die Präsenz führender Automobilhersteller und Forschungseinrichtungen in Großbritannien unterstützt kontinuierliche Innovation und deren Einführung. Darüber hinaus wird erwartet, dass das Wachstum der Elektromobilität und unterstützende staatliche Anreize für Elektro- und Hybridfahrzeuge die Nachfrage nach elektronischen Torque Vectoring-Systemen sowohl im Pkw- als auch im Nutzfahrzeugsegment weiter steigern werden.

Markteinblicke für Torque Vectoring im Automobilbereich im asiatisch-pazifischen Raum

Der Markt für Torque Vectoring im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen. Länder wie China, Japan und Südkorea bauen ihre Infrastruktur für Elektrofahrzeuge aus, und Torque Vectoring entwickelt sich zu einer bevorzugten Technologie zur Verbesserung von Fahrzeugleistung und -sicherheit. Das wachsende Interesse an Premium- und Performance-Fahrzeugen in Schwellenländern beschleunigt die Marktakzeptanz zusätzlich.

Markteinblicke für Torque Vectoring in Japan

Der japanische Markt für Torque Vectoring im Automobilbereich wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch das innovative Ökosystem des Landes und das hohe Verbraucherbewusstsein in Bezug auf Sicherheit und Leistung unterstützt. Führende japanische Automobilhersteller wie Toyota, Honda und Nissan integrieren Torque Vectoring in ihre Hybrid- und Elektrofahrzeuge, um ein verbessertes Kurvenverhalten und eine höhere Energieeffizienz zu gewährleisten. Darüber hinaus fördert Japans regulatorischer Fokus auf nachhaltige Mobilitätslösungen und fortschrittliche Fahrerassistenzsysteme weiterhin die Einführung der Torque Vectoring-Technologie.

Markteinblicke für Torque Vectoring in China

Der chinesische Markt für Torque Vectoring im Automobilbereich erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die große Automobilbasis, die zunehmende Verbreitung von Elektrofahrzeugen und die staatliche Förderung intelligenter Mobilitätslösungen zurückzuführen. Chinesische Automobilhersteller statten Fahrzeuge mit alternativen Antrieben (NEV) mit Torque Vectoring aus, um die Traktion insbesondere bei schwierigen Straßenverhältnissen zu verbessern. Die Präsenz mehrerer inländischer Hersteller von Elektrofahrzeugen und die strategische Ausrichtung des Landes auf intelligente und vernetzte Fahrzeuge sind wichtige Treiber für das Marktwachstum in China.

Marktanteile im Bereich Torque Vectoring für Kraftfahrzeuge

Die Automotive Torque Vectoring-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GKN Automotive Limited (Großbritannien)

- Eaton (Irland)

- American Axle & Manufacturing, Inc. (USA)

- Dana Limited (USA)

- BorgWarner Inc. (USA)

- Schaeffler AG (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- JTEKT Corporation. (Japan)

- Continental AG (Deutschland)

- Auburn Gear, LLC. (USA)

- Neapco Holdings (USA)

- Magna International Inc. (Kanada)

- Drexler Automotive GmbH (Deutschland)

- RT Quaife Engineering Ltd. (Großbritannien)

- Xtrac Ltd (Großbritannien)

- NSK Ltd. (Japan)

- Bharat Gears Ltd. (Indien)

- CUSCO Japan Co., Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Markt für Torque Vectoring im Automobilbereich

- Im Mai 2024 stellte BorgWarner sein hochmodernes elektrisches Torque Vectoring and Disconnect (eTVD)-System für batterieelektrische Fahrzeuge (BEVs) vor, das erstmals im Polestar zum Einsatz kam. Diese bahnbrechende Technologie soll im Laufe des Jahres in weitere europäische Automodelle integriert werden und so Leistung und Effizienz steigern.

- Im Februar 2023 schloss American Axle & Manufacturing Holdings, Inc. Partnerschaften mit NIO und Mercedes zur Entwicklung leistungsstarker Hybrid-Elektrosysteme. Ihr P3-Systemlayout mit einem Elektromotor an der Hinterachse verbessert die Gewichtsverteilung und erhöht das Gesamtdrehmoment im Vergleich zur herkömmlichen, getriebemontierten P2-Hybridkonfiguration.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.