Global Automotive Ultrasonic Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.93 Billion

USD

7.91 Billion

2025

2033

USD

4.93 Billion

USD

7.91 Billion

2025

2033

| 2026 –2033 | |

| USD 4.93 Billion | |

| USD 7.91 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Ultraschallsensoren in der Automobilindustrie nach Typ (Näherungserkennung und Entfernungsmessung), Fahrzeugautonomie (teilautonomes und vollautonomes Fahrzeug), Fahrzeugtyp (Pkw und Nutzfahrzeuge) und Anwendung (Einparkhilfe, automatisches Einparken und Totwinkelüberwachung) – Branchentrends und Prognose bis 2033

Marktgröße für Ultraschallsensoren im Automobilbereich

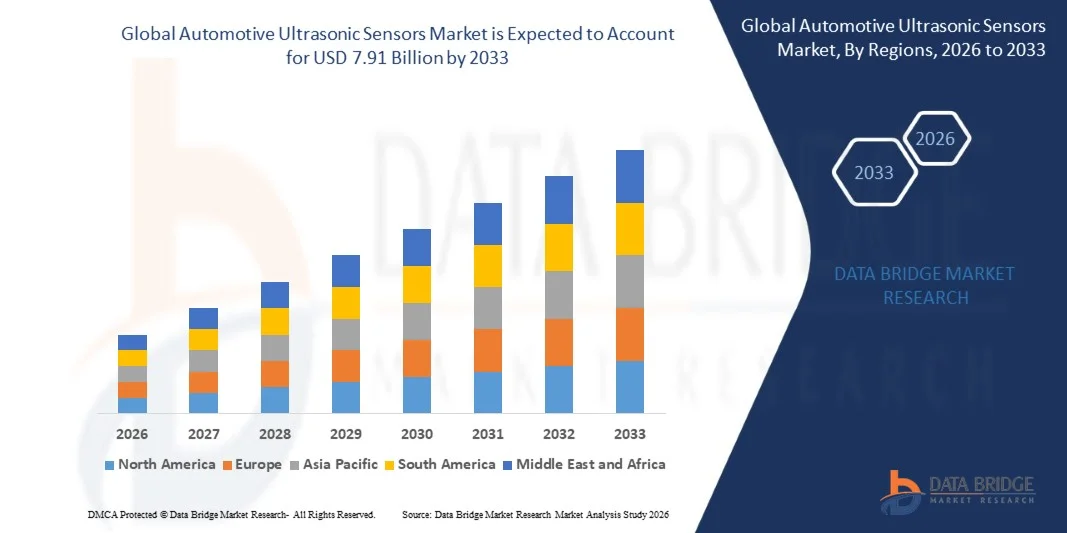

- Der globale Markt für Ultraschallsensoren im Automobilbereich hatte im Jahr 2025 einen Wert von 4,93 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,91 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Fahrerassistenzsysteme und die steigende Nachfrage nach verbesserten Fahrzeugsicherheits- und Einparkhilfen angetrieben.

- Zunehmende Integration von Ultraschallsensoren in Pkw und Nutzfahrzeuge zur Unterstützung von Funktionen wie Einparkhilfe, Hinderniserkennung und Kollisionsvermeidung bei niedrigen Geschwindigkeiten

Marktanalyse für Ultraschallsensoren im Automobilbereich

- Der Markt wird durch kontinuierliche Fortschritte in der Sensortechnologie angetrieben, darunter verbesserte Genauigkeit, kompaktes Design und Kosteneffizienz, was eine breitere Akzeptanz bei Fahrzeugen des Massenmarktes ermöglicht.

- Darüber hinaus beschleunigen strenge Fahrzeugsicherheitsvorschriften und die steigende Nachfrage der Verbraucher nach komfortorientierten Fahrzeugfunktionen die Integration von Ultraschallsensoren in moderne Fahrzeugarchitekturen.

- Nordamerika dominierte 2025 den Markt für Ultraschallsensoren im Automobilbereich mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS) und der steigende Fokus auf Fahrzeugsicherheit und Parkkomfort.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Ultraschallsensoren im Automobilbereich verzeichnet werden . Treiber dieses Wachstums sind die steigende Fahrzeugproduktion, der Ausbau der Automobilfertigung, die rasche Urbanisierung und die wachsende Nachfrage nach fortschrittlichen Sicherheits- und Fahrerassistenzsystemen.

- Das Segment der Näherungserkennung erzielte 2025 den größten Marktanteil, bedingt durch die weitverbreitete Anwendung in Einparkhilfen und Systemen zur Hinderniserkennung bei niedrigen Geschwindigkeiten. Näherungssensoren bieten präzise Messungen im Nahbereich und erhöhen so die Fahrzeugsicherheit und den Komfort für Fahrer und Beifahrer.

Berichtsgegenstand und Marktsegmentierung für Ultraschallsensoren im Automobilbereich

|

Attribute |

Wichtigste Markteinblicke in Ultraschallsensoren für die Automobilindustrie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Ultraschallsensoren im Automobilbereich

„Zunehmende Integration von Ultraschallsensoren in fortschrittliche Fahrerassistenzsysteme“

Die zunehmende Integration von Ultraschallsensoren in Fahrerassistenzsysteme revolutioniert den Markt für automobile Ultraschallsensoren durch die präzise Nahbereichserkennung. Diese Sensoren unterstützen wichtige Funktionen wie Einparkhilfe, Totwinkelwarnung und Kollisionsvermeidung bei niedrigen Geschwindigkeiten. Ihre zuverlässige Funktion im Nahbereich erhöht die allgemeine Fahrzeugsicherheit und den Fahrkomfort im Alltag.

Die steigende Nachfrage nach automatisierten und teilautonomen Fahrfunktionen beschleunigt den Einsatz von Ultraschallsensoren in Pkw und Nutzfahrzeugen. Diese Sensoren arbeiten besonders effektiv bei niedrigen Geschwindigkeiten und in beengten Umgebungen, wo Präzision entscheidend ist. Ihre Zuverlässigkeit im Stadtverkehr macht sie zu einem unverzichtbaren Bestandteil moderner Fahrzeugarchitekturen.

• Automobilhersteller setzen zunehmend mehrere Ultraschallsensoren rund um die Fahrzeuge ein, um die räumliche Wahrnehmung und Manövrierfähigkeit zu verbessern. Dieser Ansatz optimiert die Fahrzeugkontrolle beim Einparken und in engen Kurven. Besonders ausgeprägt ist dieser Trend in dicht besiedelten Stadtgebieten mit begrenztem Parkraum.

Beispielsweise erweiterten im Jahr 2023 mehrere Automobilhersteller den Einsatz von Ultraschallsensoren in Mittelklassefahrzeugen, um fortschrittliche Einparkhilfen und 360°-Kamerasysteme zu unterstützen. Diese Verbesserungen steigerten die Differenzierung der Ausstattungsmerkmale und die Attraktivität für die Kunden. Der Schritt trug außerdem dazu bei, die Kluft zwischen Premium- und Massenmarktfahrzeugen zu verringern.

Ultraschallsensoren spielen zwar eine entscheidende Rolle in Fahrzeugsicherheitssystemen, ihre langfristige Wirksamkeit hängt jedoch von Verbesserungen hinsichtlich Genauigkeit und Langlebigkeit ab. Kostenoptimierung und die effiziente Integration mit Kamera- und Radarsystemen sind ebenfalls unerlässlich. Diese Faktoren bestimmen die langfristige Skalierbarkeit und Akzeptanz in allen Fahrzeugsegmenten.

Marktdynamik von Ultraschallsensoren für die Automobilindustrie

Treiber

„Strenge Fahrzeugsicherheitsvorschriften und zunehmender Fokus auf Fahrerkomfort“

• Immer strengere Fahrzeugsicherheitsvorschriften zwingen Automobilhersteller dazu, Ultraschallsensoren als serienmäßige Sicherheitskomponenten zu integrieren. Vorgaben zum Fußgängerschutz und zur Kollisionsvermeidung treiben die Nachfrage kontinuierlich an. Die Einhaltung der Vorschriften beschleunigt den Einsatz von Sensoren selbst in Einstiegsfahrzeugen.

• Verbraucher legen zunehmend Wert auf Fahrkomfort und Bedienfreundlichkeit, wodurch die Nachfrage nach Funktionen wie automatisiertem Einparken und Abstandswarnungen steigt. Ultraschallsensoren ermöglichen diese Funktionen durch Echtzeit-Abstandsmessung. Ihre Genauigkeit erhöht das Vertrauen des Fahrers und reduziert Stress bei Fahrmanövern mit niedriger Geschwindigkeit.

Die steigende Produktion von Pkw mit Sicherheits- und Komfortmerkmalen trägt zusätzlich zum Marktwachstum bei. Automobilhersteller nutzen Ultraschallsensoren, um ihre Wertversprechen zu stärken und Modelle zu differenzieren. Dieser Trend ist sowohl bei konventionellen als auch bei Elektrofahrzeugen zu beobachten.

Beispielsweise förderten 2024 aktualisierte Sicherheitsstandards in zahlreichen Ländern die Integration von Einparkhilfen in die Serienausstattung. Dies führte zu einer höheren Einbaurate von Ultraschallsensoren in Kompakt- und Mittelklassewagen. Die Änderung steigerte die Gesamtnachfrage nach Sensoren deutlich.

• Während regulatorische Vorgaben und Verbrauchertrends die Marktexpansion stark begünstigen, ist die Aufrechterhaltung einer gleichbleibenden Sensorleistung unerlässlich. Kosteneffizienz und langfristige Zuverlässigkeit bleiben für Hersteller zentrale Kriterien. Die Berücksichtigung dieser Faktoren wird eine nachhaltige Akzeptanz fördern.

Zurückhaltung/Herausforderung

„Leistungsgrenzen und Konkurrenz durch alternative Sensortechnologien“

• Ultraschallsensoren stoßen unter bestimmten Umgebungsbedingungen wie starkem Regen, Schnee und unebenen Straßenoberflächen an Leistungsgrenzen. Diese Faktoren können die Signalreflexion und -genauigkeit beeinträchtigen. Daher kann die Zuverlässigkeit der Detektion bei schwierigen Wetterbedingungen abnehmen.

Die zunehmende Verbreitung alternativer Sensortechnologien wie Radar- und kamerabasierter Systeme stellt einen starken Wettbewerb dar. Diese Technologien bieten größere Erfassungsreichweiten und unterstützen vielfältige Fahrfunktionen. Ihre Vielseitigkeit reduziert die Abhängigkeit von Ultraschallsensoren in anspruchsvollen Anwendungen.

• Die Integrationskomplexität und der Kalibrierungsaufwand können die Entwicklungszeit und die Systemkosten für Automobilhersteller erhöhen. Diese Herausforderung ist besonders ausgeprägt bei der Kombination von Ultraschallsensoren mit Multisensorplattformen. Höhere Kosten können die Akzeptanz in budgetsensiblen Fahrzeugsegmenten einschränken.

Beispielsweise priorisierten im Jahr 2023 mehrere Automobilhersteller Kamera- und Radarsysteme für fortschrittlichere Fahrerassistenzsysteme und automatisierte Fahrfunktionen. Ultraschallsensoren wurden zunehmend auf Einparkhilfen und Nahbereichserkennung beschränkt. Diese Verlagerung beeinflusste die Gesamtstrategie für den Einsatz von Sensoren.

Ultraschallsensoren sind zwar weiterhin für die Nahbereichserkennung unerlässlich, doch die Behebung von Leistungslücken ist entscheidend. Eine verbesserte Kompatibilität mit anderen Sensortechnologien erhöht die Systemzuverlässigkeit. Diese Verbesserungen sind notwendig, um langfristiges Marktwachstum zu sichern.

Marktübersicht für Ultraschallsensoren im Automobilbereich

Der Markt ist segmentiert nach Typ, Fahrzeugautonomie, Fahrzeugtyp und Anwendung.

• Nach Typ

Basierend auf dem Sensortyp ist der Markt für Ultraschallsensoren im Automobilbereich in Näherungssensoren und Entfernungssensoren unterteilt. Das Segment der Näherungssensoren erzielte 2025 den größten Marktanteil, was auf die weitverbreitete Anwendung in Einparkhilfen und Systemen zur Hinderniserkennung bei niedrigen Geschwindigkeiten zurückzuführen ist. Näherungssensoren bieten präzise Messungen im Nahbereich und erhöhen so die Fahrzeugsicherheit und den Komfort für Fahrer und Passagiere.

Das Segment der Entfernungsmessung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch die zunehmende Verbreitung in teil- und vollautonomen Fahrzeugen. Diese Sensoren ermöglichen präzise Distanzmessungen über größere Entfernungen und damit fortschrittliche Sicherheitsfunktionen sowie die Integration mit anderen Fahrerassistenzsystemen (ADAS).

• Durch Fahrzeugautonomie

Basierend auf dem Autonomiegrad der Fahrzeuge wird der Markt in teilautonome und vollautonome Fahrzeuge unterteilt. Das Segment der teilautonomen Fahrzeuge wird 2025 den größten Marktanteil aufweisen, was auf die zunehmende Integration von Ultraschallsensoren in Fahrerassistenzsysteme wie Einparkhilfe, Totwinkelüberwachung und Kollisionsvermeidung zurückzuführen ist.

Das Segment der vollautonomen Fahrzeuge dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da Ultraschallsensoren eine entscheidende Rolle in Multisensorfusionssystemen für selbstfahrende Fahrzeuge spielen und eine präzise Navigation sowie die Wahrnehmung der Umgebung in komplexen Fahrszenarien unterstützen.

• Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment dominierte den Markt im Jahr 2025, angetrieben durch den zunehmenden Einsatz von Ultraschallsensoren in Mittelklasse- und Premiumfahrzeugen zur Verbesserung von Sicherheit und Komfort.

Das Segment der Nutzfahrzeuge wird voraussichtlich von 2026 bis 2033 schneller wachsen, angetrieben durch die steigende Nachfrage nach Sicherheits- und automatisierten Fahrfunktionen in Logistik-, Liefer- und öffentlichen Verkehrsfahrzeugen.

• Auf Antrag

Basierend auf der Anwendung ist der Markt in Einparkhilfe, Selbstparken und Totwinkelüberwachung unterteilt. Das Segment Einparkhilfe erzielte 2025 den größten Umsatzanteil, da es in städtischen Gebieten weit verbreitet ist und die Verbraucher zunehmend komfortable Parklösungen bevorzugen.

Das Segment der automatischen Parksysteme dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch Fortschritte bei den Fahrerassistenzsystemen (ADAS) und die zunehmende Verbreitung von teil- und vollautonomen Fahrzeugsystemen.

Regionale Analyse des Marktes für Ultraschallsensoren im Automobilbereich

Nordamerika dominierte 2025 den Markt für Ultraschallsensoren im Automobilbereich mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS) und der steigende Fokus auf Fahrzeugsicherheit und Parkkomfort.

• Verbraucher in der Region schätzen die erhöhte Sicherheit, die einfachere Parkbarkeit und die verbesserte Kollisionsvermeidung bei niedrigen Geschwindigkeiten, die Fahrzeuge mit Ultraschallsensoren bieten. Die Integration dieser Sensoren in Pkw und Nutzfahrzeuge steigert die Attraktivität der Fahrzeuge insgesamt.

• Diese weite Verbreitung wird zusätzlich durch hohe Fahrzeugproduktionsraten, eine gut entwickelte automobile Infrastruktur und die Präsenz führender Automobilhersteller unterstützt, wodurch Ultraschallsensoren zu einem Standardmerkmal moderner Fahrzeuge geworden sind.

Einblick in den US-amerikanischen Markt für Ultraschallsensoren im Automobilbereich

Der US-amerikanische Markt für Ultraschallsensoren im Automobilbereich wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die rasche Verbreitung von Fahrerassistenzsystemen (ADAS) und die steigende Nachfrage der Verbraucher nach Fahrzeugen mit verbesserten Sicherheitssystemen. Der zunehmende Einsatz von Ultraschallsensoren in Mittelklasse- und Premiumfahrzeugen für Einparkhilfe, Totwinkelüberwachung und autonomes Einparken treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen Fortschritte in der Sensortechnologie und deren Integration in teilautonome Fahrzeugsysteme maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für Ultraschallsensoren im Automobilbereich

Der europäische Markt für Ultraschallsensoren im Automobilbereich wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Fahrzeugsicherheitsvorschriften und die steigende Nachfrage nach Kollisionsvermeidungssystemen. Die zunehmende Urbanisierung und die wachsende Verbreitung vernetzter Fahrzeuge fördern die Integration von Ultraschallsensoren. Der Markt verzeichnet ein signifikantes Wachstum sowohl bei Pkw als auch bei Nutzfahrzeugen, wobei die Sensoren sowohl in Neuwagen als auch in nachgerüsteten Systemen verbaut werden.

Einblick in den britischen Markt für Ultraschallsensoren im Automobilbereich

Der britische Markt für Ultraschallsensoren im Automobilbereich wird voraussichtlich von 2026 bis 2033 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Sicherheitsnormen und ein steigendes Verbraucherbewusstsein für Fahrzeugsicherheit und -komfort. Die zunehmenden Probleme beim Parken in der Stadt und die Gefahr von Kollisionen bei niedrigen Geschwindigkeiten bewegen Fahrzeughalter und Flottenbetreiber dazu, Fahrzeuge mit Sensoren auszustatten. Die etablierte britische Automobilindustrie und die gut ausgebaute Kundendienstinfrastruktur tragen zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für Ultraschallsensoren im Automobilbereich

Der deutsche Markt für Ultraschallsensoren im Automobilbereich wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Fahrerassistenzsystemen (ADAS) und die Nachfrage nach technologisch fortschrittlichen und zuverlässigen Fahrzeugsicherheitslösungen. Deutschlands starke Automobilindustrie, der Fokus auf Innovation und die regulatorischen Schwerpunkte im Bereich der Verkehrssicherheit fördern die Einführung von Ultraschallsensoren in Pkw und Nutzfahrzeugen. Auch die Integration in Technologien für autonomes Fahren gewinnt immer mehr an Bedeutung.

Einblick in den Markt für Ultraschallsensoren im Automobilbereich im asiatisch-pazifischen Raum

Der Markt für Ultraschallsensoren im Automobilbereich im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Fahrzeugproduktion, die rasche Urbanisierung und der zunehmende Fokus der Verbraucher auf Sicherheit und Komfort in Ländern wie China, Japan und Indien. Die wachsende Automobilindustrie der Region, die staatliche Förderung von Fahrzeugsicherheitsstandards und die zunehmende Verbreitung teilautonomer Fahrzeuge treiben den Einsatz von Sensoren weiter voran. Darüber hinaus macht die Präsenz einheimischer Sensorhersteller diese Lösungen erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für Ultraschallsensoren im Automobilbereich

Der japanische Markt für Ultraschallsensoren im Automobilbereich wird aufgrund der fortschrittlichen Automobiltechnologie, der hohen städtischen Dichte und der steigenden Nachfrage nach Sicherheits- und Komfortfunktionen voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Die Integration von Ultraschallsensoren in Pkw und Nutzfahrzeuge unterstützt automatisiertes Einparken, Totwinkelüberwachung und weitere Fahrerassistenzsysteme (ADAS). Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach Fahrerassistenzsystemen, die Sicherheit und Bedienkomfort verbessern, weiter ankurbeln.

Einblick in den chinesischen Markt für Ultraschallsensoren im Automobilbereich

Der chinesische Markt für Ultraschallsensoren im Automobilbereich wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Fahrzeugproduktion, die hohe Akzeptanz von Fahrerassistenzsystemen (ADAS) und der zunehmende Fokus auf Fahrzeugsicherheit. China zählt zu den größten Märkten für Pkw und Nutzfahrzeuge, und Ultraschallsensoren werden zunehmend zum Standard für Einparkhilfen und Kollisionsvermeidung. Staatliche Initiativen zur Förderung intelligenter und sicherer Transportsysteme sowie wettbewerbsfähige lokale Hersteller sind die Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von Ultraschallsensoren im Automobilbereich

Die Branche der Ultraschallsensoren für die Automobilindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Continental AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- DENSO CORPORATION (Japan)

- TE Connectivity (Schweiz)

- BorgWarner Inc. (USA)

- Raytheon Company (USA)

- Trimble Inc. (USA)

- Allegro MicroSystems, LLC (USA)

- Elmos Semiconductor SE (Deutschland)

- Infineon Technologies AG (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- Sensirion AG (Schweiz)

- VALEO (Frankreich)

- Hitachi Automotive Systems, Ltd. (Japan)

- Sensata Technologies, Inc. (USA)

- Thor Industries (USA)

- Autoliv Inc. (Schweden)

- NXP Semiconductors (Niederlande)

- STMicroelectronics (Schweiz)

- Analog Devices, Inc. (USA)

- Parker Hannifin Corp (USA)

Neueste Entwicklungen auf dem globalen Markt für Ultraschallsensoren im Automobilbereich

- Im März 2025 stellte die Continental AG eine per Funk aktualisierbare Ultraschallsensorplattform für Automobilhersteller vor. Die Plattform ermöglicht Software-Updates nach der Inbetriebnahme, um die Sensorleistung zu verbessern, neue Funktionen hinzuzufügen und die Fahrzeugsicherheit zu erweitern. Damit positioniert sich Continental an der Spitze der Innovation im Bereich intelligenter Sensoren.

- Im Februar 2025 eröffnete Valeo ein neues Forschungs- und Entwicklungszentrum in Seoul, Südkorea, das sich auf die Entwicklung von Ultraschallsensoren der nächsten Generation für den asiatischen Automobilmarkt konzentriert. Ziel des Zentrums ist es, Innovationen zu beschleunigen, die Sensorleistung für regionale OEMs zu verbessern und Valeos Expansion im schnell wachsenden asiatisch-pazifischen Automobilsektor zu unterstützen.

- Im Februar 2025 präsentierte Bosch eine KI-gestützte Ultraschallsensorik für autonome Fahrzeuge der Stufen 3 und 4. Die Sensoren nutzen KI-basierte Signalverarbeitung zur verbesserten Objekterkennung und -klassifizierung, erhöhen die Fahrzeugsicherheit und stärken Boschs Technologieführerschaft im Bereich autonomer Fahrlösungen.

- Im Januar 2025 brachte Infineon Technologies einen kompakten Ultraschallsensorchip für Elektrofahrzeuge auf den Markt. Der Chip ermöglicht die effiziente Integration in beengte Fahrzeugarchitekturen, unterstützt verbesserte Einparkhilfen und trägt zur Entwicklung fortschrittlicher Sicherheitssysteme für Elektrofahrzeuge bei.

- Im Januar 2025 sicherte sich die Continental AG einen bedeutenden mehrjährigen Vertrag mit Hyundai zur Lieferung von Ultraschall-Parksensoren für neue Fahrzeugplattformen. Dieser Vertrag stärkt Continentals Marktpräsenz, gewährleistet eine breitere Anwendung seiner Sensoren und unterstützt verbesserte Parkassistenzsysteme in den kommenden Hyundai-Modellen.

- Im Dezember 2024 sicherte sich Magna International einen Vertrag zur Lieferung von Ultraschall-Park- und Annäherungssensoren für die nächste Generation der Ford-SUVs. Die Vereinbarung stärkt Magnas Marktpräsenz, sichert die breite Akzeptanz der Sensoren und erhöht die Fahrzeugsicherheit sowie den Fahrkomfort.

- Im März 2024 übernahm Aptiv das US-amerikanische Unternehmen SensComp, einen Spezialisten für Ultraschallsensormodule für Automobilanwendungen. Durch die Übernahme erweitert Aptiv sein ADAS-Produktportfolio, verbessert seine technologischen Kompetenzen und stärkt seine Position im wachsenden Markt für Automobilsensoren.

- Im März 2024 gab Murata Manufacturing eine strategische Partnerschaft mit Tesla bekannt, um fortschrittliche Ultraschallsensoren für zukünftige Tesla-Fahrzeugmodelle zu liefern. Diese Zusammenarbeit ermöglicht verbesserte Fahrerassistenzsysteme, stärkt Muratas Marktpräsenz und unterstützt Teslas Bestrebungen hin zu sichereren und autonomeren Fahrzeugen.

- Im Februar 2024 investierte Denso 100 Millionen US-Dollar in den Ausbau seines US-Forschungs- und Entwicklungszentrums in Michigan. Der Fokus liegt dabei auf Automobilsensoren der nächsten Generation, insbesondere auf Ultraschalltechnologien. Diese Investition soll Innovationen beschleunigen, die Sensorleistung verbessern und die weltweit steigende Nachfrage nach Fahrzeugen mit Fahrerassistenzsystemen (ADAS) decken.

- Im Februar 2024 brachte Valeo seine Ultraschall-Parksensorplattform der nächsten Generation für Elektro- und Hybridfahrzeuge auf den Markt. Die neuen Sensoren bieten eine verbesserte Reichweite, Präzision und Zuverlässigkeit für die Parkunterstützung und helfen Herstellern von Elektrofahrzeugen, die Fahrzeugsicherheit und den Benutzerkomfort zu erhöhen. Gleichzeitig stärkt Valeo seine führende Position im Bereich ADAS-Lösungen.

- Im Februar 2024 eröffnete Bosch in Dresden ein neues, hochmodernes Werk zur Herstellung von Automobilsensoren. Dort werden fortschrittliche Ultraschallsensoren für Fahrerassistenzsysteme (ADAS) und autonome Fahrzeuge gefertigt. Ziel des Werks ist es, die Produktionskapazität zu erhöhen, die Genauigkeit der Sensoren zu verbessern und die wachsende Nachfrage nach Sicherheits- und autonomen Fahrfunktionen zu bedienen. Dadurch stärkt Bosch seine Marktposition im Bereich der Automobilsensorik.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.