Global Autonomous Agents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.90 Billion

USD

51.20 Billion

2024

2032

USD

3.90 Billion

USD

51.20 Billion

2024

2032

| 2025 –2032 | |

| USD 3.90 Billion | |

| USD 51.20 Billion | |

| % | |

|

Globale Marktsegmentierung für autonome Agenten nach Bereitstellungstyp (Cloud, vor Ort), Unternehmensgröße (kleine und mittlere Unternehmen (KMU), große Unternehmen), Branchenvertikale (BFSI, IT und Telekommunikation, Gesundheitswesen, Fertigung, Transport und Mobilität) – Branchentrends und Prognose bis 2032

Marktgröße für autonome Agenten

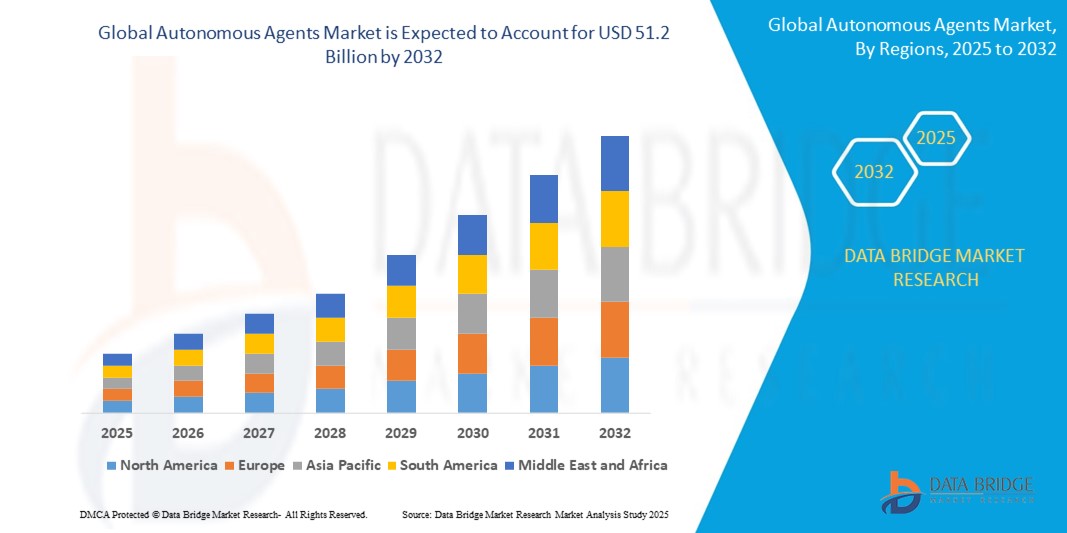

- Der globale Markt für autonome Agenten wurde im Jahr 2024 auf 3,9 Milliarden US-Dollar geschätzt und soll bis 2032 51,2 Milliarden US-Dollar erreichen , bei einer CAGR von 44,5 % im Prognosezeitraum.

- Kontinuierliche Verbesserungen der KI- und ML-Technologien ermöglichen es autonomen Agenten, immer komplexere Aufgaben zu erledigen, aus ihrer Umgebung zu lernen und ihre Leistung kontinuierlich zu steigern. Diese Fortschritte machen autonome Agenten in verschiedenen Anwendungen zuverlässiger und effektiver.

- Das exponentielle Wachstum der von digitalen Systemen generierten Daten liefert autonomen Agenten das Rohmaterial, um zu lernen, sich anzupassen und präzisere Entscheidungen zu treffen. Der Zugriff auf überschüssige Daten fördert die Entwicklung und Effektivität dieser Systeme.

Marktanalyse für autonome Agenten

- Die Cloud-Bereitstellung hat sich zum dominierenden Modell für autonome Agenten entwickelt und wird im Jahr 2024 über 65 % des Marktanteils ausmachen. Die Skalierbarkeit und Flexibilität von Cloud-Plattformen ermöglichen es Unternehmen, große Datensätze effizient zu verwalten und KI-Lösungen ohne erhebliche Vorabinvestitionen in die Infrastruktur einzusetzen. Dieser Trend ist besonders vorteilhaft für Branchen wie das Gesundheitswesen, das Finanzwesen und den Einzelhandel, in denen eine schnelle Einführung von KI entscheidend ist.

- Die Transport- und Mobilitätsbranche ist führend bei der Einführung autonomer Fahrer. Autonome Fahrzeuge (AVs) sollen die Zahl der Verkehrstoten deutlich senken und die Logistikeffizienz verbessern. Teslas kommender Robotaxi-Dienst beispielsweise soll die Mitfahrzentrale durch den Einsatz vollautonomer Fahrzeuge revolutionieren und so die Dynamik des städtischen Verkehrs grundlegend verändern.

- Unternehmen setzen zunehmend auf ein „Mensch-KI“-Modell, bei dem autonome Agenten mit menschlichen Mitarbeitern zusammenarbeiten, um Produktivität und Innovation zu steigern. Tata Consultancy Services (TCS) beispielsweise betrachtet generative KI als transformative Kraft und plant die Implementierung von KI-Agenten, die in verschiedenen Geschäftsfunktionen mit Menschen zusammenarbeiten.

- Der asiatisch-pazifische Raum dominiert den Markt für autonome Agenten mit dem größten Umsatzanteil von 45,01 % im Jahr 2024. Der Aufstieg von IoT-Geräten hat eine vernetzte Umgebung mit vielen Echtzeitdaten geschaffen, die es autonomen Agenten ermöglicht, in miteinander verbundenen Systemen zu arbeiten und dynamisch auf sich ändernde Bedingungen zu reagieren.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für autonome Agenten sein, da Unternehmen branchenübergreifend autonome Agenten einsetzen, um wiederkehrende Routineaufgaben zu automatisieren. Dieser Wandel reduziert menschliche Eingriffe, minimiert Fehler und steigert die betriebliche Effizienz, insbesondere in Branchen wie Fertigung, Finanzen und Gesundheitswesen.

- Das Cloud-Segment dominiert den Markt für autonome Agenten mit einem Marktanteil von 61,2 % im Jahr 2024. Autonome Agenten werden zunehmend in Robotersysteme eingebettet, sodass Roboter Aufgaben wie vorausschauende Wartung, Navigation und Inspektion ohne direkte menschliche Aufsicht ausführen können.

Berichtsumfang und Marktsegmentierung für autonome Agenten

|

Eigenschaften |

Markteinblicke für autonome Agenten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für autonome Agenten

„ Elektrifizierung und Hybridisierung beschleunigen die Marktentwicklung “

- Ein entscheidender Trend im globalen Markt für autonome Agenten ist die schnelle Integration fortschrittlicher künstlicher Intelligenz. Dadurch können Agenten unabhängig agieren, zusammenarbeiten und sich in Echtzeit anpassen. Diese Agenten – von Software-Bots bis hin zu physischen Robotern – werden zunehmend für den Einsatz in Multi-Agenten-Systemen konzipiert. Dies ermöglicht dezentrale Entscheidungsfindung und eine höhere Betriebseffizienz in Branchen wie Logistik, Fertigung und Finanzen.

- So hat beispielsweise Retool, eine KI-Plattform, die mit Unternehmen wie BCG und AWS zusammenarbeitet, „Agenten“ eingeführt – aufgabenspezifische autonome Tools, die auf großen Sprachmodellen (LLMs) basieren. Diese Agenten zielen darauf ab, Aufgaben vom Kundenservice bis hin zu Managementaufgaben zu automatisieren und bieten so eine kostengünstige Alternative zu menschlicher Arbeit.

- Autonome Agenten werden in beliebte sprachgesteuerte Plattformen und digitale Assistenten wie Amazon Alexa, Google Assistant und Apple Siri integriert. Diese Integration erleichtert Nutzern die Interaktion mit komplexen Systemen durch natürliche Sprache und vereinfacht Aufgaben wie Terminplanung, Informationsabfrage und Smart-Home-Management. Die nahtlose Sprachschnittstelle fördert die Akzeptanz sowohl im Privat- als auch im Unternehmensumfeld und verändert die Erwartungen an eine freihändige, intuitive Steuerung.

- Der asiatisch-pazifische Raum ist derzeit Marktführer. Verbesserungen im NLP ermöglichen autonomen Agenten, Menschen besser zu verstehen und mit ihnen zu interagieren, wodurch sie im Kundendienst, im Gesundheitswesen und in anderen Sektoren, in denen Kommunikation entscheidend ist, effektiver werden.

- Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch den Fokus auf erklärbare KI (XAI).

Marktdynamik für autonome Agenten

Treiber

„Beschleunigung der Einführung KI-gestützter Automatisierung in allen Branchen“

- Die schnelle Integration von Technologien der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML) treibt den Einsatz autonomer Agenten in Sektoren wie Finanzen, Gesundheitswesen, Einzelhandel und Transport voran.

- So brachte Google Cloud beispielsweise Anfang 2025 die nächste Generation von Dialogflow CX auf den Markt, die es Unternehmen ermöglicht, fortschrittliche Konversationsagenten für Kundensupport, Vertrieb und Workflow-Automatisierung einzusetzen, was zu einer verbesserten Effizienz und geringeren Betriebskosten führt.

- Autonome Agenten – Softwareeinheiten, die selbstständig Entscheidungen treffen und handeln können – werden zunehmend für Aufgaben wie Prozessautomatisierung, vorausschauende Wartung und personalisierte Kundenbindung eingesetzt.

- Dieser Trend ist besonders im E-Commerce und im Bankwesen ausgeprägt, wo autonome virtuelle Assistenten und Chatbots täglich Millionen von Kundeninteraktionen abwickeln und durch verbesserte Skalierbarkeit und Verfügbarkeit rund um die Uhr das Marktwachstum vorantreiben.

Einschränkung/Herausforderung

„ Komplexität der Integration und ethische Bedenken “

- Die Implementierung autonomer Agenten in realen Umgebungen erfordert häufig die Integration mit älteren IT-Systemen, robusten Datenpipelines und sicheren APIs, was erhebliche technische Herausforderungen mit sich bringt.

- So verschob beispielsweise eine große europäische Bank im Jahr 2025 die Einführung ihres KI-gestützten Handelsassistenten aufgrund ungelöster Probleme im Zusammenhang mit der Einhaltung des Datenschutzes und der Integration in bestehende Risikomanagementsysteme.

- Die Notwendigkeit strenger Datensicherheit, Transparenz und Erklärbarkeit bei der Entscheidungsfindung der Agenten erhöht die Entwicklungszeit und -kosten, insbesondere in regulierten Branchen wie dem Gesundheits- und Finanzwesen.

- Darüber hinaus haben Bedenken hinsichtlich algorithmischer Voreingenommenheit, Verantwortlichkeit und der Möglichkeit unbeabsichtigter Aktionen autonomer Agenten zu einer verstärkten Kontrolle durch Regulierungsbehörden und die Öffentlichkeit geführt, was die Akzeptanz in sensiblen Anwendungen verlangsamt.

Marktumfang für autonome Agenten

Der Markt ist nach Bereitstellungstyp, Organisationsgröße und Branche segmentiert.

- Nach Bereitstellungstyp

Basierend auf dem Bereitstellungstyp ist der Markt für autonome Agenten in Cloud und On-Premises segmentiert. Das Cloud-Segment dominiert den größten Marktumsatzanteil von 62,2 % im Jahr 2024. Dies ist darauf zurückzuführen, dass autonome Agenten in kritischen Anwendungen immer häufiger eingesetzt werden und daher zunehmend Wert darauf gelegt wird, ihre Entscheidungsprozesse für Benutzer und Aufsichtsbehörden transparent und verständlich zu gestalten.

Für das Cloud-Segment wird von 2025 bis 2032 mit 11,7 % die höchste Wachstumsrate erwartet, angetrieben durch Fortschritte in der Verarbeitung natürlicher Sprache (NLP).

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt für autonome Agenten in kleine und mittlere Unternehmen (KMU) sowie große Unternehmen segmentiert. Das Segment der kleinen und mittleren Unternehmen (KMU) hielt im Jahr 2024 den größten Marktanteil, angetrieben durch Fortschritte in der natürlichen Sprachverarbeitung (NLP).

Im Segment der kleinen und mittleren Unternehmen (KMU) wird aufgrund regulatorischer Rahmenbedingungen und politischer Unterstützung von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein.

- Nach Branchenvertikale

Der Markt für autonome Agenten ist branchenbezogen in die Bereiche BFSI, IT & Telekommunikation, Gesundheitswesen, Fertigung sowie Transport & Mobilität unterteilt. Das BFSI -Segment hatte 2024 den größten Marktanteil. Der zunehmende Einsatz autonomer Agenten führt dazu, dass parallel dazu der Fokus auf der Stärkung der Cybersicherheit liegt, um diese Systeme vor Bedrohungen zu schützen und einen zuverlässigen Betrieb zu gewährleisten.

Im IT- und Telekommunikationsbereich wird aufgrund branchenspezifischer Anpassungen und Übernahmen von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

Regionale Analyse des Marktes für autonome Agenten

- Der asiatisch-pazifische Raum dominiert den Markt für autonome Agenten mit dem größten Umsatzanteil von 45,01 % im Jahr 2024. Autonome Agenten werden auf bestimmte Branchen zugeschnitten, wie etwa das Finanzwesen (für automatisierten Handel), das Gesundheitswesen (für Diagnostik und Patientenversorgung) und die Fertigung (für intelligente Fabriken), was das branchenspezifische Wachstum vorantreibt.

- Das Wachstum der Cloud-Infrastruktur unterstützt die Bereitstellung und Skalierung autonomer Agenten und ermöglicht es Unternehmen, leistungsstarke Rechenressourcen zu nutzen und Agenten in verteilten Umgebungen bereitzustellen.

- Edge Computing ermöglicht die Datenverarbeitung näher an der Quelle, reduziert die Latenz und ermöglicht Echtzeit-Entscheidungen durch autonome Agenten. Dies ist entscheidend für Anwendungen, die sofortige Reaktionen erfordern, wie z. B. autonome Fahrzeuge und die industrielle Automatisierung.

Markteinblick für autonome Agenten in China

Der chinesische Markt für autonome Agenten erzielte im Jahr 2024 mit 58 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Anstieg ist auf Verbesserungen in der natürlichen Sprachverarbeitung zurückzuführen, die autonome Agenten in die Lage versetzen, Menschen besser zu verstehen und mit ihnen zu interagieren. Dadurch werden sie im Kundenservice, im Gesundheitswesen und in anderen Sektoren, in denen Kommunikation entscheidend ist, effektiver.

Markteinblick für autonome Agenten in Europa

Da autonome Agenten in kritischen Anwendungen immer häufiger zum Einsatz kommen, wird zunehmend Wert darauf gelegt, ihre Entscheidungsprozesse für Benutzer und Aufsichtsbehörden transparent und verständlich zu gestalten.

Markteinblick für autonome Agenten in Großbritannien

Der britische Markt für autonome Agenten dürfte im Prognosezeitraum mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate wachsen. Dies ist auf die Einführung regulatorischer Richtlinien und Standards für autonome Systeme zurückzuführen, die einen klareren Weg für die Einführung bieten und Sicherheit, Verantwortlichkeit und öffentliches Vertrauen in diese Technologien gewährleisten.

Markteinblick für autonome Agenten in Deutschland

Der deutsche Markt für autonome Agenten dürfte im Prognosezeitraum mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Grund dafür ist die Anpassung autonomer Agenten an spezifische Branchen wie das Finanzwesen (für automatisierten Handel), das Gesundheitswesen (für Diagnostik und Patientenversorgung) und die Fertigung (für intelligente Fabriken), wodurch das branchenspezifische Wachstum vorangetrieben wird.

Markteinblick für autonome Agenten im asiatisch-pazifischen Raum

Der Markt für autonome Agenten im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9 % wachsen. Grund hierfür ist das Wachstum der Cloud-Infrastruktur, die die Bereitstellung und Skalierung autonomer Agenten unterstützt und es Unternehmen ermöglicht, leistungsstarke Rechenressourcen zu nutzen und Agenten in verteilten Umgebungen bereitzustellen.

Markteinblick für autonome Agenten in Japan

Der japanische Markt für autonome Agenten gewinnt an Dynamik. Die Nachfrage nach autonomen Agenten, die eine nahtlose Integration mit KI, Sprachsteuerung und IoT-Plattformen ermöglichen, steigt. Sowohl der private als auch der gewerbliche Sektor legen Wert auf Lösungen, die nicht nur Komfort, sondern auch Anpassungsfähigkeit, Sicherheit und Interoperabilität bieten.

Markteinblicke für autonome Agenten in den USA

Der US-Markt für autonome Agenten erzielte 2024 den größten Umsatzanteil in Nordamerika. Autonome Agenten transformieren Branchen, indem sie repetitive Aufgaben automatisieren, die Ressourcenzuweisung optimieren und neue Geschäftsmodelle ermöglichen. In Branchen wie dem Gesundheitswesen, dem Finanzwesen und dem Transportwesen werden diese Agenten für alle Bereiche eingesetzt, von Echtzeitdiagnose und Betrugserkennung bis hin zu autonomen Fahrzeugen und der Optimierung der Lieferkette.

Marktanteil autonomer Agenten

Der Markt für autonome Agenten wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Oracle (Vereinigte Staaten)

- IBM Corporation (Vereinigte Staaten)

- SAP SE (Deutschland)

- Amazon Web Services, Inc. (Vereinigte Staaten)

- SAS Institute Inc. (Vereinigte Staaten)

- Infosys Limited (Indien)

- Nuance Communications, Inc. (Vereinigte Staaten)

- Fair Isaac Corporation (Vereinigte Staaten)

- Fetch.AI (Vereinigtes Königreich)

- Affectiva (Vereinigte Staaten)

- Intel Corporation (Vereinigte Staaten)

- Salesforce (USA)

- Aptiv (Irland)

- Google (Alphabet Inc.) (Vereinigte Staaten)

- Talla, Inc. (Vereinigte Staaten)

- Microsoft (Vereinigte Staaten)

- AOS Group (Australien)

Neueste Entwicklungen auf dem globalen Markt für autonome Agenten

- Im Juli 2024 kündigte TCS Pläne an, neben seinen menschlichen Mitarbeitern auch KI-Agenten einzusetzen. Dies markierte einen strategischen Wandel hin zu autonomen IT-Abläufen. Dieses „Mensch+KI“-Modell soll die Produktivität und betriebliche Effizienz im gesamten Unternehmen steigern.

- Im August 2024 hob Google-CEO Sundar Pichai die Fortschritte des Unternehmens im Bereich KI hervor, darunter die Entwicklung von KI-Agenten, die interaktive und personalisierte Sucherlebnisse ermöglichen. Diese Agenten stellen einen deutlichen Wandel in der Interaktion der Nutzer mit Suchmaschinen und digitalen Inhalten dar.

- Im April 2024 startet Tesla seinen Robotaxi-Service in Austin, Texas, zunächst mit autonomen Fahrzeugen des Modells Y. Ziel dieser Initiative ist es, innerhalb weniger Monate auf 1.000 Robotaxis zu expandieren und KI-gesteuerte Autonomie zu nutzen, um den städtischen Verkehr zu revolutionieren.

- Im Februar 2024 vereinbarte Salesforce die Übernahme von Informatica für 8 Milliarden US-Dollar, um seine KI-Kompetenzen zu stärken. Die Integration der Datenmanagement-Tools von Informatica soll die KI-Plattform Agentforce von Salesforce verbessern und robustere autonome Agentenfunktionen ermöglichen.

- Im Januar 2024 sicherte sich Coworker, ein von ehemaligen Uber-Managern gegründetes Startup, 13 Millionen US-Dollar Startkapital für die Entwicklung von KI-„Teamkollegen“. Diese Agenten sollen komplexe Aufgaben am Arbeitsplatz wie Recherche, Planung und Code-Schreiben übernehmen und so die menschliche Produktivität steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.