Global Autonomous Networks Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.82 Billion

USD

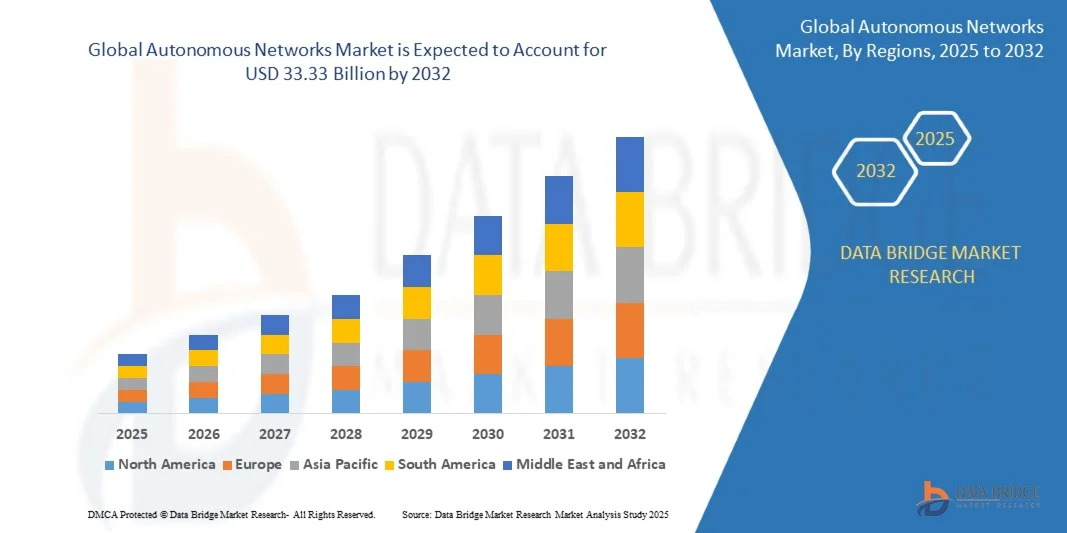

33.33 Billion

2024

2032

USD

7.82 Billion

USD

33.33 Billion

2024

2032

| 2025 –2032 | |

| USD 7.82 Billion | |

| USD 33.33 Billion | |

| % | |

|

Globale Marktsegmentierung für autonome Netzwerke nach Komponenten (Lösungen und Dienstleistungen), Bereitstellung (lokal und Cloud-basiert), Unternehmensgröße (Großunternehmen und KMU) und Endnutzer (IT & Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen, Transportwesen, Regierung, Gesundheitswesen, Einzelhandel, Fertigung, Bildung und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für autonome Netzwerke

- Der globale Markt für autonome Netzwerke wurde im Jahr 2024 auf 7,82 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 33,33 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,87 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasche Einführung von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Automatisierungstechnologien in Telekommunikations- und Unternehmensnetzwerken angetrieben. Dies ermöglicht selbstverwaltende, selbstoptimierende und selbstheilende Netzwerkinfrastrukturen, die menschliche Eingriffe und Betriebskosten minimieren.

- Darüber hinaus treibt die steigende Nachfrage nach effizientem Verkehrsmanagement, vorausschauender Wartung und verbesserter Servicezuverlässigkeit Unternehmen dazu an, autonome Netzwerksysteme zu integrieren. Diese Fortschritte transformieren den traditionellen Netzwerkbetrieb in intelligente, adaptive Ökosysteme und beschleunigen so das Marktwachstum insgesamt.

Marktanalyse für autonome Netzwerke

- Autonome Netzwerke nutzen KI, Analytik und Automatisierung, um intelligente, selbststeuernde Systeme zu schaffen, die ihre Leistung dynamisch optimieren und in Echtzeit auf Netzwerkbedingungen reagieren können. Diese Netzwerke werden immer wichtiger für die Bewältigung der zunehmenden Komplexität von 5G-, IoT- und Cloud-basierten Umgebungen in Branchen wie IT, Telekommunikation und Fertigung.

- Die zunehmende Bedeutung der digitalen Transformation, gepaart mit dem Bedarf an latenzarmer, skalierbarer und ausfallsicherer Netzwerkinfrastruktur, treibt die Marktnachfrage an. Die Fähigkeit autonomer Netzwerke, Ausfallzeiten zu reduzieren, die Sicherheit zu erhöhen und die betriebliche Effizienz zu verbessern, positioniert sie als Eckpfeiler von Konnektivitätslösungen der nächsten Generation.

- Nordamerika dominierte 2024 mit einem Anteil von 43,5 % den Markt für autonome Netzwerke, was auf die frühe Einführung von KI, maschinellem Lernen und Automatisierungstechnologien in den wichtigsten Telekommunikations- und IT-Sektoren zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, des zunehmenden Ausbaus von 5G-Netzen und der wachsenden Investitionen in digitale Ökosysteme die am schnellsten wachsende Region im Markt für autonome Netzwerke sein.

- Großunternehmen dominierten den Markt 2024 mit einem Marktanteil von 68,6 %, bedingt durch ihre umfangreichen Netzwerkinfrastrukturen und höheren Investitionen in KI-gestützte Netzwerkautomatisierung. Große Organisationen aus den Bereichen Telekommunikation, Finanzen und Fertigung setzen autonome Systeme ein, um die Netzwerkzuverlässigkeit zu erhöhen, die Bandbreitennutzung zu optimieren und vorausschauende Wartung zu gewährleisten. Der zunehmende Fokus auf Effizienz, datengestützte Entscheidungsfindung und operative Resilienz treibt die Akzeptanz dieser Systeme in Großunternehmen weiter an.

Berichtsumfang und Marktsegmentierung für autonome Netzwerke

|

Attribute |

Autonome Netzwerke: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für autonome Netzwerke

„KI-gesteuerte Echtzeit-Netzwerkautomatisierung“

- Der Markt für autonome Netzwerke wächst rasant, da KI-gestützte Echtzeit-Automatisierungstechnologien die Verwaltung, Optimierung und Sicherung von Netzwerken grundlegend verändern. Diese Systeme nutzen Algorithmen des maschinellen Lernens, prädiktive Analysen und geschlossene Regelkreise, um autonome Betriebsentscheidungen ohne menschliches Eingreifen zu treffen und so schnellere Reaktionszeiten und höhere Zuverlässigkeit zu gewährleisten.

- Nokia hat beispielsweise KI-gestützte Automatisierungsfunktionen in sein Framework für autonome Betriebsabläufe integriert, um Telekommunikationsbetreibern Netzwerkoptimierung und Fehlerbehebung in Echtzeit zu ermöglichen. Auch Ericssons Plattform für intelligente Automatisierung nutzt KI und datengesteuerte Richtlinien, um die Servicebereitstellung zu verbessern und das Kundenerlebnis in komplexen, domänenübergreifenden Netzwerken zu optimieren.

- KI-gestützte Netzwerkautomatisierung unterstützt die kontinuierliche Leistungsüberwachung, die Anomalieerkennung und die adaptive Ressourcenzuweisung und gewährleistet so einen optimalen Betrieb unter variierenden Verkehrslasten und Umgebungsbedingungen. Dieser proaktive Ansatz reduziert Ausfallzeiten, verbessert die Servicequalität und steigert die betriebliche Effizienz großer Netzwerke.

- Der Einsatz KI-gestützter Automatisierungstools in autonomen Netzwerken entspricht der wachsenden Nachfrage nach vollautomatischen Abläufen in modernen Telekommunikationsökosystemen. Dies ermöglicht es Netzbetreibern, Systeme dynamisch zu konfigurieren, Arbeitslasten zu priorisieren und Probleme zu beheben, bevor sie sich auf die Nutzer auswirken.

- Die Integration mit intelligenten Orchestrierungsplattformen ermöglicht autonomen Netzwerken die durchgängige Verwaltung des Servicelebenszyklus in Echtzeit. Diese Fähigkeit kommt Telekommunikations-, Unternehmens- und Cloud-Service-Anbietern zugute, indem sie eine konsistente Leistung und Compliance gewährleistet und gleichzeitig manuelle Eingriffe minimiert.

- Der Aufstieg KI-gestützter Echtzeitautomatisierung stellt einen grundlegenden Wandel im Netzwerkbetrieb dar und ermöglicht hochreaktive, selbstoptimierende Infrastrukturen. Mit der zunehmenden digitalen Transformation werden autonome Netzwerke zu einem Eckpfeiler der Kommunikations- und Servicebereitstellung der nächsten Generation.

Marktdynamik autonomer Netzwerke

Treiber

„Zunehmende Verbreitung von 5G und IoT“

- Der beschleunigte weltweite Ausbau von 5G und die zunehmende Verbreitung von IoT-Ökosystemen sind entscheidende Treiber für die Einführung autonomer Netzwerke. Diese Technologien stellen beispiellose Anforderungen an Skalierbarkeit, Latenz und Zuverlässigkeit der Netzwerke und erfordern intelligente Automatisierung zur Verwaltung komplexer Datenverkehrsmuster und vernetzter Geräte.

- Huawei Technologies integriert beispielsweise autonome Netzwerkfunktionen in seine 5G-Kernlösungen und ermöglicht so die Echtzeitoptimierung für dichte IoT-Implementierungen in Branchen wie Fertigung und Logistik. Dies unterstützt eine gleichbleibende Leistung für Anwendungen mit hohem Durchsatz und extrem niedriger Latenz.

- 5G-Netze benötigen eine adaptive Ressourcenzuweisung, um die vielfältigen Service-Slices – von der industriellen Automatisierung bis hin zu Streaming-Diensten für Endverbraucher – zu verwalten. Autonome Netze ermöglichen diese Optimierung durch selbstanpassende Algorithmen, die Service-Level-Agreements ohne manuelle Überwachung einhalten.

- IoT-Implementierungen erstrecken sich oft über riesige Gerätenetzwerke und erzeugen kontinuierlich vielfältige Datenströme. Autonome Systeme überwachen und priorisieren Arbeitslasten, bewältigen Überlastungen und gewährleisten die Sicherheit vernetzter Geräte. Dadurch sind sie unverzichtbar für das industrielle IoT und die Infrastruktur intelligenter Städte.

- Mit dem Wachstum branchenübergreifender Anwendungen wie autonomen Fahrzeugen, intelligenter Fertigung und Telemedizin wird der Bedarf an selbstoptimierenden Netzwerkarchitekturen immer wichtiger. Autonome Netzwerke erfüllen diese Anforderung, indem sie Ausfallsicherheit und Flexibilität für komplexe, leistungsstarke Verbindungsumgebungen bieten.

Zurückhaltung/Herausforderung

„Hohe Kosten und Komplexität bei veralteten Netzwerken“

- Die hohen Kosten für die Implementierung autonomer Netzwerkfunktionen und die komplexe Integration dieser Funktionen in bestehende Infrastrukturen stellen erhebliche Herausforderungen für die Marktexpansion dar. Fortschrittliche Automatisierungssysteme erfordern substanzielle Investitionen in KI-Plattformen, domänenübergreifende Orchestrierungswerkzeuge und skalierbare Rechenressourcen.

- Beispielsweise stehen Betreiber, die von traditionellen Netzwerkmanagementsystemen auf autonome Architekturen umsteigen, häufig vor Kompatibilitätsproblemen mit älterer Hardware verschiedener Hersteller. Diese Integrationskomplexität erhöht die Entwicklungskosten und verlängert die Implementierungszeiten, wie bei regionalen Telekommunikationsmodernisierungsprojekten zu beobachten ist.

- Ältere Netzwerke verfügen möglicherweise nicht über die notwendige Programmierbarkeit und API-basierte Offenheit, um autonome Echtzeitfunktionen zu unterstützen, was vor der Integration eine umfassende Modernisierung erfordert. Dies stellt insbesondere für Betreiber in Märkten mit älterer Infrastruktur eine finanzielle und technische Hürde dar.

- Der Bedarf an qualifiziertem Personal für die Durchführung von Migrationsprojekten, die Konfiguration der Interoperabilität und die Wartung hybrider Infrastrukturen treibt die Kosten und das operative Risiko weiter in die Höhe. Kleinere Serviceanbieter können diese Anforderungen im Vergleich zu größeren Betreibern mit umfassenderen finanziellen Ressourcen als unüberwindbar empfinden.

- Die Bewältigung dieser Herausforderungen erfordert die Standardisierung von Protokollen, die Einführung modularer Automatisierungsframeworks und die Umsetzung schrittweiser Migrationsstrategien. Die Verbesserung der Kompatibilität zwischen neuen autonomen Systemen und bestehenden Legacy-Umgebungen ist unerlässlich, um die Markteinführung zu beschleunigen und gleichzeitig Kosten und Betriebskomplexität zu kontrollieren.

Marktumfang für autonome Netzwerke

Der Markt ist segmentiert nach Komponente, Einsatzgebiet, Unternehmenstyp und Endnutzer.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für autonome Netzwerke in Lösungen und Dienstleistungen unterteilt. Das Lösungssegment dominierte den Markt mit einem Umsatzanteil von 65 % im Jahr 2024. Treiber dieser Entwicklung waren der zunehmende Einsatz von Automatisierung, KI-gestützter Analytik und Orchestrierungsplattformen zur Verwaltung komplexer Netzwerkinfrastrukturen. Unternehmen setzen vermehrt auf Lösungen für autonome Netzwerke, um menschliche Eingriffe zu minimieren, die Skalierbarkeit zu verbessern und eine schnellere Fehlererkennung und -behebung zu gewährleisten. Die Notwendigkeit, große Datenmengen aus IoT-, 5G- und Edge-Netzwerken zu verwalten, hat die Einführung integrierter Automatisierungslösungen, die die Leistung optimieren und Ausfallzeiten reduzieren, weiter beschleunigt.

Der Dienstleistungssektor dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Beratungs-, Integrations- und Managed Services zur Unterstützung der Implementierung und Wartung autonomer Systeme. Unternehmen suchen Expertenunterstützung für die Implementierung KI-basierter Automatisierungsframeworks und die Gewährleistung nahtloser Interoperabilität zwischen bestehenden und modernen Netzwerkumgebungen. Die zunehmende Abhängigkeit von Serviceanbietern für kontinuierliches Monitoring, Analysen und Software-Upgrades wird die Dynamik dieses Segments im Prognosezeitraum voraussichtlich weiter ankurbeln.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der Markt für autonome Netzwerke in On-Premises- und Cloud-basierte Lösungen unterteilt. Das On-Premises-Segment hielt 2024 den größten Marktanteil, was auf die Präferenz großer Unternehmen zurückzuführen ist, die Kontrolle über Datensicherheit und Compliance innerhalb ihrer eigenen Infrastruktur zu behalten. Branchen wie Banken, Finanzdienstleistungen und Versicherungen (BFSI) sowie der öffentliche Sektor priorisieren On-Premises-Bereitstellungen, um sensible Daten zu schützen und die Einhaltung gesetzlicher Bestimmungen sicherzustellen. Die Möglichkeit, Automatisierungssysteme an interne Richtlinien anzupassen und in bestehende IT-Frameworks zu integrieren, trägt ebenfalls zur Dominanz dieses Segments bei.

Das Cloud-basierte Segment wird aufgrund seiner Skalierbarkeit, Kosteneffizienz und einfachen Fernverwaltung voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Cloud-basierte autonome Netzwerke ermöglichen die schnellere Bereitstellung von Automatisierungstools, Echtzeitanalysen und KI-Funktionen in verteilten Umgebungen. Der zunehmende Trend zu hybriden Arbeitsmodellen, die digitale Transformation und die Verbreitung von SaaS-basierten Netzwerkmanagementplattformen sind Schlüsselfaktoren für die rasche Akzeptanz cloudbasierter Bereitstellungsmodelle.

- Nach Unternehmenstyp

Basierend auf der Unternehmensgröße ist der Markt in Großunternehmen und KMU unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Anteil von 68,6 % im Jahr 2024, vor allem aufgrund der umfangreichen Netzwerkinfrastrukturen und höherer Investitionen in KI-gestützte Netzwerkautomatisierung. Große Unternehmen aus den Bereichen Telekommunikation, Finanzen und Fertigung setzen autonome Systeme ein, um die Netzwerkzuverlässigkeit zu erhöhen, die Bandbreitennutzung zu optimieren und vorausschauende Wartung zu gewährleisten. Der zunehmende Fokus auf Effizienz, datengestützte Entscheidungsfindung und operative Resilienz treibt die Akzeptanz dieser Systeme in Großunternehmen weiter an.

Dem KMU-Segment wird von 2025 bis 2032 voraussichtlich das schnellste Wachstum zugeschrieben, begünstigt durch die zunehmende Erschwinglichkeit und Verfügbarkeit cloudbasierter Automatisierungstools. KMU nutzen autonome Netzwerklösungen, um Betriebskosten zu senken, die Verwaltung zu vereinfachen und die Netzwerktransparenz zu verbessern, ohne umfangreiches internes IT-Know-how zu benötigen. Der Aufstieg abonnementbasierter und modularer Bereitstellungsmodelle hat es KMU erleichtert, diese Technologien schrittweise einzuführen und so das Segmentwachstum voranzutreiben.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in IT & Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Transportwesen, öffentliche Verwaltung, Gesundheitswesen, Einzelhandel, Fertigung, Bildung und Sonstige unterteilt. Das Segment IT & Telekommunikation dominierte den Markt im Jahr 2024, angetrieben durch den rasanten Ausbau von 5G-Netzen, hohes Datenaufkommen und den Bedarf an selbstoptimierenden und selbstheilenden Netzwerkfunktionen. Telekommunikationsanbieter investieren massiv in KI-gestützte Automatisierung, um die Servicebereitstellung zu verbessern, komplexe Netzwerktopologien zu verwalten und Latenzzeiten zu minimieren. Die Einführung autonomer Netzwerke ermöglicht es ihnen, dynamische Verkehrslasten effizient zu bewältigen und ein optimales Kundenerlebnis zu gewährleisten.

Der Gesundheitssektor wird voraussichtlich von 2025 bis 2032 am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung der Gesundheitsinfrastruktur und die wachsende Bedeutung von Echtzeit-Datenverbindungen. Autonome Netzwerke ermöglichen den reibungslosen Betrieb vernetzter medizinischer Geräte, Telemedizinplattformen und Patientenüberwachungssysteme mit erhöhter Sicherheit und Zuverlässigkeit. Der Bedarf an unterbrechungsfreiem Datenfluss und minimalen Ausfallzeiten in kritischen Bereichen des Gesundheitswesens ist ein wesentlicher Faktor für die rasche Verbreitung dieser Technologien.

Regionale Analyse des Marktes für autonome Netzwerke

- Nordamerika dominierte 2024 den Markt für autonome Netzwerke mit dem größten Umsatzanteil von 43,5 %, was auf die frühe Einführung von KI-, maschinellem Lern- und Automatisierungstechnologien in den wichtigsten Telekommunikations- und IT-Sektoren zurückzuführen ist.

- Die Region profitiert von einer starken Präsenz führender Netzbetreiber und Technologieinnovatoren, die in selbstoptimierende und selbstheilende Netzwerksysteme investieren.

- Die Nachfrage nach effizientem Verkehrsmanagement, reduzierten Betriebskosten und erhöhter Servicezuverlässigkeit treibt die breite Akzeptanz in allen Branchen voran. Der robuste 5G-Ausbau und der zunehmende Einsatz von Edge Computing stärken Nordamerikas Führungsrolle in der Entwicklung autonomer Netzwerke zusätzlich.

Markteinblicke für autonome Netzwerke in den USA

Der US-amerikanische Markt für autonome Netzwerke war 2024 der größte in Nordamerika. Dies wird durch die rasante digitale Transformation und hohe Investitionen in KI-gestützte Netzwerkmanagementlösungen begünstigt. Große Telekommunikationsanbieter und Cloud-Service-Provider setzen verstärkt auf Automatisierung, um die Servicequalität und die betriebliche Effizienz zu verbessern. Die zunehmende Verbreitung von 5G-Netzen, IoT und datenintensiven Anwendungen erfordert fortschrittliche autonome Systeme, die eine dynamische Ressourcenzuweisung und vorausschauende Wartung ermöglichen. Darüber hinaus treiben staatliche Förderprogramme zur Modernisierung der digitalen Infrastruktur das Marktwachstum in den USA weiter an.

Einblick in den europäischen Markt für autonome Netzwerke

Der europäische Markt für autonome Netzwerke wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch starke regulatorische Unterstützung für die digitale Transformation und intelligente Vernetzung. Europäische Staaten investieren zunehmend in KI-basierte Netzwerklösungen, um die grenzüberschreitende Datenkommunikation und die Cybersicherheit zu verbessern. Der steigende Bedarf an Automatisierung in Telekommunikations- und Unternehmensnetzwerken fördert die Akzeptanz, insbesondere im Industrie- und Regierungssektor. Der Fokus der Region auf Nachhaltigkeit und energieeffiziente Systeme begünstigt zudem den Einsatz intelligenter, selbstverwaltender Netzwerktechnologien.

Markteinblicke für autonome Netzwerke in Großbritannien

Der Markt für autonome Netzwerke in Großbritannien wird im Prognosezeitraum voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der rasante Ausbau der 5G-Infrastruktur und die zunehmende Nutzung cloudbasierter und KI-integrierter Kommunikationsnetze. Unternehmen setzen verstärkt auf Automatisierung, um ihre operative Agilität zu steigern und die Latenz bei der Datenübertragung zu reduzieren. Die wachsende Digitalwirtschaft, kombiniert mit starken Initiativen für Smart-City-Projekte und fortschrittliche Netzwerk-Orchestrierung, unterstützt das Marktwachstum. Großbritanniens Fokus auf Cybersicherheit und Innovationen in der Telekommunikationsautomatisierung dürfte seine Wettbewerbsfähigkeit in Europa sichern.

Einblick in den deutschen Markt für autonome Netzwerke

Der deutsche Markt für autonome Netzwerke dürfte im Prognosezeitraum deutlich wachsen. Treiber dieser Entwicklung sind die starke industrielle Basis des Landes und der Fokus auf die Einführung von Industrie 4.0. Deutsche Unternehmen integrieren KI und maschinelles Lernen zur automatisierten Netzwerkoptimierung, insbesondere in der Fertigungsindustrie und der Automobilbranche. Die staatliche Förderung der digitalen Transformation und der 5G-Konnektivität treibt Innovationen in der Netzwerkautomatisierung voran. Darüber hinaus tragen die fortschrittliche IT-Infrastruktur und das hohe Engagement für Datenschutz maßgeblich zum Marktwachstum in Deutschland bei.

Markteinblicke für autonome Netzwerke im asiatisch-pazifischen Raum

Der Markt für autonome Netzwerke im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, der zunehmende Ausbau von 5G und steigende Investitionen in digitale Ökosysteme. Länder wie China, Japan und Indien sind führend bei der Einführung KI-basierter Automatisierung für Telekommunikations- und Unternehmensnetzwerke. Der wachsende Datenverkehr in der Region, verbunden mit dem Bedarf an intelligenter Netzwerküberwachung und Fehlermanagement, treibt die Nachfrage an. Staatlich geförderte Initiativen zur Digitalisierung und zum Ausbau intelligenter Infrastrukturen verbessern die Marktaussichten zusätzlich.

Markteinblicke zu autonomen Netzwerken in China

China hielt 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben durch den aggressiven 5G-Ausbau und massive Investitionen in KI und Automatisierung. Chinas Telekommunikationsriesen sind führend in der Entwicklung selbstoptimierender und vorausschauender Netzwerksysteme, um die wachsenden IoT- und Smart-City-Infrastrukturen zu unterstützen. Heimische Innovationen, starke Fertigungskapazitäten und staatliche Förderung der digitalen Transformation beschleunigen die Einführung dieser Technologien. Darüber hinaus sichert die steigende Nachfrage von Unternehmen nach schnellen, automatisierten Netzwerken Chinas anhaltende Dominanz in der Region.

Einblick in den japanischen Markt für autonome Netzwerke

Der japanische Markt für autonome Netzwerke verzeichnet ein starkes Wachstum, das durch den Fokus des Landes auf technologische Innovation und fortschrittliche Vernetzung begünstigt wird. Japanische Telekommunikations- und IT-Betreiber integrieren KI-gestützte Automatisierung, um die Servicezuverlässigkeit zu erhöhen und die Netzwerkleistung zu optimieren. Der Aufstieg von Smart Cities, autonomen Fahrzeugen und IoT-Ökosystemen treibt den Bedarf an selbstverwaltenden Netzwerken weiter an. Darüber hinaus deckt sich Japans Fokus auf Effizienz, Präzision und minimale Ausfallzeiten mit den Kernzielen der Implementierung autonomer Netzwerke und positioniert das Land als wichtigen Wachstumsmarkt im asiatisch-pazifischen Raum.

Marktanteil autonomer Netzwerke

Die Branche der autonomen Netzwerke wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Arista Networks, Inc. (USA)

- Ciena Corporation (USA)

- Huawei Technologies Co., Ltd. (China)

- Juniper Networks, Inc. (USA)

- NEC Corporation (Japan)

- Nokia Corporation (Finnland)

- Broadcom (USA)

- Cisco Systems, Inc. (USA)

- Ericsson (Schweden)

- Extreme Networks, Inc. (USA)

- Hewlett-Packard Enterprise (USA)

- IBM Corporation (USA)

- ZTE Corporation (China)

- Versa Networks (USA)

- Arrcus, Inc. (USA)

Neueste Entwicklungen auf dem Markt für autonome Netzwerke

- Im August 2025 brachte Cisco Systems seine Autonomous Network Cloud Suite auf den Markt, eine umfassende Plattform, die KI-gestützte Analysen, absichtsbasierte Netzwerkfunktionen und prädiktive Automatisierung vereint. Diese Weiterentwicklung stärkt Ciscos Fähigkeit, vollständig selbstverwaltende Netzwerk-Ökosysteme bereitzustellen, die Echtzeitoptimierung und Fehlererkennung ermöglichen. Unternehmen können adaptive Netzwerke einsetzen, die intelligent auf Verkehrsschwankungen und Sicherheitsbedrohungen reagieren. Dadurch werden Ausfallzeiten und Betriebskosten reduziert. Diese strategische Markteinführung festigt Ciscos Marktführerschaft und beschleunigt die weltweite Einführung autonomer Netzwerkarchitekturen in Unternehmen und der Telekommunikationsbranche.

- Im Juni 2025 ging die Nokia Corporation eine strategische Partnerschaft mit Microsoft Azure ein, um gemeinsam Cloud-native autonome Netzwerklösungen der nächsten Generation zu entwickeln. Die Zusammenarbeit konzentriert sich auf die Integration von KI, maschinellem Lernen und fortschrittlichen Orchestrierungstools, um die Leistung von 5G-Netzwerken zu optimieren und das Lebenszyklusmanagement zu automatisieren. Diese Initiative ermöglicht Telekommunikationsbetreibern höhere Agilität, Skalierbarkeit und Energieeffizienz ihrer Netzwerkinfrastruktur. Die Allianz positioniert Nokia als wichtigen Innovator in der Konvergenz von Cloud und autonomen Netzwerken, treibt die digitale Transformation voran und verbessert die Servicezuverlässigkeit in der globalen Telekommunikationsbranche.

- Im April 2025 stellte Huawei Technologies seine Plattform für autonomes Fahren (ADN) 3.0 vor. Diese zeichnet sich durch fortschrittliche KI-Orchestrierung, geschlossene Automatisierung und vorausschauende Wartung aus. Ziel der Plattform ist ein intelligenter, selbstoptimierender und selbstheilender Netzwerkbetrieb in großflächigen Telekommunikationsumgebungen. Durch die Möglichkeit für Betreiber, Dienste schneller bereitzustellen und das Fehlermanagement zu verbessern, stärkt Huawei seine Position im Bereich der KI-basierten Netzwerkautomatisierung. Diese Entwicklung unterstützt zudem den Branchenwandel hin zu umweltfreundlicheren und effizienteren Netzen, die den Anforderungen des wachsenden 5G- und IoT-Netzes gerecht werden.

- Im März 2025 stellte Arista Networks eine Reihe von KI-Netzwerkprojekten vor, die auf Ethernet-basierten Infrastrukturen beruhen und den steigenden Bandbreitenbedarf von KI- und Machine-Learning-Serverclustern decken sollen. Die Initiative konzentriert sich auf die Verbesserung von Skalierbarkeit, Automatisierung und Leistungseffizienz in hochdichten Rechenzentren. Durch die Anpassung seiner Netzwerklösungen an die sich wandelnden Anforderungen KI-gesteuerter Rechenumgebungen stärkt Arista seine führende Position bei der Bereitstellung leistungsstarker, autonomer Netzwerklösungen und gewährleistet so einen zuverlässigen Datenfluss und minimale Latenzzeiten für KI-Workloads.

- Im Februar 2025 schloss die Redwire Corporation die Übernahme von Edge Autonomy für 925 Millionen US-Dollar ab. Dieser strategische Schritt dient der Erweiterung der Marktpräsenz im Bereich Automatisierung und Integration autonomer Systeme. Durch die Akquisition stärkt Redwire seine Kompetenzen im Einsatz unbemannter Flugsysteme in Verbindung mit intelligenten autonomen Netzwerktechnologien. Der Zusammenschluss erhöht das Innovationspotenzial in den Bereichen Verteidigung, Luft- und Raumfahrt sowie industrielle Automatisierung, festigt die Marktposition im Bereich autonomer Netzwerke und ebnet den Weg für fortschrittliche KI-gestützte Netzwerkmanagementsysteme.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.