Global Autonomous Surgical Robotics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.59 Billion

USD

4.48 Billion

2024

2032

USD

1.59 Billion

USD

4.48 Billion

2024

2032

| 2025 –2032 | |

| USD 1.59 Billion | |

| USD 4.48 Billion | |

| % | |

|

Globale Marktsegmentierung für autonome chirurgische Roboter nach Typ (Chirurgiesysteme, Instrumente, Zubehör und Dienstleistungen), Anwendung (Allgemeinchirurgie, Urologie, Gynäkologie, Orthopädie, Kardiologie, Kopf- und Halschirurgie (einschließlich Neurologie) und andere Operationen), Endbenutzer (Krankenhäuser, ambulante Operationszentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für autonome chirurgische Robotik

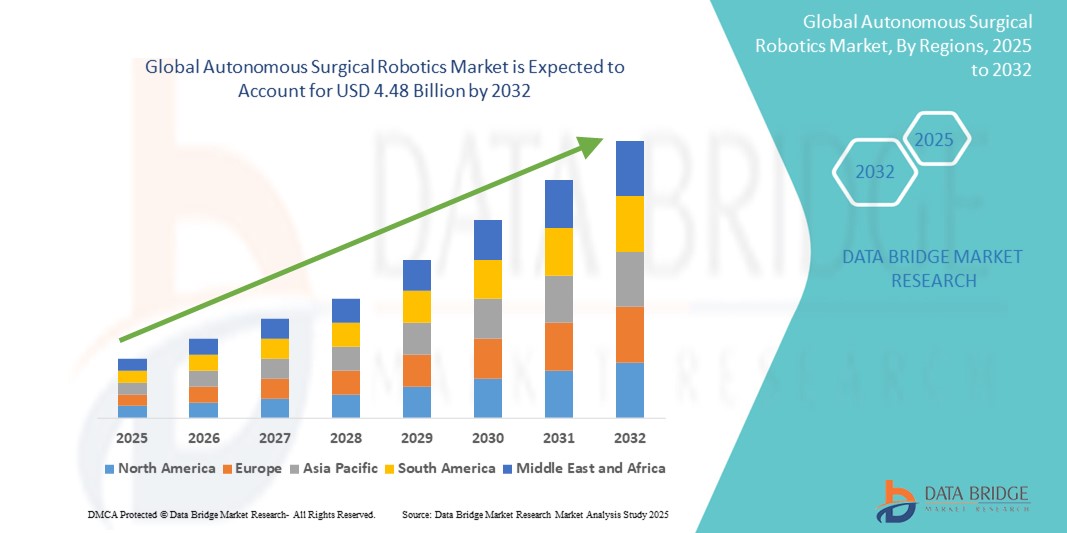

- Der globale Markt für autonome chirurgische Roboter wird im Jahr 2024 auf 1,59 Milliarden US-Dollar geschätzt und soll bis 2032 4,48 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 13,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt im Bereich der chirurgischen Automatisierung und robotergestützter Verfahren vorangetrieben, was zu einer zunehmenden Digitalisierung sowohl in Operationssälen als auch in ambulanten chirurgischen Einrichtungen führt.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, minimalinvasiven und KI-integrierten chirurgischen Lösungen die autonome chirurgische Robotik als Fortschritt der nächsten Generation in der chirurgischen Technologie. Diese konvergierenden Faktoren beschleunigen die Verbreitung autonomer chirurgischer Robotiklösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für autonome chirurgische Robotik

- Autonome chirurgische Roboter, die fortschrittliche Bildgebung, KI-gesteuerte Navigation und robotische Präzision nutzen, um minimalinvasive Eingriffe mit minimalem menschlichen Eingriff durchzuführen, werden in modernen Operationssälen immer wichtiger. Diese Systeme verbessern die chirurgische Genauigkeit, reduzieren Komplikationen, verkürzen die Genesungszeiten und ermöglichen komplexe Eingriffe in schwer zugänglichen anatomischen Bereichen.

- Die wachsende Nachfrage nach autonomen chirurgischen Robotersystemen wird vor allem durch die steigende Prävalenz chronischer Krankheiten, die eine Operation erfordern, die zunehmende Anwendung minimalinvasiver Techniken, technologische Fortschritte in den Bereichen KI und maschinelles Lernen sowie einen weltweiten Mangel an qualifizierten Chirurgen angetrieben.

- Nordamerika dominierte den Markt für autonome chirurgische Robotik mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Dies ist auf die frühe Einführung von Roboterchirurgieplattformen, eine gut etablierte Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die starke Präsenz wichtiger Akteure wie Intuitive Surgical, Medtronic und Johnson & Johnson zurückzuführen. Die USA sind führend auf dem regionalen Markt mit weit verbreiteten Installationen in Tertiärkrankenhäusern und chirurgischen Zentren sowie der schnellen Integration von KI-gestützten Entscheidungshilfetools.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für autonome chirurgische Roboter sein und von 2025 bis 2032 voraussichtlich eine jährliche Wachstumsrate von 19,3 % aufweisen. Grund hierfür sind steigende Investitionen im Gesundheitswesen, der zunehmende Medizintourismus, die Verbesserung der chirurgischen Infrastruktur und die steigende Nachfrage nach präzisen chirurgischen Eingriffen in bevölkerungsreichen Ländern wie China und Indien.

- Das Segment der chirurgischen Systeme dominierte den Markt für autonome chirurgische Roboter mit einem größten Umsatzanteil von 58,3 % im Jahr 2024. Dies ist auf die steigende Nachfrage nach vollintegrierten Roboterplattformen zurückzuführen, die chirurgische Aufgaben mit minimalem menschlichen Eingriff durchführen. Diese Systeme bieten präzise Steuerung, reduzierte Traumata und schnellere Genesungszeiten, was zu verbesserten Patientenergebnissen und einer höheren Kosteneffizienz im Krankenhaus beiträgt.

Berichtsumfang und Marktsegmentierung für autonome chirurgische Robotik

|

Eigenschaften |

Wichtige Markteinblicke in die autonome chirurgische Robotik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für autonome Operationsrobotik

„ Fortschritte bei den Fähigkeiten intelligenter Systeme und der chirurgischen Präzision “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für autonome Operationsroboter ist die Integration fortschrittlicher künstlicher Intelligenz (KI), maschinellen Lernens und Echtzeit-Datenanalyse in roboterassistierte Operationsplattformen. Diese Technologien verbessern die Operationsplanung, die intraoperative Entscheidungsfindung und die Durchführung von Eingriffen und ermöglichen so mehr Präzision, Sicherheit und Personalisierung bei minimalinvasiven Operationen.

- Führende Plattformen wie das Hugo RAS-System von Medtronic und das Versius-System von CMR Surgical sind beispielsweise mit KI-gestützten Modulen ausgestattet, die Chirurgen durch anatomische Echtzeit-Kartierung, Anpassung der Instrumentenbahn und automatische Sicherheitsprotokolle unterstützen. Diese Funktionen reduzieren die Fehlerquote erheblich und verbessern die Patientenergebnisse.

- Die Integration von KI in Robotersysteme ermöglicht das kontinuierliche Erlernen chirurgischer Muster, prädiktive Analysen zur Komplikationsprävention und die postoperative Datenanalyse zur Optimierung zukünftiger Eingriffe. Einige Systeme können anatomische Orientierungspunkte selbstständig identifizieren, die Gewebereaktion beurteilen und die Instrumente entsprechend steuern. Dadurch wird die Abhängigkeit von manueller Steuerung in kritischen Operationsphasen minimiert.

- Diese intelligenten chirurgischen Plattformen integrieren zunehmend auch Funktionen zur Verarbeitung natürlicher Sprache (NLP). Dadurch können Chirurgen während der Eingriffe freihändig und sprachgesteuert mit Robotersystemen interagieren. Dies reduziert Arbeitsunterbrechungen und verbessert die Konzentration bei komplexen Operationen.

- Darüber hinaus ermöglicht die Integration autonomer Roboter in krankenhausweite elektronische Gesundheitsakten (EHR) und Bildgebungssysteme den präoperativen Datenimport und die postoperative Ergebnisverfolgung, wodurch ein optimiertes und vernetztes chirurgisches Ökosystem entsteht.

- Die wachsende Nachfrage nach hochautomatisierten, KI-gestützten chirurgischen Roboterplattformen verändert Operationssäle in Industrie- und Schwellenländern rasant. Krankenhäuser und chirurgische Zentren setzen verstärkt auf Technologien, die die Operationszeit verkürzen, die Genauigkeit verbessern und die Komplikationsrate senken – und so das nachhaltige Marktwachstum für autonome chirurgische Roboter vorantreiben.

Marktdynamik für autonome chirurgische Robotik

Treiber

„Steigender Bedarf aufgrund steigender chirurgischer Nachfrage und technologischer Fortschritte“

- Die zunehmende Verbreitung chronischer Krankheiten und die weltweite Alterung der Bevölkerung treiben die Nachfrage nach fortschrittlichen chirurgischen Verfahren deutlich voran. Als Reaktion darauf beschleunigt sich der Einsatz autonomer chirurgischer Roboter, da Gesundheitssysteme Präzision, Konsistenz und verbesserte Ergebnisse in der Chirurgie anstreben.

- So stellte Intuitive Surgical im April 2024 Updates seines da Vinci-Systems vor, die KI-basierte Verbesserungen zur Verbesserung des autonomen Manövrierens bei komplexen Eingriffen beinhalten. Solche strategischen Innovationen wichtiger Unternehmen dürften das Wachstum der Branche für autonome Operationsroboter im Prognosezeitraum vorantreiben.

- Da Krankenhäuser und chirurgische Zentren sich auf die Verkürzung der Operationszeiten, die Verbesserung der chirurgischen Genauigkeit und die Verbesserung der Patientensicherheit konzentrieren, bieten autonome Operationsroboter überlegene Fähigkeiten wie Echtzeitanalysen, verbesserte Visualisierung und automatisierte Werkzeugsteuerung und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen manuellen Operationen dar.

- Darüber hinaus machen die wachsende Popularität minimalinvasiver Chirurgie und die Forderung nach kürzeren Krankenhausaufenthalten autonome Roboter zu einem zentralen Bestandteil moderner Operationssäle, mit nahtloser Integration in Krankenhaus-IT-Systeme, KI-basierter Entscheidungsfindung und Fernsteuerungsoptionen.

- Der Komfort robotergestützter Präzision, das geringere Komplikationsrisiko, die geringere Ermüdung der Chirurgen und die Möglichkeit, das Training über Simulationsplattformen zu unterstützen, sind Schlüsselfaktoren für den Einsatz autonomer chirurgischer Roboter in allgemeinen, orthopädischen, kardiovaskulären und neurochirurgischen Eingriffen. Der Trend zu ambulanten Roboteroperationen und die zunehmende Verfügbarkeit modularer, benutzerfreundlicher Robotersysteme tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich hoher Anschaffungskosten und Datensicherheit “

- Die hohen Anschaffungskosten für robotergestützte Chirurgiesysteme sowie die Kosten für Wartung, Schulung und erforderliche Infrastruktur-Upgrades stellen weiterhin ein großes Hindernis für eine breite Einführung dar – insbesondere in Entwicklungsländern und mit eingeschränkten Budgets im Gesundheitswesen.

- So können beispielsweise die durchschnittlichen Kosten für die Installation einer modernen chirurgischen Robotersuite 2 Millionen US-Dollar übersteigen , was den ROI zu einem entscheidenden Faktor für kleinere Krankenhäuser und ambulante chirurgische Zentren macht.

- Darüber hinaus stellen Cybersicherheitsbedenken im Zusammenhang mit vernetzten Robotern – wie potenzielle Hackerangriffe, Datenschutzverletzungen oder KI-Manipulationen – wachsende Risiken dar. Da Operationsroboter zunehmend auf Netzwerkkonnektivität und Cloud-basierte Analysen angewiesen sind, ist der Schutz von Patientendaten und Operationsprotokollen von größter Bedeutung.

- Um das Vertrauen der Stakeholder zu gewinnen, ist es wichtig, diese Herausforderungen durch robuste Datenverschlüsselung, sichere Softwarearchitekturen, regelmäßige Systemaktualisierungen und die Einhaltung internationaler IT-Sicherheitsstandards im Gesundheitswesen (z. B. HIPAA, DSGVO) zu bewältigen.

- Unternehmen wie Stryker, Medtronic und Johnson & Johnson investieren massiv in die Verbesserung der Erschwinglichkeit und Sicherheit ihrer autonomen Systeme und bieten skalierbare Modelle und Plattformen mit eingebetteter Cybersicherheit an.

- Die Überwindung dieser Hürden durch Innovationen bei kostengünstigen Robot-as-a-Service-Modellen (RaaS), den Ausbau von Schulungsprogrammen für Chirurgen und ein stärkeres Bewusstsein für den klinischen Nutzen wird für ein nachhaltiges Wachstum im Markt für autonome chirurgische Robotik von entscheidender Bedeutung sein.

Marktumfang für autonome chirurgische Robotik

Der Markt ist nach Typ, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für autonome chirurgische Roboter ist nach Typ in chirurgische Systeme, Instrumente und Zubehör sowie Dienstleistungen unterteilt. Das Segment der chirurgischen Systeme hatte im Jahr 2024 mit 58,3 % den größten Marktanteil, angetrieben von der steigenden Nachfrage nach vollintegrierten Roboterplattformen, die chirurgische Aufgaben mit minimalem menschlichen Eingriff durchführen. Diese Systeme bieten präzise Steuerung, reduzierte Traumata und schnellere Genesungszeiten, was zu verbesserten Patientenergebnissen und einer höheren Kosteneffizienz im Krankenhaus beiträgt.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 mit 18,9 % die höchste jährliche Wachstumsrate verzeichnen, was auf den steigenden Bedarf an Wartung, Software-Updates, Schulungen und technischem Support zurückzuführen ist. Mit dem Ausbau der Roboterinfrastruktur in Krankenhäusern steigt auch die Nachfrage nach Supportleistungen zur Gewährleistung von Verfügbarkeit und optimaler Leistung rasant an.

- Nach Anwendung

Der Markt für autonome chirurgische Roboter ist nach Anwendungsgebieten in die Bereiche Allgemeinchirurgie, Urologie, Gynäkologie, Orthopädie, Kardiologie, Kopf-Hals-Chirurgie (einschließlich Neurologie) und sonstige Chirurgie unterteilt. Das Segment Orthopädie erzielte 2024 mit 31,6 % den größten Marktanteil, was auf die zunehmende Verbreitung von Gelenkerkrankungen und die hohen Erfolgsraten roboterassistierter Gelenkersatzoperationen zurückzuführen ist. Robotersysteme ermöglichen eine bessere Ausrichtung und Implantatpositionierung, was zu verbesserter chirurgischer Präzision und kürzeren Genesungszeiten führt.

Das Segment der gynäkologischen Chirurgie dürfte im Prognosezeitraum mit 17,4 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, unterstützt durch die steigende Nachfrage nach minimalinvasiven Hysterektomien und Myomektomien, insbesondere in den entwickelten Märkten.

- Nach Endbenutzer

Der Markt für autonome chirurgische Roboter ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren (ASCs) und andere segmentiert. Das Krankenhaussegment hielt im Jahr 2024 mit 65,2 % den größten Marktanteil. Dies ist auf die hohe Investitionskapazität, die Präsenz multidisziplinärer chirurgischer Abteilungen und die zunehmende Nutzung technologisch fortschrittlicher Lösungen zur Verbesserung der chirurgischen Präzision und Patientenversorgung zurückzuführen.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,1 % am schnellsten wachsen. Grund hierfür sind die zunehmende Verlagerung hin zu ambulanten Operationen, die Nachfrage nach ambulanten Eingriffen und die Einführung kompakter und kosteneffizienter Robotersysteme in kleineren Kliniken.

Regionale Analyse des Marktes für autonome chirurgische Robotik

- Nordamerika dominierte den Markt für autonome chirurgische Robotik mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch die schnelle Einführung robotergestützter Operationen

- günstige Erstattungsrichtlinien und die Präsenz großer Marktteilnehmer wie Intuitive Surgical, Stryker und Johnson & Johnson

- Die fortschrittliche Gesundheitsinfrastruktur der Region, gepaart mit einer starken Nachfrage nach minimalinvasiven Eingriffen und Investitionen in KI-gestützte chirurgische Plattformen, treibt das Wachstum sowohl im stationären als auch im ambulanten Bereich weiter voran.

Einblicke in den Markt für autonome Operationsrobotik in den USA

Der US-Markt für autonome Operationsroboter erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die führende Position des Landes bei der Installation robotergestützter Chirurgie, Innovationen bei der KI-Integration und das wachsende Behandlungsvolumen in den Bereichen Kardiologie, Orthopädie und Urologie zurückzuführen. Die wachsende ältere Bevölkerung des Landes, die Präferenz der Chirurgen für robotische Unterstützung und die zunehmenden FDA-Zulassungen für neuartige autonome Plattformen beschleunigen das Branchenwachstum.

Einblicke in den europäischen Markt für autonome chirurgische Robotik

Der europäische Markt für autonome chirurgische Roboter machte 2024 30,6 % des weltweiten Umsatzes aus und wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % wachsen. Dies ist auf die zunehmende Nutzung von Robotertechnologien in öffentlichen und privaten Krankenhäusern sowie unterstützende Regulierungsinitiativen der Europäischen Kommission zur digitalen Transformation des Gesundheitswesens zurückzuführen. Führende Länder wie Deutschland, Frankreich und Großbritannien konzentrieren sich darauf, den Zugang zur Präzisionschirurgie durch nationale Finanzierungen und klinische Forschungspartnerschaften zu erweitern.

Einblicke in den britischen Markt für autonome Operationsrobotik

Der britische Markt für autonome Operationsroboter wird im Prognosezeitraum voraussichtlich um durchschnittlich 16,9 % wachsen. Dies wird durch steigende Investitionen in chirurgische Innovationen und Initiativen des britischen Gesundheitsdienstes (NHS) zur Integration von Robotersystemen in Operationssäle unterstützt. Der Schwerpunkt auf Patientensicherheit, schnellerer Genesung und digitalen chirurgischen Trainingsprogrammen fördert die Akzeptanz sowohl in Universitätskliniken als auch in kommunalen Krankenhäusern.

Markteinblicke für autonome Operationsrobotik in Deutschland

Der deutsche Markt für autonome Operationsroboter wird voraussichtlich mit einer jährlichen Wachstumsrate von 18,1 % wachsen. Dies ist auf das technologisch fortschrittliche Gesundheitssystem, die frühzeitige Einführung autonomer Navigation in der Chirurgie und die steigende Nachfrage nach roboterassistierten onkologischen und orthopädischen Eingriffen zurückzuführen. Staatlich geförderte KI-Gesundheitsinitiativen und Partnerschaften mit Medizintechnik-Innovatoren machen Deutschland zu einem Schwerpunkt für den Einsatz robotergestützter Operationen in Europa.

Markteinblicke für autonome chirurgische Roboter im asiatisch-pazifischen Raum

Der Markt für autonome chirurgische Roboter im asiatisch-pazifischen Raum machte 2024 19,3 % des weltweiten Umsatzes aus und dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24,0 % wachsen. Dies ist auf steigende Investitionen im Gesundheitswesen, Medizintourismus und die zunehmende Einführung intelligenter Krankenhäuser in Ländern wie China, Japan und Indien zurückzuführen. Das wachsende Bewusstsein für fortschrittliche Operationstechniken und die kostengünstige Herstellung von Roboterkomponenten tragen zur regionalen Expansion bei.

Einblicke in den japanischen Markt für autonome chirurgische Robotik

Der japanische Markt für autonome chirurgische Roboter trug 2024 26,3 % zum Umsatz im asiatisch-pazifischen Raum bei. Begünstigt wird dies durch ein hochtechnologisches Gesundheitsökosystem, die steigende Zahl älterer Patienten und die frühzeitige Integration von Robotern in neurologische und kardiologische Abteilungen. Japans führende Rolle in der Präzisionstechnik und der KI-basierten Diagnostik stärkt die Fähigkeit des Landes, hochentwickelte autonome chirurgische Plattformen zu entwickeln und einzusetzen.

Einblicke in den Markt für autonome chirurgische Robotik in China

Der chinesische Markt für autonome chirurgische Roboter hielt 2024 mit 41,8 % den größten Anteil im asiatisch-pazifischen Raum. Unterstützt wurde er durch starke Regierungsinitiativen im Rahmen von „Healthy China 2030“, einen verbesserten Zugang zur tertiären Gesundheitsversorgung sowie erhebliche Investitionen in die Forschung und Entwicklung von Robotern und klinischer KI. Lokale Unternehmen, darunter auch solche mit öffentlich-privaten Partnerschaften, entwickeln erschwingliche Robotersysteme und bauen ihre Präsenz in öffentlichen und privaten Krankenhäusern aus.

Marktanteil autonomer chirurgischer Robotik

Die Branche der autonomen chirurgischen Robotik wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Stryker (USA)

- Medtronic (Irland)

- Smith+Nephew (USA)

- Intuitive Surgical Operations, Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Olympus Corporation (Japan)

- Renishaw plc (Großbritannien)

- ACCURAY Incorporated (USA)

- Corindus Vascular Robotics Inc. (USA)

- Aethon (USA)

- Omnicell, Inc. (USA)

- Asensus Surgical, Inc. (USA)

- Globus Medical (USA)

Neueste Entwicklungen auf dem globalen Markt für autonome chirurgische Robotik

- Im Juni 2024 gab Medtronic plc die Aufnahme des ersten US-Patienten in die Zulassungsstudie zur roboterassistierten Chirurgie (RAS) Hugo für allgemeine chirurgische Eingriffe bekannt. Ziel der Studie ist die Unterstützung der FDA-Zulassung in den USA, nachdem Hugo bereits erfolgreich auf internationalen Märkten eingesetzt wurde. Dieser Meilenstein stellt einen wichtigen Schritt in Medtronics Strategie dar, den von Intuitive Surgical dominierten Markt für chirurgische Robotik zu revolutionieren.

- Im Mai 2024 sammelte CMR Surgical in einer Finanzierungsrunde 165 Millionen US-Dollar ein, um die globale Expansion seines chirurgischen Robotersystems Versius zu beschleunigen. Das Kapital soll den Eintritt in neue Märkte und die Entwicklung digitaler chirurgischer Fähigkeiten der nächsten Generation unterstützen. Versius erfreut sich aufgrund seines modularen Designs und der einfachen Integration in kleinere Krankenhäuser und ambulante Operationszentren großer Beliebtheit.

- Im März 2024 erhielt Intuitive Surgical die CE-Kennzeichnung für den da Vinci 5, seine chirurgische Roboterplattform der nächsten Generation. Das System bietet erweiterte KI-gesteuerte Funktionen, verbessertes haptisches Feedback und höhere Präzision für ein breites Spektrum an Eingriffen. Mit über 12 Millionen Operationen weltweit, die mit da Vinci-Systemen durchgeführt wurden, unterstreicht diese neueste Version die Führungsrolle von Intuitive in diesem Bereich.

- Im Januar 2024 stellte die MedTech-Sparte von Johnson & Johnson Updates zu ihrem Operationsroboter OTTAVA vor und kündigte Pläne für den Beginn klinischer Studien Ende 2024 an. Im Gegensatz zu herkömmlichen Robotersystemen zeichnet sich OTTAVA durch ein kompaktes, tischmontiertes Design mit integrierter Bildgebung und Analyse aus. Seine Entwicklung spiegelt J&Js kontinuierliches Bestreben wider, im wachsenden Markt der autonomen Operationsrobotik wettbewerbsfähig zu bleiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.