Global Autonomous Trains Technology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.88 Billion

USD

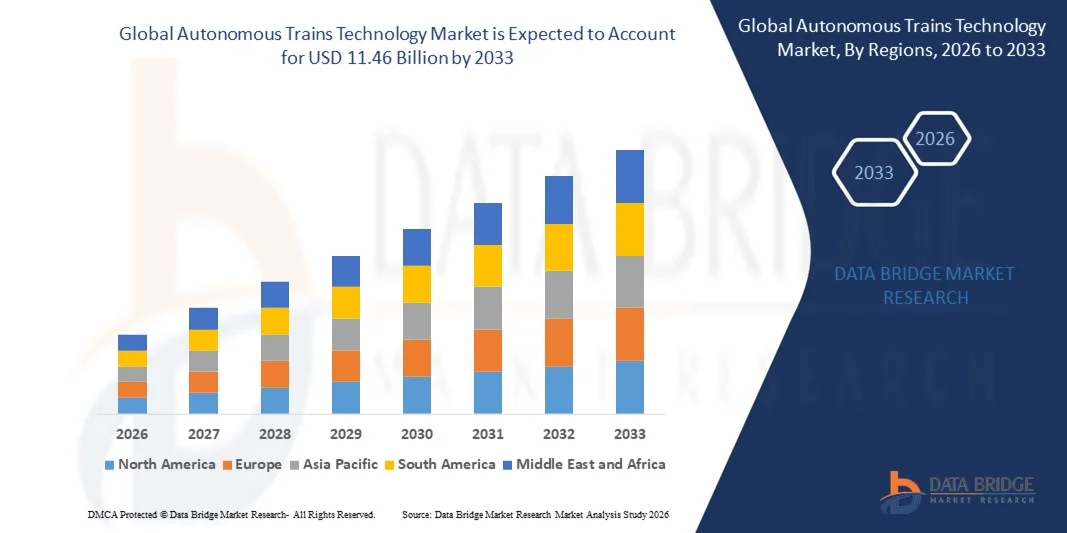

11.46 Billion

2025

2033

USD

7.88 Billion

USD

11.46 Billion

2025

2033

| 2026 –2033 | |

| USD 7.88 Billion | |

| USD 11.46 Billion | |

| % | |

|

Marktsegmentierung für globale autonome Zugtechnologie nach Komponenten (Drehzahlmesser, Doppler-Sensor, Beschleunigungsmesser, Kamera, Antenne und Funkgerät), Technologie (CBTC, ERTMS, PTC und ATC), Zugtyp (U-Bahn/Einschienenbahn, Stadtbahn und Hochgeschwindigkeitszug/Bullet Train) und Automatisierung (GOA1, GOA2, GOA3 und GOA4) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für autonome Zugtechnologie und wie hoch ist seine Wachstumsrate?

- Der globale Markt für autonome Zugtechnologie hatte im Jahr 2025 einen Wert von 7,88 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,46 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,80 % im Prognosezeitraum entspricht.

- Die zunehmende Verbreitung autonomer Transportmittel aufgrund des kontinuierlichen Fortschritts in der Transporttechnologie, die positiven Auswirkungen dieser Technologie auf alle Verkehrsträger wie Züge und die steigende Nachfrage nach Sicherheit und effizientem Transport sind die Hauptfaktoren, die den Markt für autonome Zugtechnologie antreiben.

- Die technologischen Fortschritte im Schienenverkehr, der Einsatz fortschrittlicher Technologien wie Hochleistungskameras, Navigationssysteme, Sensoren und Bordcomputer sowie die Beliebtheit dieser Züge aufgrund ihrer kürzeren Fahrzeit im Vergleich zu herkömmlichen Zügen beschleunigen das Wachstum des Marktes für autonome Züge.

Was sind die wichtigsten Erkenntnisse zum Markt für autonome Zugtechnologie?

- Die Implementierung autonomer Technologien in Zügen mit dem Ziel, die Anzahl von Unfällen und Umweltverschmutzung zu reduzieren, den Verbrauch fossiler Brennstoffe zu senken und die Effizienz zu steigern, sowie die hohe Auslastung dieser Züge – da sie über vernetzte Server verfügen, die die genaue Distanz zwischen den Zügen messen – sind Faktoren, die den Markt für autonome Zugtechnologie beeinflussen.

- Darüber hinaus wirken sich die hohen Sicherheits- und Servicevorteile für Fahrgäste sowie die gestiegenen Budgetzuweisungen für den Eisenbahnausbau positiv auf den Markt für autonome Zugtechnologie aus. Die Entwicklung autonomer Güterzüge und der geringe Energieverbrauch sowie die niedrigen Betriebskosten autonomer Züge eröffnen den Akteuren auf diesem Markt zudem lukrative Möglichkeiten.

- Der asiatisch-pazifische Raum dominierte den Markt für autonome Zugtechnologie mit einem Umsatzanteil von 44,12 % im Jahr 2025. Treiber dieser Entwicklung waren die rasche Urbanisierung, der Ausbau von U-Bahn-Netzen und die beschleunigte Einführung autonomer und fahrerloser Zugtechnologien in China, Japan, Südkorea und Indien.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,23 % das schnellste Wachstum verzeichnen, unterstützt durch die rasche Modernisierung der Schieneninfrastruktur, die starke Verbreitung fortschrittlicher Signalsysteme und die steigende Nachfrage nach automatisierten und ferngesteuerten Zuglösungen.

- Das Kamerasegment dominierte den Markt mit einem Anteil von 31,6 % im Jahr 2025, angetrieben durch die zunehmende Integration hochauflösender Bildverarbeitungssysteme zur Hinderniserkennung, Plattformüberwachung, Gleisinspektion und autonomen Entscheidungsfindung.

Berichtsumfang und Marktsegmentierung für autonome Zugtechnologie

|

Attribute |

Technologie autonomer Züge: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für autonome Zugtechnologie?

Zunehmender Trend hin zu Hochgeschwindigkeits-, intelligenten und vollständig integrierten autonomen Bahnsystemen

- Der Markt für autonome Zugtechnologie erlebt eine rasante Verbreitung von KI-gestützten, sensorgestützten und in Echtzeit arbeitenden Entscheidungssystemen, die die Sicherheit, die Präzision der Automatisierung und die betriebliche Effizienz verbessern.

- Die Hersteller führen fortschrittliche Bordsteuergeräte, Software für fahrerlose Züge, Werkzeuge für die vorausschauende Wartung und Multisensor-Fusionsplattformen ein, die LiDAR, Radar, Kameras und V2X-Kommunikation integrieren.

- Die wachsende Nachfrage nach energieeffizienten, teilautonomen und vollautonomen Zuglösungen beschleunigt deren Einsatz in U-Bahn-Netzen, Hochgeschwindigkeitsstrecken und Güterverkehrskorridoren.

- Beispielsweise modernisieren Unternehmen wie Alstom, Siemens, Hitachi Rail und CRRC ihre Automatisierungsplattformen mit verbesserter Lokalisierung, erweiterter Hinderniserkennung und cloudbasierten Steuerungssystemen.

- Der zunehmende Bedarf an schnelleren Transportmitteln, weniger menschlichen Fehlern und automatisiertem Verkehrsmanagement verstärkt den Übergang zu höheren Automatisierungsgraden (GoA 2–4).

- Mit dem Ausbau der Schienennetze und der zunehmenden Urbanisierung wird die Technologie autonomer Züge weiterhin unerlässlich für eine sichere, leistungsstarke und nachhaltige Schienenmobilität weltweit sein.

Was sind die wichtigsten Triebkräfte des Marktes für autonome Zugtechnologie?

- Steigende Nachfrage nach sicheren, effizienten und fahrerlosen Bahnbetrieben zur Reduzierung von Unfällen, Verbesserung der Pünktlichkeit und Optimierung des Schienenverkehrsflusses

- Beispielsweise stärkten im Jahr 2025 globale Akteure wie Alstom, Thales und Siemens Mobility ihre Portfolios an autonomen Zügen durch verbesserte Signaltechnik, Kollisionsvermeidungssysteme und digitale Zugsteuerungslösungen.

- Die zunehmende Verbreitung intelligenter Mobilitätslösungen, der Ausbau des städtischen Schienennetzes und die Modernisierung von Hochgeschwindigkeitsstrecken in den USA, Europa und im asiatisch-pazifischen Raum kurbeln die Investitionen in die Automatisierung an.

- Fortschritte bei CBTC, ETCS Level 3, KI-basierter Überwachung, Echtzeitüberwachung und IoT-gestützter Wartung verbessern die Systemzuverlässigkeit und die Betriebsleistung.

- Die zunehmende Nutzung vernetzter Sensoren, Automatisierungssoftware und intelligenter Kommunikationsnetze treibt die Nachfrage nach autonomen Bahnlösungen der nächsten Generation an.

- Unterstützt durch hohe staatliche Investitionen, Programme zur digitalen Transformation des Schienenverkehrs und Nachhaltigkeitsverpflichtungen wird für den Markt für autonome Zugtechnologie ein robustes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für autonome Zugtechnologie?

- Hohe Vorlaufkosten im Zusammenhang mit fortschrittlichen Signal-, autonomen Steuerungssystemen und Multisensor-Sicherheitstechnologien schränken die Akzeptanz ein, insbesondere in Entwicklungsländern.

- Beispielsweise erhöhten im Zeitraum 2024–2025 steigende Elektronikkosten, Engpässe bei spezialisierten Chipsätzen und längere Bereitstellungszeiten die Kosten für die Systemintegration mehrerer globaler Schienenfahrzeughersteller.

- Die Komplexität bei der Implementierung KI-basierter Entscheidungssysteme, des gemischten Verkehrsmanagement und der vierstufigen Automatisierung der Regierung von Arizona erhöht den Bedarf an hochqualifizierten Ingenieuren und fortgeschrittenen Schulungsprogrammen.

- Begrenztes Bewusstsein und langsame Technologieakzeptanz in Schwellenländern behindern den großflächigen Einsatz autonomer Schienensysteme.

- Der Wettbewerb durch teilautonome Bahntechnologien, konventionelle Signalmodernisierungen und manuellen Bahnbetrieb erzeugt Preisdruck und verzögert die vollständige Automatisierung.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf kostenoptimierte Automatisierungsarchitekturen, vorausschauende Wartung, cloudbasierte Überwachung und modulare Automatisierungslösungen, um die weltweite Akzeptanz der Technologie autonomer Züge zu steigern.

Wie ist der Markt für autonome Zugtechnologie segmentiert?

Der Markt ist segmentiert nach Komponenten, Technologie, Zugtyp und Automatisierungsgrad .

- Nach Komponente

Basierend auf den Komponenten ist der Markt für autonome Zugtechnologie in Tachometer, Doppler-Sensor, Beschleunigungsmesser, Kamera, Antenne und Funkgerät unterteilt. Das Kamerasegment dominierte den Markt mit einem Anteil von 31,6 % im Jahr 2025. Treiber dieser Entwicklung ist die zunehmende Integration hochauflösender Bildverarbeitungssysteme zur Hinderniserkennung, Bahnsteigüberwachung, Gleisinspektion und autonomen Entscheidungsfindung. Kameras unterstützen KI-basierte Analysen, Echtzeit-Videoverarbeitung und Verhaltensvorhersage und sind damit unerlässlich für die Sicherheitsautomatisierung in U-Bahnen, Stadtbahnen und Hochgeschwindigkeitszügen. Ihre Rolle bei der Ermöglichung von Situationsbewusstsein und computergestütztem Fahren fördert den breiten Einsatz.

Das Antennensegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von V2X-Kommunikation, satellitengestützter Positionierung, CBTC-Upgrades und vernetzten Zugsystemen. Die steigende Abhängigkeit von drahtloser Kommunikation, präziser Lokalisierung und unterbrechungsfreiem Datenaustausch beschleunigt die Nachfrage nach fortschrittlichen Antennensystemen in globalen Projekten für autonomes Bahnfahren.

- Durch Technologie

Technologisch gesehen ist der Markt in CBTC, ERTMS, PTC und ATC unterteilt. Das Segment CBTC (Communication-Based Train Control) dominierte den Markt mit einem Anteil von 42,3 % im Jahr 2025. Dies ist auf die umfassende Modernisierung von U-Bahnen, kürzere Taktzeiten, ein verbessertes Verkehrsmanagement und höhere Automatisierungsgrade in Europa, im asiatisch-pazifischen Raum und im Nahen Osten zurückzuführen. CBTC-Systeme bieten höchste Genauigkeit, kontinuierliche Kommunikation und Flexibilität für den Betrieb von GoA2 bis GoA4 und gelten daher als globaler Standard für fahrerlose U-Bahnen.

Das Segment der europäischen Eisenbahnverkehrsleitsysteme (ERTMS) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind der Ausbau von Hochgeschwindigkeitsnetzen, grenzüberschreitende Interoperabilitätsprogramme und die staatlich geförderte digitale Transformation des Schienenverkehrs. Die zunehmende Nutzung von ETCS Level-2 und Level-3 für mehr Sicherheit, höhere Kapazität und fortschrittliche automatische Zugsicherungssysteme treibt die Nachfrage nach ERTMS in Europa, Asien und den Schwellenländern an.

- Nach Zugtyp

Basierend auf dem Zugtyp ist der Markt für autonome Zugtechnologie in U-Bahn/Einschienenbahn, Stadtbahn und Hochgeschwindigkeitszüge/Bullet Train unterteilt. Das Segment U-Bahn/Einschienenbahn dominierte den Markt mit einem Anteil von 49,1 % im Jahr 2025. Treiber dieser Entwicklung waren die rasante Urbanisierung, Maßnahmen zur Verkehrsberuhigung und der flächendeckende Ausbau automatisierter U-Bahn-Netze in China, Indien, Europa und der Golfregion. U-Bahn-Systeme nutzen fortschrittliche Automatisierung für höhere Pünktlichkeit, geringere Betriebskosten und mehr Fahrgastsicherheit und sind daher das Hauptanwendungsgebiet für autonome Technologien.

Das Segment Hochgeschwindigkeitszüge/Bullet Trains wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der nationale Ausbau des Hochgeschwindigkeitsnetzes, staatliche Investitionen in autonome Fernverkehrskorridore sowie die Nachfrage nach vorausschauender Wartung, automatisierter Inspektion und Echtzeit-Verkehrssteuerung. Der weltweit zunehmende Fokus auf schnellen und nachhaltigen Fernverkehr beschleunigt die Einführung autonomer Hochgeschwindigkeitszugtechnologien.

- Nach Automatisierungsgrad

Basierend auf dem Automatisierungsgrad ist der Markt in GOA1, GOA2, GOA3 und GOA4 unterteilt. Das Segment GOA2 (Halbautomatischer Zugbetrieb) dominierte den Markt mit einem Anteil von 38,7 % im Jahr 2025, da es die weltweit am weitesten verbreitete Automatisierungsstufe in U-Bahn-Systemen darstellt. GOA2 bietet höhere Effizienz, weniger menschliche Fehler und Teilautomatisierung bei gleichzeitiger Aufrechterhaltung der Bedieneraufsicht – und ist damit ideal für die Umstellung von Netzen.

Das Segment GOA4 (Vollständig fahrerloser, unbeaufsichtigter Zugbetrieb) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Verbreitung vollautonomer U-Bahnen, die Optimierung des Personaleinsatzes, verbesserte Sicherheitsmerkmale und kosteneffiziente Betriebsabläufe. Die verstärkte Nutzung fortschrittlicher computergestützter Zugsteuerung (CBTC), KI-basierter Überwachung, Fernsteuerungszentralen und vorausschauender Wartung positioniert GOA4 als zukünftigen Standard für die globale autonome Schieneninfrastruktur.

Welche Region hält den größten Anteil am Markt für autonome Zugtechnologie?

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 44,12 % den Markt für autonome Zugtechnologie. Treiber dieser Entwicklung waren die rasante Urbanisierung, der Ausbau von U-Bahn-Netzen und die beschleunigte Einführung autonomer und fahrerloser Zugtechnologien in China, Japan, Südkorea und Indien. Starke Investitionen in Hochgeschwindigkeitszüge, großangelegte Infrastrukturprojekte und Signalsysteme der nächsten Generation festigen die regionale Führungsrolle.

- Regierungen und Eisenbahnbehörden im asiatisch-pazifischen Raum setzen zunehmend auf CBTC, ERTMS-kompatible Systeme, KI-basierte Überwachung und fortschrittliche Kommunikationsarchitekturen und fördern so den großflächigen Einsatz von Automatisierungstechnologien.

- Starke Produktionsökosysteme, wachsende Forschungs- und Entwicklungsaktivitäten sowie die rasche Einführung der digitalen Transformation im Schienenverkehr festigen die führende Position der Region im Bereich autonomer Bahninnovationen.

Markteinblicke in Chinas Technologie für autonome Züge

China ist aufgrund des massiven U-Bahn-Ausbaus, fortschrittlicher Hochgeschwindigkeitsnetze und staatlicher Initiativen zur Förderung intelligenter Verkehrssysteme und vollautomatisierter Transportsysteme führend. Der rasche Ausbau der U-Bahn-Linien GoA3 und GoA4 sowie die Entwicklung eigener Signaltechnologien beschleunigen die Einführung autonomer Zuglösungen der nächsten Generation.

Einblick in den japanischen Markt für autonome Zugtechnologie

Japan verzeichnet ein stetiges Wachstum, das auf fortschrittlichen Eisenbahnstandards, Präzisionstechnik und der zunehmenden Automatisierung in U-Bahn-, Vorort- und Hochgeschwindigkeitsnetzen basiert. Der starke Fokus auf Sicherheit, Zuverlässigkeit und vorausschauende Wartung treibt die Nachfrage nach hochentwickelten autonomen Steuerungssystemen im ganzen Land an.

Einblick in den indischen Markt für autonome Zugtechnologie

Indien entwickelt sich aufgrund des großflächigen U-Bahn-Ausbaus, der Modernisierung regionaler Schienennetze und des starken Fokus der Regierung auf intelligente Mobilität zu einem schnell wachsenden Markt. Die zunehmende Nutzung von CBTC-basierten U-Bahn-Linien, Fahrerassistenzsystemen und automatisierten Betriebszentralen treibt die Marktdurchdringung in den Großstädten voran.

Markteinblicke in die Technologie autonomer Züge in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,23 % das schnellste Wachstum verzeichnen. Dies wird durch die rasche Modernisierung der Schieneninfrastruktur, die starke Verbreitung fortschrittlicher Signalsysteme und die steigende Nachfrage nach automatisierten und ferngesteuerten Zuglösungen begünstigt. Die Investitionen der Region in vorausschauende Wartung, IoT-fähiges Rollmaterial und intelligente Verkehrsnetze beschleunigen weiterhin die technologischen Modernisierungen im Güter- und Personenverkehr.

Markteinblicke in die Technologie autonomer Züge in den USA

Die USA sind der größte Marktteilnehmer in Nordamerika, angetrieben durch den starken Einsatz autonomer Güterverkehrssysteme, Hochgeschwindigkeitsstreckenprojekte und die fortschrittliche Nutzung von PTC-Systemen bei den nationalen Eisenbahngesellschaften. Steigende Investitionen in KI-gestützte Überwachung, digitale Zwillinge und Echtzeit-Flottenmanagement-Tools verbessern die betriebliche Effizienz und Sicherheit. Die starke Beteiligung führender Technologieunternehmen, der Ausbau robotergestützter Wartungsplattformen und Modernisierungsinitiativen im städtischen Nahverkehr beflügeln die Nachfrage nach autonomen Zugtechnologien zusätzlich.

Markteinblicke in die Technologie autonomer Züge in Kanada

Kanada trägt maßgeblich zum regionalen Wachstum bei, dank kontinuierlicher Modernisierungen im Nah- und Fernverkehr sowie im U-Bahn-Netz. Die zunehmende Nutzung intelligenter Signalsysteme, automatisierter Bremssysteme und Fahrerassistenzsysteme stärkt die Marktexpansion. Staatlich geförderte Innovationsprogramme, intensive akademische Forschung und die Modernisierung von Güterverkehrskorridoren unterstützen die beschleunigte Integration autonomer Funktionen im gesamten kanadischen Eisenbahnsystem.

Welche sind die führenden Unternehmen auf dem Markt für autonome Zugtechnologie?

Die Branche für autonome Zugtechnologie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Alstom (Frankreich)

- Siemens (Deutschland)

- Bombardier (Kanada)

- Hitachi, Ltd. (Japan)

- Kawasaki Heavy Industries, Ltd. (Japan)

- General Electric (USA)

- Thales-Gruppe (Frankreich)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- CRRC Corporation Limited (China)

- ABB (Schweiz)

- Charities Aid Foundation (UK)

- CalAmp (USA)

- Bharat Forge (Indien)

- Tech Mahindra Limited (Indien)

- HollySys Asia Pacific Pte Ltd. (Singapur)

- Deutsche Bahn (Deutschland)

- DEUTA-WERKE GmbH (Deutschland)

- Belden Inc. (USA)

- American Equipment Company (USA)

- Ingeteam (Spanien)

- Wabtec Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für autonome Zugtechnologie?

- Im August 2025 erhielt Alstom einen Vertrag zur Lieferung von 234 Metro-Wagen des Typs Metropolis sowie eines fortschrittlichen, kommunikationsbasierten Zugsteuerungssystems (CBTC) und fünf Jahren Wartungsleistungen für die Linie 4 der Mumbai Metro. Dies stärkt die Automatisierungskapazitäten der Metro in der Region und verbessert die betriebliche Effizienz entlang der gesamten Strecke.

- Im Januar 2025 sicherte sich Siemens Mobility Aufträge im Wert von 670 Millionen Euro für HS2. Diese umfassen den automatischen Zugbetrieb (ATO) über ETCS Level 2, Hochspannungssysteme und Telekommunikation entlang einer 225 Kilometer langen Strecke und stellen einen bedeutenden Fortschritt bei der Modernisierung des Hochgeschwindigkeitsnetzes und der Automatisierung des Netzes dar.

- Im Januar 2025 genehmigte die Federal Railroad Administration den Pilotversuch von Parallel Systems mit einem fahrerlosen, batterieelektrischen Schienenfahrzeug auf der Georgia Central Railway. Dies markierte den ersten autonomen Güterverkehr in den USA und demonstrierte die zunehmende Verbreitung nachhaltiger, fahrerloser Bahntechnologien.

- Im Juli 2024 startete die Bengaluru Metro Rail Corporation Limited (BMRCL) dynamische Signaltests für den ersten fahrerlosen Zug auf der Namma Metro Yellow Line, die eine 19 Kilometer lange Strecke von Electronics City und RV Road nach Bommasandra abdeckt und den öffentlichen Nahverkehr mit Zügen im 20-Minuten-Takt revolutionieren soll.

- Im November 2022 demonstrierte Alstom SA in Zusammenarbeit mit Lineas und ProRail in den Niederlanden den höchsten Automatisierungsgrad, GoA4, an einer Rangierlokomotive. Dieser ermöglicht vollautomatisches Anfahren, Fahren, Anhalten und die Bewältigung unerwarteter Ereignisse ohne Personal an Bord und zeigt damit die Zukunft des vollautomatischen Bahnbetriebs auf.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.