Global Autonomous Underwater Vehicle Auv Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.30 Billion

USD

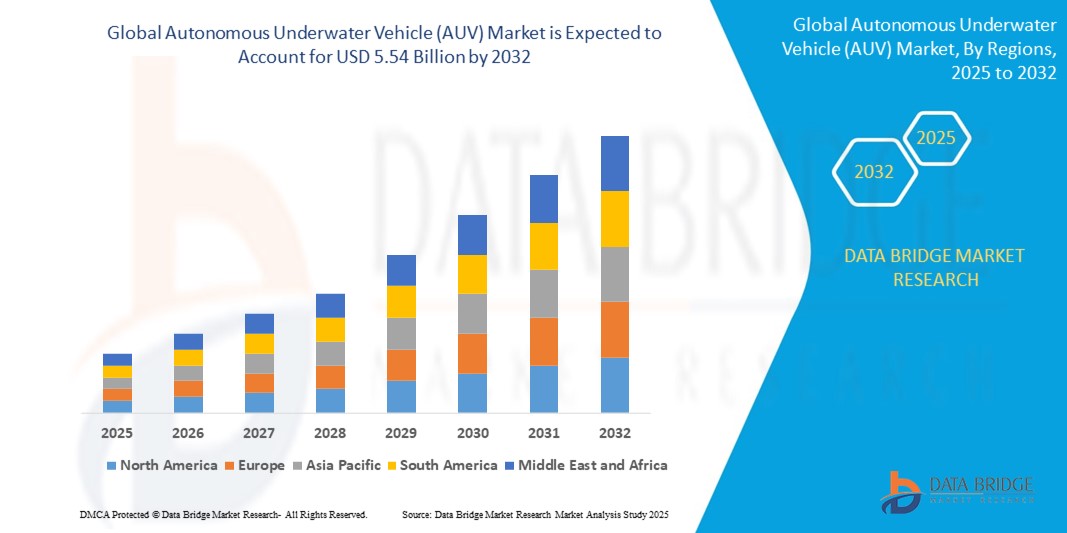

5.54 Billion

2024

2032

USD

1.30 Billion

USD

5.54 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 5.54 Billion | |

| % | |

|

Globale Marktsegmentierung für autonome Unterwasserfahrzeuge (AUV) nach Typ (flache AUVs (bis 100 Meter), mittlere AUVs (bis 1.000 Meter) und große AUVs (über 1.000 Meter)), Technologie (Kollisionsvermeidung, Kommunikation, Navigation, Antrieb und Bildgebung), Nutzlasttyp (Kameras, Sensoren, Synthetic Aperture Sonar, Echolote, akustische Doppler-Strömungsprofiler und andere), Anwendung (Militär und Verteidigung, Öl und Gas, Umweltschutz und -überwachung, Ozeanografie, Archäologie und Exploration sowie Such- und Bergungsoperationen), Form (Torpedo, Laminar Flow Body, stromlinienförmige rechteckige Bauweise und Mehrrumpffahrzeug) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für autonome Unterwasserfahrzeuge (AUV) und wie hoch ist seine Wachstumsrate?

- Der globale Markt für autonome Unterwasserfahrzeuge (AUV) wurde im Jahr 2024 auf 1,30 Milliarden US-Dollar geschätzt und soll bis 2032 5,54 Milliarden US-Dollar erreichen , bei einer CAGR von 19,80 % im Prognosezeitraum.

- Der Markt für autonome Unterwasserfahrzeuge verzeichnet ein starkes Wachstum, angetrieben durch Fortschritte in der Unterwassertechnologie, steigende Investitionen in die Meeresforschung und den steigenden Bedarf an effizienter Unterwassererkundung und -überwachung. Laut dem französischen Nationalen Institut für Meereswissenschaften (Ifremer) wurden die Unterwassertechnologien von Xblue für die Integration in ein neues, 6000 Meter langes autonomes Unterwasserfahrzeug (AUV) namens CORAL (Constructive Offshore Robotics Alliance) ausgewählt.

- Das CORAL AUV wird mit dem SAMS-150 Synthetic Aperture Sonar (SAS), dem Phins C7 Trägheitsnavigationssystem (INS) und dem Echoes 5000 Sub-Bottom Profiler von iXblue ausgestattet sein. Es wird die Delph Software Suite von iXblue für die SAS- und Navigationsnachbearbeitung nutzen.

Was sind die wichtigsten Erkenntnisse des Marktes für autonome Unterwasserfahrzeuge (AUV)?

- AUVs bieten eine vielseitige und effektive Lösung zur Überwachung von Unterwasserumgebungen, zur Erkennung potenzieller Bedrohungen und zur Gewährleistung sicherer Navigationsrouten für Marine- und Handelsschiffe

- Die Fähigkeit autonomer Unterwasserfahrzeug-Steuerungssysteme, über lange Zeiträume und unter schwierigen Bedingungen autonom zu arbeiten, macht sie für militärische Anwendungen unschätzbar wertvoll. Da die maritime Sicherheit aufgrund geopolitischer Spannungen und des zunehmenden Risikos von Unterwasserterrorismus oberste Priorität hat, wird die Nutzung autonomer Unterwasserfahrzeugtechnologie voraussichtlich weiter zunehmen.

- Nordamerika dominierte den Markt für autonome Unterwasserfahrzeuge (AUV) mit dem größten Umsatzanteil von 42,8 % im Jahr 2024. Dies ist gekennzeichnet durch die frühe Einführung von Smart Homes, hohe verfügbare Einkommen und eine starke Präsenz wichtiger Akteure der Branche. Die USA verzeichneten ein erhebliches Wachstum bei der Installation autonomer Unterwasserfahrzeuge (AUV), insbesondere in neuen Smart Homes und Mehrfamilienhäusern, angetrieben von Innovationen sowohl etablierter Technologieunternehmen als auch von Startups, die sich auf KI und sprachaktivierte Funktionen konzentrieren.

- Für die Region Asien-Pazifik (APAC) wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 14,65 % prognostiziert, angetrieben durch steigende Investitionen in die Modernisierung der Marine, die maritime Überwachung und die ozeanografische Forschung.

- Das Segment der mittelgroßen AUVs dominierte den Markt für autonome Unterwasserfahrzeuge mit dem größten Marktanteil von 48,6 % im Jahr 2024, was auf ihre vielseitige Nutzung sowohl in kommerziellen als auch in militärischen Anwendungen und ihre Eignung für Tiefeninspektionsaufgaben ohne die hohen Kosten großer AUVs zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für autonome Unterwasserfahrzeuge (AUV)

|

Eigenschaften |

Autonome Unterwasserfahrzeuge (AUV) – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für autonome Unterwasserfahrzeuge (AUV)?

- Ein dominanter Trend, der den globalen Markt für autonome Unterwasserfahrzeuge verändert , ist die Integration von Künstlicher Intelligenz (KI) und Maschinellem Lernen (ML) zur Verbesserung der autonomen Navigation, der adaptiven Missionsplanung und der Echtzeit-Datenanalyse. Diese Technologien verbessern die Effizienz autonomer Unterwasserfahrzeuge in dynamischen Unterwasserumgebungen erheblich.

- KI ermöglicht es AUVs, Hindernisse, Geländeveränderungen oder Umweltanomalien ohne menschliches Eingreifen selbstständig zu erkennen und darauf zu reagieren. Dies reduziert den Bedarf an kontinuierlicher Oberflächenkontrolle und verlängert die Missionsdauer in komplexen Szenarien wie Tiefseeerkundungen oder Minenabwehrmaßnahmen.

- So stellte Kongsberg Maritime im September 2023 eine neue AUV-Software vor, die KI-Algorithmen nutzt, um die Routenplanung und die Genauigkeit der Meeresbodenabbildung zu optimieren, den Energieverbrauch zu senken und die Missionsergebnisse zu verbessern.

- Darüber hinaus können KI-gesteuerte AUVs Meeresarten autonom klassifizieren, den Meeresboden kartieren, Öllecks erkennen oder Unterwasserinfrastrukturen inspizieren und bieten damit einen enormen Mehrwert für Anwendungen in den Bereichen Verteidigung, Öl und Gas, Umweltüberwachung und wissenschaftliche Forschung.

- Die Nachfrage nach intelligenten, adaptiven und multifunktionalen AUVs wächst rasant, angetrieben durch den Bedarf an kostengünstigen, weitreichenden und unbemannten Unterwassermissionen. Unternehmen konzentrieren sich zunehmend auf die Integration von Edge-KI-Prozessoren in AUV-Systeme, um die Entscheidungsfindung an Bord zu unterstützen, ohne auf die Kommunikation an der Oberfläche angewiesen zu sein.

- Insgesamt verwandelt die KI-Integration AUVs von passiven Datensammlern in intelligente Unterwasseragenten, die in der Lage sind, komplexe Aufgaben mit minimaler menschlicher Aufsicht auszuführen

Was sind die Haupttreiber des Marktes für autonome Unterwasserfahrzeuge (AUV)?

- Die steigende Nachfrage nach Meeresforschung und Ressourcenkartierung ist ein wichtiger Markttreiber. Da das kommerzielle und wissenschaftliche Interesse an Meeresböden zunimmt, sind autonome Unterwasserfahrzeuge für die Kartierung, Inspektion und Probenahme in unzugänglichen oder gefährlichen Unterwasserzonen unerlässlich.

- So kündigte Fugro im Februar 2024 den groß angelegten Einsatz von AUVs zur Tiefsee-Mineralexploration im Pazifischen Ozean an und nutzte dabei seine neue autonome Unterwasserfahrzeugserie Blue Essence für erweiterte Operationen.

- Die steigenden Militär- und Verteidigungsausgaben in verschiedenen Ländern steigern die Nachfrage nach AUVs in Anwendungen wie Überwachung, U-Boot-Abwehr und Minensuche. Regierungen priorisieren unbemannte Systeme für strategische Unterwasseroperationen.

- Darüber hinaus spielen AUVs eine wichtige Rolle in der Öl- und Gasindustrie sowie im Offshore-Energiesektor, wo sie bei der Inspektion von Pipelines, der Überwachung des Meeresbodens und bei Umweltuntersuchungen helfen. Ihr autonomer Betrieb reduziert das Risiko für Menschen und die Betriebskosten.

- Der technologische Fortschritt bei Batterielebensdauer, Sensorfusion und Unterwasserkommunikationssystemen verbessert die Reichweite, Genauigkeit und Zuverlässigkeit von AUVs weiter und beschleunigt die Marktakzeptanz in verschiedenen Endverbrauchsbranchen

Welcher Faktor stellt das Wachstum des Marktes für autonome Unterwasserfahrzeuge (AUV) in Frage?

- Eine zentrale Herausforderung für den Markt für autonome Unterwasserfahrzeuge sind die hohen Anfangsinvestitionen und Betriebskosten, die mit der Entwicklung, dem Einsatz und der Wartung autonomer Unterwasserfahrzeuge verbunden sind. Diese Kosten können Kleinanwender und Forschungseinrichtungen von der Einführung abhalten.

- AUVs haben auch technische Einschränkungen hinsichtlich der Unterwassernavigation, der Hindernisvermeidung in unübersichtlichen Umgebungen und der zuverlässigen Echtzeit-Datenübertragung in der Tiefsee, wo GPS- und Funksignale unwirksam sind.

- Beispielsweise erfordern komplexe Missionen in der Arktis oder auf Tiefsee-Ölfeldern eine robuste Fahrzeugkonstruktion, Wärmeabschirmung und präzise Steuerungsmechanismen, was die Kosten und die Komplexität erhöht.

- Eine weitere Herausforderung ist die begrenzte Standardisierung von Unterwasser-Kommunikationsprotokollen und die Interoperabilität, die die Systemintegration verschiedener Anbieter und gemeinsame Missionen behindert.

- Darüber hinaus gibt es regulatorische und sicherheitstechnische Bedenken hinsichtlich des Betriebs unbemannter Fahrzeuge in gemeinsam genutzten maritimen Umgebungen, insbesondere in Küstenregionen und Seegebieten.

- Die Bewältigung dieser Herausforderungen erfordert kontinuierliche Investitionen in Forschung und Entwicklung, Verbesserungen der Unterwasser-Navigationsalgorithmen und die Zusammenarbeit zwischen Regierungen, Hochschulen und Akteuren des privaten Sektors, um Systeme zu standardisieren und die Gesamtbetriebskosten zu senken.

Wie ist der Markt für autonome Unterwasserfahrzeuge (AUV) segmentiert?

Der Markt ist nach Typ, Technologie, Nutzlasttyp, Anwendung und Form segmentiert.

• Nach Typ

Der Markt für autonome Unterwasserfahrzeuge ist nach Typ in flache AUVs (bis 100 Meter), mittlere AUVs (bis 1.000 Meter) und große AUVs (über 1.000 Meter) unterteilt. Das Segment der mittleren AUVs dominierte den AUV-Markt mit dem größten Marktanteil von 48,6 % im Jahr 2024. Dies ist auf ihre vielseitige Einsetzbarkeit sowohl in kommerziellen als auch in militärischen Anwendungen und ihre Eignung für Tiefeninspektionsaufgaben ohne die hohen Kosten großer AUVs zurückzuführen. Mitteltiefe AUVs werden häufig bei der Offshore-Öl- und Gasexploration, der Meeresforschung und bei Unterwasserminenräumungsmissionen eingesetzt.

Das Segment der großen AUVs dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da die Nachfrage nach Fahrzeugen mit hoher Ausdauer, die in extrem tiefen Meeresumgebungen für militärische Überwachung, Langzeitkartierungsmissionen und die Inspektion von Unterseekabeln eingesetzt werden können, stark ansteigt.

• Nach Technologie

Der Markt für autonome Unterwasserfahrzeuge ist technologisch in die Bereiche Kollisionsvermeidung, Kommunikation, Navigation, Antrieb und Bildgebung unterteilt. Das Navigationssegment hielt 2024 den größten Marktanteil, unterstützt durch die zunehmende Weiterentwicklung von Trägheitsnavigationssystemen (INS), Doppler-Geschwindigkeitsmessungen (DVL) und GPS-gestützten Positionierungstechniken. Präzise Navigation ist für Tiefseemissionen und Pipeline-Inspektionen unerlässlich, da die Kommunikation an der Oberfläche eingeschränkt ist.

Das Segment Kollisionsvermeidung dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die zunehmende Betonung autonomer Sicherheit und Missionszuverlässigkeit zurückzuführen ist, insbesondere in überfüllten oder riffreichen Unterwasserumgebungen.

• Nach Nutzlasttyp

Basierend auf der Nutzlast ist der Markt in Kameras, Sensoren, Synthetic Aperture Sonar, Echolote, Acoustic Doppler Current Profiler (ADCP) und Sonstiges segmentiert. Das Sensorsegment dominierte 2024 den AUV-Markt mit dem größten Umsatzanteil, was auf die breite Anwendung in der Ozeanographie, der Überwachung des Meereslebens und der Pipeline-Inspektion zurückzuführen ist. Dazu gehören Temperatur-, Salzgehalt- und Drucksensoren sowie chemische und biologische Sensorik.

Das Segment Synthetic Aperture Sonar wird voraussichtlich zwischen 2025 und 2032 das höchste CAGR-Wachstum verzeichnen, da es zunehmend in militärischen und geologischen Untersuchungen zur hochauflösenden Abbildung des Meeresbodens eingesetzt wird.

• Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Militär und Verteidigung, Öl und Gas, Umweltschutz und -überwachung, Ozeanographie, Archäologie und Exploration sowie Such- und Bergungsoperationen unterteilt. Das Segment Militär und Verteidigung erreichte 2024 mit 41,3 % den größten Marktanteil, angetrieben durch steigende Investitionen in Unterwasserüberwachung, Informationsbeschaffung und Minenabwehr. Verteidigungsstreitkräfte setzen zunehmend auf AUVs für unbemannte und verdeckte Seemissionen.

Im Öl- und Gassegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Grund dafür ist der steigende Bedarf an effizienter, unbemannter Pipeline-Inspektion, Meeresbodenüberwachung und Offshore-Bohrinseluntersuchungen zur Reduzierung von Betriebsrisiken und -kosten.

• Nach Form

Der Markt für autonome Unterwasserfahrzeuge ist nach Form in Torpedo, Laminar-Flow-Body, stromlinienförmiges Rechteckmodell und Mehrrumpffahrzeug unterteilt. Das Torpedo-Segment hatte 2024 den höchsten Marktanteil, da seine hydrodynamische Effizienz höhere Geschwindigkeiten und einen geringeren Luftwiderstand bei Langstreckenmissionen ermöglicht. Es wird häufig im Militär, in der Ozeanographie und in kommerziellen Anwendungen eingesetzt.

Das Segment der Mehrrumpffahrzeuge wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da es eine höhere Stabilität und eine größere Nutzlastkapazität bietet und sich durch modulares Design anpassen lässt, was es ideal für Forschungs- und Vermessungsmissionen macht.

Welche Region hält den größten Anteil am Markt für autonome Unterwasserfahrzeuge (AUV)?

- Nordamerika dominierte den Markt für autonome Unterwasserfahrzeuge (AUV) mit dem größten Umsatzanteil von 42,8 % im Jahr 2024, was vor allem auf erhebliche Verteidigungsausgaben, umfangreiche Offshore-Öl- und Gasexplorationsaktivitäten und wachsende Investitionen in ozeanografische Forschung und unbemannte Meeressysteme zurückzuführen ist.

- Die gut etablierte Verteidigungsinfrastruktur der Region, darunter Organisationen wie die US Navy und DARPA, investiert aktiv in AUVs für Minenabwehr, Überwachung und Meeresbodenkartierung

- Die Präsenz führender Hersteller autonomer Unterwasserfahrzeuge und Technologieanbieter, gepaart mit robuster F&E-Finanzierung und einer günstigen Regierungspolitik, hat Nordamerika zum zentralen Zentrum für AUV-Innovationen und -Einsätze gemacht.

Markteinblick für autonome Unterwasserfahrzeuge (AUV) in den USA

Der US-Markt für autonome Unterwasserfahrzeuge (AUV) hatte 2024 den größten Anteil in Nordamerika. Das Wachstum wird durch den Schwerpunkt der US-Marine auf unbemannte Unterwasseroperationen, einschließlich ISR-Missionen (Intelligence, Surveillance and Reconnaissance) und U-Boot-Abwehr, vorangetrieben. Initiativen wie das Programm für unbemannte maritime Systeme beschleunigen die Beschaffung und den Einsatz von AUVs. Darüber hinaus investieren die Öl- und Gasbranche sowie akademische Einrichtungen massiv in Unterwasser-Erkundungs- und Überwachungsanwendungen, was die Marktnachfrage weiter steigert.

Markteinblick für autonome Unterwasserfahrzeuge (AUV) in Europa

Der europäische Markt für autonome Unterwasserfahrzeuge wird voraussichtlich bis 2032 mit einer starken jährlichen Wachstumsrate wachsen, unterstützt durch zunehmende maritime Sicherheitsbedenken, Umweltüberwachungsauflagen und technologische Kooperationen auf dem gesamten Kontinent. Die Blue-Economy-Initiativen und Tiefsee-Erkundungsmissionen der Europäischen Union haben die Nachfrage nach fortschrittlichen AUVs in den Bereichen Verteidigung, Forschung und Handel angekurbelt. Länder wie Norwegen, Frankreich und Großbritannien leisten wichtige Beiträge und investieren in Meereswissenschaften, die Bewertung von Unterwasserressourcen und die Inspektion von Unterwasserinfrastruktur.

Markteinblick für autonome Unterwasserfahrzeuge (AUV) in Großbritannien

Der britische Markt für autonome Unterwasserfahrzeuge steht vor einem deutlichen Wachstum, angetrieben durch eine Kombination aus Modernisierungsprogrammen im Verteidigungsbereich und kommerziellen Tiefsee-Explorationsprojekten. Die Bemühungen der Royal Navy um autonome Marinesysteme und die wachsende Offshore-Windenergieinfrastruktur sind wichtige Wachstumstreiber. Darüber hinaus fördern Kooperationen zwischen Wissenschaft und privaten Herstellern Innovationen, während die strategische maritime Lage Großbritanniens den Einsatz von AUVs für Sicherheits- und Logistikzwecke fördert.

Markteinblick für autonome Unterwasserfahrzeuge (AUV) in Deutschland

Der deutsche Markt für autonome Unterwasserfahrzeuge wird voraussichtlich jährlich deutlich wachsen, angetrieben durch den verstärkten Fokus auf die Erforschung der marinen Biodiversität, die Inspektion von Unterwasseranlagen und die Modernisierung der Marine. Deutschlands Fokus auf nachhaltige Meerespraktiken und Präzisionstechnologien führt zu einer zunehmenden Verbreitung sensorgestützter AUVs in Wissenschaft, Industrie und Politik. Die führende Rolle Deutschlands im Bereich der Ingenieursleistung spiegelt sich in der rasanten Weiterentwicklung kompakter und energieeffizienter AUV-Plattformen wider.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für autonome Unterwasserfahrzeuge (AUV)?

Die Region Asien-Pazifik (APAC) wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 14,65 % wachsen, angetrieben durch steigende Investitionen in die Modernisierung der Marine, die maritime Überwachung und die ozeanografische Forschung. Länder wie China, Japan, Südkorea und Indien investieren aktiv in AUVs, um Seegrenzen zu sichern, Unterwasserressourcen zu bewerten und Umweltveränderungen zu überwachen. Der zunehmende Seehandel, der Ausbau der Infrastruktur und die staatliche Innovationsförderung unterstützen die regionale Marktexpansion zusätzlich.

Markteinblick für autonome Unterwasserfahrzeuge (AUV) in Japan

Der japanische Markt für autonome Unterwasserfahrzeuge gewinnt an Bedeutung, da das Land großen Wert auf technologische Innovation, Katastrophenmanagement und nachhaltige Meeresumwelt legt. Japan nutzt AUVs zur Erdbeben- und Tsunami-bedingten Meeresbodenüberwachung, zur Inspektion von Unterseekabeln und für akademische Erkundungsmissionen. Dank seiner langjährigen Erfahrung in Robotik und Feinmechanik verbessert Japan zudem die Autonomie, Miniaturisierung und Zuverlässigkeit seiner AUVs im Tiefseebetrieb.

Markteinblick für autonome Unterwasserfahrzeuge (AUV) in China

Der chinesische Markt für autonome Unterwasserfahrzeuge hatte 2024 den größten Marktanteil in der Region Asien-Pazifik, angetrieben durch massive Investitionen in militärische Marineoperationen, die Erforschung mariner Ressourcen und intelligente Hafeninfrastruktur. Staatliche Initiativen wie „Made in China 2025“ betonen Fortschritte in der Robotik und bei autonomen Systemen. China baut zudem seine Rolle in der globalen AUV-Lieferkette aus, da lokale Unternehmen zunehmend kostengünstige und leistungsstarke Unterwassersysteme für nationale und internationale Anwendungen entwickeln.

Welches sind die Top-Unternehmen auf dem Markt für autonome Unterwasserfahrzeuge (AUV)?

Die Branche der autonomen Unterwasserfahrzeuge (AUV) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Kongsberg Maritime (Norwegen)

- Teledyne Marine (USA)

- Bluebird Marine Systems Ltd. (Großbritannien)

- ECA GROUP (Frankreich)

- Saab AB (Schweden)

- Lockheed Martin Corporation (USA)

- Fugro (Niederlande)

- ATLAS ELEKTRONIK GmbH (Deutschland)

- Boston Engineering (USA)

- International Submarine Engineering Limited (Kanada)

- Graal Group (Frankreich)

- BAE Systems (Großbritannien)

- Boeing (USA)

- L3Harris Technologies, Inc. (USA)

- Hydromea (Schweiz)

- General Dynamics Mission Systems, Inc. (USA)

- SUBSEA 7 (Großbritannien)

- Zentrum für Anwendungen autonomer Unterwasserfahrzeuge (USA)

- Stone Aerospace, Inc. (USA)

- Tiburon Subsea Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für autonome Unterwasserfahrzeuge (AUV)?

- Im März 2024 ging Metron Inc. eine Partnerschaft mit Cellula Robotics Inc. ein, um die Fähigkeiten autonomer Unterwasserfahrzeuge (AUVs) für anspruchsvolle Einsätze in dynamischen maritimen Umgebungen zu verbessern. Ziel dieser Partnerschaft ist die Stärkung der Missionsplanung und der Navigationssysteme für Unterwassermissionen der nächsten Generation.

- Im November 2023 kündigte Nova Systems mit Sitz in Adelaide eine strategische Zusammenarbeit mit dem Australian Maritime College an, um den Kurs „Advanced Test and Practitioner Evaluation“ mit Schwerpunkt auf AUV-Operationen anzubieten. Die Initiative soll Fachleuten praktische Erfahrung und technische Fähigkeiten im Bereich der Unterwasserautonomie vermitteln.

- Im Juli 2023 gelang es L3Harris Technologies gemeinsam mit seinen Industriepartnern, ein autonomes Unterwasserfahrzeug (AUV) erfolgreich von einem fahrenden U-Boot aus zu starten und zu bergen. Dies gelang mithilfe einer neu entwickelten Zielsuch- und Andocklösung für Torpedorohre (TTL&R). Dies stellt einen bedeutenden Durchbruch in der Unterwasserkriegsführung und dem Einsatz von AUVs von Unterwasserplattformen aus dar.

- Im Juli 2023 stellte Indien Neerakshi vor, ein autonomes Unterwasserfahrzeug (AUV) zur Minenerkennung, das in Zusammenarbeit zwischen Garden Reach Shipbuilders and Engineers (GRSE) Limited und dem Kleinstunternehmen AEPL entwickelt wurde. Das AUV stärkt Indiens Fähigkeiten zur Minenerkennung auf See und unterstützt die einheimische Rüstungsproduktion.

- Im Februar 2021 brachte Kongsberg Maritime die HUGIN Endurance auf den Markt, die neueste Ergänzung seiner fortschrittlichen HUGIN AUV-Serie. Das neue Modell bietet eine Betriebsautonomie von bis zu 15 Tagen und ermöglicht damit die Durchführung von Langstrecken-Erkundungsmissionen weit entfernt von der Küste. Diese Innovation erhöht die Unterwasserausdauer deutlich und erweitert das Potenzial für Tiefseeerkundungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.