Global Autonomous Vehicle Market

Marktgröße in Milliarden USD

CAGR :

%

USD

89.36 Billion

USD

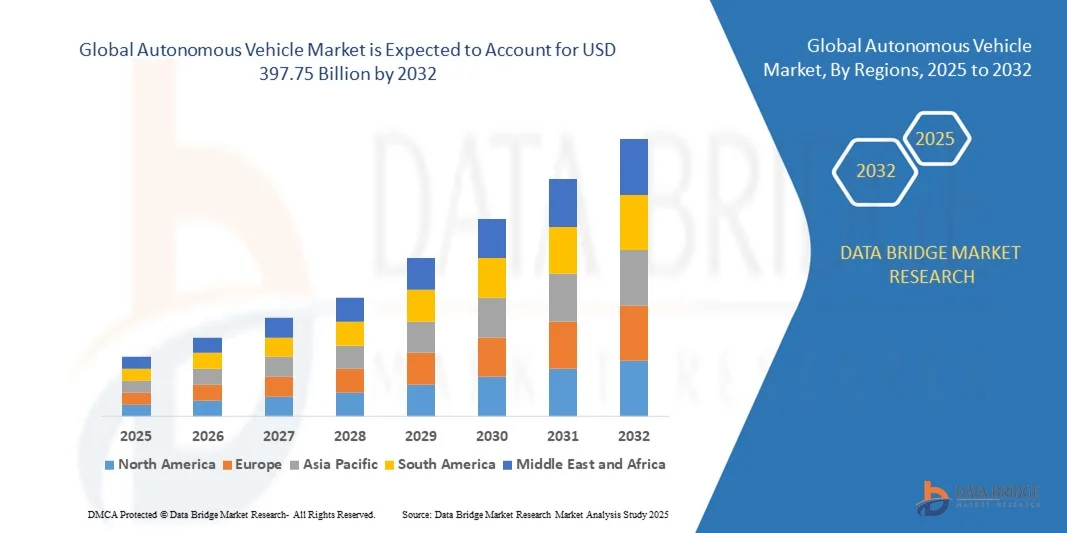

397.75 Billion

2024

2032

USD

89.36 Billion

USD

397.75 Billion

2024

2032

| 2025 –2032 | |

| USD 89.36 Billion | |

| USD 397.75 Billion | |

| % | |

|

Globale Marktsegmentierung für autonome Fahrzeuge nach Typ (halbautonome Fahrzeuge und vollautonome Fahrzeuge), Sensoren (Ultraschall, Radar, LIDAR, Bildsensor und andere), Hardware und Software (Kameras, GPS-Systeme und Kommunikationssysteme), Anwendung (Transport, Logistik, Militär und Verteidigung), Automatisierungsgrad (Level 3, Level 4 und Level 5) – Branchentrends und Prognose bis 2032

Marktgröße für autonome Fahrzeuge

- Der globale Markt für autonome Fahrzeuge wurde im Jahr 2024 auf 89,36 Milliarden US-Dollar geschätzt und soll bis 2032 397,75 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,52 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung vernetzter Fahrzeugtechnologien und Fortschritte bei KI, Sensoren und autonomer Fahrsoftware vorangetrieben, was zu einer verbesserten Fahrzeugintelligenz und -sicherheit sowohl im privaten als auch im gewerblichen Transportsektor führt.

- Darüber hinaus treibt die steigende Nachfrage nach sichereren, effizienteren und kostengünstigeren Mobilitätslösungen Investitionen in die Entwicklung autonomer Fahrzeuge voran. Diese Faktoren beschleunigen die Integration teil- und vollautonomer Fahrzeuge in den städtischen Verkehr, die Logistik und Fahrdienste und kurbeln damit das Marktwachstum deutlich an.

Marktanalyse für autonome Fahrzeuge

- Autonome Fahrzeuge nutzen fortschrittliche Sensoren, Kameras, Radar, Lidar und KI-gestützte Software, um ohne menschliches Eingreifen zu navigieren und zu fahren. Diese Fahrzeuge erhöhen die Sicherheit, reduzieren Verkehrsstaus und verbessern die Betriebseffizienz im Personenverkehr, in der Logistik und in kommerziellen Anwendungen.

- Die steigende Nachfrage nach autonomen Fahrzeugen ist vor allem auf die zunehmende Urbanisierung, die zunehmende Vorliebe der Verbraucher für freihändiges Fahren, die staatliche Unterstützung für Initiativen zur intelligenten Mobilität und den technologischen Fortschritt in den Bereichen KI, Sensorfusion und Vehicle-to-Everything (V2X)-Kommunikationssysteme zurückzuführen.

- Nordamerika dominierte den Markt für autonome Fahrzeuge mit einem Anteil von 38 % im Jahr 2024, was auf erhebliche Investitionen in fortschrittliche Automobiltechnologien, unterstützende regulatorische Rahmenbedingungen und die frühzeitige Einführung vernetzter und autonomer Fahrzeuge zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für autonome Fahrzeuge sein. Dies ist auf die steigende Stadtbevölkerung, den rasanten technologischen Fortschritt und die zunehmenden Investitionen in intelligente Transportsysteme in Ländern wie China, Japan und Indien zurückzuführen.

- Das Segment der teilautonomen Fahrzeuge dominierte den Markt mit einem Marktanteil von 62,5 % im Jahr 2024, was auf ihre frühere Einführung und Kompatibilität mit der bestehenden Straßeninfrastruktur zurückzuführen ist. Diese Fahrzeuge bieten teilweise Automatisierungsfunktionen wie Spurhalteassistent, adaptive Geschwindigkeitsregelung und automatisches Bremsen und sprechen damit Verbraucher an, die mehr Sicherheit wünschen, ohne die Kontrolle vollständig abzugeben. Das Segment profitiert von der kontinuierlichen Weiterentwicklung von Fahrerassistenzsystemen, regulatorischer Unterstützung in ausgewählten Regionen und dem steigenden Verbrauchervertrauen in hybride Automatisierungstechnologien.

Berichtsumfang und Marktsegmentierung für autonome Fahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke für autonome Fahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für autonome Fahrzeuge

Zunehmender Einsatz von KI und fortschrittlichen Fahrerassistenzsystemen (ADAS)

- Die Integration von künstlicher Intelligenz und fortschrittlichen Fahrerassistenzsystemen (ADAS) ist ein entscheidender Trend im Markt für autonome Fahrzeuge. Diese Technologien ermöglichen es Fahrzeugen, ihre Umgebung wahrzunehmen, intelligente Entscheidungen zu treffen und Fahraufgaben mit reduziertem menschlichen Eingriff auszuführen. Dies stellt einen bedeutenden Schritt in Richtung vollständig autonomes Fahren dar.

- Tesla hat beispielsweise seine Beta-Systeme für Autopilot und vollautonomes Fahren mithilfe KI-gestützter neuronaler Netzwerke weiterentwickelt, um die Spurhaltung, die adaptive Geschwindigkeitsregelung und die automatisierte Navigation zu verbessern. Dies zeigt, wie weltweit führende Unternehmen KI und ADAS nutzen, um die Entwicklung sicherer und zuverlässiger autonomer Fahrfunktionen zu beschleunigen.

- ADAS-Funktionen wie Spurhalteassistent, adaptives Bremsen, Toter-Winkel-Assistent und Verkehrszeichenerkennung werden mittlerweile in Pkw und Nutzfahrzeugen flächendeckend eingesetzt. Ihre zunehmende Verbreitung erhöht den Fahrkomfort und stärkt das Vertrauen in teilautonome Funktionen, die den Weg für höhere Autonomiegrade ebnen.

- KI-gesteuerte Wahrnehmungssysteme verbessern die Genauigkeit bei der Echtzeit-Objekterkennung und Entscheidungsfindung. Dank der Weiterentwicklung von LiDAR, Radar und Kamerafusion können Fahrzeuge besser auf dynamische Umgebungen reagieren und so mehr Präzision und Sicherheit in komplexen Verkehrssituationen gewährleisten.

- Der Trend prägt auch die Bereiche Shared Mobility und Logistik, wo KI-gestützte autonome Systeme die Betriebskosten senken und die Effizienz steigern. Flotten mit ADAS bieten sicherere Dienste und sammeln gleichzeitig wichtige Daten zur Verbesserung zukünftiger autonomer Fähigkeiten.

- Zusammenfassend lässt sich sagen, dass die zunehmende Integration von KI und ADAS den Übergang zum vollständig autonomen Fahren beschleunigt. Dieser Trend stellt eine entscheidende Entwicklung in der Mobilität dar und sorgt dafür, dass zukünftige Fahrzeuge sicherer, intelligenter und für Menschen und Unternehmen weltweit zugänglicher werden.

Marktdynamik für autonome Fahrzeuge

Treiber

Steigende Nachfrage nach sicherer und effizienterer Mobilität

- Die steigende Nachfrage nach sicherer und effizienter Mobilität ist ein wichtiger Treiber für die Einführung autonomer Fahrzeuge. Bedenken hinsichtlich der Verkehrssicherheit und die steigende Zahl von Unfällen aufgrund menschlicher Fehler zwingen Verbraucher und Regulierungsbehörden dazu, die Automatisierung von Fahrsystemen voranzutreiben.

- So hat beispielsweise Waymo, eine Tochtergesellschaft von Alphabet, im US-amerikanischen Phoenix autonome Mitfahrdienste eingeführt und damit gezeigt, wie autonomes Fahren im Vergleich zu konventionellen Fahrzeugen sicherere und effizientere Lösungen bieten kann. Diese praktische Anwendung zeigt, wie der Markt direkt von der wachsenden Nachfrage nach fortschrittlichen Mobilitätsdiensten profitiert.

- Autonome Fahrtechnologie soll Unfälle reduzieren, indem sie menschliche Einschränkungen wie Müdigkeit, Ablenkung oder eingeschränktes Urteilsvermögen beseitigt. Die Integration von Automatisierung in Fahrzeuge trägt somit dazu bei, die Unfallrate zu senken und die Straßen sicherer zu machen.

- Darüber hinaus machen die Effizienzvorteile autonomer Fahrzeuge, wie optimale Routenplanung, weniger Staus und geringerer Kraftstoffverbrauch, sie sowohl für Privatnutzer als auch für Flottenbetreiber attraktiv. Diese Effizienz unterstützt zudem globale Nachhaltigkeitsziele durch reduzierte Emissionen und Energieoptimierung.

- Zusammengenommen drängen diese Faktoren Verbraucher, Unternehmen und Regierungen zur Einführung autonomer Technologien. Die starke Nachfrage nach Zuverlässigkeit, Sicherheit und Effizienz sorgt dafür, dass der Markt für autonome Fahrzeuge sowohl im Personen- als auch im gewerblichen Bereich seinen Aufwärtstrend fortsetzen wird.

Einschränkung/Herausforderung

Einhaltung regionaler Vorschriften und Sicherheitsbestimmungen

- Unterschiede in regionalen Vorschriften und Sicherheitsnormen stellen eine der größten Herausforderungen für den breiten Einsatz autonomer Fahrzeuge dar. Das Fehlen harmonisierter globaler Richtlinien hat die Kommerzialisierung autonomer Fahrzeuge auf höherer Ebene aufgrund unterschiedlicher Genehmigungsverfahren und Testanforderungen verlangsamt.

- So musste Uber beispielsweise seine Tests mit autonomen Fahrzeugen in Arizona nach einem aufsehenerregenden Sicherheitsvorfall aufgrund der Nichteinhaltung regionaler Vorschriften aussetzen. Dies verdeutlicht die Komplexität, mit der Unternehmen bei der Anpassung autonomer Systeme an unterschiedliche regulatorische Rahmenbedingungen in verschiedenen Regionen konfrontiert sind.

- Strenge Sicherheitsvorschriften erfordern umfangreiche Tests und Validierungen, um die Zuverlässigkeit zu gewährleisten. Dies erhöht die Kosten und die Markteinführungszeit für Hersteller. Regionale Regulierungsbehörden gehen zudem unterschiedlich mit Haftungs- und Versicherungsrahmen um. Dies führt zu Unsicherheiten für Unternehmen, die ihre Geschäftstätigkeit über Grenzen hinweg ausweiten möchten.

- Die unterschiedliche Infrastrukturreife, wie beispielsweise die Verfügbarkeit intelligenter Straßen und 5G-Konnektivität, verschärft die regulatorischen Herausforderungen zusätzlich. Während einige Regionen autonome Tests unterstützen, fehlt es anderen noch an der rechtlichen und technologischen Grundlage für eine einfache Einführung.

- Zusammenfassend lässt sich sagen, dass regulatorische und Compliance-Rahmenbedingungen weiterhin entscheidende Hindernisse für eine schnellere Einführung autonomer Fahrzeuge darstellen. Die Standardisierung von Regeln, die grenzüberschreitende Zusammenarbeit und die Entwicklung der technologischen Infrastruktur sind notwendige Schritte, um diese Hürden zu überwinden und autonome Mobilität in großem Maßstab zu ermöglichen.

Marktumfang für autonome Fahrzeuge

Der Markt ist nach Typ, Sensoren, Hardware und Software, Anwendung und Automatisierungsgrad segmentiert.

- Nach Typ

Der Markt für autonome Fahrzeuge wird nach Typ in teilautonome und vollautonome Fahrzeuge unterteilt. Das Segment der teilautonomen Fahrzeuge dominierte 2024 den Markt und erzielte mit 62,5 % den größten Umsatzanteil. Dies ist auf die frühere Einführung und Kompatibilität mit der bestehenden Straßeninfrastruktur zurückzuführen. Diese Fahrzeuge bieten teilweise Automatisierungsfunktionen wie Spurhalteassistent, adaptive Geschwindigkeitsregelung und automatisches Bremsen und sprechen damit Verbraucher an, die mehr Sicherheit wünschen, ohne die Kontrolle vollständig abzugeben. Das Segment profitiert von der kontinuierlichen Weiterentwicklung von Fahrerassistenzsystemen, regulatorischer Unterstützung in ausgewählten Regionen und dem steigenden Verbrauchervertrauen in hybride Automatisierungstechnologien.

Das Segment der vollautonomen Fahrzeuge wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch steigende Investitionen von Technologieunternehmen und Automobilherstellern. Vollautonome Fahrzeuge versprechen einen komplett freihändigen Betrieb und sind daher für Logistik- und Ride-Hailing-Unternehmen attraktiv, die ihre Betriebskosten senken möchten. Fortschritte in den Bereichen KI, maschinelles Lernen und Vehicle-to-Everything (V2X)-Konnektivität beschleunigen die Akzeptanz. Urbanisierungstrends und Smart-City-Initiativen fördern das Wachstum zusätzlich, indem sie die Infrastrukturintegration für ein hohes Maß an Autonomie erleichtern.

- Durch Sensoren

Auf der Grundlage von Sensoren ist der Markt in Ultraschall-, Radar-, LIDAR-, Bildsensoren und andere segmentiert. Das Radarsegment hatte im Jahr 2024 den größten Umsatzanteil, was auf seine nachgewiesene Zuverlässigkeit unter verschiedenen Wetterbedingungen und seine Effektivität bei der Erkennung entfernter Objekte zurückzuführen ist. Radarsensoren werden häufig in teilautonomen Fahrzeugen für adaptive Geschwindigkeitsregelung und Kollisionsvermeidungssysteme integriert und liefern wichtige Echtzeitdaten für die Fahrzeugsicherheit. Ihre relativ niedrigen Kosten, die einfache Integration und die starke Leistung in unterschiedlichen Umgebungen machen sie zur bevorzugten Wahl sowohl für Privat- als auch für Nutzfahrzeuge.

Das LIDAR-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch seine hochpräzisen Kartierungs- und Objekterkennungsfunktionen. LIDAR-Systeme sind für vollständig autonome Fahrzeuge unerlässlich, da sie eine detaillierte 3D-Umgebungswahrnehmung ermöglichen und eine fortschrittliche Navigation unterstützen. Kontinuierliche Fortschritte bei Solid-State-LIDAR und Miniaturisierung haben die Technologie erschwinglicher und skalierbarer gemacht und fördern so die Einführung in neue autonome Fahrzeugmodelle.

- Nach Hardware und Software

Der Markt für autonome Fahrzeuge ist hinsichtlich Hard- und Software in Kameras, GPS-Systeme und Kommunikationssysteme unterteilt. Das Kamerasegment dominierte den Markt im Jahr 2024, da es visuelle Echtzeitdaten für die Fahrspurerkennung, Objekterkennung und Verkehrszeichenerkennung lieferte. Hochauflösende Kameras werden zunehmend mit KI-gestützter Software kombiniert, um Entscheidungsalgorithmen zu verbessern und so die Sicherheit und Navigationsgenauigkeit zu erhöhen. Die breite Akzeptanz wird auch durch sinkende Sensorkosten und die einfache Integration in teil- und vollautonome Fahrzeuge unterstützt.

Kommunikationssysteme werden voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen, getrieben durch die zunehmende Bedeutung der Fahrzeug-zu-Fahrzeug- (V2V) und Fahrzeug-zu-Infrastruktur- (V2I) Konnektivität. Diese Systeme ermöglichen den Echtzeit-Datenaustausch für Verkehrsmanagement, Kollisionsvermeidung und Flottenkoordination. Der zunehmende Fokus auf vernetzte Fahrzeug-Ökosysteme, die Einführung von 5G und Smart-City-Initiativen treibt die Nachfrage nach fortschrittlichen Kommunikationsmodulen in autonomen Fahrzeugen an.

- Nach Anwendung

Der Markt für autonome Fahrzeuge ist nach Anwendungsbereichen in Transport, Logistik sowie Militär & Verteidigung unterteilt. Das Transportsegment hatte 2024 den größten Umsatzanteil, was auf die zunehmende Verbreitung autonomer Personenkraftwagen in städtischen Gebieten zurückzuführen ist. Die steigende Nachfrage nach sichereren, effizienteren und bequemeren Pendelmöglichkeiten sowie die Integration halbautonomer Funktionen in kommerzielle Mitfahrdienste treiben das Wachstum voran. Staatliche Anreize und Infrastrukturinvestitionen in intelligente Mobilitätslösungen stärken die Marktdominanz weiter.

Der Logistiksektor wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, getrieben durch den Bedarf an kosteneffizienten, rund um die Uhr verfügbaren Lieferdiensten. Autonome Lkw und Lieferroboter für die letzte Meile werden zunehmend eingesetzt, um Lieferketten zu optimieren und die Abhängigkeit von menschlichen Fahrern zu verringern. Technologische Fortschritte bei Sensoren, KI-Navigation und Flottenmanagement-Software beschleunigen die Akzeptanz im E-Commerce- und Güterverkehrssektor.

- Nach Automatisierungsgrad

Basierend auf dem Automatisierungsgrad ist der Markt in Fahrzeuge der Stufen 3, 4 und 5 segmentiert. Autonome Fahrzeuge der Stufe 3 hatten im Jahr 2024 aufgrund ihrer weit verbreiteten Implementierung und behördlichen Zulassungen in mehreren Regionen den größten Umsatzanteil. Diese Fahrzeuge ermöglichen eine bedingte Automatisierung, bei der der Fahrer bei Bedarf die Kontrolle übernehmen kann. Dies bietet ein ausgewogenes Verhältnis zwischen Sicherheit, Komfort und frühzeitiger Nutzung autonomer Technologie. Die Reife der Sensor- und Software-Ökosysteme ermöglicht eine schnellere Einführung im kommerziellen Maßstab.

Autonome Fahrzeuge der Stufe 4 werden voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies wird durch zunehmende Pilotprojekte und Smart-City-Initiativen vorangetrieben, die in bestimmten Bereichen einen vollständig fahrerlosen Betrieb ermöglichen. Diese Fahrzeuge fahren in den meisten Szenarien ohne menschliches Eingreifen und eignen sich daher ideal für Mitfahrdienste, den städtischen Nahverkehr und eingeschränkte Logistikzonen. Kontinuierliche Innovationen in den Bereichen KI-Entscheidungsfindung, Sensorfusion und hochauflösendes Mapping treiben die Marktexpansion hin zu höheren Automatisierungsgraden voran.

Regionale Analyse des Marktes für autonome Fahrzeuge

- Nordamerika dominierte den Markt für autonome Fahrzeuge mit dem größten Umsatzanteil von 38 % im Jahr 2024, angetrieben durch erhebliche Investitionen in fortschrittliche Automobiltechnologien, unterstützende regulatorische Rahmenbedingungen und die frühe Einführung vernetzter und autonomer Fahrzeuge

- Verbraucher und gewerbliche Betreiber in der Region legen zunehmend Wert auf Sicherheit, Komfort und Effizienz, was die Nachfrage nach teilautonomen und vollautonomen Fahrzeugen steigert.

- Die Präsenz großer OEMs, Technologieunternehmen und einer robusten Forschungs- und Entwicklungsinfrastruktur beschleunigt das Marktwachstum zusätzlich. Darüber hinaus etabliert sich Nordamerika durch die zunehmende Verbreitung intelligenter Transportsysteme und Pilotprogramme für autonome Mobilitätsdienste als zentrales Zentrum für die Entwicklung autonomer Fahrzeuge.

Einblicke in den US-Markt für autonome Fahrzeuge

Der US-Markt für autonome Fahrzeuge erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch fortschrittliche Forschung im Bereich autonomer Technologien, KI-gestützter Fahrsysteme und umfangreiche Tests auf öffentlichen Straßen. Der zunehmende Druck von Ride-Hailing-Unternehmen, Logistikanbietern und Tech-Startups auf autonome Mobilitätslösungen treibt die Nachfrage an. Staatliche Anreize für Tests autonomer Fahrzeuge, die Modernisierung der Infrastruktur und die Integration in Smart-City-Initiativen unterstützen das Marktwachstum zusätzlich. Der zunehmende Fokus auf die Reduzierung von Verkehrsstaus, die Verbesserung der Verkehrssicherheit und die Implementierung vernetzter Fahrzeugsysteme treibt den US-Markt weiterhin voran.

Einblicke in den europäischen Markt für autonome Fahrzeuge

Der europäische Markt für autonome Fahrzeuge wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Sicherheitsvorschriften, Emissionsreduktionsziele und wachsender Herausforderungen im Bereich der urbanen Mobilität. Europäische Länder investieren massiv in Pilotprojekte für autonome Fahrzeuge, intelligente Straßen und die Vernetzung von Fahrzeugen mit der Infrastruktur und fördern so die Akzeptanz. Der Markt wird zudem durch das steigende Interesse der Verbraucher an nachhaltigen, energieeffizienten Transportlösungen und technologisch fortschrittlichen Fahrzeugen unterstützt. Länder wie Deutschland, Frankreich und die Niederlande verzeichnen ein Wachstum in den Bereichen Personenverkehr, Logistik und Smart-City-Mobilität und positionieren Europa als Schlüsselmarkt für den Einsatz autonomer Fahrzeuge.

Einblicke in den britischen Markt für autonome Fahrzeuge

Der britische Markt für autonome Fahrzeuge wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Treiber hierfür sind starke staatliche Initiativen zur Förderung autonomer Mobilität und der Fokus auf die Reduzierung von Verkehrsunfällen. Die fortschrittliche Verkehrsinfrastruktur des Landes, die robuste Automobilindustrie und die Einführung vernetzter Fahrzeugtechnologien stimulieren das Marktwachstum. Darüber hinaus testen Ride-Hailing- und Flottenbetreiber zunehmend teil- und vollautonome Lösungen, um die Betriebseffizienz zu steigern. Die steigende Akzeptanz bei den Verbrauchern und die Herausforderungen der urbanen Mobilität tragen zusätzlich zum Wachstumstrend des Marktes bei.

Markteinblicke für autonome Fahrzeuge in Deutschland

Der deutsche Markt für autonome Fahrzeuge wird voraussichtlich deutlich wachsen. Dies wird durch die starke Automobilbautradition des Landes, technologische Innovationen und die staatliche Unterstützung für die Erprobung und den Einsatz autonomer Fahrzeuge vorangetrieben. Deutschlands Fokus auf intelligente Transportsysteme, KI-gestützte Fahrzeuge und die Integration von Industrie 4.0 fördert die Akzeptanz im Personen- und Nutzfahrzeugsegment. Darüber hinaus fördern die zunehmende Urbanisierung und der Trend zu nachhaltigen Mobilitätslösungen die Integration autonomer Fahrzeuge in Verkehrsnetze und machen Deutschland zu einem strategischen Markt in Europa.

Einblicke in den Markt für autonome Fahrzeuge im asiatisch-pazifischen Raum

Der Markt für autonome Fahrzeuge im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigende Stadtbevölkerung, der rasante technologische Fortschritt und verstärkte Investitionen in intelligente Verkehrssysteme in Ländern wie China, Japan und Indien. Die Region erlebt erhebliche staatliche Unterstützung für Pilotprojekte für autonome Fahrzeuge, die Entwicklung intelligenter Städte und Mobility-as-a-Service (MaaS)-Initiativen. Darüber hinaus beschleunigt das wachsende Verbraucherinteresse an technologisch fortschrittlichen, effizienten und sicheren Transportlösungen die Akzeptanz. Produktionszentren in der Region tragen zudem zur Entwicklung und Erschwinglichkeit autonomer Fahrzeugkomponenten bei und erweitern so die Marktreichweite.

Einblicke in den Markt für autonome Fahrzeuge in Japan

Der japanische Markt für autonome Fahrzeuge gewinnt aufgrund der technologischen Entwicklung des Landes, der frühen Einführung vernetzter Fahrzeuge und einer unterstützenden städtischen Mobilitätspolitik an Dynamik. Japan legt großen Wert auf Sicherheit, Komfort und Betriebseffizienz und treibt die Einführung teil- und vollautonomer Fahrzeuge im städtischen und logistischen Bereich voran. Die Integration mit IoT-basierten Transportmanagementsystemen und Smart-City-Projekten treibt das Marktwachstum weiter voran. Darüber hinaus fördert die alternde Bevölkerung Japans die Nachfrage nach autonomen Mobilitätslösungen, die die Zugänglichkeit verbessern und die Abhängigkeit von menschlichen Fahrern verringern.

Einblicke in den Markt für autonome Fahrzeuge in China

Der chinesische Markt für autonome Fahrzeuge hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben durch die schnelle Urbanisierung, starke staatliche Unterstützung und die breite Akzeptanz von Technologien. China entwickelt sich zu einem weltweit führenden Land für Tests autonomer Fahrzeuge, intelligenter Mobilitätslösungen und KI-gestützter Fahrzeugtechnologien. Die hohe Nachfrage von Mitfahrdiensten, Logistikanbietern und öffentlichen Verkehrsbetrieben unterstützt das Marktwachstum. Darüber hinaus tragen der Ausbau der Smart-City-Infrastruktur und die inländische Produktion von Komponenten für autonome Fahrzeuge zur wachsenden Verfügbarkeit und Akzeptanz autonomer Mobilitätslösungen bei.

Marktanteil autonomer Fahrzeuge

Die Branche der autonomen Fahrzeuge wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ZF Friedrichshafen AG (Deutschland)

- Volkswagen AG (Deutschland)

- Daimler AG (Deutschland)

- Texas Instruments Incorporated (USA)

- DENSO CORPORATION (Japan)

- BYD Company Ltd. (China)

- Robert Bosch GmbH (Deutschland)

- AB Volvo (Schweden)

- Nissan (Japan)

- BorgWarner Inc. (USA)

- Visteon Corporation (USA)

- Continental AG (Deutschland)

- NXP Semiconductors (Niederlande)

- BMW AG (Deutschland)

- Magna International Inc. (Kanada)

- Infineon Technologies AG (Deutschland)

- Renesas Electronics Corporation (Japan)

- Intel Corporation (USA)

- Tesla (USA)

- Valeo (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für autonome Fahrzeuge

- Im Oktober 2023 ging Uber eine Partnerschaft mit Waymo, der autonomen Fahrzeugsparte von Alphabet, ein, um die selbstfahrenden Autos von Waymo in Phoenix einzuführen. Diese Zusammenarbeit ermöglicht es Uber, autonome Fahrten zu Preisen anzubieten, die mit denen herkömmlicher Dienste vergleichbar sind, und stärkt so die Position von Uber im Markt für autonome Mitfahrdienste deutlich. Die Partnerschaft zeigt einen wachsenden Trend zur Technologieintegration zwischen Mitfahrplattformen und Entwicklern autonomer Fahrzeuge und beschleunigt die Akzeptanz fahrerloser Mobilitätslösungen bei den Verbrauchern.

- Im August 2023 erweiterte Baidu seine autonome Fahrdienstvermittlungsplattform Apollo Go auf den internationalen Flughafen Wuhan Tianhe. Diese Expansion stärkt Baidus Präsenz auf dem chinesischen Markt für autonome Mobilität, indem sie die Zugänglichkeit und den Komfort für Passagiere erhöht. Sie unterstreicht die Rolle strategischer Standortentwicklungen bei der beschleunigten Einführung autonomer Fahrdienste und demonstriert Chinas Führungsrolle bei der groß angelegten Integration autonomer Transportsysteme.

- Im Mai 2023 schlossen Valeo und DiDi Autonomous Driving eine strategische Investitions- und Kooperationsvereinbarung. Valeos Investition und der gemeinsame Fokus auf intelligente Sicherheitslösungen für L4-Robotaxis fördern die Entwicklung hochgradig autonomer Fahrzeuge im Ride-Hailing-Sektor. Diese Partnerschaft soll marktreife Lösungen für vollautonome urbane Mobilität voranbringen und den Wettbewerb für die nächste Generation autonomer Fahrzeugtechnologie stärken.

- Im Dezember 2022 kündigte Apple eine einjährige Verzögerung der Markteinführung seines selbstfahrenden Elektrofahrzeugs an und verschob den geplanten Termin auf 2026. Diese Anpassung spiegelt Apples vorsichtigen Ansatz hinsichtlich Sicherheit, Compliance und technologischer Bereitschaft wider. Die Verzögerung wirkt sich auf die Markterwartungen aus, da sie den erwarteten Einstieg von Apple in den Markt für autonome Fahrzeuge vorübergehend verlangsamt und gleichzeitig den Fokus auf hochwertige, vollständig integrierte Lösungen für selbstfahrende Fahrzeuge verstärkt.

- Im Oktober 2022 entschied sich Ford, die Technologie für automatisiertes Fahren auf niedrigerem Niveau selbst zu entwickeln, anstatt mit Argo zusammenzuarbeiten, dessen L4-Technologie über keine herkömmlichen Bedienelemente wie Lenkrad und Pedale verfügte. Diese Entscheidung unterstreicht Fords strategischen Fokus auf kontrollierbare, skalierbare autonome Lösungen, während die Entwicklung höherer Automatisierungsstufen behutsam vorangetrieben wird. Sie unterstreicht einen breiteren Branchentrend: Etablierte Automobilhersteller priorisieren schrittweise autonome Fortschritte gegenüber radikalen Implementierungen, um Sicherheit, Einhaltung gesetzlicher Vorschriften und das Vertrauen der Verbraucher zu gewährleisten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.