Global Back End Production Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.17 Billion

USD

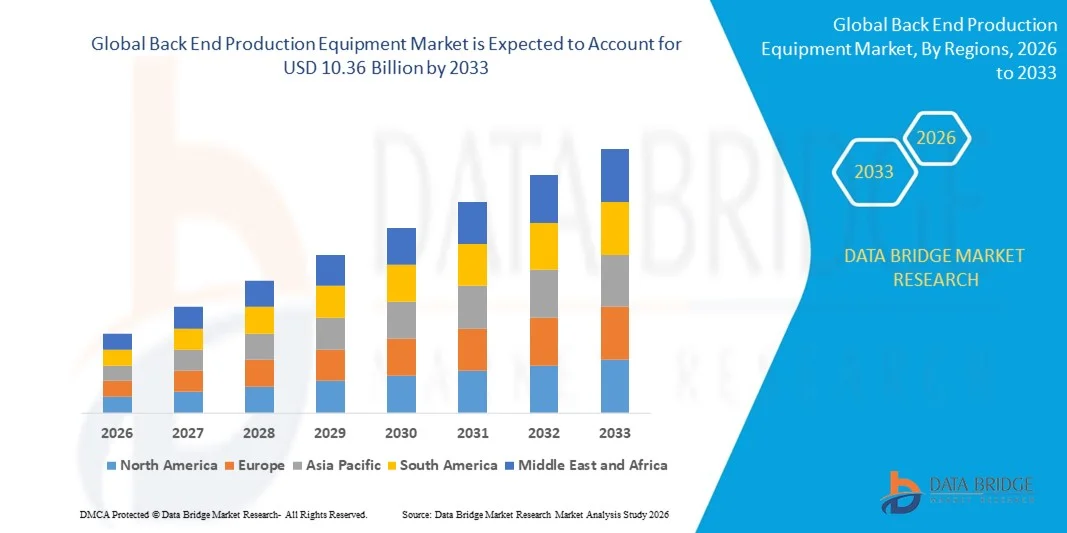

10.36 Billion

2025

2033

USD

7.17 Billion

USD

10.36 Billion

2025

2033

| 2026 –2033 | |

| USD 7.17 Billion | |

| USD 10.36 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Back-End-Produktionsanlagen nach Front-End (Lithografie, Wafer-Oberflächenkonditionierungsanlagen, Reinigungsprozesse und Sonstiges), Fertigungsprozess (Automatisierung, Anlagen zur chemischen Steuerung, Anlagen zur Gassteuerung und Sonstiges), Dimension (2D, 2,5D und 3D) und Endverwendung (Halbleiterfabrik/Foundry, Halbleiterelektronikfertigung und Heimtests) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Back-End-Produktionsanlagen und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Backend-Produktionsanlagen hatte im Jahr 2025 einen Wert von 7,17 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,36 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,70 % im Prognosezeitraum entspricht.

- Die fortschreitende technologische Entwicklung im Lithographieverfahren ist ein entscheidender Faktor für das beschleunigte Marktwachstum. Weitere wichtige Faktoren sind die zunehmende Elektrifizierung von Fahrzeugen und die weltweite Verbreitung von Elektrofahrzeugen, die steigende Durchdringung von 5G- und IoT-Geräten, die wachsende Nachfrage nach Chipsätzen für Computer- und KI-Anwendungen, die steigende Nachfrage nach energieeffizienten Halbleitern für medizinische Anwendungen sowie verstärkte staatliche Initiativen zur Förderung der Halbleiterindustrie in den USA und Taiwan.

Was sind die wichtigsten Erkenntnisse zum Markt für Back-End-Produktionsanlagen?

- Steigende Forschungs- und Entwicklungskapazitäten im Halbleitermarkt, die wachsende Nachfrage nach siliziumbasierten Sensoren für IoT-Geräte aufgrund der zunehmenden Verbreitung von IoT-Geräten infolge der COVID-19-Pandemie sowie fortschreitende technologische Entwicklungen und Modernisierungen der eingesetzten Ausrüstung werden weitere neue Chancen für den Markt für Backend-Produktionsanlagen schaffen.

- Allerdings sind gestiegene Anschaffungs- und Wartungskosten sowie die zunehmende Komplexität der Muster und Funktionsmängel im Fertigungsprozess neben anderen Faktoren die Hauptgründe für das gebremste Marktwachstum. Hinzu kommen wachsende technische Probleme mit den Produktionsanlagen im Fertigungsprozess und eine zunehmende Komplexität des Marktes für diese Anlagen.

- Der asiatisch-pazifische Raum dominierte den Markt für Backend-Produktionsanlagen mit einem Umsatzanteil von 42,3 % im Jahr 2025. Treiber dieser Entwicklung waren die massive Expansion der Halbleiterindustrie, starke Ökosysteme für die Elektronikfertigung, der 5G-Ausbau und die zunehmende Verbreitung eingebetteter Systeme in China, Japan, Indien, Südkorea und Südostasien.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,74 % das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung fortschrittlicher Halbleitergehäuse, Automobilelektronik, Luft- und Raumfahrtkomponenten sowie KI-Prozessoren in den USA und Kanada.

- Das Segment Lithographie dominierte den Markt mit einem Anteil von 45,2 % im Jahr 2025, angetrieben durch die steigende Nachfrage nach hochpräziser Strukturierung, miniaturisierten Halbleiterbauelementen und fortschrittlichen IC-Designs.

Berichtsumfang und Marktsegmentierung für Back-End-Produktionsanlagen

|

Attribute |

Wichtige Markteinblicke in Back-End-Produktionsanlagen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Back-End-Produktionsanlagen?

Zunehmende Verlagerung hin zu schnellen, kompakten und PC-basierten Backend-Produktionsanlagen

- Der Markt für Back-End-Produktionsanlagen verzeichnet eine zunehmende Verbreitung kompakter, tragbarer und softwareintegrierter Systeme, die für Hochgeschwindigkeitsfertigung, Qualitätsprüfung und Präzisionsmontage in der Halbleiter-, Elektronik- und Automobilindustrie entwickelt wurden.

- Die Hersteller führen multifunktionale, automatisierte und PC-gesteuerte Produktionssysteme mit verbessertem Durchsatz, präziserer Handhabung und Echtzeit-Überwachungsfunktionen ein.

- Die steigende Nachfrage nach leichten, energieeffizienten und vor Ort einsetzbaren Produktionslösungen treibt deren Nutzung in Forschungs- und Entwicklungszentren, Halbleiterfabriken, Elektronikmontagelinien und fortschrittlichen Prototypenlaboren voran.

- Beispielsweise haben Unternehmen wie ASM, Tokyo Electron, Kulicke & Soffa und DISCO Corporation ihre Produktionsanlagen im Backend mit Hochgeschwindigkeits-Waferhandling, automatisierter Chipsortierung und KI-gestützten Inspektionssystemen modernisiert.

- Der steigende Bedarf an schnellerer Waferverpackung, präziser Montage und Echtzeit-Prozessvalidierung beschleunigt den Wandel hin zu modularen, softwaregesteuerten und kompakten Produktionssystemen.

- Da Halbleiterbauelemente immer komplexer und miniaturisierter werden, bleiben Produktionsanlagen im hinteren Bereich entscheidend für die Steigerung der Ausbeute, die Reduzierung von Defekten und die effiziente Massenproduktion.

Was sind die wichtigsten Triebkräfte des Marktes für Back-End-Produktionsanlagen?

- Steigende Nachfrage nach kostengünstigen, hochpräzisen und automatisierten Produktionsanlagen zur Unterstützung der Verpackung, Montage und Prüfung von fortschrittlichen Halbleitern und elektronischen Bauteilen

- Beispielsweise haben führende Unternehmen wie ASM, Tokyo Electron und Kulicke & Soffa im Jahr 2025 ihre Geräteportfolios um höhere Durchsatzleistungen, KI-basierte Fehlerinspektion und modulare Automatisierungsschnittstellen erweitert.

- Die zunehmende Verbreitung von Elektronik für Elektrofahrzeuge, IoT-Geräten, 5G-Infrastruktur und Unterhaltungselektronik treibt die Nachfrage nach Hochgeschwindigkeits-Backend-Produktionssystemen in den USA, Europa und im asiatisch-pazifischen Raum an.

- Technologische Fortschritte bei der Waferhandhabung, dem Chipbonden, dem Drahtbonden, der Flip-Chip-Montage und der automatisierten Inspektion verbessern die Produktionseffizienz, reduzieren Fehler und minimieren Ausfallzeiten.

- Der zunehmende Einsatz von KI-Chips, MEMS, fortschrittlichen integrierten Schaltungen und heterogenen Integrationslösungen treibt die Verbreitung multifunktionaler, softwaregesteuerter Produktionsanlagen voran.

- Gestützt auf stetige Investitionen in Halbleiterforschung und -entwicklung, industrielle Automatisierung und intelligente Fertigung, ist der Markt für Back-End-Produktionsanlagen für ein starkes langfristiges Wachstum gerüstet.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für Back-End-Produktionsanlagen?

- Die hohen Kosten, die mit hochwertigen, automatisierten und multifunktionalen Produktionssystemen verbunden sind, schränken die Akzeptanz bei kleineren Halbleiterfabriken und aufstrebenden Halbleiter-Startups ein.

- Beispielsweise führten im Zeitraum 2024–2025 Schwankungen bei Halbleitermaterialien, Unterbrechungen der Lieferkette und Engpässe bei Gerätekomponenten zu erhöhten Herstellungs- und Beschaffungskosten für globale Anbieter.

- Die Komplexität des Betriebs hochentwickelter automatisierter Systeme, hochpräziser Prüfgeräte und mehrstufiger Montageprozesse erfordert qualifiziertes Personal und eine spezialisierte Ausbildung.

- Das begrenzte Wissen in Schwellenländern über die Leistungsfähigkeit der Anlagen, die Prozessintegration und die Vorteile der Automatisierung verlangsamt die Einführung.

- Der Wettbewerb durch veraltete manuelle Systeme, modulare Montageeinheiten und alternative Verpackungslösungen erzeugt Preisdruck und verringert die Produktdifferenzierung.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen auf kostenoptimierte Automatisierung, Bedienerschulungen, cloudbasierte Überwachung und integrierte Softwarelösungen, um die weltweite Akzeptanz von Back-End-Produktionsanlagen zu steigern.

Wie ist der Markt für Back-End-Produktionsanlagen segmentiert?

Der Markt ist segmentiert nach Front-End, Fertigungsprozess, Dimension und Endverwendung .

- Von der Front-End-Seite

Basierend auf den Front-End-Prozessen ist der Markt für Back-End-Produktionsanlagen in Lithografie, Wafer-Oberflächenkonditionierung, Reinigungsprozesse und Sonstiges unterteilt. Das Segment Lithografie dominierte den Markt mit einem Anteil von 45,2 % im Jahr 2025, angetrieben durch die steigende Nachfrage nach hochpräziser Strukturierung, miniaturisierten Halbleiterbauelementen und fortschrittlichen IC-Designs. Lithografiesysteme werden umfassend für die Waferbelichtung, den Strukturtransfer und die Maskenausrichtung eingesetzt und unterstützen sowohl die Speicher- als auch die Logikchip-Fertigung. Hohe Genauigkeit, Wiederholbarkeit und hoher Durchsatz machen Lithografieanlagen unverzichtbar für die Front-End-Produktion in Halbleiterfabriken.

Das Segment der Reinigungsprozesse wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verwendung fehlerfreier Waferoberflächen, strenge Anforderungen an die Partikelkontrolle und die gesteigerte Produktion fortschrittlicher Fertigungstechnologien. Das Wachstum in den Bereichen 5G, KI-Chips und Unterhaltungselektronik beschleunigt den Bedarf an effizienten Anlagen zur Waferreinigung und Oberflächenkonditionierung, um eine optimale Ausbeute in der Halbleiterfertigung zu gewährleisten.

- Durch den Fertigungsprozess

Basierend auf dem Fertigungsprozess ist der Markt in Automatisierung, Chemikalienkontrollgeräte, Gaskontrollgeräte und Sonstiges unterteilt. Das Segment Automatisierung dominierte 2025 mit einem Marktanteil von 43,5 %, was auf den zunehmenden Einsatz von Robotik, automatisierter Waferhandhabung und Hochdurchsatz-Montagelinien in Halbleiterfabriken zurückzuführen ist. Automatisierte Systeme reduzieren menschliche Fehler, steigern die Produktivität und gewährleisten eine präzise Materialhandhabung in komplexen Halbleiterproduktionsprozessen.

Das Segment der Anlagen zur chemischen Steuerung wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach präziser Chemikaliendosierung, gleichmäßigem Ätzen und fortschrittlicher Prozesssteuerung in der Waferfertigung. Der zunehmende Fokus auf die Reduzierung von Defekten, die Optimierung des Chemikalieneinsatzes und die Steigerung der Produktionseffizienz fördert die Einführung von Systemen zur chemischen Steuerung in Halbleiterfabriken weltweit.

- Nach Dimension

Basierend auf der Dimension wird der Markt für Backend-Produktionsanlagen in 2D, 2,5D und 3D unterteilt. Das 2D-Segment dominierte den Markt mit einem Anteil von 41,8 % im Jahr 2025, was auf seine weitverbreitete Anwendung in der konventionellen Halbleitergehäusefertigung, im planaren IC-Design und in etablierten Fertigungsabläufen zurückzuführen ist. 2D-Systeme bieten Kosteneffizienz, Zuverlässigkeit und Kompatibilität mit bestehenden Fertigungsprozessen und sind daher bei Halbleiterherstellern sehr beliebt.

Das 3D-Segment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von 3D-Packaging, TSV-Integration und Chip-Stacking-Technologien mit hoher Dichte in der Speicher-, Logik- und KI-Prozessorproduktion. Die steigende Nachfrage nach Miniaturisierung, höherer Leistung und heterogener Integration treibt den Übergang zu 3D-Fertigungslösungen voran.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für Backend-Produktionsanlagen in Halbleiterfabriken, Halbleiterelektronikfertigung und Testeinrichtungen unterteilt. Das Segment der Halbleiterfabriken dominierte 2025 mit einem Anteil von 46,3 %. Treiber dieses Wachstums sind die großflächige Produktion von Speicher- und Logik-ICs, steigende Investitionen in Halbleiterfabriken und der Einsatz von Backend-Anlagen mit hohem Durchsatz. Diese Anlagen benötigen fortschrittliche Montage-, Verpackungs- und Inspektionssysteme, um die Qualitäts- und Ausbeutestandards zu gewährleisten.

Das Segment „Testing Home“ wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Gründe hierfür sind das zunehmende Outsourcing von Halbleitertests, die steigende Nachfrage nach spezialisierten Prüfstationen und der Ausbau von IC-Validierungsdienstleistungen in Forschungs- und Entwicklungslaboren sowie kleineren Fertigungsbetrieben. Der verstärkte Fokus auf Fehlererkennung, Zuverlässigkeit und Leistungsvalidierung beschleunigt das Marktwachstum in diesem Segment.

Welche Region hält den größten Anteil am Markt für Back-End-Produktionsanlagen?

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 42,3 % den Markt für Backend-Produktionsanlagen. Treiber dieser Entwicklung waren die massive Expansion der Halbleiterindustrie, starke Ökosysteme in der Elektronikfertigung, der 5G-Ausbau und die zunehmende Verbreitung eingebetteter Systeme in China, Japan, Indien, Südkorea und Südostasien. Die Serienproduktion von Unterhaltungselektronik, Steuergeräten für die Automobilindustrie, Leiterplatten und IoT-Geräten treibt die Nachfrage nach effizienten Backend-Produktionslösungen weiterhin an.

- Führende Unternehmen der Region führen hochpräzise Verpackungs-, Montage- und Prüfanlagen ein, kombiniert mit Automatisierung und Multiprotokollkompatibilität, und stärken so ihre technologischen Kompetenzen. Staatlich geförderte Halbleiterinitiativen, die industrielle Infrastruktur und lokale Fertigungscluster festigen die Vormachtstellung des asiatisch-pazifischen Raums zusätzlich.

- Rasante Innovationen bei KI-Hardware, Elektronik für Elektrofahrzeuge, industrieller Automatisierung und intelligenten Geräten beschleunigen die Einführung von Back-End-Produktionsanlagen für Wafer-Level-Tests, Montage und Endkontrolle und sichern so langfristiges Marktwachstum.

Einblick in den chinesischen Markt für Back-End-Produktionsanlagen

China ist aufgrund umfangreicher Investitionen in Halbleiter, erstklassiger Elektronikfertigungskapazitäten und staatlicher Förderung digitaler Innovationen der größte Akteur im asiatisch-pazifischen Raum. Die zunehmende Entwicklung fortschrittlicher integrierter Schaltungen (ICs), KI-Chips und Hochgeschwindigkeitskommunikationssysteme treibt die Nachfrage nach Produktionsanlagen mit präziser Montage, Prüfung und Automatisierung an. Lokale Produktionskapazitäten und Kostenwettbewerbsfähigkeit stärken die Akzeptanz im Inland und im Export und unterstützen so das regionale Wachstum.

Einblick in den japanischen Markt für Back-End-Produktionsanlagen

Japan verzeichnet ein stetiges Wachstum, gestützt durch eine fortschrittliche Telekommunikationsinfrastruktur, die Fertigung von Präzisionselektronik und die Modernisierung der Halbleiterfertigungsprozesse. Der Fokus auf Zuverlässigkeit, Qualitätssicherung und fehlerarme Produktion treibt die Einführung hochwertiger Produktionsanlagen voran. Die steigende Nachfrage nach Robotik, Elektronik für Elektrofahrzeuge und Hochleistungs-Halbleitergehäusen verstärkt das langfristige Marktwachstum.

Einblick in den indischen Markt für Back-End-Produktionsanlagen

Indien entwickelt sich zu einem wichtigen Wachstumszentrum, angetrieben durch expandierende Halbleiter-Designzentren, die rege Startup-Szene und staatlich geförderte Initiativen zur Elektronikfertigung. Die steigende Nachfrage nach Embedded Controllern, IoT-Geräten und Automobilelektronik fördert den Einsatz von Backend-Lösungen in Montage-, Test- und Prototyping-Umgebungen. Zunehmende Investitionen in digitale Infrastruktur und Forschung & Entwicklung beschleunigen die Marktdurchdringung zusätzlich.

Einblick in den südkoreanischen Markt für Back-End-Produktionsanlagen

Südkorea leistet dank seiner robusten Halbleiterfertigungskapazitäten und der starken Nachfrage nach fortschrittlichen Speicherbausteinen, Hochleistungsprozessoren und 5G-fähiger Elektronik einen bedeutenden Beitrag. Die rasante Entwicklung von KI-Servern, Automobilelektronik und Displaytechnologien treibt die Einführung von Produktionsanlagen mit hoher Präzision, hohem Durchsatz und Mehrkanalfähigkeit voran. Technologische Innovationen und industrielle Stärke sichern ein nachhaltiges Marktwachstum.

Markt für Back-End-Produktionsanlagen in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,74 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung fortschrittlicher Halbleitergehäuse, Automobilelektronik, Luft- und Raumfahrtkomponenten sowie KI-Prozessoren in den USA und Kanada. Hohe Investitionen in IoT, Forschung und Entwicklung sowie Hochleistungsrechnen treiben die Nachfrage nach schnellen, automatisierten und softwareintegrierten Produktionsanlagen an. Die Präsenz führender Halbleiterunternehmen, dynamischer Startup-Ökosysteme und moderner Elektroniklabore beschleunigt das regionale Marktwachstum zusätzlich.

Welche sind die führenden Unternehmen auf dem Markt für Back-End-Produktionsanlagen?

Die Branche für Produktionsanlagen im Backend wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Adams Lithographing (USA)

- AM Lithography Corporation (USA)

- ASML (Niederlande)

- Canon Inc. (Japan)

- Energetiq Technology, Inc. (USA)

- evgroup.in (Indien)

- Gigaphoton Inc. (Japan)

- Inpria Corp (USA)

- JEOL Ltd. (Japan)

- Mapper Lithography (Niederlande)

- Nikon Corporation (Japan)

- NIL Technology (Niederlande)

- NuFlare Technology Inc. (Japan)

- Qoniac (Deutschland)

- Raith GmbH (Deutschland)

- Rudolph Technologies (USA)

- S-Cubed (US)

- SCREEN Semiconductor Solutions Co., Ltd. (Japan)

- SÜSS MICROTEC SE (Deutschland)

- TOKYO OHKA KOGYO CO., LTD. (Japan)

- Toshiba Corporation (Japan)

- Vistec Electron Beam GmbH (Deutschland)

- ZEISS International (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.