Global Baggage Scanner Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.35 Billion

USD

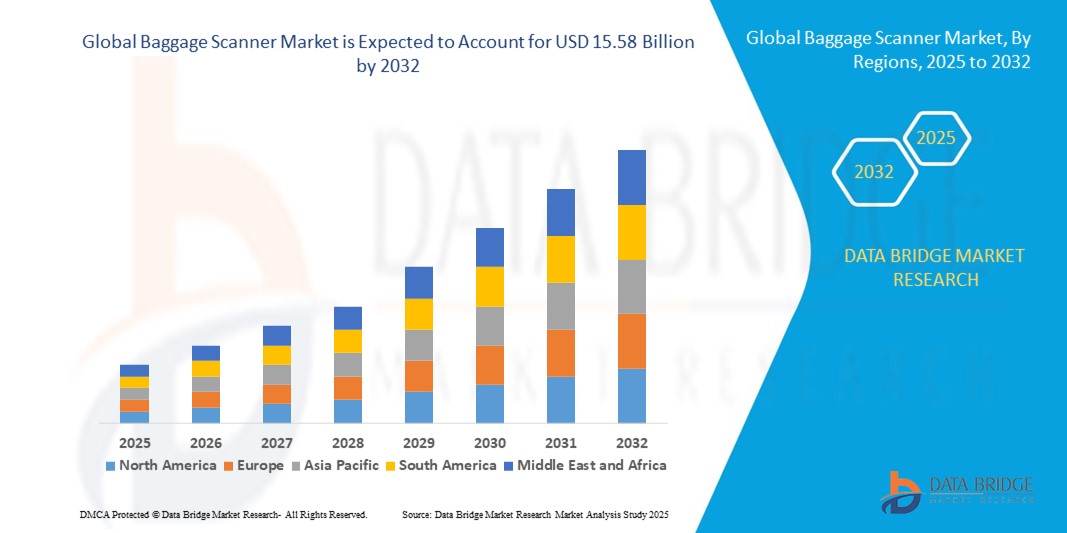

15.58 Billion

2024

2032

USD

9.35 Billion

USD

15.58 Billion

2024

2032

| 2025 –2032 | |

| USD 9.35 Billion | |

| USD 15.58 Billion | |

| % | |

|

Globale Marktsegmentierung für Gepäckscanner nach Transportart (Flughafen, Schifffahrt und Bahn), Lösung (Check-in, Screening und Beladen, Fördern und Sortieren sowie Entladen und Ausgeben), Check-in-Services (Assisted Service und Self-Service), Fördern (Förderband und zielcodiertes Fahrzeug), Tracking (Barcode und Radio Frequency Identification (RFID)) – Branchentrends und Prognose bis 2032

Marktgröße für Gepäckscanner

- Der globale Markt für Gepäckscanner wurde im Jahr 2024 auf 9,35 Milliarden US-Dollar geschätzt und soll bis 2032 15,58 Milliarden US-Dollar erreichen , bei einer CAGR von 6,58 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den zunehmenden weltweiten Flug- und Schienenpersonenverkehr, strenge Sicherheitsvorschriften und den steigenden Bedarf an fortschrittlichen Bedrohungserkennungssystemen an Verkehrsknotenpunkten vorangetrieben.

- Darüber hinaus steigert die Integration von KI, maschinellem Lernen und Echtzeit-Überwachungsfunktionen in moderne Gepäckscanner die Betriebseffizienz und Genauigkeit und führt zu einer breiten Akzeptanz an Flughäfen, Bahnhöfen und anderen stark frequentierten Umgebungen. Diese Faktoren beschleunigen gemeinsam den Einsatz intelligenter Gepäckscanlösungen und sorgen so für nachhaltiges Wachstum in der gesamten Branche.

Marktanalyse für Gepäckscanner

- Gepäckscanner sind fortschrittliche Sicherheitskontrollsysteme, die Röntgenstrahlen, Computertomographie (CT) oder KI-gestützte Bildgebung verwenden, um Gepäck in öffentlichen und Transportinfrastrukturen auf verbotene oder gefährliche Gegenstände zu untersuchen.

- Die steigende Nachfrage nach Gepäckscannern ist auf erhöhte globale Sicherheitsbedenken, sich entwickelnde regulatorische Rahmenbedingungen und den Bedarf an schnelleren, genaueren und automatisierten Screening-Lösungen in Umgebungen mit hohem Durchsatz wie Flughäfen, Bahnhöfen und Grenzkontrollpunkten zurückzuführen.

- Nordamerika dominierte den Markt für Gepäckscanner mit einem Anteil von 36,34 % im Jahr 2024 aufgrund des hohen Flugreiseaufkommens, strenger Flugsicherheitsvorschriften und anhaltender Investitionen in die Flughafeninfrastruktur

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Gepäckscanner sein. Grund hierfür sind der Ausbau von Flughafen- und Schienennetzen, die Zunahme des internationalen Reiseverkehrs und die verstärkte Konzentration auf die Sicherheitsinfrastruktur in Schwellenländern.

- Das Barcode-Segment dominierte den Markt mit einem Marktanteil von 70,2 % im Jahr 2024 aufgrund seiner niedrigen Kosten, der einfachen Implementierung und der Kompatibilität mit bestehenden Systemen. Barcodes werden im Luft- und Schienenverkehr häufig zur Gepäckverfolgung vom Check-in bis zur Gepäckausgabe eingesetzt. Sie unterstützen grundlegende Routing- und Identifizierungsfunktionen und eignen sich gut für bestehende Infrastrukturen. Die weit verbreitete Verfügbarkeit von Barcode-Scannern und -Druckern unterstützt ihre anhaltende Dominanz.

Berichtsumfang und Marktsegmentierung für Gepäckscanner

|

Eigenschaften |

Wichtige Markteinblicke zum Gepäckscanner |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Gepäckscanner

Wachsender technologischer Fortschritt

- Der globale Markt für Gepäckscanner entwickelt sich rasant weiter. Zu den Technologien der nächsten Generation gehören KI-gestützte Bedrohungserkennung, Echtzeit-Datenanalyse, Gesichtsbiometrie und Blockchain- basierte Datenspuren. Dies verändert die Sicherheitskontrollen an Flughäfen, Bahnhöfen und Kontrollpunkten.

- So hat Smiths Detection beispielsweise neue Dual-View- und 3D-CT-Scanlösungen mit fortschrittlicher KI-Bedrohungserkennung eingeführt, die eine schnellere und genauere Erkennung von Waffen und Sprengstoffen im Gepäck ermöglichen, während Leidos seine KI-gestützten 4D-Gepäckscanner auf führenden internationalen Flughäfen ausbaut.

- Der Übergang zu berührungsloser, automatisierter Scan-Infrastruktur treibt die Nachfrage nach Platform-as-a-Service (PaaS)-Modellen, prädiktiver Sicherheit und modularen Systemen an, die mit minimalen Unterbrechungen aufgerüstet werden können und so die Widerstandsfähigkeit globaler Lieferketten fördern.

- Die Einführung intelligenter Scan-Technologie wird durch den wachsenden Passagierverkehr, behördliche Auflagen für einheitliche Sicherheitsprotokolle und staatliche Investitionen in die Modernisierung von Verkehrsknotenpunkten in wachstumsstarken Regionen wie dem asiatisch-pazifischen Raum vorangetrieben.

- Trends zur Einhaltung gesetzlicher Vorschriften führen zur Entwicklung von Gepäckscannern mit Datenschutzvorkehrungen und integrierten Cybersicherheitsfunktionen, um den zunehmenden Bedenken hinsichtlich des Datenschutzes Rechnung zu tragen, insbesondere in Märkten, die strengen Standards wie der DSGVO unterliegen.

- Unternehmen investieren in Ferndiagnose- und vorausschauende Wartungsfunktionen für Gepäckscanner, die eine Echtzeitüberwachung und schnelle Fehlerbehebung ermöglichen, um Ausfallzeiten zu minimieren und einen kontinuierlichen Betrieb während der Hauptreisezeiten sicherzustellen.

Marktdynamik für Gepäckscanner

Treiber

Deutliches Wachstum bei Flugreisen

- Der Anstieg des Flugverkehrs und die Erholung der globalen Luftfahrt nach der Pandemie sind die Haupttreiber der Nachfrage nach Gepäckscannern. Das Passagieraufkommen an Flughäfen erreicht neue Höchststände und erfordert fortschrittliche, effiziente Kontrollsysteme, um Sicherheit und einen reibungslosen Betrieb zu gewährleisten.

- So hat Rapiscan Systems beispielsweise mit großen Flughäfen in Indien und dem Nahen Osten zusammengearbeitet, um Röntgen- und CT-basierte Scanner einzusetzen, um dem steigenden Passagieraufkommen und den Sicherheitsanforderungen an erweiterten Terminals und neuen Flughafeneinrichtungen gerecht zu werden.

- Weltweit eingeführte verschärfte Sicherheitsvorschriften zwingen Flughäfen und Verkehrsknotenpunkte dazu, auf KI-gestützte, automatisierte Gepäckkontrolllösungen umzusteigen, die eine höhere Genauigkeit bieten, die Bearbeitungszeiten verkürzen und so die gesetzlichen Vorschriften einhalten.

- Steigende Infrastrukturinvestitionen von Flughafenbehörden und Regierungen in Industrie- und Schwellenländern fördern die Einführung intelligenter Sicherheitslösungen und ermöglichen eine integrierte Echtzeitüberwachung für optimierte Passagierströme.

- Der zunehmende Bedarf an der Erkennung einer Vielzahl von Bedrohungen wie Sprengstoffen, Drogen und illegalen Gütern sowie die Nachfrage der Endnutzer nach nahtlosen, kontaktlosen Erlebnissen fördern Innovationen und die Marktexpansion für fortschrittliche Gepäckscanner-Technologien.

Einschränkung/Herausforderung

Hohe Kosten im Zusammenhang mit der Implementierung

- Kapitalintensive Anfangsinvestitionen stellen eine wesentliche Einschränkung dar, da moderne Gepäckscannersysteme – insbesondere Multi-View-CT- und KI-integrierte Geräte – erhebliche Mittel für die Beschaffung, Installation und Integration in die bestehende Infrastruktur erfordern.

- Beispielsweise wird der Einsatz fortschrittlicher Dual-View- oder quantenbasierter Scanner von Nuctech und L3Harris Technologies an großen internationalen Flughäfen aufgrund hoher Vorlaufkosten und komplexer Anforderungen an die Systemkompatibilität oft verzögert oder skaliert.

- Der Wartungsaufwand und der Bedarf an speziellem technischem Know-how können die Lebenszykluskosten weiter in die Höhe treiben, sodass es für kleinere Flughäfen, Grenzposten oder öffentliche Einrichtungen schwierig ist, solche Technologie-Upgrades zu rechtfertigen.

- Die regulatorische Variabilität, einschließlich unterschiedlicher Konformitätskriterien für Technologiezertifizierungen in den verschiedenen Regionen, schafft zusätzliche Hürden, da Hersteller und Endnutzer komplexe Zertifizierungs- und Geräteinteroperabilitätsprobleme bewältigen müssen.

- Datenschutzbedenken im Zusammenhang mit immer ausgefeilteren Bildgebungs- und biometrischen Scannern verstärken die Besorgnis der Passagiere und zwingen die Anbieter, in robuste Verschlüsselung, Datenschutzvorkehrungen und transparente Datenschutzrichtlinien zu investieren, um Vertrauen aufzubauen und Vorschriften wie die DSGVO einzuhalten.

Marktumfang für Gepäckscanner

Der Markt ist nach Transportart, Lösung, Check-in-Diensten, Beförderung und Sendungsverfolgung segmentiert.

- Nach Transportmittel

Der Markt für Gepäckscanner ist nach Transportart in die Segmente Flughafen, Schifffahrt und Bahn unterteilt. Das Flughafensegment hatte 2024 den größten Marktanteil, unterstützt durch strenge Sicherheitsprotokolle, steigendes Passagieraufkommen und obligatorische Gepäckkontrollvorschriften in internationalen und nationalen Terminals. Flughäfen benötigen durchsatzstarke, präzise Scansysteme, um das steigende Reiseaufkommen zu bewältigen und Bedrohungen effizient zu erkennen, was die Akzeptanz fördert. Kontinuierliche Infrastrukturverbesserungen und der zunehmende Einsatz von CT-basierten und automatisierten Kontrollsystemen kurbeln die Nachfrage in diesem Segment weiter an. Fluggesellschaften legen Wert auf Passagiersicherheit und Betriebseffizienz und drängen auf intelligente Ökosysteme für die Gepäckabfertigung. Staatliche Auflagen, internationale Luftfahrtstandards und Echtzeit-Erkennungssysteme tragen ebenfalls zur Dominanz des Segments bei. Die zunehmende Privatisierung von Flughäfen und Terminalerweiterungen weltweit stärken das Umsatzpotenzial dieses Segments.

Der Schienenverkehr wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da Regierungen und Betreiber die Sicherheitsrahmen für den Schienenverkehr verbessern, insbesondere in Hochgeschwindigkeitsnetzen und städtischen Verkehrsknotenpunkten. Das steigende Passagieraufkommen, insbesondere in Entwicklungsländern, zwingt die Bahnbehörden dazu, moderne Lösungen zur Gepäckkontrolle einzuführen. Erhöhte Bedenken hinsichtlich Terrorismus, Schmuggel und Sicherheit haben den Einsatz integrierter Scansysteme in Bahnhöfen vorangetrieben. Intelligente städtische Mobilitätspläne und der Ausbau der U-Bahn- und Intercity-Infrastruktur beschleunigen den Bedarf an verbesserten Gepäckkontrollen. Scanner werden für Gepäcksysteme mit großer Kapazität und Pendlerzüge mit hoher Taktfrequenz eingesetzt. Die Integration von Echtzeitüberwachung und Warnsystemen mit geringer Latenzzeit unterstützen die Einführung ebenfalls. Bahnhöfe werden zu kritischen Knotenpunkten der nationalen Sicherheit und erfordern daher kontinuierliche Investitionen.

- Nach Lösung

Auf der Grundlage der Lösung ist der Markt für Gepäckscanner in Check-in, Screening und Beladen, Fördern und Sortieren sowie Entladen und Ausgeben unterteilt. Das Segment Screening und Beladen dominierte den Markt im Jahr 2024 aufgrund der entscheidenden Bedeutung der Erkennung von Sicherheitsbedrohungen in frühen Phasen der Gepäckabfertigung. Gesetzliche Vorschriften schreiben effizientes Scannen vor dem Beladen vor, um Risiken zu minimieren und die Sicherheit der Passagiere zu gewährleisten. In dieser Phase werden fortschrittliche Scantechnologien wie Dual-View-Röntgengeräte und 3D-CT-Scanner eingesetzt, um Bedrohungen genau zu identifizieren. Automatisierung und KI-gestützte Erkennungssysteme reduzieren Fehlalarme und verbessern gleichzeitig Geschwindigkeit und Genauigkeit. Die Nachfrage wird auch durch den zunehmenden weltweiten Flugverkehr und den Bedarf an einer zentralisierten Sicherheitsinfrastruktur angeheizt. Fluggesellschaften investieren in Screening-Anlagen mit hohem Durchsatz, um Staus zu reduzieren. Die Integration einer biometrisch verknüpften Gepäckverladung trägt zur Betriebssicherheit bei.

Das Segment Fördern und Sortieren wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch steigende Investitionen in automatisierte Gepäckabfertigungssysteme an modernen Flughäfen. Diese Systeme reduzieren manuelle Arbeit und erhöhen den Durchsatz, was die Passagierzufriedenheit und die Betriebseffizienz verbessert. KI- und Machine-Learning-Technologien werden eingesetzt, um Gepäckwege zu optimieren und Fehlplatzierungen oder Verzögerungen zu vermeiden. Die Integration mit intelligenten Sensoren und Scanknoten ermöglicht eine nahtlose Identifizierung, Sortierung und Umleitung von Gepäck. Verkehrsknotenpunkte konzentrieren sich darauf, die Gepäcktransferzeit und Fehlleitungen zu minimieren, insbesondere für Transitpassagiere. Die Zunahme von Flughäfen mit mehreren Terminals hat den Bedarf an fortschrittlicher Förderinfrastruktur weiter erhöht. Automatisierte Failover-Systeme und Diagnosen verbessern die Systemverfügbarkeit und -zuverlässigkeit. Digitale Zwillinge und die Integration des IoT sind ebenfalls neue Trends, die die Akzeptanz fördern.

- Mit dem Check-In-Service

Auf der Grundlage der Check-in-Dienste ist der Markt in assistierten Service und Self-Service segmentiert. Das Segment der assistierten Dienste hatte 2024 den größten Umsatzanteil aufgrund seiner anhaltenden Relevanz in Altsystemen und für Passagiere mit hohen Sicherheitsanforderungen oder besonderer Unterstützung. Diese Systeme sind in Entwicklungsländern oder kleineren Verkehrsknotenpunkten mit begrenzter digitaler Infrastruktur weit verbreitet. Manuelle Check-in-Schalter ermöglichen die menschliche Überprüfung und die Handhabung von Sondergepäck, einschließlich übergroßem oder empfindlichem Gepäck. Fluggesellschaften und Verkehrsbehörden verlassen sich auf diese Systeme für das Ausnahmemanagement und die Passagierunterstützung. Viele VIP- und Business-Class-Passagiere bevorzugen auch die menschliche Interaktion beim Check-in. Assistierte Dienste werden oft gleichzeitig mit der Dokumentenüberprüfung und Sicherheitskontrolle integriert. Gesetzliche Anforderungen für manuelle Kontrollen in bestimmten Regionen halten die Nachfrage aufrecht.

Das Self-Service-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Nutzung digitaler und kontaktloser Technologien an Flughäfen und Verkehrsknotenpunkten. Self-Check-in-Automaten mit Gepäckscannern ermöglichen eine schnellere und berührungsarme Passagierabfertigung. Diese Systeme verkürzen Warteschlangen, senken die Arbeitskosten und eignen sich gut für Umgebungen mit hohem Passagieraufkommen. Die Integration mit biometrischer Authentifizierung und mobilen Apps verbessert das Passagiererlebnis und steigert die Betriebseffizienz. Die COVID-19-Pandemie beschleunigte die Nachfrage nach berührungslosen Lösungen, sodass Self-Service in vielen Regionen zur bevorzugten Option wurde. Fluggesellschaften und Flughafenbehörden führen aktiv vollautomatische Self-Bag-Drop-Stationen ein. Systemaktualisierungen in Echtzeit und automatischer Datenabgleich reduzieren menschliche Fehler und verbessern die Datentransparenz. Nachhaltigkeit und reduzierter Papierverbrauch unterstützen diesen Trend ebenfalls.

- Durch die Übermittlung

Der Markt für Gepäckscanner ist hinsichtlich der Fördertechnik in Förderbänder und zielcodierte Fahrzeuge (DCV) unterteilt. Das Förderbandsegment dominierte den Markt im Jahr 2024 aufgrund seiner weit verbreiteten Nutzung an Flughäfen und Verkehrsknotenpunkten. Förderbänder sorgen für einen effizienten, kontinuierlichen Gepäckfluss und lassen sich gut in verschiedene Scan- und Sortierphasen integrieren. Sie bewältigen hohe Volumen und sind sowohl für nationale als auch für internationale Terminals zuverlässig. Förderbänder sind wartungsfreundlich und skalierbar, sodass System-Upgrades und Nachrüstungen in bestehenden Terminals möglich sind. Ihre Fähigkeit, Übergaben zwischen Check-in, Screening und Beladung zu automatisieren, reduziert manuelle Handhabung und Bedienfehler. Die Kompatibilität mit RFID-, Barcode- und Bildgebungssystemen verbessert die Funktionalität zusätzlich. Intelligente Fördersysteme mit integrierten Diagnose- und vorausschauenden Wartungsfunktionen gewinnen an Bedeutung.

Das DCV-Segment wird voraussichtlich zwischen 2025 und 2032 das stärkste Wachstum verzeichnen, angetrieben von Präzision, Geschwindigkeit und Automatisierungsmöglichkeiten. DCVs sind autonome Fahrzeuge, die einzelne Gepäckstücke anhand codierter Anweisungen intelligent an ihr Ziel leiten. Sie ermöglichen flexible und modulare Gepäcksysteme, die den Bedarf an großer fester Infrastruktur minimieren. DCVs können sich an unterschiedliches Verkehrsaufkommen anpassen und die Umsteigezeiten in großen Terminals oder zwischen Terminals verkürzen. Diese Systeme ermöglichen eine bessere Raumnutzung und eignen sich ideal für neu gebaute Smart-Flughäfen und große Verkehrsknotenpunkte. Fortschrittliches Tracking und niedrige Fehlerraten machen sie attraktiv für hochwertiges oder zeitkritisches Gepäck. Betreiber profitieren von Echtzeit-Updates, Systemredundanz und schneller Skalierbarkeit. Die Integration mit zentralen Steuerungssystemen und digitalen Zwillingen verbessert Koordination und Effizienz.

- Durch Tracking

Auf der Grundlage der Sendungsverfolgung ist der Markt für Gepäckscanner in Barcodes und RFID-Systeme (Radio Frequency Identification) unterteilt. Das Barcode-Segment hielt im Jahr 2024 aufgrund seiner niedrigen Kosten, der einfachen Implementierung und der Kompatibilität mit bestehenden Systemen den höchsten Umsatzanteil von 70,2 %. Barcodes werden im Luft- und Schienenverkehr häufig zur Verfolgung von Gepäck vom Check-in bis zur Gepäckausgabe verwendet. Sie unterstützen grundlegende Routenführung und Identifizierung und eignen sich gut für bestehende Infrastrukturen. Die weite Verbreitung von Barcode-Scannern und -Druckern unterstützt ihre anhaltende Dominanz. Die Vertrautheit des Personals, der minimale Schulungsaufwand und die Interoperabilität machen Barcodes für viele Betreiber zur Standardwahl. Verbesserungen der Barcode-Qualität und der Scangenauigkeit unterstützen die Nutzung weiter. Ihre Einschränkungen bei Echtzeit-Updates und ihrer Haltbarkeit unter extremen Bedingungen stellen jedoch Herausforderungen dar.

Das RFID-Segment wird aufgrund seiner überlegenen Tracking-Genauigkeit, Echtzeitüberwachung und seines Automatisierungspotenzials zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. RFID-Tags ermöglichen kontinuierliche Updates zu Standort und Bewegung von Gepäckstücken ohne Sichtscan. Fluggesellschaften und Flughäfen setzen zunehmend auf RFID, um die Fehlbehandlung von Gepäckstücken zu reduzieren und die Passagierzufriedenheit zu verbessern. Die Integration von RFID in automatisierte Scan- und Sortiersysteme verbessert die Transparenz und Geschwindigkeit der Gepäckabfertigung. RFID unterstützt zudem prädiktive Analysen, sodass Betreiber Probleme vorhersehen und die Systemleistung optimieren können. Die Kompatibilität der Technologie mit mobilen Apps und Selbstbedienungskiosken bietet Passagieren mehr Kontrolle über ihr Gepäck. Globale Luftverkehrsverbände drängen auf eine branchenweite Einführung von RFID. Sinkende Kosten und Standardisierungsbemühungen beschleunigen den Einsatz in allen Verkehrsträgern.

Regionale Analyse des Marktes für Gepäckscanner

- Nordamerika dominierte den Markt für Gepäckscanner mit dem größten Umsatzanteil von 36,34 % im Jahr 2024, getrieben durch ein hohes Flugreiseaufkommen, strenge Flugsicherheitsvorschriften und anhaltende Investitionen in die Flughafeninfrastruktur.

- Verkehrsknotenpunkte in der gesamten Region setzen fortschrittliche Gepäckscantechnologien wie CT- und KI-gestützte Röntgensysteme ein, um den Durchsatz zu erhöhen und die Kontrollzeiten zu verkürzen

- Der Markt wird zusätzlich durch die Vorgaben der Heimatschutzbehörde, wachsende städtische Verkehrsnetze und die schnelle Integration automatisierter Gepäckabfertigungssysteme unterstützt, was Nordamerikas Position als wichtiger Anwender intelligenter Scanlösungen festigt.

Markteinblicke für Gepäckscanner in den USA

Der US-Markt für Gepäckscanner erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf strenge TSA-Standards, hohe staatliche Förderung der Flugsicherheit und die wachsende Nachfrage nach intelligenten Flughafensystemen zurückzuführen. Große Flughäfen im ganzen Land rüsten auf Screening-Geräte der nächsten Generation um, um das steigende Passagieraufkommen zu bewältigen und gleichzeitig strenge Sicherheitsvorschriften einzuhalten. Die Integration von Algorithmen des maschinellen Lernens zur Bedrohungserkennung und der weit verbreitete Einsatz von RFID-Tracking verbessern die Leistung der Gepäckscanner. Der anhaltende Ausbau von Bahn- und Seeterminals unterstreicht zudem den Bedarf an effizienter Gepäckkontrolle über verschiedene Transportarten hinweg.

Markteinblicke für Gepäckscanner in Europa

Der europäische Markt für Gepäckscanner wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind die zunehmende Besorgnis über Terrorismus, der Anstieg des grenzüberschreitenden Reiseverkehrs und die Modernisierung der Verkehrsinfrastruktur. Der Fokus der Europäischen Union auf die Standardisierung der Flugsicherheit und die Implementierung fortschrittlicher Protokolle zur Bedrohungserkennung führt zur Einführung modernster Scantechnologien. Investitionen in intermodale Transportnetzwerke und die Einführung intelligenter Screening-Lösungen in Bahn- und Schiffsterminals erweitern den Anwendungsbereich der Gepäckscanner. Auch in kommerziellen und staatlichen Einrichtungen, die fortschrittliche Screening-Systeme benötigen, steigt die Nachfrage.

Markteinblicke für Gepäckscanner in Großbritannien

Der britische Markt für Gepäckscanner wird im Prognosezeitraum voraussichtlich stark wachsen. Dies ist auf Flughafenmodernisierungsprogramme, regulatorische Anpassungen an globale Standards und den Einsatz intelligenter Gepäckabfertigungssysteme zurückzuführen. Große Drehkreuze wie Heathrow und Gatwick setzen CT-Scanner und KI-gestützte Bedrohungserkennungstools ein, um die Sicherheit und den Passagierfluss zu verbessern. Das Engagement des Landes für die digitale Transformation und Sicherheitsverbesserungen nach dem Brexit führt zu erhöhten Investitionen in intelligente Infrastrukturen in allen Verkehrsträgern.

Markteinblicke für Gepäckscanner in Deutschland

Der deutsche Markt für Gepäckscanner wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen, unterstützt durch ein gut ausgebautes Verkehrsnetz und einen zunehmenden Fokus auf Sicherheitsinnovationen. Deutschlands große Flughäfen und Bahnhöfe setzen auf Automatisierung der Gepäckkontrollprozesse durch die Integration intelligenter Scan-, Förder- und Tracking-Lösungen. Staatliche Bemühungen zur Stärkung der öffentlichen Sicherheit und die Integration des IoT in kritische Infrastrukturen erleichtern technologische Upgrades. Die Nachfrage nach energieeffizienten und schnellen Scansystemen steht im Einklang mit Deutschlands Schwerpunkt auf Nachhaltigkeit und Betriebseffizienz.

Markteinblicke für Gepäckscanner im asiatisch-pazifischen Raum

Der Markt für Gepäckscanner im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Begünstigt werden diese durch den Ausbau von Flughafen- und Schienennetzen, die Zunahme des internationalen Reiseverkehrs und die verstärkte Fokussierung auf die Sicherheitsinfrastruktur in Schwellenländern. Länder wie China, Indien und Japan investieren massiv in intelligente Gepäckabfertigungssysteme, unterstützt durch nationale Programme zur Modernisierung des Transportwesens und zur Steigerung der städtischen Sicherheit. Die Präsenz globaler und nationaler Scannerhersteller sowie sinkende Technologiekosten machen fortschrittliche Scanlösungen für ein breiteres Spektrum an Verkehrsknotenpunkten zugänglich. Die rasante Urbanisierung und der Anstieg des Fernverkehrs steigern zudem die Nachfrage nach hochdurchsatzfähigen, automatisierten Scantechnologien.

Markteinblicke für Gepäckscanner in Japan

Der japanische Markt für Gepäckscanner gewinnt an Dynamik, da das Land Wert auf Innovation, Sicherheit und Effizienz im öffentlichen Nahverkehr legt. Da Tokio und andere Metropolen in intelligente Verkehrsinfrastruktur investieren, werden zunehmend kompakte, KI-gestützte Gepäckscansysteme in Flughäfen und Bahnhöfen eingesetzt. Japans alternde Bevölkerung treibt die Nachfrage nach intuitiven, benutzerfreundlichen Scangeräten mit minimalem menschlichen Eingriff voran. Die Integration in automatisierte Ticket- und biometrische Zugangssysteme fördert ebenfalls das Wachstum des Gepäcksicherheitssystems des Landes.

Markteinblicke für Gepäckscanner in China

Der chinesische Markt für Gepäckscanner erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch umfangreiche Investitionen in den Ausbau von Flughäfen, Hochgeschwindigkeitszügen und städtischen U-Bahn-Systemen. Als Reaktion auf steigende Passagierzahlen und verschärfte Sicherheitsvorschriften setzt das Land intensiv auf fortschrittliche Gepäckscansysteme. Starke inländische Fertigungskapazitäten und technologische Fortschritte in den Bereichen KI, 3D-Bildgebung und RFID-Integration beschleunigen die Verfügbarkeit kostengünstiger Lösungen. Staatlich geförderte Smart-City-Initiativen und die Digitalisierung der Verkehrsinfrastruktur treiben die Nachfrage nach leistungsstarken Gepäckscannern in allen Verkehrsträgern weiter an.

Marktanteile bei Gepäckscannern

Die Gepäckscannerbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens (Deutschland)

- Daifuku Co., Ltd. (Großbritannien)

- Vanderlande Industries BV (Niederlande)

- Pteris Global Limited (USA)

- Logplan (Spanien)

- Grenzebach Group (US)

- G&S Flughafenförderband (USA)

- BEUMER GROUP (UK)

- Alstef Group (USA)

- Babcock International Group PLC (Großbritannien)

- DSA-Erkennung (Frankreich)

- Scarabee Aviation Group BV (Niederlande)

- ICM Airport Technics (USA)

- Omega Aviation Services Inc (USA)

- SITA (Japan)

- Delite Systems Engineering Pvt Ltd (USA)

- Smiths Detection Group Ltd. (USA)

Neueste Entwicklungen auf dem globalen Markt für Gepäckscanner

- Im Februar 2023 stellte Smiths Detection den HI-SCAN 6040 CTiX Model S vor, eine kompakte Version seines weit verbreiteten CT-Passagierkontrollscanners, um der wachsenden Nachfrage nach platzsparenden, leistungsstarken Sicherheitssystemen gerecht zu werden. Mit Computertomographie-Funktionen auf kleinerem Raum erweitert das neue Modell das Portfolio von Smiths Detection, um den Anforderungen von Flughäfen und Einrichtungen mit begrenztem Platz gerecht zu werden. Diese Markteinführung stärkt die Wettbewerbsfähigkeit des Unternehmens auf dem globalen Markt für Gepäckscanner und festigt seine Führungsposition bei CT-basierten Technologien zur Bedrohungserkennung.

- Im Januar 2023 brachte Smiths Detection den Röntgenscanner HI-SCAN 5030C auf den Markt, der sich an kleinere Sicherheitskontrollpunkte wie Schulen, Hotels und Regierungsgebäude richtet. Mit hochauflösender Bildgebung und kompaktem Design erfüllt der Scanner den steigenden Bedarf an zuverlässigen und kostengünstigen Screening-Lösungen außerhalb von Flughäfen. Diese strategische Produkteinführung erweitert die Marktpräsenz des Unternehmens über die Luftfahrt hinaus und trägt den wachsenden Sicherheitsanforderungen in städtischen, Bildungs- und Regierungsinfrastrukturen Rechnung. Damit stärkt das Unternehmen seine Präsenz in aufstrebenden Branchen.

- Im Dezember 2022 stellte Hikvision India einen der ersten KI-basierten Röntgen-Gepäckscanner des Landes vor, der über intelligente Bedrohungserkennung und Echtzeit-Videoüberwachung verfügt. Diese Markteinführung markiert einen bedeutenden technologischen Fortschritt auf dem indischen Markt für Gepäckscanner, wo die Integration von KI noch in den Kinderschuhen steckt. Durch die Integration intelligenter Funktionen und betrieblicher Flexibilität wie variabler Geschwindigkeit setzt Hikvision neue Maßstäbe bei intelligenten Sicherheitslösungen und treibt die digitale Transformation und Sicherheitsautomatisierung in der öffentlichen Infrastruktur und im Transportsektor Indiens voran.

- Im November 2022 stellte L3Harris Technologies eine vollständig integrierte Gepäckabfertigungs- und Sicherheitslösung vor, die den Flughafenbetrieb durch die Kombination von Kontrollsystemen mit fortschrittlicher Gepäcklogistik optimieren soll. Diese Innovation bietet einen einheitlichen Ansatz für Bedrohungserkennung und Gepäckmanagement und verbessert so die Betriebseffizienz und die Einhaltung von Sicherheitsvorschriften. Die Lösung positioniert L3Harris als wichtigen Akteur auf dem Weltmarkt, indem sie wertschöpfende Integrationsdienste anbietet, die sowohl den Passagierdurchsatz als auch die Sicherheitseffizienz berücksichtigen und Flughäfen helfen, ihre Infrastruktur zukunftssicher zu gestalten.

- Im Oktober 2022 sicherte sich OSI Systems einen wichtigen Auftrag zur Lieferung seiner fortschrittlichen Gepäckscantechnologien an einen großen europäischen Flughafen und stärkte damit seine Präsenz im regionalen Luftsicherheitsmarkt. Der Deal unterstreicht den anhaltenden Erfolg des Unternehmens bei der Bereitstellung von hochdurchsatzstarken und hochpräzisen Screening-Systemen in einer der am stärksten regulierten und wettbewerbsintensiven Regionen. Dieser Vertrag steigert das Umsatzpotenzial von OSI Systems und stärkt zugleich seinen Ruf als vertrauenswürdiger Partner für unternehmenskritische Flughafensicherheitsinfrastruktur in ganz Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.