Global Bariatric Surgery Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.31 Billion

USD

4.09 Billion

2024

2032

USD

2.31 Billion

USD

4.09 Billion

2024

2032

| 2025 –2032 | |

| USD 2.31 Billion | |

| USD 4.09 Billion | |

| % | |

|

Globale Marktsegmentierung für bariatrische Chirurgiegeräte nach Typ (minimalinvasive und nichtinvasive chirurgische Geräte), Verfahren (Schlauchmagen, Magenbypass, bariatrische Revisionschirurgie, nichtinvasive bariatrische Chirurgie, verstellbares Magenband, Mini-Magenbypass und biliopankreatische Diversion mit Duodenalswitch), Endbenutzer (Kliniken für bariatrische Chirurgie, Krankenhäuser, Fachzentren und ambulante chirurgische Zentren) – Branchentrends und Prognose bis 2032

Geräte für die bariatrische Chirurgie Marktgröße

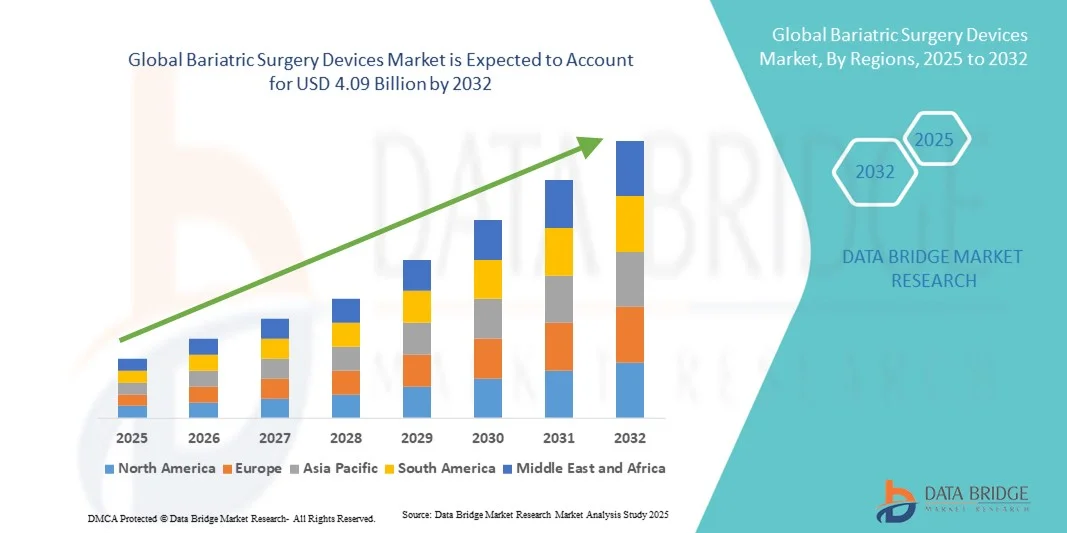

- Der globale Markt für bariatrische Chirurgiegeräte wurde im Jahr 2024 auf 2,31 Milliarden US-Dollar geschätzt und soll bis 2032 4,09 Milliarden US-Dollar erreichen , bei einer CAGR von 7,38 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Prävalenz von Fettleibigkeit und damit verbundenen Begleiterkrankungen sowie durch das zunehmende Bewusstsein für minimalinvasive chirurgische Eingriffe vorangetrieben.

- Darüber hinaus treiben die zunehmende Nachfrage nach fortschrittlichen, sicheren und effizienten Geräten für die bariatrische Chirurgie bei Gesundheitsdienstleistern sowie technologische Innovationen bei chirurgischen Instrumenten und Verfahren die Marktakzeptanz voran. Diese Faktoren treiben gemeinsam die Nachfrage nach Geräten für die bariatrische Chirurgie an und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für bariatrische Chirurgiegeräte

- Geräte für die bariatrische Chirurgie, darunter minimalinvasive und nichtinvasive chirurgische Instrumente, werden für die Behandlung von Fettleibigkeit und damit verbundenen Komorbiditäten immer wichtiger und bieten effektive und sichere Lösungen zur Gewichtsabnahme in Krankenhäusern, Fachzentren und bariatrischen Kliniken.

- Die steigende Nachfrage nach Geräten für die bariatrische Chirurgie ist vor allem auf die weltweit zunehmende Verbreitung von Fettleibigkeit, das zunehmende Bewusstsein für chirurgische Möglichkeiten zur Gewichtsabnahme und die Präferenz für fortschrittliche, minimalinvasive Verfahren zurückzuführen, die die Genesungszeit verkürzen und die Behandlungsergebnisse der Patienten verbessern.

- Nordamerika dominierte den Markt für bariatrische Chirurgiegeräte mit dem größten Umsatzanteil von 39,7 % im Jahr 2024, unterstützt durch hohe Adipositasraten, eine starke Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die Präsenz führender Gerätehersteller, wobei in den USA eine erhebliche Akzeptanz von Schlauchmagen- und Magenbypass-Verfahren zu verzeichnen war.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der steigenden Prävalenz von Fettleibigkeit, der wachsenden Gesundheitsinfrastruktur und des zunehmenden Bewusstseins der Patienten für bariatrische Chirurgie die am schnellsten wachsende Region auf dem Markt für bariatrische Chirurgie sein.

- Das Segment der minimalinvasiven chirurgischen Geräte dominierte den Markt für bariatrische Chirurgiegeräte mit einem Marktanteil von 44,8 % im Jahr 2024, getrieben von ihren Vorteilen bei der Reduzierung postoperativer Komplikationen, der Verkürzung von Krankenhausaufenthalten und der Verbesserung der Verfahrenseffizienz.

Berichtsumfang und Marktsegmentierung für bariatrische Chirurgiegeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten für die bariatrische Chirurgie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für bariatrische Chirurgiegeräte

Verstärkte Anwendung minimalinvasiver und robotergestützter Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für bariatrische Chirurgiegeräte ist die wachsende Präferenz für minimalinvasive und roboterassistierte chirurgische Eingriffe, die kürzere Genesungszeiten, niedrigere Komplikationsraten und eine verbesserte Präzision bieten.

- So ermöglicht das da Vinci-Chirurgiesystem Chirurgen beispielsweise Schlauchmagen- und Magenbypass-Operationen mit verbesserter Genauigkeit und kleineren Schnitten durchzuführen, wodurch postoperative Schmerzen und die Dauer des Krankenhausaufenthalts minimiert werden.

- Fortschritte in der Geräteergonomie, der Bildgebung und der KI -gestützten Operationsplanung steigern die Verfahrenseffizienz und ermöglichen es Chirurgen, die Behandlungsergebnisse für Patienten zu optimieren und gleichzeitig die Operationszeiten zu verkürzen.

- Die Integration von Echtzeitüberwachung und Roboterunterstützung in bariatrische Verfahren ermöglicht eine bessere Kontrolle über komplexe Operationen und damit sicherere Eingriffe bei Hochrisikopatienten.

- Dieser Trend zu technologisch fortschrittlichen, minimalinvasiven Geräten verändert die Erwartungen an die Chirurgie und treibt die Nachfrage nach bariatrischen Chirurgielösungen der nächsten Generation in Krankenhäusern und Fachzentren voran

- Die Nachfrage nach Geräten zur Unterstützung roboterassistierter und laparoskopischer bariatrischer Operationen wächst rasant, da Gesundheitsdienstleister die Operationsergebnisse verbessern und gleichzeitig den Patientenwünschen nach weniger invasiven Behandlungen entgegenkommen möchten.

Marktdynamik für bariatrische Chirurgiegeräte

Treiber

Steigende Prävalenz von Fettleibigkeit und zunehmendes Bewusstsein für chirurgische Optionen

- Die zunehmende Verbreitung von Fettleibigkeit und damit verbundenen Komorbiditäten sowie das wachsende Bewusstsein für die bariatrische Chirurgie als wirksame Lösung zur Gewichtsabnahme sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Geräten für die bariatrische Chirurgie.

- So erweiterte Medtronic im März 2024 sein Portfolio an minimalinvasiven bariatrischen Instrumenten, um der steigenden Zahl von Patienten gerecht zu werden, die für chirurgische Eingriffe zur Gewichtsreduktion in Frage kommen.

- Da sich Patienten der gesundheitlichen Risiken von Fettleibigkeit immer mehr bewusst werden, führt die Bevorzugung chirurgischer Eingriffe wie Schlauchmagen, Magenbypass und verstellbares Magenband zur Einführung von Geräten.

- Darüber hinaus machen Fortschritte bei chirurgischen Instrumenten, die die Komplexität des Eingriffs und die Genesungszeit reduzieren, die bariatrische Chirurgie für eine breitere Patientengruppe zugänglicher und attraktiver.

- Die Verfügbarkeit umfassender Schulungsprogramme für Chirurgen und Aufklärungskampagnen von Krankenhäusern und Fachzentren trägt weiter zur zunehmenden Verbreitung von Geräten für die bariatrische Chirurgie bei

Einschränkung/Herausforderung

Hohe Verfahrenskosten und Herausforderungen bei der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Kosten bariatrischer Operationen und der damit verbundenen Geräte, insbesondere robotergestützter Systeme, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar und schränken die Zugänglichkeit für einige Patientengruppen ein.

- Beispielsweise können Patienten in Entwicklungsregionen aufgrund der Geräte- und Krankenhauskosten finanzielle Hürden beim Zugang zu minimalinvasiven oder robotergestützten bariatrischen Operationen haben.

- Die Anforderungen an die Einhaltung gesetzlicher Vorschriften, einschließlich der Zulassungen durch Behörden wie die FDA und der CE-Kennzeichnung, erhöhen die Komplexität und den Zeitaufwand für die Geräteentwicklung und Markteinführung und stellen kleinere Hersteller vor Herausforderungen.

- Darüber hinaus erfordern Bedenken hinsichtlich postoperativer Komplikationen, Gerätesicherheit und langfristiger Wirksamkeit eine strenge klinische Validierung, was die Einführung verzögern und die Kosten erhöhen kann

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteinnovationen, optimierte Regulierungsprozesse und eine verbesserte Patientenaufklärung über die Vorteile und Risiken chirurgischer Eingriffe wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für bariatrische Chirurgiegeräte

Der Markt ist nach Typ, Verfahren und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Geräte für die bariatrische Chirurgie ist nach Typ in minimalinvasive und nichtinvasive chirurgische Geräte unterteilt. Das Segment der minimalinvasiven chirurgischen Geräte dominierte den Markt mit dem größten Umsatzanteil von 44,8 % im Jahr 2024, was auf seine Vorteile wie geringere postoperative Komplikationen, kürzere Krankenhausaufenthalte und schnellere Genesungszeiten zurückzuführen ist. Chirurgen bevorzugen aufgrund ihrer Präzision und der verbesserten Patientenergebnisse zunehmend laparoskopische und roboterassistierte Instrumente für Eingriffe wie Schlauchmagenbildung und Magenbypass. Krankenhäuser und Fachzentren bevorzugen diese Geräte aufgrund ihres hohen Patientendurchsatzes und der besseren Verfahrenseffizienz. Darüber hinaus werden minimalinvasive Geräte durch wachsende technologische Fortschritte, darunter verbesserte Bildgebungssysteme und KI-gestützte chirurgische Instrumente, unterstützt, was ihre Marktposition weiter stärkt. Das Segment profitiert auch von der starken Sensibilisierung der Patienten für weniger invasive Lösungen.

Das Segment der nicht-invasiven chirurgischen Geräte wird voraussichtlich zwischen 2025 und 2032 mit 20,8 % das höchste Wachstum verzeichnen. Dies wird durch die zunehmende Nutzung nicht-invasiver bariatrischer Verfahren wie der endoskopischen Schlauchmagenplastik begünstigt. Diese Geräte sprechen Patienten an, die konventionellen Operationen skeptisch gegenüberstehen, da sie Gewichtsverlustlösungen mit minimaler Genesungszeit und reduzierten Verfahrensrisiken bieten. Nicht-invasive Geräte unterstützen auch ambulante Operationen und erweitern so die Zugänglichkeit. Das Marktwachstum wird durch Innovationen im Gerätedesign, verbesserte Sicherheitsprofile und eine zunehmende Versicherungsdeckung für nicht-chirurgische Eingriffe weiter gefördert. Das steigende Patientenbewusstsein und die Präferenz für weniger invasive Gewichtsverlustoptionen treiben die schnelle Akzeptanz in Schwellenländern voran.

- Nach Verfahren

Der Markt für Geräte für die bariatrische Chirurgie ist nach Verfahren unterteilt in Schlauchmagenbildung, Magenbypass, bariatrische Revisionschirurgie, nicht-invasive bariatrische Chirurgie, verstellbares Magenband, Mini-Magenbypass und biliopankreatische Diversion mit Duodenalswitch. Das Segment Schlauchmagenbildung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine Einfachheit, Effektivität und geringere Komplikationsrate im Vergleich zu komplexeren Verfahren zurückzuführen ist. Dieses Verfahren hat aufgrund seiner vorhersehbaren Gewichtsverlustergebnisse und der Eignung für ein breites Spektrum von BMI-Kategorien breite Akzeptanz bei Chirurgen und Patienten gefunden. Krankenhäuser und Fachzentren bevorzugen die Schlauchmagenbildung zunehmend als chirurgische Erstlinienoption, was zu einer hohen Nachfrage nach Geräten beiträgt. Moderne chirurgische Instrumente zum Klammern, Dissektion und Nähen erhöhen die Verfahrenseffizienz zusätzlich. Die zunehmende Verbreitung von Fettleibigkeit und das steigende Bewusstsein für chirurgische Möglichkeiten zur Gewichtsreduktion stärken dieses Segment weiter.

Das Segment der nicht-invasiven bariatrischen Chirurgie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Präferenz der Patienten für endoskopische und andere nicht-chirurgische Eingriffe zur Gewichtsreduktion. Nicht-invasive Verfahren verkürzen Krankenhausaufenthalte, verkürzen die Genesungszeit und senken das Komplikationsrisiko, was sie sowohl für Patienten als auch für medizinisches Personal attraktiv macht. Technologische Fortschritte bei endoskopischen Instrumenten und energiebasierten Geräten verbessern die Ergebnisse und die Verfahrenssicherheit. Wachsendes Patientenbewusstsein, der Ausbau des Versicherungsschutzes und günstige Erstattungsrichtlinien unterstützen die beschleunigte Akzeptanz. Schwellenländer, in denen die chirurgische Infrastruktur möglicherweise begrenzt ist, tragen ebenfalls zum schnellen Wachstum in diesem Segment bei.

- Nach Endbenutzer

Der Markt für bariatrische Chirurgiegeräte ist nach Endnutzern in bariatrische Chirurgiekliniken, Krankenhäuser, Fachzentren und ambulante Operationszentren unterteilt. Krankenhäuser dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund ihrer etablierten Infrastruktur, des hohen Patientenaufkommens und der Fähigkeit, komplexe bariatrische Eingriffe wie Schlauchmagen und Magenbypass durchzuführen. Krankenhäuser profitieren vom Zugang zu modernen chirurgischen Geräten, qualifizierten Chirurgen und einer umfassenden postoperativen Versorgung, was die Nachfrage nach minimalinvasiven und nichtinvasiven Geräten ankurbelt. Die Präferenz für Krankenhäuser wird durch Versicherungserstattungen und das Vertrauen der Patienten in institutionelle Gesundheitseinrichtungen weiter gestärkt. Die hohe Akzeptanz roboterassistierter und laparoskopischer Verfahren in Krankenhäusern unterstützt ebenfalls die Marktdominanz.

Ambulante Operationszentren werden im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verlagerung hin zu ambulanten bariatrischen Eingriffen und kostengünstigen chirurgischen Lösungen. Diese Zentren bieten kürzere Behandlungszeiten, geringere Krankenhauskosten und eine schnellere Genesung und ziehen damit Patienten an, die Komfort und Erschwinglichkeit suchen. Die Einführung kompakter, benutzerfreundlicher, auf ambulante Behandlungen zugeschnittener chirurgischer Geräte beschleunigt das Marktwachstum zusätzlich. Das steigende Bewusstsein für die Vorteile der ambulanten Versorgung bei Patienten und Gesundheitsdienstleistern unterstützt die schnelle Expansion dieses Endverbrauchersegments.

Regionale Analyse des Marktes für bariatrische Chirurgiegeräte

- Nordamerika dominierte den Markt für bariatrische Chirurgiegeräte mit dem größten Umsatzanteil von 39,7 % im Jahr 2024, unterstützt durch hohe Adipositasraten, eine starke Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die Präsenz führender Gerätehersteller

- Patienten und Gesundheitsdienstleister in der Region bevorzugen zunehmend minimalinvasive und robotergestützte bariatrische Verfahren aufgrund ihrer Effizienz, Präzision und verbesserten postoperativen Ergebnisse

- Diese breite Akzeptanz wird durch günstige Erstattungsrichtlinien, die Verfügbarkeit moderner chirurgischer Geräte und die Präsenz führender globaler Hersteller weiter unterstützt, wodurch Nordamerika zu einem Schlüsselmarkt sowohl für Krankenhäuser als auch für spezialisierte bariatrische Zentren wird.

Markteinblicke für bariatrische Chirurgiegeräte in den USA

Der US-Markt für bariatrische Chirurgiegeräte erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Verbreitung von Fettleibigkeit und das wachsende Bewusstsein für chirurgische Eingriffe zur Gewichtsreduktion. Patienten und Gesundheitsdienstleister bevorzugen zunehmend minimalinvasive und robotergestützte Verfahren für mehr Sicherheit, Präzision und schnellere Genesung. Die wachsende Nachfrage nach ambulanten bariatrischen Eingriffen, kombiniert mit technologischen Fortschritten bei Klammernahtgeräten, laparoskopischen Instrumenten und endoskopischen Geräten, treibt den Markt weiter voran. Darüber hinaus tragen starke Erstattungsrichtlinien, eine etablierte Gesundheitsinfrastruktur und die Präsenz führender Gerätehersteller maßgeblich zum Marktwachstum bei.

Markteinblicke für bariatrische Chirurgiegeräte in Europa

Der europäische Markt für Geräte für die bariatrische Chirurgie wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die steigenden Adipositasraten, strengere Gesundheitsvorschriften und das wachsende Bewusstsein für die Vorteile chirurgischer Lösungen zur Gewichtsreduktion zurückzuführen. Die zunehmende Urbanisierung und die Nachfrage nach modernen Gesundheitseinrichtungen fördern die Einführung von Geräten für die bariatrische Chirurgie. Europäische Patienten und Gesundheitsdienstleister werden zudem von minimalinvasiven und robotergestützten Verfahren angezogen, die bessere Ergebnisse und kürzere Krankenhausaufenthalte ermöglichen. Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern, Fachzentren und bariatrischen Kliniken, wobei die Geräte sowohl in neue als auch in bestehende chirurgische Einrichtungen integriert werden.

Markteinblicke für bariatrische Chirurgiegeräte in Großbritannien

Der britische Markt für bariatrische Chirurgiegeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Verbreitung von Adipositas und den zunehmenden Fokus auf fortschrittliche, minimalinvasive chirurgische Eingriffe. Bedenken hinsichtlich adipositasbedingter Gesundheitsprobleme ermutigen sowohl Patienten als auch medizinisches Personal, chirurgische Eingriffe wie Schlauchmagen und Magenbypass zu wählen. Die gut ausgebaute britische Gesundheitsinfrastruktur, die Einführung roboterassistierter Chirurgie und intensive Aufklärungskampagnen zu bariatrischen Eingriffen dürften das Marktwachstum weiter ankurbeln.

Markteinblicke für bariatrische Chirurgiegeräte in Deutschland

Der deutsche Markt für bariatrische Chirurgiegeräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch steigende Adipositasraten und ein zunehmendes Bewusstsein für chirurgische Eingriffe zur Gewichtsreduktion. Deutschlands Schwerpunkt auf technologische Innovation, Patientensicherheit und nachhaltige Gesundheitslösungen fördert die Einführung fortschrittlicher laparoskopischer und robotergestützter bariatrischer Geräte. Krankenhäuser und Fachzentren integrieren diese Geräte sowohl in Standard- als auch in komplexe bariatrische Eingriffe. Darüber hinaus entspricht die Nachfrage nach minimalinvasiven Verfahren, die die Genesungszeit und postoperative Komplikationen verkürzen, den lokalen Gesundheitsprioritäten und treibt das Marktwachstum voran.

Markteinblicke für bariatrische Chirurgiegeräte im asiatisch-pazifischen Raum

Der Markt für bariatrische Chirurgiegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigende Prävalenz von Fettleibigkeit, der Ausbau der Gesundheitsinfrastruktur und das zunehmende Patientenbewusstsein in Ländern wie China, Japan und Indien. Die zunehmende Neigung der Region zu minimalinvasiven und robotergestützten bariatrischen Eingriffen, unterstützt durch staatliche Gesundheitsinitiativen und Schulungsprogramme für Chirurgen, treibt die Akzeptanz der Geräte voran. Da sich die Region Asien-Pazifik zudem zu einem Zentrum für die Herstellung bariatrischer chirurgischer Geräte entwickelt, verbessern sich Erschwinglichkeit und Verfügbarkeit, wodurch der Markt einem breiteren Patientenkreis zugänglich wird.

Markteinblicke für bariatrische Chirurgiegeräte in Japan

Der japanische Markt für bariatrische Chirurgiegeräte gewinnt aufgrund der hohen Technologieakzeptanz des Landes, der steigenden Fettleibigkeitsraten und der Nachfrage nach sicheren, minimalinvasiven chirurgischen Lösungen an Dynamik. Japanische Patienten und Gesundheitsdienstleister bevorzugen zunehmend laparoskopische und roboterassistierte Verfahren aufgrund höherer Präzision und schnellerer Genesung. Die Integration fortschrittlicher chirurgischer Geräte in digitale Krankenhaussysteme und Schulungsprogramme für Chirurgen treibt das Marktwachstum an. Darüber hinaus treibt die alternde Bevölkerung Japans die Nachfrage nach bariatrischen Verfahren an, die sowohl im Krankenhaus als auch ambulant geringere postoperative Risiken und eine schnellere Genesung bieten.

Markteinblicke für bariatrische Chirurgiegeräte in Indien

Der indische Markt für bariatrische Chirurgiegeräte hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die zunehmende Verbreitung von Fettleibigkeit, die schnelle Urbanisierung und das steigende Bewusstsein für chirurgische Eingriffe zur Gewichtsreduktion zurückzuführen ist. Indien ist einer der am schnellsten wachsenden Märkte für minimalinvasive und robotergestützte bariatrische Eingriffe und wird zunehmend in Krankenhäusern, Fachzentren und ambulanten Operationssälen eingesetzt. Der Ausbau einer modernen Gesundheitsinfrastruktur, die Verfügbarkeit erschwinglicher chirurgischer Geräte und die Präsenz nationaler und internationaler Hersteller sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Geräten für die bariatrische Chirurgie

Die Branche der Geräte für die bariatrische Chirurgie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Intuitive Surgical Operations, Inc. (USA)

- Olympus Corporation (Japan)

- Stryker (USA)

- Boston Scientific Corporation (USA)

- Teleflex Incorporated (USA)

- CONMED Corporation (USA)

- Karl Storz SE & Co. KG (Deutschland)

- ReShape Lifesciences Inc. (USA)

- Allurion (USA)

- Spatz FGIA Inc. (US)

- GI Dynamics Inc. (USA)

- Standard Bariatrics, Inc. (USA)

- Cousin Biotech (Frankreich)

- Fractyl Health Inc. (USA)

- USGI Medical Inc. (USA)

- Asensus Surgical US, Inc. (USA)

- Aspire Bariatrics Inc. (USA)

- Bariatric Solutions GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Geräte zur bariatrischen Chirurgie?

- Im August 2025 stellte Boston Scientific seine Endura Weight Loss Solutions vor. Diese umfassen minimalinvasive Verfahren wie die endoskopische Schlauchmagenplastik (ESG) und die intragastrische Ballonimplantation mit dem Orbera-System. Diese Eingriffe sollen Menschen, die nach Alternativen zur herkömmlichen Operation suchen, effektive Möglichkeiten zur Gewichtsabnahme bieten. Die Markteinführung unterstreicht den Trend hin zu weniger invasiven Behandlungen im bariatrischen Bereich.

- Im Juni 2025 gab Nitinotes Surgical die Genehmigung der FDA für eine Investigational Device Exemption (IDE) bekannt, um eine zentrale US-Studie seines EndoZip-Systems zu starten. Dieses Gerät vereinfacht und beschleunigt endoskopische Gastroplastiken und bietet eine allgemein verfügbare, minimalinvasive und effektive Lösung für Patienten mit Adipositas Klasse I und II. Ziel der Studie ist es, die Sicherheit und Wirksamkeit des EndoZip-Systems zur Behandlung von Adipositas zu bewerten.

- Im Juni 2025 kündigte Novo Nordisk eine Zusammenarbeit mit WeightWatchers an, um Patienten mit Adipositas über die NovoCare Pharmacy Zugang zum FDA-zugelassenen Wegovy zu bieten. Ziel dieser Partnerschaft ist es, Patienten umfassende Lösungen zur Gewichtskontrolle zu bieten, indem pharmakologische Behandlung mit Verhaltensunterstützung kombiniert wird.

- Im Januar 2024 erweiterte Allurion seine strategischen Partnerschaften, um seine digitale Plattform, die Virtual Care Suite (VCS), zu verbessern. Die VCS bietet Patienten nun rund um die Uhr Coaching und Beratung in verschiedenen Behandlungsmodalitäten, darunter Medikamente zur Gewichtsreduktion, Geräte und bariatrische Chirurgie. Diese Erweiterung zielt darauf ab, das Patientenengagement und die Ergebnisse im Gewichtsmanagement zu verbessern.

- Im Dezember 2023 berichtete Axios, dass Medikamente zur Gewichtsreduktion, insbesondere GLP-1-Agonisten wie Wegovy, zunehmend in Verbindung mit bariatrischen Operationen eingesetzt werden. Diese Kombination soll die langfristigen Ergebnisse der Gewichtsreduktion verbessern, birgt jedoch Herausforderungen in Bezug auf Versicherungsschutz und Kosten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.