Global Battery Free Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

54.50 Million

USD

373.53 Million

2024

2032

USD

54.50 Million

USD

373.53 Million

2024

2032

| 2025 –2032 | |

| USD 54.50 Million | |

| USD 373.53 Million | |

| % | |

|

Globale Marktsegmentierung für batterielose Sensoren nach Frequenz (niedrig, hoch und ultrahoch), Branche (Automobil, Logistik, Gesundheitswesen, Lebensmittel und Getränke, Öl und Gas, IT und Telekommunikation und andere) – Branchentrends und Prognose bis 2032

Marktgröße für batterielose Sensoren

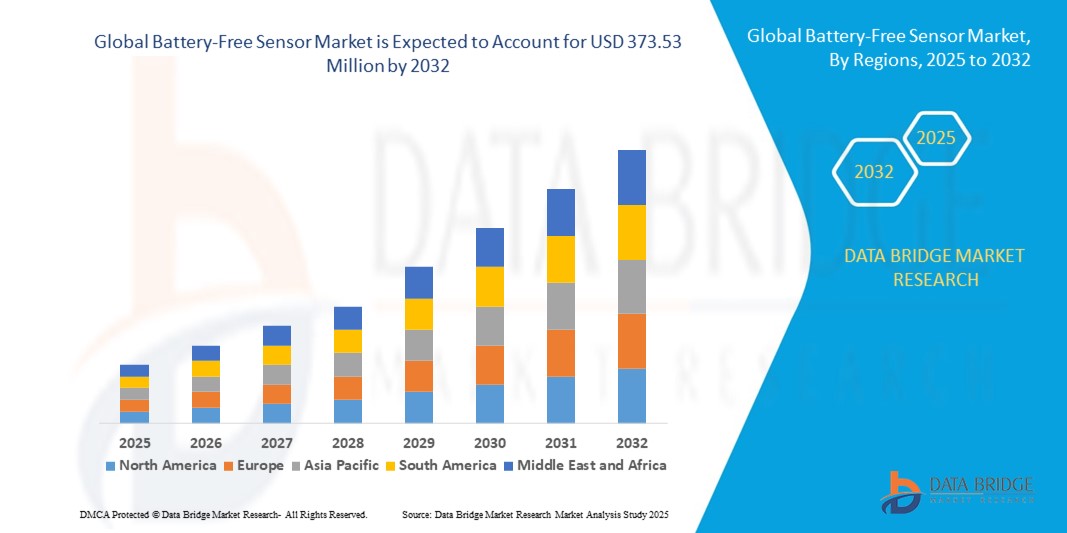

- Der globale Markt für batterielose Sensoren wird im Jahr 2024 auf 54,50 Millionen US-Dollar geschätzt und soll bis 2032 373,53 Millionen US-Dollar erreichen , bei einer CAGR von 27,2 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von IoT-Geräten und den technologischen Fortschritt bei Energiegewinnungslösungen vorangetrieben, die es ermöglichen, Sensoren in Industrie-, Automobil- und Gesundheitsanwendungen ohne Batterien zu betreiben.

- Darüber hinaus macht die steigende Nachfrage nach nachhaltigen, wartungsfreien und kosteneffizienten Sensorlösungen batterielose Sensoren zur bevorzugten Wahl für Branchen, die Elektroschrott reduzieren und die Effizienz steigern wollen. Diese konvergierenden Faktoren beschleunigen die Verbreitung batterieloser Sensoren und kurbeln damit das Marktwachstum deutlich an.

Marktanalyse für batterielose Sensoren

- Batterielose Sensoren sind energieautarke Geräte, die Energie aus externen Quellen wie Radiofrequenz, Licht oder Vibration beziehen und so herkömmliche Batterien überflüssig machen. Diese Sensoren ermöglichen die Echtzeit-Datenerfassung in anspruchsvollen Umgebungen und unterstützen groß angelegte IoT-Implementierungen in verschiedenen Branchen.

- Die wachsende Nachfrage nach batterielosen Sensoren ist vor allem auf Nachhaltigkeitsinitiativen, die zunehmende Nutzung in der vorausschauenden Wartung, der Logistikverfolgung und der Gesundheitsüberwachung zurückzuführen. Zudem können sie die Wartungskosten senken und die Lebensdauer der Sensoren in industriellen und kommerziellen Anwendungen verlängern.

- Nordamerika dominierte den Markt für batterielose Sensoren mit einem Anteil von über 35 % im Jahr 2024, aufgrund der frühen Einführung von IoT-Lösungen, fortschrittlichen Fertigungsökosystemen und der wachsenden Nachfrage nach nachhaltigen Sensortechnologien

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der schnellen Industrialisierung, der Expansion von Produktionszentren und der zunehmenden Investitionen in IoT-Ökosysteme in China, Japan und Indien die am schnellsten wachsende Region im Markt für batterielose Sensoren sein.

- Das Hochfrequenzsegment dominierte den Markt mit einem Marktanteil von 48 % im Jahr 2024 aufgrund seiner umfassenden Verwendung in der industriellen Automatisierung, in Geräten zur Gesundheitsüberwachung und in intelligenten Logistikanwendungen. Hochfrequente, batterielose Sensoren sind aufgrund ihrer Fähigkeit, zuverlässige Signale mit hoher Genauigkeit über kurze bis mittlere Distanzen zu übertragen, weit verbreitet und eignen sich daher für Echtzeitüberwachungsaufgaben. Ihre Kompatibilität mit RFID-Systemen und der zunehmende Einsatz in der Lieferkettentransparenz haben die Nachfrage weiter erhöht. Die Industrie bevorzugt Hochfrequenzsensoren aufgrund ihres ausgewogenen Verhältnisses zwischen Kosteneffizienz und Signalzuverlässigkeit, was ihre dominante Stellung begründet.

Berichtsumfang und Marktsegmentierung für batterielose Sensoren

|

Eigenschaften |

Wichtige Markteinblicke zu batterielosen Sensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für batterielose Sensoren

Zunehmende Nutzung von Energy Harvesting-Technologien im Sensordesign

- Sensorhersteller integrieren zunehmend Energiegewinnungslösungen wie Solar-, Piezoelektrik-, Radiofrequenz- (RF) und thermische Energieumwandlung in Sensordesigns, um einen batterielosen Betrieb zu ermöglichen und so einen langfristigen Einsatz und wartungsfreien Betrieb an abgelegenen und schwer erreichbaren Standorten zu gewährleisten.

- So vermarkten Unternehmen wie EnOcean, ON Semiconductor und Powercast Sensoren, die Umgebungsenergiequellen zur Energiegewinnung nutzen und damit Anwendungen unterstützen, die von intelligenten Gebäuden und industrieller Automatisierung bis hin zur Umwelt- und Landwirtschaftsüberwachung reichen.

- Der Ausbau drahtloser Sensornetzwerke und die Zunahme dezentraler Überwachungssysteme fördern die Einführung batterieloser Sensoren und helfen Unternehmen, die Gesamtbetriebskosten und die mit der Batterieentsorgung verbundenen Umweltauswirkungen zu senken.

- Fortschritte in der Ultra-Low-Power-Elektronik und Mikrocontroller-Technologien ermöglichen einen effektiven Betrieb von Sensoren mit minimalem Energiebedarf und verbessern so die Zuverlässigkeit und Lebensdauer in verschiedenen IoT-Szenarien.

- Der zunehmende Fokus auf Nachhaltigkeit, Umweltschutz und Initiativen für umweltfreundliches Bauen erhöht die Nachfrage nach batterielosen Sensoren zur Unterstützung der Netto-Null-Energieziele und eines intelligenten Ressourcenmanagements.

- Die Integration von Energy Harvesting-Sensoren in Wearables, medizinische Geräte und Asset-Tracking-Systeme der nächsten Generation unterstützt die Miniaturisierung und verbessert die Benutzerfreundlichkeit für Privat- und Industriekunden

Marktdynamik für batterielose Sensoren

Treiber

Steigende Nachfrage nach IoT-Geräten

- Die rasante Verbreitung von IoT-Geräten und intelligenten Ökosystemen führt zu einer starken Nachfrage nach batterielosen Sensoren, da sie branchenübergreifend Echtzeit-Datenerfassung, Konnektivität und Analyse ermöglichen, ohne die betrieblichen Einschränkungen und den Wartungsaufwand batteriebetriebener Lösungen.

- Beispielsweise erweitern Technologieführer wie Texas Instruments, ABB und Siemens ihr Produktangebot um batterielose Sensoren, die für die intelligente Fabrikautomatisierung, intelligente Infrastruktur und vorausschauende Wartung optimiert sind und so die großflächige Einführung in Industrie 4.0-Umgebungen unterstützen.

- Skalierbarkeit und Flexibilität in der Netzwerkarchitektur werden möglich, da die Sensorbereitstellung verdichtet werden kann, ohne dass ein Batteriewechsel erforderlich ist. Dies ebnet den Weg für innovative IoT-Anwendungen.

- Die sich entwickelnden Sektoren Smart City, Smart Agriculture und Smart Healthcare fördern den Einsatz batterieloser Sensoren für Fernüberwachung, Anlagenverwaltung und sichere Datenübertragung. Cloud-basierte und Edge-Computing-Plattformen verbessern die Interoperabilität und Analysefunktionen und unterstützen eine nahtlose Sensorintegration und automatisierte Systemreaktion.

- Darüber hinaus beschleunigt das Wachstum im verbraucherorientierten IoT – wie etwa in der Heimautomatisierung und Gesundheitsüberwachung – die Einführung batterieloser Sensoren in Produkten, die eine lange Lebensdauer, geringen Wartungsaufwand und hohe Zuverlässigkeit erfordern.

Einschränkung/Herausforderung

Begrenzte Effizienz der Stromerzeugung

- Batterielose Sensorlösungen stehen vor Herausforderungen, die mit der begrenzten Effizienz aktueller Energiegewinnungsmethoden zusammenhängen. Dies beeinträchtigt die Leistung und Zuverlässigkeit in Umgebungen mit geringer Verfügbarkeit von Umgebungsenergie oder variablen Bedingungen.

- Beispielsweise können Fernsensoren, die auf Umgebungslicht, Vibrationen oder HF-Energie angewiesen sind, unter Funktionsstörungen oder verminderter Genauigkeit leiden, wenn sie in nicht idealen Umgebungen oder während längerer Zeiträume mit geringem Energiezugang eingesetzt werden.

- Es müssen Kompromisse zwischen Miniaturisierung, Messgenauigkeit und zuverlässiger Stromerzeugung eingegangen werden, was fortschrittliche Elektronik und Systemoptimierung erfordert.

- Skalierungslösungen für komplexere oder Echtzeit-Datenanforderungen werden durch die Energieumwandlungsrate und die Fähigkeit des Sensors, höhere Leistungslasten zu unterstützen, begrenzt

- Die Integration in bestehende Netzwerkinfrastrukturen erfordert möglicherweise zusätzliche Investitionen in Kompatibilität, Verstärkung oder Hybridsysteme, um eine gleichbleibende Leistung zu gewährleisten. Hindernisse für eine breite Akzeptanz bestehen weiterhin in bestimmten Branchen und geografischen Regionen, in denen die Nutzung von Umgebungsenergiequellen möglicherweise nicht ausreicht, um Sensornetzwerke zuverlässig zu unterstützen.

Marktumfang für batterielose Sensoren

Der Markt ist nach Frequenz und Branche segmentiert.

- Nach Häufigkeit

Der Markt für batterielose Sensoren wird nach Frequenz in Nieder-, Hoch- und Ultrahochfrequenz unterteilt. Das Hochfrequenzsegment hatte im Jahr 2024 mit 48 % den größten Marktanteil, was auf die weit verbreitete Verwendung in der industriellen Automatisierung, in Geräten zur Gesundheitsüberwachung und in intelligenten Logistikanwendungen zurückzuführen ist. Hochfrequente batterielose Sensoren finden breite Anwendung, da sie zuverlässige Signale mit hoher Genauigkeit über kurze bis mittlere Distanzen übertragen und sich daher für Echtzeitüberwachungsaufgaben eignen. Ihre Kompatibilität mit RFID-Systemen und der zunehmende Einsatz in der Lieferkettentransparenz haben die Nachfrage weiter erhöht. Die Industrie bevorzugt Hochfrequenzsensoren aufgrund ihres ausgewogenen Verhältnisses zwischen Kosteneffizienz und Signalzuverlässigkeit, was ihre dominante Stellung begründet.

Das Ultrahochfrequenzsegment (UHF) wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch seine zunehmende Anwendung in der Großlogistik, der Anlagenverfolgung und intelligenten Transportsystemen. UHF-Sensoren ermöglichen die Kommunikation über große Entfernungen und eignen sich daher ideal für die Lagerautomatisierung und Flottenüberwachung. Der wachsende Bedarf an Echtzeittransparenz im Supply-Chain-Management und Fortschritte in der Smart-City-Infrastruktur beschleunigen die Einführung von UHF. Darüber hinaus bieten UHF-Sensoren verbesserte Skalierbarkeit und Interoperabilität und passen gut zu Industrie-4.0-Trends und IoT-Ökosystemen. Damit sind sie die am schnellsten wachsende Frequenzkategorie auf dem Markt.

- Nach Branche

Der Markt für batterielose Sensoren ist branchenbezogen in die Bereiche Automobil, Logistik, Gesundheitswesen, Lebensmittel und Getränke, Öl und Gas, IT und Telekommunikation sowie weitere unterteilt. Das Automobilsegment hatte im Jahr 2024 den größten Marktanteil, was auf die zunehmende Integration batterieloser Sensoren in Fahrzeugüberwachungssysteme, Reifendrucksensoren und Fahrzeugelektronik zurückzuführen ist. Automobilhersteller nutzen diese Sensoren zunehmend, um Nachhaltigkeitsziele zu erreichen, indem sie Batterieabfälle reduzieren und gleichzeitig eine hohe Effizienz aufrechterhalten. Ihre Langlebigkeit unter rauen Bedingungen und ihr geringer Wartungsaufwand machen sie attraktiv für Anwendungen in den Bereichen Fahrzeugsicherheit und vorausschauende Wartung. Der Wandel hin zu Elektrofahrzeugen und vernetzter Mobilität stärkt die Dominanz dieses Segments weiter.

Der Logistiksektor wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Echtzeit-Asset-Tracking, Bestandsverwaltung und Kühlkettenüberwachung. Batterielose Sensoren bieten eine kostengünstige und nachhaltige Lösung für den großflächigen Einsatz in der Logistik und ermöglichen Unternehmen die Sendungsverfolgung ohne die Einschränkungen batteriebetriebener Geräte. Die zunehmende Verbreitung von E-Commerce, der Ausbau globaler Lieferketten und der Druck nach mehr Transparenz bei Lieferungen treiben die Nachfrage an. Darüber hinaus steigert die Integration batterieloser Sensoren in RFID- und IoT-Plattformen die Betriebseffizienz und festigt die Logistik als am schnellsten wachsendes Industriesegment.

Regionale Analyse des Marktes für batterielose Sensoren

- Nordamerika dominierte den Markt für batterielose Sensoren mit dem größten Umsatzanteil von über 35 % im Jahr 2024, angetrieben durch die frühe Einführung von IoT-Lösungen, fortschrittliche Fertigungsökosysteme und die wachsende Nachfrage nach nachhaltigen Sensortechnologien

- Die Region profitiert von starken Forschungsinvestitionen, etablierter Industrieautomatisierung und zunehmender Anwendung im Gesundheitswesen und in der Automobilindustrie. Der Wandel hin zu energieeffizienten und umweltfreundlichen Sensorlösungen treibt die Akzeptanz weiter voran.

- Eine Kombination aus fortschrittlicher Infrastruktur, hohen Ausgaben für Forschung und Entwicklung und einer reifen Verbraucherbasis positioniert Nordamerika als wichtiges Zentrum für Innovation und Marktführerschaft

Markteinblicke für batterielose Sensoren in den USA

Der US-Markt für batterielose Sensoren erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle digitale Transformation und den Ausbau vernetzter Industrien. Automobilhersteller integrieren zunehmend batterielose Sensoren in die Fahrzeugüberwachung und vorausschauende Wartung, während der Gesundheitssektor sie für die tragbare und Fernüberwachung von Patienten nutzt. Das starke IoT-Ökosystem des Landes sowie führende Technologieunternehmen und Forschungseinrichtungen beschleunigen das Marktwachstum weiter. Darüber hinaus unterstützt der Fokus der USA auf Nachhaltigkeit und intelligente Infrastruktur den weit verbreiteten Einsatz dieser Sensoren.

Markteinblicke für batterielose Sensoren in Europa

Der europäische Markt für batterielose Sensoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Umweltvorschriften und der zunehmenden Bedeutung nachhaltiger Technologien. Die europäische Industrie setzt verstärkt auf batterielose Sensoren für den Einsatz in Logistik, Gesundheitswesen und Industrieautomation. Der Fokus der Region auf die Reduzierung von Elektroschrott und die Verbesserung der Energieeffizienz steht im Einklang mit den Vorteilen der batterielosen Technologie. Zunehmende Smart-Factory-Initiativen und die Einführung von Industrie 4.0 in Deutschland, Frankreich und anderen EU-Ländern steigern die Nachfrage im Industrie- und Verbrauchersektor zusätzlich.

Markteinblicke für batterielose Sensoren in Großbritannien

Der britische Markt für batterielose Sensoren wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die rasante Digitalisierung in den Bereichen Logistik, Gesundheitswesen und IT. Wachsende staatliche Bemühungen um Nachhaltigkeit und Abfallreduzierung fördern die Einführung batterieloser Alternativen zu herkömmlichen Sensoren. Die steigende Nachfrage des Landes nach Echtzeit-Tracking in Lieferketten und Kühlkettenüberwachung beschleunigt die Einführung zusätzlich. Darüber hinaus tragen die Integration intelligenter IoT-Infrastrukturen und das Wachstum des E-Commerce zum Aufwärtstrend des Marktes bei.

Markteinblicke für batterielose Sensoren in Deutschland

Der deutsche Markt für batterielose Sensoren wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die starke Automobil- und Fertigungsbasis. Deutsche Automobilhersteller sind Vorreiter bei der Integration nachhaltiger Sensorlösungen in Fahrzeuge der nächsten Generation, während die Industrie diese für vorausschauende Wartung und Prozessoptimierung nutzt. Das Engagement Deutschlands für Innovation, Umweltschutz und digitale Industrialisierung macht es zu einem wichtigen Wachstumsmotor für Europa. Darüber hinaus fördert Deutschlands führende Rolle bei Industrie 4.0-Technologien die Sensorintegration in intelligenten Fabriken weiter.

Markteinblicke für batterielose Sensoren im asiatisch-pazifischen Raum

Der Markt für batterielose Sensoren im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die schnelle Industrialisierung, der Ausbau von Produktionszentren und zunehmende Investitionen in IoT-Ökosysteme in China, Japan und Indien. Die steigende Nachfrage nach kostengünstigen, skalierbaren und energieeffizienten Lösungen treibt die Akzeptanz in den Bereichen Logistik, Automobil und Gesundheitswesen voran. Staatliche Initiativen zum Aufbau intelligenter Städte und digitaler Infrastrukturen beschleunigen die Nachfrage zusätzlich. Da sich die Region Asien-Pazifik als Produktionszentrum etabliert, verstärken Erschwinglichkeit und technologische Zugänglichkeit die Wachstumsdynamik des Marktes.

Markteinblicke für batterielose Sensoren in Japan

Der japanische Markt für batterielose Sensoren gewinnt aufgrund seiner technologieorientierten Kultur, der zunehmenden Nutzung intelligenter Gesundheitslösungen und einer starken Innovationsbasis im Automobilbereich an Dynamik. Batterielose Sensoren werden zunehmend in Wearables zur Gesundheitsüberwachung und in Fahrzeugen für Sicherheitsanwendungen eingesetzt. Japans Fokus auf kompakte, effiziente und hochpräzise Geräte passt gut zu den Vorteilen der batterielosen Technologie. Darüber hinaus treibt die alternde Bevölkerung Japans Innovationen im Gesundheitswesen voran und fördert die zunehmende Nutzung fortschrittlicher Sensortechnologien sowohl im Verbraucher- als auch im medizinischen Bereich.

Markteinblicke für batterielose Sensoren in China

Der chinesische Markt für batterielose Sensoren erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch massive industrielle Automatisierung, rasante Urbanisierung und einen starken inländischen Fertigungssektor. Chinas Vorstoß in Richtung Digitalisierung und Smart-City-Projekte schafft eine robuste Nachfragebasis für IoT-fähige batterielose Sensoren. Der zunehmende Einsatz in den Bereichen Logistik, E-Commerce und Automobil trägt zusätzlich zum Wachstum bei. Die Präsenz lokaler Technologieführer und kostengünstiger Produktionskapazitäten positioniert China als dominierende Kraft im Bereich der batterielosen Sensoren in der Region.

Marktanteil batterieloser Sensoren

Die Branche der batterielosen Sensoren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Axzon (USA)

- Bridg Inc. (USA)

- DCO Systems Ltd (Israel)

- Distech Controls (Kanada)

- EnOcean GmbH (Deutschland)

- Everactive (USA)

- Farsens (Spanien)

- Fuji Electric Co., Ltd. (Japan)

- General Electric (USA)

- Inductosense Ltd. (Großbritannien)

- Infineon Technologies AG (Deutschland)

- ON Semiconductor (USA)

- Phase IV Engineering (USA)

- Powercast Corp. (USA)

- Texas Instruments Incorporated (USA)

Neueste Entwicklungen auf dem globalen Markt für batterielose Sensoren

- Im Januar 2024 stellten MIT-Forscher einen fortschrittlichen, batterielosen Sensor vor, der Energie direkt aus der Umgebung gewinnen kann. Diese Innovation erweitert die Designflexibilität batterieloser Sensoren erheblich, da das Gerät an anspruchsvollen oder ungünstigen Standorten eingesetzt werden kann, an denen herkömmliche Sensoren nicht zuverlässig funktionieren. Durch die drahtlose Energieerzeugung über ein von einem Kabel erzeugtes Feld eröffnet der Sensor neue Möglichkeiten zur Überwachung des Stromverbrauchs und von Leerlaufsystemen in Fabriken, Lagerhallen und im maritimen Umfeld. Diese Entwicklung dürfte die industrielle Akzeptanz beschleunigen, indem sie Wartungskosten senkt und die Lebensdauer der Sensoren verlängert. Dadurch wird die Rolle batterieloser Technologien in industriellen IoT-Lösungen der nächsten Generation gestärkt.

- Im Juni 2023 brachte Identiv in Zusammenarbeit mit Asygn das erste batterielose Sensory Tag on Metal (TOM®)-Etikett auf den Markt, das zur Messung von Temperatur und Dehnung in der Nähe von Metallstrukturen entwickelt wurde. Im Gegensatz zu herkömmlichen batteriebetriebenen Geräten wurde dieses Produkt auf der AS321X-IC-Plattform von Asygn entwickelt und kann daher auch in extremen Industrieumgebungen eingesetzt werden, in denen Zuverlässigkeit und Langlebigkeit entscheidend sind. Die Innovation erweitert den Einsatzbereich batterieloser Sensoren in Schwerindustrien wie Fertigung, Energie und Transport, wo eine kontinuierliche Überwachung unter rauen Bedingungen unerlässlich ist. Dieser Fortschritt dürfte die Nachfrage nach robusten, wartungsfreien Überwachungssystemen steigern und batterielose Sensoren als unverzichtbare Technologie in der Industrie weiter etablieren.

- Im Dezember 2022 begann Powercast in Zusammenarbeit mit KYOCERA AVX mit der Entwicklung umweltfreundlicher, batterieloser Lösungen mit RFID-Lesegeräten. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Entwicklung von Sensor-Tags und elektronischen Regaletiketten (ESLs) für IoT-Geräte, die keinen Batteriewechsel benötigen. Dadurch wird Elektroschrott reduziert und die Umweltbelastung verringert. Durch die Bereitstellung wartungsfreier und umweltbewusster Alternativen stärkt diese Initiative die Ausrichtung des Marktes auf Nachhaltigkeitstrends. Die Einführung solcher Lösungen dürfte die Akzeptanz in Einzelhandel, Logistik und Lieferkettenanwendungen beschleunigen und die Bedeutung batterieloser Sensoren für die langfristige Kosteneffizienz und das Erreichen ökologischer Ziele unterstreichen.

- Im Juni 2021 stellte Apogee Instruments, Inc. verbesserte X-Modelle seiner Quantensensor-Serie vor und ersetzte damit frühere Versionen mit fortschrittlichen internen Detektoren. Diese Weiterentwicklung stärkte das Produktportfolio des Unternehmens durch verbesserte Genauigkeit und Zuverlässigkeit bei Lichtmessanwendungen. Die Weiterentwicklung stärkte Apogees Wettbewerbsvorteil in der Agrar- und Umweltüberwachung, wo präzise und langlebige Sensortechnologien unerlässlich sind. Die Einführung der X-Serie trug maßgeblich zur Erweiterung der praktischen Anwendungsmöglichkeiten batterieloser Sensoren bei, insbesondere in der Forschung und in nachhaltigkeitsorientierten Branchen.

- Im Mai 2021 brachte Everactive eine verbesserte Version seines Steam Trap Monitoring (STM)-Systems auf den Markt, das speziell für die vorausschauende Wartung in einer Vielzahl von Dampfanwendungen entwickelt wurde. Das System basiert auf batterielosen Eversensoren, die an Dampfgeräten betrieben werden und über das drahtlose Netzwerk Evernet 2.0 mit drahtlosen IoT-Gateways kommunizieren. Diese Innovation unterstreicht das Potenzial batterieloser Sensoren im Energiemanagement, indem sie die Batterieabhängigkeit eliminiert und gleichzeitig eine Echtzeitüberwachung gewährleistet. Der Einsatz solcher Systeme soll die Effizienz der industriellen Energienutzung steigern und Betriebsausfallzeiten reduzieren und so die allgemeine Akzeptanz batterieloser Technologien in Versorgungsunternehmen und großen Industrieanlagen fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.