Global Bean Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.29 Billion

USD

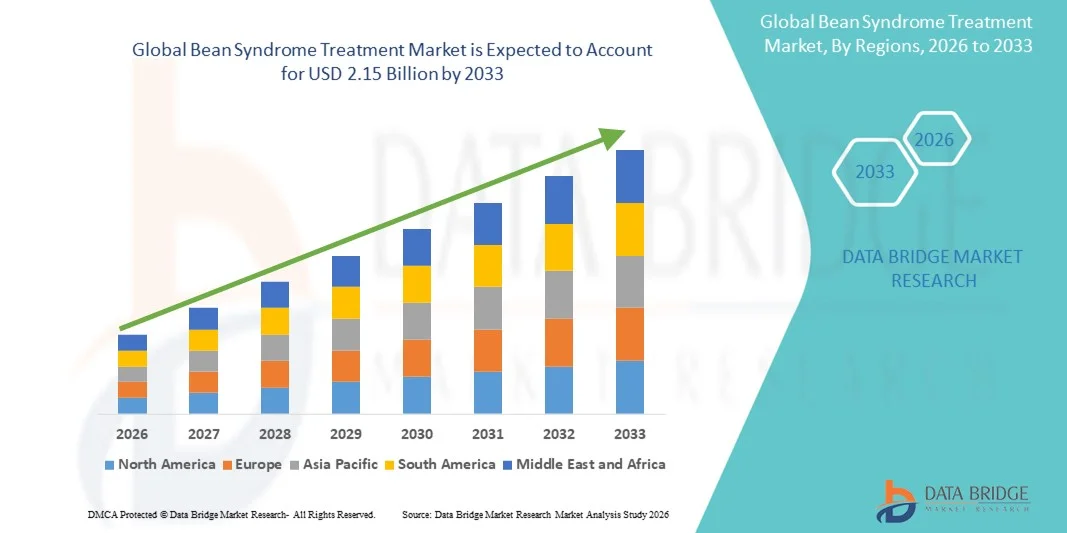

2.15 Billion

2025

2033

USD

1.29 Billion

USD

2.15 Billion

2025

2033

| 2026 –2033 | |

| USD 1.29 Billion | |

| USD 2.15 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung des Bean-Syndroms nach Wirkstofftyp (Kortikosteroide, Interferon-alpha, intravenöses Gammaglobulin, Vincristin und Sirolimus), Behandlungsmethode (Eisentherapie, Bluttransfusionen, Lasertherapie, chirurgischer Eingriff, Sklerotherapie und Medikamente), Diagnoseverfahren (Blutbild, Endoskopie, Ultraschall, CT, MRT und Histopathologie), Darreichungsform ( Tablette , Injektion, Kapsel und Sonstige), Verabreichungsweg (intramuskulär, intravenös, oral und Sonstige), Endverbraucher (Klinik, Krankenhaus und Sonstige) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des Bohnensyndroms

- Der globale Markt für die Behandlung des Bohnensyndroms hatte im Jahr 2025 einen Wert von 1,29 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,15 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anerkennung des Bean-Syndroms als schwerwiegende genetische und entwicklungsbedingte Erkrankung angetrieben, was zu höheren Diagnosequoten und einem erhöhten Bedarf an frühzeitiger medizinischer Intervention führt. Fortschritte in der genetischen Diagnostik, der Biomarkerforschung und der spezialisierten pädiatrischen Versorgung tragen ebenfalls zu einer verbesserten Erkennung und Behandlung der Erkrankung bei und unterstützen somit die Marktexpansion.

- Zudem führen steigende Investitionen in die Forschung zu seltenen Erkrankungen, unterstützende regulatorische Rahmenbedingungen und ein wachsendes Bewusstsein bei Ärzten und Angehörigen zu einer starken Nachfrage nach sichereren, wirksameren und gezielteren Therapieansätzen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Behandlungsmethoden für das Bean-Syndrom und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur Behandlung des Bohnen-Syndroms

- Die Behandlungsmethoden für das Bean-Syndrom, darunter Gentests, symptomatische Therapien und unterstützende pädiatrische Interventionen, gewinnen zunehmend an Bedeutung für die Behandlung dieser seltenen Entwicklungsstörung. Ihre Wichtigkeit steigt aufgrund verbesserter Früherkennungsmöglichkeiten, der Ausweitung der klinischen Forschung und des wachsenden Bewusstseins bei medizinischem Fachpersonal und Familien.

- Die steigende Nachfrage nach Behandlungen des Bohnensyndroms wird vor allem durch Fortschritte in der Genomik, einen zunehmenden Fokus auf die Früherkennung seltener Erkrankungen und die wachsende Verfügbarkeit spezialisierter pädiatrischer Gesundheitsdienstleistungen angetrieben, die eine genaue Diagnose und ein langfristiges Management priorisieren.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für die Behandlung des Bohnen-Syndroms. Charakteristisch für Nordamerika sind eine starke Forschungsinfrastruktur für seltene Erkrankungen, die frühzeitige Einführung fortschrittlicher Diagnoseverfahren, höhere Gesundheitsausgaben und die starke Präsenz von Biotechnologieunternehmen, die zielgerichtete Therapien entwickeln. Die USA tragen aufgrund der Ausweitung genetischer Testprogramme und einer unterstützenden Erstattungspolitik den größten Anteil bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung des Bohnensyndroms sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,8 % verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für genetische Erkrankungen, die Verbesserung der pädiatrischen Gesundheitsversorgung und die steigenden Investitionen in Diagnosetechnologien in Schwellenländern.

- Das orale Segment dominierte 2025 mit einem Marktanteil von 46,2 % den Marktumsatz, vor allem aufgrund seiner weitverbreiteten Anwendung zur Verabreichung von Kortikosteroiden, Immunmodulatoren und langfristigen Therapien zur Symptombehandlung.

Berichtsumfang und Marktsegmentierung für die Behandlung des Bohnen-Syndroms

|

Attribute |

Behandlung des Bohnensyndroms: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung des Bohnen-Syndroms

Zunehmender Fokus auf Früherkennung, Symptommanagement und fortschrittliche Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung des Bohnen-Syndroms ist die zunehmende Bedeutung von Früherkennung, rechtzeitiger Intervention und der Entwicklung spezialisierterer Therapieansätze, da das Bewusstsein sowohl in der Ärzteschaft als auch bei den Patienten wächst. Diese Entwicklung spiegelt die steigende Zahl diagnostizierter Fälle und den wachsenden medizinischen Bedarf an strukturierteren Behandlungsprotokollen in Krankenhäusern, Kliniken und spezialisierten Zentren wider.

- Beispielsweise erweiterten mehrere Gesundheitsnetzwerke im Jahr 2024 ihre Diagnoseprogramme um routinemäßige Screening-Untersuchungen und Symptomverfolgungspfade, die speziell darauf abzielen, das Bean-Syndrom in früheren Stadien zu erkennen und so die Behandlungsergebnisse und die Effizienz der Patientenüberwachung zu verbessern.

- Fortschritte in der symptomatischen Therapie prägen den Markt ebenfalls. Behandlungen werden zunehmend auf komplexe Krankheitsbilder wie neuromuskuläre Instabilität, Entzündungen und Stoffwechselstörungen zugeschnitten. Einige Kliniken setzen optimierte Protokolle ein, die auf strukturierten Dosierungsschemata, patientenspezifischen Formulierungen und stufenweisen Therapiemodellen basieren, um die Konsistenz des Therapieerfolgs zu verbessern.

- Fortschritte in der unterstützenden Versorgung, darunter verbesserte krankenhausbasierte Überwachungssysteme, verfeinerte Notfallmanagementinstrumente und eine bessere Integration zwischen Primär- und Fachversorgung, ermöglichen es Gesundheitsdienstleistern, effizientere und besser koordinierte Behandlungspläne anzubieten.

- Der Markt wird zudem durch den Trend zu Kombinationstherapien beeinflusst, bei denen mehrere Medikamente gleichzeitig oder nacheinander verabreicht werden, um die sich überschneidenden Symptome des Bean-Syndroms zu behandeln. Dieser multidisziplinäre Ansatz gewinnt in großen medizinischen Einrichtungen zunehmend an Bedeutung.

- Infolgedessen investieren Unternehmen der Pharma- und Medizinbranche in Forschung mit dem Ziel, Behandlungsregime zu optimieren, die klinische Evidenz zu erweitern und patientenorientierte Ergebnisse zu verbessern. Dieser Trend treibt den Markt in entwickelten und aufstrebenden Regionen hin zu umfassenderen, strukturierteren und evidenzbasierten Managementsystemen für das Bean-Syndrom.

- Zunehmende Aufklärungskampagnen, verbesserte Schulungen für Pflegekräfte und ein erweiterter Zugang zu spezialisierten medizinischen Einrichtungen fördern ebenfalls den Trend zu einer früheren Intervention und einer umfassenderen Berücksichtigung der Patientenbedürfnisse.

- Folglich vollzieht der Markt einen bemerkenswerten Wandel hin zu stärker integrierten und patientenadaptiven Behandlungsmodellen, die präventive, symptomatische und unterstützende Maßnahmen kombinieren, was eine bedeutende Weiterentwicklung im klinischen Umgang mit dem Bean-Syndrom darstellt.

Marktdynamik der Behandlung des Bohnensyndroms

Treiber

Wachsender Bedarf aufgrund zunehmender Symptomlast und wachsendem klinischen Bewusstsein

- Die zunehmende Verbreitung von Symptomen des Bohnen-Syndroms in verschiedenen Altersgruppen, verbunden mit einer verbesserten Erkennung der Erkrankung durch Ärzte, ist ein wesentlicher Faktor für die steigende Nachfrage nach strukturierteren und leichter zugänglichen Behandlungsoptionen. Da Krankenhäuser und Kliniken sich der Komplexität der Erkrankung immer bewusster werden, führen sie umfassendere Behandlungskonzepte ein, um den vielfältigen Bedürfnissen der Patienten gerecht zu werden.

- Beispielsweise kündigten im März 2025 mehrere regionale Gesundheitssysteme den Ausbau ihrer neurologischen Versorgungseinheiten an, um effizientere diagnostische Arbeitsabläufe beim Bean-Syndrom zu unterstützen, eine schnellere Einleitung der Behandlung und verbesserte Strategien zur Patientenüberwachung während des gesamten Behandlungszeitraums zu ermöglichen.

- Da schwere und wiederkehrende Symptome zunehmend Beachtung finden, suchen Patienten und Angehörige früher medizinische Hilfe, was die Nachfrage nach verschreibungspflichtigen und unterstützenden Therapien erhöht. Ein erweiterter Zugang zu Labordiagnostik und eine verbesserte ärztliche Ausbildung tragen ebenfalls zu einer zuverlässigeren Fallerkennung bei.

- Steigende Investitionen im Gesundheitswesen und die Einführung verbesserter pharmakologischer Optionen steigern die Behandlungseffektivität und fördern gleichzeitig die Akzeptanz im öffentlichen und privaten Gesundheitswesen.

- Der Aufstieg strukturierter ambulanter Behandlungsprogramme, Schulungsmodule für Pflegekräfte und Rehabilitationsunterstützungsdienste stärkt den Markt zusätzlich durch die Verbesserung der langfristigen Patientenergebnisse.

- Telemedizin, digitale Patientenverfolgung und Fernkonsultationsdienste verbessern ebenfalls den Zugang für Patienten, die eine regelmäßige Symptomkontrolle wünschen, und tragen somit zum allgemeinen Marktwachstum bei.

- Insgesamt trägt die Kombination aus erhöhter Symptomlast, wachsendem Bewusstsein, verbesserter medizinischer Infrastruktur und besserer Zugänglichkeit von Behandlungen zum kontinuierlichen Wachstum des Marktes für die Behandlung des Bean-Syndroms in den globalen Regionen bei.

Zurückhaltung/Herausforderung

Klinische Einschränkungen, Behandlungsvariabilität und hohe Behandlungskosten

- Mehrere Herausforderungen behindern weiterhin die breitere Anwendung und optimierte Behandlung des Bean-Syndroms. Dazu gehören uneinheitliche Krankheitsbilder, begrenzte standardisierte Behandlungsleitlinien und unterschiedliche Erfahrung der Ärzte im Umgang mit dieser Erkrankung. Diese Faktoren tragen zu Verzögerungen bei der Wahl geeigneter Therapien und zu uneinheitlichen Behandlungsergebnissen bei verschiedenen Patientengruppen bei.

- Das Fehlen einheitlicher Diagnoseprotokolle in vielen Gesundheitssystemen hat beispielsweise zu einer verzögerten oder verpassten Früherkennung geführt, was Komplikationen bei der Krankheitsbehandlung zur Folge hatte und eine verstärkte Abhängigkeit von Interventionen im fortgeschrittenen Stadium zur Folge hatte.

- Zudem stellen hohe Behandlungskosten – insbesondere für Spezialmedikamente, wiederholte Diagnoseverfahren und langfristige unterstützende Therapien – für viele Patienten eine Hürde dar, vor allem in ressourcenarmen Regionen, wo die Finanzierung des Gesundheitswesens und der Versicherungsschutz weiterhin begrenzt sind.

- Der Mangel an flächendeckender klinischer Expertise schränkt auch die Verfügbarkeit spezialisierter Versorgung ein, da viele Allgemeinmediziner möglicherweise nicht mit dem gesamten Symptomspektrum des Bean-Syndroms vertraut sind, was zu Unterdiagnosen oder unvollständigen Behandlungsstrategien führt.

- Darüber hinaus variiert die Verfügbarkeit fortschrittlicher Diagnoseverfahren und spezialisierter Therapieformulierungen regional erheblich, was zu Unterschieden bei den Behandlungsergebnissen führt.

- Anhaltende Herausforderungen im Zusammenhang mit der Therapietreue – insbesondere bei Langzeittherapien – beeinträchtigen ebenfalls die Therapieerfolgsraten.

- Die Überwindung dieser Hürden erfordert eine verbesserte klinische Ausbildung, die Entwicklung standardisierter Behandlungspfade, eine breitere Einbeziehung der Krankenversicherung und erhöhte Investitionen in zugängliche, kosteneffektive Behandlungsalternativen, um ein stetiges Marktwachstum zu unterstützen.

Marktübersicht zur Behandlung des Bohnensyndroms

Der Markt ist segmentiert nach Arzneimitteltyp, Behandlung, Diagnose, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Arzneimitteltyp

Basierend auf der Art der Medikamente ist der Markt für die Behandlung des Bean-Syndroms in Kortikosteroide, Interferon-alpha, intravenöses Gammaglobulin, Vincristin und Sirolimus unterteilt. Das Segment der Kortikosteroide dominierte 2025 mit einem Marktanteil von 39,4 % den größten Umsatzanteil. Dies ist auf ihre langjährige Anwendung bei der Reduzierung von Entzündungen, der Linderung von Schmerzen und der Kontrolle akuter Schwellungsepisoden im Zusammenhang mit dem Bean-Syndrom zurückzuführen. Ihre breite klinische Akzeptanz, die geringen Kosten und die sofortige therapeutische Wirkung machen Kortikosteroide zur ersten empfohlenen Behandlungsoption sowohl im stationären als auch im ambulanten Bereich. Die zunehmende Verfügbarkeit von oralen und injizierbaren Darreichungsformen fördert ihre Anwendung bei verschiedenen Patientengruppen zusätzlich. Ärzte setzen weiterhin auf Kortikosteroide zur schnellen Stabilisierung der Symptome, insbesondere bei Fällen mit fortschreitenden Gefäßläsionen. Die starke Präsenz von Kortikosteroiden in globalen Behandlungsleitlinien und ihre einfache Integration in Kombinationstherapien unterstreichen ihre dominante Anwendung. Darüber hinaus unterstützt ihre breite Verfügbarkeit in Krankenhaus- und öffentlichen Apotheken die fortgesetzte Nutzung. Steigende Diagnosezahlen und zunehmende Patientenbesuche in Spezialkliniken tragen ebenfalls zu einer anhaltenden Nachfrage bei und helfen dabei, dass Kortikosteroide die wichtigste und am weitesten verbreitete Therapieklasse auf dem Markt bleiben.

Für das Sirolimus-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,6 % das schnellste Wachstum erwartet. Dies ist auf die zunehmende Anerkennung von Sirolimus als wirksame zielgerichtete Therapie für komplexe Gefäß- und Lymphgefäßfehlbildungen im Zusammenhang mit dem Bean-Syndrom zurückzuführen. Immer mehr klinische Belege für die Rolle der mTOR-Hemmung bei der Verkleinerung von Läsionen und der Verbesserung der funktionellen Ergebnisse bewegen Ärzte dazu, Sirolimus früher in den Behandlungsablauf einzubeziehen. Die Fähigkeit des Medikaments, Patienten, die nicht auf Kortikosteroide oder konventionelle Immuntherapien ansprechen, eine Langzeitkontrolle zu ermöglichen, steigert die Nachfrage in spezialisierten Behandlungszentren. Die wachsende Verfügbarkeit von klinischen Daten aus der Praxis von Universitätskliniken stärkt ebenfalls das Vertrauen der Ärzte. Orale Darreichungsformen, die eine bequeme tägliche Einnahme ermöglichen, verbessern die Therapietreue der Patienten, insbesondere bei Kindern, bei denen eine nicht-invasive Behandlung bevorzugt wird. Die Aufnahme von Sirolimus in neue internationale Behandlungsprotokolle fördert die Anwendung zusätzlich. Das wachsende Bewusstsein der Patienten für fortschrittliche zielgerichtete Therapieoptionen und die zunehmenden Überweisungen an spezialisierte Zentren für Gefäßanomalien erweitern die klinische Reichweite von Sirolimus. Da die Forschung zu seltenen Krankheiten weltweit an Fahrt gewinnt, tragen verstärkte Investitionen in mTOR-basierte Therapien weiterhin zur Marktexpansion bei und etablieren Sirolimus als die am schnellsten wachsende Medikamentengruppe im Prognosezeitraum.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt für die Therapie des Bean-Syndroms in Eisentherapie, Bluttransfusionen, Lasertherapie, chirurgische Eingriffe, Sklerotherapie und Medikamente unterteilt. Das Segment der Medikamente dominierte 2025 mit einem Marktanteil von 42,7 % den größten Umsatzanteil. Dies ist auf ihre zentrale Rolle bei der Behandlung chronischer Symptome, der Reduzierung vaskulärer Komplikationen und der Stabilisierung von Patienten aller Schweregrade zurückzuführen. Medikamente wie Kortikosteroide, Sirolimus und Immunmodulatoren werden aufgrund ihrer Wirksamkeit bei der Senkung von Entzündungen, der Kontrolle des Fortschreitens von Läsionen und der Verbesserung der allgemeinen Lebensqualität weiterhin häufig verschrieben. Ihre einfache Anwendung und die Kompatibilität mit Langzeitbehandlungsstrategien machen sie zur am häufigsten eingesetzten Option in Krankenhäusern, Kliniken und ambulanten Einrichtungen. Die Verfügbarkeit von oralen und injizierbaren Darreichungsformen verstärkt die Nachfrage bei Kindern und Erwachsenen zusätzlich. Medikamente sind zudem die erste Wahl vor invasiven Eingriffen und somit ein zentraler Bestandteil der klinischen Behandlungspfade. Das gestiegene Bewusstsein der Patienten, die zunehmenden Diagnosezahlen und der verbesserte Zugang zu Medikamenten in Schwellenländern festigen weiterhin die Vormachtstellung der medikamentösen Therapie. Auch die wachsende Anwendung von Kombinationstherapien trägt zur anhaltenden Marktführerschaft von Medikamenten bei.

Bluttransfusionen werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Erkenntnis ihrer Bedeutung bei der Behandlung schwerer Anämie, akuter Blutungen und fortgeschrittener Stadien des Bean-Syndroms zurückzuführen. Steigende Hospitalisierungsraten aufgrund kritischer Ereignisse, die eine dringende Korrektur des Hämoglobinspiegels und die Wiederherstellung des Blutvolumens erfordern, belegen den zunehmenden Einsatz von Transfusionstherapien. Verbesserungen der Blutbankinfrastruktur, die wachsende Verfügbarkeit von getestetem Spenderblut und Fortschritte bei den Transfusionssicherheitsprotokollen fördern die Akzeptanz in Industrie- und Entwicklungsländern. Ärzte empfehlen Transfusionen vermehrt, wenn sich der klinische Zustand von Patienten rasch verschlechtert oder diese nicht ausreichend auf medikamentöse Therapien ansprechen. Das wachsende Bewusstsein für ein umfassendes Management seltener Syndrome trägt zusätzlich zur Akzeptanz bei, da multidisziplinäre Behandlungszentren die rechtzeitige Transfusionsunterstützung betonen. Die zunehmende Integration von Transfusionsverfahren in Notaufnahmen verbessert den Zugang und beschleunigt klinische Entscheidungen. Mit der weltweiten Verbesserung von Patientenüberwachungs- und Hämowigilanzsystemen stärken die Zuverlässigkeit und Sicherheit von Transfusionen das Vertrauen von Ärzten und Patienten und fördern so ein nachhaltiges Wachstum. Steigende Investitionen in Gesundheitssysteme und ein verbesserter Zugang zu spezialisierten Pflegeeinrichtungen unterstützen zusätzlich die starke Marktexpansion für transfusionsbasierte Behandlungen im Prognosezeitraum.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt für die Behandlung des Bean-Syndroms in Blutbildanalysen, Endoskopie, Ultraschall, CT, MRT und Histopathologie unterteilt. Das Segment der Blutbildanalysen dominierte 2025 mit einem Marktanteil von 36,8 % den größten Umsatzanteil. Dies ist auf seine zentrale Rolle als primäres Diagnoseverfahren zur Identifizierung von Anämie, Infektionen, systemischen Entzündungen und anderen hämatologischen Auffälligkeiten im Zusammenhang mit dem Bean-Syndrom zurückzuführen. Die Durchführung eines kompletten Blutbildes ist weit verbreitet, kostengünstig und wird routinemäßig in Kliniken, Krankenhäusern und diagnostischen Laboren durchgeführt. Daher ist sie eine der wichtigsten Untersuchungen bei der Erstbeurteilung von Patienten. Ärzte verlassen sich stark auf die Parameter des Blutbildes, um den Schweregrad der Erkrankung zu bestimmen, Behandlungsentscheidungen zu treffen und den Therapieverlauf zu überwachen. Die Fähigkeit von Bluttests, schnell Ergebnisse zu liefern, unterstützt die Früherkennung und das sofortige Eingreifen, insbesondere in akuten oder sich verschlechternden Fällen. Der Ausbau der diagnostischen Infrastruktur in aufstrebenden Gesundheitsmärkten und die steigenden Screening-Raten stärken die Bedeutung der Blutbildanalysen zusätzlich. Ihre entscheidende Rolle bei der kontinuierlichen Patientenüberwachung, dem Management von Behandlungskomplikationen und der Langzeitnachsorge sichert eine stetige Nachfrage. Mit der Verbesserung von Aufklärungs- und Früherkennungsprogrammen bleibt die Blutbildanalyse die am weitesten verbreitete Diagnosemethode in allen Behandlungsphasen.

Für die Magnetresonanztomographie (MRT) wird von 2026 bis 2033 ein rasantes Wachstum von 19,1 % CAGR erwartet. Grund dafür ist ihre überlegene Fähigkeit, tiefliegende Gewebsanomalien, Gefäßfehlbildungen und komplexe Läsionen, die häufig mit dem Bean-Syndrom einhergehen, darzustellen. Die MRT ermöglicht hochauflösende Bilder ohne Strahlenbelastung und eignet sich daher für Kinder und rezidivierende Fälle, die wiederholte Untersuchungen erfordern. Die zunehmende Präferenz von Ärzten für fortschrittliche Bildgebungsverfahren, die eine detaillierte strukturelle Beurteilung ermöglichen, steigert die Nachfrage, insbesondere in spezialisierten Behandlungszentren. Die MRT unterstützt Kliniker bei der Differenzierung von Läsionstypen, der Beurteilung des Ausmaßes der Gefäßbeteiligung und der präziseren Planung chirurgischer oder interventioneller Eingriffe. Technologische Fortschritte, darunter schnellere Bildgebungssequenzen und verbesserte Kontrastmittel, erhöhen die diagnostische Genauigkeit zusätzlich. Die zunehmende Einrichtung spezialisierter radiologischer Abteilungen in Krankenhäusern und interdisziplinären Zentren verbessert den Zugang zu MRT-Leistungen. Da sich das Management seltener Erkrankungen hin zu einer umfassenderen Diagnostik entwickelt, gewinnt die Rolle der MRT bei der Bestätigung komplexer Diagnosen weiter an Bedeutung. Verbesserte Diagnosemöglichkeiten und zunehmende Überweisungen von Hämatologen und Gefäßspezialisten tragen maßgeblich zu seinem starken Wachstumskurs im Prognosezeitraum bei.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt für die Behandlung des Bean-Syndroms in Tabletten, Injektionen, Kapseln und andere Darreichungsformen unterteilt. Das Tablettensegment dominierte 2025 mit einem Marktanteil von 44,9 % den größten Umsatzanteil. Dies ist auf die weitverbreitete Anwendung bei der Verabreichung von Kortikosteroiden, Sirolimus und anderen Langzeitmedikamenten zurückzuführen, die für die Behandlung des Bean-Syndroms unerlässlich sind. Tabletten werden aufgrund ihrer einfachen Anwendung, der präzisen Dosierung, der langen Haltbarkeit und ihrer Eignung für die Langzeittherapie bevorzugt, was eine hohe Therapietreue bei erwachsenen und jugendlichen Patienten gewährleistet. Ihre einfache Verteilung über Apotheken und die Verfügbarkeit in verschiedenen Dosierungsstärken fördern die breite Akzeptanz zusätzlich. Tabletten sind die bevorzugte Darreichungsform in der ambulanten und routinemäßigen Versorgung, wo Patienten eine anhaltende Symptomkontrolle ohne invasive Eingriffe benötigen. Die Erschwinglichkeit und die einfachen Lagerungsbedingungen von Tabletten verbessern die Verfügbarkeit in Ländern mit niedrigem und mittlerem Einkommen. Ärzte verschreiben Tabletten weiterhin zur Erhaltungstherapie, zur Rückfallprävention und zur schrittweisen Dosisreduktion. Die hohe Patientenakzeptanz und die Kompatibilität mit Kombinationsbehandlungen untermauern die führende Rolle von Tabletten in der Therapie. Kontinuierliche pharmazeutische Fortschritte und die Einführung verbesserter oraler Darreichungsformen sorgen für eine stabile Nachfrage und gewährleisten, dass Tabletten weltweit die führende Darreichungsform bleiben.

Für das Segment der Injektionstherapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,4 % das schnellste Wachstum erwartet. Dies wird durch den zunehmenden Einsatz intravenöser und intramuskulärer Formulierungen zur Behandlung schwerer Komplikationen des Bean-Syndroms begünstigt. Injektionen sind in Notfällen, die eine rasche Stabilisierung erfordern, wie akute Schwellungen, schwere Entzündungen oder die Progression von Gefäßläsionen, von entscheidender Bedeutung. Ärzte bevorzugen injizierbare Kortikosteroide, Immunglobuline und zielgerichtete Therapien aufgrund ihres schnellen Wirkungseintritts und ihrer hohen Bioverfügbarkeit, wodurch sie in der stationären Versorgung unverzichtbar sind. Die zunehmende Anwendung von Biologika und Immunmodulatoren, die injiziert werden, verstärkt die Nachfrage zusätzlich. Steigende Hospitalisierungsraten und der Ausbau spezialisierter Zentren verbessern den Zugang zu injizierbaren Therapien weltweit. Die Möglichkeit, die Dosierung präzise zu steuern und eine starke therapeutische Wirkung zu erzielen, stärkt das Vertrauen der Ärzte in injizierbare Therapien. Darüber hinaus werden Injektionen zunehmend in der präoperativen Vorbereitung und der postoperativen Stabilisierung eingesetzt, wodurch ihre Rolle in der interdisziplinären Versorgung gestärkt wird. Mit dem Ausbau der Intensiv- und Infusionsstationen in den Gesundheitssystemen dürfte die Nutzung von Injektionsbehandlungen deutlich zunehmen und so zu einem starken Wachstum während des gesamten Prognosezeitraums beitragen.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt für die Behandlung des Bean-Syndroms in intramuskuläre, intravenöse, orale und sonstige Verabreichungsformen unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 46,2 %, vor allem aufgrund seiner weitverbreiteten Anwendung zur Verabreichung von Kortikosteroiden, Immunmodulatoren und zur langfristigen Symptomkontrolle. Die orale Verabreichung wird von Patienten und medizinischem Fachpersonal aufgrund ihrer Bequemlichkeit, ihrer nicht-invasiven Natur und ihrer Eignung für die bei chronischen Erkrankungen wie dem Bean-Syndrom erforderlichen Langzeitbehandlungen bevorzugt. Die Verfügbarkeit verschiedener oraler Darreichungsformen, darunter Tabletten und Kapseln, erhöht die Flexibilität der Behandlung und die Therapietreue der Patienten. Orale Therapien sind zudem in Apotheken leichter erhältlich und werden daher sowohl in Industrie- als auch in Schwellenländern häufig eingesetzt. Die einfache Selbstverabreichung reduziert die Abhängigkeit von Arztbesuchen und fördert so die Patientenautonomie. Ärzte verschreiben orale Therapien regelmäßig zur initialen Stabilisierung, Erhaltungstherapie und Nachsorge. Ein wachsendes Bewusstsein, höhere Screening-Raten und ein verbesserter Zugang zu Arzneimitteln stärken dieses Segment zusätzlich. Die entscheidende Rolle oraler Arzneimittel bei der Krankheitsbehandlung und der Rückfallprävention sichert diesem Segment seine anhaltende Dominanz auf den globalen Märkten.

Für das Segment der intravenösen Therapien wird von 2026 bis 2033 ein besonders starkes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % erwartet. Treiber dieses Wachstums ist die steigende Nachfrage nach der stationären Verabreichung von Immunglobulinen, Kortikosteroiden und Prüfpräparaten bei schweren oder rasch fortschreitenden Fällen des Bean-Syndroms. Die intravenöse Gabe ermöglicht eine sofortige therapeutische Wirkung bei kontrollierter Dosierung und ist daher eine bevorzugte Option für die Akutversorgung und komplexe Behandlungsprotokolle. Die zunehmende Anwendung zielgerichteter intravenöser Therapien und Infusionsschemata stärkt ihre Bedeutung in spezialisierten Zentren. Die steigende Zahl von Krankenhausaufenthalten aufgrund fortgeschrittener Komplikationen trägt ebenfalls zu einer verstärkten Nutzung der intravenösen Verabreichung bei. Verbesserungen der Infrastruktur, darunter erweiterte Infusionsräume und besser geschultes Pflegepersonal, fördern die Anwendung in Krankenhäusern und Kliniken der Maximalversorgung. Intravenöse Zugänge sind zudem unerlässlich für die unterstützende Therapie, beispielsweise durch Flüssigkeitsgabe und Notfallbehandlungen. Mit fortschreitender Forschung gelangen immer mehr intravenöse Formulierungen in die klinische Anwendung und tragen so zum prognostizierten starken Wachstum dieses Segments bei. Die Fähigkeit, kritische Fälle effizient und zuverlässig zu behandeln, positioniert das intravenöse Segment als den am schnellsten wachsenden Verabreichungsweg.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für die Behandlung des Bean-Syndroms in Kliniken, Krankenhäuser und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 53,1 % den größten Umsatzanteil. Dies ist auf die hohe Konzentration an diagnostischer Bildgebung, Laboreinrichtungen und multidisziplinärer Expertise zurückzuführen, die für die Behandlung des Bean-Syndroms erforderlich sind. Krankenhäuser bleiben die primäre Anlaufstelle für Patienten mit schweren Symptomen, komplexen Gefäßläsionen oder lebensbedrohlichen Komplikationen, die ein sofortiges Eingreifen erfordern. Fortgeschrittene Behandlungsoptionen, einschließlich intravenöser Therapie, Bluttransfusionen und chirurgischer Eingriffe, werden größtenteils im Krankenhausumfeld durchgeführt. Die Präsenz spezialisierter Abteilungen wie Hämatologie, Radiologie und Pädiatrie stärkt die stationäre Versorgung zusätzlich. Steigende Patientenzahlen, verstärkte Aufklärungsprogramme und Überweisungen von Hausarztpraxen tragen zu einem höheren Patientenaufkommen bei. Krankenhäuser sind auch führend bei der Einführung fortschrittlicher Medizintechnologien und der Implementierung standardisierter Behandlungsleitlinien. Da die Behandlung seltener Erkrankungen zunehmend zentralisiert wird, dominieren Krankenhäuser aufgrund ihrer umfassenden Ausstattung und ihrer Fähigkeit, kritische Fälle effektiv zu behandeln, weiterhin.

Für den Klinikbereich wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die steigende Nachfrage nach ambulanter Versorgung, Früherkennung, Nachsorgeuntersuchungen und nicht-invasiven Behandlungsmethoden für das Bean-Syndrom. Kliniken spielen eine entscheidende Rolle bei der Behandlung leichter bis mittelschwerer Symptome, der Durchführung von Bluttests und der regelmäßigen Überwachung von Patienten in Langzeittherapie. Die zunehmende Einrichtung von Spezialkliniken für seltene Erkrankungen und Gefäßanomalien trägt zu einer höheren Patientenzahl bei. Kliniken bieten eine kostengünstige Alternative zu Krankenhäusern und verbessern die Erreichbarkeit für Patienten, die regelmäßige Nachsorgetermine und Therapieanpassungen benötigen. Das wachsende Bewusstsein unter medizinischem Fachpersonal und die erweiterten diagnostischen Möglichkeiten im ambulanten Bereich fördern die ambulante Versorgung zusätzlich. Mehr Komfort für Patienten, kürzere Wartezeiten und eine bessere Erreichbarkeit der Patienten tragen zur steigenden Beliebtheit von Klinikleistungen bei. Mit dem Ausbau von Früherkennungsprogrammen werden voraussichtlich mehr Patienten die Erstuntersuchung und die laufende Behandlung in Kliniken in Anspruch nehmen, was zu einem starken Wachstum im Prognosezeitraum beitragen wird.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für die Behandlung des Bean-Syndroms in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der öffentlichen Apotheken dominierte 2025 mit einem Marktanteil von 45,3 % den größten Umsatzanteil. Dies ist auf die flächendeckende Präsenz in städtischen und ländlichen Gebieten zurückzuführen, wodurch öffentliche Apotheken die am einfachsten zugängliche Plattform für die Beschaffung von Medikamenten zur Behandlung des Bean-Syndroms darstellen. Öffentliche Apotheken geben eine breite Palette oraler und injizierbarer Therapien ab, darunter Kortikosteroide, Immunmodulatoren und unterstützende Medikamente, und gewährleisten so die kontinuierliche Verfügbarkeit für den chronischen Behandlungsbedarf. Die Möglichkeit, pharmazeutische Beratungen, flexible Öffnungszeiten und den sofortigen Produktzugriff anzubieten, trägt maßgeblich zur hohen Patientenzufriedenheit bei. Öffentliche Apotheken unterstützen zudem Rezeptwiederholungen und beraten zur Dosierung, was die Therapietreue verbessert. Der Ausbau von Apothekenketten und verbesserte Lagersysteme stärken ihre Rolle bei der Verfügbarkeit von Behandlungen zusätzlich. Die steigende Anzahl ambulanter Besuche und Nachsorgeuntersuchungen sorgt für eine kontinuierliche Nachfrage nach in öffentlichen Apotheken abgegebenen Medikamenten. Starke Vertriebsnetze und die Integration in Versicherungssysteme tragen zur anhaltenden Marktführerschaft dieses Segments bei.

Für den Online-Apothekenmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Digitalisierung, die steigende Nachfrage nach Hauslieferungen und die wachsende Akzeptanz telemedizinischer Rezeptdienstleistungen. Online-Plattformen bieten erhebliche Vorteile für das Management chronischer Erkrankungen, da Patienten Rezepte nachbestellen und Medikamente beziehen können, ohne Apotheken aufsuchen zu müssen. Die zunehmende Internetverbreitung, sichere Zahlungssysteme und eine verbesserte Kühlkettenlogistik ermöglichen die zuverlässige Lieferung temperaturempfindlicher Medikamente, einschließlich bestimmter Immuntherapien. Online-Apotheken bieten zudem wettbewerbsfähige Preise, abonnementbasierte Nachbestellungsmodelle und automatische Erinnerungen, was die Therapietreue bei Langzeitbehandlungen verbessert. Das wachsende Vertrauen in akkreditierte E-Apotheken-Plattformen und die regulatorische Unterstützung für den digitalen Arzneimittelvertrieb fördern die Akzeptanz zusätzlich. Patienten in abgelegenen oder unterversorgten Regionen profitieren besonders vom Online-Zugang zu spezialisierten Medikamenten. Mit dem Ausbau digitaler Gesundheitsökosysteme wird erwartet, dass sich die Verlagerung hin zur Online-Beschaffung von Therapien für das Bean-Syndrom im Prognosezeitraum deutlich beschleunigen wird.

Regionale Marktanalyse zur Behandlung des Bohnensyndroms

- Nordamerika dominierte den Markt für die Behandlung des Bohnen-Syndroms mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, was auf starke klinische Netzwerke, eine etablierte Forschungsinfrastruktur für seltene Krankheiten und die weite Verbreitung von Diagnose- und Behandlungsleistungen in Universitätskliniken und Fachkliniken zurückzuführen ist.

- Ärzte und Pflegekräfte in der Region legen großen Wert auf einen schnellen Zugang zu standardisierten pharmakologischen Therapien (insbesondere Kortikosteroiden und zunehmend Sirolimus), ein umfassendes therapeutisches Monitoring und integrierte, multidisziplinäre Behandlungspfade, die eine langfristige Behandlung und präprozedurale Stabilisierung unterstützen.

- Diese weite Verbreitung wird zudem durch eine umfassende Krankenversicherung in vielen Märkten, aktive klinische Forschungsprogramme und die Präsenz wichtiger pharmazeutischer und diagnostischer Dienstleister unterstützt, die den Zugang zu fortschrittlichen Therapien und klinischen Studien erleichtern.

Einblick in den US-Markt für die Behandlung des Bohnensyndroms

Der US-amerikanische Markt für die Behandlung des Bohnen-Syndroms erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die hohe Expertise in pädiatrischen Zentren und Zentren für Gefäßanomalien, die hohe Rate an Gentests und der Einsatz moderner Bildgebungsverfahren sowie die rasche klinische Anwendung zielgerichteter Therapien wie Sirolimus unter spezialisierten Überwachungsprotokollen. Führende Universitätskliniken und kooperative klinische Netzwerke haben die frühzeitige Einführung neuer Therapieschemata vorangetrieben, standardisierte Dosierungs- und Sicherheitsprotokolle etabliert und die Kapazitäten für ambulante Infusionen und Überwachung erweitert. All dies unterstützt die hohe Nutzung sowohl etablierter Medikamente (Kortikosteroide) als auch neuerer zielgerichteter Arzneimittel. Darüber hinaus haben das starke Engagement der Kostenträger für Programme zur Behandlung seltener Erkrankungen und die philanthropische Förderung von Zugangsinitiativen die Kontinuität der Behandlung verbessert und eine breitere Anwendung in städtischen und ländlichen Gesundheitssystemen ermöglicht.

Einblick in den europäischen Markt für die Behandlung des Bohnensyndroms

Der europäische Markt für die Behandlung des Bohnen-Syndroms wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind zentralisierte Spezialzentren, nationale Strategien für seltene Erkrankungen mit Fokus auf Früherkennung sowie die zunehmende Harmonisierung klinischer Leitlinien, die sowohl konventionelle Medikamente als auch zielgerichtete Therapien für geeignete Patienten empfehlen. Öffentliche Gesundheitssysteme in Ländern wie Großbritannien und Deutschland setzen auf die Überweisung an Exzellenzzentren, in denen multidisziplinäre Protokolle (Bildgebung, Pharmakologie, interventionelle Verfahren) zur Optimierung der Behandlungsergebnisse und Kostenkontrolle eingesetzt werden.

Einblick in den britischen Markt für die Behandlung des Bohnensyndroms

Der Markt für die Behandlung des Bohnen-Syndroms in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die Strukturen des NHS für seltene Erkrankungen, ein starkes Netzwerk von pädiatrischen Überweisungszentren und die zunehmende Nutzung von Diagnoseverfahren (Gentests und MRT), die eine schnelle spezialisierte Versorgung ermöglichen. Die Vernetzung von Kliniken und Gemeinden sowie die regionalen Kompetenzzentren in Großbritannien fördern die leitliniengerechte Medikamentenanwendung und den Zugang zu minimalinvasiven Eingriffen, sofern diese angezeigt sind.

Einblick in den deutschen Markt für die Behandlung des Bohnensyndroms

Der deutsche Markt für die Behandlung des Bohnen-Syndroms wird im Prognosezeitraum voraussichtlich ein beträchtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind gut ausgestattete Krankenhaussysteme, moderne Bildgebungs- und interventionelle Radiologiekapazitäten sowie koordinierte Spezialistennetzwerke, die eine sichere Verabreichung systemischer Medikamente (einschließlich Sirolimus) mit therapeutischem Drug-Monitoring ermöglichen. Deutschlands Fokus auf evidenzbasierte Medizin und die Kostenerstattung für komplexe Behandlungen fördern die Akzeptanz der Therapie zusätzlich.

Einblick in den asiatisch-pazifischen Markt für die Behandlung des Bohnensyndroms

Der Markt für die Behandlung des Bohnen-Syndroms im asiatisch-pazifischen Raum dürfte im Prognosezeitraum das schnellste regionale Wachstum verzeichnen. Treiber dieses Wachstums sind die rasche Expansion von Kliniken der Maximalversorgung, verbesserte Diagnosemöglichkeiten (Gentests und Bildgebung) sowie steigende Investitionen in pädiatrische Spezialleistungen in China, Indien, Japan und Australien. Ein wachsendes Bewusstsein für das Bohnen-Syndrom, eine zunehmende Versicherungsdeckung und die von spezialisierten Zentren initiierte Einführung neuerer zielgerichteter Therapien sind wichtige Wachstumstreiber in der Region.

Markteinblicke in die Behandlung des Japanischen Bohnensyndroms

Der Markt für die Behandlung des Bohnensyndroms in Japan gewinnt aufgrund der fortschrittlichen diagnostischen Infrastruktur des Landes, der hohen Vertrautheit der Ärzte mit bildgestützter Therapie und der kontrollierten Einführung zielgerichteter Therapien, die durch Arzneimittelüberwachung nach der Markteinführung und strenge klinische Leitlinien unterstützt wird, zunehmend an Bedeutung. Japanische Zentren legen Wert auf Sicherheitsüberwachung und langfristige Nachsorge, was die Anwendung sowohl etablierter als auch neuartiger Therapien fördert.

Markteinblicke in die Behandlung des China-Bohnen-Syndroms

Der chinesische Markt für die Behandlung des Bohnen-Syndroms wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum ausmachen. Dies ist auf die steigende Krankenhauskapazität, wachsende Netzwerke spezialisierter Überweisungen und die rasche Expansion von Diagnoselaboren zurückzuführen, die Gentests und MRT anbieten. Inländische Krankenhausnetzwerke und führende tertiäre Zentren erweitern ihre Erfahrung mit zielgerichteten Therapien und minimalinvasiven Verfahren, was zu einem starken absoluten Mengenwachstum führt.

Marktanteil der Behandlung des Bohnen-Syndroms

Die Branche für die Behandlung des Bean-Syndroms wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer (USA)

- Novartis (Schweiz)

- Roche (Schweiz)

- Johnson & Johnson (USA)

- Sanofi (Frankreich)

- Bayer (Deutschland)

- Merck & Co. (USA)

- AbbVie (USA)

- Takeda Pharmaceutical (Japan)

- Bristol Myers Squibb (USA)

- Amgen (USA)

- GlaxoSmithKline (UK)

- Eli Lilly (USA)

- Thermo Fisher Scientific (USA)

- Siemens Healthineers (Deutschland)

- GE Healthcare (USA)

- PerkinElmer (USA)

- Fresenius Medical Care (Deutschland)

- Medtronic (Irland)

- Grifols (Spanien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung des Bohnensyndroms

- Eine im Mai 2021 im „American Journal of Gastroenterology“ veröffentlichte, bedeutende klinische Studie zeigte, dass die Sirolimus-Therapie bei Patienten mit BRBNS zu einer deutlichen Verkleinerung der venösen Malformationen und einer verbesserten Hämoglobinstabilität führte. Diese Studie hob Sirolimus als vielversprechende Langzeittherapie hervor, die den Transfusionsbedarf senkt und die allgemeine Lebensqualität verbessert.

- Im Juli 2021 bestätigten ein detaillierter Fallbericht und eine Literaturübersicht, dass Sirolimus bei schweren BRBNS-Fällen, insbesondere solchen mit gastrointestinalen Blutungen, konsistente therapeutische Vorteile zeigte. Die Publikation hob hervor, dass Sirolimus die Läsionsregression verbesserte und eine sicherere Alternative zu wiederholten Operationen darstellte.

- Im August 2021 wurde in einer Fallstudie zu neonataler BRBNS beschrieben, dass die Langzeitbehandlung eines 38 Tage alten Säuglings mit Sirolimus zu stabilen Hämoglobinwerten, weniger Blutungsereignissen und einer verbesserten Läsionskontrolle führte. Dies war eine der ersten dokumentierten erfolgreichen Behandlungen bei einem Neugeborenen und unterstrich die Bedeutung von Sirolimus in der pädiatrischen BRBNS-Therapie.

- Im Mai 2022 wurden zwei BRBNS-Fälle in einem genetisch orientierten klinischen Bericht veröffentlicht, die die hohe Wirksamkeit von niedrig dosiertem Sirolimus, insbesondere bei Patienten mit TEK-Genmutationen, belegten. Die Studie legte nahe, dass TEK-mutationspositive Fälle möglicherweise besser auf eine mTOR-Inhibition ansprechen, was einen Schritt hin zu einer personalisierten Therapie für BRBNS darstellt.

- Im April 2023 wurde in Frontiers in Pediatrics ein Fallbericht über ein Neugeborenes mit BRBNS und Kasabach-Merritt-Phänomen veröffentlicht, das rasch auf eine niedrig dosierte Sirolimus-Therapie in Kombination mit Glukokortikoiden ansprach. Die Therapie führte zur Normalisierung der Koagulopathie, verbesserte die Thrombozytenzahl und reduzierte die Gefäßläsionen signifikant. Dies bestätigt Sirolimus als Erstlinienoption bei komplexen BRBNS-Fällen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.