Global Betanin Food Color Market

Marktgröße in Milliarden USD

CAGR :

%

USD

247.40 Million

USD

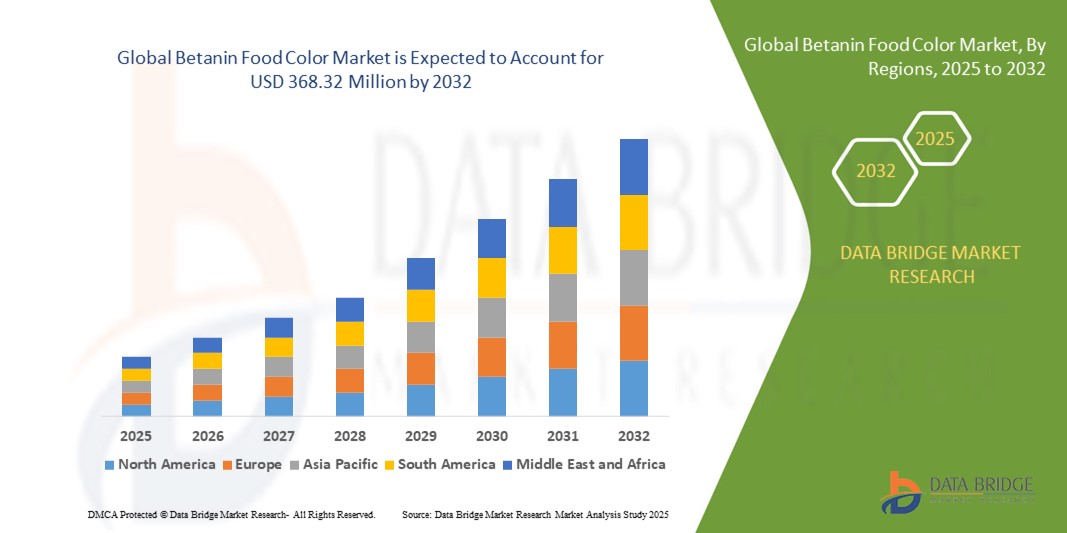

368.32 Million

2024

2032

USD

247.40 Million

USD

368.32 Million

2024

2032

| 2025 –2032 | |

| USD 247.40 Million | |

| USD 368.32 Million | |

| % | |

|

Globale Marktsegmentierung für Betanin-Lebensmittelfarben nach Art (biologisch und konventionell), Produktform (Pulver und Flüssigkeit), Quelle (Rote Bete, Gelbe Bete, Stachelbeere, Mangold, Amarant, Kaktusfrüchte und andere), Anwendung (Back- und Süßwaren, Fruchtzubereitungen/-füllungen, Milchprodukte, Getränke, Suppen, Soßen und Dressings, Kartoffeln, Nudeln und Reis, Gewürze, Fleisch, Geflügel, Fisch und Eier und andere) – Branchentrends und Prognose bis 2032

Betanin-Lebensmittelfarbe Marktgröße

- Der globale Markt für Betanin-Lebensmittelfarbstoffe wurde im Jahr 2024 auf 247,40 Millionen US-Dollar geschätzt und soll bis 2032 368,32 Millionen US-Dollar erreichen , bei einer CAGR von 5,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Verbraucherpräferenz für natürliche und Clean-Label-Lebensmittel sowie die steigende Nachfrage nach optisch ansprechenden verarbeiteten Lebensmitteln und Getränken vorangetrieben.

- Das wachsende Bewusstsein für die schädlichen Auswirkungen synthetischer Farbstoffe fördert die Verwendung von Betanin, insbesondere in Süßwaren, Milchprodukten, Backwaren und Getränken.

Betanin-Lebensmittelfarbe Marktanalyse

- Der Markt erlebt aufgrund der Integration von Betanin in eine breite Palette von Lebensmittel- und Getränkeformulierungen ein starkes Wachstum.

- Technologische Fortschritte bei Extraktions- und Stabilisierungsprozessen verbessern die Leistung und Haltbarkeit von Betanin und fördern so die Akzeptanz

- Nordamerika dominierte den Markt für Betanin-Lebensmittelfarbstoffe mit dem größten Umsatzanteil von 38,25 % im Jahr 2024, was auf die zunehmende Vorliebe der Verbraucher für natürliche und Clean-Label-Lebensmittelprodukte, ein wachsendes Gesundheitsbewusstsein und die steigende Nachfrage nach verarbeiteten und funktionellen Lebensmitteln zurückzuführen ist.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für Betanin-Lebensmittelfarbstoffe erwartet . Dies ist auf die schnelle Urbanisierung, das steigende Gesundheitsbewusstsein, die Expansion der Gastronomie- und Bäckereibranche sowie die zunehmende Verwendung natürlicher Farbstoffe in den Schwellenländern zurückzuführen.

- Das Bio-Segment hatte 2024 den größten Marktanteil, getrieben durch die steigende Präferenz der Verbraucher für Clean-Label- und natürliche Zutaten in Lebensmitteln und Getränken. Bio-Betanin wird aufgrund seiner gesundheitlichen Vorteile, der Einhaltung gesetzlicher Vorschriften und der Ausrichtung auf nachhaltige Beschaffungspraktiken geschätzt und ist daher bei gesundheitsbewussten Verbrauchern sehr beliebt.

Berichtsumfang und Marktsegmentierung für Betanin-Lebensmittelfarben

|

Eigenschaften |

Wichtige Markteinblicke in Betanin-Lebensmittelfarben |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Ausbau natürlicher und Clean-Label-Lebensmittelprodukte |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Betanin-Lebensmittelfarbstoffe

Steigende Präferenz für natürliche und Clean-Label-Farbstoffe

Der zunehmende Trend zu natürlichen Lebensmittelfarbstoffen verändert die Lebensmittel- und Getränkeindustrie und ermöglicht gesündere, umweltfreundliche Rezepturen. Betanin aus Roter Bete sorgt für leuchtende Rottöne ohne synthetische Zusatzstoffe und erfüllt damit die Nachfrage der Verbraucher nach sicheren und natürlichen Inhaltsstoffen. Dieser Trend verbessert die Markenwahrnehmung und unterstützt die Einhaltung gesetzlicher Vorschriften für verarbeitete Lebensmittel. Gleichzeitig reduziert er die Abhängigkeit von künstlichen Farbstoffen, die in vielen Regionen regulatorischen Beschränkungen unterliegen können.

Die steigende Nachfrage nach verarbeiteten Lebensmitteln, Süßwaren, Milchprodukten und Getränken beschleunigt die Einführung von Betanin-Lebensmittelfarbstoffen. Seine Stabilität bei verschiedenen pH-Werten und seine Wärmebehandlungsverträglichkeit machen ihn für eine Vielzahl von Anwendungen geeignet, darunter Säfte, Joghurt und Backwaren. Hersteller erforschen zudem innovative Mischungen und Kombinationen mit anderen natürlichen Pigmenten, um die Farbvielfalt zu erweitern und unterschiedliche Verbraucherwünsche anzusprechen.

Hersteller konzentrieren sich auf kostengünstige Extraktions- und Stabilisierungstechniken, um die Funktionalität und Haltbarkeit von Betanin-Farbstoffen zu verbessern. Verbesserte Formulierungen ermöglichen eine gleichbleibende Farbleistung, die für das Markenimage und die Verbraucherakzeptanz entscheidend ist. Unternehmen investieren zudem in Verkapselungs- und Nanoemulsionstechnologien, um die Wärme- und Lichtstabilität zu verbessern und so eine zuverlässige Leistung in verschiedenen Lebensmittelmatrizen zu gewährleisten.

• So haben beispielsweise im Jahr 2023 mehrere Getränkehersteller in Europa natürliche Farbstoffe auf Betaninbasis in Fruchtsäfte und Smoothies integriert, was zu einer höheren Verbraucherpräferenz führte und Nachhaltigkeitsinitiativen unterstützte. Die Einführung wurde zudem durch Marketingkampagnen unterstützt, die Clean-Label-Zutaten hervorhoben und so die Markentreue und das Verbrauchervertrauen stärkten.

• Während die Verwendung von Betanin-Lebensmittelfarbstoffen zunimmt, sind kontinuierliche Innovationen bei Verkapselungs-, Stabilisierungs- und Mischtechniken unerlässlich, um leuchtende Farben, Haltbarkeit und Kosteneffizienz zu erhalten. Es wird erwartet, dass die Hersteller weiter in die Forschung investieren, um die Produktionskosten zu senken und gleichzeitig die Kompatibilität mit einer größeren Bandbreite verarbeiteter und wärmebehandelter Lebensmittel zu verbessern.

Marktdynamik für Betanin-Lebensmittelfarben

Treiber

Steigende Nachfrage nach Clean-Label- und gesundheitsorientierten Lebensmitteln

Das steigende Bewusstsein der Verbraucher für synthetische Zusatzstoffe und Gesundheitsrisiken führt zu einer Bevorzugung natürlicher Farbstoffe wie Betanin. Der Clean-Label-Trend bei verpackten Lebensmitteln, Getränken und Süßwaren sorgt für eine anhaltende Nachfrage nach natürlichen roten Pigmenten. Dieser Trend wird durch den wachsenden Einfluss sozialer Medien und Verbraucheraufklärungskampagnen über die Vorteile pflanzlicher Inhaltsstoffe verstärkt.

Die Expansion des Sektors für funktionelle Getränke und Nutraceuticals treibt die Akzeptanz weiter voran, da Betanin neben der Farbstofffunktion auch antioxidative Eigenschaften bietet. Diese Doppelfunktion spricht gesundheitsbewusste Verbraucher an, die angereicherte und optisch ansprechende Produkte suchen. Unternehmen heben die funktionellen Vorteile von Betanin zunehmend auf ihren Produktetiketten hervor, um ihr Angebot zu differenzieren und Marktanteile zu gewinnen.

• Globale regulatorische Unterstützung für natürliche Inhaltsstoffe und strenge Beschränkungen für synthetische Farbstoffe ermutigen Hersteller, künstliche Farbstoffe durch Betanin zu ersetzen. Dieser Trend fördert die langfristige Marktakzeptanz bei verarbeiteten Lebensmitteln, Süßwaren und Getränken. Darüber hinaus erleichtert die regulatorische Angleichung in Nordamerika, Europa und der Region Asien-Pazifik die weltweite Vermarktung von Betanin-basierten Produkten.

• So berichteten führende europäische und nordamerikanische Süßwarenmarken im Jahr 2023 von einem verstärkten Einsatz von Betanin aufgrund der Verbraucherpräferenz für natürliche Zutaten, was zu mehr Produkteinführungen und Umsatzwachstum führte. Hersteller nutzen Betanin als Teil breiterer „Clean-Label“-Produktportfolios, um gesundheitsbewusste Zielgruppen und Premiumsegmente anzusprechen.

• Während die Nachfrage steigt, müssen sich die Hersteller auf eine gleichbleibende Farbintensität, funktionelle Stabilität und eine kostengünstige Beschaffung von Betanin aus natürlichen Rote-Bete-Quellen konzentrieren, um die Akzeptanz aufrechtzuerhalten. Investitionen in nachhaltige Anbaumethoden und Partnerschaften mit Rote-Bete-Lieferanten werden ebenfalls entscheidend, um die Stabilität der Lieferkette aufrechtzuerhalten.

Einschränkung/Herausforderung

Hohe Produktionskosten und begrenzte Stabilität in bestimmten Anwendungen

Die Kosten für die Extraktion und Reinigung von Betanin aus Roter Bete sind im Vergleich zu synthetischen roten Farbstoffen höher, was den Einsatz in preissensiblen Märkten und bei Großserienanwendungen einschränkt. Kleinere Hersteller stehen aufgrund von Kostenbeschränkungen oft vor Herausforderungen bei der Einführung. Skaleneffekte, effiziente Extraktionsmethoden und fortschrittliche Stabilisierungstechnologien sind erforderlich, um die Gesamtproduktionskosten zu senken.

Betanin reagiert empfindlich auf hohe Temperaturen, Licht und pH-Wert-Schwankungen, was die Farbstabilität während der Verarbeitung und Lagerung beeinträchtigen kann. Dies schränkt seine Anwendung in Backwaren, Konservenprodukten und anderen hitzeintensiven Lebensmittelverarbeitungsverfahren ein. Hersteller investieren in Schutzverkapselung, antioxidative Zusätze und verbesserte Formulierungsstrategien, um das Anwendungsspektrum zu erweitern und die Haltbarkeit zu verlängern.

Die begrenzte Verfügbarkeit hochwertiger Roh-Rote-Bete-Quellen in bestimmten Regionen kann zu Lieferengpässen führen, die sich auf die Produktionsplanung und die Preisgestaltung auswirken. Hersteller müssen eine zuverlässige Beschaffung sicherstellen und in die Verarbeitungsinfrastruktur investieren. Saisonale Schwankungen, Wetterbedingungen und landwirtschaftliche Einschränkungen erhöhen das Risiko, sodass langfristige Lieferkettenvereinbarungen und multiregionale Beschaffungsstrategien unerlässlich sind.

• So berichteten beispielsweise im Jahr 2023 mehrere Getränke- und Molkereiunternehmen in Asien von Problemen bei der Aufrechterhaltung einer gleichbleibenden Betanin-Farbintensität während der Pasteurisierung, was Investitionen in Stabilisierungstechnologien nach sich zog. Unternehmen arbeiteten zudem mit Technologieanbietern zusammen, um widerstandsfähigere Rezepturen zu entwickeln, die für hocherhitzte und säurehaltige Lebensmittel geeignet sind.

Natürliche Farbstoffe erfreuen sich zwar zunehmender Beliebtheit, doch die Bewältigung von Kosten-, Stabilitäts- und Lieferkettenproblemen bleibt weiterhin von entscheidender Bedeutung. Um das volle Marktpotenzial auszuschöpfen, müssen die Beteiligten in Forschung und Entwicklung, Verkapselungstechnologien und nachhaltige Beschaffung investieren. Marktteilnehmer prüfen zudem innovative Partnerschaften, um Technologien und Ressourcen für eine effizientere und skalierbarere Produktion zu teilen.

Betanin-Lebensmittelfarbe Marktumfang

Der Markt für Betanin-Lebensmittelfarbstoffe ist nach Art, Produktform, Quelle und Anwendung segmentiert.

- Von Natur aus

Der Markt für Betanin-Lebensmittelfarbstoffe ist in Bio und konventionelle Produkte unterteilt. Das Bio-Segment hatte 2024 den größten Marktanteil, was auf die steigende Verbraucherpräferenz für Clean-Label- und natürliche Inhaltsstoffe in Lebensmitteln und Getränken zurückzuführen ist. Bio-Betanin wird aufgrund seiner gesundheitlichen Vorteile, der Einhaltung gesetzlicher Vorschriften und der nachhaltigen Beschaffungspraktiken bevorzugt und ist daher bei gesundheitsbewussten Verbrauchern sehr beliebt.

Das konventionelle Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Gründe hierfür sind Kosteneffizienz, höhere Verfügbarkeit und die einfache Integration in die Lebensmittelproduktion im großen Maßstab. Konventionelles Betanin bietet eine zuverlässige Farbleistung für eine breite Palette verarbeiteter Lebensmittel und Getränke und ermöglicht die Produktion großer Mengen, ohne die Rezepturkosten signifikant zu erhöhen.

- Nach Produktform

Der Markt ist nach Produktform in Pulver und Flüssigkeiten unterteilt. Das Pulversegment hatte 2024 den größten Marktanteil, was auf die längere Haltbarkeit, die einfache Handhabung und die Stabilität unter verschiedenen Verarbeitungsbedingungen zurückzuführen ist. Pulverförmiges Betanin wird in der Back-, Süßwaren- und Getränkeindustrie häufig für eine gleichmäßige Farbgebung und weniger Abfall verwendet.

Das Flüssigsegment dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da es sich leicht in Getränke, Soßen und flüssige Produkte einarbeiten lässt und eine gleichmäßige Farbverteilung ermöglicht. Flüssiges Betanin ermöglicht zudem eine flexible Dosierung, eine schnellere Auflösung und die Eignung für automatisierte Produktionslinien, was es für Großhersteller zunehmend attraktiv macht.

- Nach Quelle

Der Markt ist nach Herkunft unterteilt in Rote Bete, Gelbe Bete, Kaktusfeige, Mangold, Amarant, Kaktusfrüchte und weitere. Rote Bete hatte 2024 aufgrund ihres hohen Betaningehalts, der weit verbreiteten Anbaugebiete und der einfachen Extraktion den größten Umsatzanteil. Betanin aus Rote Bete wird aufgrund seiner leuchtenden Farbe, Stabilität und Vielseitigkeit in verschiedenen Lebensmittel- und Getränkeanwendungen bevorzugt.

Mangold dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die zunehmende Verwendung in natürlichen und funktionellen Farbstoffmischungen zurückzuführen ist. Hersteller investieren in alternative Quellen, um ihr Angebot zu diversifizieren, die Farbintensität zu verbessern und die wachsende Nachfrage nach exotischen natürlichen Zutaten zu decken.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in Back- und Süßwaren, Fruchtzubereitungen/-füllungen, Milchprodukte, Getränke, Suppen, Soßen und Dressings, Kartoffeln, Nudeln und Reis, Gewürze, Fleisch, Geflügel, Fisch und Eier usw. unterteilt. Back- und Süßwaren hatten im Jahr 2024 den größten Marktanteil, was auf den hohen Konsum von farbigen Süßigkeiten, Schokolade und Backwaren weltweit zurückzuführen ist.

Aufgrund der steigenden Nachfrage nach natürlich gefärbten Getränken, Joghurts und funktionellen Getränken wird für den Getränkebereich von 2025 bis 2032 das höchste Wachstum erwartet. Auch die Anwendung in Soßen, Suppen und Fertiggerichten nimmt zu, da Hersteller synthetische rote Farbstoffe durch Betanin ersetzen wollen, um gesetzlichen Vorschriften und der Nachfrage der Verbraucher nach natürlichen Inhaltsstoffen gerecht zu werden.

Betanin-Lebensmittelfarbe Marktregionale Analyse

• Nordamerika dominierte den Markt für Betanin-Lebensmittelfarbstoffe mit dem größten Umsatzanteil von 38,25 % im Jahr 2024, bedingt durch die zunehmende Vorliebe der Verbraucher für natürliche und Clean-Label-Lebensmittelprodukte, das wachsende Gesundheitsbewusstsein und die steigende Nachfrage nach verarbeiteten und funktionellen Lebensmitteln.

• Hersteller in der Region erweitern ihre Produktionskapazitäten, investieren in fortschrittliche Extraktionstechnologien und bringen innovative Formulierungen auf Betaninbasis auf den Markt, um die steigende Nachfrage der Lebensmittel- und Getränkeindustrie zu decken.

• Diese weitverbreitete Akzeptanz wird zusätzlich durch die Urbanisierung, steigende verfügbare Einkommen und einen starken regulatorischen Rahmen unterstützt, der natürliche und sichere Lebensmittelzusatzstoffe fördert und Betanin als bevorzugten natürlichen Farbstoff in der Back-, Milch-, Getränke- und Süßwarenindustrie etabliert.

Einblicke in den US-Markt für Betanin-Lebensmittelfarben

Der US-Markt für Betanin-Lebensmittelfarbstoffe erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Verbreitung natürlicher, gesundheitsbewusster und umweltfreundlicher Lebensmittel. Das steigende Verbraucherbewusstsein für synthetische Zusatzstoffe und die steigende Nachfrage nach funktionellen Getränken, Back- und Süßwaren treiben das Marktwachstum voran. Unternehmen konzentrieren sich auf den Ausbau ihrer Vertriebskanäle, Produktinnovationen und Partnerschaften mit Lebensmittelherstellern, um ihre Marktpräsenz zu stärken.

Einblicke in den europäischen Betanin-Lebensmittelfarbstoffmarkt

Der europäische Markt für Betanin-Lebensmittelfarbstoffe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die regulatorische Förderung natürlicher Inhaltsstoffe und die steigende Nachfrage nach Clean-Label- und gesundheitsorientierten Lebensmitteln zurückzuführen. Die Akzeptanz ist in den Bereichen Backwaren, Milchprodukte, Getränke und Süßwaren stark. Die Hersteller setzen dabei auf innovative Extraktions- und Stabilisierungsverfahren, um strenge Qualitätsstandards zu erfüllen.

Einblicke in den britischen Betanin-Lebensmittelfarbstoffmarkt

Der britische Markt für Betanin-Lebensmittelfarbstoffe wird voraussichtlich zwischen 2025 und 2032 aufgrund des steigenden Gesundheitsbewusstseins, des zunehmenden Konsums von Fertiggerichten und Fertigprodukten sowie der Nachfrage nach natürlichen und biologischen Zutaten die schnellste Wachstumsrate verzeichnen. Lebensmittelhersteller nutzen Betanin in Süßwaren, Backwaren und Getränken, um den Verbraucherwünschen gerecht zu werden und gleichzeitig die Attraktivität ihrer Produkte zu steigern.

Markteinblick in Betanin-Lebensmittelfarben in Deutschland

Der deutsche Markt für Betanin-Lebensmittelfarbstoffe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die starke Neigung der Verbraucher zu Clean-Label- und natürlich gefärbten Lebensmitteln. Die Hersteller konzentrieren sich auf die Verbesserung der Farbstabilität, Haltbarkeit und Anwendungsvielfalt und bedienen gleichzeitig die wachsende Nachfrage in den Bereichen Milchprodukte, Backwaren, Getränke und funktionelle Lebensmittel.

Markteinblicke für Betanin-Lebensmittelfarben im asiatisch-pazifischen Raum

Der Markt für Betanin-Lebensmittelfarbstoffe im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind der steigende Konsum verarbeiteter Lebensmittel, die Urbanisierung und das wachsende Gesundheitsbewusstsein in Ländern wie China, Indien und Japan. Hersteller setzen zunehmend auf fortschrittliche Extraktions- und Stabilisierungsverfahren, um den wachsenden Back-, Getränke- und Süßwarensektor zu bedienen. Unterstützt werden diese Verfahren durch staatliche Initiativen zur Förderung sicherer und natürlicher Lebensmittelzutaten.

Einblicke in den chinesischen Betanin-Lebensmittelfarbstoffmarkt

Der chinesische Markt für Betanin-Lebensmittelfarbstoffe hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Trend ist auf die schnelle Urbanisierung, steigende verfügbare Einkommen und die zunehmende Nachfrage nach Clean-Label- und Naturkostprodukten zurückzuführen. Der Markt wird zusätzlich durch die expandierende Lebensmittel- und Getränkeindustrie sowie durch Investitionen in fortschrittliche Produktionstechnologien inländischer Hersteller unterstützt.

Einblicke in den japanischen Betanin-Lebensmittelfarbstoffmarkt

Der japanische Markt für Betanin-Lebensmittelfarbstoffe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da die Verbraucher Wert auf Gesundheit, Ernährung und natürliche Inhaltsstoffe legen. Die zunehmende Verwendung in funktionellen Lebensmitteln, Getränken und Backwaren sowie technologische Fortschritte bei Extraktion und Stabilisierung treiben das Wachstum voran. Die alternde Bevölkerung steigert zudem die Nachfrage nach sicheren, benutzerfreundlichen und optisch ansprechenden Lebensmitteln.

Marktanteil von Betanin-Lebensmittelfarben

Die Betanin-Lebensmittelfarbstoffindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Chr. Hansen A/S (Dänemark)

- Kalsec Inc. (USA)

- Sensient Technologies Corporation (USA)

- Symrise (Deutschland)

- Hunan NutraMax Inc. (China)

- Nanjing Zelang Medical Technology Co., Ltd. (China)

- KINGHERBS LIMITED (China)

- TIANJIN JIANFENG NATURAL PRODUCT R&D CO., LTD (China)

- Bakels Worldwide (Schweiz)

- Monteloeder (Spanien)

- Givaudan (Schweiz)

- Synthite Industries Ltd. (Indien)

- GNT Group (Niederlande)

- San-Ei Gen FFI, Inc. (Japan)

- ROHA Group (Indien)

- Döhler GmbH (Deutschland)

- AECO Corp. (USA)

- Pflanzenlipide (Indien)

- Lösungen für Lebensmittelzutaten (USA)

- Vinayak Corporation (Indien)

- Henningsen Nederland bv (Niederlande)

- Sai Gopal Enterprises (Indien)

- Phytolon (Israel)

- DSM (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Betanin-Lebensmittelfarben

- Im Januar 2024 erreichten Phytolon und Ginkgo Bioworks einen wichtigen Entwicklungsmeilenstein in ihrer Multiprodukt-Kooperation zur Herstellung natürlicher Lebensmittelfarben mithilfe von Fermentationstechnologien. Die Partnerschaft beinhaltete eine Meilensteinausschüttung an Ginkgo und markierte damit einen wichtigen Schritt zur Weiterentwicklung skalierbarer, nachhaltiger natürlicher Farblösungen. Diese Entwicklung soll die Verfügbarkeit hochwertiger, natürlicher Farbstoffe verbessern, die Abhängigkeit von synthetischen Zusatzstoffen reduzieren und den Markt für Clean-Label- und gesundheitsorientierte Lebensmittel stärken.

- Im August 2023 brachte die GNT Group Shade Vivid Orange – OS auf den Markt, den ersten 100 % öllöslichen, pflanzlichen Farbstoff im EXBERRY-Portfolio, der aus gentechnikfreiem Paprika gewonnen wird. Dieses innovative Produkt bietet einen leuchtenden, flexiblen Orangeton, der sich für fettbasierte süße und herzhafte Anwendungen eignet und es Herstellern ermöglicht, künstliche Farbstoffe und Paprika-Oleoresin zu ersetzen. Die Markteinführung unterstützt Clean-Label-Trends, erweitert die Produktformulierungsoptionen und erfüllt die wachsende Verbrauchernachfrage nach natürlichen und optisch ansprechenden Lebensmittelfarben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.