Global Bidirectional Charging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

814.13 Million

USD

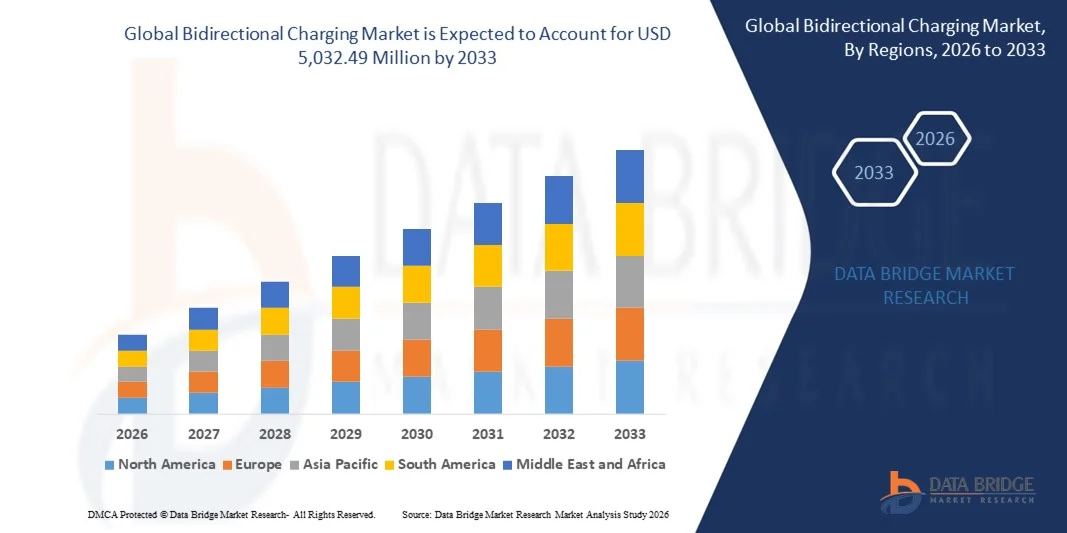

5,032.49 Million

2025

2033

USD

814.13 Million

USD

5,032.49 Million

2025

2033

| 2026 –2033 | |

| USD 814.13 Million | |

| USD 5,032.49 Million | |

| % | |

|

Segmentierung des globalen Marktes für bidirektionales Laden nach Anwendung (V2G, V2H und V2L), Antriebsart (BEV und PHEV), Fahrzeugtyp (Pkw und leichte Nutzfahrzeuge), Ladeart (AC- und DC-Ladung) und Endnutzung (Privathaushalte, gewerbliche Flotten, halböffentliche und Versorgungsunternehmen) – Branchentrends und Prognose bis 2033

Marktgröße für bidirektionales Laden

- Der globale Markt für bidirektionales Laden hatte im Jahr 2025 einen Wert von 814,13 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 5.032,49 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,57 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Elektrofahrzeugen (EVs), die steigende Nachfrage nach Vehicle-to-Grid-Lösungen (V2G) und den verstärkten Fokus auf die Integration erneuerbarer Energien und die Optimierung von Energiespeichern angetrieben.

- Die Ausweitung staatlicher Initiativen zur Unterstützung der Ladeinfrastruktur für Elektrofahrzeuge, verbunden mit Anreizen für intelligente Ladetechnologien, treibt das Marktwachstum zusätzlich an.

Marktanalyse für bidirektionales Laden

- Technologische Fortschritte bei Batterien und Ladestationen für Elektrofahrzeuge sowie der steigende Bedarf an effizienter Energienutzung fördern die Marktakzeptanz.

- Die Zusammenarbeit zwischen Automobilherstellern, Energieversorgern und Technologieunternehmen beschleunigt die Entwicklung skalierbarer V2G-Lösungen.

- Nordamerika dominierte 2025 den Markt für bidirektionales Laden mit dem größten Umsatzanteil von 38,75 %, angetrieben durch die zunehmende Verbreitung von Elektrofahrzeugen, unterstützende Regierungsrichtlinien und den verstärkten Ausbau intelligenter Stromnetze.

- Die Region Asien-Pazifik dürfte im globalen Markt für bidirektionales Laden die höchste Wachstumsrate verzeichnen . Treiber dieser Entwicklung sind die rasante Urbanisierung, die expandierenden Märkte für Elektrofahrzeuge in China, Japan und Südkorea sowie staatliche Initiativen zur Förderung der Netzstabilität und der Integration erneuerbarer Energien.

- Das V2G-Segment erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Integration von Elektrofahrzeugen in intelligente Stromnetze und die steigenden Investitionen der Energieversorger in Lastmanagementprogramme. V2G-fähige Systeme ermöglichen den Energieaustausch in Echtzeit, die Netzstabilisierung und das Spitzenlastmanagement und sind daher für Gewerbetreibende und Energieversorger äußerst attraktiv.

Berichtsumfang und Marktsegmentierung für bidirektionales Laden

|

Attribute |

Bidirektionales Laden: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für bidirektionales Laden

Aufstieg von Vehicle-to-Grid (V2G) und bidirektionalen Ladelösungen

Die zunehmende Verbreitung bidirektionaler Ladetechnologien revolutioniert das Ökosystem der Elektromobilität, indem Fahrzeuge nicht nur Energie aus dem Netz beziehen, sondern auch überschüssige Energie ins Netz einspeisen können. Dieser bidirektionale Energiefluss ermöglicht Flottenbetreibern, Energieversorgern und Hausbesitzern, den Energieverbrauch zu optimieren, Stromkosten zu senken und die Netzstabilität zu verbessern. Die Technologie unterstützt zudem das Lastmanagement und trägt dazu bei, Lastspitzen abzumildern und Stromausfälle in Regionen mit hohem Bedarf zu verhindern.

Der zunehmende Ausbau intelligenter Ladeinfrastruktur beschleunigt die Integration von V2G-fähigen Ladegeräten im privaten, gewerblichen und öffentlichen Sektor. Diese Systeme sind besonders effektiv beim Ausgleich von Lastspitzen, der Bereitstellung von Notstrom und der Unterstützung der Integration erneuerbarer Energien. Darüber hinaus ermöglichen sie dynamische Preisstrategien, die es Nutzern erlauben, während der Spitzenzeiten Energie ins Netz zurückzuspeisen und so zusätzliche Einnahmequellen zu generieren.

Fortschritte in der Batterietechnologie und der Wechselrichtereffizienz machen bidirektionale Ladegeräte zuverlässiger, sicherer und mit einer Vielzahl von Elektrofahrzeugmodellen kompatibel. Die Erschwinglichkeit und einfache Installation moderner Ladegeräte fördern deren Verbreitung sowohl bei Privatkunden als auch bei Flottenbetreibern. Diese Fortschritte verlängern zudem die Batterielebensdauer durch optimierte Ladezyklen und reduzieren die Wartungskosten.

Beispielsweise berichteten im Jahr 2024 mehrere Flottenbetreiber in Europa und Nordamerika von gesunkenen Betriebskosten und einer verbesserten Energienutzung nach dem Einsatz von V2G-fähigen Elektrobussen und -Lkw in ihren Netzen. Die Integration von Echtzeit-Überwachung und intelligenter Energiemanagement-Software steigerte die Flotteneffizienz zusätzlich und reduzierte die Netzabhängigkeit während der Spitzenzeiten.

Bidirektionale Ladelösungen bieten zwar erhebliche betriebliche und energetische Vorteile, doch das Marktwachstum hängt von kontinuierlicher technologischer Innovation, regulatorischer Unterstützung und einem steigenden Verbraucherbewusstsein ab. Unternehmen müssen sich auf interoperable Lösungen und skalierbare Bereitstellungsstrategien konzentrieren, um die wachsende Nachfrage optimal zu nutzen. Die Entwicklung regionaler Partnerschaften und staatlich geförderter Pilotprojekte wird ebenfalls eine entscheidende Rolle für die Marktexpansion spielen.

Marktdynamik des bidirektionalen Ladens

Treiber

Zunehmende Verbreitung von Elektrofahrzeugen und Nachfrage nach Netzflexibilität

Der rasante Anstieg der Elektromobilität veranlasst Automobilhersteller, Flottenbetreiber und Energieversorger, in bidirektionale Ladelösungen zu investieren, da diese ein Schlüsselfaktor für effizientes Energiemanagement und Kostenoptimierung darstellen. Elektrofahrzeuge mit bidirektionalen Ladegeräten generieren durch die Teilnahme an Netzdienstleistungen zusätzliche Einnahmen. Die zunehmende Urbanisierung und die wachsende Anzahl von Elektrofahrzeugflotten in Ballungsräumen verstärken die Nachfrage nach flexiblen und bedarfsgerechten Energielösungen zusätzlich.

Regierungen und Energieregulierungsbehörden fördern Maßnahmen, die den Einsatz von V2G-Technologie unterstützen, um die Integration erneuerbarer Energien zu fördern, CO₂-Emissionen zu reduzieren und die Netzstabilität zu erhöhen. Anreize für den Ausbau intelligenter Ladeinfrastruktur kurbeln die Nachfrage zusätzlich an. Subventionen für V2G-Installationen im privaten Bereich und Steuervergünstigungen für die Modernisierung von Fahrzeugflotten tragen dazu bei, die großflächige Einführung weltweit zu beschleunigen.

Das wachsende Bewusstsein von Flottenbetreibern und Unternehmen für die betrieblichen und kostensparenden Vorteile des V2G-fähigen Ladens treibt dessen breite Einführung voran. Diese Systeme ermöglichen Echtzeit-Energiemanagement, Reduzierung von Lastspitzen und Notstromversorgung. Darüber hinaus ermöglicht die Integration in intelligente Stromnetze vorausschauende Energieanalysen, die Betreibern helfen, den Verbrauch zu planen und Energieverschwendung zu reduzieren.

Beispielsweise integrierten im Jahr 2023 mehrere Energieversorgungsunternehmen in Nordamerika das bidirektionale Laden in ihre Pilotprojekte für intelligente Stromnetze. Dadurch konnten Elektrofahrzeuge in Spitzenzeiten Lastmanagement- und Energiespeicherdienste leisten. Dies führte zu messbaren Senkungen der Energiekosten und einer Entlastung des Stromnetzes und lieferte einen Machbarkeitsnachweis für eine breitere kommerzielle Anwendung.

Während die zunehmende Verbreitung von Elektrofahrzeugen und förderliche politische Maßnahmen den Markt antreiben, müssen Herausforderungen wie Interoperabilität, Standardisierung und Investitionskosten bewältigt werden, um nachhaltiges Wachstum zu gewährleisten. Die Zusammenarbeit zwischen Automobilherstellern, Technologieanbietern und Energieversorgungsunternehmen ist unerlässlich für den Aufbau eines einheitlichen Ökosystems für bidirektionale Energielösungen.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und begrenzte Ladeinfrastruktur

Der hohe Preis bidirektionaler Ladegeräte, einschließlich V2G-fähiger Wechselrichter und intelligenter Energiemanagementsysteme, schränkt die Verfügbarkeit für Privatkunden und kleine Gewerbebetriebe ein. Hohe Anfangsinvestitionen stellen weiterhin ein großes Hindernis für eine breite Akzeptanz dar. Hinzu kommen hohe Installationskosten und komplexe Genehmigungsverfahren in bestimmten Regionen, die die Marktdurchdringung zusätzlich behindern.

In vielen Regionen behindern unzureichende Ladeinfrastruktur und fehlende standardisierte Protokolle den Einsatz bidirektionaler Ladelösungen. Kompatibilitätsprobleme mit bestehenden Elektrofahrzeugmodellen und Stromnetzen hemmen die Marktdurchdringung zusätzlich. Fehlende einheitliche Kommunikationsstandards zwischen Elektrofahrzeugen, Ladegeräten und Energienetzen erhöhen die technische Komplexität und verlangsamen die großflächige Einführung.

• Engpässe in der Lieferkette für fortschrittliche Leistungselektronik, Wechselrichter und Steuerungssoftware führen zu Installationsverzögerungen und betrieblichen Ineffizienzen, insbesondere in Schwellenländern. Verschärft werden diese Einschränkungen durch geopolitische Faktoren und Materialknappheit, die die rechtzeitige Lieferung wichtiger Komponenten beeinträchtigen. Darüber hinaus stellen lokale Kompetenzlücken in Schwellenländern die Skalierbarkeit des Marktes vor zusätzliche Herausforderungen.

Beispielsweise berichteten 2023 mehrere Betreiber von Elektrofahrzeugflotten in Subsahara-Afrika von niedrigen Akzeptanzraten aufgrund hoher Gerätekosten und des Fehlens ausreichender V2G-fähiger Ladestationen. Auch der Mangel an geschultem Personal und technischer Unterstützung trug zu Verzögerungen bei der Implementierung von Energiemanagementsystemen und der Integration erneuerbarer Energiequellen bei.

Während sich Technologie und Netzkapazitäten stetig weiterentwickeln, sind Bezahlbarkeit, Infrastrukturverfügbarkeit und Interoperabilität entscheidend für die Ausweitung der Marktreichweite und die Erschließung langfristigen Wachstumspotenzials. Strategische Investitionen in regionale Infrastruktur, staatliche Förderprogramme und branchenübergreifende Kooperationen sind der Schlüssel zur Bewältigung dieser Herausforderungen und zur Förderung einer breiten Akzeptanz.

Marktumfang für bidirektionales Laden

Der Markt ist segmentiert nach Anwendung, Antriebsart, Fahrzeugtyp, Ladeart und Endnutzung.

- Durch Bewerbung

Basierend auf der Anwendung ist der globale Markt für bidirektionales Laden in V2G (Vehicle-to-Grid), V2H (Vehicle-to-Home) und V2L (Vehicle-to-Load) unterteilt. Das V2G-Segment erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Integration von Elektrofahrzeugen in intelligente Stromnetze und steigende Investitionen der Energieversorger in Lastmanagementprogramme. V2G-fähige Systeme ermöglichen Energieaustausch in Echtzeit, Netzstabilisierung und Lastspitzenmanagement und sind daher für Gewerbetreibende und Energieversorger äußerst attraktiv.

Das V2H-Segment wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch das steigende Interesse der Verbraucher an Energiemanagement im Haushalt, Notstromlösungen und reduzierten Stromkosten. V2H-Systeme ermöglichen es Hausbesitzern, Elektrofahrzeugbatterien für den häuslichen Strombedarf zu nutzen und so die Energieeffizienz und -stabilität zu erhöhen.

- Nach Antriebsart

Basierend auf der Antriebsart ist der Markt in batterieelektrische Fahrzeuge (BEV) und Plug-in-Hybridfahrzeuge (PHEV) unterteilt. Das BEV-Segment dominierte den Markt im Jahr 2025 aufgrund höherer Akzeptanzraten, größerer Reichweiten und Kompatibilität mit modernen bidirektionalen Ladegeräten. BEVs werden sowohl für die Integration in private als auch gewerbliche Energiespeicher bevorzugt.

Für das Segment der Plug-in-Hybridfahrzeuge (PHEV) wird von 2026 bis 2033 das schnellste Wachstum erwartet, begünstigt durch die zunehmende Verbreitung von Hybridfahrzeugen und Förderprogramme für flexible Energiespeicherlösungen. PHEVs bieten die Möglichkeit zur teilweisen Nutzung erneuerbarer Energien und zur Netzstützung, wodurch sie sowohl für Privatkunden als auch für Flottenbetreiber attraktiv sind, die ein kosteneffizientes Energiemanagement anstreben.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt in Pkw und leichte Nutzfahrzeuge unterteilt. Das Segment der Pkw hielt 2025 den größten Marktanteil, getrieben durch die wachsende Zahl privater Elektrofahrzeuge und die Installation von bidirektionalen Heim- und öffentlichen Ladestationen.

Das Segment der leichten Nutzfahrzeuge dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Elektrifizierung der Fahrzeugflotte, Lieferdienste und Logistikprozesse, die ein flexibles Energiemanagement und die Möglichkeit zur Reduzierung von Lastspitzen erfordern.

- Nach Ladeart

Basierend auf der Ladeart ist der Markt in Wechselstrom- und Gleichstromladung unterteilt. Das Segment der Wechselstromladung dominierte den Markt im Jahr 2025 aufgrund seiner Kosteneffizienz, der einfachen Installation und der Kompatibilität mit privaten und gewerblichen Einrichtungen.

Das Segment der Gleichstromladesysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die Nachfrage nach schnellem bidirektionalem Energieaustausch in V2G-Anwendungen, kommerziellen Anwendungen und Großanlagen. Gleichstromladegeräte ermöglichen eine höhere Leistungsübertragung und einen schnelleren Einsatz großer Elektrofahrzeugflotten.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in die Segmente Privatkunden, gewerbliche Fahrzeugflotten, halböffentliche Einrichtungen und Versorgungsunternehmen unterteilt. Das Segment Privatkunden erzielte 2025 den größten Umsatzanteil, was auf das steigende Bewusstsein der Verbraucher für Energiemanagement im Haushalt und Anreize für die Nutzung von Vehicle-to-Home-Lösungen zurückzuführen ist.

Das Segment der Nutzfahrzeugflotten dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die Elektrifizierung von Liefer- und Kommunalfahrzeugen, operative Kosteneinsparungen und die Teilnahme an Netzdienstleistungen. Flotten profitieren von reduzierten Energiekosten, verbesserter Nachhaltigkeit und flexiblem Energiemanagement durch bidirektionales Laden.

Regionale Analyse des Marktes für bidirektionales Laden

- Nordamerika dominierte 2025 den Markt für bidirektionales Laden mit dem größten Umsatzanteil von 38,75 %, angetrieben durch die zunehmende Verbreitung von Elektrofahrzeugen, unterstützende Regierungsrichtlinien und den verstärkten Ausbau intelligenter Stromnetze.

- Verbraucher und Betreiber von Nutzfahrzeugflotten in der Region nutzen zunehmend V2G- und V2H-Lösungen, um den Energieverbrauch zu optimieren, die Stromkosten zu senken und an Programmen zur Laststeuerung teilzunehmen.

- Die breite Akzeptanz wird zudem durch die hohe Durchdringung von Elektrofahrzeugen, Anreize zur Integration erneuerbarer Energien und das wachsende Bewusstsein für die Vorteile des Energiemanagements weiter gefördert.

Einblick in den US-Markt für bidirektionales Laden

Der US-amerikanische Markt für bidirektionales Laden erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die starke Verbreitung von Elektrofahrzeugen, der Ausbau intelligenter Ladenetze und staatliche Förderprogramme für die V2G-Integration. Flottenbetreiber, Energieversorger und Privatkunden setzen bidirektionale Ladegeräte ein, um Lastspitzen auszugleichen, Notstromversorgung bereitzustellen und am Energiemarkt teilzunehmen. Steigende Investitionen in erneuerbare Energien und intelligente Stromnetze tragen maßgeblich zum Marktwachstum bei und fördern die Entwicklung interoperabler und skalierbarer Ladelösungen.

Einblick in den europäischen Markt für bidirektionales Laden

Der europäische Markt für bidirektionales Laden wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Energieeffizienzvorschriften, ambitionierte Ziele für die Verbreitung von Elektrofahrzeugen und die zunehmende Integration erneuerbarer Energien. Die fortschreitende Urbanisierung, Smart-City-Initiativen und ein hohes Energiebewusstsein der Verbraucher fördern die Nutzung von V2G- und V2H-Lösungen. Die Region erlebt ein bemerkenswertes Wachstum in den Bereichen private Haushalte, Gewerbe und Energieversorger. Regierungen und private Betreiber investieren in interoperable bidirektionale Ladeinfrastruktur.

Einblick in den deutschen Markt für bidirektionales Laden

Der deutsche Markt für bidirektionales Laden wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Verbreitung von Elektrofahrzeugen, fortschrittliche Energiepolitik und der zunehmende Fokus auf nachhaltige Mobilitätslösungen. Die fortschrittliche Netzinfrastruktur des Landes, kombiniert mit staatlichen Förderprogrammen zur Integration erneuerbarer Energien, fördert den Einsatz von Vehicle-to-Grid (V2G) im gewerblichen und privaten Bereich. Die Integration in Smart-Home- und Energiemanagementsysteme treibt die Verbreitung bidirektionaler Ladegeräte voran, wobei Effizienz, Kosteneinsparungen und Netzstabilisierung im Vordergrund stehen.

Einblick in den Markt für bidirektionales Laden im asiatisch-pazifischen Raum

Der Markt für bidirektionales Laden im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Verbreitung von Elektrofahrzeugen, staatliche Initiativen für intelligente Stromnetze und die zunehmende Urbanisierung in Ländern wie China, Japan und Indien. Die wachsende Hinwendung der Region zu energieeffizienten Lösungen und der Nutzung erneuerbarer Energien fördert die Einführung von V2G- und V2H-Technologien. Darüber hinaus trägt die Entwicklung des asiatisch-pazifischen Raums zu einem Produktionszentrum für Elektrofahrzeugkomponenten und Ladeinfrastruktur zu mehr Erschwinglichkeit und Verfügbarkeit bei und erweitert den Markt für eine breitere Kundengruppe.

Einblick in den chinesischen Markt für bidirektionales Laden

Der chinesische Markt für bidirektionales Laden wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die hohe Verbreitung von Elektrofahrzeugen, die staatliche Förderung erneuerbarer Energien und den raschen Ausbau der Ladeinfrastruktur zurückzuführen. Chinesische Verbraucher, Flottenbetreiber und Energieversorger setzen zunehmend V2G- und V2H-Lösungen ein, um ihr Energiemanagement zu optimieren und Netzdienstleistungen anzubieten. Starke inländische Hersteller, Smart-City-Initiativen und die Ziele für erneuerbare Energien sind die Schlüsselfaktoren für das Marktwachstum in China.

Einblick in den japanischen Markt für bidirektionales Laden

Der japanische Markt für bidirektionales Laden wird aufgrund des fortschrittlichen Ökosystems für Elektrofahrzeuge, der hohen Technologieorientierung und des Fokus auf Energieeffizienz voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Japanische Verbraucher und Gewerbetreibende setzen V2H- und V2G-Lösungen ein, um Stromkosten zu senken, eine zuverlässige Notstromversorgung sicherzustellen und erneuerbare Energiequellen zu integrieren. Die alternde Bevölkerung, Smart-Home-Initiativen und industrielle Anwendungen treiben die Verbreitung bidirektionaler Ladesysteme im privaten und gewerblichen Bereich zusätzlich voran.

Marktanteil beim bidirektionalen Laden

Die Branche des bidirektionalen Ladens wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Walibox Chargers (Spanien)

• Fermata Energy (USA)

• NUVVE Holding Corp (USA)

• BYD Company Limited (China)

• Siemens (Deutschland)

• Tesla (USA)

• ABB (Schweiz)

• Ford Motor Company (USA)

• Zaptec AS (Norwegen)

• General Motors (USA)

• loTecha (USA)

• Hyundai Motor Company (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für bidirektionales Laden

- Im Juni 2025 brachte Wallbox Chargers den Quasar 2 auf den Markt, ein bidirektionales Ladegerät für Elektrofahrzeuge, das Vehicle-to-Home (V2H)- und Vehicle-to-Grid (V2G)-Funktionen ermöglicht. Der Quasar 2 macht Elektrofahrzeuge zu Energiespeichern und hilft Hausbesitzern so, Stromkosten zu sparen und ihren Energieverbrauch zu optimieren. Diese Innovation verbessert die Netzstabilität und beschleunigt die Einführung intelligenter Energielösungen im privaten Sektor.

- Im März 2025 stellte Emphase Energy ein intelligentes, bidirektionales Ladegerät für Elektrofahrzeuge mit integrierter Unterstützung für AC V2H und V2G vor. Das Ladegerät lässt sich nahtlos in Solar- und Batteriesysteme von Enphase integrieren und funktioniert gleichzeitig unabhängig. Dies ermöglicht ein effizientes Energiemanagement und sichert die Zukunftsfähigkeit der Ladeinfrastruktur für Privathaushalte.

- Im November 2025 unterzeichnete ABB einen Lizenzvertrag mit Black Box Innovations zur Produktion von Energiemanagementsystemen für Elektrofahrzeuge in Kanada. Diese Systeme ermöglichen die Installation bidirektionaler Ladegeräte an bestehenden Verteilerkästen, reduzieren so den Aufwand für Infrastrukturmodernisierungen und fördern die breitere Akzeptanz von V2G-Lösungen.

- Im September 2025 entwickelte Siemens in Zusammenarbeit mit Ford ein bidirektionales 80-Ampere-Ladegerät der Stufe 2, das als erstes die UL-9741-Zertifizierung erhielt. Dieses Ladegerät ermöglicht es dem Ford F-150 Lightning, über das intelligente Notstromsystem von Ford Haushalte mit Notstrom zu versorgen, wodurch die Energieversorgungssicherheit erhöht und der Markt für V2H-Lösungen im Privatkundenbereich erweitert wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.