Global Bio Acetic Acid Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.89 Million

USD

5.97 Million

2025

2033

USD

3.89 Million

USD

5.97 Million

2025

2033

| 2026 –2033 | |

| USD 3.89 Million | |

| USD 5.97 Million | |

| % | |

|

Globale Marktsegmentierung für Bio-Essigsäure nach Rohstoff (Biomasse, Mais, Zuckerrohr), Anwendungen (Acetat-Ester, Essigsäureanhydrid, gereinigte Terephthalsäure und Vinylacetat-Monomer) und Endverbraucher (Chemie, Lebensmittel und Getränke, Körperpflege und Pharmazie) – Branchentrends und Prognose bis 2033

Marktgröße für Bio-Essigsäure

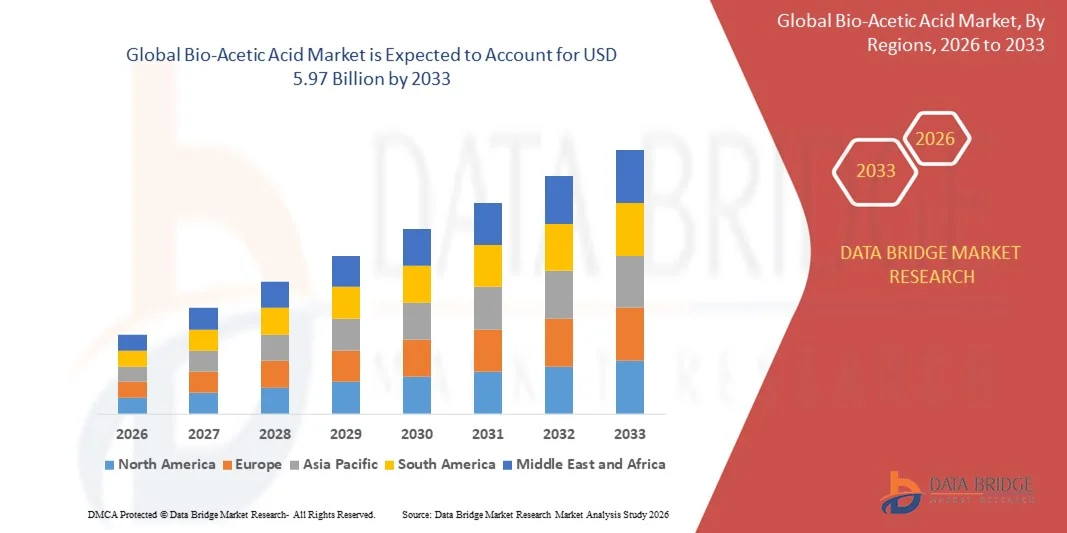

- Der globale Markt für Bio-Essigsäure hatte im Jahr 2025 einen Wert von 3,89 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,97 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung nachhaltiger und biobasierter Chemikalien in den Bereichen Industrie, Lebensmittel und Pharmazie angetrieben, was auf steigende Umweltauflagen und die Präferenz der Verbraucher für umweltfreundliche Produkte zurückzuführen ist.

- Darüber hinaus ermöglichen steigende Investitionen in Bioraffinerien, Fortschritte bei Fermentations- und Bioprozesstechnologien sowie die zunehmende Verfügbarkeit von Rohstoffen wie Biomasse, Mais und Zucker die skalierbare Produktion von Bio-Essigsäure. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung von Bio-Essigsäure in Bereichen wie Acetat-Estern, Essigsäureanhydrid, gereinigter Terephthalsäure und Vinylacetat-Monomer und tragen so maßgeblich zum Marktwachstum bei.

Marktanalyse für Bio-Essigsäure

- Bio-Essigsäure, die aus nachwachsenden Rohstoffen durch Fermentation oder andere biobasierte Verfahren hergestellt wird, gewinnt aufgrund ihrer nachhaltigen Gewinnung, hohen Reinheit und vielseitigen Einsatzmöglichkeiten zunehmend an Bedeutung für die Chemie-, Lebensmittel-, Pharma- und Körperpflegeindustrie.

- Die steigende Nachfrage nach Bio-Essigsäure wird vor allem durch den regulatorischen Fokus auf die Reduzierung des CO₂-Fußabdrucks, die wachsende Verbraucherpräferenz für natürliche und Clean-Label-Inhaltsstoffe sowie den Wandel von erdölbasierten zu erneuerbaren Chemikalien in der industriellen Produktion angetrieben. Dies unterstreicht ihre entscheidende Rolle für eine nachhaltige Produktion und die Einführung umweltfreundlicher Chemikalien.

- Der asiatisch-pazifische Raum dominierte den Markt für Bio-Essigsäure mit einem Anteil von 47,1 % im Jahr 2025, was auf die zunehmende Industrialisierung, den expandierenden Chemie- und Lebensmittelverarbeitungssektor sowie wachsende Investitionen in die biobasierte chemische Produktion zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Bio-Essigsäure sein, bedingt durch die starke Nachfrage nach biobasierten Chemikalien in der Pharma-, Lebensmittel- und Getränkeindustrie sowie in industriellen Anwendungen.

- Das Segment der Vinylacetatmonomere (VAM) dominierte den Markt mit einem Marktanteil von 42,9 % im Jahr 2025 aufgrund der steigenden Nachfrage in der Polymer- und Verpackungsindustrie. So spiegelt beispielsweise die Erweiterung der VAM-Produktionskapazitäten der Celanese Corporation den zunehmenden Verbrauch von VAM in Klebstoffen, Farben und Lacken wider. Vinylacetatmonomer benötigt Bio-Essigsäure als wichtigen Rohstoff, wodurch das Segment stark von der Verfügbarkeit nachhaltiger Essigsäure abhängig ist. Steigende Anwendungen in umweltfreundlichen und leistungsstarken Verpackungsmaterialien treiben das Wachstum der biobasierten VAM-Produktion weiter voran und machen sie zu einem Segment mit hohem Potenzial.

Berichtsumfang und Marktsegmentierung für Bio-Essigsäure

|

Attribute |

Bio-Essigsäure: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Bio-Essigsäure

Zunehmende Verwendung biobasierter und nachhaltiger Chemikalien

- Der zunehmende Fokus auf Nachhaltigkeit und Umweltverantwortung treibt die Verwendung von Bio-Essigsäure in der Chemie-, Lebensmittel-, Pharma- und Körperpflegeindustrie maßgeblich voran. Unternehmen verzichten vermehrt auf erdölbasierte Essigsäure, um ihren CO₂-Fußabdruck zu verringern und strenge Umweltauflagen zu erfüllen.

- Afyren SAS hat beispielsweise seine NEOXY-Anlage erweitert, um hochreine Bio-Essigsäure aus landwirtschaftlichen Nebenprodukten herzustellen. Dies bietet eine erneuerbare und umweltfreundliche Lösung für industrielle und Spezialchemikalienanwendungen. Die Erweiterung trägt zur Steigerung der Produktionskapazität bei und deckt die wachsende Nachfrage auf europäischen und globalen Märkten.

- Technologische Fortschritte bei Fermentations-, Bioprozess- und Reinigungsverfahren verbessern die Ausbeute, Qualität und Skalierbarkeit von Bio-Essigsäure signifikant. Diese Verbesserungen ermöglichen es Herstellern, gleichbleibende, hochreine Produkte zu liefern, die für sensible Anwendungen wie Pharmazeutika und Lebensmittelzusatzstoffe geeignet sind.

- Die zunehmende Integration von Bio-Essigsäure in Spezialanwendungen wie Acetat-Estern, Essigsäureanhydrid, gereinigter Terephthalsäure und Vinylacetat-Monomer fördert deren Einsatz in verschiedenen Endverbraucherbranchen. Diese Integration stärkt die Rolle der Bio-Essigsäure als vielseitiges und nachhaltiges chemisches Zwischenprodukt.

- Die steigende Nachfrage der Verbraucher nach Produkten mit transparenten Inhaltsstofflisten und umweltfreundlichen Inhaltsstoffen in den Bereichen Lebensmittel, Kosmetik und Pharmazie treibt die Verwendung von Bio-Essigsäure weiter voran. Hersteller reagieren auf diese Nachfrage, indem sie in biobasierte Produktionsanlagen investieren und nachhaltige Produktlinien fördern.

- Insgesamt beschleunigt das Zusammenwirken von technologischer Innovation, Nachhaltigkeitsvorgaben und steigender Industrie- und Verbrauchernachfrage die Einführung von Bio-Essigsäure und ermutigt Unternehmen, die Produktion auszuweiten, die Anwendungsbereiche zu diversifizieren und ihre Marktposition zu stärken.

Marktdynamik der Bio-Essigsäure

Treiber

Steigende industrielle und pharmazeutische Nachfrage nach umweltfreundlicher Essigsäure

- Der steigende industrielle Einsatz, insbesondere in der chemischen Industrie, der Pharmabranche und der Körperpflege, treibt die Nachfrage nach Bio-Essigsäure an, da Unternehmen nachhaltige und erneuerbare Alternativen priorisieren. Der zunehmende regulatorische Fokus auf die Reduzierung von CO₂-Emissionen und Umweltauswirkungen fördert das Marktwachstum zusätzlich.

- Beispielsweise erweiterte GODAVARI BIOREFINERIES LTD ihre Produktionskapazität für Bio-Essigsäure, um den Bedarf an pharmazeutischen Zwischenprodukten und Lebensmittelanwendungen zu decken. Diese strategische Kapazitätserweiterung trägt dazu bei, die steigende Inlands- und Exportnachfrage zu befriedigen und gleichzeitig die Präsenz des Unternehmens in aufstrebenden und etablierten Märkten zu stärken.

- Die Umstellung von erdölbasierten Chemikalien auf biobasierte Rohstoffe wie Biomasse, Mais und Zucker eröffnet Herstellern neue Möglichkeiten, umweltfreundliche Essigsäure für vielfältige industrielle Anwendungen bereitzustellen. Darüber hinaus unterstützen diese erneuerbaren Rohstoffe Unternehmen bei der Erreichung ihrer Nachhaltigkeitsziele und der Verbesserung der Einhaltung von Umweltauflagen.

- Steigende Investitionen in Bioraffinerien und technologische Infrastruktur ermöglichen es Herstellern, die wachsende Nachfrage effizient zu decken. Unternehmen konzentrieren sich auf Prozessoptimierung, Produktionsskalierbarkeit und die Stabilität der Lieferkette, um eine kontinuierliche Versorgung mit hochwertiger Bio-Essigsäure sicherzustellen.

- Das wachsende Bewusstsein von Verbrauchern und Industrieabnehmern für ökologische Nachhaltigkeit sowie staatliche Förderprogramme für die Produktion erneuerbarer Chemikalien treiben die Marktakzeptanz weiter voran. Diese Faktoren gewährleisten gemeinsam ein stetiges Wachstum für Bio-Essigsäure in industriellen, Lebensmittel- und pharmazeutischen Anwendungen.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und Rohstoffabhängigkeit

- Die hohen Produktionskosten von Bio-Essigsäure, einschließlich Fermentationsprozessen, Reinigung und kapitalintensiver Anlagen, stellen ein erhebliches Hindernis für das Marktwachstum dar. Diese Kosten machen Bio-Essigsäure in preissensiblen Märkten im Vergleich zu erdölbasierter Essigsäure weniger wettbewerbsfähig.

- Kleinere Hersteller stehen beispielsweise aufgrund höherer Betriebskosten und des eingeschränkten Zugangs zu kosteneffizienter Technologie oft vor Wettbewerbsschwierigkeiten. Solche Einschränkungen können die Marktdurchdringung behindern, insbesondere in Regionen mit unbeständiger Rohstoffversorgung.

- Die Abhängigkeit von Rohstoffen wie Biomasse, Mais und Zuckerrohr setzt die Erzeuger Schwankungen in Verfügbarkeit und Preisschwankungen aus. Hinzu kommen saisonale Schwankungen, Ertragsschwankungen und logistische Probleme, die Produktionspläne durcheinanderbringen und die Rentabilität beeinträchtigen können.

- Die technische Komplexität bei der Skalierung der Bio-Essigsäureproduktion zur Aufrechterhaltung hoher Reinheit und Ausbeute erfordert eine fortschrittliche Infrastruktur und qualifiziertes Personal. Unternehmen müssen in Forschung und Entwicklung, Prozessoptimierung und Qualitätskontrollmaßnahmen investieren, um diese betrieblichen Herausforderungen zu bewältigen.

- Obwohl kontinuierliche technologische Verbesserungen die Produktionskosten schrittweise senken, bleibt die Kostenparität mit konventioneller Essigsäure eine erhebliche Hürde. Die Bewältigung dieser Herausforderungen durch strategische Partnerschaften, Prozessinnovationen und Investitionen in die Beschaffung erneuerbarer Rohstoffe ist entscheidend für ein nachhaltiges Marktwachstum.

Marktumfang für Bio-Essigsäure

Der Markt ist nach Rohstoffen, Anwendungen und Endverbrauchern segmentiert.

- Nach Rohmaterial

Basierend auf dem Rohmaterial ist der Markt für Bio-Essigsäure in Biomasse, Mais und Zuckerrohr unterteilt. Das Biomasse-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf den nachhaltigen und umweltfreundlichen Produktionsprozess zurückzuführen, der den zunehmenden Umweltauflagen und der Verbrauchernachfrage nach umweltfreundlichen Chemikalien entspricht. Biomassebasierte Essigsäure bietet eine höhere Ausbeute und wird aufgrund ihrer gleichbleibenden Qualität und Verfügbarkeit häufig für die industrielle Großproduktion bevorzugt. Der Markt verzeichnet zudem eine starke Nachfrage nach biomassebasierter Essigsäure in Anwendungen, bei denen erneuerbare Rohstoffe und die Reduzierung des CO₂-Fußabdrucks entscheidend sind, was ihre Attraktivität für Hersteller weiter steigert.

Dem Maissegment wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum zugeschrieben, bedingt durch die breite Verfügbarkeit und die vergleichsweise niedrigeren Produktionskosten im Vergleich zu anderen Rohstoffen. So investieren beispielsweise Unternehmen wie Cargill in die Produktion von Essigsäure aus Mais, um die steigende Nachfrage im Lebensmittel- und Getränkesektor zu decken. Essigsäure aus Mais bietet zudem Skalierbarkeitsvorteile und Kompatibilität mit Fermentationstechnologien, was sie zu einer attraktiven Option für Schwellenländer macht. Die zunehmende Integration von Mais als Rohstoff in Bioraffinerien fördert seine rasche Verbreitung und Marktexpansion zusätzlich.

- Durch Anwendungen

Basierend auf den Anwendungsgebieten ist der Markt für Bio-Essigsäure in Acetat-Ester, Essigsäureanhydrid, gereinigte Terephthalsäure (PTA) und Vinylacetat-Monomer (VAM) unterteilt. Das VAM-Segment dominierte den Markt mit einem Anteil von 42,9 % im Jahr 2025 aufgrund der steigenden Nachfrage in der Polymer- und Verpackungsindustrie. Beispielsweise spiegelt die Erweiterung der VAM-Produktionskapazität der Celanese Corporation den zunehmenden Verbrauch von VAM in Klebstoffen, Farben und Lacken wider. Vinylacetat-Monomer benötigt Bio-Essigsäure als wichtigen Rohstoff, wodurch das Segment stark von der Verfügbarkeit nachhaltiger Essigsäure abhängig ist. Zunehmende Anwendungen in umweltfreundlichen und leistungsstarken Verpackungsmaterialien treiben das Wachstum der biobasierten VAM-Produktion weiter voran und machen sie zu einem Segment mit hohem Potenzial.

Für das Segment der Acetat-Ester wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die breite Anwendung in Lösungsmitteln, Beschichtungen, Klebstoffen und Aromastoffen in verschiedenen Branchen. Acetat-Ester bieten vielseitige chemische Eigenschaften, die ihre Verwendung in industriellen und verbraucherorientierten Anwendungen fördern und so eine stetige Nachfrage generieren. Das Segment profitiert zudem von der steigenden Nachfrage in der Pharma- und Körperpflegeindustrie, wo hochreine Essigsäurederivate für die Stabilität und Wirksamkeit der Formulierungen benötigt werden.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für Bio-Essigsäure in die Bereiche Chemie, Lebensmittel & Getränke, Körperpflege und Pharmazie unterteilt. Die Chemieindustrie dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil, da sie Essigsäure in großem Umfang zur Herstellung verschiedener Derivate wie Acetat-Ester, Anhydride und Lösungsmittel verwendet. Der Chemiesektor ist für industrielle Reaktionen stark auf hochreine und qualitativ gleichbleibende Bio-Essigsäure angewiesen, was eine anhaltende Nachfrage und eine breite Anwendung antreibt. Darüber hinaus haben strenge Umweltauflagen Chemiehersteller dazu veranlasst, von erdölbasierter auf biobasierte Essigsäure umzusteigen, was ihre Marktführerschaft weiter stärkt.

Dem Lebensmittel- und Getränkesegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Nachfrage der Verbraucher nach natürlichen und transparenten Inhaltsstoffen. So fördert beispielsweise Tate & Lyle aktiv den Einsatz von Bio-Essigsäure in Essig und Aromen, um der wachsenden Nachfrage gesundheitsbewusster Konsumenten gerecht zu werden. Bio-Essigsäure bietet sichere und nachhaltige Alternativen zu synthetischen Zusatzstoffen in der Lebensmittelproduktion, was ihre rasche Verbreitung begünstigt. Der steigende Konsum in Schwellenländern und der Trend zu funktionellen Lebensmitteln tragen maßgeblich zum beschleunigten Marktwachstum dieses Segments bei.

Regionale Analyse des Marktes für Bio-Essigsäure

- Der asiatisch-pazifische Raum dominierte den Markt für Bio-Essigsäure mit dem größten Umsatzanteil von 47,1 % im Jahr 2025, angetrieben durch die zunehmende Industrialisierung, den expandierenden Chemie- und Lebensmittelverarbeitungssektor sowie wachsende Investitionen in die biobasierte chemische Produktion.

- Die kostengünstige Produktionslandschaft der Region, die zunehmende Verwendung nachhaltiger Rohstoffe und die steigenden Exporte von Bio-Essigsäure beschleunigen die Marktexpansion.

- Die Verfügbarkeit von Fachkräften, günstige Regierungsrichtlinien und das rasante Wachstum von Schwellenländern tragen zu einem erhöhten Verbrauch von Bio-Essigsäure in der Chemie-, Lebensmittel- und Getränke- sowie Pharmaindustrie bei.

Einblick in den chinesischen Markt für Bio-Essigsäure

China wird 2025 den größten Anteil am asiatisch-pazifischen Markt für Bio-Essigsäure halten. Dies ist auf seine Position als globaler Marktführer in der chemischen Produktion und seine umfassende Infrastruktur für Bioraffinerien zurückzuführen. Die starke industrielle Basis des Landes, die günstige Regierungspolitik zur Förderung der Produktion erneuerbarer Chemikalien und die umfangreichen Exportkapazitäten für biobasierte Chemikalien sind wichtige Wachstumstreiber. Laufende Investitionen in hochreine Essigsäure für industrielle, pharmazeutische und Lebensmittelanwendungen verstärken die Nachfrage zusätzlich.

Einblick in den indischen Markt für Bio-Essigsäure

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben von einem rasant expandierenden Chemie- und Pharmasektor, der steigenden Produktion biobasierter Chemikalien und zunehmenden Investitionen in nachhaltige Fertigung. Staatliche Initiativen zur Förderung erneuerbarer Chemikalien, die wachsende Inlandsnachfrage, das Exportpotenzial, der Ausbau der Forschungs- und Entwicklungskapazitäten sowie die Anwendung umweltfreundlicher Produktionsmethoden tragen gemeinsam zu einem robusten Marktwachstum bei.

Einblick in den europäischen Markt für Bio-Essigsäure

Der europäische Markt für Bio-Essigsäure wächst stetig. Begünstigt wird dies durch strenge Umweltauflagen, die steigende Nachfrage nach biobasierten Chemikalien und zunehmende Investitionen in die nachhaltige und spezialisierte Chemikalienproduktion. Die Region legt großen Wert auf Produktqualität, die Einhaltung von Umweltauflagen und die Verwendung erneuerbarer Rohstoffe, insbesondere in chemischen und pharmazeutischen Anwendungen. Der steigende Einsatz von Bio-Essigsäure in Acetat-Estern, gereinigter Terephthalsäure und Spezialchemikalien treibt das Wachstum zusätzlich an.

Einblick in den deutschen Markt für Bio-Essigsäure

Der deutsche Markt wird durch seine führende Rolle in der hochpräzisen chemischen Fertigung, seine starke industrielle Infrastruktur und seine exportorientierte Produktion angetrieben. Etablierte Forschungs- und Entwicklungsnetzwerke, Kooperationen zwischen akademischen Einrichtungen und Chemieunternehmen sowie die hohe Nachfrage nach Pharmazeutika, industriellen Lösungsmitteln und Spezialchemikalien fördern kontinuierliche Innovation und Marktwachstum.

Einblick in den britischen Markt für Bio-Essigsäure

Der britische Markt profitiert von einem etablierten Chemie- und Pharmasektor, einem wachsenden Fokus auf Nachhaltigkeit und der zunehmenden Nutzung biobasierter Rohstoffe. Steigende Investitionen in Forschung und Entwicklung, Partnerschaften und die Produktion hochreiner Bio-Essigsäure ermöglichen es Großbritannien, eine bedeutende Rolle auf den Märkten für Spezialchemikalien zu behaupten.

Einblick in den nordamerikanischen Markt für Bio-Essigsäure

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die starke Nachfrage nach biobasierten Chemikalien in der Pharma-, Lebensmittel- und Getränkeindustrie sowie in industriellen Anwendungen. Der Fokus auf Nachhaltigkeit, Fortschritte in der Produktionstechnologie, die Rückverlagerung der chemischen Produktion und die zunehmende Zusammenarbeit zwischen Chemieherstellern und Endverbraucherbranchen fördern die Marktexpansion.

Einblick in den US-amerikanischen Markt für Bio-Essigsäure

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt. Grundlage dafür waren ihre breit aufgestellte Chemie- und Pharmaindustrie, ihre robuste Forschungs- und Entwicklungsinfrastruktur sowie ihre signifikanten Investitionen in die biobasierte Chemieproduktion. Der Fokus des Landes auf Innovation, Nachhaltigkeit, hohe Produktreinheitsstandards und ein ausgereiftes Vertriebsnetz fördert die breite Anwendung in Industrie und Konsumgüterbereich und festigt seine führende Position in der Region.

Marktanteil von Bio-Essigsäure

Die Bio-Essigsäureindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Airedale Chemicals (UK)

- Bio‑Corn Products EPZ Ltd. (Indien)

- GODAVARI BIOREFINERIES LTD (Indien)

- Sucroal SA (Spanien)

- Novozymes A/S (Dänemark)

- Cargill, Inc. (USA)

- LanzaTech (USA)

- Afyren SAS (Frankreich)

- BTG Bioliquids (Niederlande)

- Celanese Corporation (USA)

- Wacker Chemie AG (Deutschland)

- Eastman Chemical Company (USA)

- SEKAB Biofuels & Chemicals AB (Schweden)

- Zea2 LLC (USA)

- Lenzing AG (Österreich)

- INEOS-Gruppe (UK)

- ADM (Archer Daniels Midland) (USA)

Neueste Entwicklungen auf dem globalen Markt für Bio-Essigsäure

- Im Juli 2025 meldete Godavari Biorefineries einen deutlichen Anstieg der Ethanolproduktion und bekräftigte sein Engagement für die biobasierte Herstellung von Chemikalien, darunter auch Essigsäure. Die verbesserte Rohstoffverfügbarkeit unterstützt direkt eine höhere Produktion von Bio-Essigsäure und ermöglicht es dem Unternehmen, die steigende Nachfrage in der Chemie-, Pharma- und Lebensmittelindustrie zu decken. Diese Entwicklung signalisiert zudem ein wachsendes Vertrauen in biobasierte Verfahren in Schwellenländern und fördert Investitionen in eine nachhaltige chemische Produktion.

- Im Juni 2025 gab AFYREN bekannt, dass die Anlage NEOXY die kontinuierliche industrielle Produktion biobasierter Säuren, darunter Bioessigsäure, aufgenommen hat. Dies bedeutet eine signifikante Steigerung der Produktionskapazität. Dank dieser Errungenschaft können die Industrie-, Lebensmittel- und Körperpflegebranche schneller beliefert werden, und AFYRENs Position als führendes Unternehmen im Bereich der nachhaltigen Chemie wird gestärkt. Die Möglichkeit, mehrjährige Lieferverträge abzuschließen, stärkt das Kundenvertrauen und positioniert das Unternehmen, um einen größeren Anteil am wachsenden Markt für Bioessigsäure zu gewinnen.

- Im Januar 2025 sicherte sich AFYREN für ihre Tochtergesellschaft NEOXY einen nachhaltigkeitsbezogenen Kredit in Höhe von 10 Millionen Euro. Die Kreditbedingungen sind an die Umwelt- und CSR-Performance gekoppelt. Diese strategische Finanzhilfe ermöglicht die Produktionsausweitung und stärkt das Vertrauen der Investoren in biobasierte Chemietechnologien. Sie unterstreicht zudem die zunehmende Bedeutung von Nachhaltigkeitskennzahlen für die Marktakzeptanz und signalisiert industriellen und gewerblichen Abnehmern, dass Bio-Essigsäure eine zuverlässige und umweltfreundliche Alternative zu petrochemischen Produkten darstellt.

- Im Januar 2025 kündigte LanzaTech die Gründung des Spin-offs LanzaX im Rahmen eines Joint Ventures an. Ziel des Joint Ventures ist die beschleunigte Entwicklung von Spezialbiochemikalien, darunter Essigsäurederivate. Durch die Trennung der Fermentationsprozesse von den innovationsorientierten Unternehmungen kann sich LanzaTech auf die Produktion von Bioessigsäure im kommerziellen Maßstab konzentrieren, während LanzaX den technologischen Fortschritt vorantreibt. Dieser strategische Schritt soll die Produktionskapazität erweitern, Innovationen im Bereich hochreiner Biosäuren fördern und die Anwendung in der Pharma-, Lebensmittel- und Industriebranche ausweiten.

- Im September 2024 produzierte AFYREN im Werk NEOXY erfolgreich die ersten kommerziellen Chargen biobasierter Säuren. Dieser Meilenstein sichert die kontinuierliche Versorgung von Kunden aus den Bereichen Lebensmittel, Kosmetik und Life Sciences und stärkt die Marktposition von Bio-Essigsäure als nachhaltige Alternative. Die frühe kommerzielle Produktion ermöglicht zudem Kundentests, den Einsatz in Spezialanwendungen und die Positionierung von Bio-Essigsäure als skalierbare, umweltfreundliche Lösung und schafft damit die Voraussetzungen für ein beschleunigtes Marktwachstum.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.