Global Biosimilar Market

Marktgröße in Milliarden USD

CAGR :

%

USD

64.93 Billion

USD

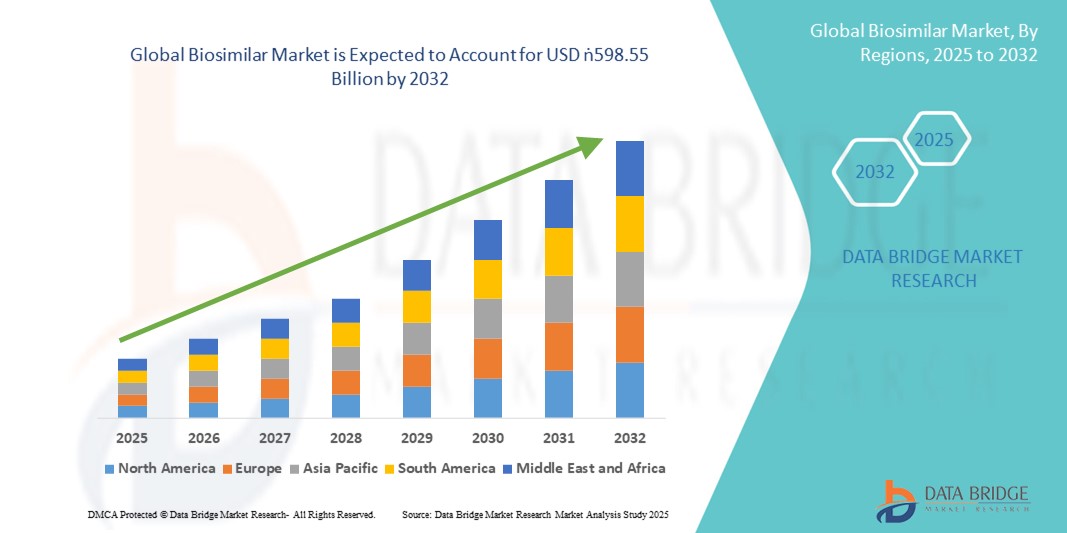

598.55 Billion

2024

2032

USD

64.93 Billion

USD

598.55 Billion

2024

2032

| 2025 –2032 | |

| USD 64.93 Billion | |

| USD 598.55 Billion | |

| % | |

|

Globale Biosimilar-Marktsegmentierung, nach Produktart (Magnetic Resonance Imaging Scanners, Computed Tomography Scanners, Position Emission Tomography Scanners, Biosimilar (EEG), Electromyography Devices (EMG), Magnetotropencphalography Devices, Transcranial Doppler Devices, Intracranial Pressure Monitors (ICP), Electrodes, Sensors and Gels and Cables and

Biosimilar Marktgröße

- Die globale Biosimilar-Marktgröße wurde bei64,93 Mrd. USD im Jahr 2024und wird voraussichtlich erreichen598,55 Milliarden USD bis 2032, beiCAGR von 32,00 %während des Prognosezeitraums

- Die Markterweiterung wird in erster Linie durch die wachsende Anzahl von Patentexpiries von Blockbuster-Biologen und die steigende Prävalenz von chronischen Krankheiten wie Krebs, Autoimmunerkrankungen und Diabetes, die die Nachfrage nach kostengünstigen Alternativen treiben, angetrieben.

- Darüber hinaus beschleunigen günstige regulatorische Rahmenbedingungen, steigende Investitionen von Pharmaunternehmen und eine größere Akzeptanz des Gesundheitswesens die Entwicklung und Übernahme von Biosimilars weltweit. Diese Trends tragen maßgeblich zur starken Wachstumsdynamik der Biosimilarindustrie bei.

Biosimilar Marktanalyse

- Biosimilars, die als hoch ähnliche und kostengünstige Alternativen zu zugelassenen biologen Medikamenten konzipiert sind, werden zu einem entscheidenden Teil der globalen Gesundheitssysteme, da sie die Behandlungs Zugänglichkeit verbessern, die Gesundheitskosten senken und die Patientenreichweite für chronische und lebensbedrohliche Erkrankungen wie Krebs, Autoimmunerkrankungen und Diabetes erweitern

- Die steigende Nachfrage nach Biosimilars wird in erster Linie durch die Welle der Patentexpirationen von Blockbuster-Biologen, die Erhöhung des Gesundheitsausgabendrucks und die stärkere Akzeptanz von Biosimilaren bei Anbietern und Patienten als sichere und effektive Therapieoptionen gefördert.

- Nordamerika dominierte den globalen Biosimilar-Markt mit dem größten Umsatzanteil von 42,8% im Jahr 2024, führte durch eine starke regulatorische Unterstützung der US-FDA, den zunehmenden Einstieg von Biosimilars in hochwertige therapeutische Kategorien, und erhöhte Akzeptanz bei Zahlern, die günstige Alternativen zu kostspieligen Biologen suchen. Insbesondere die USA haben durch günstige politische Verschiebungen, wettbewerbsfähige Preise und das Vorhandensein führender Pharmaunternehmen eine rasche Marktdurchdringung erfahren.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Biosimilar-Markt während des Prognosezeitraums sein, da die Gesundheitsinfrastruktur, das steigende Auftreten chronischer Krankheiten und unterstützende Regierungsinitiativen in Ländern wie China, Indien und Südkorea ausgebaut werden.

- Das Onkologie-Segment dominierte den Biosimilar-Markt mit einem Umsatzanteil von 42,2% im Jahr 2024, angetrieben durch die hohen Kosten der Referenzbiologik, zunehmende Prävalenz von Krebs weltweit, und schnelle Aufnahme von biosimilar monoklonalen Antikörpern und unterstützenden Therapien

Report Scope und Biosimilar Marktsegmentierung

| Attribute | Biosimilar Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Biosimilar Markttrends

Erweiterung der Erreichbarkeit durch ungünstige Regelungen und Kosteneinsparungen

- Ein bedeutender und beschleunigter Trend im globalen Biosimilar-Markt ist die Ausweitung regulatorischer Unterstützungs- und Politikrahmen, die schnellere Zulassungen und breitere Übernahme von Biosimilars als kostengünstige Alternativen zu hochpreisigen Biologen fördern. Dies ist eine Umformung der Behandlung Erschwinglichkeit und Patientenzugänglichkeit in mehreren therapeutischen Bereichen

- So veröffentlichte die US-FDA im Jahr 2023 neue austauschbare Leitlinien, um den Einstieg von Biosimilars in den Markt zu optimieren, während die Europäische Arzneimittelagentur (EMA) weiterhin mit der höchsten Anzahl von Biosimilar-Zulassungen weltweit führen konnte. Diese Maßnahmen stärken das Vertrauen der Industrie und treiben den Markteintritt

- Der steigende Kostendruck im Gesundheitswesen hat die Zahler und Regierungen gezwungen, die Annahme von Biosimilar zu priorisieren. In den USA trat zum Beispiel Amgens Amjevita, eine Biosimilar zu Humira, 2023 mit deutlich niedrigeren Kosten in den Markt als die Referenzbiologik von AbbVie, die einen Präzedenzfall für eine erweiterte Aufnahme bildete. Ebenso rollen Biocon und Viatris aktiv Onkologie und Diabetes-Biosimilars zu zugänglichen Preispunkten in Asien-Pazifik aus

- Der Trend wird durch das wachsende Vertrauen der Ärzte verstärkt, da mehr reale Beweise bestätigen, dass Biosimilars Sicherheit und Wirksamkeit vergleichbar mit Originator Biologics liefern. Weit verbreitete Arzt- und Patientenerziehungskampagnen beschleunigen die Adoption in therapeutischen Bereichen wie Onkologie, Autoimmunerkrankungen und Diabetes

- Darüber hinaus ermöglichen Partnerschaften zwischen globalen Pharmaunternehmen und regionalen Akteuren eine kostengünstige Entwicklung und Verteilung. Zum Beispiel hat Samsung Bioepis seine Reichweite durch Kooperationen mit Organon und Biogen erweitert, um sein Biosimilar-Portfolio in Immunologie und Augenheilkunde zu stärken

- Dieser regulatorische und ökonomische Schub in Richtung Biosimilar-Adoption ist die grundlegende Neuformulierung globaler Biologik-Märkte, wobei die Nachfrage sowohl in entwickelten als auch in Schwellenländern rapide zunimmt, da Stakeholder zunehmend Kosteneinsparungen und Behandlungsvergänglichkeit priorisieren

Biosimilar Marktdynamik

Fahrer

Steigende Nachfrage durch biologische Patentbefreiungen und chronische Krankheiten Burden

- Der Anstieg der Nachfrage nach Biosimilar wird in erster Linie durch den Verlust der Patentausschließlichkeit für Blockbuster-Biologen wie Humira, Herceptin und Avastin angetrieben, wodurch Möglichkeiten für kostengünstigere Biosimilars geschaffen werden, um signifikante Marktanteile zu erfassen

- So starteten mehrere Humira Biosimilars in den USA im Jahr 2023 von Unternehmen wie Amgen, Boehringer Ingelheim und Sandoz, was zu einer wettbewerbsfähigen Preis-Umgebung und einem breiteren Patientenzugang führte.

- Die zunehmende globale Belastung chronischer Krankheiten wie Krebs, Autoimmunerkrankungen und Diabetes verstärkt die Notwendigkeit erschwinglicher biologischer Therapien, Positionierung von Biosimilars als kritisch für das Gesundheitssystem Nachhaltigkeit

- Regierungen und Versicherer setzen zunehmend Rückzahlungsanreize und Substitutionspolitiken ein, um die Aufnahme von Biosimilar zu fördern und ein günstiges Umfeld für Hersteller zu schaffen

- Die Sensibilisierung von Ärzten und Patienten in Bezug auf die Wirksamkeit und Sicherheit von Biosimilars im Vergleich zu den Urhebern erhöht die Annahme, unterstützt durch laufende Bildungsinitiativen von Gesundheitsbehörden

Zurückhaltung/Challenge

Interchangeability Barrieren und Fertigungskomplexität

- Trotz starker Wachstumsaussichten schränken die Herausforderungen im Zusammenhang mit der Austauschbarkeit und der regulatorischen Komplexität weiterhin die weit verbreitete Annahme ein. In den USA bleibt die Austauschbarkeitsbezeichnung eine kritische Hürde, da nicht alle Biosimilars auf der Pharmazie-Ebene automatisch Substitutionsrechte erhalten.

- Zum Beispiel, während Amgens Amjevita in den US-Markt eintrat, hielt es nicht zunächst Austauschbarkeit Status, verlangsamt Substitution im Vergleich zu traditionellen Generika. Dies bleibt eine Herausforderung für neuere Teilnehmer, die versuchen, schnelle Traktion zu gewinnen

- Die Biosimilar-Herstellung zeigt auch hohe technische Barrieren, da Biologen große, komplexe Moleküle sind, die fortschrittliche Produktions- und Qualitätskontrollsysteme erfordern. Jede Variation der Produktionsprozesse kann regulatorische Bedenken und Verzögerungszulassungen hervorrufen

- Darüber hinaus bestehen ärztliche Reluktanz und Patientenhesitanz in bestimmten Regionen aufgrund von Fehlverständnissen über biosimilare Wirksamkeit und Sicherheit. Erforderliche Bildung und reale Weltdaten sind unerlässlich, um diese Wahrnehmungen zu überwinden

- Preiserosion durch heftigen Wettbewerb stellt eine weitere Herausforderung dar, da Unternehmen Druck auf die Kosten senken und gleichzeitig hohe Entwicklungs- und Produktionskosten verwalten. Dies kann die Rentabilität kleinerer Marktteilnehmer begrenzen

- Die Überwindung dieser Hürden durch klarere Regulierungswege, verbesserte Fertigungsfähigkeiten und stärkere Stakeholder-Bildung wird entscheidend sein, um ein nachhaltiges Wachstum des Biosimilarsektors zu erreichen.

Biosimilar Marktbereich

Der Markt wird auf der Grundlage von Produkttyp, Medikamentenklasse, Art der Herstellung, Verfahren, Krankheit, Indikation, Therapietyp und Endverbraucher segmentiert

- Nach Produkttyp

Auf Basis des Produkttyps wird der Biosimilarmarkt in Magnetresonanztomographie-Scanner, Computertomographie-Scanner, Positronen-Emissionstomographie-Scanner, Biosimilar (EEG), Elektromyographie-Geräte (EMG), Magnetoenzephalographie-Geräte, Transcranial Doppler-Geräte, intracranial Druck-Monitore (ICP), Elektroden, Sensoren, Gele und Kabel segmentiert. Das Segment der Magnetresonanz-Bildgebungsscanner dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, der von seiner kritischen Rolle in der Onkologie und Neurologie für hochauflösende Bildgebung und Krankheitsüberwachung angetrieben wurde. Die Nachfrage nach MRT wird durch ihre breite Anwendung bei der Erkennung von Tumoren, Gelenkerkrankungen und Herz-Kreislauf-Bedingungen weiter getrieben, die auf die steigende Prävalenz chronischer Erkrankungen ausgerichtet sind. Krankenhäuser und diagnostische Zentren bevorzugen MRT-basierte Biosimilars aufgrund ihrer Zuverlässigkeit, Sicherheit und erhöhter Diagnosegenauigkeit. Darüber hinaus unterstützen günstige Rückzahlungspolitiken in entwickelten Märkten die höhere Einführung von MRT-Technologien in klinischen Einstellungen.

Das Segment Elektroden wird erwartet, dass das schnellste Wachstum während 2025–2032 aufgrund ihrer weit verbreiteten Nutzung über verschiedene Diagnoseverfahren registriert wird. Ihre Erschwinglichkeit, Disposabilität und zunehmende Nachfrage in Neurologie und Kardiologie machen sie in Schwellenländern sehr attraktiv, wo die Wirtschaftlichkeit kritisch ist. Eine rasche Urbanisierung und ein wachsender Patientenpool, der die EEG- und EMG-Überwachung erfordert, fördern ebenfalls die Adoption. Darüber hinaus erweitert der Trend der Point-of-Care-Diagnostik und tragbare Überwachungsgeräte die Verwendung dieser Verbrauchsmaterialien. Das Wachstum des Segments wird auch durch Fortschritte in der Materialwissenschaft unterstützt, die die Elektrodenempfindlichkeit und den Patientenkomfort verbessern

- Von der Drogenklasse

Der Biosimilar-Markt wird auf Basis der Medikamentenklasse in Insulin, rekombinantes menschliches Wachstumshormon (RHGH), Granulozyten-Koloniestimulationsfaktor (G-CSF), Interferon, Erythropoietin, Ethanercept, monoklonale Antikörper, Torlitropin, Glugon, Calcitonin, teriparatid und Enoxaparinnatrium segmentiert. Das monoklonale Antikörpersegment dominierte den Markt 2024 aufgrund ihrer kritischen Bedeutung bei Onkologie, Immunologie und Autoimmunerkrankungen. Patentexpirationen von Blockbuster monoklonalen Antikörper-Medikamenten, kombiniert mit ihren hohen Behandlungskosten, haben einen starken Anreiz für die biosimilare Entwicklung geschaffen. Diese Biologen werden weit verbreitet bei der Behandlung von Krebs, rheumatoider Arthritis und entzündlicher Darmkrankheit verwendet, so dass sie eine Top-Auswahl für Biosimilar-Hersteller. Das Segment profitiert weiter von regulatorischen Pfaden, die schnellere Zulassungen und klinische Akzeptanz fördern.

Das Insulin-Segment wird erwartet, dass das schnellste Wachstum von 2025 bis 2032, die durch die steigende Prävalenz von Diabetes weltweit. Die zunehmende globale diabetische Bevölkerung, insbesondere in Asien-Pazifik, schafft eine starke Nachfrage nach erschwinglichen Insulin Alternativen. Mehrere Insulinbiosimilars haben regulatorische Genehmigungen erhalten, die Marktdurchdringung beschleunigen. Regierungen und Gesundheitssysteme fördern aktiv Insulinbiosimilars, um die Behandlungskosten zu senken und die Zugänglichkeit der Patienten zu verbessern. Darüber hinaus ermöglichen verbesserte Fertigungstechnologien und Partnerschaften zwischen Pharmaunternehmen eine größere Verfügbarkeit.

- Nach Art der Herstellung

Der Biosimilar-Markt wird auf der Grundlage des Herstellungstyps in die Eigenproduktion und die Auftragsproduktion segmentiert. Das hauseigene Produktionssegment dominierte den Markt im Jahr 2024, da wichtige Pharmaunternehmen die Kontrolle über die Produktion aufrecht erhalten, um Qualität und Einhaltung strenger Biosimilar-Verordnungen zu gewährleisten. Mit hauseigenen Anlagen können Unternehmen das geistige Eigentum verwalten, die Logistik der Lieferkette kontrollieren und die Produktionskosten langfristig optimieren. Es sorgt auch für eine gleichbleibende Produktqualität, die für das Vertrauen von Arzt und Patient in Biosimilars entscheidend ist. Größere Pharmaunternehmen mit etablierter Biologik-Infrastruktur setzen sich weiterhin stark auf interne Systeme, um Wettbewerbsvorteile zu sichern.

Das Segment der Auftragsproduktion wird aufgrund der steigenden Outsourcing-Trends zwischen mittelständischen und kleinen Biosimilar-Entwicklern in der Prognosezeit am schnellsten wachsen. Vertragsfertigungsorganisationen (CMOs) bieten spezialisierte Expertise, Skalierbarkeit und Kosteneffizienz und ermöglichen einen schnelleren Markteintritt für neue Spieler. Die wachsende Pipeline von Biosimilars, kombiniert mit steigender FuE-Aktivität in Schwellenländern, erhöht die Nachfrage nach Outsourcing-Partnerschaften. Darüber hinaus erweitern CMOs ihre Fähigkeiten mit fortschrittlichen Bioreaktorsystemen und regulatorischen Einrichtungen, um die Bedürfnisse globaler Kunden zu erfüllen. Strategische Kooperationen zwischen Pharmaunternehmen und CMOs treiben die Wachstumstrajektorie dieses Segments weiter voran.

- Nach dem Verfahren

Auf der Grundlage des Verfahrens wird der Biosimilar-Markt in invasive und nicht-invasive Segmente segmentiert. Das nicht-invasive Segment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, aufgrund der wachsenden Patientenpräferenz für weniger schmerzhafte, sicherere und komfortablere therapeutische Optionen. Nicht-invasive Ansätze sind weit verbreitet in der Onkologie und chronischen Krankheitsmanagement, wo Patienten Compliance ist kritisch. Regulatorische Körper und Krankenhäuser bevorzugen auch nicht-invasive Behandlungen durch reduziertes Risiko von Komplikationen, kürzere Krankenhausaufenthalte und geringere Behandlungskosten. Der Anstieg der fortgeschrittenen bildgebenden, diagnostischen Biosimilars und gezielten Therapien verstärkt die Dominanz dieser Kategorie.

Das invasive Segment wird voraussichtlich die schnellste Wachstumsrate während 2025–2032 registrieren, die von der steigenden Nachfrage nach präzisen Eingriffen in komplexe Erkrankungen wie Herz-Kreislauf- und neurologische Erkrankungen angetrieben wird. Invasive Biosimilars sind kritisch bei fortgeschrittenen Operationen und gezielten Therapien, bei denen eine direkte Lieferung von Biologen erforderlich ist. Die steigende Zahl von kritischen Pflegepatienten, die chirurgische Eingriffe erfordern, ist die Annahme. Darüber hinaus verbessern Fortschritte bei minimalinvasiven chirurgischen Techniken Sicherheitsprofile, was zu einer breiteren Akzeptanz führt. Das Wachstum des Segments wird auch durch steigende Investitionen in die Infrastruktur im Gesundheitswesen in Entwicklungsländern unterstützt.

- Durch Krankheit

Auf Basis der Krankheit wird der Biosimilarmarkt in Schlaganfall, Demenz und Epilepsie segmentiert. Das Schlaganfallsegment dominierte den Markt im Jahr 2024 mit dem höchsten Umsatzanteil, vor allem aufgrund des zunehmenden weltweiten Auftretens von ischämischen und hämorrhagischen Schlaganfällen. Biosimilars spielen eine wichtige Rolle bei der Verbesserung der Erreichbarkeit fortgeschrittener Therapien, die in der Post-Stroke-Betreuung verwendet werden. Krankenhäuser und Rehabilitationszentren setzen zunehmend auf biosimilarbasierte Therapien, um Erholungsergebnisse zu verwalten und die finanzielle Belastung für Patienten zu reduzieren. Regierungsinitiativen zur Verbesserung des Zugangs zu erschwinglichen Schlaganfällen stärken die Dominanz dieses Segments weiter.

Das Demenz-Segment wird erwartet, dass das schnellste Wachstum von 2025 bis 2032, angetrieben durch die schnell alternde globale Bevölkerung und zunehmende Prävalenz der Alzheimer-Krankheit und damit zusammenhängenden Störungen. Mit Gesundheitssystemen unter Druck, um die steigenden Kosten der Demenzversorgung zu verwalten, bieten Biosimilars eine kostengünstige Alternative für eine langfristige Behandlung. Pharmaunternehmen entwickeln aktiv monoklonale Antikörper-Biosimilars, die Beta-Amyloid- und Tau-Proteine im Zusammenhang mit Demenz ansprechen. Darüber hinaus erweitern frühe diagnostische Werkzeuge in Kombination mit biosimilarbasierten Therapien die klinische Adoption. Das Wachstum des Segments wird durch politische Initiativen und Forschungsfinanzierungen unterstützt, die auf neurodegenerative Erkrankungen ausgerichtet sind.

- Indikation

Auf der Grundlage der Indikation wird der Biosimilarmarkt zu atrialem Septaldefekt (ASD), ventrikulärem Septaldefekt (VSD), Patent füramen ovale (PFO), Aortenventilstenose und andere segmentiert. Das aortische Ventil-Stenose-Segment dominierte den Markt im Jahr 2024 aufgrund der hohen Prävalenz von Herz-Kreislauf-Bedingungen und der Notwendigkeit erschwinglicher biologischer Interventionen. Biosimilars helfen, die Gesamtkostenlast von Ventilersatz und damit verbundenen Therapien zu reduzieren und Behandlungen zugänglicher zu machen. Die zunehmende Annahme sowohl in entwickelten als auch in Schwellenländern verstärkt diese Dominanz. Krankenhäuser bevorzugen auch biosimilarbasierte Eingriffe aufgrund bewährter Wirksamkeit und Kosteneinsparungen bei großen Patientenpopulationen.

Das ventrikuläre Septaldefekt (VSD)-Segment wird während 2025–2032 mit dem schnellsten Wachstum projiziert, das durch die steigende Häufigkeit angeborener Herzerkrankungen bei Säuglingen und Kindern angetrieben wird. Biosimilars werden aufgrund ihrer Erreichbarkeit und Zugänglichkeit zunehmend in Behandlungsprotokolle integriert. Die Verbesserung der pädiatrischen Herzpflege und der steigenden Gesundheitsausgaben in Schwellenländern beschleunigen die Adoption. Darüber hinaus helfen zunehmende Kooperationen zwischen Biosimilar-Entwicklern und Kinderkrankenhäusern, die Behandlungspipeline zu erweitern. Auch die Sensibilisierungskampagnen um angeborene Herzbedingungen tragen zu diesem Wachstum bei.

- Nach der Therapie

Auf Basis des Therapietyps wird der Biosimilarmarkt in Onkologie, Immunologie, Hämatologie, Hormontherapie, Stoffwechselstörungen und andere segmentiert. Das Onkologiesegment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil von 42,2%, unterstützt durch den umfangreichen Einsatz von monoklonalen Antikörperbiosimilars bei der Krebsbehandlung. Die zunehmende globale Krebsbelastung, zusammen mit den hohen Kosten der Markenbiologik, treibt die Annahme von Biosimilar voran. Regulatorische Körper haben die Zulassungspfade für Onkologie-Bioähne priorisiert und ermöglichen einen schnelleren Zugang für Patienten. Krankenhäuser und Krebszentren integrieren Biosimilars schnell in Behandlungsprotokolle, um die Erreichbarkeit und den Zugang zu verbessern. Die wachsende Pipeline an Onkologie-Biosimilars verstärkt die starke Marktposition dieses Segments.

Das Immunologie-Segment wird voraussichtlich das schnellste Wachstum während 2025–2032 registrieren, das durch die steigende Prävalenz von Autoimmun-Bedingungen wie rheumatoide Arthritis, Psoriasis und entzündliche Darmkrankheit hervorgerufen wird. Biosimilars bieten kostengünstige Alternativen zu teuren Biologen wie TNF-Inhibitoren und IL-Targeting-Therapien. Das Segment wird durch unterstützende regulatorische Rahmenbedingungen zur Substitution in der Immunologie weiter gestärkt. Patientennachfrage nach langfristigen, erschwinglichen Behandlungsoptionen unterstützt auch eine schnelle Aufnahme. Mit starken klinischen Daten zur Validierung der Wirksamkeit gewinnen Immunologiebiosimilars bei Ärzten eine weit verbreitete Akzeptanz.

- Durch Endbenutzer

Auf Basis von Endverbrauchern wird der Biosimilar-Markt in Krankenhäuser, Kliniken, Diagnosezentren und andere segmentiert. Das Segment Spitäler dominierte den Markt im Jahr 2024 aufgrund ihrer Rolle als primäre Zentren für die Verabreichung biosimilarer Therapien über Onkologie, Kardiologie und Neurologie. Krankenhäuser profitieren von Massenkaufkraft und etablierten Partnerschaften mit Biosimilar-Herstellern, sodass sie die Behandlungskosten deutlich reduzieren können. Regierungsfinanzierte Krankenhausprogramme und Versicherungsrückerstattungsrichtlinien fördern die Biosimilar-Adoption in diesen Einstellungen. Darüber hinaus bieten Krankenhäuser die notwendige Infrastruktur und Know-how für den sicheren Umgang mit komplexen Biologen.

Das Segment Kliniken wird von 2025 bis 2032 am schnellsten wachsen, angetrieben durch den steigenden Trend der Ambulanz und den Ausbau von Spezialkliniken für chronisches Krankheitsmanagement. Die Kliniken übernehmen aufgrund ihrer geringeren Kosten und der einfachen Integration in Routinebehandlungsprotokolle zunehmend Biosimilars. Patienten bevorzugen Kliniken für ihre Zugänglichkeit, kürzere Wartezeiten und personalisierte Pflegeansatz. Darüber hinaus spielen Kliniken eine wichtige Rolle bei der Erweiterung des bioähnlichen Zugangs in Vor- und Landregionen. Partnerschaften zwischen Biosimilar-Entwicklern und Klinik-Netzwerken werden weiter vorangetrieben.

Biosimilar Markt Regionale Analyse

- Nordamerika dominierte den globalen Biosimilar-Markt mit dem größten Umsatzanteil von 42,8% im Jahr 2024, führte durch eine starke regulatorische Unterstützung der US FDA, die zunehmende Einreise von Biosimilars in hochwertige therapeutische Kategorien, und erhöhte Akzeptanz bei Zahlern nach erschwinglichen Alternativen zu kostspieligen Biologen

- Der etablierte Regulierungsrahmen der Region, insbesondere der Biosimilar-Zulassungspfad der FDA, hat einen starken Markteintritt gefördert und Innovationen bei Pharmaherstellern gefördert.

- High Healthcare-Ausgaben, fortschrittliche Gesundheitsinfrastruktur und eine starke Versicherungsdeckung unterstützen zudem die rasche Aufnahme von Biosimilars als erschwingliche Alternativen zu Markenbiologik

Die US Biosimilar Market Insight

Der US-amerikanische Biosimilarmarkt eroberte 2024 den größten Umsatzanteil von 83 % in Nordamerika, der durch eine starke Nachfrage nach kostengünstigen biologen Alternativen und die rasche Ausweitung der therapeutischen Anwendungen in der Onkologie und Immunologie getrieben wurde. Ärzte und Patienten nehmen aufgrund ihrer bewährten Sicherheit und Wirksamkeit zunehmend Biosimilars ein, neben erheblichen Kosteneinsparungen im Vergleich zu Markenbiologen. Bequeme regulatorische Unterstützung durch die FDA und wachsende Akzeptanz durch Versicherer beschleunigen das Eindringen in Krankenhäuser und Spezialkliniken. Darüber hinaus trägt der Eintrag von großen Pharmaunternehmen und die erweiterte Erstattungsdeckung maßgeblich zum Marktwachstum bei.

Europa Biosimilar Markt Einblick

Der Biosimilar-Markt in Europa soll sich während der gesamten Vorausschätzungsperiode bei einem beträchtlichen CAGR ausweiten, der von etablierten Regulierungswegen und einer frühen Adoption in Schlüsselklassen getrieben wird. Länder wie Deutschland, Frankreich und die USA führen aufgrund starker staatlicher Initiativen zur Reduzierung der Gesundheitsausgaben zu einer biosimilaren Nutzung. Die steigende Prävalenz chronischer Krankheiten, verbunden mit einem Schub für erschwingliche Behandlungen, fördert die Aufnahme über Onkologie, Endokrinologie und Rheuma. Das zunehmende Vertrauen der Ärzte und die wettbewerbsfähigen Preisstrategien treiben auch die biosimilare Durchdringung in Krankenhäuser und Einzelhandels-Apothekenkanäle.

U.K. Biosimilar Markt Einblick

Der US Biosimilar-Markt wird voraussichtlich während der Prognosezeit zu einem bemerkenswerten CAGR wachsen, unterstützt durch günstige NHS-Politiken, die die Biosimilar-Adoption aktiv fördern. Healthcare-Anbieter bewegen sich zunehmend auf Biosimilars in der Onkologie, Immunologie und Stoffwechselstörungen aufgrund des Kostendrucks und der Notwendigkeit eines breiteren Patientenzugangs. Die zunehmende Akzeptanz bei Prescribern und Patienten, kombiniert mit wettbewerbsfähigen Angeboten und Preissenkungen, wird voraussichtlich die Marktdurchdringung beschleunigen. Darüber hinaus werden die Kooperationen zwischen den NHS- und Biosimilar-Herstellern das Vertrauen stärken und die weitere Annahme vorantreiben.

Deutschland Biosimilar Markt Einblick

Der deutsche Biosimilar-Markt wird voraussichtlich während des Prognosezeitraums zu einem beträchtlichen CAGR expandieren, der von der Position des Landes als einer der frühesten Biosimilar-Anwender in Europa getrieben wird. Starke Gesundheitspolitiken, die die Substitution fördern, sowie wettbewerbsfähige Preise, haben Deutschland zu einem führenden Anbieter von biosimilarem Eindringen in therapeutische Bereiche gemacht. Der Schwerpunkt auf der Senkung der Gesundheitskosten und der Verbesserung des Zugangs zu Biologen unterstützt die rasche Aufnahme in die Onkologie und Autoimmunerkrankungen. Darüber hinaus stärken lokale Innovation, medizinisches Bewusstsein und strukturierte Rückerstattungsrahmen das Wachstum auf dem Markt.

Asien-Pazifik Biosimilar Markt Einblick

Der asiatisch-pazifische Biosimilar-Markt wird während der Prognosezeit von 2025 bis 2032 mit dem schnellsten CAGR von 25% wachsen, der durch die steigende Belastung chronischer Krankheiten, die Ausweitung der Gesundheitsinfrastruktur und die Erhöhung der Erreichbarkeit von Biosimilars in Ländern wie China, Japan und Indien verursacht wird. Favorable Regierungsinitiativen, zusammen mit lokalen Fertigungsmöglichkeiten, machen Biosimilars für eine breitere Patientenbevölkerung zugänglicher. Darüber hinaus fördern strategische Kooperationen zwischen nationalen und internationalen Akteuren Innovation und gewährleisten regulatorische Genehmigungen. Die expandierende Bevölkerung der Mittelschicht und die wachsenden Investitionen im Gesundheitswesen beschleunigen die Übernahme von Biosimilar.

Japan Biosimilar Markt Einblick

Der japanische Biosimilar-Markt gewinnt an Dynamik aufgrund starker staatlicher Unterstützung, alter Bevölkerungsbedarf und steigender Prävalenz von Krebs- und Autoimmunerkrankungen. Regulierungsgremien in Japan haben die Zulassungspfade optimiert und die Verfügbarkeit von Biosimilars in therapeutischen Bereichen verbessert. Die zunehmende Adoption in Krankenhäusern und Spezialkliniken, kombiniert mit wachsendem Vertrauen unter Ärzten, ist die Nachfrage. Darüber hinaus fördern die fortschrittliche Gesundheitsinfrastruktur des Landes und die Betonung auf Kosteneindämmung eine breitere Marktaufnahme. Partnerschaften zwischen japanischen und globalen Biopharma-Unternehmen unterstützen die Markterweiterung weiter.

Indien Biosimilar Markt Einblick

Der indische Biosimilar-Markt entfiel 2024 auf den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt von einem robusten heimischen Fertigungsökosystem und einer wachsenden Nachfrage nach erschwinglichen Biologen. Indien hat sich als globaler Hub für die Entwicklung und Produktion von Biosimilar positioniert und liefert sowohl inländische als auch internationale Märkte. Steigende Fälle von Diabetes, Krebs und Autoimmunerkrankungen fördern die Adoption in therapeutischen Bereichen. Darüber hinaus treiben staatliche Initiativen zur Steigerung der Zugänglichkeit im Gesundheitswesen zusammen mit der Präsenz führender lokaler Akteure eine starke biosimilare Durchdringung. Wettbewerbsfähige Preisstrategien und das zunehmende Vertrauen der Ärzte treiben das Marktwachstum weiter voran.

Biosimilar Marktanteil

Die Biosimilar-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Novartis AG (Schweiz)

- Orion Pharma AB (Schweden)

- Pfizer Inc. (USA)

- Samsung Bioepis. (Südkorea)

- Coherus BioSciences, Inc. (USA)

- Amgen Inc. (USA)

- Lilly USA, LLC (USA)

- Takeda Pharmaceutical Company Limited. (Japan)

- Bristol-Myers Squibb Company (USA)

- Merck KGaA (Deutschland)

- Teva Pharmaceutical Industries Ltd. (USA)

- Biocon (Indien)

- Bayer AG (Deutschland)

- AbbVie Inc. (USA)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Boehringer Ingelheim International GmbH (Deutschland)

- Biogen (US)

Was sind die jüngsten Entwicklungen im globalen Biosimilar-Markt?

- Im Mai 2025 genehmigte die FDA Starjemza (ustekinumab-hmny) als die achte Biosimilar Stelara (ustekinumab) und bot Patienten verbesserte Behandlungsoptionen für rheumatische und gastrointestinale Erkrankungen. Diese Genehmigung unterstreicht die fortgesetzte Expansion in der ustekinumab Biosimilar-Klasse und unterstützt eine größere Zugänglichkeit zu diesen Therapien

- Im Februar 2025 bezeichnete die FDA Selarsdi, eine Biosimilar zu Stelara (ustekinumab), als austauschbar. Dies bedeutet, dass die Apotheken es für Stelara ersetzen können, ohne dass ein Verschreibungsintervention nach Ablauf der Exklusivitätsperioden eintritt, den Zugang und die Adoption für Patienten erheblich erleichtert

- Im Februar 2025 genehmigte die FDA Merilog (insulin-aspart-szjj), die erste schnell wirkende Insulinbiosimilar zu Novolog (insulin aspart), die sowohl in vorgefüllten Stift- als auch in Fläschchenformaten erhältlich ist. Dies markiert einen Meilenstein in der Erweiterung erschwinglicher Insulinoptionen für Diabetespatienten

- Im Dezember 2024 genehmigte die FDA Steqeyma (ustekinumab-stba) als siebte Biosimilar an Stelara (ustekinumab), wodurch mehr Wettbewerb und erweiterte Behandlungsoptionen in der Autoimmun- und Entzündungskrankheitspflege ermöglicht werden

- Im Oktober 2024 kündigte Accord BioPharma, Inc. an, dass die FDA Imuldosa (ustekinumab-srlf), eine Biosimilar zu Stelara (ustekinumab), für alle gleichen chronischen entzündlichen Indikationen – einschließlich Psoriasis, Psoriatic Arthritis, Crohns Krankheit und ulcerative Kolitis

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.