Global Bispecific Antibody Market

Marktgröße in Milliarden USD

CAGR :

%

USD

622.80 Million

USD

1,062.11 Million

2024

2032

USD

622.80 Million

USD

1,062.11 Million

2024

2032

| 2025 –2032 | |

| USD 622.80 Million | |

| USD 1,062.11 Million | |

| % | |

|

Globale Marktsegmentierung für bispezifische Antikörper nach Typ (Immunglobulin G (IgG) als Molekül und Nicht-Immunglobulin G (IgG) als Molekül), Wirkmechanismus (bispezifische Diakörper und bispezifische T-Zell-Engager-Antikörper), Anwendung (Onkologie, Autoimmunerkrankungen und andere), Arzneimittel (Blinatumomab, Catumaxomab, Duligotumab und andere), Verabreichungsweg (oral und injizierbar), Endverbraucher (Krankenhäuser, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheken und Einzelhandelsapotheken) – Branchentrends und Prognose bis 2032

Marktgröße für bispezifische Antikörper

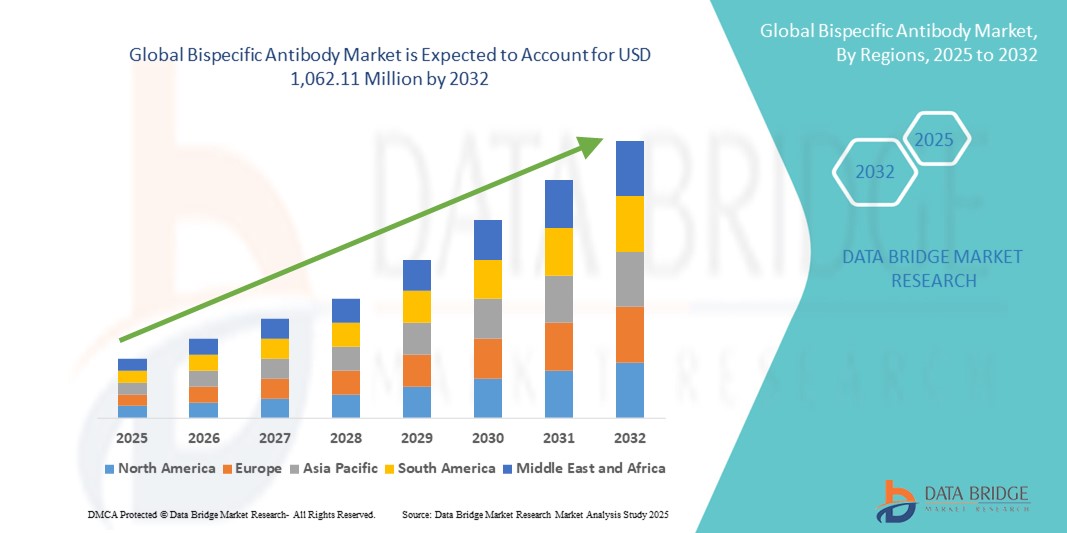

- Der globale Markt für bispezifische Antikörper wurde im Jahr 2024 auf 622,80 Millionen US-Dollar geschätzt und dürfte bis 2032 1.062,11 Millionen US-Dollar erreichen , bei einer CAGR von 6,90 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch Fortschritte in der Antikörpertechnik sowie einen zunehmenden Fokus auf gezielte Immuntherapien für Krebs, Autoimmunerkrankungen und Infektionskrankheiten vorangetrieben , die eine erhebliche Erweiterung der Pipeline vorantreiben.

- Darüber hinaus positionieren die steigende Zahl regulatorischer Zulassungen, strategische Kooperationen zwischen Biopharmaunternehmen und die starke Nachfrage nach Biologika der nächsten Generation bispezifische Antikörper als transformative Therapieklasse. Diese konvergierenden Faktoren beschleunigen die klinische Akzeptanz und Investitionen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für bispezifische Antikörper

- Bispezifische Antikörper, die so konstruiert sind, dass sie auf zwei unterschiedliche Antigene oder Epitope abzielen, gewinnen in der therapeutischen Entwicklung schnell an Bedeutung, da sie die Immunantwort verstärken, die Behandlungspräzision erhöhen und neue Optionen in der Onkologie, bei Autoimmunerkrankungen und bei der Behandlung seltener Krankheiten bieten können.

- Die steigende Nachfrage nach bispezifischen Antikörpern ist vor allem auf die zunehmende Krebsbelastung, starke Fortschritte in der Pipeline, strategische Biopharma-Kooperationen und zunehmende klinische Zulassungen zurückzuführen, die sie als biologische Therapie der nächsten Generation positionieren.

- Nordamerika dominierte den Markt für bispezifische Antikörper mit dem größten Umsatzanteil von 47,2 % im Jahr 2024, unterstützt durch robuste klinische Studienaktivitäten, frühe behördliche Zulassungen und die starke Präsenz führender Biopharmaunternehmen, die die kommerzielle Einführung vorantreiben

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für bispezifische Antikörper sein. Dies ist auf steigende Investitionen in die Biotechnologie, einen verbesserten Zugang der Patienten zu Biologika und staatlich geförderte Initiativen in China, Japan und Südkorea zurückzuführen.

- Das Segment Onkologie dominierte den Markt für bispezifische Antikörper mit einem Marktanteil von 71,9 % im Jahr 2024, angetrieben durch den klinischen Erfolg bispezifischer T-Zell-Engager (BiTE)-Therapien und eine starke Pipeline, die sowohl auf hämatologische Malignome als auch auf solide Tumore abzielt.

Berichtsumfang und Marktsegmentierung für bispezifische Antikörper

|

Eigenschaften |

Wichtige Markteinblicke zu bispezifischen Antikörpern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für bispezifische Antikörper

Ausweitung der klinischen Anwendung durch Durchbrüche in der Onkologie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für bispezifische Antikörper ist ihre wachsende Bedeutung in der Onkologie, insbesondere bei hämatologischen Malignomen, wo bispezifische T-Zell-Engager (BiTEs) und IgG-ähnliche Formate bemerkenswerte klinische Ergebnisse zeigen. Dieser therapeutische Fortschritt definiert die Krebsimmuntherapie neu, indem er duale Targeting-Mechanismen ermöglicht, die die Tumoreliminierung verbessern.

- So bleibt beispielsweise Blinatumomab von Amgen ein Meilenstein in der Therapie der akuten lymphatischen Leukämie (ALL), während Hemlibra (Emicizumab) von Roche eine bahnbrechende Wirksamkeit bei Hämophilie A gezeigt hat und damit das breitere Potenzial bispezifischer Antikörper über die Onkologie hinaus bestätigt.

- Der Ausbau der Pipeline schreitet zügig voran. Mehrere Kandidaten befinden sich in Phase-II- und Phase-III-Studien für Lungen-, Brustkrebs und Magen-Darm-Krebs. Unternehmen wie Genmab und Regeneron sind führend bei der Entwicklung bispezifischer Formate mit verbesserter Stabilität, Sicherheit und Herstellbarkeit.

- Neue Plattformen wie CrossMab (Roche) und DuoBody (Genmab) ermöglichen verbesserte Wirkstoffeigenschaften, reduzierte Immunogenität und skalierbare Produktion – wichtige Trends, die die Akzeptanz in der Biopharmazie vorantreiben. Darüber hinaus erweitert der Trend zu Kombinationstherapien mit Immun-Checkpoint-Inhibitoren den klinischen Nutzen bispezifischer Inhibitoren.

- Die zunehmende Bedeutung onkologiegetriebener Innovationen verändert die Erwartungen an die Entwicklung biologischer Präparate grundlegend. Führende Pharma- und Biotech-Unternehmen investieren daher massiv in bispezifische Pipelines der nächsten Generation und positionieren diese als zentrales Element zukünftiger Krebsbehandlungsstrategien.

- Die Nachfrage nach bispezifischen Antikörpern mit überlegener Wirksamkeit, breiterer therapeutischer Abdeckung und reduzierter Behandlungsresistenz steigt in den wichtigsten Gesundheitsmärkten rasant an und spiegelt einen transformativen Wandel in der modernen Immuntherapie wider.

Marktdynamik für bispezifische Antikörper

Treiber

Steigende Krebslast und Fortschritte in der Antikörperentwicklung

- Die weltweit steigende Zahl von Krebserkrankungen und die zunehmende Verbreitung von Autoimmunerkrankungen sind ein wichtiger Treiber für die Einführung bispezifischer Antikörper, da diese im Vergleich zu herkömmlichen monoklonalen Antikörpern eine höhere Zielgenauigkeit bieten.

- So weiteten Regeneron und BioNTech im Jahr 2024 ihre Zusammenarbeit zur Entwicklung bispezifischer Antikörper für solide Tumore aus und zeigten damit die Dynamik der Branche hin zu dual-targeting Immuntherapien. Solche Strategien dürften Innovation und Marktwachstum beschleunigen.

- Bispezifische Antikörper bieten einzigartige Vorteile, wie die Umleitung von T-Zellen zu Tumoren, die Blockierung dualer Signalwege und die Überwindung von Resistenzen gegen Single-Target-Biologika, was sie für die Onkologie äußerst attraktiv macht.

- Darüber hinaus ermöglichen die Zunahme von Partnerschaften zwischen Biotech- und Pharmaunternehmen, die zunehmende Zahl von FDA-Schnellzulassungen und die kontinuierliche Verbesserung der Produktionsplattformen eine schnellere Kommerzialisierung und einen schnelleren Zugang für Patienten.

- Zunehmende klinische Erfolgsgeschichten, insbesondere bei hämatologischen Krebserkrankungen und Hämophilie, stärken das Vertrauen von Ärzten und Patienten und treiben die Nachfrage in Krankenhäusern und Fachkliniken weltweit an

Einschränkung/Herausforderung

Hohe Entwicklungskomplexität und Kostenbarrieren

- Trotz des starken Wachstumspotenzials steht der Markt für bispezifische Antikörper vor erheblichen Herausforderungen aufgrund komplexer Herstellungsanforderungen, Stabilitätsbedenken und strenger regulatorischer Anforderungen, die die Kommerzialisierung verzögern können.

- So wurden beispielsweise bispezifische Formate der frühen Generation wie Catumaxomab aufgrund von Immunogenitätsproblemen und eingeschränkter Skalierbarkeit zurückgezogen, was auf technische Hürden bei Design und Produktion hinweist.

- Die hohen Kosten der Therapieentwicklung und der Preisdruck bei onkologischen Biologika stellen sowohl für Unternehmen als auch für Patienten Hürden dar. Behandlungen wie Blinatumomab können jährlich über 170.000 US-Dollar kosten, was die Akzeptanz in kostensensiblen Märkten einschränkt.

- Darüber hinaus bleibt die Bewältigung von Sicherheitsbedenken wie dem Zytokin-Freisetzungssyndrom (CRS) und der Off-Target-Toxizität eine regulatorische und klinische Herausforderung, die erweiterte Überwachungs- und Patientenmanagementprotokolle erfordert.

- Die Bewältigung dieser Herausforderungen durch Engineering-Plattformen der nächsten Generation, strategische Kooperationen zur Kostenteilung und verbesserte klinische Studiendesigns wird entscheidend sein, um das Wachstum aufrechtzuerhalten und den Zugang zu bispezifischen Antikörpertherapien weltweit zu erweitern.

Marktumfang für bispezifische Antikörper

Der Markt ist nach Typ, Wirkungsmechanismus, Anwendung, Arzneimitteln, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der globale Markt für bispezifische Antikörper ist nach Typ in Immunglobulin G (IgG)-ähnliche Moleküle und Nicht-Immunglobulin G (IgG)-ähnliche Moleküle unterteilt. Das Segment der IgG-ähnlichen Moleküle dominierte den Markt mit dem größten Umsatzanteil von 62,5 % im Jahr 2024 aufgrund ihrer strukturellen Ähnlichkeit mit herkömmlichen monoklonalen Antikörpern, was ihre Entwicklung, Herstellung und Skalierung erleichtert. Ihre längere Halbwertszeit, höhere Stabilität und etablierten regulatorischen Verfahren machen sie zudem für die kommerzielle Entwicklung attraktiver. Führende Biopharmaunternehmen bevorzugen IgG-ähnliche bispezifische Antikörper für ihre Onkologie-Pipelines, was zu ihrer breiten klinischen Akzeptanz beiträgt. Darüber hinaus unterstützt das Format Kombinationstherapien und lässt sich in die bestehende Biologika-Infrastruktur integrieren, was die Marktdominanz weiter stärkt.

Das Segment der Nicht-IgG-ähnlichen Moleküle wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf ihre innovative Designflexibilität und ihr Potenzial für eine höhere Bindungsspezifität zurückzuführen ist. Diese Formate, darunter DARTs, TandAbs und BiTEs, werden zunehmend in neuartigen klinischen Studien zur Behandlung von hämatologischen Krebserkrankungen und soliden Tumoren eingesetzt. Ihre geringere Größe ermöglicht eine bessere Gewebepenetration und einzigartige Wirkmechanismen, was sie für Therapien der nächsten Generation attraktiv macht. Da sich die biopharmazeutische Forschung und Entwicklung zunehmend auf die Plattformdiversifizierung konzentriert, wird trotz der aktuellen Herausforderungen in der Herstellung mit einer raschen Akzeptanz von Nicht-IgG-Molekülen gerechnet.

- Nach Wirkmechanismus

Basierend auf dem Wirkmechanismus ist der Markt für bispezifische Antikörper in bispezifische T-Zell-Engager (BiTE)-Antikörper und bispezifische Diakörper unterteilt. Das Segment der BiTE-Antikörper dominierte den Markt mit einem Marktanteil von 55,3 % im Jahr 2024, unterstützt durch ihre nachgewiesene Wirksamkeit bei der Umleitung von T-Zellen zu Krebszellen, was zu einer starken tumorabtötenden Wirkung führt. Medikamente wie Blinatumomab haben bereits Maßstäbe gesetzt und zeigen hohe Remissionsraten bei akuter lymphatischer Leukämie. Das BiTE-Format profitiert von optimierten Entwicklungspfaden, einer starken klinischen Validierung und zunehmender Vertrautheit bei Ärzten. Sein Erfolg bei hämatologischen Malignomen treibt die Akzeptanz weiter voran und inspiriert die laufende Forschung zu soliden Tumoren.

Das Segment der bispezifischen Diabodies dürfte im Prognosezeitraum aufgrund ihrer geringeren Größe und ihres Potenzials zur besseren Tumorpenetration am schnellsten wachsen. Sie sind für die präklinische Entwicklung hochgradig anpassbar und bieten im Vergleich zu größeren Antikörperkonstrukten eine verbesserte Bindungseffizienz. Obwohl Diabodies noch nicht klinisch ausgereift sind als BiTEs, gewinnen sie aufgrund ihrer Modularität und ihres Potenzials zur kostengünstigen Produktion in der Forschung und Entwicklung an Bedeutung. Unternehmen, die Diabody-Plattformen erforschen, erweitern ihre Indikationen über die Onkologie hinaus, was die zukünftige Akzeptanz weiter beschleunigen wird.

- Nach Anwendung

Der Markt für bispezifische Antikörper ist nach Anwendungsgebieten in die Bereiche Onkologie, Autoimmunerkrankungen und Sonstige unterteilt. Das Onkologiesegment dominierte den Markt mit einem Marktanteil von 71,9 % im Jahr 2024, da sich bispezifische Antikörper als bahnbrechende Behandlung sowohl bei hämatologischen Malignomen als auch bei soliden Tumoren erwiesen haben. Die weltweit steigende Krebsbelastung, gepaart mit einer robusten Produktpipeline, hat die Onkologie zum größten und kommerziell fortschrittlichsten Therapiebereich für bispezifische Antikörper gemacht. Mehrere Fast-Track-Zulassungen der FDA und Zulassungen für bahnbrechende Therapien beschleunigen ihre Einführung in der Krebsbehandlung. Ihr dualer Targeting-Mechanismus ist besonders wertvoll, um Resistenzen im Zusammenhang mit Einzelantikörpertherapien zu überwinden und so die Marktdominanz voranzutreiben.

Das Segment Autoimmunerkrankungen wird voraussichtlich die höchste jährliche Wachstumsrate aufweisen, angetrieben durch das zunehmende Interesse an bispezifischen Antikörpern gegen Erkrankungen wie rheumatoide Arthritis, Lupus und Multiple Sklerose. Diese Therapien können die Aktivität des Immunsystems präziser modulieren als herkömmliche Biologika, wodurch Nebenwirkungen reduziert und die Therapieergebnisse verbessert werden. Dank zunehmender Forschungskooperationen und klinischer Studien wächst die Pipeline für bispezifische Antikörper gegen Autoimmunerkrankungen rasant. Dieses Segment dürfte einen wesentlichen Beitrag zur langfristigen Marktdiversifizierung über die Onkologie hinaus leisten.

- Durch Drogen

Der Markt für bispezifische Antikörper ist nach Medikamenten segmentiert in Blinatumomab, Catumaxomab, Duligotumab und andere. Blinatumomab dominierte den Markt mit einem Marktanteil von 47,8 % im Jahr 2024 und war der erste von der FDA zugelassene bispezifische Antikörper zur Behandlung von rezidivierter oder refraktärer akuter lymphatischer B-Zell-Vorläuferleukämie (ALL). Seine starke klinische Wirksamkeit, die Vertrautheit mit dem Medikament unter Ärzten und die etablierte Vermarktung durch Amgen haben ihm eine führende Position verschafft. Das Medikament ist weiterhin ein Referenzpunkt für andere bispezifische Therapien in der Entwicklung und profitiert von erweiterten Anwendungsfällen in klinischen Studien. Seine Marktdominanz wird durch stabile Erstattungswege und nachgewiesene Überlebensvorteile untermauert.

Das Segment „Sonstige“, das neuere Kandidaten wie Emicizumab (Hemlibra) und mehrere in der Entwicklung befindliche Medikamente umfasst, dürfte im Prognosezeitraum am schnellsten wachsen. Hemlibra hat bereits eine bahnbrechende Wirksamkeit bei Hämophilie A bewiesen, und andere Kandidaten im Spätstadium von Roche, Regeneron und Genmab entwickeln sich in den Bereichen Onkologie und Immunologie rasant. Die wachsende Zulassungspipeline sowie steigende globale F&E-Investitionen machen diese Kategorie zum wichtigsten Treiber des zukünftigen Marktwachstums.

- Nach Verabreichungsweg

Der Markt für bispezifische Antikörper ist nach Verabreichungsweg in injizierbare und orale Antikörper unterteilt. Das injizierbare Segment dominierte den Markt mit einem Marktanteil von 93,6 % im Jahr 2024, da biologische Therapien wie bispezifische Antikörper große, komplexe Moleküle sind, die parenteral verabreicht werden müssen. Injektionsformate gewährleisten Arzneimittelstabilität, kontrollierte Dosierung und direkte Bioverfügbarkeit, die bei lebensbedrohlichen Erkrankungen wie Leukämie und Lymphomen entscheidend sind. Krankenhäuser und Fachkliniken bevorzugen diesen Verabreichungsweg aufgrund seiner effektiven Verabreichung unter ärztlicher Aufsicht. Darüber hinaus sind die meisten zugelassenen bispezifischen Antikörper und Kandidaten im Spätstadium für die Injektion konzipiert, was die Dominanz dieses Segments unterstreicht.

Das orale Segment wird voraussichtlich die höchste jährliche Wachstumsrate aufweisen, allerdings von einem sehr niedrigen Niveau ausgehend. Dies wird durch die laufende Forschung und Entwicklung im Bereich oraler Verabreichungssysteme für Biologika vorangetrieben. Fortschritte bei Nanoträgertechnologien, Peptidträgern und Bioverfügbarkeitsverstärkern ermöglichen die Erforschung oraler Formulierungen komplexer Biologika. Obwohl die klinische Umsetzung noch begrenzt ist, bietet die bequeme orale Verabreichung ein enormes Potenzial für eine langfristige Akzeptanz, sofern technologische Barrieren erfolgreich überwunden werden.

- Von Endbenutzern

Der Markt für bispezifische Antikörper ist nach Endverbrauchern in Krankenhäuser, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Marktanteil von 68,9 % im Jahr 2024, da die meisten bispezifischen Antikörpertherapien in kontrollierten Krankenhausumgebungen verabreicht werden. Krankenhäuser bieten eine fortschrittliche Infrastruktur für Infusionstherapien, Überwachung und Management potenzieller Nebenwirkungen wie dem Zytokin-Freisetzungssyndrom (CRS). Darüber hinaus hat die großflächige klinische Einführung in onkologischen Stationen Krankenhäuser zur primären Anlaufstelle für diese Therapien gemacht. Zentralisierte Kaufkraft und Erstattungsmechanismen stärken die Dominanz der Krankenhäuser in diesem Markt zusätzlich.

Das Segment der Spezialkliniken dürfte im Prognosezeitraum das am schnellsten wachsende sein, angetrieben durch die zunehmende Verlagerung hin zu dezentralen Versorgungsmodellen und ambulanten Infusionsdiensten. Spezialkliniken sind zunehmend für die Verabreichung hochentwickelter Biologika ausgestattet, was den Patienten Komfort bietet und die Krankenhausbelastung reduziert. Da immer mehr bispezifische Antikörper für die chronische Anwendung bei Autoimmunerkrankungen zugelassen werden, dürften Spezialkliniken einen größeren Marktanteil erobern.

- Nach Vertriebskanal

Der Markt für bispezifische Antikörper ist nach Vertriebskanälen in Krankenhausapotheken und Einzelhandelsapotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Marktanteil von 65,7 % im Jahr 2024, was die zentrale Rolle der Krankenhäuser bei der Verabreichung und Abgabe bispezifischer Therapien widerspiegelt. Diese Apotheken verwalten die Beschaffung, Lagerung und Patientenverteilung teurer Biologika und gewährleisten die Einhaltung gesetzlicher Vorschriften und eine sichere Handhabung. Ihre enge Verzahnung mit den onkologischen und hämatologischen Abteilungen der Krankenhäuser gewährleistet einen durchgängigen Zugang zu bispezifischen Medikamenten für stationäre Patienten.

Das Segment der Einzelhandelsapotheken dürfte aufgrund der steigenden Zahl ambulanter Verschreibungen und der Ausweitung des Einsatzes von Biologika auf chronische Autoimmunerkrankungen die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Da immer mehr bispezifische Antikörper in die Erhaltungstherapie einfließen, werden die Einzelhandelskanäle eine größere Rolle bei der Verfügbarkeit spielen. Die Verlagerung hin zu spezialisierten Einzelhandelsapothekennetzwerken dürfte die Verfügbarkeit für Patienten außerhalb von Krankenhäusern weiter verbessern.

Regionale Analyse des Marktes für bispezifische Antikörper

- Nordamerika dominierte den Markt für bispezifische Antikörper mit dem größten Umsatzanteil von 47,2 % im Jahr 2024, unterstützt durch robuste klinische Studienaktivitäten, frühe behördliche Zulassungen und die starke Präsenz führender Biopharmaunternehmen, die die kommerzielle Einführung vorantreiben

- Patienten und Gesundheitsdienstleister in Nordamerika schätzen die klinische Wirksamkeit, die gezielte Wirkung und die fortschrittlichen Therapiemöglichkeiten bispezifischer Antikörper, insbesondere bei hämatologischen Malignomen und seltenen Krankheiten.

- Diese breite Akzeptanz wird durch strategische Kooperationen, Investitionen in Forschung und Entwicklung sowie ein zunehmendes Bewusstsein der Ärzte für Biologika der nächsten Generation weiter unterstützt, wodurch bispezifische Antikörper in Krankenhäusern und Fachkliniken der Region zur bevorzugten Behandlungsoption werden.

Einblicke in den US-Markt für bispezifische Antikörper

Der US-Markt für bispezifische Antikörper erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die schnelle Einführung innovativer Biologika und hohe Investitionen in die Forschung und Entwicklung in den Bereichen Onkologie und Immunologie zurückzuführen. Gesundheitsdienstleister und Patienten bevorzugen zunehmend zielgerichtete Therapien, die im Vergleich zu konventionellen Behandlungen eine verbesserte Wirksamkeit und geringere Nebenwirkungen bieten. Die wachsende Zahl von FDA-zugelassenen bispezifischen Antikörpern sowie Fortschritte in der Herstellungs- und Verabreichungstechnologie treiben den Markt zusätzlich voran. Darüber hinaus tragen Kooperationen zwischen Biotech- und Pharmaunternehmen sowie eine robuste Infrastruktur für klinische Studien maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Markt für bispezifische Antikörper

Der europäische Markt für bispezifische Antikörper wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der zunehmenden Verbreitung von Krebs und Autoimmunerkrankungen sowie unterstützender regulatorischer Rahmenbedingungen für Biologika. Das wachsende Bewusstsein der Patienten für fortschrittliche Therapien sowie Investitionen in biopharmazeutische Innovationen fördern die Akzeptanz. Europäische Gesundheitssysteme integrieren bispezifische Antikörper in Krankenhäusern und Fachkliniken und verbessern so den Patientenzugang. Das Marktwachstum wird zudem durch laufende klinische Studien und Kooperationen mit weltweit führenden Pharmaunternehmen unterstützt.

Einblicke in den britischen Markt für bispezifische Antikörper

Der britische Markt für bispezifische Antikörper wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die steigende Zahl hämatologischer Malignome und den Fokus auf Präzisionsmedizin. Gesundheitsdienstleister und Patienten suchen zunehmend nach Biologika der nächsten Generation mit dualen Zielmechanismen für bessere Ergebnisse. Darüber hinaus unterstützt die starke klinische Forschungsinfrastruktur Großbritanniens in Verbindung mit günstigen Erstattungsrichtlinien die schnellere Einführung bispezifischer Therapien in Krankenhäusern und Fachkliniken.

Markteinblick in Deutschland für bispezifische Antikörper

Der deutsche Markt für bispezifische Antikörper wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und den Schwerpunkt auf hochmoderne Biologika. Das zunehmende Bewusstsein für neuartige Therapien, laufende klinische Studien in der Onkologie und der Fokus des Landes auf Forschung und Innovation fördern das Marktwachstum. Krankenhäuser und Fachkliniken integrieren bispezifische Antikörper in Standardbehandlungsschemata sowohl für onkologische als auch für Autoimmunerkrankungen. Die starke staatliche Unterstützung der biotechnologischen Forschung und Entwicklung und der Fokus auf den Patientenzugang zu innovativen Therapien tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für bispezifische Antikörper im asiatisch-pazifischen Raum

Der Markt für bispezifische Antikörper im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies ist auf die steigende Krebsrate, den Ausbau der Gesundheitsinfrastruktur und die zunehmende pharmazeutische Forschung und Entwicklung in Ländern wie China, Japan und Indien zurückzuführen. Das zunehmende Bewusstsein für fortschrittliche Therapien, positive staatliche Initiativen für Biologika und der zunehmende Zugang der Patienten beschleunigen die Akzeptanz. Darüber hinaus verbessern der wachsende Biotechnologiesektor der Region und die inländischen Produktionskapazitäten für Biologika die Erschwinglichkeit und Verfügbarkeit und ermöglichen so eine breitere Marktdurchdringung.

Einblicke in den japanischen Markt für bispezifische Antikörper

Der japanische Markt für bispezifische Antikörper gewinnt aufgrund der fortschrittlichen medizintechnischen Infrastruktur des Landes, der steigenden Krebsfälle und der steigenden Nachfrage nach Präzisionstherapien an Dynamik. Krankenhäuser und Fachkliniken setzen bispezifische Antikörper als Teil innovativer Behandlungsschemata ein, oft in Kombination mit Kombinationstherapien und Immuntherapieprotokollen. Japans alternde Bevölkerung treibt die Nachfrage nach wirksamen, zielgerichteten Biologika mit beherrschbaren Nebenwirkungen weiter an, insbesondere in der Onkologie und bei der Behandlung von Autoimmunerkrankungen.

Markteinblick in Indien für bispezifische Antikörper

Der indische Markt für bispezifische Antikörper erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf das wachsende Gesundheitsbewusstsein, die steigende Prävalenz von Krebs und Autoimmunerkrankungen sowie den Ausbau der Krankenhausinfrastruktur zurückzuführen. Die zunehmende Verfügbarkeit fortschrittlicher Therapien, laufende klinische Studien und inländische Pharmainvestitionen in Biologika sind wichtige Wachstumsfaktoren. Darüber hinaus fördern staatliche Initiativen zur Unterstützung der Biotechnologieforschung und zur Verbesserung des Patientenzugangs zu innovativen Behandlungen die Einführung bispezifischer Antikörper in Krankenhäusern und Fachkliniken.

Marktanteil bispezifischer Antikörper

Die Branche der bispezifischen Antikörper wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Innovent Biologics, Inc (USA)

- Affimed GmbH (China)

- Amgen Inc (Deutschland

- AstraZeneca (Großbritannien)

- Xencor (USA)

- Sanofi (Frankreich)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Regeneron Pharmaceuticals Inc (USA)

- Eli Lilly (USA)

- Pieris Pharmaceuticals, Inc (USA)

- Mereo BioPharma Group plc (Großbritannien)

- Sobi, TG Therapeutics Inc (Schweden)

- Merus (Niederlande)

- MacroGenics, Inc (USA)

- Genmab A/S (Dänemark)

- Emergent BioSolutions Inc (USA)

- Alteogen (Südkorea)

- Astellas Pharma Inc (Japan)

- Novartis AG (Schweiz)

- CELGENE CORPORATION (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für bispezifische Antikörper?

- Im Juli 2025 erteilte die US-amerikanische Food and Drug Administration (FDA) Linvoseltamab-gcpt (Lynozyfic), einem bispezifischen B-Zell-Reifungsantigen (BCMA)-gerichteten CD3-T-Zell-Engager von Regeneron Pharmaceuticals, eine beschleunigte Zulassung. Diese Zulassung gilt für Erwachsene mit rezidiviertem oder refraktärem multiplem Myelom, die mindestens vier vorherige Therapielinien erhalten haben, darunter einen Proteasom-Inhibitor, ein immunmodulatorisches Mittel und einen monoklonalen Anti-CD38-Antikörper.

- Im Juni 2025 gaben BioNTech und Bristol Myers Squibb eine globale strategische Partnerschaft zur gemeinsamen Entwicklung und Vermarktung von BNT327 bekannt, einem bispezifischen Antikörper, der gegen PD-L1 und VEGF-A gerichtet ist und zur Behandlung verschiedener solider Tumore eingesetzt werden soll. Die Zusammenarbeit umfasst eine Vorauszahlung und potenzielle Meilensteinzahlungen. Mehrere globale klinische Studien sind geplant oder laufen bereits, darunter Phase-3-Studien zu nicht-kleinzelligem Lungenkrebs (NSCLC), kleinzelligem Lungenkrebs (SCLC) und dreifach negativem Brustkrebs (TNBC).

- Im April 2024 gaben Alligator Bioscience und Orion Corporation die Ausübung einer Entwicklungsoption im Rahmen ihrer Immunonkologie-Forschungskooperation und Lizenzvereinbarung für 2021 bekannt. Die Zusammenarbeit konzentriert sich auf die Entwicklung bispezifischer Antikörperkandidaten gegen Krebszellen unter Verwendung der proprietären Phagen-Display-Bibliotheken und des bispezifischen RUBY-Antikörperformats von Alligator.

- Im März 2025 gab Sanofi die Übernahme des bispezifischen myeloiden Zellaktivators DR-0201 von Dren Bio bekannt, der in präklinischen und frühen klinischen Studien eine robuste B-Zell-Depletion gezeigt hat. Diese Akquisition im Wert von 600 Millionen US-Dollar zielt darauf ab, Sanofis Immunologie-Pipeline zu erweitern und das Unternehmen als führendes Unternehmen in der Immunologie zu positionieren. DR-0201 wird derzeit in zwei laufenden Phase-1-Studien evaluiert und hat das Potenzial, das Immunsystem zurückzusetzen und so einen neuen Therapieansatz für Autoimmunerkrankungen zu bieten.

- Im Juni 2023 erteilte die US-amerikanische Food and Drug Administration (FDA) Glofitamab (Markenname Columvi), einem von Genentech entwickelten bispezifischen Antikörper, eine beschleunigte Zulassung. Diese Zulassung betraf die Behandlung erwachsener Patienten mit rezidiviertem oder refraktärem diffusem großzelligem B-Zell-Lymphom (DLBCL), die zwei oder mehr vorherige systemische Therapielinien erhalten hatten. Glofitamab zielt auf CD20 auf B-Zellen und CD3 auf T-Zellen ab und erleichtert so die T-Zell-vermittelte Zerstörung von B-Zellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.