Global Bleeding Disorders Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.55 Billion

USD

23.53 Billion

2024

2032

USD

11.55 Billion

USD

23.53 Billion

2024

2032

| 2025 –2032 | |

| USD 11.55 Billion | |

| USD 23.53 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Blutungsstörungen nach Arzneimitteltyp (plasmabasierte Gerinnungsfaktorkonzentrate, rekombinante Gerinnungsfaktorkonzentrate, Desmopressin, Antifibrinolytika, Fibrinkleber und andere), Krankheitstyp (Hämophilie A, Hämophilie B, Von-Willebrand-Syndrom, Lebererkrankungen und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Compounding-Apotheken), Endverbraucher (Kliniken, Krankenhäuser und akademische Einrichtungen) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Blutgerinnungsstörungen

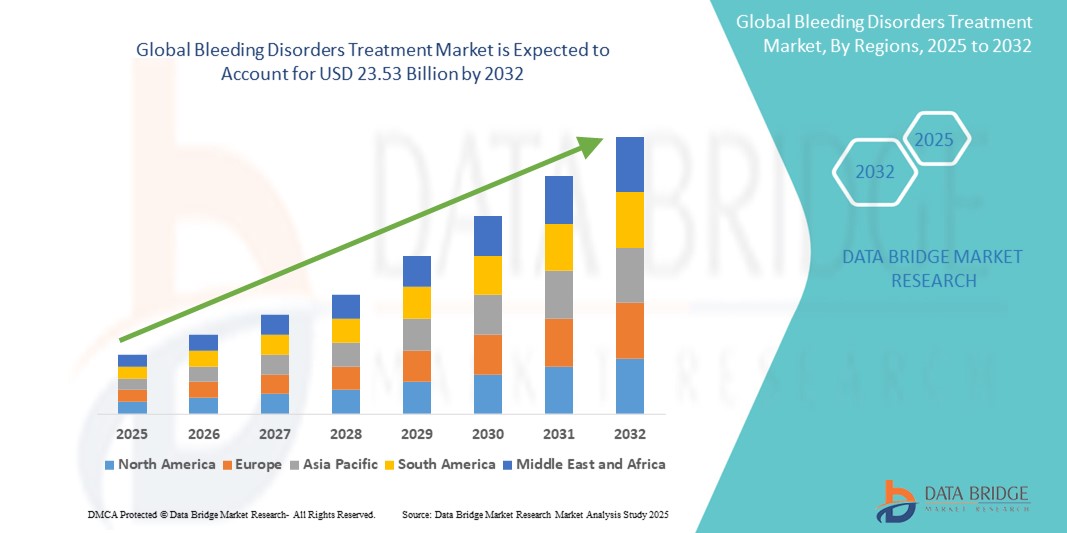

- Der globale Markt für die Behandlung von Blutgerinnungsstörungen wurde im Jahr 2024 auf 11,55 Milliarden US-Dollar geschätzt und dürfte bis 2032 23,53 Milliarden US-Dollar erreichen, bei einer CAGR von 9,30 % im Prognosezeitraum.

- Dieses Wachstum ist auf Faktoren wie die steigende Prävalenz von Hämophilie und anderen Blutgerinnungsstörungen, die zunehmende Akzeptanz fortschrittlicher Therapien und den verbesserten Zugang zu Diagnose- und Behandlungseinrichtungen weltweit zurückzuführen.

Marktanalyse zur Behandlung von Blutungsstörungen

- Der Markt für die Behandlung von Blutgerinnungsstörungen konzentriert sich auf Therapien zur Behandlung von Erkrankungen wie Hämophilie A und B, der Von-Willebrand-Krankheit und anderen seltenen Gerinnungsfaktormängeln durch Verbesserung der Gerinnselbildung und Verringerung von Blutungsepisoden

- Das Marktwachstum wird vor allem durch steigende Diagnoseraten, einen verbesserten Zugang zur Gesundheitsversorgung in Entwicklungsregionen und Fortschritte bei rekombinanten und nicht-faktorbasierten Therapien vorangetrieben.

- Nordamerika wird voraussichtlich den Markt für die Behandlung von Blutgerinnungsstörungen mit einem Marktanteil von 40,5 % dominieren, was auf fortschrittliche Gesundheitssysteme, hohe Diagnoseraten und die starke Präsenz führender Pharma- und Biotechnologieunternehmen zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des zunehmenden Bewusstseins, der wachsenden Gesundheitsinfrastruktur und der zunehmenden staatlichen Initiativen zur Behandlung seltener Krankheiten mit einem Marktanteil von 24,2 % die am schnellsten wachsende Region im Markt für die Behandlung von Blutgerinnungsstörungen sein.

- Es wird erwartet, dass das Segment Hämophilie A den Markt mit einem Marktanteil von 56,22 % dominieren wird, da es im Vergleich zu anderen Blutgerinnungsstörungen weltweit häufiger vorkommt und zielgerichtete Therapien, insbesondere rekombinanter Faktor VIII, weit verbreitet sind.

Berichtsumfang und Marktsegmentierung zur Behandlung von Blutungsstörungen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Blutungsstörungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Blutungsstörungen

„Verlagerung hin zu Gentherapie und Langzeitbehandlungen“

- Ein wichtiger Trend auf dem Markt für die Behandlung von Blutgerinnungsstörungen ist der zunehmende Fokus auf Gentherapie und langwirksame Faktorersatztherapien, die auf eine anhaltende Linderung und potenzielle Heilung von Erkrankungen wie Hämophilie abzielen.

- Diese innovativen Behandlungen reduzieren die Häufigkeit der Infusionen und verbessern die Lebensqualität der Patienten, indem sie über längere Zeiträume stabile Gerinnungsfaktorwerte aufrechterhalten.

- So zeigen beispielsweise die jüngsten Zulassungen von Gentherapien für Hämophilie A und B vielversprechende Langzeitergebnisse, die den Bedarf an regelmäßigen prophylaktischen Behandlungen reduzieren oder eliminieren.

- Dieser Wandel hin zu fortschrittlichen Therapiemodalitäten verändert die Behandlungsprotokolle, verbessert die Behandlungsergebnisse und führt zu erheblichen Investitionen in die Forschung und Entwicklung im Bereich der Blutgerinnungsstörungen.

Marktdynamik für die Behandlung von Blutungsstörungen

Treiber

„Steigende Prävalenz und Frühdiagnose von Blutungsstörungen“

- Die weltweit zunehmende Verbreitung von Blutgerinnungsstörungen wie Hämophilie A, Hämophilie B und der Von-Willebrand-Krankheit ist ein wichtiger Treiber für den Markt und führt zu einer höheren Nachfrage nach wirksamen Behandlungslösungen

- Fortschritte in der Diagnosetechnik und ein größeres Bewusstsein haben zu einer früheren Erkennung geführt und ermöglichen so ein rechtzeitiges Eingreifen und eine Behandlung dieser Erkrankungen.

- Regierungen und Gesundheitsorganisationen erweitern Screening-Programme und den Zugang zu Therapien, insbesondere in Entwicklungsregionen, und tragen so zum Marktwachstum bei

Zum Beispiel,

- Laut einem Bericht der Weltvereinigung für Hämophilie aus dem Jahr 2022 leiden weltweit schätzungsweise über 1,2 Millionen Menschen an Blutgerinnungsstörungen, davon mehr als 400.000 an Hämophilie, von denen viele nicht diagnostiziert werden. Dies unterstreicht die Notwendigkeit einer verbesserten Behandlungsverfügbarkeit.

- Da die Belastung durch Blutungsstörungen weltweit weiter zunimmt, sorgt der Bedarf an zugänglichen, fortschrittlichen und nachhaltigen Behandlungsmöglichkeiten für ein erhebliches Wachstum auf dem Markt für die Behandlung von Blutungsstörungen.

Gelegenheit

„Aufkommen der Gentherapie und personalisierten Medizin“

- Die Entwicklung und Zulassung von Gentherapien bietet eine transformative Chance in der Behandlung von Blutgerinnungsstörungen, insbesondere bei Hämophilie A und B, indem sie potenziell langfristige oder dauerhafte Lösungen bietet

- Gentherapie kann die Notwendigkeit häufiger Faktorersatztherapien reduzieren oder ganz vermeiden, indem sie dem Körper die Produktion eigener Gerinnungsfaktoren ermöglicht und so die Behandlungsergebnisse und die Lebensqualität der Patienten deutlich verbessert.

- Darüber hinaus ermöglichen Fortschritte in der personalisierten Medizin maßgeschneiderte Behandlungsansätze auf der Grundlage individueller genetischer Profile, wodurch die Wirksamkeit verbessert und Nebenwirkungen minimiert werden

Zum Beispiel,

- Im Juni 2023 genehmigte die US-amerikanische FDA die erste Gentherapie für Erwachsene mit Hämophilie A und markierte damit einen wichtigen Meilenstein in der Behandlungslandschaft. Die Therapie liefert eine funktionsfähige Kopie des defekten Gens, wodurch eine anhaltende Produktion von Gerinnungsfaktoren ermöglicht und Blutungsepisoden deutlich reduziert werden.

- Die wachsenden Investitionen in die Gentherapieforschung und die Verlagerung hin zu individualisierten Behandlungsstrategien bieten enorme Chancen für Innovation und Expansion auf dem Markt für die Behandlung von Blutgerinnungsstörungen

Einschränkung/Herausforderung

„Hohe Kosten für neuartige Therapien und eingeschränkter Zugang in einkommensschwachen Regionen“

- Die hohen Kosten der Behandlung von Blutgerinnungsstörungen, insbesondere fortschrittlicher Optionen wie rekombinanter Faktoren, Produkte mit verlängerter Halbwertszeit und Gentherapien, bleiben eine erhebliche Herausforderung für die Marktexpansion

- Diese Therapien müssen oft lebenslang angewendet werden oder sind mit erheblichen einmaligen Kosten verbunden. Sie stellen eine hohe finanzielle Belastung für die Gesundheitssysteme und die Patienten dar, insbesondere in Entwicklungs- und unterentwickelten Regionen.

- Eingeschränkter Versicherungsschutz und fehlende Erstattungsrichtlinien in einigen Ländern erschweren den Zugang der Patienten zu wirksamen Behandlungsmöglichkeiten zusätzlich.

Zum Beispiel,

- Im Jahr 2023 berichtete die National Hemophilia Foundation, dass die durchschnittlichen jährlichen Behandlungskosten für Patienten mit schwerer Hämophilie A in den USA 300.000 US-Dollar übersteigen können, während Gentherapien über 2 Millionen US-Dollar pro Dosis kosten, was die Erschwinglichkeit zu einem kritischen Thema macht.

- Infolgedessen bleiben viele Patienten in Ländern mit niedrigem und mittlerem Einkommen unbehandelt oder werden nicht ausreichend behandelt. Dies führt zu Ungleichheiten in der Versorgung und behindert das allgemeine Wachstum und die gerechte Durchdringung des Marktes für die Behandlung von Blutgerinnungsstörungen.

Marktumfang der Behandlung von Blutungsstörungen

Der Markt ist nach Arzneimitteltyp, Krankheitstyp, Vertriebstyp und Endverbraucher segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Arzneimitteltyp |

|

|

Nach Krankheitstyp |

|

|

Nach Verteilungstyp |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 wird die Hämophilie A voraussichtlich den Markt dominieren und den größten Anteil im Krankheitstypsegment haben

Es wird erwartet, dass das Hämophilie-A-Segment den Markt für die Behandlung von Blutgerinnungsstörungen mit einem Anteil von 56,22 % im Jahr 2025 dominieren wird. Dies ist auf die höhere globale Prävalenz im Vergleich zu anderen Blutgerinnungsstörungen und die breite Verfügbarkeit zielgerichteter Therapien, insbesondere des rekombinanten Faktors VIII, zurückzuführen. Kontinuierliche Fortschritte bei den Behandlungsmöglichkeiten, einschließlich Langzeit- und Gentherapien, treiben das Wachstum dieses Segments weiter voran. Darüber hinaus tragen intensive Aufklärungs- und Screening-Initiativen zu einer verbesserten Diagnose und Behandlung von Hämophilie A bei.

Es wird erwartet, dass die rekombinanten Gerinnungsfaktorkonzentrate im Prognosezeitraum den größten Anteil am Arzneimittelmarkt ausmachen werden

Im Jahr 2025 werden rekombinante Gerinnungsfaktorkonzentrate voraussichtlich den Markt mit einem Marktanteil von 40,5 % dominieren. Dies ist auf ihr verbessertes Sicherheitsprofil zurückzuführen, da das mit plasmabasierten Produkten verbundene Risiko von durch Blut übertragbaren Infektionen eliminiert wird. Diese Therapien bieten gleichbleibende Wirksamkeit, reduzierte Immunogenität und verbesserte Patientenergebnisse. Darüber hinaus unterstützen kontinuierliche Fortschritte in der rekombinanten Technologie und die zunehmende Akzeptanz in Industrie- und Schwellenländern das Wachstum dieses Segments.

Regionale Analyse des Marktes für die Behandlung von Blutungsstörungen

„Nordamerika hält den größten Anteil am Markt für die Behandlung von Blutungsstörungen“

- Nordamerika dominiert den Markt für die Behandlung von Blutgerinnungsstörungen mit einem Marktanteil von schätzungsweise 40,5 % , was auf fortschrittliche Gesundheitssysteme, hohe Diagnoseraten und die starke Präsenz führender Pharma- und Biotechnologieunternehmen zurückzuführen ist.

- Die USA halten einen Marktanteil von 60,5 %, was auf günstige Erstattungsregelungen, eine erhöhte Verfügbarkeit fortschrittlicher Therapien und intensive Forschungs- und Entwicklungsaktivitäten im Bereich Gen- und rekombinanter Therapien zurückzuführen ist.

- Kontinuierliche regulatorische Unterstützung und Aufklärungskampagnen haben zu einer frühzeitigen Diagnose und rechtzeitigen Behandlung geführt und so das Marktwachstum in der Region weiter gestärkt.

- Darüber hinaus treiben die hohen Gesundheitsausgaben zusammen mit starken Patientenvertretungsorganisationen und Hämophilie-Behandlungszentren die Nachfrage nach Therapien für Blutgerinnungsstörungen in ganz Nordamerika weiter an.

„Im asiatisch-pazifischen Raum wird auf dem Markt für die Behandlung von Blutgerinnungsstörungen voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet“

- Im asiatisch-pazifischen Raum wird mit einem Marktanteil von 24,2 % die höchste Wachstumsrate im Markt für die Behandlung von Blutgerinnungsstörungen erwartet. Grund hierfür sind das zunehmende Bewusstsein, der Ausbau der Gesundheitsinfrastruktur und die zunehmenden staatlichen Initiativen zur Behandlung seltener Krankheiten.

- Länder wie China, Indien und Südkorea entwickeln sich zu wichtigen Wachstumsmärkten, da sich die Diagnosemöglichkeiten verbessern, der Zugang zu Behandlungen zunimmt und die Zahl nicht diagnostizierter Blutgerinnungsstörungen zunimmt.

- Japan investiert mit seinem fortschrittlichen Biotechnologiesektor und seinem starken Fokus auf Therapien für seltene Krankheiten weiterhin stark in innovative Behandlungsansätze und ist damit ein wichtiger Markt für Therapien gegen Blutgerinnungsstörungen.

- Indien wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für die Behandlung von Blutgerinnungsstörungen verzeichnen, was auf das wachsende Bewusstsein der Patienten, den Ausbau des Versicherungsschutzes und steigende Investitionen in die Erforschung seltener Krankheiten und den Zugang zu fortschrittlichen Therapien zurückzuführen ist.

Marktanteil bei der Behandlung von Blutungsstörungen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- CSL (Australien)

- Novo Nordisk A/S (Dänemark)

- Pfizer Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Octapharma AG ( Schweiz)

- Biogen (USA)

- Sanofi (Frankreich)

- Grifols, SA (Spanien)

- Kedrion (Italien)

- BioMarin (USA)

- Spark Therapeutics, Inc. (USA)

- uniQure NV (Niederlande)

- Genentech, Inc. (USA)

- Aptevo Therapeutics (USA)

- Alnylam Pharmaceuticals, Inc. (USA)

- Freeline Therapeutics Holdings plc (Großbritannien)

- Sangamo Therapeutics (USA)

- Catalyst Biosciences, Inc. (USA)

- Swedish Orphan Biovitrum AB (Schweden)

- Bayer AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Augenheilkunde

- Im März 2025 erteilte die US-amerikanische FDA die Zulassung für Qfitlia (Fitusiran), das erste und einzige RNA-Interferenz-Therapeutikum (RNAi) zur Behandlung von Hämophilie A und B, sowohl bei Patienten mit als auch ohne Inhibitoren. Diese Zulassung stellt einen bedeutenden Fortschritt in den Behandlungsmöglichkeiten für Betroffene dar.

- Im Februar 2025 gab Pfizer die Einstellung der weltweiten Entwicklung und Vermarktung seiner Hämophilie-B-Gentherapie Beqvez bekannt. Die Entscheidung wurde auf die geringe Nachfrage von Patienten und Ärzten zurückgeführt, was die größeren Herausforderungen bei der Einführung von Gentherapien in der Hämophilie-Behandlungslandschaft widerspiegelt.

- Im Dezember 2024 genehmigte die US-amerikanische Food and Drug Administration Alhemo von Novo Nordisk, ein subkutanes Medikament zur Vorbeugung oder Verringerung von Blutungsepisoden bei Hämophiliepatienten ab 12 Jahren, die Inhibitoren gegen Gerinnungsfaktorersatz entwickelt haben. Diese Zulassung bietet eine neue Therapieoption für Patienten, deren Behandlungsmöglichkeiten aufgrund von Inhibitoren eingeschränkt sind.

- Im Juni 2024 präsentierte BioMarin Pharmaceutical Inc. auf dem Kongress der International Society on Thrombosis and Haemostasis 2024 neue Daten aus Phase 3 nach vier Jahren und unterstrich damit die langfristige Sicherheit und Wirksamkeit von ROCTAVIAN (Valoctocogen Roxaparvovec-Rvox) bei Erwachsenen mit schwerer Hämophilie A. Die Daten zeigten eine dauerhafte und anhaltende Blutungskontrolle und eine Aufrechterhaltung der Faktor-VIII-Expression vier Jahre nach der Infusion.

- Im März 2021 gab CSL Behring die Spende von 500 Millionen Internationalen Einheiten (IE) Gerinnungsfaktortherapie an die Weltföderation für Hämophilie (WFH) bekannt, um den zuverlässigen Zugang zur Behandlung von Blutgerinnungsstörungen, einschließlich Hämophilie, in über 60 Entwicklungsländern zu fördern. Diese Spende ist Teil des anhaltenden Engagements von CSL Behring zur Unterstützung des humanitären Hilfsprogramms der WFH.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.