Global Blind Spot Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.41 Billion

USD

25.69 Billion

2024

2032

USD

12.41 Billion

USD

25.69 Billion

2024

2032

| 2025 –2032 | |

| USD 12.41 Billion | |

| USD 25.69 Billion | |

| % | |

|

Globale Marktsegmentierung für Toter-Winkel-Lösungen nach Produkttyp (Toter-Winkel-Erkennungssystem (BSD), Rückfahrkamerasystem, Parkassistent, Surround-View-System und virtuelle Säulen), Technologietyp (kamerabasiert, radarbasiert, ultraschallbasiert), Vertriebskanal (OEM und Aftermarket), Elektrofahrzeugtyp (EV) (batteriebetriebenes Elektrofahrzeug (BEV), Vollzellen-Elektrofahrzeug (FCEV), Hybrid-Elektrofahrzeug (HEV) und Plug-in-Hybrid-Elektrofahrzeug (PHEV)), Fahrzeugtyp mit Verbrennungsmotor (ICE) (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge) – Branchentrends und Prognose bis 2032

Toter-Winkel-Lösungen Marktgröße

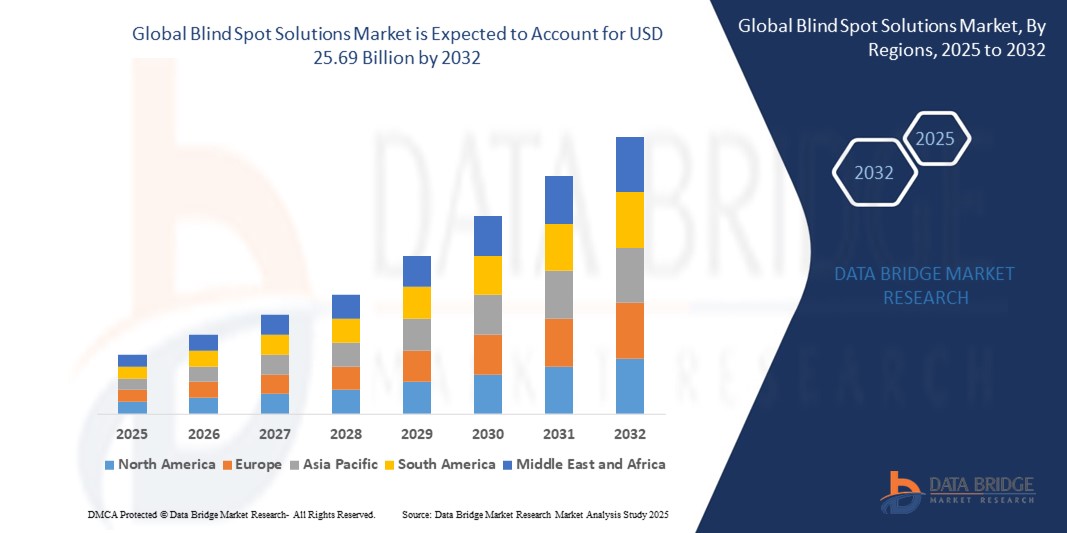

- Der globale Markt für Lösungen für tote Winkel wurde im Jahr 2024 auf 12,41 Milliarden US-Dollar geschätzt und soll bis 2032 25,69 Milliarden US-Dollar erreichen , bei einer CAGR von 9,52 % im Prognosezeitraum.

- Dieses starke Wachstum ist vor allem auf die zunehmende Integration intelligenter und vernetzter Technologien in Wohn- und Gewerbeanwendungen zurückzuführen. Mit der zunehmenden Digitalisierung, insbesondere durch vernetzte Heimgeräte und intelligente Infrastruktur, steigt die Nachfrage nach fortschrittlichen Sicherheits- und Sichtsystemen wie Toter-Winkel-Lösungen weiter an.

- Darüber hinaus haben die steigenden Erwartungen der Verbraucher an sichere, benutzerfreundliche und vollständig integrierte Systeme dazu geführt, dass Toter-Winkel-Lösungen zu einer bevorzugten modernen Zugangs- und Überwachungstechnologie geworden sind. Diese Systeme bieten mehr Sicherheit, Komfort und Automatisierung – Funktionen, die in den sich schnell entwickelnden intelligenten Umgebungen von heute unverzichtbar werden.

Marktanalyse für Blind Spot-Lösungen

- Blind Spot Solutions – fortschrittliche elektronische oder digitale Zugangskontrollsysteme für Türen, Tore und Fahrzeuge – entwickeln sich zu unverzichtbaren Komponenten moderner Sicherheitssysteme für Wohn- und Geschäftsgebäude. Ihr Komfort, Fernzugriff und die nahtlose Integration in umfassendere Smart-Home- und Gebäudeautomations-Ökosysteme machen sie zu einem Eckpfeiler der Zutrittskontrolltechnologien der nächsten Generation.

- Die zunehmende Verbreitung von Smart-Home-Technologien und die wachsenden Sicherheits- und Datenschutzbedenken der Verbraucher steigern die weltweite Nachfrage nach diesen Lösungen deutlich. Verbraucher legen zunehmend Wert auf schlüssellose, sichere und benutzerfreundliche Zugangssysteme. Daher sind Blind Spot Solutions sowohl bei Neubauten als auch bei Nachrüstungen eine beliebte Wahl.

- Darüber hinaus positioniert die Funktionalität dieser Systeme – oft ausgestattet mit Echtzeitüberwachung, mobiler App-Steuerung und Integration mit IoT-Plattformen – sie an der Spitze der Smart-Living-Trends. Dieser Wandel spiegelt eine breitere Bewegung hin zur digitalen Transformation in der privaten und gewerblichen Infrastruktur wider und treibt das Marktwachstum weiter voran.

- Nordamerika dominiert den globalen Markt für Toter-Winkel-Lösungen und hat im Jahr 2024 mit 32,01 % den größten Umsatzanteil. Diese Führungsposition wird durch eine wachsende Nachfrage nach Heimautomatisierung und Sicherheit sowie ein hohes Maß an Verbraucherbewusstsein in Bezug auf Smart-Home-Technologien vorangetrieben.

- Der asiatisch-pazifische Raum dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen und sich zum am schnellsten wachsenden Markt für Toter-Winkel-Lösungen entwickeln. Dieses Wachstum wird durch die rasante Urbanisierung, steigende verfügbare Einkommen und zunehmende Digitalisierungsinitiativen in Ländern wie China, Japan und Indien vorangetrieben.

- Das Segment der Toter-Winkel-Erkennungssysteme (BSD) erzielte im Jahr 2024 den größten Marktanteil, was auf die zunehmende Besorgnis über die Fahrzeugsicherheit und die Umsetzung strenger Vorschriften für fortschrittliche Fahrerassistenzsysteme (ADAS) zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Blind Spot-Lösungen

|

Eigenschaften |

Wichtige Markteinblicke zu Lösungen für blinde Flecken |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Lösungen zum toten Winkel

„ Steigender Bedarf aufgrund zunehmender Sicherheitsbedenken und Smart-Home-Einführung “

- Der globale Markt für Lösungen zum Schutz vor toten Winkeln verzeichnet ein starkes Wachstum, das durch das gestiegene Sicherheitsbewusstsein der Verbraucher sowohl im privaten als auch im gewerblichen Bereich vorangetrieben wird. Angesichts zunehmender Fälle von Diebstahl, Einbruch und unbefugtem Zugriff steigt die Nachfrage nach intelligenten Systemen mit Echtzeitüberwachung, Fernzugriff und Manipulationswarnungen.

- Lösungen für den toten Winkel, wie etwa BSD (Blind Spot Detection) und Surround-View-Systeme, werden zunehmend in Heimautomatisierungssystemen eingesetzt, um die Situationswahrnehmung rund um Fahrzeuge und Grundstücke zu verbessern.

- So stellte beispielsweise Onity, Inc., ein Unternehmen von Honeywell International, im April 2024 eine neue Generation IoT-basierter Sicherheitssysteme vor, die Sensoren für erweiterte Zugangskontrolle und Überwachung integrieren. Diese technologischen Fortschritte setzen neue Maßstäbe für die Sicherheit im Smart Home.

- Darüber hinaus fördern der Komfort des Fernzugriffs, die Smartphone-basierte Steuerung und die Integration mit virtuellen Assistenten wie Amazon Alexa und Google Assistant die Verbreitung dieser Systeme zusätzlich. Dieser Trend ist besonders in Regionen wie Nordamerika und Europa spürbar, wo die Verbreitung von Smart Homes rasant zunimmt.

Marktdynamik für Blind Spot-Lösungen

Treiber

„Zunehmende Integration von ADAS (Advanced Driver Assistance Systems) in Fahrzeuge“

- Die Integration von Fahrerassistenzsystemen (ADAS) in die Fahrzeugentwicklung ist ein wichtiger Treiber für Lösungen zum Schutz vor toten Winkeln. Da Automobilhersteller die Sicherheit ihrer Fahrer verbessern möchten, gehören Funktionen wie Toter-Winkel-Überwachung, Parkassistenten und Rückfahrkamerasysteme in vielen neuen Fahrzeugmodellen zur Standardausstattung.

- Gesetzliche Vorschriften in den USA, Europa und im asiatisch-pazifischen Raum fördern den Einsatz von Technologien zur Reduzierung von Unfällen durch tote Winkel. Organisationen wie Euro NCAP und die NHTSA drängen auf eine breitere Integration von BSD-Systemen, insbesondere in Pkw und leichten Nutzfahrzeugen.

- Fahrzeughersteller reagieren darauf mit der Integration radar- und kamerabasierter Totwinkel-Erkennungssysteme, was zu einem sprunghaften Anstieg der Produktnachfrage führt. Der globale Trend zum autonomen Fahren beschleunigt diese Entwicklung zusätzlich, da Totwinkel-Lösungen eine entscheidende Rolle bei der Fahrzeugwahrnehmung und Kollisionsvermeidung spielen.

Einschränkung/Herausforderung

„ Hohe Kosten für fortschrittliche sensorbasierte Totwinkelsysteme “

- Trotz ihrer wachsenden Beliebtheit können fortschrittliche Lösungen zur Vermeidung toter Winkel – insbesondere solche auf Basis von Radar- und Mehrkamerasystemen – für viele Verbraucher und Automobilhersteller in preissensiblen Märkten unerschwinglich teuer sein.

- Die Kosten dieser Systeme umfassen nicht nur den Anschaffungspreis, sondern auch die Kosten für Kalibrierung, Integration in Fahrzeugsysteme und laufende Wartung. Diese hohen Gesamtbetriebskosten machen sie für Einsteigerfahrzeuge oder preisbewusste Verbraucher weniger attraktiv.

- Darüber hinaus legen Autohersteller in Entwicklungsländern möglicherweise Wert auf Kosteneffizienz gegenüber fortschrittlichen Sicherheitsfunktionen, was den flächendeckenden Einsatz solcher Systeme in Fahrzeugen der unteren und mittleren Preisklasse einschränkt.

- Diese Kostenbarriere bleibt eine erhebliche Herausforderung für Anbieter von Blind Spot-Lösungen, die ihre Präsenz in Entwicklungsregionen ausbauen möchten, ohne Kompromisse bei der Produktqualität oder -leistung einzugehen.

Marktumfang für Blind Spot-Lösungen

Der globale Markt für Lösungen zum toten Winkel ist nach Produkttyp, Technologietyp, Vertriebskanal, Elektrofahrzeugtyp (EV) und Fahrzeugtyp mit Verbrennungsmotor (ICE) segmentiert.

- Nach Produkttyp

Der Markt für Totwinkellösungen ist nach Produkttyp in Totwinkelerkennungssysteme (BSD), Rückfahrkamerasysteme, Parkassistenzsysteme, Surround-View-Systeme und virtuelle Säulen unterteilt. Das Segment Totwinkelerkennungssysteme (BSD) erzielte 2024 den größten Marktanteil, bedingt durch zunehmende Bedenken hinsichtlich der Fahrzeugsicherheit und die Einführung strenger Vorschriften für Fahrerassistenzsysteme (ADAS). Automobilhersteller integrieren BSD-Systeme in verschiedenen Fahrzeugmodellen, um die Fahreraufmerksamkeit zu erhöhen und Kollisionen beim Spurwechsel zu reduzieren.

Das Segment der Surround-View-Systeme wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da die Nachfrage nach 360-Grad-Sicht und verbesserter Einparkhilfe steigt. Die zunehmende Integration in Mittelklasse- und Luxusfahrzeuge sowie verbesserte Bildverarbeitungstechnologien treiben das Segmentwachstum voran.

- Nach Technologietyp

Basierend auf dem Technologietyp ist der Markt in kamerabasierte, radarbasierte und ultraschallbasierte Systeme segmentiert. Das radarbasierte Segment hatte im Jahr 2024 den größten Anteil, da es Objekte unter verschiedenen Umgebungsbedingungen wie Nebel, Regen und schwachem Licht präzise und leistungsfähig erkennt. Radarsensoren werden aufgrund ihrer Zuverlässigkeit und sinkenden Kosten zunehmend in BSD-Systemen eingesetzt.

Das kamerabasierte Segment wird voraussichtlich am schnellsten wachsen, unterstützt durch Fortschritte in der Bilderkennung und -verarbeitung. Hochauflösende Kameras ermöglichen eine intelligentere Erkennung von toten Winkeln, Fußgängern und Fahrzeugen in der Nähe und erhöhen so die Sicherheit des Fahrers.

- Nach Vertriebskanal

Der Markt unterteilt sich nach Vertriebskanälen in OEM und Aftermarket. Das OEM-Segment dominierte den Markt im Jahr 2024, was auf die zunehmende Integration fortschrittlicher Sicherheitsfunktionen direkt bei der Fahrzeugherstellung zurückzuführen ist. Gesetzliche Vorschriften und die Präferenz der Verbraucher für vorinstallierte Systeme treiben die Nachfrage in diesem Kanal an.

Im Aftermarket-Segment wird eine starke jährliche Wachstumsrate erwartet, die durch die zunehmende Bereitschaft der Fahrzeugbesitzer, Sicherheitsfunktionen nach dem Kauf zu verbessern, getrieben wird. Die zunehmende Verfügbarkeit erschwinglicher Aftermarket-BSD-Kits unterstützt das Segmentwachstum, insbesondere in Schwellenländern.

- Nach Elektrofahrzeugtyp (EV)

Der Markt ist in batteriebetriebene Elektrofahrzeuge (BEV), Brennstoffzellen-Elektrofahrzeuge (FCEV), Hybrid-Elektrofahrzeuge (HEV) und Plug-in-Hybrid-Elektrofahrzeuge (PHEV) segmentiert. Das Segment der batteriebetriebenen Elektrofahrzeuge (BEV) hatte 2024 den größten Anteil, getrieben durch die schnelle Verbreitung vollelektrischer Fahrzeuge und deren Integration in die autonome Fahrtechnologie, bei der Lösungen für den toten Winkel eine Schlüsselrolle spielen.

Das Segment der Plug-in-Hybrid-Elektrofahrzeuge (PHEV) wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür sind staatliche Anreize, eine wachsende Ladeinfrastruktur für Elektrofahrzeuge und die Integration von Sicherheitssystemen wie BSDs, um den sich wandelnden Erwartungen der Verbraucher und der Regulierungsbehörden gerecht zu werden.

- Nach Fahrzeugtyp mit Verbrennungsmotor (ICE)

Basierend auf dem Fahrzeugtyp mit Verbrennungsmotor ist der Markt in Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge segmentiert. Das Pkw-Segment hatte 2024 den größten Umsatzanteil, was auf die weit verbreitete Nutzung von Toter-Winkel-Technologien in Fahrzeugen der Mittel- und Oberklasse zurückzuführen ist. Das steigende Sicherheitsbewusstsein der Verbraucher und der Bewertungsagenturen für Fahrzeugsicherheit beschleunigt die Einführung von Toter-Winkel-Technologien in diesem Segment.

Das Segment der leichten Nutzfahrzeuge (LCVs) dürfte die höchste jährliche Wachstumsrate verzeichnen, was auf den zunehmenden Einsatz von LCVs in der Logistik und der Zustellung auf der letzten Meile zurückzuführen ist. Die Notwendigkeit, Unfälle zu minimieren und die Flottensicherheit zu verbessern, fördert den Einsatz fortschrittlicher Sicherheitssysteme, einschließlich Toter-Winkel-Lösungen, in Nutzfahrzeugflotten.

Regionale Marktanalyse für Blind Spot-Lösungen

- Nordamerika dominiert den globalen Markt für Toter-Winkel-Lösungen und hat im Jahr 2024 mit 32,01 % den größten Umsatzanteil. Diese Führungsposition wird durch eine wachsende Nachfrage nach Heimautomatisierung und Sicherheit sowie ein hohes Maß an Verbraucherbewusstsein in Bezug auf Smart-Home-Technologien vorangetrieben.

- Verbraucher in der Region schätzen den Komfort, die erweiterten Sicherheitsfunktionen und die nahtlose Integration von Blind Spot Solutions mit anderen intelligenten Systemen wie Thermostaten, Beleuchtung und Überwachungsgeräten.

- Diese weite Verbreitung wird zusätzlich durch hohe verfügbare Einkommen, eine technikaffine Bevölkerung und eine wachsende Neigung zu Fernüberwachung und schlüssellosem Zugang vorangetrieben, was Blind Spot Solutions zur ersten Wahl sowohl für private als auch für gewerbliche Anwendungen macht.

Markteinblick in Lösungen für tote Winkel in den USA

Die USA hielten 2024 einen Marktanteil von 81 % am nordamerikanischen Markt für Lösungen für tote Winkel, getrieben durch die zunehmende Verbreitung vernetzter Geräte und die Popularität der Heimautomatisierung. Amerikanische Verbraucher legen zunehmend Wert auf intelligente, sichere und komfortable Zugangssysteme, wobei die Nachfrage nach Selbstinstallationen, Sprachsteuerung und mobiler App-Steuerung steigt. Die Integration mit Plattformen wie Alexa, Google Assistant und Apple HomeKit beschleunigt das Marktwachstum im ganzen Land zusätzlich.

Markteinblick in Lösungen für tote Winkel in Europa

Europa wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen, das auf strenge Sicherheitsvorschriften, eine zunehmend urbanisierte Bevölkerung und die zunehmende Bedeutung des vernetzten Lebens zurückzuführen ist. Die Nachfrage nach intelligenten und energieeffizienten Lösungen treibt Verbraucher zu Blind Spot Solutions im Wohn-, Gewerbe- und Mehrfamilienhaussektor. Der Trend zur Einführung ist sowohl bei Neubauten als auch bei Sanierungsprojekten stark und steht im Einklang mit Europas Streben nach nachhaltiger und digitalisierter Infrastruktur.

Markteinblick in Lösungen für tote Winkel in Großbritannien

Der britische Markt wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch den Anstieg der Hausautomation, die zunehmende Angst vor Einbrüchen und den Komfortanspruch der Verbraucher. Die entwickelte digitale Landschaft und Einzelhandelsinfrastruktur des Landes fördern die breite Verfügbarkeit von Toter-Winkel-Lösungen. Die zunehmende Präferenz für vernetzte, schlüssellose Sicherheitssysteme sowohl bei Hausbesitzern als auch bei kleinen Unternehmen fördert die Akzeptanz weiter.

Markteinblick in Lösungen für tote Winkel in Deutschland

In Deutschland wird ein deutliches jährliches Wachstum erwartet, das durch ein hohes Bewusstsein für digitale Sicherheit und einen starken nationalen Fokus auf technologische Innovation und Nachhaltigkeit unterstützt wird. Die Integration von Blind Spot Solutions in Heimautomatisierungs-Ökosysteme nimmt zu, insbesondere in umweltbewussten und datenschutzsensiblen Verbrauchersegmenten. Deutschlands ausgereifte Infrastruktur und fortschrittliche technische Standards beschleunigen zudem die Produktdurchdringung.

Markteinblicke für Blind Spot-Lösungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen und sich zum am schnellsten wachsenden Markt für Blind Spot Solutions entwickeln. Dieses Wachstum wird durch die rasante Urbanisierung, steigende verfügbare Einkommen und zunehmende Digitalisierungsinitiativen in Ländern wie China, Japan und Indien vorangetrieben. Die Entwicklung der Region zu einem Produktionszentrum hat die Produktkosten gesenkt und den Zugang zu Blind Spot Solutions in der Mittelschicht und im Massenmarkt verbessert.

Markteinblick in Toter-Winkel-Lösungen in Japan

Der japanische Markt gewinnt aufgrund der technikaffinen Bevölkerung, der städtischen Dichte und der starken Nachfrage nach komfortablen, sicheren und intelligenten Zugangssystemen stark an Dynamik. Die hohe Integration von Toter-Winkel-Lösungen in IoT-fähige Hausautomationssysteme – einschließlich Beleuchtung, Kameras und Alarmanlagen – treibt das Wachstum voran. Zudem treibt die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlichen und sicheren Systemen, insbesondere im Wohn- und Betreuten Wohnen, voran.

Markteinblick in Lösungen für tote Winkel in China

China hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die rasante Urbanisierung, eine wachsende Mittelschicht und die weit verbreitete Nutzung von Smart-Home-Technologien. Staatliche Unterstützung für Smart-City-Initiativen, die Verfügbarkeit kostengünstiger einheimischer Marken und die boomende Immobilienentwicklung in urbanen Zentren sind wichtige Wachstumstreiber. Blind Spot Solutions gewinnen im Wohn-, Gewerbe- und Mietsektor an Bedeutung, da die Verbraucher zunehmend integrierte, vernetzte Ökosysteme bevorzugen.

Marktanteil von Toter-Winkel-Lösungen

Die Branche der Toter-Winkel-Lösungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- DENSO CORPORATION (Japan)

- Valeo (Frankreich)

- Magna International Inc. (Kanada)

- Faurecia (Frankreich)

- HYUNDAI MOBIS (Südkorea)

- Aptiv (Irland)

- TOYOTA MOTOR CORPORATION (Japan)

- Schaeffler AG (Deutschland)

- Ficosa Internacional SA (Spanien)

- Autoliv Inc. (Schweden)

- ZF Friedrichshafen AG (Deutschland)

- GENTEX CORPORATION (Vereinigte Staaten)

- Motherson (Indien)

- Murakami Corporation (Japan)

- Renesas Electronics Corporation (Japan)

- SAMSUNG ELECTRO-MECHANICS (Südkorea)

- SL Corporation (Südkorea)

- STONKAM CO., LTD. (China)

Neueste Entwicklungen auf dem globalen Markt für Lösungen für tote Winkel

- Im Mai 2024 stellte die Continental AG ihr radarbasiertes Toter-Winkel-Erkennungssystem der nächsten Generation vor, das speziell für Elektrofahrzeuge und Hybridmodelle entwickelt wurde. Dieses System erhöht die Fahrersicherheit durch die Erweiterung des Radarfelds und die Einführung einer KI-basierten Objekterkennung. Dies gewährleistet eine präzisere Überwachung bei dichtem Verkehr und rauen Wetterbedingungen. Mit dieser Innovation positioniert sich Continental als Vorreiter bei intelligenten Fahrerassistenzsystemen (ADAS) und trägt der weltweit zunehmenden Verbreitung von Elektrofahrzeugen Rechnung.

- Im April 2024 gab die DENSO Corporation eine strategische Partnerschaft mit der Toyota Motor Corporation bekannt, um ein integriertes Modul zur Überwachung des toten Winkels und der Rundumsicht zu entwickeln. Die Lösung kombiniert Ultraschall-, Radar- und kamerabasierte Technologien zur Verbesserung der Fahrzeugsicherheit und soll in Toyotas Hybrid- und Elektrofahrzeugen der nächsten Generation zum Einsatz kommen. Diese Zusammenarbeit spiegelt die wachsende Nachfrage der OEMs nach konsolidierten Sicherheitstechnologien wider, die autonome Fahrfunktionen der Stufe 2+ unterstützen.

- Im März 2024 stellte Ficosa Internacional SA sein neuestes digitales Rückfahrsystem vor. Es bietet eine fortschrittliche Totwinkel-Visualisierung durch hochauflösende Kameras und KI-gestützte Warnmeldungen. Das System wurde hauptsächlich für Nutzfahrzeuge und Schwerlastkraftwagen entwickelt und soll die Unfallrate durch große tote Winkel senken. Diese Innovation entspricht den strengeren Sicherheitsanforderungen der Europäischen Union gemäß der Allgemeinen Sicherheitsverordnung (GSR) 2024.

- Im Februar 2024 kooperierte die Gentex Corporation mit Aptiv PLC, um intelligente, spiegelbasierte Totwinkel-Erkennungssysteme in Mittelklasse- und Premium-Pkw zu integrieren. Diese Systeme bieten Echtzeitwarnungen, Spurwechselunterstützung und Fahrerverhaltensanalysen. Die Lösung bietet Automobilherstellern einen eleganten, integrierten Ansatz für Sicherheitsfunktionen und trägt der wachsenden Nachfrage der Verbraucher nach minimalistischen und technisch optimierten Innenräumen Rechnung.

- Im Januar 2024 brachte Valeo ein 360-Grad-Rundumsicht-Überwachungssystem mit verbesserter Totwinkel-Abdeckung für autonome Shuttles und Personenkraftwagen der nächsten Generation auf den Markt. Das System basiert auf proprietären KI-Algorithmen und Weitwinkelkameras und gewährleistet präzise Objekterkennung und Risikobewertung. Diese Markteinführung stärkt Valeos Position im Bereich der Sicherheit autonomer und teilautonomer Fahrzeuge weiter.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.