Global Blood Collection Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.90 Billion

USD

11.13 Billion

2024

2032

USD

6.90 Billion

USD

11.13 Billion

2024

2032

| 2025 –2032 | |

| USD 6.90 Billion | |

| USD 11.13 Billion | |

| % | |

|

Globale Marktsegmentierung für Blutentnahmegeräte nach Produkt ( Blutentnahmeröhrchen , Systemtyp, Nadeln und Spritzen, Blutbeutel , Blutentnahmesysteme/-monitore und Lanzetten), Methode (manuelle und automatisierte Blutentnahme), Anwendung (Diagnostik und Therapie), Endverbraucher (Krankenhaus, Blutbankzentrum, Wissenschaft und häusliche Pflege) – Branchentrends und Prognose bis 2032

Marktgröße für Blutentnahmegeräte

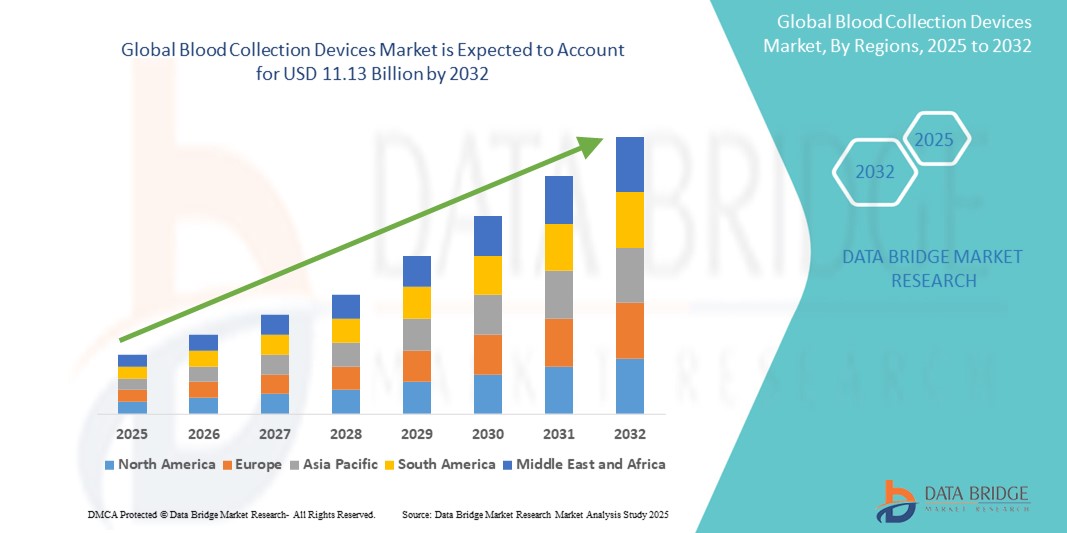

- Der globale Markt für Blutentnahmegeräte wurde im Jahr 2024 auf 6,90 Milliarden US-Dollar geschätzt und dürfte bis 2032 11,13 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 6,16 % im Prognosezeitraum entspricht.

- Das Marktwachstum für Blutentnahmegeräte wird maßgeblich durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie durch Fortschritte in der Medizintechnik vorangetrieben, was zu einer erhöhten Nachfrage nach diagnostischen Tests und therapeutischen Verfahren führt.

- Darüber hinaus machen steigende Gesundheitsausgaben und das wachsende Bewusstsein der Verbraucher für die Bedeutung einer frühzeitigen Diagnose und regelmäßiger Gesundheitsüberwachung Blutentnahmegeräte zu einem wesentlichen Bestandteil moderner Gesundheitssysteme. Diese konvergierenden Faktoren beschleunigen die Einführung von Lösungen für Blutentnahmegeräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Blutentnahmegeräte

- Blutentnahmegeräte, die eine Reihe von Instrumenten und Verbrauchsmaterialien zur Entnahme und Verarbeitung von Blutproben umfassen, sind aufgrund ihrer verbesserten Sicherheitsmerkmale, Effizienz und ihrer entscheidenden Rolle im Krankheitsmanagement und in der Patientenversorgung zunehmend wichtige Bestandteile moderner Gesundheitssysteme sowohl im diagnostischen als auch im therapeutischen Bereich.

- Die steigende Nachfrage nach Blutentnahmegeräten wird vor allem durch die weltweit zunehmende Verbreitung chronischer und infektiöser Krankheiten, das wachsende Bewusstsein für die Früherkennung von Krankheiten und den kontinuierlichen technologischen Fortschritt, der zu effizienteren und patientenfreundlicheren Entnahmemethoden führt, angetrieben.

- Nordamerika dominiert den Markt für Blutentnahmegeräte mit dem größten Umsatzanteil von 40,7 % im Jahr 2024. Er zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, erhebliche Investitionen in Forschung und Entwicklung sowie eine starke Präsenz wichtiger Branchenakteure aus.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Blutentnahmegeräte sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 8,6 % zwischen 2025 und 2032. Grund hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, eine höhere Prävalenz von Infektionen und die wachsende Nachfrage nach fortschrittlichen Blutentnahmetechnologien in Ländern wie China, Indien und Japan.

- Das Segment Blutentnahmeröhrchen dominiert den Markt für Blutentnahmegeräte mit einem geschätzten Anteil von 33,8 % im Jahr 2024. Dies ist auf die zunehmende Verbreitung chronischer Krankheiten und den Bedarf an Routinediagnostik zurückzuführen. Innovationen in der Röhrchentechnologie und die Einhaltung gesetzlicher Richtlinien untermauern die dominante Position des Segments.

Berichtsumfang und Marktsegmentierung für Blutentnahmegeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Blutentnahmegeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Blutentnahmegeräte

„Vertiefung der Integration mit fortschrittlichen Automatisierungssystemen und intelligenter Datenanalyse“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Blutentnahmegeräte ist die zunehmende Integration fortschrittlicher Automatisierungssysteme und intelligenter Datenanalyse. Diese Technologiefusion verbessert die Effizienz, Präzision und das Patientenerlebnis bei Blutentnahmen deutlich.

- So werden beispielsweise automatisierte Phlebotomiegeräte entwickelt, die mithilfe fortschrittlicher Bildgebung optimale Venenpunktionsstellen identifizieren und so präzisere und konsistentere Blutentnahmen ermöglichen. Ebenso integrieren intelligente Blutentnahmeröhrchen Funktionen zur automatischen Probenkennzeichnung und -verfolgung und optimieren so die präanalytische Phase von Laboruntersuchungen.

- Die Integration fortschrittlicher Analysefunktionen in Blutentnahmegeräte ermöglicht Funktionen wie das Erlernen optimaler Venenpunktionsparameter basierend auf Patientendaten und Venenmerkmalen, die Vorhersage potenzieller Komplikationen und die Ausgabe intelligenter Warnmeldungen bei Abweichungen in der Probenqualität. Einige fortschrittliche Systeme nutzen beispielsweise Algorithmen, um die Genauigkeit der Venenvisualisierung im Laufe der Zeit zu verbessern, und können intelligente Warnmeldungen senden, wenn ein Entnahmefehler erkannt wird. Darüber hinaus ermöglichen Automatisierungsfunktionen dem medizinischen Fachpersonal die komfortable freihändige Bedienung wiederkehrender Aufgaben, sodass es sich stärker auf die Patienteninteraktion und wichtige Entscheidungen konzentrieren kann.

- Die nahtlose Integration von Blutentnahmegeräten in Laborinformationssysteme (LIS) und elektronische Patientenakten (EHR) ermöglicht die zentrale Steuerung verschiedener Aspekte des diagnostischen Workflows. Über eine einzige Schnittstelle können Benutzer Patientenaufträge verwalten, Proben verfolgen und auf Ergebnisse zugreifen. Dies schafft ein einheitliches und automatisiertes diagnostisches Erlebnis.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Blutentnahmesystemen verändert grundlegend die Erwartungen der Anwender an Effizienz und Patientenkomfort in der Diagnostik. Daher entwickeln Unternehmen automatisierte Blutentnahmegeräte mit Funktionen wie robotergestützter Venenpunktion für konsistente Blutentnahmen und automatisierter Probenverarbeitung, um die manuelle Handhabung zu reduzieren.

Marktdynamik für Blutentnahmegeräte

Treiber

„Steigender Bedarf aufgrund steigender Krankheitshäufigkeit und steigender diagnostischer Anforderungen“

- Die weltweit zunehmende Verbreitung verschiedener chronischer und infektiöser Krankheiten sowie die zunehmende Bedeutung von Frühdiagnosen und routinemäßigen Gesundheitsuntersuchungen sind ein wesentlicher Treiber für die steigende Nachfrage nach Blutentnahmegeräten.

- Beispielsweise erfordert die steigende Zahl von Diabetes, Herz-Kreislauf-Erkrankungen und verschiedenen Infektionskrankheiten (wie Grippe, COVID-19, HIV/AIDS) regelmäßige Blutuntersuchungen zur Diagnose, Überwachung und Behandlung. Es wird erwartet, dass diese anhaltenden gesundheitlichen Herausforderungen das Wachstum der Blutentnahmegerätebranche im Prognosezeitraum vorantreiben werden.

- Da sich Gesundheitsdienstleister der Bedeutung präziser und zeitnaher Diagnoseergebnisse immer mehr bewusst werden und eine verbesserte Patientensicherheit bei der Entnahme anstreben, bieten moderne Blutentnahmegeräte erweiterte Funktionen wie sicherheitstechnisch konstruierte Nadeln, vorcodierte Röhrchen und sterile Entnahmesysteme und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Methoden dar.

- Darüber hinaus machen die wachsende Popularität der Point-of-Care-Diagnostik (PoC) und der Wunsch nach rationalisierten Laborabläufen fortschrittliche Blutentnahmegeräte zu einem integralen Bestandteil dieser Systeme und ermöglichen eine nahtlose Integration mit automatisierten Analysegeräten und Laborinformationssystemen.

- Der Komfort weniger invasiver Entnahmemethoden (wie der Kapillarblutentnahme), das geringere Risiko von Nadelstichverletzungen und die Möglichkeit, die Probenintegrität zu gewährleisten, sind Schlüsselfaktoren für die Einführung von Blutentnahmegeräten in Krankenhäusern, Kliniken und sogar in der häuslichen Pflege. Der Trend zu dezentralen Tests und die zunehmende Verfügbarkeit benutzerfreundlicher Blutentnahmemöglichkeiten tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich der Probenintegrität und hohe Anschaffungskosten“

- Bedenken hinsichtlich möglicher Probleme mit der Probenintegrität (z. B. Hämolyse, Gerinnung, Kontamination) während der Blutentnahme stellen eine erhebliche Herausforderung für die breitere Marktdurchdringung bestimmter fortschrittlicher Geräte dar. Da die Blutentnahme auf präzise Techniken und sterile Bedingungen angewiesen ist, kann eine unsachgemäße Entnahme oder Handhabung zu ungenauen Testergebnissen führen und bei medizinischem Fachpersonal Bedenken hinsichtlich der diagnostischen Zuverlässigkeit wecken.

- Beispielsweise können Berichte über beeinträchtigte Proben aufgrund falscher Verwendung der Entnahmeröhrchen oder unsachgemäßer Lagerungsbedingungen dazu führen, dass einige Gesundheitseinrichtungen zögern, neue oder komplexere Methoden zur Blutentnahme ohne umfassende Schulung einzuführen.

- Die Bewältigung dieser Bedenken durch strenge Qualitätskontrollen, standardisierte Schulungsprotokolle und klare Geräteanweisungen ist entscheidend für das Vertrauen der Anwender. Unternehmen legen oft Wert auf die Benutzerfreundlichkeit ihrer Geräte und auf Funktionen, die die Probenverschlechterung minimieren. Darüber hinaus können die relativ hohen Anschaffungskosten einiger fortschrittlicher automatisierter Blutentnahmesysteme und Spezialgeräte im Vergleich zu herkömmlichen manuellen Methoden ein Hindernis für die Einführung in preisbewusste Gesundheitseinrichtungen darstellen, insbesondere in Entwicklungsländern oder kleineren Kliniken. Während grundlegende Verbrauchsmaterialien für die Blutentnahme erschwinglich bleiben, sind Premiumfunktionen wie integrierte Venenvisualisierung, Robotersysteme oder fortschrittliche Sicherheitsmechanismen oft mit höheren Kosten verbunden.

- Während die Preise für einige Komponenten allmählich sinken, kann der wahrgenommene Aufpreis für hochentwickelte Automatisierungs- und Sicherheitstechnologie immer noch eine breite Akzeptanz verhindern, insbesondere für diejenigen, die keinen unmittelbaren Return on Investment für die angebotenen erweiterten Funktionen sehen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Schulungsprogramme, die klare Darstellung der Kosteneffizienz und der Vorteile für die Patientensicherheit sowie die Entwicklung erschwinglicherer und qualitativ hochwertigerer Möglichkeiten zur Blutentnahme wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Blutentnahmegeräte

Der Markt für Blutentnahmegeräte ist basierend auf Produkt, Methode, Anwendung und Endbenutzer in vier wichtige Segmente unterteilt.

- Nach Produkt

Der globale Markt für Blutentnahmegeräte ist produktbezogen in Blutentnahmeröhrchen, Kanülen und Spritzen, Blutbeutel, Blutentnahmesysteme/-monitore und Lanzetten unterteilt. Das Segment der Blutentnahmeröhrchen hat mit 33,8 % im Jahr 2024 den größten Marktanteil. Dies ist auf die zunehmende Verbreitung chronischer Erkrankungen zurückzuführen, die eine Routinediagnostik erfordern, und auf die kontinuierliche Weiterentwicklung der Röhrchentechnologie. Diese Röhrchen sind für verschiedene Tests unerlässlich, und Innovationen bei Zusatzstoffen und Designs verbessern die Probenstabilität und die Laboreffizienz.

Das Lanzettensegment wird voraussichtlich von 2025 bis 2032 mit 7,9 % das höchste Wachstum verzeichnen. Grund dafür ist die steigende Zahl chronischer Erkrankungen wie Diabetes, die die Nachfrage nach regelmäßigen Kapillarblutentnahmen zur Überwachung erhöht. Dieses Wachstum wird auch durch die zunehmende Beliebtheit von Heimtests und minimalinvasiven Entnahmemethoden unterstützt.

- Nach Methode

Der globale Markt für Blutentnahmegeräte wird methodisch in manuelle und automatisierte Blutentnahme unterteilt. Das Segment der manuellen Blutentnahme hatte im Jahr 2024 mit 67,1 % den größten Marktanteil, was auf die Kosteneffizienz, die breite Anwendbarkeit in verschiedenen Gesundheitseinrichtungen und den Patientenkomfort zurückzuführen ist. Diese Methode ist in Krankenhäusern, Kliniken und Diagnoselaboren nach wie vor weit verbreitet, unterstützt durch kontinuierliche Fortschritte in der Nadeltechnologie und vereinfachte Entnahmeverfahren.

Das Segment der automatisierten Blutentnahme wird voraussichtlich von 2025 bis 2032 mit 7,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach sichereren, effizienteren und standardisierten Entnahmeverfahren. Automatisierung reduziert menschliche Fehler, verbessert die Probenqualität und steigert die Effizienz der Arbeitsabläufe, was sie für Umgebungen mit hohem Blutvolumen zunehmend attraktiv macht.

- Nach Anwendung

Der globale Markt für Blutentnahmegeräte ist nach Anwendung in Diagnostik und Therapie unterteilt. Das Diagnostiksegment ist mit einem Marktanteil von 65,6 % im Jahr 2024 Marktführer, angetrieben durch die stetig steigende Nachfrage nach Bluttests zur Diagnose einer Vielzahl chronischer Krankheiten wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen. Blutproben sind entscheidend für die Bestätigung von Diagnosen, die Überwachung des Krankheitsverlaufs und die Entscheidungsfindung bei Behandlungen in verschiedenen medizinischen Fachgebieten.

Das Segment Therapeutika dürfte zwischen 2025 und 2032 mit rund 7,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die steigende Nachfrage nach Blutüberwachung bei therapeutischen Verfahren wie Transfusionen und Apheresen sowie Innovationen in der personalisierten Medizin, die die Entnahme spezifischer Blutbestandteile erfordern.

- Nach Endbenutzer

Der globale Markt für Blutentnahmegeräte ist nach Endverbraucher segmentiert in Krankenhäuser, Blutbanken, Hochschulen und häusliche Pflege. Das Krankenhaussegment erzielte 2024 mit 34,2 % den größten Marktanteil. Dies ist auf die hohe Anzahl täglich durchgeführter diagnostischer Tests, den gestiegenen Bedarf an Bluttransfusionen im Zusammenhang mit Operationen und chronischen Erkrankungen sowie das umfassende medizinische Leistungsangebot zurückzuführen. Krankenhäuser dienen als primäre Anlaufstellen für die große Zahl an Patienten, die Blutentnahmen benötigen.

Das Segment der Blutbankzentren dürfte im Prognosezeitraum mit 7,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die Fortschritte bei der Blutentnahmetechnologie und die steigende Zahl spezialisierter Diagnosetests, die in diesen speziellen Einrichtungen durchgeführt werden.

Regionale Analyse des Marktes für Blutentnahmegeräte

- Nordamerika dominiert den Markt für Blutentnahmegeräte mit dem größten Umsatzanteil von 40,7 % im Jahr 2024, angetrieben durch seine hochmoderne Gesundheitsinfrastruktur und erhebliche Investitionen in Forschung und Entwicklung.

- Gesundheitsdienstleister in der Region schätzen die verbesserten Patientensicherheitsfunktionen, die verbesserte Genauigkeit und die optimierten Arbeitsabläufe, die moderne Blutentnahmegeräte bieten, die sich nahtlos in elektronische Patientenakten und Laborinformationssysteme integrieren lassen.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, einen starken Fokus auf präventive Diagnostik und Früherkennung von Krankheiten sowie die starke Präsenz wichtiger Branchenakteure, die sich aktiv mit der Entwicklung innovativer Blutentnahmetechnologien beschäftigen, weiter unterstützt. Dies positioniert Blutentnahmegeräte als wesentlichen Bestandteil einer effizienten und sicheren Patientenversorgung in Nordamerika.

Markteinblick in die USA für Blutentnahmegeräte

Der US-Markt für Blutentnahmegeräte erzielte 2024 mit 72,6 % den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Einführung fortschrittlicher Diagnosetechnologien und die wachsende Gesundheitsinfrastruktur. Gesundheitsdienstleister legen zunehmend Wert auf Patientensicherheit und Effizienz durch integrierte, hochwertige Blutentnahmesysteme. Die wachsende Präferenz für fortschrittliche präanalytische Lösungen, kombiniert mit einer starken Nachfrage nach automatisierten Systemen und integriertem Datenmanagement, treibt die Branche der Blutentnahmegeräte weiter voran. Darüber hinaus tragen die zunehmende Integration von IT-Systemen im Gesundheitswesen und die starke Fokussierung auf klinische Ergebnisse maßgeblich zum Marktwachstum bei.

Markteinblick für Blutentnahmegeräte in Europa

Der europäische Markt für Blutentnahmegeräte wird voraussichtlich zwischen 2025 und 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie den steigenden Bedarf an verbesserten Diagnosemöglichkeiten in Krankenhäusern und Laboren zurückzuführen. Die zunehmende Alterung der Bevölkerung und die Nachfrage nach sichereren und effizienteren Methoden der Blutentnahme fördern den Einsatz fortschrittlicher Geräte. Auch die europäischen Gesundheitssysteme profitieren von der Präzision und Zuverlässigkeit dieser Geräte. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, Diagnosezentren und Blutbanken. Fortschrittliche Blutentnahmegeräte werden sowohl in neue Einrichtungen als auch in bestehende Labormodernisierungen integriert.

Markteinblick für Blutentnahmegeräte in Großbritannien

Der britische Markt für Blutentnahmegeräte wird voraussichtlich von 2025 bis 2032 mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Nachfrage nach fortschrittlicher Diagnostik und den Wunsch nach mehr Patientenkomfort und -sicherheit bei der Blutentnahme zurückzuführen. Darüber hinaus ermutigen Bedenken hinsichtlich der Effizienz im Gesundheitswesen und des verringerten Risikos von Nadelstichverletzungen sowohl Gesundheitsdienstleister als auch Patienten, sich für moderne Blutentnahmelösungen zu entscheiden. Der Einsatz fortschrittlicher Medizintechnologien in Großbritannien und die robuste Gesundheitsinfrastruktur dürften das Marktwachstum weiter ankurbeln.

Markteinblick für Blutentnahmegeräte in Deutschland

Der deutsche Markt für Blutentnahmegeräte wird voraussichtlich zwischen 2025 und 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für diagnostische Genauigkeit und die Nachfrage nach technologisch fortschrittlichen, hochwertigen Lösungen zurückzuführen. Die gut ausgebaute deutsche Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Innovation und strengen Qualitätsstandards, fördert den Einsatz moderner Blutentnahmegeräte, insbesondere in Krankenhäusern und klinischen Laboren. Auch die Integration von Blutentnahmelösungen in Laborautomatisierungssysteme gewinnt zunehmend an Bedeutung. Dabei werden sichere, patientenorientierte Lösungen bevorzugt, die den lokalen Gesundheitserwartungen entsprechen.

Markteinblick für Blutentnahmegeräte im asiatisch-pazifischen Raum

Der Markt für Blutentnahmegeräte im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,6 % wachsen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und den signifikanten technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die steigenden Gesundheitsausgaben in der Region, unterstützt durch staatliche Initiativen zur Förderung des Zugangs zu Diagnostika, fördern die Einführung moderner Blutentnahmegeräte. Da sich die Region Asien-Pazifik zudem zu einem Produktionsstandort für medizinische Komponenten und Systeme entwickelt, werden Blutentnahmegeräte für eine breitere Verbraucherbasis im Gesundheitswesen erschwinglich und zugänglich.

Markteinblick für Blutentnahmegeräte in China

Der chinesische Markt für Blutentnahmegeräte hatte 2024 einen erheblichen Umsatzanteil im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung und die hohe Akzeptanz von Gesundheitstechnologien zurückzuführen ist. China ist einer der größten Märkte für Medizinprodukte, und Blutentnahmegeräte werden in Krankenhäusern, Diagnosezentren und Blutbanken immer wichtiger. Die Modernisierung der Gesundheitsinfrastruktur und die Verfügbarkeit immer ausgefeilterer Möglichkeiten zur Blutentnahme sowie starke inländische Hersteller sind wichtige Wachstumsfaktoren für den chinesischen Markt.

Markteinblick für Blutentnahmegeräte in Indien

Der indische Markt für Blutentnahmegeräte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,15 % verzeichnen. Grund hierfür sind die sich rasch verbessernde Gesundheitsinfrastruktur, das steigende Bewusstsein für die Früherkennung von Krankheiten und ein großer Patientenstamm. Die zunehmende Verbreitung von Infektions- und chronischen Krankheiten erfordert eine steigende Anzahl von Bluttests. Staatliche Initiativen zur Verbesserung der Zugänglichkeit und Erschwinglichkeit der Gesundheitsversorgung sowie steigende private Investitionen in Diagnoselabore und Krankenhäuser sind wichtige Treiber für die landesweite Einführung von Blutentnahmegeräten.

Marktanteil von Blutentnahmegeräten

Die Branche der Blutentnahmegeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Abbott (USA)

- Medtronic (Irland)

- BD (USA)

- Terumo Corporation (Japan)

- NIPRO (Japan)

- QIAGEN (Deutschland)

- MEDICAL Srl (Italien)

- TERUMO BCT, Inc. (USA)

- Fresenius Kabi AG (Deutschland)

- Grifols, SA (Spanien)

- Jiangsu Micsafe Medizintechnik Co., Ltd. (China)

- SARSTEDT AG & Co. KG (Deutschland)

- Retractable Technologies, Inc. (USA)

- FL MEDICAL srl Unipersonale (Italien)

- AB Medical Academy (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Blutentnahmegeräte

- Im April 2024 führte Streck Protein Plus BCT ein, ein neues Direktentnahmeröhrchen für Vollblut, das die Plasmaproteinkonzentration während der Lagerung bei Raumtemperatur stabilisiert. Diese Markteinführung erweitert das Produktportfolio des Unternehmens und stärkt seine Wettbewerbsposition.

- Im April 2024 führte Becton, Dickinson and Company (BD ) das BD Vacutainer UltraTouch Push Button Blutentnahmeset in Indien ein. Dieses innovative Produkt verfügt über die BD RightGauge-Technologie, die die Verwendung einer dünneren Nadel zur Blutentnahme ermöglicht, und die BD PentaPoint-Technologie, die den Einführschmerz für Patienten deutlich reduziert.

- Im Januar 2025 gab Fresenius Kabi bekannt, dass die FDA die 510(k)-Zulassung für sein Adaptives Nomogramm erteilt hat, einen alternativen Algorithmus für das Aurora Xi Plasmapheresesystem, der auf die Optimierung der Effizienz der Plasmagewinnung abzielt.

- Im März 2025 gaben BD (Becton, Dickinson and Company ) und Babson Diagnostics die Ergebnisse neuer Studien bekannt, die zeigen, dass herkömmliche Bluttests mit mehreren Tropfen Blut, die über das BD MiniDraw Kapillarblutentnahmesystem gesammelt werden , genauso genau sind wie größere Blutentnahmemengen aus Venen, was den Patienten möglicherweise den Zugang zu Tests verbessert.

- Im Oktober 2024 startete Terumo Blood and Cell Technologies gemeinsam mit den Blood Centers of America die Markteinführung des automatisierten Blutverarbeitungssystems Reveos in den USA . Reveos wird seit über einem Jahrzehnt weltweit eingesetzt und zielt auf Effizienzsteigerung und die Stärkung der Thrombozytenversorgung ab.

- Im November 2023 stellte BD das nadelfreie Blutentnahmegerät PIVO Pro vor, mit dem Blutproben direkt aus dem peripheren intravenösen Zugang eines Patienten entnommen werden können, ohne dass eine herkömmliche Nadel erforderlich ist. Dieses Gerät baut auf der bestehenden PIVO-Technologie von BD auf.

- Im Januar 2023 arbeitete Capitainer mit AstraZeneca zusammen , um mithilfe eines neuartigen Geräts von Capitainer Protokolle für Biomarker zu entwickeln, die für die klinischen Arzneimittelprogramme von AstraZeneca relevant sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.