Global Blood Plasma Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.96 Billion

USD

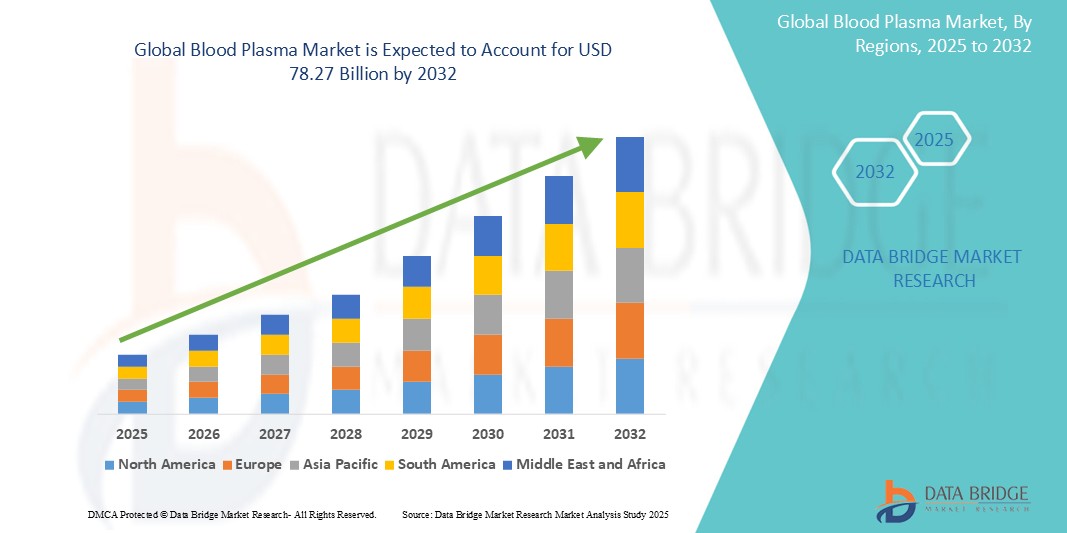

78.27 Billion

2024

2032

USD

34.96 Billion

USD

78.27 Billion

2024

2032

| 2025 –2032 | |

| USD 34.96 Billion | |

| USD 78.27 Billion | |

| % | |

|

Globale Marktsegmentierung für Blutplasma: Typ (Hyperimmunglobulin, Albumin , Faktor VIII, Faktor IX, Immunglobulin und Sonstige), Darreichungsform (Infusionslösungen, Gele, Sprays, biomedizinische Dichtmittel), therapeutische Indikation (Immunologie, Onkologie, Pneumologie, Rheumatologie, Transplantation, Neurologie, Hämatologie und Sonstige), Anwendung (Hypogammaglobulinämie, Immundefektkrankheiten, Hämophilie, Von-Willebrand-Syndrom (vWS) und Sonstige), Endnutzer (Krankenhäuser, Kliniken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Blutplasma

- Der globale Markt für Blutplasma hatte im Jahr 2024 einen Wert von 34,96 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 78,27 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach plasmabasierten Therapien für chronische und seltene Erkrankungen sowie durch Fortschritte bei den Technologien zur Plasmagewinnung und -fraktionierung angetrieben.

- Technologische Fortschritte bei der Plasmagewinnung, -fraktionierung und -reinigung verbessern die Effizienz und Sicherheit plasmabasierter Therapien erheblich. Innovationen wie optimierte Spenderauswahl, automatisierte Sammelsysteme und verbesserte Fraktionierungstechniken erweitern die Plasmaversorgungskapazität bei gleichzeitig hoher Produktqualität und fördern so das Marktwachstum.

- Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern, gepaart mit günstigen staatlichen Richtlinien und Erstattungsmodellen, verbessert die Netzwerke zur Plasmaspende und den Zugang zu Behandlungen. Zudem ermöglichen steigende Investitionen von Pharmaunternehmen und Auftragsherstellern (CMOs) in Plasmaverarbeitungsanlagen eine skalierbare Produktion, um die weltweit wachsende Nachfrage zu decken.

Marktanalyse für Blutplasma

- Der globale Markt für Blutplasma wird maßgeblich durch den zunehmenden Einsatz von Plasmatherapien geprägt, die für die Behandlung einer Vielzahl chronischer und seltener Erkrankungen unerlässlich sind. So sind beispielsweise Therapien mit Immunglobulinen und Gerinnungsfaktoren unverzichtbar geworden, um Erkrankungen wie Immundefekte und Blutgerinnungsstörungen zu behandeln.

- Das zunehmende Bewusstsein von medizinischem Fachpersonal und Patienten für die Vorteile und Anwendungsmöglichkeiten von plasmabasierten Therapien beeinflusst die Marktdynamik maßgeblich. Aufklärungskampagnen und klinische Forschung haben das Verständnis dafür verbessert, wie diese Therapien die Lebensqualität von Menschen mit komplexen Erkrankungen steigern können.

- Nordamerika dominiert den Markt für Blutplasma mit einem Anteil von 47,05 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur und die hohe Akzeptanz fortschrittlicher Plasmatherapien zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Blutplasma sein. Steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Plasmatherapien und die zunehmende Zahl von Patienten in Schwellenländern sind die wichtigsten Wachstumstreiber.

- Das Segment der Immunglobuline dominiert den Markt mit einem Anteil von 45,09 % im Jahr 2024, was auf seine weitverbreitete Anwendung bei der Behandlung von Immundefekten und Autoimmunerkrankungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Blutplasma

|

Attribute |

Wichtige Markteinblicke in Blutplasma |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem Blutplasma-Markt

„Fortschritte bei Plasmatherapien kurbeln das Marktwachstum an“

- Der Markt für Blutplasma konzentriert sich zunehmend auf die Entwicklung innovativer, aus Plasma gewonnener Therapien zur Behandlung eines breiteren Spektrums chronischer und seltener Erkrankungen.

- Fortschritte in der Fraktionierungstechnologie haben die Effizienz und Reinheit von Plasmaprodukten verbessert und ermöglichen so effektivere Behandlungen.

- Die wachsende Zahl von Plasmasammelzentren unterstützt eine stabilere Lieferkette und gewährleistet so die kontinuierliche Verfügbarkeit von Plasma für therapeutische Zwecke.

- Gesundheitsdienstleister legen zunehmend Wert auf personalisierte Behandlungspläne mit Plasmatherapien, um die Patientenergebnisse zu verbessern.

- Immunglobulintherapien werden auf die spezifischen Bedürfnisse der Patienten zugeschnitten, wodurch ihre Wirksamkeit bei der Behandlung immunbedingter Erkrankungen verbessert wird.

- Zusammenfassend lässt sich sagen, dass sich der Markt insgesamt hin zu spezialisierteren und fortschrittlicheren Plasmaprodukten entwickelt, die den sich wandelnden Anforderungen im Gesundheitswesen gerecht werden und die Versorgungsqualität verbessern.

Marktdynamik von Blutplasma

Treiber

„Steigende Nachfrage nach Immunglobulin- und plasmabasierten Therapien“

- Der weltweite Anstieg chronischer und seltener Erkrankungen wie primärer Immundefekte, Hämophilie und Autoimmunerkrankungen hat die Nachfrage nach Immunglobulin- und plasmabasierten Therapien deutlich erhöht.

- Die wachsende Zahl älterer Menschen und der verbesserte Zugang zu Gesundheitsdienstleistungen tragen zu höheren Behandlungsraten bei und kurbeln dadurch den Plasmaverbrauch sowohl in entwickelten als auch in Schwellenländern an.

- Fortschritte bei der Plasmafraktionierung ermöglichen nun die Extraktion mehrerer therapeutischer Proteine aus einer einzigen Spende, wodurch die Gesamtproduktausbeute und die Effizienz entlang der gesamten Produktionskette gesteigert werden.

- Beispielsweise haben die USA und Deutschland die ambulante Anwendung von Plasmatherapien ausgebaut, was eine bessere Therapietreue und ein langfristiges Patientenmanagement fördert und gleichzeitig den Druck auf stationäre Einrichtungen verringert.

- Zusammenfassend lässt sich sagen, dass die globalen Gesundheitssysteme den entscheidenden Wert dieser Therapien erkennen und die Investitionen biopharmazeutischer Unternehmen in die Sammelinfrastruktur und technologische Innovationen weiter steigen, was die Marktexpansion und Nachhaltigkeit unterstützt.

Zurückhaltung/Herausforderung

„Hohe Kosten und komplexer Herstellungsprozess“

- Die Herstellung von plasmabasierten Therapien ist kostspielig und hochkomplex und erfordert umfangreiche Qualitätskontrollen, eine hochentwickelte Infrastruktur und qualifiziertes Personal, was die Gesamtherstellungskosten erhöht.

- Plasma muss unter strengen regulatorischen Bedingungen mit konsequenter Spenderprüfung gewonnen werden, gefolgt von einer mehrstufigen Verarbeitung einschließlich Fraktionierung, Reinigung und Pathogeninaktivierung, was die Abläufe zusätzlich verkompliziert.

- Diese Verfahren erfordern hohe Investitionen in Kühlkettenlogistik und Spezialausrüstung, was erhebliche Markteintrittsbarrieren darstellt und eine kosteneffiziente Expansion in einkommensschwachen Regionen einschränkt.

- Die Einrichtung eines einzelnen Plasmaspendezentrums erfordert millionenschwere Investitionen, strenge Compliance-Protokolle und geschultes Personal, was es für sich entwickelnde Gesundheitssysteme weniger rentabel macht.

- Zusammenfassend lässt sich sagen, dass diese betrieblichen Einschränkungen zu einer begrenzten globalen Verfügbarkeit und höheren Preisen für Patienten führen, was das Marktwachstum verlangsamt und die Akzeptanz in ressourcenarmen Gebieten, in denen solche Therapien dringend benötigt werden, hemmt.

Marktumfang für Blutplasma

Der Markt ist segmentiert nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung.

- Nach Typ

Basierend auf der Art des Blutplasmas ist der Markt in Hyperimmunglobulin, Albumin, Faktor VIII, Faktor IX, Immunglobuline und Sonstige unterteilt. Das Segment der Immunglobuline dominiert den Markt mit dem größten Marktanteil von 45,09 % im Jahr 2024, was auf seine breite Anwendung in der Behandlung von Immundefekten und Autoimmunerkrankungen zurückzuführen ist. Seine etablierte klinische Relevanz, unterstützt durch die steigende Nachfrage im Bereich des chronischen Krankheitsmanagements, sichert ihm eine starke Marktposition.

Das Segment der Hyperimmunglobuline dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, bedingt durch seinen Einsatz bei der gezielten Behandlung bestimmter Infektionskrankheiten und seine zunehmende Anwendung in Strategien zur Bekämpfung von Epidemien.

- Nach Lieferart

Basierend auf der Darreichungsform ist der Markt für Blutplasma in Infusionslösungen, Gele, Sprays und biomedizinische Dichtstoffe unterteilt. Das Segment der Infusionslösungen wird 2024 den größten Umsatzanteil erzielen, was auf deren routinemäßige Anwendung in Krankenhäusern zur Verabreichung von plasmabasierten Therapien zurückzuführen ist. Ihre klinische Wirksamkeit, ihr Sicherheitsprofil und die Präferenz der Ärzte tragen zu ihrer anhaltenden Marktführerschaft bei.

Das Segment der biomedizinischen Dichtungsmittel dürfte das schnellste Wachstum verzeichnen, da diese zunehmend in der Chirurgie zur Wundversorgung und Blutstillung eingesetzt werden, unterstützt durch Innovationen bei biokompatiblen Materialien.

- Nach therapeutischer Indikation

Basierend auf der therapeutischen Indikation ist der Markt für Blutplasma in Immunologie, Onkologie, Pneumologie, Rheumatologie, Transplantation, Neurologie, Hämatologie und Sonstige unterteilt. Das Segment Immunologie wird 2024 hinsichtlich des Umsatzanteils führend sein, was auf die hohe Prävalenz immunbedingter Erkrankungen und die entscheidende Rolle der Plasmatherapie in deren Behandlung zurückzuführen ist.

Im Segment Neurologie wird das schnellste Wachstum erwartet, da aus Plasma gewonnene Produkte zunehmend Anerkennung für ihre Wirksamkeit bei der Behandlung neurologischer Erkrankungen wie dem Guillain-Barré-Syndrom und der chronisch-entzündlichen demyelinisierenden Polyneuropathie erhalten.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Blutplasma in Hypogammaglobulinämie, Immundefektkrankheiten, Hämophilie, Von-Willebrand-Syndrom (vWD) und weitere Erkrankungen unterteilt. Das Segment der Immundefektkrankheiten wird den Markt im Jahr 2024 dominieren, bedingt durch das weltweit steigende Bewusstsein und die zunehmende Diagnose primärer und sekundärer Immundefekte. Die Abhängigkeit von der Langzeittherapie mit Immunglobulinen trägt zu einem nachhaltigen Wachstum bei.

Das Segment der Hämophilie dürfte das schnellste Wachstum verzeichnen, angetrieben durch Fortschritte bei Faktorersatztherapien und die zunehmende Verfügbarkeit von rekombinanten Plasmaprodukten.

- Vom Endbenutzer

Der Markt für Blutplasma ist nach Endnutzern in Krankenhäuser, Kliniken und Sonstige unterteilt. Krankenhäuser werden 2024 den größten Umsatzanteil erzielen, da sie über eine umfassende Infrastruktur für Transfusionsdienste, Diagnostik und Notfallversorgung verfügen. Sie spielen auch weiterhin eine zentrale Rolle beim Patientenzugang und der langfristigen Therapiebetreuung.

Das Segment der Kliniken dürfte das schnellste Wachstum verzeichnen, begünstigt durch die Dezentralisierung des Gesundheitswesens und die steigende Nachfrage nach ambulanten Plasmatherapieleistungen, insbesondere zur Behandlung chronischer Krankheiten.

Regionale Analyse des Blutplasma-Marktes

- Nordamerika dominiert den Markt für Blutplasma mit dem größten Umsatzanteil von 47,05 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur und die hohe Akzeptanz fortschrittlicher Plasmatherapien zurückzuführen ist.

- Die Region profitiert von robusten Netzwerken zur Plasmasammlung und regulatorischer Unterstützung, wodurch eine kontinuierliche Versorgung und Innovation in der therapeutischen Entwicklung gewährleistet wird.

- Die Präsenz führender Branchenakteure und spezialisierter Forschungseinrichtungen trägt zu kontinuierlichen klinischen Fortschritten und einer breiten Verfügbarkeit von aus Plasma gewonnenen Produkten bei.

Einblick in den US-amerikanischen Blutplasmamarkt

Der US-amerikanische Markt für Blutplasma umfasst ein breites Anwendungsgebiet, darunter Immunologie, Neurologie, Hämatologie und Intensivmedizin. Er wird durch die steigende Nachfrage nach plasmabasierten Therapien zur Behandlung seltener und chronischer Erkrankungen wie primärer Immundefekte, Hämophilie und Autoimmunerkrankungen angetrieben. Eine gut ausgebaute Gesundheitsinfrastruktur, eine wachsende Zahl von Spendern sowie fortschrittliche Technologien zur Gewinnung und Fraktionierung tragen zusätzlich zum Marktwachstum bei. Führende Pharmaunternehmen und Auftragshersteller (CMOs) investieren in den Ausbau ihrer Plasmaverarbeitungskapazitäten und fördern so das Marktwachstum.

Einblick in den europäischen Markt für Blutplasma

Der europäische Markt für Blutplasma umfasst Anwendungsgebiete wie die Behandlung von Immundefekten, Gerinnungsstörungen und die Intensivmedizin. Günstige Erstattungspolitiken, strenge regulatorische Standards und die zunehmende Verbreitung chronischer Erkrankungen begünstigen dieses Wachstum. Bemühungen zur Steigerung der Plasmaspende innerhalb der EU und grenzüberschreitende Kooperationen zwischen den Ländern tragen zur Versorgungssicherheit bei. Die Präsenz wichtiger Marktteilnehmer und steigende Investitionen in Forschung und Entwicklung stärken zudem die Marktposition in West- und Osteuropa.

Einblick in den britischen Markt für Blutplasma

In Großbritannien umfasst der Markt für Blutplasma Therapiegebiete wie Immunologie, Neurologie und Hämatologie, mit einem besonderen Fokus auf die Behandlung seltener und vernachlässigter Erkrankungen. Der nationale Gesundheitsdienst (NHS) spielt eine entscheidende Rolle bei der Verteilung von aus Plasma gewonnenen Produkten und der Sicherstellung des Zugangs zu lebenswichtigen Therapien. Verstärkte Aufklärungskampagnen und die Unterstützung der Aufsichtsbehörden bei der Spendergewinnung erweitern das inländische Plasmaangebot und tragen so zur Verfügbarkeit und Bezahlbarkeit von Therapien bei.

Einblick in den deutschen Markt für Blutplasma

Der deutsche Markt für Blutplasma deckt verschiedene medizinische Fachgebiete ab, mit einem Schwerpunkt auf Immunglobulinen, Albumin und Gerinnungsfaktoren. Das strenge regulatorische Umfeld und die hohen Gesundheitsstandards des Landes gewährleisten eine gleichbleibende Qualität und Sicherheit der aus Plasma gewonnenen Therapien. Mit einem der größten Gesundheitssysteme Europas umfasst der deutsche Markt sowohl öffentliche als auch private Leistungserbringer und investiert kontinuierlich in lokale Plasmasammelzentren und biopharmazeutische Innovationen.

Einblick in den asiatisch-pazifischen Markt für Blutplasma

Der Markt für Blutplasma im asiatisch-pazifischen Raum bietet ein breites Spektrum an therapeutischen Anwendungen, darunter Immunologie, Infektionskrankheiten und Notfallmedizin. Steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Plasmatherapien und die zunehmende Zahl von Patienten in Schwellenländern sind die wichtigsten Wachstumstreiber. Länder wie China, Indien und Japan investieren in die heimische Infrastruktur zur Plasmagewinnung und die lokale Produktion, während regionale Kooperationen darauf abzielen, die steigende Nachfrage nach plasmabasierten Produkten zu decken.

Einblick in den japanischen Blutplasma-Markt

Der japanische Markt für Blutplasma zeichnet sich durch seinen Fokus auf hochpräzise Plasmafraktionierung und die Behandlung chronischer und seltener Erkrankungen, darunter Immundefekte und neurologische Störungen, aus. Starke staatliche Förderung von Forschung und Entwicklung, strenge Qualitätskontrollen und ein hochentwickeltes Gesundheitssystem begünstigen diesen Markt. Zudem führt die alternde Bevölkerung Japans und die zunehmende Belastung durch chronische Krankheiten zu einem steigenden Bedarf an Therapien auf Plasmabasis.

Einblick in den chinesischen Markt für Blutplasma

Der chinesische Markt für Blutplasma umfasst Anwendungen in der Immunglobulintherapie, der Albumin-Supplementierung sowie der Behandlung von Hämophilie und anderen Gerinnungsstörungen. Die rasche Entwicklung der Gesundheitsinfrastruktur, die große Patientenzahl und die staatliche Förderung des Ausbaus inländischer Plasmasammelnetze stärken diese Marktposition. Mit steigenden Produktionskapazitäten lokaler Hersteller und der Weiterentwicklung regulatorischer Rahmenbedingungen wachsen Verfügbarkeit und Anwendungsbereich von Plasmatherapien kontinuierlich.

Marktanteil von Blutplasma

Die Blutplasmaindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Allergan (Irland)

- AbbVie Inc. (USA)

- GALDERMA (Schweiz)

- Evolus, Inc. (USA)

- Revance (USA)

- HUGEL, Inc. (Südkorea)

- Ipsen Pharma (Frankreich)

- USWM, LLC. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Pfizer Inc. (USA)

- GlaxoSmithKline plc (UK)

- Merz Pharma (Deutschland)

- Medytox (Südkorea)

- Smith+Nephew (USA)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- LGM Pharma. (USA)

- Lannett (USA)

- NorthStar Rx LLC (USA)

Neueste Entwicklungen auf dem globalen Blutplasma-Markt

- Im Januar 2024 brachte CSL Behring, ein Geschäftsbereich des renommierten Biotechnologieunternehmens CSL, eine 10-g-Fertigspritze für Hizentra® (20%ige Lösung zur subkutanen Anwendung beim Menschen) auf den Markt. Die Hizentra-Fertigspritzen verbessern die Behandlung von Patienten mit chronisch-entzündlicher demyelinisierender Polyneuropathie (CIDP) und primärer Immundefizienz (PI), da das Aufziehen des Medikaments aus Ampullen entfällt.

- Im Oktober 2023 führte KTC Edibles, der führende Anbieter von Speiseölen in Großbritannien, Planet Palm ein, eine neue Produktlinie von Palmölprodukten, die als nachhaltig, rückverfolgbar und nachhaltig produziert zertifiziert sind. Diese Produkte wurden speziell für Lebensmittelhersteller in Großbritannien entwickelt.

- Im September 2023 kündigte Grifols den Ausbau seines Plasmasammelnetzwerks in Nordamerika an, um den Zugang zu hochwertigem Plasma für die Immuntherapie und andere Behandlungen zu verbessern.

- Im August 2023 brachte CSL Behring ein neues hochreines Immunglobulinprodukt auf den Markt, das die Behandlungsmöglichkeiten für Patienten mit Immundefekten und Autoimmunerkrankungen erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR BLUTPLASA

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Blutplasma

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR BLUTPLASA: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 Fusionen und Übernahmen

10.8 ZUKUNFTSAUSBLICK

11 EPIDEMIOLOGIE

11.1 Häufigkeit aller Fälle nach Geschlecht

11.2 BEHANDLUNGSRATE

11.3 STERBLICHTRETTUNGSRATE

11.4 Modell zur Verbesserung der Medikamentenadhärenz und des Therapiewechsels

11.5 Behandlungserfolgsraten der Patienten

12. Einhaltung gesetzlicher Bestimmungen

12.1 Aufsichtsbehörden

12.2 Regulatorische Klassifizierungen

12.2.1 Klasse I

12.2.2 Klasse II

12.2.3 Klasse III

12.3 Einreichungen bei den Aufsichtsbehörden

12.4 Internationale Harmonisierung

12.5 Compliance- und Qualitätsmanagementsysteme

12.6 Regulatorische Herausforderungen und Strategien

13 PIPELINE-ANALYSE

13.1 Klinische Studien und Phasenanalyse

13.2 Drogentherapie-Pipeline

13.3 PHASE III KANDIDATEN

13.4 PHASE-II-KANDIDATEN

13.5 PHASE-I-KANDIDATEN

13.6 ANDERE (PRÄKLINISCHE UND FORSCHUNGS-)

TABELLE 1 WELTWEITER MARKT FÜR KLINISCHE STUDIEN FÜR BLUTPLASA

Firmenname Produktname

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE FÜR DEN BLUTPLASAMARKT

Phase Anzahl der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA eingereicht/genehmigt, aber noch nicht auf dem Markt XX

Insgesamt XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE FÜR DEN BLUTPLASAMARKT

Therapeutisches Gebiet Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE FÜR DEN BLUTPLASAMARKT

Technologie-Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

ABBILDUNG 1: DIE FÜHRENDEN UNTERNEHMEN AUF BASIS EINES ÜBERBLICKS ÜBER F&E IM MARKT FÜR BLUTPLASA

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

14. Erstattungsrahmen

15 Chancenkartenanalyse

16 WERTKETTENANALYSE

17 GESUNDHEITSWIRTSCHAFT

17.1 Gesundheitsausgaben

17.2 Investitionsausgaben

17.3 Investitionstrends

17.4 Investitionszuweisung

17.5 Finanzierungsquellen

17.6 Branchen-Benchmarks

17,7 BIP-Verhältnis zum Gesamt-BIP

17.8 Struktur des Gesundheitssystems

17.9 Regierungspolitik

18. WELTWEITER BLUTPLASAMARKT, NACH PRODUKTEN

18.1 ÜBERSICHT

18.2 Immunglobuline

18.2.1 NACH TYP

18.2.1.1. INTRAVENÖSE IMMUNGLOBULINE

18.2.1.2. Subkutane Immunglobuline

18.2.1.3. ANDERE IMMUNGLOBULINE

18.2.2 Auf Antrag

18.2.2.1. NEUROLOGIE

18.2.2.1.1. Myasthenia gravis

18.2.2.1.2. GUILLAIN-BARRÉ-SYNDROM

18.2.2.1.3. Chronische entzündliche demyelinisierende Polyneuropathie

18.2.2.1.4. ANDERE

18.2.2.2. Immunologie

18.2.2.3. LUPUS

18.2.2.4. RHEUMATOIDE ARTHRITIS

18.2.2.5. SKLERODERMA

18.2.2.6. SJÖGREN-SYNDROM

18.2.2.7. Hämatologie

18.2.2.8. Intensivpflege

18.2.2.9. Pneumologie

18.2.2.10. Hämato-Onkologie

18.2.2.11. Rheumatologie

18.2.2.12. SONSTIGE ANWENDUNGEN

18.3 Gerinnungsfaktorkonzentrate

18.3.1 BT-TYP

18.3.1.1. FAKTOR VIII

18.3.1.2. FAKTOR IX

18.3.1.3. VON-WILLEBRAND-FAKTOR

18.3.1.4. Prothrombinkomplex-Konzentrat

18.3.1.5. Fibrinogenkonzentrate

18.3.1.6. FAKTOR XIII

18.3.2 Auf Antrag

18.3.2.1. NEUROLOGIE

18.3.2.1.1. Myasthenia gravis

18.3.2.1.2. GUILLAIN-BARRÉ-SYNDROM

18.3.2.1.3. Chronische entzündliche demyelinisierende Polyneuropathie

18.3.2.1.4. ANDERE

18.3.2.2. Immunologie

18.3.2.3. Lupus

18.3.2.4. RHEUMATOIDE ARTHRITIS

18.3.2.5. SKLERODERMA

18.3.2.6. SJÖGREN-SYNDROM

18.3.2.7. Hämatologie

18.3.2.8. Intensivpflege

18.3.2.9. Pneumologie

18.3.2.10. Hämato-Onkologie

18.3.2.11. Rheumatologie

18.3.2.12. WEITERE ANWENDUNGEN

18.4 ALBUMIN

18.4.1 NACH TYP

18.4.1.1. MENSCHLICHES SERUMALBUMIN

18.4.1.2. REKOMBINANTES ALBUMIN

18.4.1.3. IV-ALBUMIN

18.4.2 Auf Antrag

18.4.2.1. NEUROLOGIE

18.4.2.1.1. Myasthenia gravis

18.4.2.1.2. GUILLAIN-BARRÉ-SYNDROM

18.4.2.1.3. Chronische entzündliche demyelinisierende Polyneuropathie

18.4.2.1.4. ANDERE

18.4.2.2. Immunologie

18.4.2.3. LUPUS

18.4.2.4. RHEUMATOIDE ARTHRITIS

18.4.2.5. SKLERODERMA

18.4.2.6. SJÖGREN-SYNDROM

18.4.2.7. Hämatologie

18.4.2.8. Intensivpflege

18.4.2.9. Pneumologie

18.4.2.10. Hämato-Onkologie

18.4.2.11. Rheumatologie

18.4.2.12. ANDERE ANWENDUNGEN

18,5 HYPERIMMUNGLOBINE

18.5.1 NACH TYP

18.5.1.1. Hepatitis-B-Immunglobulin (HBIG)

18.5.1.2. Zytomegalievirus-Immunglobulin

18.5.1.3. Varicella-Zoster-Immunglobulin

18.5.1.4. RHO(D) IMMUNGLOBULIN

18.5.2 Auf Antrag

18.5.2.1. NEUROLOGIE

18.5.2.1.1. Myasthenia gravis

18.5.2.1.2. GUILLAIN-BARRÉ-SYNDROM

18.5.2.1.3. Chronische entzündliche demyelinisierende Polyneuropathie

18.5.2.1.4. ANDERE

18.5.2.2. Immunologie

18.5.2.3. LUPUS

18.5.2.4. RHEUMATOIDE ARTHRITIS

18.5.2.5. SKLERODERMA

18.5.2.6. SJÖGREN-SYNDROM

18.5.2.7. Hämatologie

18.5.2.8. Intensivpflege

18.5.2.9. Pneumologie

18.5.2.10. Hämato-Onkologie

18.5.2.11. Rheumatologie

18.5.2.12. ANDERE ANWENDUNGEN

18.6 Proteaseinhibitoren

18.6.1 NACH TYP

18.6.1.1. ALPHA-1-ANTITRYPSIN (AAT)

18.6.1.2. C1-Esterase-Inhibitor (C1-INH)

18.6.1.3. ANTITHROMBIN III

18.6.2 Auf Antrag

18.6.2.1. NEUROLOGIE

18.6.2.1.1. Myasthenia gravis

18.6.2.1.2. GUILLAIN-BARRÉ-SYNDROM

18.6.2.1.3. Chronische entzündliche demyelinisierende Polyneuropathie

18.6.2.1.4. ANDERE

18.6.2.2. Immunologie

18.6.2.3. LUPUS

18.6.2.4. RHEUMATOIDE ARTHRITIS

18.6.2.5. SKLERODERMA

18.6.2.6. SJÖGREN-SYNDROM

18.6.2.7. Hämatologie

18.6.2.8. Intensivpflege

18.6.2.9. Pneumologie

18.6.2.10. Hämato-Onkologie

18.6.2.11. Rheumatologie

18.6.2.12. SONSTIGE ANWENDUNGEN

18.7 ANDERE PRODUKTE

19. WELTWEITER MARKT FÜR BLUTPLASA, NACH ANWENDUNG

19.1 ÜBERSICHT

19.2 Neurologie

19.2.1 Myasthenia gravis

19.2.2 GUILLAIN-BARRÉ-SYNDROM

19.2.3 Chronische entzündliche demyelinisierende Polyneuropathie

19.2.4 ANDERE

19.3 Immunologie

19.4 Lupus

19.5 RHEUMATOIDE ARTHRITIS

19.6 Sklerodermie

19.7 SJÖGREN-SYNDROM

19.8 Hämatologie

19.9 Intensivpflege

19.1 Pneumologie

19.11 Hämato-Onkologie

19.12 Rheumatologie

19.13 ANDERE ANWENDUNGEN

20. Weltmarkt für Blutplasma, nach Verarbeitungstechnologie

20.1 ÜBERSICHT

20.2 Ionenaustauschchromatographie

20.3 AFINITY CHROMATOGRAPHIE

20.4 Kryopräzipitation

20.5 Ultrafiltration

20.6 Mikrofiltration

21. WELTWEITER BLUTPLASAMARKT, NACH ART

21.1 MODERNE PLASMA-FRAKTIONIERUNG

21.2 TRADITIONELLE PLASMA-FRAKTIONIERUNG

22. Weltmarkt für Blutplasma, nach Altersgruppe

22.1 ÜBERSICHT

22.2 PÄDIATRIS

22.3 ERWACHSENE

22.4 GERIATRIC

23. WELTWEITER MARKT FÜR BLUTPLASA, NACH ENDVERBRAUCHER

23.1 ÜBERSICHT

23.2 KRANKENHÄUSER & KLINIKEN

23.3 Klinische Forschungslabore

23.4 AKADEMISCHE EINRICHTUNGEN

23,5 ANDERE

24. WELTWEITER BLUTPLASAMARKT, NACH VERTRIEBSKANAL

24.1 ÜBERSICHT

24.2 Direktausschreibungen

24.3 Vertrieb durch Dritte

24.4 ANDERE

25 GLOBALER BLUTPLASTAMARKT, UNTERNEHMENSLANDSCHAFT

25.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

25.2 AKTIENANALYSE: NORDAMERIKA

25.3 AKTIENANALYSE: EUROPA

25.4 AKTIENANALYSE: ASIEN-PAZIFIK

25.5 Fusionen und Übernahmen

25.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

25.7 ERWEITERUNGEN

25.8 RECHTLICHE ÄNDERUNGEN

25.9 Partnerschaften und andere strategische Entwicklungen

26. Globaler Markt für Blutplasma: SWOT- und DBMR-Analyse

27. Globaler Markt für Blutplasma, Unternehmensprofil

27.1 BIOTEST AG

27.1.1 Unternehmensübersicht

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 Aktuelle Entwicklungen

27,2 CSL

27.2.1 Unternehmensübersicht

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 Aktuelle Entwicklungen

27.3 GC BIOPHARMA CORP

27.3.1 Unternehmensübersicht

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 Aktuelle Entwicklungen

27.4 GRIFOLS

27.4.1 Unternehmensübersicht

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 Aktuelle Entwicklungen

27.5 INTAS PHARMACEUTICALS LTD.

27.5.1 Unternehmensübersicht

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 Aktuelle Entwicklungen

27.6 KEDRION SPA

27.6.1 Unternehmensübersicht

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 Aktuelle Entwicklungen

27,7 LFB

27.7.1 Unternehmensübersicht

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 Aktuelle Entwicklungen

27.8 OCTAPHARMA AG

27.8.1 Unternehmensübersicht

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 Aktuelle Entwicklungen

27.9 SANQUIN

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 Umsatzanalyse

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 Aktuelle Entwicklungen

27.1 Takeda Pharmaceuticals

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 Umsatzanalyse

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 Aktuelle Entwicklungen

27.11 ABBVIE, INC.

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 Aktuelle Entwicklungen

27.12 IPSEN PHARMA

27.12.1 Unternehmensübersicht

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 Aktuelle Entwicklungen

27.13 SUN PHARMACEUTICALS INDUSTRIES, LTD.

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 Umsatzanalyse

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 Aktuelle Entwicklungen

27.14 PFIZER, INC.

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 Umsatzanalyse

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 Aktuelle Entwicklungen

27.15 EUROPLASMA

27.15.1 Unternehmensübersicht

27.15.2 Umsatzanalyse

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 Aktuelle Entwicklungen

27.16 IMMUNOTEK BIO CENTERS

27.16.1 Unternehmensübersicht

27.16.2 Umsatzanalyse

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 Aktuelle Entwicklungen

27.17 KAMADA PHARMACEUTICALS

27.17.1 Unternehmensübersicht

27.17.2 Umsatzanalyse

27.17.3 GEOGRAFISCHE PRÄSENZ

27.17.4 PRODUKTPORTFOLIO

27.17.5 Aktuelle Entwicklungen

27.18 PROMETIC PLASMA RESOURCES

27.18.1 Unternehmensübersicht

27.18.2 Umsatzanalyse

27.18.3 GEOGRAFISCHE PRÄSENZ

27.18.4 PRODUKTPORTFOLIO

27.18.5 Aktuelle Entwicklungen

27.19 PLASMA INDUCTION (INDIA) PVT LTD.

27.19.1 Unternehmensübersicht

27.19.2 Umsatzanalyse

27.19.3 GEOGRAFISCHE PRÄSENZ

27.19.4 PRODUKTPORTFOLIO

27.19.5 Aktuelle Entwicklungen

27.2 HAEMONETICS CORPORATION

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 Umsatzanalyse

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 Aktuelle Entwicklungen

27.21 Biologische Produkte aus China

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 Umsatzanalyse

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27,22 KM BIOLOGICS

27.22.1 Unternehmensübersicht

27.22.2 Umsatzanalyse

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.23 SHANXI KANGBAO BIOLOGICAL PRODUCTS CO., LTD

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 Umsatzanalyse

27.23.3 GEOGRAFISCHE PRÄSENZ

27.23.4 PRODUKTPORTFOLIO

27,24 SICHUAN YUANDA SHUYANG PHARMACEUTICAL CO., LTD

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 Umsatzanalyse

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.25 ADMA BIOLOGICS, INC.

27.25.1 UNTERNEHMENSÜBERSICHT

27.25.2 Umsatzanalyse

27.25.3 GEOGRAFISCHE PRÄSENZ

27.25.4 PRODUKTPORTFOLIO

27.25.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

28 VERWANDTE BERICHTE

29. SCHLUSSFOLGERUNG

30 FRAGEBOGEN

31 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.