Global Blood Preparation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

52.96 Billion

USD

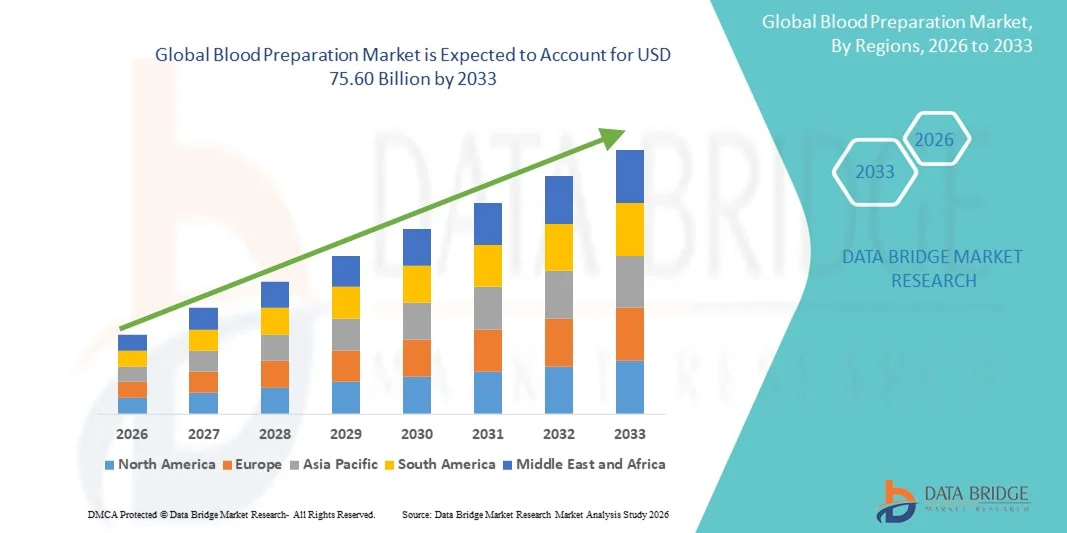

75.60 Billion

2025

2033

USD

52.96 Billion

USD

75.60 Billion

2025

2033

| 2026 –2033 | |

| USD 52.96 Billion | |

| USD 75.60 Billion | |

| % | |

|

Globaler Markt für Blutpräparate, segmentiert nach Produkt (Vollblut, Blutbestandteile und Blutderivate), Antithrombotika- und Antikoagulanzien-Typ (Thrombozytenaggregationshemmer, Fibrinolytika und Antikoagulanzien), Anwendung (Thrombozytose, Lungenembolie, Niereninsuffizienz, Angina pectoris, Gefäßkomplikationen und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Blutpräparate

- Der globale Markt für Blutpräparate hatte im Jahr 2025 einen Wert von 52,96 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 75,60 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,55 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen Blutkomponenten und -derivaten in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen angetrieben, unterstützt durch die weltweit zunehmende Verbreitung chronischer Krankheiten, Traumata und chirurgischer Eingriffe. Der kontinuierliche technologische Fortschritt bei Blutverarbeitungssystemen, Trennverfahren und Lagerungslösungen verbessert die Effizienz, Genauigkeit und Sicherheit der Blutentnahme und -aufbereitung und trägt somit wesentlich zur Marktexpansion bei.

- Darüber hinaus treibt der zunehmende Fokus auf hochwertige Blutkomponenten, verbesserte Transfusionssicherheit und standardisierte Verarbeitungsprotokolle die Einführung moderner Blutaufbereitungslösungen voran. Der steigende Bedarf an Thrombozyten, Plasma, Kryopräzipitat und Erythrozyten für therapeutische Anwendungen sowie die verstärkte Konzentration auf die Reduzierung von Krankheitserregern und Leukozyten und automatisierte Trennverfahren beschleunigen die Verbreitung von Blutaufbereitungssystemen und steigern damit das Gesamtwachstum der Branche erheblich.

Marktanalyse für Blutpräparate

- Technologien zur Blutaufbereitung, darunter Systeme zur Trennung, Verarbeitung und Konservierung von Blutbestandteilen, gewinnen in Krankenhäusern, Blutbanken, Diagnostiklaboren und Forschungseinrichtungen zunehmend an Bedeutung, da sie maßgeblich zu sicheren, effizienten und qualitativ hochwertigen Transfusionsverfahren beitragen. Diese Lösungen ermöglichen die präzisere Aufbereitung von Erythrozyten, Plasma, Thrombozyten und anderen Blutprodukten bei reduziertem Kontaminationsrisiko und verbesserter Lagerstabilität.

- Die steigende Nachfrage nach Lösungen zur Blutaufbereitung wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, steigende Operationszahlen, Traumafälle, Krebstherapien und den wachsenden Bedarf an Blutkomponenten in der Notfall- und Intensivmedizin angetrieben. Fortschritte bei automatisierten Blutverarbeitungssystemen, Technologien zur Pathogenreduktion und Hochdurchsatz-Separationsgeräten beschleunigen die Akzeptanz in entwickelten und aufstrebenden Gesundheitsmärkten zusätzlich.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Blutaufbereitung. Treiber dieses Erfolgs waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Transfusionsraten, die starke Präsenz führender Hersteller von Blutverarbeitungssystemen sowie die weitverbreitete Anwendung automatisierter und standardisierter Blutaufbereitungstechnologien. Die USA bleiben aufgrund der wachsenden Krankenhauskapazitäten, der steigenden Nachfrage nach Plasma und Thrombozyten sowie der kontinuierlichen Investitionen in sicherheitsoptimierte Verarbeitungssysteme in Blutbanken und klinischen Laboren führend im regionalen Wachstum.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für Blutprodukte sein und im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,4 % verzeichnen. Unterstützt wird dieses Wachstum durch steigende Gesundheitsausgaben, den raschen Ausbau von Blutbanken, zunehmende staatliche Initiativen für sichere Transfusionspraktiken und die verstärkte Nutzung moderner Blutverarbeitungsanlagen in Ländern wie China, Indien und Japan. Die wachsende Belastung durch chronische Krankheiten und chirurgische Eingriffe in der Region verstärkt die Marktdynamik zusätzlich.

- Das Segment Blutkomponenten dominierte 2025 mit einem Marktanteil von 47,3 % den Markt, angetrieben durch die steigende Nachfrage nach Komponenten wie Plasma, Thrombozyten und roten Blutkörperchen in Krankenhäusern und Blutbanken.

Berichtsumfang und Marktsegmentierung für Blutpräparate

|

Attribute |

Wichtige Markteinblicke in die Blutaufbereitung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Grifols SA (Spanien) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Blutpräparate

Zunehmende Verbreitung fortschrittlicher Komponententrennungs- und Automatisierungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Blutaufbereitung ist die zunehmende Nutzung automatisierter Blutverarbeitungssysteme, fortschrittlicher Technologien zur Komponententrennung und Plattformen zur Verbesserung der Qualitätskontrolle. Diese Innovationen verändern die Arbeitsweise von Blutbanken und Transfusionszentren bei Spende, Verarbeitung, Lagerung und Verteilung und ermöglichen so höhere Effizienz, weniger menschliche Fehler und verbesserte Sicherheit.

- Beispielsweise haben mehrere globale Hersteller automatisierte Zentrifugations- und Apherese-Systeme der nächsten Generation eingeführt, die die Trennung von Plasma, Thrombozyten und Erythrozyten optimieren und gleichzeitig die Konsistenz der Ausbeute verbessern. Ebenso werden vollautomatische Technologien zur Beutelversiegelung, Leukozytenreduktion und Pathogeninaktivierung in modernen Blutzentren rasch zum Standard und fördern so die operative Präzision und Standardisierung entlang der gesamten Lieferkette.

- Die Integration KI-gestützter Qualitätskontrollsoftware und intelligenter Trackingsysteme in Blutverarbeitungsgeräte ermöglicht die Echtzeitüberwachung von Temperatur, Sterilität, Volumenmessung und Kontaminationsindikatoren. Einige fortschrittliche Systeme sind in der Lage, Abbauprozesse von Blutkomponenten vorherzusagen oder Anomalien bei der Handhabung von Blutbeuteln zu erkennen und so die Patientensicherheit deutlich zu verbessern.

- Darüber hinaus hat die Ausweitung von Technologien zur Pathogenreduktion (PRT) für Plasma und Thrombozyten – unterstützt durch weltweite Zulassungen – den Trend zu einer sichereren und zuverlässigeren Blutkomponentenaufbereitung verstärkt. Diese Technologien tragen dazu bei, das Risiko transfusionsbedingter Infektionen (TTIs) zu minimieren, ein weltweit bedeutendes Problem.

- Die Umstellung auf standardisierte, automatisierte und rückverfolgbare Arbeitsabläufe bei der Blutaufbereitung verändert die globalen Blutbankprozesse und führt zu einer verstärkten Nutzung von geschlossenen Verarbeitungssystemen, automatisierten Trennvorrichtungen und hochpräzisen Zellhandhabungslösungen.

- Da die Nachfrage nach sicheren Blutkomponenten in den Bereichen Chirurgie, Traumatologie, Onkologie und chronische Krankheitsbehandlung steigt, beschleunigt sich die Einführung fortschrittlicher Blutaufbereitungstechnologien sowohl in entwickelten als auch in Schwellenländern.

Marktdynamik der Blutpräparate

Treiber

Wachsender Bedarf an sicheren Blutprodukten aufgrund zunehmender Krankheitslast und chirurgischer Eingriffe

- Die stetig steigende Zahl von Operationen, Traumafällen, Krebsbehandlungen und Krankenhausaufenthalten aufgrund chronischer Erkrankungen hat die weltweite Nachfrage nach Blut und Blutbestandteilen erhöht und damit das Wachstum des Marktes für Blutpräparate angekurbelt.

- Beispielsweise kündigten im April 2025 mehrere regionale Blutzentren den Ausbau von Technologien zur Pathogeninaktivierung und Leukozytenreduktion an und unterstrichen damit die globalen Bemühungen zur Verringerung des Risikos transfusionsbedingter Infektionen. Es wird erwartet, dass solche Strategien wichtiger Organisationen das Wachstum der Blutprodukteindustrie im Prognosezeitraum maßgeblich vorantreiben werden.

- Mit zunehmendem Bewusstsein für Krankheiten wie Anämie, Hämophilie, Thalassämie und durch Blut übertragbare Infektionen steigt die Nachfrage nach hochwertigen Erythrozyten, Plasma und Thrombozyten. Dies geht einher mit der raschen Einführung von Technologien zur Verbesserung von Sterilität, Effizienz und Reinheit.

- Darüber hinaus gewährleistet die zunehmende Verbreitung von automatisierten und geschlossenen Blutverarbeitungssystemen eine höhere Genauigkeit bei der Komponententrennung, erhöhte Sicherheit und ein reduziertes Kontaminationsrisiko, wodurch sie in Krankenhäusern, Blutbanken und Transfusionszentren unverzichtbar werden.

- Komfort, Genauigkeit, kürzere Bearbeitungszeiten und Skalierbarkeit moderner automatisierter Systeme – zusammen mit steigenden Investitionen in die Verbesserung nationaler Bluttransfusionsdienste – sind wesentliche Faktoren für das Marktwachstum. Die zunehmende Verfügbarkeit benutzerfreundlicher Blutaufbereitungsgeräte trägt zusätzlich zur Branchenexpansion bei.

Zurückhaltung/Herausforderung

Hohe Kosten für fortschrittliche Technologien und strenge regulatorische Anforderungen

- Die hohen Anfangskosten für automatisierte Blutverarbeitungssysteme, Plattformen zur Pathogeninaktivierung und fortschrittliche Trennvorrichtungen stellen eine erhebliche Herausforderung für eine breitere Anwendung dar, insbesondere in ressourcenarmen oder budgetbeschränkten Regionen.

- Beispielsweise erfordern mehrere fortschrittliche Technologien zur Reduzierung von Krankheitserregern und Leukozyten erhebliche Investitionen und laufende Wartung, was kleinere Krankenhäuser oder lokale Blutbanken zögern lässt, von manuellen Methoden umzusteigen.

- Strenge regulatorische Standards für die Gewinnung, Verarbeitung, Testung und Verteilung von Blutprodukten erhöhen den Druck auf Hersteller und Gesundheitseinrichtungen. Die Einhaltung dieser Standards erfordert kontinuierliche Aktualisierungen, Dokumentation, Audits und Mitarbeiterschulungen, was die betriebliche Komplexität und die Kosten erhöht.

- Zudem haben Bedenken hinsichtlich betrieblicher Herausforderungen wie Gerätekalibrierung, Lagerinfrastruktur und dem Bedarf an geschultem Fachpersonal die Einführung in einigen Regionen verlangsamt. Obwohl die Preise bestimmter Verbrauchsmaterialien allmählich sinken, stellt die Gesamtkostenbelastung für viele Blutspendezentren weiterhin eine Hürde dar.

- Die Bewältigung dieser Herausforderungen durch verbesserte Kosteneffizienz, optimierte regulatorische Verfahren, Mitarbeiterschulungsprogramme und die Entwicklung kostengünstigerer Blutaufbereitungsgeräte wird entscheidend für die Aufrechterhaltung des langfristigen globalen Marktwachstums sein.

Marktübersicht für Blutpräparate

Der Markt ist segmentiert nach Produkt, Antithrombotikum-/Antikoagulans-Typ und Anwendung.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Blutpräparate in Vollblut, Blutkomponenten und Blutderivate unterteilt. Das Segment der Blutkomponenten dominierte 2025 mit einem Marktanteil von 47,3 %, getrieben durch die steigende Nachfrage nach Komponenten wie Plasma, Thrombozyten und Erythrozyten in Krankenhäusern und Blutbanken. Zunehmende Fälle von Traumata, Anämie und chirurgischen Eingriffen erhöhen den Bedarf an spezialisierten Komponenten anstelle von Vollblut deutlich. Komponentenbasierte Therapien ermöglichen eine präzisere Patientenbehandlung und reduzieren die mit Transfusionen verbundenen Risiken. Die zunehmende Verwendung leukozyten- und keimreduzierter Blutprodukte steigert die Nachfrage zusätzlich. Technologische Fortschritte bei der Komponententrennung und -lagerung verbessern Haltbarkeit und Sicherheit. Blutkomponenten werden in der Onkologie, Intensivmedizin und im Management chronischer Erkrankungen dringend benötigt. Staatliche und von Nichtregierungsorganisationen getragene Blutspendeprogramme gewährleisten eine kontinuierliche Verfügbarkeit. Der wachsende Fokus auf plasmabasierte Therapien fördert das Segmentwachstum weiter. Ein besseres Verständnis der Transfusionsrichtlinien unterstützt die Verwendung von Blutkomponenten. Der Ausbau von Blutverarbeitungsanlagen in Schwellenländern trägt ebenfalls zur steigenden Akzeptanz bei. Die zunehmende Verbreitung von Blutkrankheiten wie Hämophilie stärkt die Nachfrageaussichten.

Das Segment der Blutderivate wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,4 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die rasant steigende Nachfrage nach plasmabasierten Therapeutika und Biologika zur Behandlung von Immundefekten, Autoimmunerkrankungen und Gerinnungsstörungen. Zunehmende Investitionen in Forschung und Entwicklung von Immunglobulinen, Albumin und Gerinnungsfaktoren tragen maßgeblich zum Marktwachstum bei. Das Segment profitiert von der steigenden Nachfrage nach fortschrittlichen Therapien in der Hämatologie und der Behandlung von Infektionskrankheiten. Verbesserungen bei den Fraktionierungstechnologien führen zu höheren Ausbeuten und verbesserter Produktsicherheit. Erweiterte Anwendungsgebiete in der Neurologie, der Intensivmedizin und der Behandlung chronisch-entzündlicher Erkrankungen steigern die Nutzung. Staatliche Förderung von Plasmasammelzentren beschleunigt die Produktionsausweitung. Die zunehmende Verwendung rekombinanter Derivate unterstützt das langfristige Wachstum. Pharmaunternehmen kooperieren verstärkt mit Blutbanken, um die Versorgungssicherheit zu gewährleisten. Die steigende Inzidenz seltener genetischer Erkrankungen, die eine spezialisierte Behandlung erfordern, trägt zur Nachfrage bei. Ein höheres Bewusstsein für Immuntherapien verbessert die Akzeptanz. Eine starke Marktdurchdringung in Ländern mit hohem Einkommen fördert die frühzeitige Einführung innovativer Produkte.

- Nach Antithrombotika- und Antikoagulanzien-Typ

Basierend auf der Art der Antithrombotika und Antikoagulanzien ist der Markt in Thrombozytenaggregationshemmer, Fibrinolytika und Antikoagulanzien unterteilt. Das Segment der Antikoagulanzien dominierte 2025 mit einem Marktanteil von 42,8 %, bedingt durch die weltweit steigende Prävalenz von Herz-Kreislauf-Erkrankungen, tiefer Venenthrombose (TVT) und Vorhofflimmern. Antikoagulanzien werden in Krankenhäusern häufig zur Vorbeugung von Blutgerinnseln vor und nach Operationen eingesetzt. Das Segment profitiert von der starken Akzeptanz direkter oraler Antikoagulanzien (DOAK), die im Vergleich zu herkömmlichen Therapien eine höhere Sicherheit und einen größeren Anwendungskomfort bieten. Die zunehmende Häufigkeit von Zivilisationskrankheiten wie Adipositas und Hypertonie erhöht den Bedarf an Langzeitantikoagulation. Fortschritte bei den Arzneimittelformulierungen verbessern die Patientenadhärenz und das Sicherheitsprofil. Klinische Leitlinien empfehlen Antikoagulanzien zunehmend zur Schlaganfallprävention, was die Nachfrage ankurbelt. Das Bewusstsein für Komplikationen im Zusammenhang mit Blutgerinnseln fördert die kontinuierliche medizinische Anwendung. Die alternde Bevölkerung und die steigenden Operationsraten tragen maßgeblich zum Wachstum bei. Pharmaunternehmen erweitern kontinuierlich ihre Produktpipeline zur Behandlung von Gerinnungsstörungen. Die Kostenerstattung in vielen Ländern stärkt die Marktstabilität.

Für das Segment der Fibrinolytika wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,2 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist der zunehmende Einsatz in der Notfallversorgung bei akutem Myokardinfarkt, Lungenembolie und ischämischem Schlaganfall. Fibrinolytika spielen eine entscheidende Rolle bei der schnellen Auflösung von Blutgerinnseln und sind daher für lebensrettende Maßnahmen unerlässlich. Mit der weltweiten Verbesserung der Notfallversorgung steigt die Nachfrage nach schnell wirkenden Thrombolytika. Der Ausbau von Schlaganfallzentren und kardiologischen Notaufnahmen verstärkt den Bedarf an Fibrinolysetherapie. Neue Arzneimittelformulierungen mit verbessertem Sicherheitsprofil fördern die Marktakzeptanz. Das wachsende Bewusstsein für die Bedeutung einer frühzeitigen Behandlung von Schlaganfall und Herzinfarkt unterstützt die Marktdurchdringung. Regierungen fördern Strategien für schnelle Reaktionen und steigern so indirekt den Einsatz von Fibrinolytika. Die Integration der Telemedizin trägt zu einer schnelleren Diagnose und Behandlungsentscheidung bei. Die zunehmende Forschung im Bereich gezielter Therapien zur Auflösung von Blutgerinnseln trägt zusätzlich zum Wachstum bei. Schulungsprogramme für Notfallmediziner erhöhen den Einsatz dieser Medikamente. Krankenhäuser setzen Fibrinolytika aufgrund der reduzierten zeitlichen Einschränkungen bei der Behandlung immer häufiger ein.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Blutpräparate in Thrombozytose, Lungenembolie, Niereninsuffizienz, Angina pectoris, Gefäßkomplikationen und Sonstiges unterteilt. Das Segment Lungenembolie dominierte 2025 mit einem Marktanteil von 36,4 % den größten Umsatzanteil. Dies ist auf die weltweit steigende Inzidenz von venösen Thromboembolien (VTE) und die zunehmende Anwendung von Antikoagulanzien zurückzuführen. Lungenembolien erfordern sofortige medizinische Versorgung, was die Nachfrage nach Blutpräparaten zur Vorbeugung und Behandlung von Blutgerinnseln stark ankurbelt. Fortschritte in der diagnostischen Bildgebung verbessern die Erkennung von Lungenembolien und ermöglichen so einen früheren Behandlungsbeginn. Krankenhäuser setzen bei der Behandlung von Lungenembolien verstärkt auf Antikoagulanzien, Blutkomponenten und Fibrinolytika. Zunehmende Bewegungsmangel, Adipositas und die alternde Bevölkerung tragen zu steigenden Fallzahlen bei. Ein wachsendes Bewusstsein bei Patienten und Ärzten fördert die Früherkennung und -therapie. Weltweit empfehlen klinische Leitlinien eine aggressive Behandlung, was die Marktnachfrage weiter stärkt. Der Ausbau der Notfallversorgung verbessert die Behandlungsraten. Höhere Investitionen in Intensivstationen fördern die kontinuierliche Produktnutzung. Pharmazeutische Innovationen und die Zulassung neuer Antikoagulanzien tragen zusätzlich zum Wachstum dieses Segments bei.

Für das Segment Thrombozytose wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Prävalenz von Thrombozytenfunktionsstörungen und der steigende Einsatz von Blutprodukten zur Behandlung abnormaler Thrombozytenwerte. Fortschrittliche Diagnoseverfahren ermöglichen die Früherkennung von Thrombozytose bei Patienten mit chronisch-entzündlichen Erkrankungen und hämatologischen Störungen. Der vermehrte Einsatz von Thrombozyten-senkenden Therapien führt zu einer erhöhten Abhängigkeit von Blutpräparaten. Krankenhäuser und hämatologische Kliniken setzen vermehrt Blutprodukte zur Behandlung komplexer Thrombozytenfunktionsstörungen ein. Das Wachstum in der Krebstherapie trägt zu einem Anstieg sekundärer Thrombozytosefälle bei und steigert somit die Nachfrage. Laufende klinische Studien zu Thrombozyten-assoziierten Erkrankungen fördern therapeutische Fortschritte. Ein gestiegenes Bewusstsein für Blutkrankheiten verbessert die Diagnosequote. Erhöhte Ausgaben für hämatologische Untersuchungen steigern die Auslastung des Segments. Die wachsende Zahl von Patienten aufgrund der Bevölkerungsalterung beschleunigt das langfristige Wachstum. Pharmaunternehmen entwickeln weiterhin gezielte Therapien zur Thrombozytenregulation.

Regionale Analyse des Marktes für Blutpräparate

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Blutprodukte. Gründe hierfür waren die fortschrittliche Gesundheitsinfrastruktur, die hohen Bluttransfusionsraten und die starke Präsenz führender Hersteller von automatisierten Blutverarbeitungssystemen. Die Region profitiert von der weitverbreiteten Anwendung standardisierter Technologien, die eine effiziente Trennung, Lagerung und Handhabung von Vollblut, Plasma und Thrombozyten ermöglichen.

- Verbraucher – darunter Krankenhäuser, klinische Labore und Blutbanken – legen großen Wert auf Produktsicherheit, Automatisierung und die Einhaltung strenger regulatorischer Richtlinien. Die zunehmende Belastung durch chronische Krankheiten, die steigende Anzahl chirurgischer Eingriffe und der vermehrte Einsatz von aus Plasma gewonnenen Therapeutika tragen zusätzlich zum Marktwachstum bei.

- Zudem festigen die fortlaufende Modernisierung der Transfusionsdienste und Investitionen in sicherheitsoptimierte Verarbeitungssysteme die dominante Stellung Nordamerikas.

Einblick in den US-amerikanischen Markt für Blutpräparate

Der US-amerikanische Markt für Blutprodukte erzielte 2025 den größten Umsatzanteil in Nordamerika. Gründe hierfür sind die wachsenden Krankenhauskapazitäten, die hohe Rate an freiwilligen Blutspenden und der steigende Bedarf an Thrombozyten, Plasma und Kryopräzipitat in der Intensivmedizin. Die zunehmende Nutzung automatisierter Zentrifugationssysteme, Technologien zur Pathogenreduktion und fortschrittlicher Entnahmesets beschleunigt das Marktwachstum. Die USA bleiben führend in der regionalen Innovation, dank starker regulatorischer Unterstützung durch Behörden wie die FDA, der steigenden Nachfrage nach personalisierten und zielgerichteten Transfusionstherapien und zunehmender Investitionen in die Modernisierung von Blutbanken und Notaufnahmen. Der kontinuierliche Fokus auf Spendersicherheit und effiziente Blutverarbeitungsprozesse treibt den Fortschritt der Branche zusätzlich voran.

Einblick in den europäischen Markt für Blutpräparate

Der europäische Markt für Blutaufbereitung wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Sicherheitsvorschriften für Bluttransfusionen, der Ausbau nationaler Blutspendeprogramme und der steigende Bedarf an zuverlässigen Blutkomponenten in öffentlichen und privaten Gesundheitseinrichtungen. Zunehmende chirurgische Eingriffe, die alternde Bevölkerung und die steigende Inzidenz von Blutkrankheiten fördern die Einführung fortschrittlicher Technologien zur Bluttrennung und -lagerung. Länder in ganz Europa integrieren automatisierte Blutverarbeitungslösungen in bestehende und modernisierte Krankenhausinfrastrukturen. Die Region zeigt eine starke Nachfrage in den Bereichen Traumabehandlung, Onkologie, Hämatologie und Kardiologie, wodurch Blutaufbereitungssysteme für die Aufrechterhaltung einer hohen Qualität der Transfusionspraxis unerlässlich sind.

Einblick in den britischen Markt für Blutpräparate

Der britische Markt für Blutprodukte wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch das streng regulierte Gesundheitssystem des Landes und die steigende Nachfrage nach hochwertigen Blutkomponenten für den klinischen Einsatz. Ein verstärkter Fokus auf Blutproduktsicherheit, Notfallvorsorge und standardisierte Transfusionsprotokolle trägt ebenfalls zum Marktwachstum bei. Zunehmende Fälle chronischer und lebensstilbedingter Erkrankungen steigern die Nachfrage nach Thrombozyten, Plasma und anderen Blutkomponenten. Der Ausbau digitalisierter Blutbanksysteme in Großbritannien, die intensive Forschung im Bereich der Hämatologie und die etablierten nationalen Spendernetzwerke fördern weiterhin die Einführung moderner Blutaufbereitungsanlagen.

Einblick in den deutschen Markt für Blutpräparate

Der deutsche Markt für Blutaufbereitungsprodukte wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die leistungsstarke Gesundheitsinfrastruktur des Landes, der hohe Stellenwert der Qualitätssicherung und die rasche Einführung technologisch fortschrittlicher Verarbeitungs- und Lagerungslösungen. Das wachsende Bewusstsein für Transfusionssicherheit in Deutschland, gepaart mit der steigenden Nachfrage nach umweltbewussten, effizienten und automatisierten Systemen, fördert die Marktentwicklung. Das starke Innovationsökosystem des Landes, kombiniert mit dem Fokus auf Präzisionsmedizin und strengen Gesundheitsstandards, begünstigt den verstärkten Einsatz fortschrittlicher Blutaufbereitungslösungen in Krankenhäusern, Kliniken und Blutbanken.

Einblick in den asiatisch-pazifischen Markt für Blutpräparate

Der Markt für Blutaufbereitungsprodukte im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,4 % verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, der rasche Ausbau von Blutbanken und starke staatliche Initiativen zur Förderung sicherer Transfusionspraktiken. Die zunehmende Urbanisierung, steigende Operationszahlen und ein wachsendes Bewusstsein für freiwillige Blutspenden beschleunigen die Nachfrage nach modernen Blutverarbeitungstechnologien. Länder wie China, Indien und Japan investieren verstärkt in automatisierte Trenngeräte, verbesserte Kühlketten und keimreduzierte Produkte. Die Entwicklung der Region zu einem Produktionszentrum trägt zusätzlich zur Erschwinglichkeit bei und verbessert den Zugang zu fortschrittlichen Blutaufbereitungslösungen.

Einblick in den japanischen Markt für Blutpräparate

Der japanische Markt für Blutprodukte gewinnt aufgrund seines technologisch fortschrittlichen Gesundheitswesens, des starken Fokus auf Patientensicherheit und des steigenden Bedarfs an hochwertigen Blutkomponenten in einer alternden Bevölkerung zunehmend an Dynamik. Japanische Krankenhäuser und Blutzentren legen Wert auf Automatisierung, Präzision und die Integration hochentwickelter Geräte, was die breite Anwendung moderner Zentrifugations-, Filtrations- und Lagerungssysteme fördert. Die zunehmende Verbreitung chronischer Krankheiten und die Verbreitung vernetzter Gesundheitslösungen stärken den Wachstumskurs des Landes zusätzlich.

Einblick in den chinesischen Markt für Blutpräparate

Der chinesische Markt für Blutaufbereitungsprodukte wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die wachsende Mittelschicht und die starke Verbreitung fortschrittlicher Gesundheitstechnologien. Chinas expandierendes Netzwerk an Krankenhäusern, Notaufnahmen und Blutspendezentren treibt die Nachfrage nach Systemen zur Aufbereitung von Vollblut, Plasma und Thrombozytenkonzentraten an. Staatliche Initiativen zur Verbesserung der Blutproduktsicherheit und steigende Investitionen inländischer Hersteller beschleunigen die Kommerzialisierung und den Einsatz fortschrittlicher Blutverarbeitungsgeräte. Chinas Rolle als einer der größten Märkte für Medizinprodukte und seine raschen Fortschritte hin zu einer digitalisierten, intelligenten Gesundheitsinfrastruktur treiben das Marktwachstum weiterhin an.

Marktanteil bei Blutpräparaten

Die Blutaufbereitungsindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Grifols SA (Spanien)

• CSL Behring (Australien)

• Takeda Pharmaceutical Company Limited (Japan)

• Octapharma AG (Schweiz)

• Baxter International Inc. (USA)

• Kedrion Biopharma (Italien)

• Bio Products Laboratory Ltd. – BPL (Großbritannien)

• Terumo Corporation (Japan)

• Haemonetics Corporation (USA)

• Fresenius Kabi AG (Deutschland)

• Shanghai RAAS Blood Products Co., Ltd. (China)

• China Biologic Products Holdings, Inc. (China)

• Sanquin (Niederlande)

• LFB Group (Frankreich)

• Arkray Inc. (Japan)

• Immucor, Inc. (USA)

• MacoPharma (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Blutpräparate

- Im Dezember 2021 genehmigte Health Canada die Verwendung der INTERCEPT®-Technologie zur Pathogeninaktivierung der Cerus Corporation für die Herstellung von gepoolten, mit Psoralen behandelten Thrombozytenkonzentraten. Dies ermöglichte es Canadian Blood Services, die Einführung von pathogenreduzierten Thrombozytenkonzentraten in ausgewählten Krankenhäusern zu beginnen. Dies war ein wichtiger regulatorischer Schritt hin zu einer breiteren Anwendung von Technologien zur Pathogenreduktion (PRT) in nationalen Blutversorgungssystemen, um das Risiko transfusionsbedingter Infektionen zu verringern.

- Im Mai 2021 unterzeichnete die Cerus Corporation einen Vertrag mit dem kanadischen Blutspendedienst zur Einführung von pathogenreduzierten Thrombozyten (INTERCEPT). Der Pilotversuch in Ottawa war ein praxisnahes, groß angelegtes Projekt, das demonstrierte, wie Gesundheitseinrichtungen die Thrombozytenreduktionstechnologie (PRT) in die routinemäßige Thrombozytenkomponentenherstellung integrieren können und andere nationale Programme zur Evaluierung von PRT beeinflusste.

- Im Dezember 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für das INTERCEPT-Blutsystem für Thrombozyten und erkannte damit offiziell eine FDA-zugelassene Plattform zur Pathogenreduktion für Thrombozytenprodukte auf dem US-Markt an – ein Meilenstein, der die Einführung der PRT beschleunigen und die Standardverfahren zur Blutproduktsicherheit im Transfusionswesen verändern dürfte.

- Im August 2023 stellte Fresenius Kabi ein neues DEHP-freies Blutbeutelsystem (sowie zugehörige Einwegartikel für die Vollblutverarbeitung) vor. Damit reagiert das Unternehmen auf Sicherheits- und regulatorische Bedenken hinsichtlich der Weichmacherbelastung und unterstützt modernisierte Transfusionspraktiken. Die Ankündigung hob zudem klinische Studien hervor, die die Leistungsfähigkeit des Systems bestätigen. Diese Produkteinführung spiegelt den branchenweiten Trend hin zu sichereren und biokompatibleren Einwegartikeln für die Blutentnahme und -verarbeitung wider.

- Im März 2024 gab Cerus bekannt, dass die FDA die Haltbarkeitsdauer der INTERCEPT Thrombozytenverarbeitungssets auf 12 Monate (ab Herstellungsdatum) verlängert hat. Die längere Haltbarkeit optimiert die Logistik und das Bestandsmanagement für Blutspendezentren, die mit Verfahren zur Pathogenreduktion arbeiten, und verringert den Druck auf die Lieferketten für Verarbeitungsmaterialien.

- Im Oktober 2024 startete Terumo Blood and Cell Technologies die US-amerikanische Markteinführung von Reveos, einem automatisierten Vollblutverarbeitungssystem, das Vollblut in einem integrierten Zyklus in seine Bestandteile (Erythrozyten, Plasma, Thrombozyten) aufspaltet – ein bedeutender Fortschritt in der Automatisierung, der den Durchsatz steigern, die Ausbeute (insbesondere von Thrombozyten) verbessern und dem chronischen Thrombozytenmangel in Blutspendezentren entgegenwirken soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.