Global Blue Hydrogen Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.39 Billion

USD

4.73 Billion

2025

2033

USD

2.39 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 2.39 Billion | |

| USD 4.73 Billion | |

| % | |

|

Segmentierung des globalen Marktes für blauen Wasserstoff nach Anwendung (Chemie, Raffinerie, Stromerzeugung und automatische thermische Reformierung), Transportart (Pipeline und kryogene Flüssigkeitstanker), Technologie (Dampfreformierung von Methan, partielle Gasoxidation und automatische thermische Reformierung) – Branchentrends und Prognose bis 2033

Marktgröße für blauen Wasserstoff

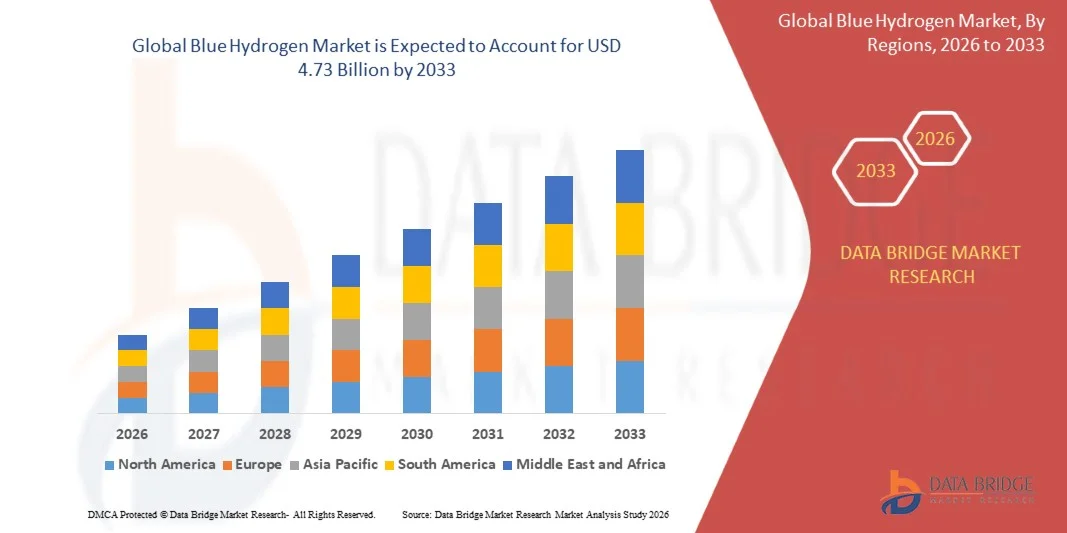

- Der globale Markt für blauen Wasserstoff hatte im Jahr 2025 einen Wert von 2,39 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,73 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den weltweit zunehmenden Fokus auf kohlenstoffarme Energielösungen, steigende Investitionen in Technologien zur Kohlenstoffabscheidung und -speicherung (CCS) sowie die wachsende Nachfrage nach sauberem Wasserstoff in industriellen Anwendungen und der Energieerzeugung angetrieben.

- Die Ausweitung staatlicher Initiativen und Richtlinien zur Förderung der Wasserstoffnutzung sowie die Zusammenarbeit zwischen Energieunternehmen und Technologieanbietern beschleunigen das Marktwachstum zusätzlich.

Marktanalyse für blauen Wasserstoff

- Der Markt verzeichnet verstärkte Forschung und Entwicklung im Bereich der Technologien zur Herstellung von blauem Wasserstoff, einschließlich der Dampfreformierung von Methan in Kombination mit Systemen zur Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS).

- Strategische Partnerschaften, Joint Ventures und staatliche Förderprogramme prägen das Wettbewerbsumfeld und fördern den großflächigen Ausbau der Infrastruktur für blauen Wasserstoff.

- Nordamerika dominierte den Markt für blauen Wasserstoff mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung waren steigende Investitionen in kohlenstoffarme Energien, staatliche Anreize zur Dekarbonisierung und ein zunehmender Fokus auf die Nutzung von Wasserstoff in Industrie und Energieerzeugung.

- Die Region Asien-Pazifik dürfte im globalen Markt für blauen Wasserstoff die höchste Wachstumsrate verzeichnen . Treiber dieser Entwicklung sind steigende Investitionen in die Wasserstoffinfrastruktur, ein zunehmender Fokus auf Dekarbonisierung und die Ausweitung industrieller Wasserstoffanwendungen.

- Das Segment der Pipelines erzielte 2025 den größten Marktanteil, was auf die Kosteneffizienz und Sicherheit des Wasserstofftransports über lange Strecken für industrielle Anwendungen und Raffinerien zurückzuführen ist. Pipelines ermöglichen zudem die kontinuierliche Versorgung von Großanlagen, gewährleisten einen stabilen Betrieb und reduzieren die Abhängigkeit von der lokalen Produktion.

Berichtsumfang und Marktsegmentierung für blauen Wasserstoff

|

Attribute |

Blauer Wasserstoff: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für blauen Wasserstoff

„Aufstieg kohlenstoffarmer Wasserstoffproduktionstechnologien“

Die zunehmende Bedeutung kohlenstoffarmer Energiequellen transformiert den Markt für blauen Wasserstoff, indem sie die Wasserstoffproduktion mithilfe von Technologien zur Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) ermöglicht. Dies erlaubt es der Industrie, ihre Kohlenstoffemissionen zu reduzieren und gleichzeitig den Energiebedarf zu decken, insbesondere in der Stromerzeugung und der Schwerindustrie. Darüber hinaus unterstützt die Integration von CCUS in bestehende Wasserstoffanlagen die Einhaltung gesetzlicher Vorschriften und trägt zu regionalen Dekarbonisierungsinitiativen bei. Die breite Anwendung dieser Technologien schafft zudem Chancen für spezialisierte Ingenieur- und Dienstleistungsunternehmen im Energiesektor.

Die steigende Nachfrage nach sauberen Energielösungen in Regionen mit strengen Emissionsvorschriften beschleunigt die Einführung von blauem Wasserstoff. Diese Technologien sind besonders relevant dort, wo Erdgas reichlich vorhanden ist und die Industrie den Ausstieg aus Kohle und konventionellen fossilen Brennstoffen anstrebt. Regierungen und private Akteure arbeiten gemeinsam an der Entwicklung förderlicher Rahmenbedingungen, die den großflächigen Einsatz von blauem Wasserstoff ermöglichen. Dieser Trend fördert auch Investitionen in ergänzende Infrastruktur wie Pipelines, Speichereinrichtungen und Wasserstofftankstellen.

Die Skalierbarkeit und Integration von blauem Wasserstoff in die bestehende Erdgasinfrastruktur machen ihn zu einer attraktiven Lösung für Energieerzeuger. Großanlagen ermöglichen eine kosteneffiziente Wasserstoffproduktion bei minimaler Umweltbelastung. Zudem reduziert dieser Ansatz den Bedarf an komplett neuer Infrastruktur, wodurch Projektlaufzeiten verkürzt und Investitionskosten gesenkt werden. Die Kompatibilität von blauem Wasserstoff mit industriellen Prozessen fördert seine Anwendung in Branchen wie Raffinerien, der chemischen Industrie und der Stahlproduktion.

Beispielsweise kündigten im Jahr 2024 mehrere Industriecluster in Europa und Nordamerika neue Anlagen zur Erzeugung von blauem Wasserstoff mit CCUS-Technologie an, die eine großflächige Dekarbonisierung der Strom- und Chemieproduktion ermöglichen. Diese Projekte zeigten signifikante Reduzierungen der CO₂-Emissionen bei gleichzeitiger Aufrechterhaltung der Industrieproduktion. Darüber hinaus förderten die Initiativen die Zusammenarbeit zwischen Energieunternehmen, Technologieanbietern und Forschungseinrichtungen und trieben so Innovationen und betriebliche Effizienzsteigerungen im Energiesektor voran.

Obwohl die Nutzung von blauem Wasserstoff zunimmt, hängt das Marktwachstum von kontinuierlicher technologischer Innovation, Investitionen in die Infrastruktur zur CO₂-Abscheidung und politischer Unterstützung ab, um die Wettbewerbsfähigkeit gegenüber grünen und grauen Wasserstoffalternativen zu gewährleisten. Marktteilnehmer müssen sich auf die Senkung der Produktionskosten, die Optimierung der Abscheidungseffizienz und die Entwicklung skalierbarer Lösungen konzentrieren. Darüber hinaus werden grenzüberschreitende Partnerschaften und Initiativen zum Wissensaustausch unerlässlich, um die weltweite Einführung zu beschleunigen und blauen Wasserstoff in umfassendere Energiewendestrategien zu integrieren.

Marktdynamik von blauem Wasserstoff

Treiber

„Steigende Nachfrage nach kohlenstoffarmem Wasserstoff und staatliche Unterstützung“

Der weltweit zunehmende Fokus auf die Reduzierung von Treibhausgasemissionen drängt Regierungen und Industrieunternehmen zur Einführung kohlenstoffarmer Wasserstofflösungen. Branchen wie die Energieerzeugung, die Raffinerieindustrie und die Chemieindustrie setzen verstärkt auf blauen Wasserstoff, um ihre Klimaschutzziele zu erreichen. Industrieunternehmen investieren in Großprojekte, um ihre Netto-Null-Verpflichtungen zu erfüllen und ihre ESG-Bilanz zu verbessern, was wiederum Finanzmittel und die Unterstützung von Stakeholdern anzieht.

• Staatliche Anreize wie Subventionen, Steuervergünstigungen und CO₂-Bepreisungsmechanismen fördern Investitionen in Wasserstoffproduktionsanlagen und CCUS-Technologien. Diese Finanzierungsrahmen senken die Vorlaufkosten und ermutigen den Privatsektor zur Beteiligung. Darüber hinaus unterstützen staatlich geförderte Forschungsprojekte den technologischen Fortschritt und verbessern die Effizienz der Wasserstoffproduktion und der CO₂-Abscheidung.

• Brancheninitiativen zur Energiewende und Dekarbonisierung beschleunigen die Einführung neuer Technologien, da Unternehmen ihre Netto-Null-Verpflichtungen und ESG-Ziele erfüllen wollen. Kooperationen entlang der gesamten Energiewertschöpfungskette, von Erdgaslieferanten bis hin zu Wasserstoff-Endverbrauchern, erleichtern die Projektdurchführung. Dieser kollaborative Ansatz gewährleistet zudem bewährte Verfahren, standardisierte Sicherheitsprotokolle und die Einhaltung regulatorischer Vorgaben im aufstrebenden Markt für blauen Wasserstoff.

Beispielsweise stellte das US-Energieministerium 2023 Mittel für mehrere groß angelegte Projekte zur Erzeugung von blauem Wasserstoff bereit und unterstützte damit sowohl die Wasserstoffproduktion als auch den Einsatz von CO₂-Abscheidung. Diese Initiativen demonstrierten die Machbarkeit der Integration von blauem Wasserstoff in bestehende Industrieprozesse. Darüber hinaus liefern Pilotprojekte im Rahmen dieser Programme praxisnahe Daten, um den Technologieeinsatz zu optimieren und politische Rahmenbedingungen zu gestalten.

Während politische Unterstützung und die industrielle Nachfrage den Markt antreiben, bleiben Kostenwettbewerbsfähigkeit, die Verfügbarkeit von Erdgas und die CCUS-Infrastruktur Schlüsselfaktoren für eine nachhaltige Akzeptanz. Marktteilnehmer müssen sich auf die Senkung der Betriebskosten, die Verbesserung der Lieferketteneffizienz und den Ausbau der Produktionskapazitäten konzentrieren. Strategische Partnerschaften und regionale Kooperationen spielen ebenfalls eine entscheidende Rolle bei der Überwindung technischer und finanzieller Hürden.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten und begrenzte Infrastruktur zur Kohlenstoffabscheidung“

Die hohen Investitions- und Betriebskosten für die Produktion von blauem Wasserstoff, insbesondere die Integration von Systemen zur CO₂-Abscheidung und -Speicherung (CCS), schränken die Verbreitung ein, vor allem in Regionen mit geringerer Industriekapazität. Kleinere Unternehmen haben möglicherweise Schwierigkeiten, in CCS-Technologie zu investieren, was zu einer langsameren Einführung in Schwellenländern führt. Darüber hinaus verursachen die Kosten für die Überwachung und Wartung der Abscheidungssysteme laufende Betriebsbelastungen, die die Projektrentabilität beeinträchtigen.

• In vielen Gebieten fehlt es an einer adäquaten Infrastruktur für CO₂-Transport und -Speicherung, was den Ausbau von Projekten zur Erzeugung von blauem Wasserstoff einschränkt und die großflächige Umsetzung verzögert. Der Bau von Pipelines, Speichern und Überwachungssystemen erfordert erhebliche Investitionen und langfristige Planung. Das Fehlen einer solchen Infrastruktur begrenzt zudem die regionale Skalierbarkeit und schreckt private Investoren von der Beteiligung an Großprojekten ab.

Das Marktwachstum wird zudem durch schwankende Erdgaspreise und die Konkurrenz durch grünen Wasserstoff aus erneuerbarem Strom gebremst, der in mehreren Regionen zunehmend politisch bevorzugt wird. Die Volatilität des Energiemarktes kann die Produktionskosten erhöhen und die Wettbewerbsfähigkeit von blauem Wasserstoff beeinträchtigen. Darüber hinaus birgt die regulatorische Unsicherheit in einigen Regionen Risiken für langfristige Investitionen.

Beispielsweise kam es 2024 in Südostasien bei mehreren Projekten zur Erzeugung von blauem Wasserstoff aufgrund begrenzter CO₂-Speicherkapazitäten und hoher Projektkosten zu Verzögerungen, was die Verbreitung trotz steigender Energienachfrage bremste. Operative Herausforderungen wie die Gewinnung qualifizierter Arbeitskräfte und die Einholung von Umweltgenehmigungen wirkten sich zusätzlich auf die Projektlaufzeiten aus. Diese Probleme unterstreichen die Bedeutung einer soliden Planung und politischen Unterstützung zur Minderung von Marktrisiken.

Obwohl sich die Technologie stetig verbessert, bleiben die Überwindung von Kostenbarrieren, der Ausbau von CCUS-Netzen und die Gewährleistung regulatorischer Klarheit entscheidend, um das volle Marktpotenzial auszuschöpfen. Innovationen bei der Abscheidungseffizienz, modulare Anlagenkonzepte und Finanzierungslösungen können weitere Hürden abbauen. Regionale Kooperationen und branchenübergreifende Partnerschaften sind ebenfalls der Schlüssel zur Schaffung eines nachhaltigen und skalierbaren Marktes für blauen Wasserstoff.

Marktumfang für blauen Wasserstoff

Der Markt ist nach Anwendung, Transportmittel und Technologie segmentiert.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt für blauen Wasserstoff in die Segmente Chemie, Raffinerie, Energieerzeugung und Autothermische Reformierung unterteilt. Das Segment Chemie erzielte 2025 den größten Marktanteil, bedingt durch die weitverbreitete Verwendung von Wasserstoff in der Ammoniakproduktion, der Methanolsynthese und petrochemischen Prozessen. Die Wasserstoffnachfrage in der chemischen Industrie steigt aufgrund des regulatorischen Drucks zur Reduzierung von Kohlenstoffemissionen und der zunehmenden Nutzung saubererer Energielösungen.

Der Stromerzeugungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Integration von Wasserstoff in kohlenstoffarme Energieprojekte. Blauer Wasserstoff wird vermehrt in Blockheizkraftwerken und industriellen Energiesystemen eingesetzt und bietet eine sauberere Alternative zur konventionellen Stromerzeugung aus Erdgas und Kohle. Dieser Sektor profitiert von staatlichen Förderprogrammen zur Dekarbonisierung und zum Übergang zu nachhaltigen Energielösungen.

• Nach Verkehrsmittel

Der Markt für blauen Wasserstoff ist nach Transportart in Pipelines und kryogene Flüssigtanker unterteilt. Das Pipeline-Segment erzielte 2025 den größten Marktanteil, was auf die Kosteneffizienz und Sicherheit des Wasserstofftransports über lange Strecken für industrielle Anwendungen und Raffinerien zurückzuführen ist. Pipelines ermöglichen zudem die kontinuierliche Versorgung von Großanlagen, gewährleisten einen stabilen Betrieb und reduzieren die Abhängigkeit von lokaler Produktion.

Das Segment der kryogenen Flüssigkeitstanker dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den Bedarf an flexiblen Vertriebslösungen und den zunehmenden grenzüberschreitenden Wasserstoffhandel. Der kryogene Transport ermöglicht es, Wasserstoff in Regionen ohne Pipelineanschluss zu bringen und unterstützt so aufstrebende Märkte und dezentrale Wasserstoffanwendungen. Fortschritte bei Verflüssigungs- und Isoliertechnologien, die die Speichereffizienz verbessern, tragen zusätzlich zum Wachstum bei.

• Durch Technologie

Technologisch lässt sich der Markt für blauen Wasserstoff in Dampfreformierung (SMR), Gaspartialoxidation und autotherme Reformierung (ATR) unterteilen. Die Dampfreformierung erzielte 2025 den größten Marktanteil, was auf ihre breite Anwendung und die nachgewiesene Effizienz bei der großtechnischen Wasserstoffproduktion zurückzuführen ist. SMR-Anlagen mit integrierten CO₂-Abscheidungs- und -Speichersystemen werden zunehmend eingesetzt, um die Ziele für kohlenstoffarmen Wasserstoff zu erreichen.

Das Segment der automatischen thermischen Reformierung (ATR) dürfte aufgrund seiner höheren Wasserstoffausbeute, des geringeren Energieverbrauchs und der Kompatibilität mit CO₂-Abscheidungstechnologien von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die ATR-Technologie gewinnt in Industrieclustern zunehmend an Bedeutung, da die Integration in die bestehende Erdgasinfrastruktur eine kosteneffiziente Wasserstoffproduktion im großen Maßstab ermöglicht.

Regionale Analyse des Marktes für blauen Wasserstoff

• Nordamerika dominierte den Markt für blauen Wasserstoff mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung waren steigende Investitionen in kohlenstoffarme Energien, staatliche Anreize zur Dekarbonisierung und ein zunehmender Fokus auf die Nutzung von Wasserstoff in Industrie und Energieerzeugung.

• Die Industrie in der Region schätzt die Integration von blauem Wasserstoff in die bestehende Erdgasinfrastruktur sowie sein Potenzial zur Reduzierung von Kohlenstoffemissionen und zur Unterstützung der Energiewendeziele sehr.

• Diese breite Akzeptanz wird zudem durch starke regulatorische Rahmenbedingungen, technologische Fortschritte und strategische Initiativen für nachhaltige Energie unterstützt, wodurch sich blauer Wasserstoff als bevorzugte Lösung für Anwendungen in der Chemie-, Raffinerie- und Energieerzeugungsindustrie etabliert.

Einblick in den US-amerikanischen Markt für blauen Wasserstoff

Der US-amerikanische Markt für blauen Wasserstoff erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch erhebliche Investitionen in die Wasserstoffproduktion sowie in Projekte zur CO₂-Abscheidung, -Nutzung und -Speicherung (CCS). Industrie und Energiesektor setzen zunehmend auf kohlenstoffarmen Wasserstoff, um ihre Dekarbonisierungsziele zu erreichen. Der wachsende Ausbau von Pipeline-Netzen und kryogenen Transporten, kombiniert mit förderlichen politischen Maßnahmen und Anreizen, treibt das Marktwachstum voran. Darüber hinaus tragen die Integration von blauem Wasserstoff in bestehende Industrieprozesse und das Bestreben nach saubereren Kraftstoffalternativen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für blauen Wasserstoff

Der europäische Markt für blauen Wasserstoff wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Emissionsvorschriften, staatliche Förderprogramme für CCUS-Projekte und ambitionierte Klimaneutralitätsziele. Steigende Nachfrage aus Industrie und Energiesektor sowie technologische Fortschritte bei der Dampfreformierung von Methan und der partiellen Gasoxidation beschleunigen die Verbreitung. Die Region erlebt eine starke Entwicklung in den Bereichen Chemie, Raffinerien und Energieerzeugung, unterstützt durch gemeinsame Industrieinitiativen und EU-weite Wasserstoffstrategien.

Einblick in den britischen Markt für blauen Wasserstoff

Der britische Markt für blauen Wasserstoff wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind nationale Initiativen zur Förderung von kohlenstoffarmem Wasserstoff und Investitionen in die Infrastruktur zur CO₂-Abscheidung. Industriezentren und energieintensive Branchen setzen auf blauen Wasserstoff, um Treibhausgasemissionen zu reduzieren und ihre Klimaneutralitätsziele zu erreichen. Der Fokus Großbritanniens auf innovative Wasserstoffproduktionstechnologien und die Integration von Wasserstoff in die Energie- und Chemiebranche dürften die Marktexpansion weiter ankurbeln.

Einblick in den deutschen Markt für blauen Wasserstoff

Der deutsche Markt für blauen Wasserstoff wird voraussichtlich von 2026 bis 2033 ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach dekarbonisierter Industrieenergie und staatliche Förderprogramme für die CO₂-Abscheidung und -Speicherung (CCS). Deutschlands etablierte Industriebasis und der Fokus auf nachhaltige Energielösungen fördern die Akzeptanz in der Chemie-, Raffinerie- und Energieerzeugungsbranche. Die Integration in die bestehende Erdgasinfrastruktur und Fortschritte in der automatischen thermischen Reformierungstechnologie verbessern die Marktchancen zusätzlich und unterstützen sowohl private als auch industrielle Anwendungen.

Einblick in den Markt für blauen Wasserstoff im asiatisch-pazifischen Raum

Der Markt für blauen Wasserstoff im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Energiebedarf, die zunehmende Industrialisierung und die förderliche Regierungspolitik in Ländern wie China, Japan und Indien. Die reichhaltigen Erdgasvorkommen der Region und der wachsende Fokus auf kohlenstoffarme Lösungen begünstigen die Anwendung in der Chemie-, Raffinerie- und Energiewirtschaft. Darüber hinaus verbessern technologische Fortschritte in der Produktion von blauem Wasserstoff und der Ausbau der Transportnetze die Verfügbarkeit und Kosteneffizienz und erweitern so das Marktpotenzial.

Einblick in den japanischen Markt für blauen Wasserstoff

Der japanische Markt für blauen Wasserstoff dürfte von 2026 bis 2033 ein starkes Wachstum verzeichnen. Grund dafür ist der hohe Fokus des Landes auf Energiewende, kohlenstoffarme Technologien und die Dekarbonisierung der Industrie. Die Integration von Wasserstoff in die Stromerzeugung und industrielle Anwendungen wird durch staatliche Förderprogramme und technologische Innovationen vorangetrieben. Japans Fokus auf nachhaltige Energie und Energiesicherheit fördert zudem die Entwicklung von CCUS-basierten Wasserstoffprojekten.

Einblicke in den chinesischen Markt für blauen Wasserstoff

Der chinesische Markt für blauen Wasserstoff wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Industrialisierung des Landes, die steigende Nachfrage nach kohlenstoffarmer Energie und die gut ausgebaute Erdgasinfrastruktur zurückzuführen. Industrie, Energieerzeugung und Chemieanlagen nutzen zunehmend blauen Wasserstoff zur Emissionsreduzierung. Die staatliche Förderung der Wasserstoffwirtschaft, kosteneffiziente Produktionstechnologien und die heimische Fertigungskompetenz sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von blauem Wasserstoff

Die Branche für blauen Wasserstoff wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Linde plc (UK)

- Shell-Unternehmensgruppe (UK)

- Air Liquide (Frankreich)

- Air Products and Chemicals, Inc. (USA)

- Engie (Frankreich)

- Equinor ASA (Norwegen)

- SOL-Gruppe (Spanien)

- Iwatani Corp. (Japan)

- INOX Air Products Ltd. (Indien)

- Exxon Mobil Corp. (USA)

- Blue H (UK)

Neueste Entwicklungen auf dem globalen Markt für blauen Wasserstoff

- Im März 2025 schloss Aramco die Übernahme einer 50-prozentigen Beteiligung an der Blue Hydrogen Industrial Gases Company (BHIG) in Jubail, Saudi-Arabien, ab, die zu Air Products Qudra gehört. Ziel des Projekts ist die Produktion von kohlenstoffarmem blauem Wasserstoff mittels CO₂-Abscheidung und -Speicherung (CCS), um ein Wasserstoffnetz in der Ostprovinz zu betreiben und Raffinerien sowie die petrochemische Industrie zu versorgen. Dieser strategische Schritt soll die regionale Wasserstoffinfrastruktur verbessern, die Dekarbonisierungsbemühungen unterstützen und Aramcos Position auf dem globalen Markt für kohlenstoffarme Energie stärken.

- Im November 2023 kündigte Air Products and Chemicals den Bau einer hochmodernen CO₂-Abscheidungs- und -Behandlungsanlage an ihrem Wasserstoffwerk in Rotterdam, Niederlande, an. Die Anlage soll 2026 in Betrieb gehen und blauen Wasserstoff an die ExxonMobil-Raffinerie in Rotterdam sowie über ihr Pipeline-Netzwerk an weitere Kunden liefern. Das Projekt wird die Versorgung mit kohlenstoffarmem Wasserstoff in Europa erhöhen, die Emissionsreduktionsziele unterstützen und die Marktführerschaft des Unternehmens im Bereich nachhaltiger Wasserstofflösungen stärken.

- Im Dezember 2023 unterzeichnete SK E&S im Rahmen der COP28 eine globale Absichtserklärung zum Bau der größten Anlage Südkoreas zur Produktion von CO₂-armem Wasserstoff in Zusammenarbeit mit der lokalen Regierung und internationalen Partnern. Die Initiative konzentriert sich auf die Massenproduktion von CO₂-armem Wasserstoff und den Aufbau eines heimischen Wasserstoff-Ökosystems, um Klimaneutralität zu fördern, die globalen Dekarbonisierungsziele zu unterstützen und die strategische Position von SK E&S auf dem internationalen Wasserstoffmarkt zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.