Global Boiler Water Treatment Chemicals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.10 Billion

USD

9.70 Billion

2024

2032

USD

5.10 Billion

USD

9.70 Billion

2024

2032

| 2025 –2032 | |

| USD 5.10 Billion | |

| USD 9.70 Billion | |

| % | |

|

Marktsegmentierung des globalen Kesselwasseraufbereitungschemikalienmarktes nach Produkttyp (Korrosionsinhibitoren, Koagulations- und Flockungsmittel, pH-Wert-Regulatoren, Kalkhemmer, Sauerstofffänger, Biozide, Schaumverhinderer, Neutralisierende Amine, Mittel zur Behandlung aller flüchtigen Bestandteile (AVT) und Sonstige), chemischer Zusammensetzung (Basischemikalien und Misch-/Spezialchemikalien) und Endverbrauchsbranche (Öl und Gas, Energie, Stahl und Metall, Öffentliche Einrichtungen, Textilien und Farbstoffe, Automobil- und Luftfahrtindustrie, Lebensmittel und Getränke, Zellstoff und Papier, Gewerbe, Fertigung, Bauwesen, Chemie und Petrochemie und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Kesselwasseraufbereitungschemikalien

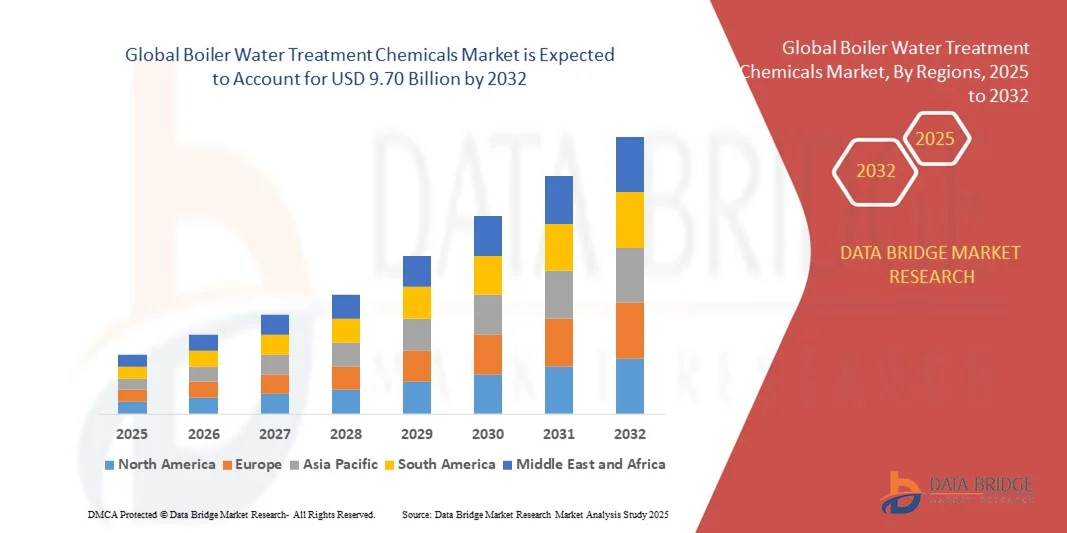

- Der globale Markt für Kesselwasseraufbereitungschemikalien hatte im Jahr 2024 einen Wert von 5,10 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 9,70 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,36 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hocheffizienten Kesseln und strenge Vorschriften zur industriellen Abwassereinleitung angetrieben.

- Die zunehmende Industrialisierung, insbesondere in den Bereichen Energieerzeugung und Fertigung, verstärkt den Bedarf an effektiven Wasseraufbereitungslösungen zur Verhinderung von Korrosion, Ablagerungen und Verschmutzungen in Kesseln.

Marktanalyse für Kesselwasseraufbereitungschemikalien

- Der Markt für Kesselwasseraufbereitungschemikalien verzeichnet ein starkes Wachstum, das durch den zunehmenden Fokus auf Betriebseffizienz und Anlagenlebensdauer in Branchen wie Energieerzeugung, Öl und Gas sowie Fertigung angetrieben wird.

- Diese Chemikalien spielen eine entscheidende Rolle für die Aufrechterhaltung der Kesselleistung, indem sie Korrosion, Kesselsteinbildung und mikrobiologische Verunreinigungen mindern, was dazu beiträgt, Ausfallzeiten und Wartungskosten zu reduzieren.

- Der asiatisch-pazifische Raum dominierte 2024 den Markt für Kesselwasseraufbereitungschemikalien mit dem größten Umsatzanteil von 42,15 %, angetrieben durch die rasche Industrialisierung, Urbanisierung und den Ausbau der Produktions- und Energieerzeugungskapazitäten in Ländern wie China, Indien und Japan.

- Nordamerika dürfte im globalen Markt für Kesselwasseraufbereitungschemikalien die höchste Wachstumsrate verzeichnen . Treiber dieser Entwicklung sind die zunehmende industrielle Modernisierung, die Nachfrage nach hocheffizienten Kesseln, die Einführung intelligenter Dosier- und Überwachungstechnologien sowie die Einhaltung strenger Abwassereinleitungsstandards.

- Das Segment der Korrosionsinhibitoren erzielte 2024 den größten Marktanteil, was auf seine entscheidende Rolle bei der Verhinderung von Metallkorrosion und der Verlängerung der Kessellebensdauer zurückzuführen ist. Diese Chemikalien tragen zur Aufrechterhaltung der Systemintegrität unter Hochtemperatur- und Hochdruckbedingungen bei und sind daher für den kontinuierlichen industriellen Betrieb unerlässlich.

Berichtsumfang und Marktsegmentierung für Kesselwasseraufbereitungschemikalien

|

Attribute |

Wichtige Markteinblicke in Chemikalien zur Kesselwasseraufbereitung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Kesselwasseraufbereitungschemikalien

Umstellung auf umweltfreundliche und nachhaltige Behandlungslösungen

- Der globale Markt für Kesselwasseraufbereitungschemikalien verzeichnet einen deutlichen Wandel hin zu umweltfreundlichen und nachhaltigen Formulierungen, die die Umweltbelastung minimieren und strenge regulatorische Standards erfüllen sollen. Die Industrie setzt zunehmend auf biologisch abbaubare und ungiftige Alternativen, um die Einleitung gefährlicher Abfälle zu reduzieren und gleichzeitig die Kesseleffizienz zu erhalten.

- Der Wandel wird durch ein wachsendes Umweltbewusstsein und staatliche Initiativen zur Förderung umweltfreundlicher Wasseraufbereitungstechnologien vorangetrieben. Unternehmen investieren in Forschung und Entwicklung, um fortschrittliche Formulierungen zu entwickeln, die im Vergleich zu herkömmlichen Chemikalien eine ähnliche oder sogar bessere Leistung bieten und Korrosion und Ablagerungen ohne Umweltbelastung verhindern.

- Die Nachfrage nach nachhaltigen Lösungen ist besonders hoch in Branchen mit hohem Wasserverbrauch wie der Energieerzeugung und der Fertigungsindustrie, wo Umweltauflagen und Ressourcenoptimierung zentrale operative Prioritäten darstellen. Dieser Trend deckt sich mit dem globalen Bestreben nach saubereren Produktionsverfahren und den Prinzipien der Kreislaufwirtschaft.

- Beispielsweise brachten im Jahr 2023 mehrere führende Chemiehersteller phosphatfreie und biologisch abbaubare Kesselbehandlungsprodukte auf den Markt, die internationalen Abwassereinleitungsstandards entsprechen. Diese Innovationen gewinnen in Europa und Nordamerika, wo die Umweltauflagen zu den strengsten weltweit zählen, zunehmend an Bedeutung.

- Nachhaltigkeitsorientierte Produkte verändern zwar die Wettbewerbslandschaft, ihr Markterfolg hängt jedoch von einem ausgewogenen Verhältnis zwischen Kosteneffizienz, gleichbleibender Leistung und Einhaltung gesetzlicher Vorschriften ab. Hersteller müssen weiterhin in technologische Innovationen und skalierbare Produktion investieren, um die steigende Nachfrage nach umweltbewussten Wasseraufbereitungslösungen zu decken.

Marktdynamik von Kesselwasseraufbereitungschemikalien

Treiber

Zunehmende Industrialisierung und wachsende Nachfrage nach hocheffizienten Kesseln

- Die rasante Industrialisierung in Schwellenländern hat zu einem starken Anstieg der Installation von Hochleistungskesseln in der Energieerzeugung, der Öl- und Gasindustrie sowie der chemischen Industrie geführt. Diese Expansion hat die Nachfrage nach Kesselwasseraufbereitungschemikalien zur Steigerung der Anlageneffizienz und Betriebssicherheit verstärkt. Die Industrie legt Wert auf kontinuierlichen Betrieb und langfristige Leistungsfähigkeit, was durch fortschrittliche chemische Behandlungen, die Korrosion und Kesselsteinbildung über lange Nutzungszyklen verhindern, direkt unterstützt wird.

- Die Notwendigkeit, eine optimale Wärmeübertragungseffizienz zu gewährleisten und kostspielige Anlagenausfälle zu vermeiden, hat die Industrie dazu veranlasst, umfassende Wasseraufbereitungsprogramme einzuführen. Korrosionsinhibitoren, Sauerstofffänger und Kesselsteinverhinderungsmittel werden zunehmend eingesetzt, um Ausfallzeiten zu minimieren und die Lebensdauer von Kesseln zu verlängern. Ein sachgemäßes Chemikalienmanagement sichert eine gleichbleibende Systemleistung und trägt zu einem reduzierten Energieverbrauch bei, wodurch die Rentabilität und die Nachhaltigkeitskennzahlen der Anlage insgesamt verbessert werden.

- Regierungen und Umweltbehörden setzen strenge Richtlinien für die industrielle Wasserqualität und -einleitung durch und beschleunigen damit die Einführung spezialisierter Aufbereitungsverfahren. Die Einhaltung dieser Standards hat für Unternehmen, die ihre Leistung optimieren und gleichzeitig behördliche Strafen vermeiden wollen, höchste Priorität. Diese Vorschriften fördern den Einsatz fortschrittlicher, umweltfreundlicher Formulierungen, die den Nachhaltigkeitszielen entsprechen und Unternehmen dabei helfen, ihre Umweltzertifizierungen aufrechtzuerhalten.

- Beispielsweise modernisierten im Jahr 2023 mehrere große Industrieanlagen in China und Indien ihre Wasseraufbereitungssysteme, um fortschrittliche Dosiertechnologien für Chemikalien einzuführen. Ziel war es, die Energieeffizienz zu steigern und die lokalen Einleitungsnormen zu erfüllen. Diese Anlagen berichteten von einer verbesserten Betriebsstabilität und reduzierten Wartungsstillstandszeiten nach der Implementierung digitaler Überwachungs- und automatisierter Steuerungssysteme. Solche Modernisierungen haben neue Maßstäbe für Effizienz und Konformität im Betrieb von Industriekesseln gesetzt.

- Während das industrielle Wachstum die Nachfrage nach Chemikalien weiterhin antreibt, werden fortlaufende technologische Weiterentwicklungen und Nachhaltigkeitsaspekte die Marktentwicklung im Prognosezeitraum voraussichtlich maßgeblich prägen. Kontinuierliche Innovationen bei chemischen Zusammensetzungen und intelligenten Dosiersystemen dürften die Präzision verbessern und Abfall reduzieren. Der zunehmende Fokus auf Energieeinsparung und Umweltauflagen wird langfristig ein entscheidender Faktor für die Marktentwicklung bleiben.

Zurückhaltung/Herausforderung

Hohe Betriebskosten und Abhängigkeit von Fachkräften

- Die Kesselwasseraufbereitung erfordert eine präzise Dosierung von Chemikalien, kontinuierliche Überwachung und regelmäßige Wartung, was für industrielle Anwender hohe Betriebskosten verursacht. Die steigenden Kosten für moderne Aufbereitungschemikalien und Automatisierungsanlagen setzen budgetbewusste Branchen zusätzlich unter Druck. Kleinere Betriebe haben oft Schwierigkeiten, diese Ausgaben zu rechtfertigen, insbesondere wenn kurzfristige finanzielle Zwänge die langfristigen Effizienzgewinne überwiegen.

- Vielen kleinen und mittelständischen Unternehmen fehlt der Zugang zu qualifizierten Fachkräften, die komplexe Kesselanlagen betreuen und optimierte chemische Aufbereitungsprogramme implementieren können. Diese Qualifikationslücke führt häufig zu ineffizientem Chemikalieneinsatz und suboptimaler Wasserqualität. Ohne angemessene Schulung und Überwachung kann eine falsche Dosierung zu Kesselsteinbildung, Korrosion oder sogar Kesselausfällen führen und somit erhebliche Produktionsausfälle und Sicherheitsrisiken verursachen.

- Das Fehlen einer standardisierten Überwachungsinfrastruktur und hohe Wartungskosten der Anlagen hemmen die Akzeptanz in kleineren Industriebetrieben, insbesondere in Entwicklungsländern. Auch das begrenzte Bewusstsein für die langfristigen Vorteile einer sachgemäßen Wasseraufbereitung trägt zu einer langsameren Marktdurchdringung bei. Darüber hinaus verringern uneinheitliche Chemikalienqualität und mangelhafte Wartungsprotokolle in solchen Anlagen die Effektivität von Aufbereitungsprogrammen und erhöhen die Betriebsrisiken.

- Eine 2023 in südostasiatischen Produktionsbetrieben durchgeführte Studie zeigte beispielsweise, dass fast 60 % der Betreiber keine ausgebildeten Fachkräfte für die Wasseraufbereitung hatten. Dies führte zu verstärkten Kesselsteinablagerungen und Energieverlusten in Kesselanlagen. Das Fehlen automatisierter Überwachungssysteme verschärfte das Problem, da viele Betreiber auf manuelle Tests angewiesen waren, die zu verzögerten oder ungenauen Ergebnissen führten. Diese Ineffizienzen stellen weiterhin eine Herausforderung für nachhaltige Industriebetriebe in kostensensiblen Märkten dar.

- Fortschritte bei der Automatisierung und intelligenten Dosiertechnologien tragen zwar dazu bei, diese Herausforderungen zu bewältigen, doch die Senkung der Betriebskosten und der Ausbau technischer Schulungsprogramme sind entscheidend, um das volle Wachstumspotenzial des Marktes auszuschöpfen. Branchenakteure kooperieren zunehmend mit Bildungseinrichtungen und Technologieanbietern, um Initiativen zur Kompetenzentwicklung zu schaffen. Diese Bemühungen sollen die Qualifikation der Arbeitskräfte verbessern und eine breitere Anwendung effizienter Wasseraufbereitungssysteme in allen Branchen fördern.

Marktübersicht für Kesselwasseraufbereitungschemikalien

Der Markt ist segmentiert nach Art, chemischer Zusammensetzung und Endverbrauchsbranche.

- Nach Typ

Der Markt für Kesselwasseraufbereitungschemikalien ist nach Produkttyp in Korrosionsinhibitoren, Koagulations- und Flockungsmittel, pH-Wert-Regulatoren, Kalkhemmer, Sauerstofffänger, Biozide, Schaumverhinderer, Neutralisierende Amine, Mittel zur Behandlung aller flüchtigen Bestandteile (AVT) und Sonstige unterteilt. Das Segment der Korrosionsinhibitoren erzielte 2024 den größten Marktanteil, was auf ihre entscheidende Rolle bei der Verhinderung von Metallkorrosion und der Verlängerung der Kessellebensdauer zurückzuführen ist. Diese Chemikalien tragen zur Aufrechterhaltung der Systemintegrität unter Hochtemperatur- und Hochdruckbedingungen bei und sind daher für den kontinuierlichen industriellen Betrieb unerlässlich.

Das Segment der Kalkinhibitoren wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende industrielle Nachfrage nach Lösungen zur Reduzierung von Energieverlusten und Wartungskosten aufgrund von Kalkablagerungen. Ihre Fähigkeit, die Wärmeübertragungseffizienz zu verbessern und eine gleichbleibende Leistung in Niederdruck- und Hochdruckkesselanlagen zu gewährleisten, beschleunigt die Anwendung in Branchen wie der Energieerzeugung, der Fertigungsindustrie und der chemischen Industrie.

- Durch Chemie

Auf chemischer Basis wird der Markt für Kesselwasseraufbereitungschemikalien in Basischemikalien und Misch-/Spezialchemikalien unterteilt. Das Segment der Misch-/Spezialchemikalien dominierte den Markt im Jahr 2024 aufgrund der steigenden Nachfrage nach kundenspezifischen Formulierungen, die auf die spezifischen Anforderungen an die industrielle Wasserqualität zugeschnitten sind. Diese fortschrittlichen Mischungen kombinieren häufig Korrosionsschutz, pH-Wert-Regulierung und Kesselsteinverhinderung und bieten so eine höhere Effizienz bei gleichzeitig geringerer Umweltbelastung.

Das Segment der Basischemikalien dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, begünstigt durch ihre Kosteneffizienz und den weitverbreiteten Einsatz in der konventionellen Wasseraufbereitung. Basischemikalien wie Natriumsulfit und Hydrazin werden weiterhin bevorzugt in kleinen und mittleren Betrieben eingesetzt, wo standardisierte Kesselsysteme noch weit verbreitet sind.

- Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der Markt für Kesselwasseraufbereitungschemikalien in folgende Segmente unterteilt: Öl und Gas, Energie, Stahl und Metall, Öffentliche Einrichtungen, Textilien und Farbstoffe, Automobil und Luft- und Raumfahrt, Lebensmittel und Getränke, Zellstoff und Papier, Gewerbe, Fertigung, Bauwesen, Chemie und Petrochemie sowie Sonstige. Das Segment Energie erzielte 2024 den größten Marktanteil, bedingt durch die hohe Nachfrage nach Hochdruckkesseln und den Bedarf an effizienter Wasseraufbereitung zur Optimierung der thermischen Stromerzeugung. Der kontinuierliche Betrieb und die strengen Wasserqualitätsvorschriften in diesem Sektor unterstreichen die Bedeutung fortschrittlicher chemischer Aufbereitungsprogramme.

Im Segment Lebensmittel und Getränke wird von 2025 bis 2032 das schnellste Wachstum erwartet, da die Industrie zunehmend sichere und ungiftige Kesselbehandlungslösungen einsetzt, um Hygiene- und Lebensmittelsicherheitsstandards zu erfüllen. Der wachsende Fokus auf Dampfreinheit und Prozesswasserqualität in Lebensmittelverarbeitungsbetrieben dürfte die Nachfrage nach spezialisierten, auf diesen Sektor zugeschnittenen chemischen Formulierungen weiter ankurbeln.

Regionale Analyse des Marktes für Kesselwasseraufbereitungschemikalien

- Der asiatisch-pazifische Raum dominierte 2024 den Markt für Kesselwasseraufbereitungschemikalien mit dem größten Umsatzanteil von 42,15 %, angetrieben durch die rasche Industrialisierung, Urbanisierung und den Ausbau der Produktions- und Energieerzeugungskapazitäten in Ländern wie China, Indien und Japan.

- Die Industrie in der Region setzt zunehmend auf fortschrittliche chemische Behandlungsverfahren, um Korrosion, Kesselsteinbildung und Ablagerungen in Hochleistungskesseln zu verhindern, die Betriebseffizienz zu gewährleisten und die Wartungskosten zu minimieren.

- Das Marktwachstum wird zudem durch staatliche Initiativen zur Förderung von Energieeffizienz, industrieller Nachhaltigkeit und der Einhaltung von Umweltvorschriften sowie durch die wachsende Präsenz inländischer Chemiehersteller unterstützt.

Einblick in den chinesischen Markt für Kesselwasseraufbereitungschemikalien

Der chinesische Markt für Kesselwasseraufbereitungschemikalien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieser Entwicklung waren das rasante industrielle Wachstum, der steigende Energiebedarf und der umfassende Infrastrukturausbau. Die zunehmende Verbreitung von Hochleistungskesseln in der Energie-, Stahl- und Chemieindustrie treibt den Bedarf an effektiven Wasseraufbereitungslösungen voran. Inländische Hersteller und staatliche Förderprogramme für Energieeffizienz und umweltfreundliche Betriebsabläufe stärken das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für Kesselwasseraufbereitungschemikalien

Der japanische Markt für Kesselwasseraufbereitungschemikalien wird aufgrund des Fokus des Landes auf technologische Innovation, Energieeffizienz und nachhaltige Industriepraktiken voraussichtlich von 2025 bis 2032 ein signifikantes Wachstum verzeichnen. Japanische Industrieunternehmen setzen zunehmend fortschrittliche Systeme zur chemischen Überwachung und Dosierung ein, um die Zuverlässigkeit ihrer Kessel zu gewährleisten, die Betriebskosten zu senken und umweltfreundliche Aufbereitungslösungen in der Energieerzeugung und im verarbeitenden Gewerbe zu integrieren.

Einblick in den europäischen Markt für Kesselwasseraufbereitungschemikalien

Der europäische Markt für Kesselwasseraufbereitungschemikalien wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen und der branchenübergreifende Bedarf an optimierter Kesseleffizienz. Die zunehmende industrielle Automatisierung in Verbindung mit der Verwendung nachhaltiger und ungiftiger chemischer Formulierungen beschleunigt die Marktdurchdringung. Die Region verzeichnet Wachstum in der Energieerzeugung, der Stahl- und der Chemieindustrie, wobei fortschrittliche Aufbereitungschemikalien sowohl in Neuanlagen als auch in Nachrüstungsprojekten eingesetzt werden.

Markteinblicke für Kesselwasseraufbereitungschemikalien in Großbritannien

Der britische Markt für Kesselwasseraufbereitungschemikalien wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Modernisierung der Industrie und der Bedarf an zuverlässigem und hocheffizientem Kesselbetrieb. Der Fokus auf Energieeffizienz, Emissionsreduzierung und Nachhaltigkeit veranlasst die Industrie zur Einführung fortschrittlicher chemischer Aufbereitungsprogramme. Förderliche regulatorische Rahmenbedingungen und ein gestiegenes Technologiebewusstsein der Industrieunternehmen tragen zusätzlich zur Marktexpansion bei.

Einblick in den deutschen Markt für Kesselwasseraufbereitungschemikalien

Der deutsche Markt für Kesselwasseraufbereitungschemikalien wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Energieeinsparung und die zunehmende Nutzung umweltfreundlicher Aufbereitungslösungen. Deutschlands Fokus auf industrielle Effizienz, technologische Innovation und ökologische Nachhaltigkeit fördert die Integration fortschrittlicher chemischer Formulierungen in Kraftwerke und Produktionsanlagen. Kontinuierliche Überwachung und intelligente Dosiersysteme gewinnen immer mehr an Bedeutung und verbessern die Kesselleistung und die Einhaltung von Vorschriften.

Markteinblicke für Kesselwasseraufbereitungschemikalien in Nordamerika

Nordamerika wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Industrialisierung, strenge Umweltauflagen und eine ausgereifte industrielle Infrastruktur. Die Industrie in der Region legt großen Wert auf die Vermeidung von Kesselkorrosion, Kesselsteinbildung und Ablagerungen und nutzt fortschrittliche chemische Lösungen, um die Anlageneffizienz zu optimieren und die Wartungskosten zu senken. Das Marktwachstum wird zudem durch die hohe Verbreitung von Automatisierungs- und Überwachungstechnologien sowie den wachsenden Fokus auf Energieeffizienz und die Einhaltung von Abwassereinleitungsstandards unterstützt.

Markteinblicke für Chemikalien zur Kesselwasseraufbereitung in den USA

Der US-amerikanische Markt für Kesselwasseraufbereitungschemikalien wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der weitverbreitete Einsatz von Hochleistungskesseln in der Energieerzeugung, der Öl- und Gasindustrie sowie im verarbeitenden Gewerbe. Industrieunternehmen investieren zunehmend in fortschrittliche Dosiersysteme und automatisierte Überwachungslösungen, um die Betriebssicherheit zu erhöhen. Die Verwendung umweltfreundlicher Rezepturen und die Einhaltung bundesstaatlicher Umweltauflagen fördern das Marktwachstum in den USA zusätzlich.

Marktanteil von Kesselwasseraufbereitungschemikalien

Die Branche der Kesselwasseraufbereitungschemikalien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BASF SE (Deutschland)

- Kemira (Finnland)

- Kurita Water Industries Ltd. (Japan)

- Solenis (USA)

- Ecolab (USA)

- SUEZ (Frankreich)

- Eastman Chemical Company (USA)

- Lonza (Schweiz)

- SNF (Frankreich)

- Solvay (Belgien)

- Akzo Nobel NV (Niederlande)

- Dow (USA)

- Chembond Chemicals Limited (Indien)

- Henkel AG & Co. KGaA (Deutschland)

- Chemtex Speciality Limited (Indien)

- Accepta Ltd – Accepta The Water Treatment Products Company (UK)

- ControlChem Canada Ltd. (Kanada)

- ChemTreat, Inc. (USA)

- Bond Water Technologies, Inc. (USA)

- VEOLIA ENVIRONNEMENT SA (Frankreich)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR CHEMIKALIEN ZUR KESSELWASSERBEHANDLUNG

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Chemikalien zur Kesselwasseraufbereitung

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 IMPORT- UND EXPORTDATEN

2.15 Sekundärquellen

2.16 WELTWEITER MARKT FÜR CHEMIKALIEN ZUR KESSELWASSERAUFBEREITUNG: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ÜBERBLICK ÜBER DIE REGULATORISCHEN VORSCHRIFTEN

5.2 Wertkettenanalyse

6 Brancheneinblicke

7. Auswirkungen der COVID-19-Pandemie auf den globalen Markt für Chemikalien zur Kesselwasseraufbereitung

7.1 Analyse der Auswirkungen von COVID-19 auf den Markt

7.2 Folgen von COVID-19 und Regierungsinitiativen zur Ankurbelung des Marktes

7.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsmarktanteilen

7.4 PREISAUSWIRKUNGEN

7.5 Auswirkungen auf die Nachfrage

7.6 Auswirkungen auf die Lieferkette

7.7 SCHLUSSFOLGERUNG

8. Weltmarkt für Chemikalien zur Kesselwasseraufbereitung, nach Kesseltyp

8.1 ÜBERSICHT

8.2 Dampfwasserkessel

8.3 Warmwasserboiler

9. Weltweiter Markt für Chemikalien zur Kesselwasseraufbereitung, nach Behandlungsart

9.1 ÜBERSICHT

9.2 ÄUSSERE BEHANDLUNG

9.2.1 Weichmachen

9.2.2 Verdunstung

9.2.2.1. NATÜRLICH

9.2.2.2. SYNTHETISCH

9.2.3 Entlüftung

9.2.4 Membranbauunternehmen

9.2.5 ANDERE

9.3 INTERNE BEHANDLUNG

9.3.1 Weichmachen

9.3.2 Kombination mit äußerlicher Behandlung

10 WELTWEITER MARKT FÜR CHEMIKALIEN ZUR KESSELWASSERAUFBEREITUNG, NACH TYP

10.1 ÜBERSICHT

10.2 Koagulations- und Flockungsmittel

10.2.1 Eisen(III)-sulfat

10.2.2 Eisen(III)-chlorid

10.2.3 Natriumaluminat

10.2.4 ANDERE

10.3 BIOZIDE

10.3.1 ALKOHOLE

10.3.2 ALDEHYDE

10.3.3 CHLOR

10.3.4 CHLORFREISETZER

10.3.4.1. Natriumhypochlorit

10.3.4.2. Chlorhexidin

10.3.4.3. ANDERE

10.3.5 JOD

10.3.6 Sauerstoffverbindungen

10.3.6.1. WASSERSTOFFPEROXID

10.3.6.2. Peressigsäure

10.3.6.3. ANDERE

10.3.7 Verbindungen vom Phenoltyp

10.3.8 QUATERNÄRE AMMONIUMVERBINDUNGEN

10.3.9 BASEN

10.3.9.1. Natriumhydroxid

10.3.9.2. Kaliumhydroxid

10.3.9.3. Natriumcarbonat

10.3.9.4. ANDERE

10.3.10 SÄUREN

10.3.10.1. MINERAL

10.3.10.2. ORGANISCHE SÄUREN

10.3.10.3. ANDERE

10.3.11 ANDERE

10.4 Alkalinitätsbildner

10.4.1 Natriumhydroxid

10.4.2 Kaliumhydroxid

10.5 KORROSIONSINHIBITOREN

10.5.1 ANODICHE INHIBITOREN

10.5.1.1. CHROMATE

10.5.1.2. Nitrate

10.5.1.3. MOLYBDATE

10.5.1.4. Wolfram

10.5.1.5. ANDERE

10.5.2 Kathodische Inhibitoren

10.5.2.1. KATHODISCHES GIFT

10.5.2.2. Sauerstoffsammler

10.5.2.3. ANDERE

10.5.3 Gemischte Inhibitoren

10.5.3.1. SILIKATE

10.5.3.2. PHOSPATE

10.5.3.3. ANDERE

10.5.4 FLÜCHTIGE KORROSIONSINHIBITOREN (VCI)

10.5.4.1. Morpholin

10.5.4.2. HYDRAZIN

10.5.4.3. ANDERE

10.5.5 ANDERE

10.6 Sauerstofffresser

10.6.1 HYDRAZIN

10.6.2 Kohlenhydrat

10.6.3 Natriumsulfit

10.6.4 DIETHYLHYDROXYLAMIN (DEHA)

10.6.5 Tannine

10.6.6 ANDERE

10,7 pH-BOOSTER

10.7.1 Morpholinbasierte alkalische Formulierungen

10.7.2 Flüssige alkalische Formulierungen

10.7.3 Granulat PH-Kugeln

10.7.4 ANDERE

10.8 SCHUPPENINHIBITOREN

10.8.1 CHELITTER

10.8.2 PHOSPHONATE

10.8.2.1. ANORGANISCHE POLYPHOSPHATE

10.8.2.2. ORGANISCHE PHOSPHATESTER

10.8.2.3. ORGANISCHE PHOSPHONATE

10.8.3 CARBOXYLATE

10.8.4 ANDERE

10.9 Schaumkontrollmittel

10.9.1 ALKOHOLE (CETOSTEARYLALKOHOL)

10.9.2 UNLÖSLICHE ÖLE (RIZINUSÖL)

10.9.3 Stearate

10.9.4 POLYDIMETHYLSILOXAN UND ANDERE SILIKONDERIVATE

10.9.5 ÄTHER UND GLYKOLE

10.9.6 ANDERE

10.1 Amine

10.10.1 Cyclohexylamin

10.10.2 Morpholin

10.10.3 Diethylaminoethanol

10.10.4 ANDERE

10.11 ANDERE

11. WELTWEITER MARKT FÜR CHEMIKALIEN ZUR KESSELWASSERAUFBEREITUNG, NACH CHEMIE

11.1 ÜBERSICHT

11.2 GRUNDCHEMIKALIEN

11.3 SPEZIALCHEMIKALIEN

12. WELTWEITER MARKT FÜR CHEMIKALIEN ZUR KESSELWASSERAUFBEREITUNG, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 OFFLINE

12.3 ONLINE

13 WELTWEITER MARKT FÜR CHEMIKALIEN ZUR KESSELWASSERAUFBEREITUNG, NACH ENDVERBRAUCHER

13.1 ÜBERSICHT

13.2 ÖL & GAS

13.2.1 ÖL & GAS, NACH ART

13.2.1.1. KOAGULANZIEN UND FLOCKUNGSMITTEL

13.2.1.2. BIOZIDE

13.2.1.3. ALKALITÄTSBILDNER

13.2.1.4. KORROSIONSINHIBITOREN

13.2.1.5. Sauerstoffsammler

13.2.1.6. pH-BOOSTER

13.2.1.7. SCHUPPENINHIBITOREN

13.2.1.8. Schaumkontrollmittel

13.2.1.9. AMIN.

13.2.1.10. ANDERE

13.3 CHEMIKALIEN & PETROCHEMIKALIEN

13.3.1 CHEMIKALIEN & PETROCHEMIKALIEN, NACH TYP

13.3.1.1. KOAGULANZIEN UND FLOCKUNGSMITTEL

13.3.1.2. BIOZIDE

13.3.1.3. ALKALINZBAUER

13.3.1.4. KORROSIONSINHIBITOREN

13.3.1.5. Sauerstoffsammler

13.3.1.6. pH-BOOSTER

13.3.1.7. SCHUPPENINHIBITOREN

13.3.1.8. Schaumkontrollmittel

13.3.1.9. AMIN.

13.3.1.10. ANDERE

13.4 Speisen und Getränke

13.4.1 LEBENSMITTEL UND GETRÄNKE, NACH ART

13.4.1.1. KOAGULANZIEN UND FLOCKUNGSMITTEL

13.4.1.2. BIOZIDE

13.4.1.3. ALKALITÄTSBILDNER

13.4.1.4. KORROSIONSINHIBITOREN

13.4.1.5. Sauerstoffsammler

13.4.1.6. pH-BOOSTER

13.4.1.7. SCHUPPENINHIBITOREN

13.4.1.8. Schaumkontrollmittel

13.4.1.9. AMIN.

13.4.1.10. ANDERE

13,5 LEISTUNG

13.5.1 LEISTUNG NACH TYP

13.5.1.1. KOAGULANZIEN UND FLOCKUNGSMITTEL

13.5.1.2. BIOZIDE

13.5.1.3. ALKALINZBAUER

13.5.1.4. KORROSIONSINHIBITOREN

13.5.1.5. Sauerstoffsammler

13.5.1.6. pH-BOOSTER

13.5.1.7. SCHUPPENINHIBITOREN

13.5.1.8. Schaumkontrollmittel

13.5.1.9. AMIN.

13.5.1.10. ANDERE

13.6 TEXTILIEN

13.6.1 TEXTILIEN, NACH TYP

13.6.1.1. KOAGULANZIEN UND FLOCKUNGSMITTEL

13.6.1.2. BIOZIDE

13.6.1.3. ALKALINZBAUER

13.6.1.4. KORROSIONSINHIBITOREN

13.6.1.5. Sauerstoffsammler

13.6.1.6. pH-BOOSTER

13.6.1.7. SCHUPPENINHIBITOREN

13.6.1.8. Schaumkontrollmittel

13.6.1.9. AMIN.

13.6.1.10. ANDERE

13.7 Zellstoff & Papier

13.7.1 Zellstoff und Papier, nach Art

13.7.1.1. KOAGULANZIEN UND FLOCKUNGSMITTEL

13.7.1.2. BIOZIDE

13.7.1.3. ALKALINZBAUER

13.7.1.4. KORROSIONSINHIBITOREN

13.7.1.5. Sauerstoffsammler

13.7.1.6. pH-BOOSTER

13.7.1.7. SCHUPPENINHIBITOREN

13.7.1.8. Schaumkontrollmittel

13.7.1.9. AMIN.

13.7.1.10. ANDERE

13.8 PHARMAZEUTIKA

13.8.1 PHARMAZEUTIKA, NACH TYP

13.8.1.1. KOAGULANZIEN UND FLOCKUNGSMITTEL

13.8.1.2. BIOZIDE

13.8.1.3. ALKALINZBAUER

13.8.1.4. KORROSIONSINHIBITOREN

13.8.1.5. Sauerstoffsammler

13.8.1.6. pH-BOOSTER

13.8.1.7. SCHUPPENINHIBITOREN

13.8.1.8. Schaumkontrollmittel

13.8.1.9. AMIN.

13.8.1.10. ANDERE

13.9 INDUSTRIE

13.9.1 INDUSTRIE, NACH TYP

13.9.1.1. KOAGULANZIEN UND FLOCKUNGSMITTEL

13.9.1.2. BIOZIDE

13.9.1.3. ALKALINZBAUER

13.9.1.4. KORROSIONSINHIBITOREN

13.9.1.5. Sauerstoffsammler

13.9.1.6. pH-BOOSTER

13.9.1.7. SCHUPPENINHIBITOREN

13.9.1.8. Schaumkontrollmittel

13.9.1.9. AMIN.

13.9.1.10. ANDERE

13.1 ANDERE

13.10.1 ANDERE, NACH TYP

13.10.1.1. Koagulations- und Flockungsmittel

13.10.1.2. BIOZIDE

13.10.1.3. ALKALINZBAUER

13.10.1.4. KORROSIONSINHIBITOREN

13.10.1.5. Sauerstoffsammler

13.10.1.6. pH-BOOSTER

13.10.1.7. SCHUPPENINHIBITOREN

13.10.1.8. Schaumkontrollmittel

13.10.1.9. AMIN.

13.10.1.10. ANDERE

14. WELTWEITER MARKT FÜR CHEMIKALIEN ZUR KESSELWASSERBEHANDLUNG, NACH GEOGRAFIE

14.1 WELTWEITER MARKT FÜR CHEMIKALIEN ZUR KESSELWASSERBEHANDLUNG (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.2 Nordamerika

14.2.1 US

14.2.2 KANADA

14.2.3 MEXIKO

14.3 EUROPA

14.3.1 DEUTSCHLAND

14.3.2 Vereinigtes Königreich

14.3.3 ITALIEN

14.3.4 FRANKREICH

14.3.5 SPANIEN

14.3.6 RUSSLAND

14.3.7 SCHWEIZ

14.3.8 Türkei

14.3.9 BELGIEN

14.3.10 NIEDERLANDE

14.3.11 LUXEMBURG

14.3.12 Übriges Europa

14.4 ASIEN-PAZIFIK

14.4.1 JAPAN

14.4.2 CHINA

14.4.3 SÜDKOREA

14.4.4 INDIEN

14.4.5 SINGAPUR

14.4.6 THAILAND

14.4.7 INDONESIEN

14.4.8 MALAYSIA

14.4.9 PHILIPPINEN

14.4.10 AUSTRALIEN & NEUSEELAND

14.4.11 Übriges Asien-Pazifik

14.5 SÜDAMERIKA

14.5.1 BRASILIEN

14.5.2 ARGENTINIEN

14.5.3 RESTLICHES SÜDAMERIKA

14.6 Naher Osten und Afrika

14.6.1 SÜDAFRIKA

14.6.2 ÄGYPTEN

14.6.3 SAUDI-ARABIEN

14.6.4 VEREINIGTE ARABISCHE EMIRATE

14.6.5 ISRAEL

14.6.6 Übriger Naher Osten und Afrika

15 GLOBALER MARKT FÜR CHEMIKALIEN ZUR KESSELWASSERBEHANDLUNG, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

15.2 AKTIENANALYSE: NORDAMERIKA

15.3 AKTIENANALYSE: EUROPA

15.4 AKTIENANALYSE: ASIEN-PAZIFIK

15.5 Fusionen und Übernahmen

15.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

15.7 ERWEITERUNGEN

15.8 Partnerschaften und andere strategische Entwicklungen

16 SWOT- UND DATENBRÜCKEN-MARKTFORSCHUNGSANALYSE

17. WELTWEITER MARKT FÜR CHEMIKALIEN ZUR KESSELWASSERBEHANDLUNG – UNTERNEHMENSPROFIL

17.1 BASF SE

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 PRODUKTPORTFOLIO

17.1.4 Aktuelle Aktualisierungen

17.2 VEOLIA

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 Aktuelle Aktualisierungen

17.3 SUEZ

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 PRODUKTPORTFOLIO

17.3.4 Aktuelle Aktualisierungen

17.4 ARKEMA

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 Aktuelle Aktualisierungen

17.5 ECOLAB

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 PRODUKTPORTFOLIO

17.5.4 NEUESTE AKTUALISIERUNGEN

17.6 WETICO

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 PRODUKTPORTFOLIO

17.6.4 NEUESTE AKTUALISIERUNGEN

17.7 SOLENIS

17.7.1 Unternehmensübersicht

17.7.2 Umsatzanalyse

17.7.3 PRODUKTPORTFOLIO

17.7.4 NEUESTE AKTUALISIERUNGEN

17.8 CHEMTREAT, INC

17.8.1 Unternehmensübersicht

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.8.4 NEUESTE AKTUALISIERUNGEN

17.9 METITO

17.9.1 Unternehmensübersicht

17.9.2 Umsatzanalyse

17.9.3 PRODUKTPORTFOLIO

17.9.4 NEUESTE AKTUALISIERUNGEN

17.1 THERMAX GLOBAL

17.10.1 Unternehmensübersicht

17.10.2 Umsatzanalyse

17.10.3 PRODUKTPORTFOLIO

17.10.4 NEUESTE AKTUALISIERUNGEN

17.11 BWA-Wasserzusätze

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 PRODUKTPORTFOLIO

17.11.4 NEUESTE AKTUALISIERUNGEN

17.12 BUCKMAN

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 PRODUKTPORTFOLIO

17.12.4 NEUESTE AKTUALISIERUNGEN

17.13 ION EXCHANGE LLC

17.13.1 Unternehmensübersicht

17.13.2 Umsatzanalyse

17.13.3 PRODUKTPORTFOLIO

17.13.4 NEUESTE AKTUALISIERUNGEN

17.14 AES ARABIA LTD

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 PRODUKTPORTFOLIO

17.14.4 NEUESTE AKTUALISIERUNGEN

17.15 KURITA WATER INDUSTRIES LTD.

17.15.1 Unternehmensübersicht

17.15.2 Umsatzanalyse

17.15.3 PRODUKTPORTFOLIO

17.15.4 NEUESTE AKTUALISIERUNGEN

17.16 KEMIRA

17.16.1 Unternehmensübersicht

17.16.2 Umsatzanalyse

17.16.3 PRODUKTPORTFOLIO

17.16.4 NEUESTE AKTUALISIERUNGEN

17.17 ACCEPTA WASSERAUFBEREITUNG

17.17.1 Unternehmensübersicht

17.17.2 Umsatzanalyse

17.17.3 PRODUKTPORTFOLIO

17.17.4 NEUESTE AKTUALISIERUNGEN

17.18 WIDDER CHEMISCH

17.18.1 Unternehmensübersicht

17.18.2 Umsatzanalyse

17.18.3 PRODUKTPORTFOLIO

17.18.4 NEUESTE AKTUALISIERUNGEN

17.19 WILHELMSEN

17.19.1 Unternehmensübersicht

17.19.2 Umsatzanalyse

17.19.3 PRODUKTPORTFOLIO

17.19.4 NEUESTE AKTUALISIERUNGEN

17.2 EASTMAN CHEMICAL COMPANY

17.20.1 Unternehmensübersicht

17.20.2 Umsatzanalyse

17.20.3 PRODUKTPORTFOLIO

17.20.4 NEUESTE AKTUALISIERUNGEN

17.21 AKZO NOBEL

17.21.1 Unternehmensübersicht

17.21.2 Umsatzanalyse

17.21.3 PRODUKTPORTFOLIO

17.21.4 NEUESTE AKTUALISIERUNGEN

17.22 CHEMFAX-PRODUKTE

17.22.1 Unternehmensübersicht

17.22.2 Umsatzanalyse

17.22.3 PRODUKTPORTFOLIO

17.22.4 NEUESTE AKTUALISIERUNGEN

17.23 Dowdupont

17.23.1 Unternehmensübersicht

17.23.2 Umsatzanalyse

17.23.3 PRODUKTPORTFOLIO

17.23.4 NEUESTE AKTUALISIERUNGEN

17.24 GUARDIAN CHEMICALS

17.24.1 Unternehmensübersicht

17.24.2 Umsatzanalyse

17.24.3 PRODUKTPORTFOLIO

17.24.4 NEUESTE AKTUALISIERUNGEN

17.25 AQUAFILSEP

17.25.1 Unternehmensübersicht

17.25.2 Umsatzanalyse

17.25.3 PRODUKTPORTFOLIO

17.25.4 NEUESTE AKTUALISIERUNGEN

17.26 CHEMTEX SPEZIALITÄT

17.26.1 Unternehmensübersicht

17.26.2 Umsatzanalyse

17.26.3 PRODUKTPORTFOLIO

17.26.4 NEUESTE AKTUALISIERUNGEN

17.27 LENNTECH BV

17.27.1 Unternehmensübersicht

17.27.2 Umsatzanalyse

17.27.3 PRODUKTPORTFOLIO

17.27.4 NEUESTE AKTUALISIERUNGEN

17.28 CHEMBOND CHEMICALS LIMITED

17.28.1 Unternehmensübersicht

17.28.2 Umsatzanalyse

17.28.3 PRODUKTPORTFOLIO

17.28.4 NEUESTE AKTUALISIERUNGEN

17.29 Speisewasser

17.29.1 Unternehmensübersicht

17.29.2 Umsatzanalyse

17.29.3 PRODUKTPORTFOLIO

17.29.4 NEUESTE AKTUALISIERUNGEN

17.3 QUALICHEM, INC

17.30.1 Unternehmensübersicht

17.30.2 Umsatzanalyse

17.30.3 PRODUKTPORTFOLIO

17.30.4 NEUESTE AKTUALISIERUNGEN

*HINWEIS: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

18 VERWANDTE BERICHTE

19. FRAGEBOGEN

20. SCHLUSSFOLGERUNG

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.