Global Bone Cement Glue Market

Marktgröße in Milliarden USD

CAGR :

%

USD

473.77 Billion

USD

724.33 Billion

2024

2032

USD

473.77 Billion

USD

724.33 Billion

2024

2032

| 2025 –2032 | |

| USD 473.77 Billion | |

| USD 724.33 Billion | |

| % | |

|

Globale Marktsegmentierung für Knochenzement und -kleber nach Typ (Knochenzement und Knochenkleber), Anwendung (Arthroplastik, Knie-Totalarthroplastik, Hüft-Totalarthroplastik, Schulter-Totalarthroplastik, Kyphoplastie und Vertebroplastie), Endverbraucher (Krankenhäuser, ambulante chirurgische Zentren und Kliniken) – Branchentrends und Prognose bis 2032

Knochenzement und -kleber Marktgröße

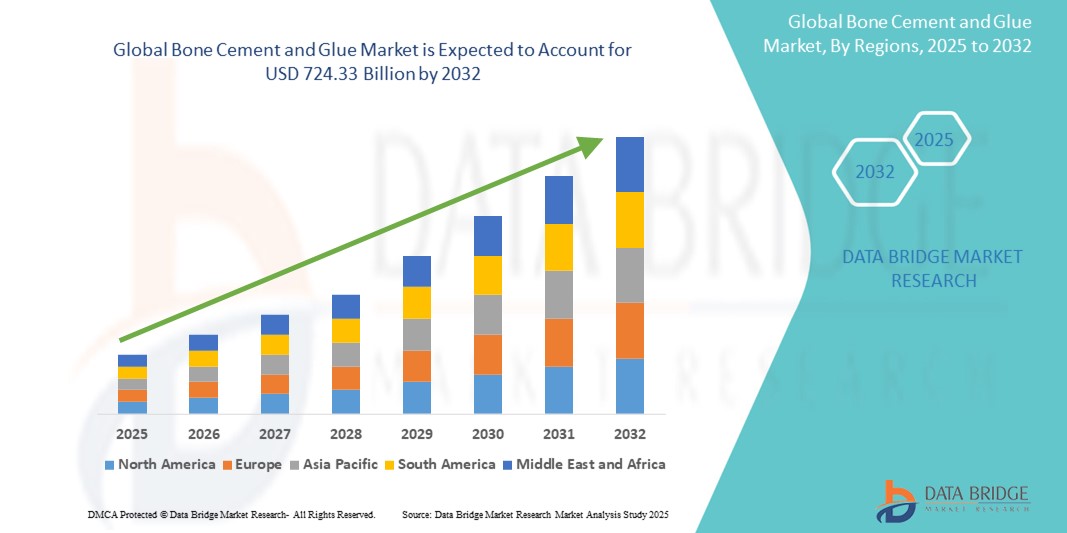

- Der globale Markt für Knochenzement und -kleber wurde im Jahr 2024 auf 473,77 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 724,33 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,45 % im Prognosezeitraum entspricht.

- Das Wachstum des Marktes für Knochenzement und -kleber wird maßgeblich durch die weltweit steigende Zahl älterer Menschen vorangetrieben, die anfälliger für altersbedingte Knochenerkrankungen wie Osteoporose und Osteoarthritis sind und häufig chirurgische Eingriffe mit Knochenzement und -kleber erfordern.

- Die steigende Zahl von Verkehrsunfällen mit Traumata und die steigende Zahl von Sportverletzungen, die zu Frakturen und anderen orthopädischen Erkrankungen führen, sind wichtige Treiber für den Markt für Knochenzement und -kleber, da diese Materialien bei Reparatur- und Stabilisierungsverfahren von entscheidender Bedeutung sind.

Marktanalyse für Knochenzement und -kleber

- Knochenzement und -kleber sind medizinische Klebstoffe, die in der orthopädischen Chirurgie zur Verankerung von Implantaten oder zur Stabilisierung von Knochenbrüchen eingesetzt werden. Knochenzement, typischerweise aus Polymethylmethacrylat (PMMA), ist ein weit verbreitetes Material bei Gelenkersatzoperationen wie Hüft-, Knie- und Schulterendoprothesen. Er trägt dazu bei, Prothesenkomponenten am Knochen zu befestigen, sorgt für Stabilität und eine bessere Fixierung. Knochenkleber hingegen ist eine neuere Entwicklung und bietet stärkere Hafteigenschaften und bessere Biokompatibilität. Er wird häufig bei minimalinvasiven Eingriffen, der Frakturfixierung und Wirbelsäulenoperationen eingesetzt.

- Die zunehmende Verwendung von Knochenzement und -kleber ist vor allem auf die zunehmende Verbreitung orthopädischer Erkrankungen, Wirbelsäulenerkrankungen und Traumata, insbesondere in der alternden Bevölkerung, zurückzuführen. Die zunehmende Beliebtheit minimalinvasiver Operationen, bei denen Knochenzement eine entscheidende Rolle bei der Stabilisierung der Knochen spielt, trägt ebenfalls zum Marktwachstum bei. Fortschritte in der Materialwissenschaft haben zu verbesserter Leistung, Biokompatibilität und weniger Komplikationen geführt.

- Nordamerika dominiert den Markt für Knochenzement und -kleber mit einem Anteil von 35,5 % im Jahr 2024 aufgrund einer wachsenden Zahl orthopädischer Operationen und einer steigenden Nachfrage nach fortschrittlichen Knochenfixierungsmaterialien

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für Knochenzement und -kleber sein, mit einem Anteil von im Prognosezeitraum aufgrund einer steigenden Anzahl orthopädischer Operationen aufgrund einer wachsenden geriatrischen Bevölkerung, steigender verfügbarer Einkommen und einer Verbesserung der Gesundheitsinfrastruktur in der gesamten Region.

- Das Segment Knochenzement dominiert den Markt mit einem Marktanteil von 60,5 % im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung in der orthopädischen Chirurgie, insbesondere zur Gelenkfixierung und Wirbelaugmentation. Seine hohe Druckfestigkeit, die schnelle Abbindezeit und die langjährige klinische Sicherheit machen Knochenzement zur Standardwahl für die Stabilisierung von Implantaten, insbesondere bei alternden Menschen mit Osteoporose.

Berichtsumfang und Marktsegmentierung für Knochenzement und -kleber

|

Eigenschaften |

Wichtige Markteinblicke zu Knochenzement und -kleber |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Knochenzement und -kleber

„Steigende Nachfrage nach orthopädischen Eingriffen“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Knochenzement und -kleber ist die weltweit steigende Nachfrage nach orthopädischen Verfahren. Diese wachsende Nachfrage wird durch die zunehmende Geriatrie, die anfällig für altersbedingte Knochenerkrankungen wie Osteoporose und Arthritis ist , sowie durch die Zunahme von Sportverletzungen und Traumata, die chirurgische Eingriffe und Knochenfixierungen erfordern,

befeuert.

- So sind führende Unternehmen der orthopädischen Behandlung, wie Stryker Corporation und Zimmer Biomet Holdings, Inc., direkt von der steigenden Anzahl an Gelenkersatzoperationen, Wirbelsäulenversteifungen und Frakturreparaturen betroffen, bei denen Knochenzement und -kleber unverzichtbar sind. Führende Hersteller von Knochenzement und -kleber, darunter Heraeus Medical LLC und DePuy Synthes (Johnson & Johnson), reagieren auf diese wachsende Nachfrage mit einer breiten Palette an Knochenfixierungsprodukten für verschiedene orthopädische Eingriffe.

- Diese gestiegene Nachfrage nach orthopädischen Eingriffen erfordert den vermehrten Einsatz von Knochenzement und -kleber, um sofortige Stabilität zu gewährleisten, die Implantatfixierung zu verbessern und die Langzeitergebnisse für Patienten nach Operationen zu verbessern. Im Vergleich zu historischen Behandlungsmethoden setzen moderne orthopädische Verfahren häufig auf Knochenzement und -kleber, da diese zuverlässiger sind und eine schnellere Genesung und verbesserte Mobilität der Patienten ermöglichen.

- Die zunehmende Bedeutung der Verbesserung der Lebensqualität einer alternden Bevölkerung sowie Fortschritte in der orthopädischen Operationstechnik und der Implantattechnologie verstärken die Bedeutung von Knochenzement und -kleber als wichtige Komponenten in zahlreichen orthopädischen Eingriffen. Das zunehmende Bewusstsein für Behandlungsmöglichkeiten und die Bereitschaft der Patienten, sich bei Mobilitätsproblemen operieren zu lassen, tragen ebenfalls zu diesem Trend bei.

- Gesundheitsorganisationen und Patienten erkennen zunehmend die Vorteile orthopädischer Verfahren mit Knochenzement und -kleber an, da diese Schmerzen lindern, die Funktionsfähigkeit wiederherstellen und das allgemeine Wohlbefinden der Patienten verbessern. Dieser Trend zu proaktiver orthopädischer Versorgung und chirurgischen Lösungen führt zu erheblichem Wachstum und Investitionen im Markt für Knochenzement und -kleber.

- Die Nachfrage nach zuverlässigen und wirksamen Knochenfixierungsmaterialien wächst rasant, da die zunehmende Anzahl orthopädischer Eingriffe die Gesundheitsdienstleister dazu ermutigt, Knochenzement und -kleber zu verwenden, um erfolgreiche Operationsergebnisse und eine verbesserte Patientenzufriedenheit zu gewährleisten, was letztendlich das Wachstum und die Bedeutung des Marktes für Knochenzement und -kleber im gesamten Gesundheitswesen fördert.

Marktdynamik für Knochenzement und -kleber

Treiber

„Zunehmende Prävalenz orthopädischer Erkrankungen“

- Ein wichtiger und wachsender Treiber für den Markt für Knochenzement und -kleber ist die weltweit zunehmende Verbreitung verschiedener orthopädischer Erkrankungen. Dieser Anstieg von Erkrankungen wie Arthrose, rheumatoider Arthritis und Osteoporose sowie die steigende Zahl von Knochenbrüchen durch Stürze und Unfälle erfordern den Einsatz von Knochenzement und -kleber bei einer Vielzahl chirurgischer Eingriffe, um Schmerzen zu lindern, die Funktionsfähigkeit wiederherzustellen und die Mobilität der Patienten zu verbessern.

- So tragen beispielsweise große Unternehmen der Pharma- und Medizintechnikbranche wie Pfizer (das Medikamente für die Knochengesundheit vertreibt) und Novartis (das sich mit der Behandlung von Osteoporose befasst) indirekt zur Nachfrage nach orthopädischen Eingriffen bei, bei denen Knochenzement und -kleber von Unternehmen wie Exactech, Inc. und Cardinal Health, Inc. verwendet werden. Diese Hersteller von Knochenzement und -kleber versorgen die steigende Zahl von Patienten, die aufgrund dieser weit verbreiteten orthopädischen Erkrankungen chirurgische Fixierungen und Gelenkersatzoperationen benötigen.

- Da die Weltbevölkerung altert und Lebensstilfaktoren zu einer höheren Inzidenz von Muskel-Skelett-Erkrankungen beitragen, steigt die Nachfrage nach wirksamen Behandlungen, einschließlich solcher mit Knochenzement und -kleber, weiter an. Knochenzement und -kleber spielen eine entscheidende Rolle bei der Gewährleistung der notwendigen Unterstützung und Stabilität bei Operationen zur Behandlung dieser weit verbreiteten orthopädischen Probleme. Dies führt zu verbesserten Patientenergebnissen und einer höheren Nachfrage nach diesen Materialien.

- Gesundheitsorganisationen und Forschungseinrichtungen erkennen zunehmend den direkten Zusammenhang zwischen der zunehmenden Verbreitung orthopädischer Erkrankungen und dem steigenden Bedarf an zuverlässigen Knochenfixierungslösungen wie Zement und Klebstoff. Dieser Trend führt zu erheblichen Forschungs- und Entwicklungsanstrengungen im Markt für Knochenzement und Klebstoff, um effektivere und biokompatiblere Materialien für die wachsende Zahl an Patienten mit diesen Erkrankungen zu entwickeln.

- Die Nachfrage nach zuverlässigen und klinisch erprobten Knochenfixierungsmaterialien wächst rasant, da die zunehmende Verbreitung orthopädischer Erkrankungen die Gesundheitsdienstleister dazu ermutigt, auf Knochenzement und -kleber als integrale Instrumente ihrer Behandlungsstrategien zu setzen, was letztendlich das Wachstum und die allgemeine Bedeutung des Marktes für Knochenzement und -kleber innerhalb des breiteren Gesundheitssektors, der sich der Gesundheit des Bewegungsapparats widmet, fördert.

Einschränkung/Herausforderung

„Hohe Kosten für fortschrittliche Materialien“

- Eine besondere Herausforderung für den Markt für Knochenzement und -kleber sind die hohen Kosten der für ihre Herstellung verwendeten fortschrittlichen Materialien. Die Entwicklung und Herstellung innovativer Knochenzemente und -kleber mit verbesserten Eigenschaften, wie beispielsweise bioaktiven oder injizierbaren Optionen, erfordert oft spezielle und teure Materialien. Dies kann die Gesamtkosten dieser Produkte erheblich beeinflussen und ihre breite Akzeptanz, insbesondere in Regionen mit knappen Gesundheitsbudgets, möglicherweise einschränken.

- Unternehmen wie Stryker Corporation und Zimmer Biomet Holdings, Inc. bieten beispielsweise fortschrittliche Knochenzementformulierungen an. Die Kosten für die Rohstoffe dieser Produkte, einschließlich Spezialpolymere und bioaktiver Wirkstoffe, können jedoch deutlich höher sein als bei herkömmlichem Knochenzement. Auch führende Hersteller wie Heraeus Medical LLC und DePuy Synthes (Johnson & Johnson) stehen vor der Herausforderung, Innovation und Wirtschaftlichkeit in Einklang zu bringen, insbesondere bei der Entwicklung von Knochenklebstoffen und -zementen der nächsten Generation.

- Um diese Herausforderung zu bewältigen, bedarf es kontinuierlicher Forschung und Entwicklung in der Materialwissenschaft, um kostengünstigere und dennoch ebenso wirksame Materialien zu entdecken und zu nutzen. Die hohen Kosten dieser Materialien können den Zugang zu hochmodernen Knochenfixierungslösungen einschränken, was dazu führen könnte, dass sich Gesundheitsdienstleister in bestimmten Regionen für konventionellere, wenn auch möglicherweise weniger fortschrittliche Knochenzement- und Klebstoffprodukte entscheiden.

- Trotz der klinischen Vorteile fortschrittlicher Knochenzement- und Klebstoffformulierungen können die hohen Kosten ihrer Inhaltsstoffe ein Problem für Gesundheitssysteme und Patienten darstellen und die Behandlungswahl sowie das Marktwachstum beeinflussen. Dieser wirtschaftliche Faktor kann die breitere Umsetzung innovativer Lösungen behindern, insbesondere in Schwellenländern, wo die Erschwinglichkeit eine wichtige Rolle spielt.

- Die Überwindung dieser Einschränkungen erfordert die Zusammenarbeit von Materialwissenschaftlern, Herstellern und Aufsichtsbehörden, um die Entwicklung und Zulassung fortschrittlicher Knochenzement- und Klebstoffoptionen zu fördern, die klinisch überlegen und zugleich wirtschaftlich tragfähig sind. Kontinuierliche Innovationen zur Kostensenkung fortschrittlicher Materialien oder zur Entwicklung geeigneter, kostengünstigerer Alternativen sind entscheidend für das nachhaltige Wachstum und die Zugänglichkeit des Marktes für Knochenzement und -kleber.

Marktumfang für Knochenzement und -kleber

Der Markt ist nach Typ, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt ist nach Typ in Knochenzement und Knochenkleber segmentiert. Knochenzement wird weiter unterteilt in Polymethylmethacrylat (PMMA)-Zement, Calciumphosphat-Zement (CPC), Glaspolyalkenoat-Zement (GPC), antibiotikahaltigen Knochenzement und nicht-antibiotikahaltigen Knochenzement. Knochenkleber wird weiter unterteilt in natürlichen und synthetischen Knochenkleber. Das Segment Knochenzement dominiert mit dem größten Marktanteil von 60,5 % im Jahr 2024, was auf seine weit verbreitete Verwendung in der orthopädischen Chirurgie, insbesondere zur Gelenkfixierung und Wirbelaugmentation, zurückzuführen ist. Seine hohe Druckfestigkeit, die schnelle Abbindezeit und die langjährige klinische Sicherheit machen Knochenzement zur Standardwahl für die Stabilisierung von Implantaten, insbesondere bei älteren Menschen mit Osteoporose.

Das Knochenklebersegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach minimalinvasiven Verfahren und biologisch kompatiblen Materialien. Knochenkleber bietet Vorteile wie verkürzte Operationszeiten, verbesserte Gewebeintegration und den Wegfall mechanischer Fixierungen, was ihn für Anwendungen in der Pädiatrie und Traumatherapie zunehmend attraktiv macht. Fortschritte bei synthetischen Bioklebstoffen und in der regenerativen Medizin unterstützen das schnelle Marktwachstum zusätzlich.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Arthroplastik, Knie-, Hüft- und Schulterendoprothese, Kyphoplastie und Vertebroplastie unterteilt. Das Segment Arthroplastik wird 2024 den größten Marktanteil haben, was auf die steigende Prävalenz von Arthrose und die alternde Bevölkerung zurückzuführen ist. Arthroplastiken, insbesondere Hüft- und Kniegelenkersatz, sind in hohem Maße auf Knochenzement zur Implantatfixierung angewiesen. Die weltweite Zunahme von Gelenkersatzoperationen untermauert die Dominanz dieses Anwendungssegments.

Das Segment Vertebroplastie wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, bedingt durch die zunehmende Zahl von Wirbelsäulenkompressionsfrakturen und die zunehmende Präferenz für minimalinvasive Wirbelsäulenoperationen. Bei der Vertebroplastie werden Wirbelfrakturen durch Injektion von Knochenzement stabilisiert, was zu schneller Schmerzlinderung und Genesung führt. Die zunehmende Verbreitung dieser Technik, insbesondere bei geriatrischen Patienten, trägt zu ihrem beschleunigten Marktwachstum bei.

- Nach Endbenutzer

Der Markt ist nach Endverbrauchern in Krankenhäuser, ambulante Operationszentren und Kliniken segmentiert. Das Krankenhaussegment dominiert 2024 den größten Marktumsatz, getrieben durch ein hohes Patientenaufkommen, die Verfügbarkeit moderner chirurgischer Infrastruktur und die Durchführung komplexer orthopädischer und traumatologischer Eingriffe. Krankenhäuser bleiben der primäre Ort für Gelenkersatz und Wirbelsäulenoperationen, die Knochenzement und -kleber erfordern, was die starke Nachfrage in diesem Segment aufrechterhält.

Das Segment der ambulanten Operationszentren wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf die Verlagerung hin zu ambulanten orthopädischen Operationen sowie die Vorteile von Kosteneffizienz und kürzeren Genesungszeiten zurückzuführen. Diese Zentren setzen zunehmend Knochenfixierungsmaterialien für Eingriffe wie minimalinvasive Gelenk- und Wirbelsäulenbehandlungen ein. Dies wird durch Fortschritte in der Operationstechnik und den Wunsch der Patienten nach einer Entlassung am selben Tag begünstigt.

Regionale Analyse des Knochenzements und -klebermarktes

- Nordamerika dominiert den Markt für Knochenzement und -kleber mit dem größten Umsatzanteil von 35,5 % im Jahr 2024, bedingt durch eine wachsende Zahl orthopädischer Operationen und eine steigende Nachfrage nach fortschrittlichen Knochenfixierungsmaterialien.

- Die zunehmende Verbreitung altersbedingter Knochenerkrankungen und Sportverletzungen sowie das hohe Bewusstsein für fortschrittliche medizinische Behandlungen beflügeln den Markt in dieser Region. Verbraucher in Nordamerika legen Wert auf effektive und zuverlässige Lösungen zur Knochenreparatur, was zu einer starken Nachfrage nach Knochenzement und -kleber sowohl in Krankenhäusern als auch in Fachkliniken führt.

- Diese weitverbreitete Akzeptanz wird durch eine entwickelte Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und eine große alternde Bevölkerung unterstützt, wodurch Knochenzement und -kleber zu unverzichtbaren Materialien bei orthopädischen Eingriffen werden.

Einblicke in den US-Markt für Knochenzement und -kleber

Der US-Markt für Knochenzement und -kleber nimmt einen bedeutenden Umsatzanteil in Nordamerika ein, angetrieben durch die hohe Anzahl orthopädischer Operationen, darunter Gelenkersatzoperationen und Traumafälle. Verbraucher suchen zunehmend nach fortschrittlichen chirurgischen Eingriffen bei Knochenverletzungen und chronischen Erkrankungen, was die Nachfrage nach hochwertigem Knochenzement und -kleber ankurbelt. Die zunehmende Präferenz für minimalinvasive Verfahren und die Verfügbarkeit technologisch fortschrittlicher Knochenfixierungsprodukte treiben diesen Markt zusätzlich voran. Darüber hinaus tragen die Präsenz großer Hersteller orthopädischer Geräte und kontinuierliche Fortschritte in der Materialwissenschaft maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Knochenzementmarkt

Der europäische Knochenzementmarkt wird im Prognosezeitraum voraussichtlich mit einer moderaten jährlichen Wachstumsrate wachsen, vor allem aufgrund der zunehmenden älteren Bevölkerung und steigender Investitionen in die orthopädische Gesundheitsversorgung. Das wachsende Bewusstsein für verfügbare Behandlungsmöglichkeiten bei Knochenerkrankungen und der Fokus auf die Verbesserung der Lebensqualität der alternden Bevölkerung fördern den Einsatz von Knochenzement bei verschiedenen chirurgischen Eingriffen. Europäische Verbraucher schätzen zudem die langfristige Stabilität und Unterstützung, die Knochenzement bei Gelenkersatz und Frakturreparaturen bietet. Die Region verzeichnet ein stetiges Wachstum in Krankenhäusern und orthopädischen Zentren, wobei Knochenzement ein Standardbestandteil zahlreicher Operationen ist.

Einblicke in den britischen Knochenzementmarkt

Der britische Knochenzementmarkt wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben durch die anhaltende Nachfrage nach orthopädischen Eingriffen und den Fokus auf eine effiziente Gesundheitsversorgung. Darüber hinaus ermutigen Bedenken hinsichtlich der Knochengesundheit und Mobilität der alternden Bevölkerung sowohl Patienten als auch Gesundheitsdienstleister, sich für Lösungen mit Knochenzement zu entscheiden. Das gut etablierte britische Gesundheitssystem und die Präsenz qualifizierter orthopädischer Chirurgen unterstützen den anhaltenden Einsatz von Knochenzement in verschiedenen Anwendungen.

Einblicke in den Knochenzementmarkt in Deutschland

Der deutsche Knochenzementmarkt wird im Prognosezeitraum voraussichtlich mit einer stabilen jährlichen Wachstumsrate wachsen, angetrieben durch den starken Fokus auf hochwertige Gesundheitsversorgung und technologische Fortschritte in der medizinischen Behandlung. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und eine hohe Anzahl orthopädischer Operationen tragen zur hohen Nutzung von Knochenzement bei, insbesondere bei Gelenkersatzoperationen. Der Markt zeichnet sich durch die Präsenz führender Hersteller und den Fokus auf innovative und zuverlässige Knochenfixierungslösungen aus, was dem Ruf Deutschlands für herausragende Ingenieursleistungen entspricht.

Einblicke in den Knochenzementmarkt im Asien-Pazifik-Raum

Der Markt für Knochenzement im asiatisch-pazifischen Raum dürfte in den kommenden Jahren mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind die steigende Anzahl orthopädischer Operationen aufgrund der wachsenden geriatrischen Bevölkerung, steigende verfügbare Einkommen und die Verbesserung der Gesundheitsinfrastruktur in der gesamten Region. Der wachsende Medizintourismus in der Region und die zunehmende Akzeptanz westlicher medizinischer Verfahren tragen ebenfalls zur Nachfrage nach Knochenzement bei. Mit dem Ausbau der lokalen Produktionskapazitäten und der Verbesserung des Zugangs zur Gesundheitsversorgung steigen zudem die Erschwinglichkeit und Verfügbarkeit von Knochenzement, was einem breiteren Patientenstamm zugutekommt.

Einblicke in den japanischen Knochenzementmarkt

Der japanische Knochenzementmarkt wächst stetig. Dies ist auf die schnell alternde Bevölkerung und die hohe Prävalenz von Osteoporose zurückzuführen, was zu einem erhöhten Bedarf an Gelenkersatz- und Frakturreparaturoperationen führt. Der japanische Markt legt Wert auf hochwertige medizinische Behandlungen und legt großen Wert auf den langfristigen Erfolg orthopädischer Eingriffe. Knochenzement ist daher ein bevorzugtes Material für Stabilität und Halt. Die steigende Zahl älterer Menschen, die einen aktiven Lebensstil pflegen möchten, treibt die Nachfrage nach effektiven Lösungen zur Knochenreparatur weiter an.

Einblicke in den chinesischen Knochenzementmarkt

Der chinesische Knochenzementmarkt wird voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen. Dies ist auf die große und schnell alternde Bevölkerung des Landes, die zunehmende Zahl orthopädischer Erkrankungen und die Verbesserung der Gesundheitsinfrastruktur zurückzuführen. Da immer mehr Menschen Zugang zu fortschrittlichen medizinischen Behandlungen erhalten und der Wunsch nach einer besseren Lebensqualität steigt, nimmt die Verwendung von Knochenzement in der orthopädischen Chirurgie deutlich zu. Die staatliche Förderung des Gesundheitswesens und die wachsende Zahl qualifizierter orthopädischer Chirurgen sind wichtige Wachstumsfaktoren für den chinesischen Markt.

Marktanteil von Knochenzement und -kleber

Die Knochenzement- und Klebstoffindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- 3M (USA)

- Essity Health & Medical (Deutschland)

- Stryker (USA)

- Zimmer Biomet (US)

- Heraeus-Konzern (Deutschland)

- Smith & Nephew (Großbritannien)

- Enovis Corporation (USA)

- Medtronic (Irland)

- Globus Medical (USA)

- Johnson & Johnson Services Inc. (USA)

- Arthrex Inc. (USA)

- aap Implantate AG (Deutschland)

- Exactech, Inc. (USA)

- Teknimed (Frankreich)

- Artivion, Inc (USA)

- Cardinal Health (USA)

- Demetra Holding SpA (Italien)

- Orthofix Medical Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Knochenzement und -kleber

- Im Februar 2024 entwickelte Exactech, ein führendes Unternehmen für Innovationen in der Gelenkersatzchirurgie, gemeinsam mit Statera Medical das weltweit erste intelligente Reverse-Schulterimplantat. Diese bahnbrechende Zusammenarbeit zielt darauf ab, Exactechs Expertise im Bereich Implantate und Instrumente mit der fortschrittlichen Technologie von Statera Medical zu kombinieren. Das neue Implantat dürfte mit seinen intelligenten, vernetzten Funktionen den Schulterersatz revolutionieren.

- Im März 2024 gab Stryker, ein weltweit führendes Unternehmen der Medizintechnik, den Abschluss der Übernahme von SERF SAS, einem französischen Unternehmen für Gelenkersatz, von Menix bekannt. Diese Akquisition stärkt Strykers Portfolio im Markt für Gelenkersatz. Sie soll Strykers Angebot erweitern und seine Präsenz im globalen orthopädischen Sektor ausbauen.

- Im September 2023 gab HippoFi, Inc. eine strategische Partnerschaft mit Zimmer Biomet bekannt, um den Bereich der Wirbelsäulenbiologie zu revolutionieren. Ziel der Zusammenarbeit ist die Einführung eines innovativen synthetischen Biomaterials zur Förderung des Knochenwachstums, das 2024 von HippoFis Tochtergesellschaft für Biologika, PUR Biologics, auf den Markt kommen soll. Darüber hinaus sicherten sich HippoFi/PUR die FDA 510(K)-Zulassung für ihre ActiveOrbTM-Technologie und erhielten von Zimmer Biomet eine exklusive globale Lizenz für den Wirbelsäulenmarkt.

- Im Jahr 2021 übernahm Smith & Nephew (UK) den Geschäftsbereich Extremity Orthopedics von Integra Life Sciences, um sein Produktangebot für Schulter, obere und untere Extremitäten zu erweitern. Diese strategische Akquisition zielte darauf ab, das Portfolio von Smith & Nephew im Bereich orthopädischer Lösungen zu erweitern. Sie spiegelt das Engagement des Unternehmens wider, seine Position auf dem globalen Extremitätenmarkt zu stärken.

- Im Jahr 2021 schloss Zimmer Biomet (USA) die Ausgliederung seiner Wirbelsäulen- und Dentalgeschäfte in das neue börsennotierte Unternehmen ZimVie Inc. („ZimVie“) ab. Dieser strategische Schritt zielte darauf ab, den Fokus von Zimmer Biomet und ZimVie auf die spezifischen Bedürfnisse von Patienten und Kunden zu schärfen. Ziel der Transaktion war es, den Wert für die Aktionäre zu maximieren, indem sich beide Unternehmen auf ihre Kernkompetenzen konzentrieren konnten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.