Global Bone Conduction Hearing Aids Market

Marktgröße in Milliarden USD

CAGR :

%

USD

246.87 Million

USD

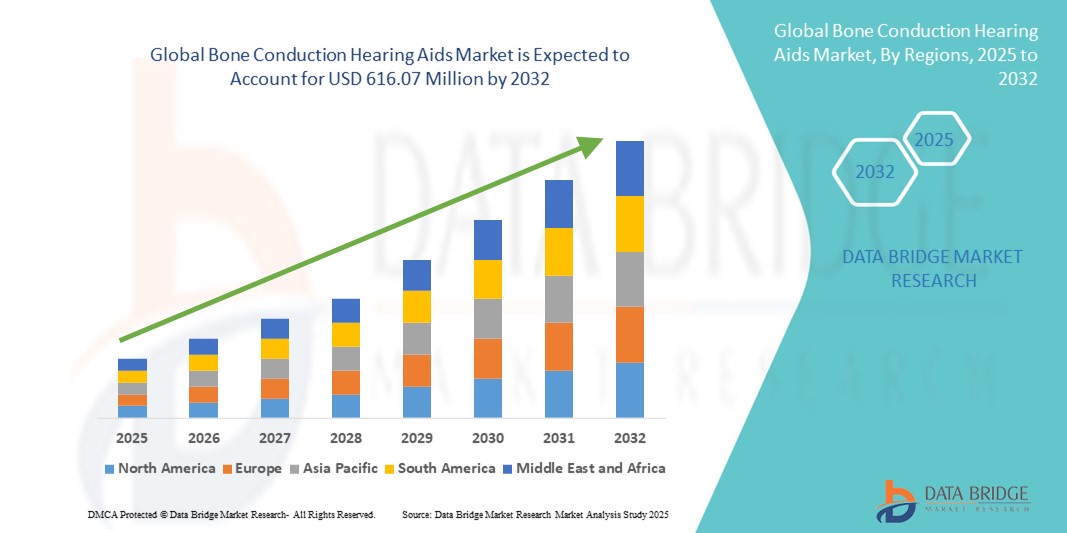

616.07 Million

2024

2032

USD

246.87 Million

USD

616.07 Million

2024

2032

| 2025 –2032 | |

| USD 246.87 Million | |

| USD 616.07 Million | |

| % | |

|

Globale Marktsegmentierung für Knochenleitungshörgeräte nach Typ (knochenverankerte Hörgeräte und herkömmliche Knochenleitungshörgeräte), Produkt (Systeme, Zubehör und Soundprozessoren), Patiententyp (Kinder/Pädiatrie und Erwachsene) – Branchentrends und Prognose bis 2032

Knochenleitungshörgeräte Marktgröße

- Der globale Markt für Knochenleitungshörgeräte wird im Jahr 2024 auf 246,87 Millionen US-Dollar geschätzt und soll bis 2032 616,07 Millionen US-Dollar erreichen , bei einer CAGR von 12,11 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Hörverlust und Hörstörungen sowie durch Fortschritte in der Knochenleitungstechnologie vorangetrieben, die eine verbesserte Klangqualität und mehr Komfort bieten.

- Darüber hinaus steigert das steigende Bewusstsein für alternative Hörlösungen und die zunehmende Akzeptanz sowohl bei Kindern als auch bei Erwachsenen die Nachfrage nach Knochenleitungshörgeräten als bevorzugte Option für Patienten mit Schallleitungsschwerhörigkeit oder einseitiger Taubheit. Diese Faktoren treiben gemeinsam die Marktexpansion und Innovation in diesem Sektor voran.

Marktanalyse für Knochenleitungshörgeräte

- Knochenleitungshörgeräte, die Schallschwingungen durch den Schädel an das Innenohr übertragen, werden für Menschen mit Schallleitungsschwerhörigkeit, einseitiger Taubheit oder Mittelohrerkrankungen immer wichtiger und bieten eine wirksame Alternative zu herkömmlichen Hörgeräten.

- Die steigende Marktnachfrage wird durch technologische Fortschritte getrieben, die den Tragekomfort und die Klangqualität der Geräte verbessern, durch ein wachsendes Bewusstsein für Hörgesundheit und durch die zunehmende Akzeptanz sowohl bei Kindern als auch bei Erwachsenen.

- Nordamerika dominierte den Markt für Knochenleitungshörgeräte mit dem größten Umsatzanteil von 40 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, höhere Akzeptanzraten von Hörhilfetechnologien und erhebliche Investitionen in Forschung und Entwicklung durch führende Hersteller

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Knochenleitungshörgeräte sein. Dies ist auf die zunehmende Zugänglichkeit der Gesundheitsversorgung, staatliche Initiativen zur Förderung der Hörversorgung und steigende verfügbare Einkommen in Schwellenländern zurückzuführen.

- Das Segment der knochenverankerten Hörgeräte dominierte den Markt für Knochenleitungshörgeräte mit einem Anteil von 62,3 % im Jahr 2024, was auf ihre überlegene Wirksamkeit bei der Behandlung verschiedener Arten von Hörverlust durch direkte Knochenstimulation und die zunehmende Präferenz für implantierbare Lösungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Knochenleitungshörgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Knochenleitungshörgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Knochenleitungshörgeräte

Fortschritte in der implantierbaren Technologie und der drahtlosen Konnektivität

- Ein wichtiger Trend, der den globalen Markt für Knochenleitungshörgeräte prägt, ist die kontinuierliche Innovation bei implantierbaren Geräten in Kombination mit verbesserten drahtlosen Konnektivitätsfunktionen wie Bluetooth und Smartphone-Integration, die das Benutzererlebnis und die Gerätefunktionalität verbessern.

- So bietet beispielsweise Cochlears Baha 6 Max fortschrittliche drahtlose Streaming-Funktionen, die eine direkte Verbindung zu Smartphones, Fernsehern und anderen Audioquellen ermöglichen. Dies verbessert die Benutzerfreundlichkeit und die Klangqualität deutlich. Ähnlich verhält es sich mit dem Bonebridge-System von MED-EL, das implantierbare Lösungen mit drahtloser Steuerung über spezielle Apps bietet.

- Die drahtlose Konnektivität ermöglicht außerdem nahtlose Anpassungen, Fernfehlerbehebung und Firmware-Updates, wodurch die Notwendigkeit häufiger Klinikbesuche reduziert wird und die Benutzer mehr Autonomie erhalten

- Darüber hinaus erhöhen Fortschritte bei der Miniaturisierung implantierbarer Geräte und der Batterielebensdauer den Komfort und die Benutzerfreundlichkeit und ziehen eine breitere Patientengruppe an, darunter auch jüngere Benutzer.

- Dieser Trend zu vernetzteren, diskreteren und individuell anpassbaren Hörlösungen steigert die Erwartungen der Nutzer und veranlasst Hersteller wie Oticon Medical und Sophono, Knochenleitungsgeräte der nächsten Generation mit verbesserter Ästhetik und Leistung zu entwickeln.

- Die steigende Nachfrage nach technologisch fortschrittlichen und benutzerfreundlichen Knochenleitungshörgeräten steigt sowohl im pädiatrischen als auch im erwachsenen Patientensegment, da die Verbraucher sowohl funktionale als auch lebensstilorientierte Hörlösungen suchen.

Marktdynamik für Knochenleitungshörgeräte

Treiber

Zunehmende Verbreitung von Hörverlust und steigendes Bewusstsein

- Die weltweit zunehmende Zahl von Hörverlusten und das wachsende öffentliche Bewusstsein für die Vorteile von Knochenleitungshörgeräten sind ein wichtiger Treiber des Marktwachstums. Frühzeitige Diagnose und Intervention, unterstützt durch Hörgesundheitskampagnen, erhöhen die Akzeptanzraten.

- So erweiterte Cochlear Limited im Jahr 2024 seine globalen Outreach-Programme, um den Zugang zu Hörlösungen in unterversorgten Regionen zu verbessern und so zu einer breiteren Marktdurchdringung beizutragen.

- Die verbesserte Geräteeffizienz, der Komfort und die Verfügbarkeit personalisierter Anpassungsdienste ermutigen Patienten und Gesundheitsdienstleister zusätzlich, sich für Knochenleitungsgeräte anstelle herkömmlicher Hörgeräte zu entscheiden, insbesondere bei Personen mit Schallleitungs- oder kombiniertem Hörverlust.

- Darüber hinaus fördern steigende Gesundheitsausgaben und Verbesserungen im Versicherungsschutz in entwickelten Märkten eine höhere Geräteakzeptanz

- Die Integration von Knochenleitungshörgeräten mit anderen unterstützenden Technologien wie Cochlea-Implantaten und drahtlosem Zubehör treibt die Nachfrage ebenfalls an, da umfassende Lösungen zur Hörrehabilitation angeboten werden.

Einschränkung/Herausforderung

Hohe Kosten und geringes Bewusstsein in Entwicklungsregionen

- Die relativ hohen Kosten implantierbarer Knochenleitungshörgeräte und der damit verbundenen chirurgischen Eingriffe schränken den Zugang für viele Patienten ein, insbesondere in Entwicklungsländern, in denen die Gesundheitsinfrastruktur und die Erstattungsrichtlinien weniger weit fortgeschritten sind.

- Darüber hinaus schränkt das geringe Bewusstsein für die Knochenleitungstechnologie und ihre Vorteile bei Patienten und einigen Gesundheitsdienstleistern das Marktwachstum in diesen Regionen ein.

- So stellt beispielsweise der Mangel an spezialisierten Audiologen und Implantatzentren in ländlichen oder einkommensschwachen Gebieten eine Herausforderung für eine rechtzeitige Diagnose und Behandlung dar.

- Darüber hinaus können Bedenken hinsichtlich chirurgischer Risiken und der Anforderungen an die Gerätewartung potenzielle Benutzer abschrecken

- Regulatorische Hürden und langwierige Zulassungsverfahren in verschiedenen Ländern können die Markteinführung neuer Produkte verzögern und so den rechtzeitigen Zugang zu modernen Knochenleitungshörgeräten in einigen Märkten einschränken.

- Die begrenzte Batterielebensdauer und die Notwendigkeit des häufigen Aufladens oder Austauschs externer Komponenten können den Komfort und die Zufriedenheit des Benutzers beeinträchtigen und möglicherweise die Akzeptanz bei bestimmten Patientengruppen verringern.

Marktumfang für Knochenleitungshörgeräte

Der Markt ist nach Typ, Produkt und Patiententyp segmentiert.

- Nach Typ

Der Markt für Knochenleitungshörgeräte ist nach Typ in knochenverankerte Hörgeräte (BAHA) und herkömmliche Knochenleitungshörgeräte unterteilt. Das Segment der knochenverankerten Hörgeräte dominierte den Markt mit dem größten Umsatzanteil von 62,3 % im Jahr 2024. Dies ist auf ihr implantierbares Design zurückzuführen, das eine direkte Knochenstimulation ermöglicht und so zu einer überragenden Klangqualität und verbesserten Hörergebnissen für Patienten mit Schallleitungs- und kombiniertem Hörverlust führt. Ihre wachsende Akzeptanz in der klinischen Praxis und kontinuierliche technologische Verbesserungen, wie eine bessere Osseointegration und drahtlose Konnektivität, stärken ihre Marktdominanz weiter.

Das Segment der traditionellen Knochenleitungshörgeräte dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage nach nicht-invasiven, extern getragenen Hörgeräten, insbesondere bei Patienten, die chirurgische Eingriffe scheuen, sowie durch technologische Fortschritte vorangetrieben, die Komfort, Ästhetik und kabellose Funktionen herkömmlicher Geräte verbessern.

- Nach Produkt

Der Markt für Knochenleitungshörgeräte ist nach Produkten in Systeme, Zubehör und Soundprozessoren unterteilt. Das Segment Systeme führte den Markt mit einem Anteil von 54,8 % im Jahr 2024 an. Dies ist auf die zunehmende Präferenz für umfassende Hörgerätelösungen zurückzuführen, die sowohl Soundprozessoren als auch das notwendige Zubehör umfassen und eine umfassende Hörrehabilitation ermöglichen. Dieses Segment profitiert von Innovationen wie Miniaturisierung, verbesserten Klangverarbeitungsalgorithmen und drahtlosen Streaming-Funktionen, die das Benutzererlebnis verbessern.

Das Segment Zubehör dürfte im Prognosezeitraum das höchste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach individuellen Anpassungen, Ersatzteilen und Upgrades, die die Funktionalität und Lebensdauer der Geräte verbessern. Zubehör wie Kabel, Batterien und Funksender gewinnen zunehmend an Bedeutung, da Nutzer ihre Hörgeräte personalisieren und ihre Leistung optimieren möchten.

- Nach Patiententyp

Der Markt für Knochenleitungshörgeräte ist nach Patiententyp in Kinder/Pädiatrie und Erwachsene unterteilt. Das Segment Erwachsene dominierte den Markt mit dem größten Umsatzanteil von 67,1 % im Jahr 2024. Dies spiegelt eine höhere Prävalenz von altersbedingtem und erworbenem Hörverlust in der erwachsenen Bevölkerung sowie eine höhere Kaufkraft und eine höhere Akzeptanz von Hörhilfen wider. Das Segment wird zusätzlich durch verstärkte Sensibilisierungskampagnen und Versicherungsschutz unterstützt, der den Zugang zu fortschrittlichen Hörlösungen erleichtert.

Das Segment Kinder/Pädiatrie dürfte im Prognosezeitraum hingegen das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Früherkennung angeborener und erworbener Hörschäden, das wachsende Bewusstsein der Eltern für Hörgesundheit und die zunehmenden staatlichen und gemeinnützigen Initiativen zur Förderung der Hörrehabilitation bei Kindern zurückzuführen. Verbesserte Anpassungstechniken und kinderfreundliche Gerätedesigns tragen ebenfalls zum Wachstum des Segments bei.

Knochenleitungshörgeräte Marktregionale Analyse

- Nordamerika dominierte den Markt für Knochenleitungshörgeräte mit dem größten Umsatzanteil von 40 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, höhere Akzeptanzraten von Hörhilfetechnologien und erhebliche Investitionen in Forschung und Entwicklung durch führende Hersteller

- Verbraucher in der Region profitieren von der breiten Verfügbarkeit spezialisierter Hörgerätezentren und den Kostenerstattungsrichtlinien, die den Zugang zu Knochenleitungshörgeräten erleichtern. Die Präsenz wichtiger Marktteilnehmer und laufende Investitionen in Forschung und Entwicklung fördern die Produktinnovation und -akzeptanz zusätzlich.

- Diese Dominanz wird durch die zunehmende Verbreitung von Hörverlust in der alternden Bevölkerung, wachsende staatliche Initiativen zur Hörvorsorge und eine technisch versierte Bevölkerung unterstützt, die fortschrittliche Hörlösungen schätzt und Knochenleitungshörgeräte als bevorzugte Option für Patienten mit Schallleitungs- und kombiniertem Hörverlust positioniert.

Markteinblick in Knochenleitungshörgeräte in den USA

Der US-Markt für Knochenleitungshörgeräte dominierte den Weltmarkt mit einem Umsatzanteil von 39,5 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, umfassende audiologische Dienstleistungen und eine starke Versicherungsdeckung zurückzuführen, die die Akzeptanz von Hörgeräten fördert. Das Land profitiert von einer großen alternden Bevölkerung mit zunehmender Verbreitung von Hörverlust sowie einem steigenden Bewusstsein für die Vorteile von Knochenleitungshörgeräten sowohl bei Patienten als auch bei medizinischem Fachpersonal. Erhebliche Investitionen in Forschung und Entwicklung durch wichtige Marktteilnehmer wie Cochlear Limited und MED-EL haben zu Innovationen geführt, darunter implantierbare Geräte mit drahtloser Konnektivität und verbesserte Soundprozessoren.

Markteinblicke für Knochenleitungshörgeräte in Europa

Der europäische Markt für Knochenleitungshörgeräte wird voraussichtlich stetig wachsen. Dies ist auf steigende Gesundheitsausgaben, eine wachsende geriatrische Bevölkerung und strenge Vorschriften für Medizinprodukte zurückzuführen. Länder wie Deutschland, Großbritannien und Frankreich nehmen dabei eine Vorreiterrolle ein und verfügen über eine leistungsstarke Gesundheitsinfrastruktur, die eine frühzeitige Diagnose und Behandlung von Hörverlust ermöglicht. Das steigende Patientenbewusstsein und die Integration von Knochenleitungshörgeräten in drahtlose und Smartphone-kompatible Technologie steigern die Akzeptanz. Staatliche Initiativen und Erstattungsprogramme in vielen europäischen Ländern senken die Kostenbelastung für Patienten und fördern die verstärkte Nutzung fortschrittlicher Hörlösungen. Auch die Nutzung in der Kinder- und Jugendmedizin nimmt in der Region zu, unterstützt durch Frühinterventionsprogramme.

Markteinblick in Knochenleitungshörgeräte in Großbritannien

Der britische Markt für Knochenleitungshörgeräte steht vor einem deutlichen Wachstum. Dies wird durch das zunehmende öffentliche und professionelle Bewusstsein für Hörverlust und die Weiterentwicklung der Knochenleitungshörgerätetechnologie vorangetrieben. Der britische National Health Service (NHS) bietet strukturierte Hörprogramme an und verbessert so den Zugang für Erwachsene und Kinder. Die steigende Nachfrage nach diskreten, benutzerfreundlichen und drahtlosfähigen Geräten unterstützt das Marktwachstum. Die robuste britische Gesundheitsinfrastruktur und die starke Verbreitung des E-Commerce für Hörgeräte ermöglichen einen bequemen Zugang und Ersatzteilservices und beschleunigen so die Akzeptanz.

Markteinblick für Knochenleitungshörgeräte in Deutschland

Der deutsche Markt für Knochenleitungshörgeräte zählt zu den wichtigsten europäischen Märkten, da Innovation, hochwertige Gesundheitsdienstleistungen und Patientenaufklärung im Vordergrund stehen. Technologische Fortschritte wie die Miniaturisierung der Geräte, eine längere Batterielaufzeit und verbesserte Klangverarbeitungsalgorithmen, die das Benutzererlebnis verbessern, treiben den Markt voran. Dank einer soliden Kostenerstattung sind Knochenleitungshörgeräte für einen größeren Teil der Bevölkerung erschwinglich. Deutsche Verbraucher legen zudem Wert auf nachhaltige und umweltfreundliche Medizinprodukte, was Hersteller dazu veranlasst, sich auf umweltverträgliche Produktdesigns zu konzentrieren. Die Integration dieser Geräte in umfassendere digitale Gesundheitsökosysteme, einschließlich Fernüberwachung, gewinnt zunehmend an Bedeutung.

Markteinblicke für Knochenleitungshörgeräte im asiatisch-pazifischen Raum

Der Markt für Knochenleitungshörgeräte im asiatisch-pazifischen Raum ist die am schnellsten wachsende Region weltweit und weist eine deutlich über dem globalen Durchschnitt liegende jährliche Wachstumsrate (CAGR) auf. Das Wachstum wird durch eine verbesserte Gesundheitsinfrastruktur, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für Hörverlust und Behandlungsmöglichkeiten vorangetrieben. Länder wie China, Japan, Indien und Südkorea sind führend in diesem Wachstum, unterstützt durch staatliche Gesundheitsinitiativen zur Verbesserung des Zugangs zur Hörversorgung und zur Früherkennung. Die Verfügbarkeit erschwinglicher Knochenleitungshörgeräte und die wachsende Zahl audiologischer Zentren machen diese Geräte einer breiteren Bevölkerung zugänglich. Die zunehmende Urbanisierung und die Nutzung digitaler Gesundheitstechnologien tragen ebenfalls zur schnellen Verbreitung technologisch fortschrittlicher Hörgeräte bei.

Markteinblicke für Knochenleitungshörgeräte in Japan

Das Wachstum des japanischen Marktes für Knochenleitungshörgeräte wird durch die schnell alternde Bevölkerung und die hohe Verbreitung fortschrittlicher Gesundheitstechnologien vorangetrieben. Verbraucher bevorzugen minimalinvasive und hochwirksame Knochenleitungshörgeräte mit drahtloser Konnektivität und Smartphone-Kompatibilität. Das Land profitiert von einem gut ausgebauten Gesundheitssystem mit umfassenden audiologischen Dienstleistungen. Staatliche Kampagnen und Subventionen für Hörgesundheit verbessern die Zugänglichkeit für ältere Patienten, während Innovationen mit Fokus auf Ästhetik und Komfort jüngere Nutzer mit leichtem Hörverlust ansprechen.

Markteinblick in Knochenleitungshörgeräte in Indien

Der indische Markt für Knochenleitungshörgeräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, steigende Einkommen der Mittelschicht und ein wachsendes Bewusstsein für Hörgesundheit zurückzuführen. Der Ausbau der Hörgeräteinfrastruktur, einschließlich einer zunehmenden Anzahl von Audiologiekliniken und Hörgerätehändlern, unterstützt das Marktwachstum. Inländische Hersteller leisten ihren Beitrag, indem sie erschwingliche Knochenleitungshörgeräte anbieten, die auf preisbewusste Verbraucher zugeschnitten sind. Darüber hinaus tragen staatliche Programme zur Rehabilitation von Hörgeschädigten und Menschen mit Behinderungen dazu bei, die Diagnose- und Behandlungsraten in ländlichen und städtischen Gebieten zu verbessern. Die zunehmende Verbreitung von Smartphones und das Bewusstsein für digitale Gesundheit fördern ebenfalls die Akzeptanz, insbesondere bei jüngeren Bevölkerungsgruppen.

Marktanteil von Knochenleitungshörgeräten

Die Branche der Knochenleitungshörgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cochlear Limited (Australien)

- MED-EL GmbH (Österreich)

- Oticon Medical (Dänemark)

- Sophono, Inc. (USA)

- William Demant Holding A/S (Dänemark)

- Sonova Holding AG (Schweiz)

- GN Hearing A/S (Dänemark)

- Sivantos Pte. Ltd. (Singapur)

- Widex A/S (Dänemark)

- Amplifon SpA (Italien)

- Envoy Medical Corporation (USA)

- Bonebridge (Österreich)

- Cochlear Limited (Australien)

- Platon Medical Inc. (USA)

- AudioBone (USA)

- HANSATON Akustik GmbH (Deutschland)

- InSound Medical Inc. (USA)

- Auditory Implant Systems, Inc. (USA)

- Starkey Hearing Technologies (USA)

- Audicus (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Knochenleitungshörgeräte?

- Im Juni 2025 wurde in Zusammenarbeit zwischen Starkey und Med-El DualSync eingeführt, eine Streaming-Lösung, die ab dem 1. Juli 2025 synchronisiertes Audio-Streaming von Apple-Geräten zu Starkey-Hörgeräten und Med-El-Cochlea-Implantat-Prozessoren ermöglicht. Die Technologie verbessert das Audioerlebnis für Benutzer beider Gerätetypen.

- Im Februar 2025 veröffentlichte MED‑El eine vielversprechende Machbarkeitsstudie zu seinem vollständig implantierbaren Cochlea-Implantat (TICI). Die Studie zeigte eine vergleichbare Leistung wie herkömmliche Cochlea-Implantate und bietet gleichzeitig verbesserten Tragekomfort durch den Verzicht auf externe Komponenten. Die Studie unterstreicht einen bedeutenden Fortschritt hin zu vollständig integrierten Hörlösungen.

- Januar 2025: Auf der CES 2025 präsentierte der Bereich Hörgeräte und Hörgeräte eine Reihe neuer Technologien, darunter Fortschritte bei Hörgeräten, Hörhilfen und Knochenleitungssystemen. Die Vorschau bot Einblicke in Innovationen mit Schwerpunkt auf Streaming-Funktionen, verbessertem Gerätedesign und Gesundheitsintegrationen und signalisierte damit die zunehmende Konvergenz von Unterhaltungselektronik und audiologischen Technologien in der Branche.

- Im September 2024 entwickelte Innovators die universelle Knochenleitungshörbrille la belle BC D50/70 als nicht implantierbare Hörhilfe. Diese intelligente Brille hält den Druck unter 5,4 N und kommt damit der audiologischen Leistung etablierter BCHDs sehr nahe.

- Im März 2021 kündigte Cochlear Limited die Einführung seines Baha 6 Max Systems der nächsten Generation mit verbesserter drahtloser Konnektivität und verbesserter Klangverarbeitungstechnologie an. Diese Weiterentwicklung soll Patienten mit Schallleitungs- und kombiniertem Hörverlust eine bessere Hörleistung und mehr Komfort bieten und Cochlears führende Position im Bereich Knochenleitungslösungen untermauern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.