Global Bone Grafts And Substitutes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.67 Billion

USD

5.41 Billion

2025

2033

USD

3.67 Billion

USD

5.41 Billion

2025

2033

| 2026 –2033 | |

| USD 3.67 Billion | |

| USD 5.41 Billion | |

| % | |

|

Globale Marktsegmentierung für Knochentransplantate und -ersatzstoffe nach Produkttyp (Knochentransplantate und Knochentransplantatersatzstoffe), Anwendung (kraniomaxillofaziale Chirurgie, Zahnmedizin, Fuß- und Sprunggelenkschirurgie, Gelenkrekonstruktion, Langknochen- und Wirbelsäulenversteifung), Endnutzer (Krankenhäuser, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Bone Grafts und Substitutes Marktgröße und Wachstum Rate

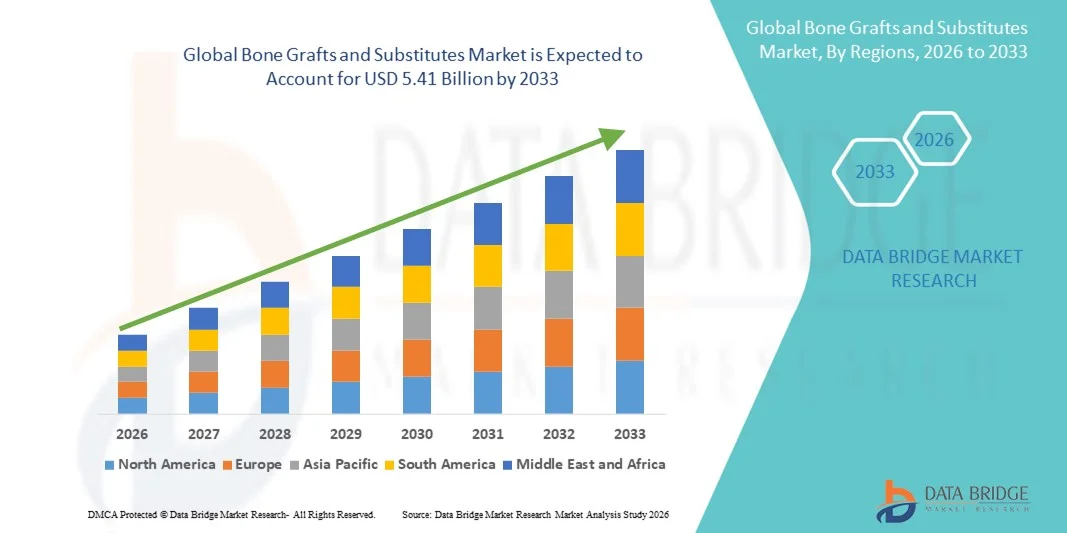

- Die globalen Knochentransplantate und -substitute wurden mit3,67 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen5,41 Milliarden USD bis 2033, beiCAGR von 4,99%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz von orthopädischen Störungen, steigender Anzahl von chirurgischen Eingriffen und technologischen Fortschritten in Knochentransplantaten gefördert, was zu verbesserten Patientenergebnissen in orthopädischen und dentalen Anwendungen führt

- Darüber hinaus stellt die steigende Verbrauchernachfrage nach biokompatiblen, effektiven und gebrauchsfreundlichen Knochenpfropflösungen Knochenpfropf- und -substitute als bevorzugte Wahl für Knochenreparatur und Regeneration her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Bone Grafts- und Substitutes-Lösungen, was das Wachstum der Branche deutlich steigert.

Marktgröße und Prognose

- Globaler Marktwert (2025):3,67 Milliarden USD

- Voraussichtlicher Marktwert (2033):5,41 Mrd. USD

- Wettervorhersage CAGR (2026–2033):4.99%

Bone Grafts und Substitutes Marktanalyse

- Knochentransplantate und -ersatzstoffe, einschließlich Autografts, Allografts, Xenografts und synthetische Knochenersatzstoffe, sind aufgrund ihrer Fähigkeit, die Knochenregeneration zu verbessern, die Heilung zu beschleunigen und postchirurgische Komplikationen zu reduzieren, immer wichtiger.

- Das Marktwachstum wird in erster Linie durch steigende Häufigkeit orthopädischer Störungen, zunehmende Nachfrage nach minimalinvasiven chirurgischen Eingriffen, technologische Fortschritte in Biomaterialien und wachsende geriatrische Bevölkerung, die Knochenreparatur und Rekonstruktion erfordern

- Nordamerika dominierte den Markt für Knochentransplantate und -ersatzstoffe mit einem geschätzten Umsatzanteil von 39,5% im Jahr 2025, das auf fortgeschrittene Gesundheitsversorgung zurückzuführen istInfrastruktur, hohe Übernahme innovativer Pfropfmaterialien und starke Präsenz führender Marktteilnehmer in den USA.

- Asia-Pacific wird voraussichtlich während der Prognosezeit die am schnellsten wachsende Region sein, die durch den Ausbau des Gesundheitszugriffs und die Steigerung derorthopädische ChirurgieVerfahren, steigendes Bewusstsein für fortgeschrittene Knochentransplantationslösungen und starkes Wachstumspotenzial in Ländern wie China und Indien

- Das Segment Bone Grafts dominierte den größten Marktanteil von 58,4% im Jahr 2025, angetrieben durch die langjährige klinische Wirksamkeit, hohe Kompatibilität und weit verbreitete Adoption in orthopädischen, dentalen und spinalen Operationen

Report Scope und Bone Grafts und Substitutes Marktsegmentierung

|

Attribute |

Bone Grafts und Substituierte Schlüsselmarkt-Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Medtronic(Irland) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Schlüsseltrend Bone Grafts und Substitutes Markt

Wachsende Präferenz für Fortgeschrittene Knochen Grafts und Substitute

- Ein signifikanter und beschleunigter Trend im globalen Knochentransplantat- und -substituentenmarkt ist die zunehmende Übernahme fortschrittlicher, synthetischer und bioaktiver Knochentransplantate über traditionelle Autografts und Allografts. Diese Materialien gewinnen aufgrund ihrer reduzierten Donor-Site-Komplikationen, schnelleren Heilungszeiten und verbesserten osteoleitenden und osteoinduktiven Eigenschaften Vorliebe.

- So startete Medtronic im Jahr 2024 seinen Actifuse-Knochen-Pfropfersatz in mehreren Krankenhäusern in Europa und Nordamerika, um seine verbesserten Handhabungseigenschaften und klinischen Ergebnisse im Vergleich zu konventionellen Pfropfen hervorzuheben

- Hersteller konzentrieren sich zunehmend auf die Entwicklung von Verbundwerkstoffen, darunter Keramik, Polymere und bioaktive Gläser, um die Knochenregeneration und Integration in orthopädische und dentale Anwendungen zu verbessern

- Die steigende Prävalenz von orthopädischen Störungen, Wirbelsäulenverletzungen, Traumata und Zahndefekten beschleunigt die Nachfrage nach effizienten und zuverlässigen Knochentransplantatersatzstoffen

- Darüber hinaus ist das wachsende Bewusstsein bei Chirurgen über die Patientensicherheit, reduzierte chirurgische Zeit und vorhersehbare klinische Ergebnisse die Annahme von synthetischen und alloplastischen Knochen-Pfropf-Ersatzstoffen

- Daher investieren die Schlüsselakteure in Forschung und Entwicklung, um Knochen-Pfropfmaterialien der nächsten Generation anzubieten, die resorbierbar, infektionsbeständig und mit minimalinvasiven chirurgischen Techniken kompatibel sind

Bone Grafts und Substitutes Marktdynamik

Fahrer

Rising Incidence of Orthopedic Disorders and Aging Population

- Die zunehmende Prävalenz orthopädischer Bedingungen wie Osteoporose, Spinalstörungen, Frakturen und Knochendefekte unter der alternden Bevölkerung ist ein wichtiger Treiber für den Bone Grafts und Substitutes Markt

- So meldete Stryker im Jahr 2025 eine bemerkenswerte Nachfrage nach seinen demineralisierten Knochenmatrix-Produkten in den Vereinigten Staaten, insbesondere bei der Wirbelsäulenfusion und orthopädischen rekonstruktiven Verfahren, aufgrund höherer orthopädischer Fallvolumina.

- Wachsende chirurgische Eingriffe, einschließlich Wirbelsäulenfusion, Zahnimplantate und Traumarekonstruktion, sind ermutigend Krankenhäuser und chirurgische Zentren, Knochentransplantate als sicherere und bequemere Alternativen zu Autografts zu übernehmen

- Fortschritte in der Materialwissenschaft und regenerativen Medizin ermöglichen es Herstellern, Pfropfersatzstoffe zu entwickeln, die eine schnellere Heilung fördern, Infektionsrisiken verringern und die Patientenergebnisse verbessern

- Darüber hinaus schafft die zunehmende Zahl von Gelenkersatzchirurgen und Zahnersatzverfahren in Schwellenländern neue Wachstumschancen für Knochenersatzhersteller

- Diese Faktoren werden gemeinsam erwartet, dass die Marktausweitung während des Prognosezeitraums deutlich vorangetrieben wird

Zurückhaltung/Challenge

Hohe Kosten und Regulierungskomplexe

- Die hohen Kosten für fortgeschrittene Knochen-Pfropf-Ersatzstoffe im Vergleich zu herkömmlichen Pfropfen sind nach wie vor eine zentrale Rückhaltung, insbesondere in preisempfindlichen Regionen und kleineren Gesundheitseinrichtungen.

- Zum Beispiel, Anfang 2025, mehrere Krankenhäuser in Lateinamerika verhängt große Annahme vonsynthetische Knochentransplantateaufgrund von Budgetbeschränkungen und Rückerstattung Herausforderungen

- Regulatorische Zulassungen für neuartige Knochentransplantate können langwierig und komplex sein, Produktstarts verzögern und die Compliance-Kosten für Hersteller erhöhen

- Es besteht auch Bedarf an umfangreichen klinischen Studien, um die Sicherheit, Wirksamkeit und langfristige Ergebnisse zu demonstrieren, die zeit- und ressourcenintensive sein können

- Darüber hinaus kann die Chirurgische Vertrautheit und Bevorzugung konventioneller Pfropfen in bestimmten Regionen die Annahme neuerer Ersatzstoffe verlangsamen

- Überwindung dieser Herausforderungen durch Kostenoptimierung, optimierte regulatorische Prozesse und Chirurgische Bildungsprogramme werden für nachhaltiges Wachstum im Bone Grafts- und Substitutes-Markt entscheidend sein

Bone Grafts und Substitutes Marktbereich

Der Markt wird auf Basis von Produkttyp, Anwendung und Endverbraucher segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Bone Grafts und Substitutes-Markt in Bone Grafts und Bone Graft Substitutes segmentiert. Das Segment Bone Grafts dominierte den größten Marktanteil von 58,4% im Jahr 2025, angetrieben durch die langjährige klinische Wirksamkeit, hohe Kompatibilität und weit verbreitete Adoption in orthopädischen, dentalen und spinalen Operationen. Knochentransplantate werden aufgrund ihrer osteoleitenden, osteoinduktiven und osteogenen Eigenschaften bevorzugt, was sie für eine Vielzahl rekonstruktiver Verfahren ideal macht. Krankenhäuser und Spezialkliniken priorisieren häufig Knochentransplantate für kritische Operationen, unterstützt durch robuste klinische Beweise und regulatorische Zulassungen. Die Führung des Segments wird durch die laufende Forschung zur Verbesserung der Pfropfleistung, wie die verstärkte Integration und die reduzierte Immunogenität, weiter gestärkt. Globale Akzeptanz in Schwellenländern wie Asien-Pazifik stärkt auch den Umsatzanteil. Die Vertrautheit und das langjährige Vertrauen der Surgeons in Autografts und Allografts tragen zur nachhaltigen Nachfrage bei, ergänzt durch die Versicherungsdeckung in entwickelten Regionen.

Das Segment Bone Graft Substitutes wird voraussichtlich die schnellste CAGR von 19,3 % von 2026 bis 2033 bezeugen, die durch zunehmende Nachfrage nach synthetischen und zusammengesetzten Alternativen zur Reduzierung der Donor-Site-Merbidität und zur Überwindung von Einschränkungen von Autografts getrieben wird. Innovationen inHydroxyapatit, Tricalciumphosphat und bioaktive glasbasierte Ersatzstoffe erweitern klinische Anwendungen. Das Wachstum wird auch durch eine steigende Adoption in minimal invasiven Prozeduren und den wachsenden Einsatz in Zahn- und Wirbelsäulenfusionschirurgen unterstützt. Kostenwirksamkeit, Verfügbarkeit und Anpassungsoptionen sorgen für die Adoption in Schwellenregionen. Die zunehmende Zusammenarbeit zwischen Biomaterialunternehmen und Krankenhäusern für lokalisierte Produktion beschleunigt das Wachstum weiter. Der Fokus auf fortgeschrittene Biomaterialien mit verbesserter Osteointegration und reduziertem Infektionsrisiko unterstützt eine schnelle Adoption. Auch staatliche Anreize für die Inlandsproduktion in Regionen wie Indien und China tragen zur Markterweiterung bei.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Craniomaxillofacial, Dental, Fuß und Knöchel, Joint Reconstruction, Long Bone und Spinal Fusion segmentiert. Das Segment Spinal Fusion hielt 2025 den größten Umsatzanteil von 35,7%, aufgrund der hohen Prävalenz von Wirbelsäulenstörungen, steigenden orthopädischen Operationen und des kritischen Bedarfs an struktureller Unterstützung und Knochenheilung in Fusionsverfahren. Die Dominanz des Segments wird von der wachsenden alternden Bevölkerung, dem Auftreten degenerativer Wirbelsäulenbedingungen und technologischen Fortschritten in minimalinvasiven Wirbelsäulenfusionstechniken angetrieben. Die Einführung von Autografts, Allografts und synthetischen Substituten in Wirbelsäulenchirurgen sorgt für eine starke Umsatzgeneration. Die Vorliebe von Surgeons für klinisch validierte Materialien, kombiniert mit günstigen Rückzahlungspolitiken in Nordamerika und Europa, unterstützt die Marktführerschaft. Darüber hinaus treibt die steigende Prävalenz von Adipositas und Lifestyle-bezogenen Wirbelsäulenproblemen Prozedurvolumina an und erhöht die Pfropfnachfrage.

Das Dental-Anwendungssegment wird erwartet, dass die schnellsten CAGR von 2026 bis 2033, die durch die wachsende Anzahl von Zahnimplantat-Prozeduren, die Erhöhung der Mundgesundheitsbewusstsein und die zunehmende Verwendung von Knochenersatz in Alveolargrat-Augmentation. Die Adoption ist aufgrund des Anstiegs der kosmetischen Zahnheilkunde und der Erreichbarkeit synthetischer Pfropfmaterialien in Schwellenländern besonders stark. Technologische Fortschritte wie CAD/CAM-geführte Pfropfplatzierung verbessern Präzision und Ergebnisse, treiben Wachstum. Die zunehmende Zusammenarbeit zwischen Zahnkliniken und Biomateriallieferanten sorgt für konsequente Versorgung und Nutzung. Awareness-Kampagnen zur Förderung oraler Rehabilitation und regenerativer Verfahren unterstützen ebenfalls eine rasche Markterweiterung.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Spezialkliniken und andere segmentiert. Das Segment Hospitals dominierte den größten Marktanteil von 62,5% im Jahr 2025, angetrieben durch das hohe Volumen der komplexen orthopädischen, dentalen und spinalen Operationen in Krankenhäusern. Krankenhäuser investieren in fortgeschrittene Pfropfmaterialien, um die Patientenergebnisse zu verbessern und strenge regulatorische Standards einzuhalten. Große Krankenhausketten in Nordamerika und Europa übernehmen hochwertige Knochentransplantate und -ersatzstoffe aufgrund der Forderung nach überlegenen chirurgischen Ergebnissen und der Einhaltung klinischer Protokolle. Der Zugang zu fortgeschrittener chirurgischer Infrastruktur, geschulten Chirurgen und einem hohen Patienten-Fußfall sorgt für eine anhaltende Einkommens Dominanz. Krankenhäuser profitieren auch von Großaufträgen mit Lieferanten, die Kosteneffizienz und stetige Lieferketten gewährleisten.

Das Segment Specialty Clinics wird durch den Anstieg der ambulanten orthopädischen, zahnärztlichen und kosmetischen Chirurgie von 2026 bis 2033 die schnellste CAGR von 18,7% beobachten. Erhöhung der Patientenpräferenz für minimal invasive Verfahren, reduzierte Krankenhausaufenthalte und kostengünstige Lösungen Antriebe Annahme. Kliniken in Asien-Pazifik und Lateinamerika integrieren schnell synthetische Ersatzstoffe, um den Patientenbedarf zu decken. Strategische Kooperationen mit Lieferanten und lokalen Produktionseinheiten ermöglichen eine zeitnahe Verfügbarkeit. Technologische Adoption, wie tragbare Pfropflagersysteme und vereinfachte chirurgische Kits, unterstützt das Wachstum. Das zunehmende Bewusstsein für regenerative und rekonstruktive Verfahren sorgt für eine anhaltende Expansion.

Bone Grafts und Substitutes Markt Regionale Analyse

- Nordamerika dominierte den Knochentransplantat- und Ersatzmarkt mit einem geschätzten Umsatzanteil von 39,5% im Jahr 2025

- Zugeschrieben auf fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz innovativer Pfropfmaterialien und eine starke Präsenz führender Marktteilnehmer in den USA.

- Das Marktwachstum wird durch zunehmende orthopädische Verfahren, steigende Nachfrage nach minimalinvasiven Operationen und kontinuierliche Investitionen in FuE für Knochentransplantationen der nächsten Generation unterstützt.

US Bone Grafts and Substitutes Market Insight

Der US-Knochen-Pfropf- und Ersatzmarkt eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch die hohe Adoption von Autografts, Allografts und synthetischen Pfropfmaterialien in orthopädischen Operationen getrieben wurde. Die etablierte Gesundheitsinfrastruktur des Landes, verbunden mit einer starken Präsenz von großen Marktteilnehmern und anhaltenden klinischen Innovationen, treibt die Markterweiterung weiter voran.

Europe Bone Grafts and Substitutes Market Insight

Der europäische Markt für Knochentransplantate und -ersatzstoffe wird in der gesamten Vorausschätzungsperiode kontinuierlich ansteigen und durch die zunehmende Prävalenz von Muskel-Skelett-Erkrankungen, die steigende geriatrische Bevölkerung und die Einführung fortschrittlicher Pfropftechniken gefördert. Länder wie Deutschland, Frankreich und die USA zeigen eine steigende Nachfrage nach Autograften und Allograften in orthopädischen und spinalen Operationen.

U.K. Bone Grafts and Substitutes Market Insight

Der US-Knochen-Pfropf- und Ersatzmarkt wird voraussichtlich während der Prognosezeit mit einer bemerkenswerten CAGR wachsen, die von der zunehmenden Anzahl orthopädischer Operationen und dem wachsenden Bewusstsein für innovative Knochen-Pfropflösungen angetrieben wird. Darüber hinaus unterstützen staatliche Initiativen zur Verbesserung der operativen Ergebnisse und zur Einführung minimalinvasiver Verfahren das Marktwachstum.

Deutschland Bone Grafts and Substitutes Market Insight

Der deutsche Markt für Knochentransplantate und -ersatzstoffe soll sich bei einem bedeutenden CAGR ausweiten, unterstützt von einem gut ausgebauten Gesundheitssystem, steigenden orthopädischen Operationsvolumina und wachsender Übernahme synthetischer und bioaktiver Knochentransplantate. Der zunehmende Fokus auf Forschung und Entwicklung in der regenerativen Medizin treibt auch das Marktwachstum an.

Asia-Pacific Bone Grafts and Substitutes Market Insight

Der asiatisch-pazifische Markt für Knochentransplantate und -ersatzstoffe wird während der Prognosezeit voraussichtlich die am schnellsten wachsende Region sein, die durch den Ausbau des Gesundheitszugangs, die Erhöhung der orthopädischen chirurgischen Eingriffe, das zunehmende Bewusstsein für fortgeschrittene Knochentransplantationslösungen und ein starkes Wachstumspotenzial in Ländern wieChina und IndienDie rasche Entwicklung der Krankenhausinfrastruktur und der wachsende medizinische Tourismus in der Region beschleunigen die Markteinführung weiter.

China Bone Grafts und Substitutes Markt Insight

Der Markt für Knochentransplantate und -substitute in China verzeichnete 2025 einen erheblichen Anteil am asiatisch-pazifischen Markt, unterstützt von der wachsenden Mittelschicht, steigenden Gesundheitsausgaben und steigender Anzahl orthopädischer Operationen. Die Verfügbarkeit innovativer Pfropfmaterialien, zusammen mit starken inländischen Fertigungsmöglichkeiten, stärkt den Markt weiter.

Indien Bone Grafts und Substitutes Markt Insight

Der Markt für Knochentransplantate und -ersatzstoffe in Indien zeigt ein rasches Wachstum aufgrund steigender orthopädischer Operationsvolumina, zunehmendes Bewusstsein für fortgeschrittene Knochentransplantationsmaterialien und staatliche Initiativen zur Verbesserung der chirurgischen Versorgung. Der Markt wird mit dem Ausbau privater Gesundheitseinrichtungen und zunehmenden Investitionen in medizinische Technologien stark wachsen.

Bone Grafts und Substitutes Marktanteil

Die Bone Grafts und Substitutes-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Medtronic (Irland)

• Stryker (US)

• Zimmer Biomet (US)

• NuVasive (US)

•Orthofix (USA)

• Johnson & Johnson (US)

• Globus Medical (US)

• RTI Chirurgisch (US)

• Geistlich Pharma (Schweiz)

•Baxter International (USA)

• Smith & Nephew (U.K.)

• BioHorizons (US)

•Cam Bioceramics (Italien)

• IsoTis OrthoBiologics (Schweiz)

• B. Braun Melsungen (Deutschland)

• AlloSource (US)

• Wright Medical Group (USA)

• Amedica Corporation (USA)

• Orthopädische Implantate AG (U.K.)

Aktuelle Entwicklungen in Global Bone Grafts und Substitutes Markt

- Im April 2023 führte ZimVie Inc. — ein führendes Life Sciences-Unternehmen, das sich auf Zahn- und Wirbelsäulenlösungen spezialisiert — zwei neue Biomaterialien ein,RegenerOss Bone Graft PlugundRegenerOss CC Allograft Partikel, erweitert sein Knochen-Pfropfprodukt-Portfolio, um chirurgische Ergebnisse in orthopädischen und dentalen Anwendungen zu verbessern. Beide Produkte sind entwickelt, um das Handling zu verbessern, die Knochenregeneration zu unterstützen und eine längere Haltbarkeit zu bieten und das Engagement von ZimVie für fortschrittliche regenerative Lösungen in wichtigen therapeutischen Bereichen zu stärken

- Im Juni 2023 startete BONESUPPORT, ein schwedisches Medizintechnikunternehmen,CERATIVE G, ein antibiotisch-elutender Knochen-Pfropf-Ersatz mit verbesserter Usability, reduzierter Umweltauswirkung und verlängerter Haltbarkeit. Die neue Iteration von CERAMENT ist 28 % kleiner und umfasst oberflächensterile Komponenten, optimiert chirurgische Arbeitsabläufe und erhöht die Effizienz für chirurgische Teams bei der Behandlung von Knochenverletzungen und orthopädischen Bedingungen

- Im Januar 2023 stellte Nobel Biocare vorCreos syntogain, eine biomimetische Knochentransplantation, die in Zusammenarbeit mit Mimetis Biomaterials S.L. entwickelt wurde, um Zahnrekonstruktionen zu fördern. Diese Zusammenarbeit unterstreicht den zunehmenden Fokus auf regenerativen dentalen Pfropflösungen, die natürliche Knochenarchitektur für verbesserte klinische Leistung imitieren

- Im Januar 2024 kündigte Stryker Corporation die FDA-Zulassung anRiff DBM Putty Plus mit Antibiotika, ein neuer Knochentransplantat mit Antibiotika-Technologie, um das Risiko von postoperativen Infektionen während der Pfropfung zu reduzieren. Diese Genehmigung stellt einen bedeutenden regulatorischen Meilenstein für das Biologik-Portfolio von Stryker im US-Markt dar.

- Im März 2024 haben Medtronic plc und Orthofix Medical Inc. eine strategische Partnerschaft eingegangen, um ihre kombinierten Angebote im Knochentransplantatmarkt zu erweitern und die orthopädische Kompetenz von Medtronic mit dem Biologik-Portfolio von Orthofix zu verschmelzen, um umfassende spinale und orthopädische Pfropflösungen für medizinische Anbieter zu liefern

- Im Mai 2024 absolvierte Smith & Nephew den Erwerb von Osiris Therapeutics, einem regenerativen Medizinunternehmen mit einem starken Portfolio an Knochenersatz- und Zelltherapien, wodurch die Präsenz von Smith & Nephew in fortschrittlichen biologen Lösungen für die Knochenregeneration gestärkt wurde.

- Im Februar 2025 startete SCTIMST (Sree Chitra Tirunal Institute for Medical Sciences & Technology) zwei medikamentöse Knochentransplantate,CAS-Nummerund!, entwickelt von seiner Biomedizinischen Technologie Wing und vermarktet über Onyx Medicals in Indien, betont Innovation in Pfropfmaterialien, die auf die Verbesserung der Heil- und therapeutischen Leistung in orthopädischen Anwendungen zugeschnitten sind

- Im März 2025 erhielt Elute die Freigabe der FDA fürBonVie+, ein synthetischer resorbierbarer Knochen-Rohlraumfüller, der für die kontrollierte Resorption und den Austausch durch neue Knochen konzipiert ist, eine signifikante Produktautorisierung, die Kliniker Optionen für Knochenreparatur und Umbau Verfahren erweitert

- Im Juni 2025 kündigte Xtant Medical die Einführung derOsteofactor Pro, ein Knochen-Pfropf-Ersatz der nächsten Generation entwickelt, um die Knochenheilung in spinalen und orthopädischen Operationen zu unterstützen, reflektieren Industrietrends zu fortgeschrittenen Pfropfmaterialien mit erhöhter biologischer Leistung in komplexen Verfahren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.