Global Bone Marrow Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.11 Billion

USD

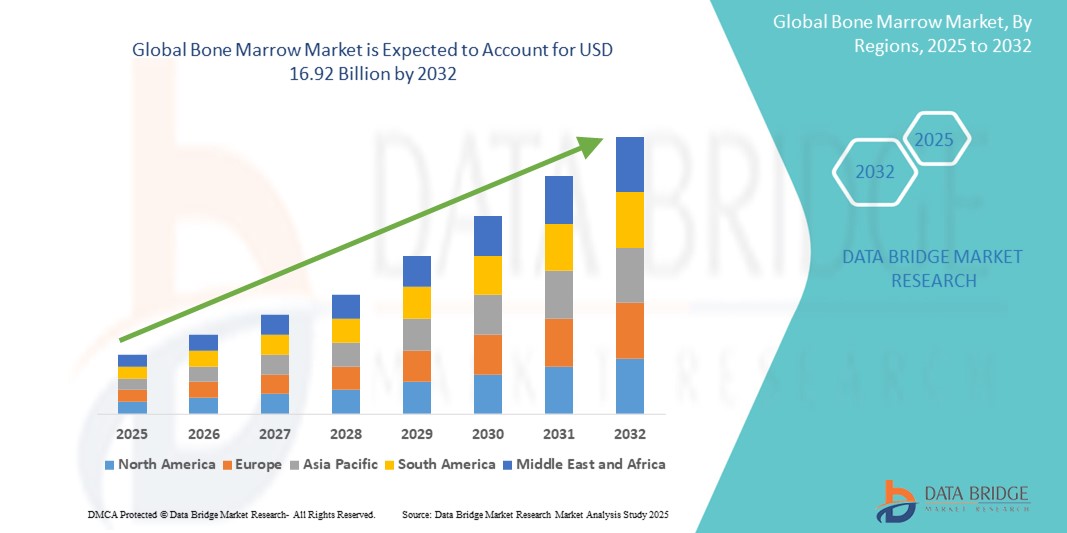

16.92 Billion

2024

2032

USD

11.11 Billion

USD

16.92 Billion

2024

2032

| 2025 –2032 | |

| USD 11.11 Billion | |

| USD 16.92 Billion | |

| % | |

|

Globaler Knochenmarkmarkt, nach Transplantationsart (allogene und autologe Knochenmarktransplantation), Krankheitsindikation (Lymphom, Leukämie, Myelom, Myelodysplasie, aplastische Anämie, Sichelzellanämie, solide Tumore, Thalassämie, myeloproliferative Neoplasien und andere), Endnutzer (Krankenhäuser, Fachkliniken und ambulante Operationszentren) – Branchentrends und Prognose bis 2032.

Marktgröße für Knochenmark

- Der globale Markt für Knochenmark wurde im Jahr 2024 auf 11,11 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 16,92 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch die zunehmende Verbreitung hämatologischer Erkrankungen, Fortschritte bei Transplantationstechniken und das wachsende Bewusstsein für die Vorteile der Knochenmarktransplantation bei der Behandlung lebensbedrohlicher Krankheiten angetrieben.

- Die steigende Nachfrage nach personalisierter Medizin und regenerativen Therapien treibt die Verbreitung von Knochenmarktransplantationen in Krankenhäusern und Fachkliniken weiter voran.

Knochenmarkmarktanalyse

- Der Markt für Knochenmark verzeichnet ein starkes Wachstum aufgrund der steigenden Häufigkeit von Blutkrankheiten wie Leukämie, Lymphomen und Myelomen sowie der Fortschritte bei allogenen und autologen Transplantationstechnologien.

- Steigende Investitionen in die Infrastruktur des Gesundheitswesens und die Forschung im Bereich der Stammzelltherapien fördern Innovationen bei der Knochenmarktransplantation und verbessern so die Erfolgsraten und die Behandlungsergebnisse für die Patienten.

- Europa dominiert den Knochenmarkmarkt mit dem größten Umsatzanteil von 35,7 % im Jahr 2024. Dies ist auf ein gut etabliertes Gesundheitssystem, die hohe Akzeptanz fortschrittlicher Medizintechnologien und die starke Präsenz wichtiger Marktteilnehmer zurückzuführen.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch steigende Investitionen in Forschung und Entwicklung, ein wachsendes Bewusstsein für die Vorteile der Knochenmarktransplantation und eine zunehmende Anzahl spezialisierter Behandlungszentren in den USA und Kanada.

- Das Segment der allogenen Knochenmarktransplantation hält 2024 mit 62,5 % den größten Marktanteil. Dies ist auf die weitverbreitete Anwendung bei der Behandlung komplexer hämatologischer Erkrankungen und die Verfügbarkeit fortschrittlicher Spendererkennungstechnologien zurückzuführen. Auch die steigende Nachfrage nach minimalinvasiven Verfahren und verbesserter Nachsorge trägt zum Wachstum dieses Segments bei.

Berichtsumfang und Marktsegmentierung für Knochenmark

|

Attribute |

Knochenmark – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im Knochenmarkmarkt

„Zunehmende Präferenz für autologe Knochenmarktransplantation“

- Die autologe Knochenmarktransplantation gewinnt aufgrund des geringeren Risikos von Komplikationen wie der Graft-versus-Host-Reaktion (GVHD) im Vergleich zur allogenen Transplantation zunehmend an Bedeutung.

- Bei diesen Transplantationen werden die eigenen Stammzellen des Patienten verwendet, die vor einer hochdosierten Chemotherapie oder Bestrahlung entnommen werden. Dadurch eignen sie sich ideal zur Behandlung von Erkrankungen wie Lymphomen und multiplem Myelom.

- In Regionen mit einer hochentwickelten Gesundheitsinfrastruktur, wie Nordamerika und Europa, machen autologe Transplantationen einen bedeutenden Anteil der Eingriffe aus; in den USA waren zwischen 2015 und 2019 etwa 60 % der Knochenmarktransplantationen autolog.

- Verbesserte Techniken zur Stammzellgewinnung und Kryokonservierung haben die Erfolgsraten autologer Transplantationen erhöht und deren Anwendung in Krankenhäusern und Fachkliniken vorangetrieben.

- Die FDA-Zulassung von APHEXDA™ (Motixafortid) im September 2023 zur Mobilisierung hämatopoetischer Stammzellen bei Patienten mit multiplem Myelom hat beispielsweise die Effizienz autologer Transplantationen weiter gesteigert.

- Führende Transplantationszentren, beispielsweise in Deutschland und den USA, bieten zunehmend autologe Transplantationspakete als kostengünstige und sicherere Option für geeignete Patienten an.

Marktdynamik des Knochenmarks

Treiber

„Zunehmende Verbreitung hämatologischer Erkrankungen und steigende Nachfrage nach kurativen Behandlungen“

- Die zunehmende Häufigkeit von Blutkrankheiten wie Leukämie, Lymphomen und multiplem Myelom ist ein wesentlicher Treiber des globalen Marktes für Knochenmarktransplantationen. So schätzt die Leukemia & Lymphoma Society, dass in den USA 1.698.339 Menschen mit diesen Erkrankungen leben oder sich in Remission befinden.

- Die Knochenmarktransplantation ist oft die einzige Heilungsmöglichkeit bei fortgeschrittenen Blutkrebserkrankungen und genetischen Störungen wie Sichelzellanämie und Thalassämie , was die weltweite Nachfrage erhöht.

- Technologische Fortschritte, wie z. B. eine verbesserte Spenderübereinstimmung, Konditionierungsregime der nächsten Generation und KI-gestützte Stammzell-Viabilitätsbewertungen, haben die Erfolgsraten von Transplantationen und die Patientenergebnisse verbessert.

- Die Zunahme von Nabelschnurblutbanken und haploidentischen Transplantationen trägt dazu bei, den Spendermangel zu beheben, insbesondere in Regionen wie dem asiatisch-pazifischen Raum, wo Länder wie Indien und China einen starken Anstieg der Transplantationen verzeichnen.

- Automobilhersteller der Medizinbranche, wie beispielsweise Biotechnologieunternehmen wie StemCyte und Osiris Therapeutics, kooperieren mit Krankenhäusern, um fortschrittliche Stammzelltherapien anzubieten und so das Marktwachstum weiter anzukurbeln.

- Die zunehmende Anwendung von Knochenmarktransplantationen bei nicht-hämatologischen Erkrankungen wie Autoimmun- und Stoffwechselstörungen erweitert den Markt, insbesondere in forschungsorientierten Regionen wie Nordamerika.

Zurückhaltung/Herausforderung

„Hohe Kosten und regulatorische Herausforderungen“

- Die hohen Kosten einer Knochenmarktransplantation, sowohl bei autologen als auch bei allogenen Verfahren, schränken den Zugang dazu ein, insbesondere in Entwicklungsländern mit unzureichender Gesundheitsinfrastruktur.

- Die strengen regulatorischen Rahmenbedingungen für Stammzelltherapien und Transplantationsverfahren variieren von Land zu Land, was die Standardisierung für globale Anbieter erschwert und die Kosten für die Einhaltung der Vorschriften erhöht.

- Risiken im Zusammenhang mit allogenen Transplantationen, wie z. B. Graft-versus-Host-Reaktion (GVHD) und Infektionen, stellen klinische Herausforderungen dar und halten manche Patienten und Gesundheitsdienstleister davon ab, diese Behandlungen in Anspruch zu nehmen.

- In Regionen wie Afrika und Teilen des asiatisch-pazifischen Raums beispielsweise behindern begrenzte Spenderregister und ein Mangel an ausgebildeten Fachkräften das Marktwachstum trotz steigender Krankheitsprävalenz.

- Strenge Vorschriften, wie sie beispielsweise in den USA und Europa eine sorgfältige Spenderauswahl und Nachsorge nach der Transplantation vorschreiben, können die Abläufe verzögern und die Betriebskosten für Transplantationszentren erhöhen.

- Diese Herausforderungen hemmen eine breite Akzeptanz, insbesondere in preissensiblen Märkten, und können in bestimmten Regionen zu einer begrenzten Marktexpansion führen.

Marktumfang für Knochenmark

Der Markt ist segmentiert nach Transplantationsart, Krankheitsindikation und Endnutzer.

- Nach Transplantationsart

Basierend auf der Transplantationsart ist der Markt in allogene und autologe Knochenmarktransplantation unterteilt. Das Segment der allogenen Knochenmarktransplantation hält 2024 mit 62,5 % den größten Marktanteil. Dies ist auf die weitverbreitete Anwendung bei der Behandlung komplexer hämatologischer Erkrankungen und die Verfügbarkeit fortschrittlicher Spendererkennungstechnologien zurückzuführen. Die steigende Nachfrage nach minimalinvasiven Verfahren und verbesserter Nachsorge trägt ebenfalls zum Wachstum dieses Segments bei.

Das Segment der autologen Knochenmarktransplantation dürfte von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Behandlungen, die patienteneigene Stammzellen erfordern, insbesondere bei Erkrankungen wie dem multiplen Myelom und Lymphomen, da hier das Risiko einer Graft-versus-Host-Reaktion geringer ist und die Genesungsraten der Patienten verbessert werden.

- Nach Krankheitsindikation

Basierend auf der Krankheitsindikation ist der Markt in Lymphome, Leukämie, Myelome, Myelodysplasie, aplastische Anämie, Sichelzellanämie, solide Tumoren, Thalassämie, myeloproliferative Neoplasien und Sonstige unterteilt. Das Leukämie-Segment dominierte 2024 mit einem Umsatzanteil von 35,7 %, was auf die weltweit hohe Prävalenz von Leukämie und die entscheidende Rolle der Knochenmarktransplantation in der Behandlung zurückzuführen ist.

Es wird erwartet, dass das Segment Myelom im Prognosezeitraum am schnellsten wachsen wird, bedingt durch die steigenden Fallzahlen des multiplen Myeloms und Fortschritte bei den Transplantationstechniken, die die Überlebensraten und die Patientenergebnisse verbessern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken und ambulante Operationszentren unterteilt. Das Krankenhaussegment erzielte 2024 mit 68,3 % den größten Umsatzanteil, was auf die Verfügbarkeit fortschrittlicher medizinischer Infrastruktur, spezialisierter Transplantationszentren und qualifizierter Fachkräfte zurückzuführen ist.

Im Segment der ambulanten Operationszentren wird von 2025 bis 2032 das schnellste Wachstum erwartet, bedingt durch die zunehmende Anwendung ambulanter Transplantationsverfahren, Fortschritte bei minimalinvasiven Techniken und die wachsende Präferenz der Patienten für kostengünstige und bequeme Behandlungsmöglichkeiten.

Regionale Analyse des Knochenmarkmarktes

- Europa dominiert den Knochenmarkmarkt mit dem größten Umsatzanteil von 35,7 % im Jahr 2024. Dies ist auf ein gut etabliertes Gesundheitssystem, die hohe Akzeptanz fortschrittlicher Medizintechnologien und die starke Präsenz wichtiger Marktteilnehmer zurückzuführen.

- Die Region profitiert von umfangreicher Forschung und Entwicklung in der Hämatologie und Onkologie sowie von günstigen Erstattungsrichtlinien für Knochenmarktransplantationen.

- Das Wachstum wird zudem durch das zunehmende Bewusstsein für Knochenmarktherapien und die Zusammenarbeit zwischen Forschungseinrichtungen und Gesundheitsdienstleistern unterstützt.

Einblick in den US-amerikanischen Knochenmarkmarkt

Die USA werden voraussichtlich der am schnellsten wachsende Markt in Nordamerika sein. Treiber dieses Wachstums sind fortschrittliche Gesundheitseinrichtungen, erhebliche Investitionen in die Stammzellforschung und die zunehmende Verbreitung hämatologischer Erkrankungen. Die wachsende Anwendung autologer Transplantationen und Fortschritte in der Präzisionsmedizin fördern die Marktexpansion zusätzlich. Partnerschaften zwischen Krankenhäusern und Forschungseinrichtungen sowie strenge FDA-Vorschriften unterstützen die Entwicklung innovativer Therapien.

Einblick in den europäischen Knochenmarkmarkt

Europa dominiert das Umsatzwachstum des Knochenmarkmarktes. Treiber dieser Entwicklung sind das hochentwickelte medizinische Forschungsumfeld und die hohe Akzeptanz von Knochenmarktransplantationen in Ländern wie Deutschland, Frankreich und Großbritannien. Der Fokus der Region auf die Verbesserung der Patientenergebnisse durch innovative Therapien und starke regulatorische Rahmenbedingungen fördert das Marktwachstum. Die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen und Gesundheitsdienstleistern trägt zusätzlich zur Verbreitung fortschrittlicher Transplantationstechniken bei.

Einblick in den britischen Knochenmarkmarkt

Der britische Markt dürfte ein signifikantes Wachstum verzeichnen, angetrieben durch steigende Investitionen in die Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für Knochenmarktransplantationen zur Behandlung von Blutkrankheiten. Die Unterstützung von Transplantationen durch den Nationalen Gesundheitsdienst (NHS) und Fortschritte bei den Spenderregistern tragen zur Marktexpansion bei. Auch zunehmende Forschungsinitiativen im Bereich der Stammzelltherapien fördern das Wachstum.

Einblick in den deutschen Knochenmarkmarkt

In Deutschland wird aufgrund seiner führenden Rolle in der medizinischen Forschung und seines leistungsstarken, auf Onkologie und Hämatologie spezialisierten Gesundheitssystems ein starkes Wachstum des Knochenmarkmarktes erwartet. Die Anwendung modernster Transplantationstechnologien und die staatliche Förderung der Stammzellforschung treiben das Marktwachstum an. Die Integration fortschrittlicher Therapien in führenden Krankenhäusern unterstützt die nachhaltige Marktexpansion.

Einblick in den Knochenmarkmarkt im asiatisch-pazifischen Raum

Die Asien-Pazifik-Region dürfte das schnellste Wachstum verzeichnen, getrieben durch steigende Gesundheitsausgaben, die zunehmende Verbreitung von Blutkrankheiten und das wachsende Bewusstsein für Knochenmarktransplantationen in Ländern wie China, Indien und Japan. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und Fortschritte im Medizintourismus fördern die Anwendung von Knochenmarktherapien zusätzlich.

Einblick in den japanischen Knochenmarkmarkt

Der japanische Markt für Knochenmarktransplantationen dürfte aufgrund seiner hochentwickelten Gesundheitsinfrastruktur und des starken Forschungsschwerpunkts in der Hämatologie und Onkologie ein rasantes Wachstum verzeichnen. Die Präsenz führender medizinischer Einrichtungen und die zunehmende Anwendung allogener Transplantationen bei Leukämie und Lymphomen treiben die Marktdurchdringung voran. Steigende Investitionen in die regenerative Medizin und die Stammzellforschung tragen ebenfalls zum Wachstum bei.

Einblick in den chinesischen Knochenmarkmarkt

China hält den größten Anteil am Knochenmarkmarkt im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen und die zunehmende Belastung durch hämatologische Erkrankungen. Das wachsende Netz spezialisierter Krankenhäuser und das steigende Bewusstsein für Knochenmarktransplantationen fördern das Marktwachstum. Starke staatliche Initiativen und wettbewerbsfähige Preise für medizinische Eingriffe verbessern den Marktzugang.

Marktanteil Knochenmark

Der Markt für Knochenmark wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Agilent Technologies, Inc. (USA)

- Astellas Pharma Inc. (USA)

- Illumina, Inc. (USA)

- QIAGEN (USA)

- F Hoffmann-La Roche Ltd (USA)

- Sanofi (Frankreich)

- Stryker Corporation (USA)

- PromoCell GmbH (Deutschland)

- STEMCELL Technologies Inc. (Kanada)

- Lonza (USA)

- ATCC (American Type Culture Collection) (USA)

- HemaCare (USA)

- Mesoblast Ltd. (USA)

- Merck KGaA (Deutschland)

- Discovery Life Sciences (USA)

Neueste Entwicklungen auf dem globalen Knochenmarkmarkt

- Im Januar 2024 führte Fortis Healthcare die CAR-T-Zelltherapie in seinen Knochenmarktransplantationszentren in Mohali, Delhi, Gurgaon, Noida, Mumbai und Bangalore ein. Diese bahnbrechende Therapie erweitert die Behandlungsmöglichkeiten für Blutkrebsarten wie Leukämie und Lymphome und nutzt fortschrittliche Zelltechnologie, um die Behandlungsergebnisse für Patienten zu verbessern. Mit der Einführung der Therapie stärkt Fortis Healthcare seine führende Position auf dem globalen Knochenmarkmarkt und erweitert den Zugang zu modernsten Therapien in Indien.

- Im September 2022 stellte Scopio Labs die Full-Field Bone Marrow Aspirate (FF-BMA)-Anwendung vor, eine digitale Workflow-Lösung zur Optimierung von Knochenmarkaspirat-Scanning und -Analyse. Diese Innovation steigert die diagnostische Effizienz und Genauigkeit und trägt der wachsenden Nachfrage nach automatisierten Verfahren in der Knochenmarkdiagnostik Rechnung. Durch die Integration KI-gestützter Bildgebung stärkt die FF-BMA-Anwendung die Leistungsfähigkeit von Transplantationszentren und Laboren weltweit.

- Im Juni 2022 erteilte die US-amerikanische Arzneimittelbehörde FDA die 510(k)-Zulassung für das von Royal Biologics entwickelte Knochenmarkaspirat-Konzentrationssystem MAXX-BMC. Dieses System ermöglicht die optimale Probenentnahme von konzentriertem Knochenmarkaspirat direkt am Behandlungsort und steigert so die Effizienz orthopädischer und sportmedizinischer Eingriffe. Dank der patentierten Lead-Screw-Technologie verbessert MAXX-BMC die Stammzellkonzentration und beschleunigt das Knochenwachstum sowie die Geweberegeneration.

- Im Februar 2022 gaben Celgene und Bluebird Bio eine Kooperation zur Entwicklung und Vermarktung von CAR-T-Zelltherapien für Blutkrebs bekannt. Durch die Kombination von Celgenes Expertise in Hämatologie und Onkologie mit Bluebird Bios CAR-T-Zelltechnologie will die Partnerschaft die Behandlungsmöglichkeiten für Erkrankungen des Knochenmarks verbessern. Diese Zusammenarbeit stärkt ihre Wettbewerbsposition auf dem globalen Markt für Knochenmarktherapien und beschleunigt Innovation und Markterschließung.

- Im Februar 2022 schlossen Gilead Sciences und Kite Pharma eine Partnerschaft zur Entwicklung und Vermarktung von CAR-T-Zelltherapien für Blutkrebs. Diese Zusammenarbeit nutzt Gileads globale Vertriebsexpertise und Kite Pharmas spezialisierte CAR-T-Zelltechnologie, um die Therapien nach Knochenmarktransplantationen zu verbessern. Ziel der Partnerschaft ist es, die Behandlungseffizienz zu steigern und den Zugang zu innovativen Therapien weltweit zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN KNOCHENMARKMARKMARKMARK

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Knochenmark

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER KNOCHENMARKMARKMARKMARKMARK: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

5.3 Detaillierte Analyse der Betriebstechniken nach Ländern

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. KOSTENANALYSE (AUFSCHNITTSÜBERSICHT)

8 TECHNOLOGIE-ROADMAP

9. Innovationstracker und strategische Analyse

9.1 Analyse wichtiger Transaktionen und strategischer Allianzen

9.1.1 Joint Ventures

9.1.2 Fusionen und Übernahmen

9.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

9.1.4 TECHNOLOGIE-KOOPERATIONEN

9.1.5 Strategische Desinvestitionen

9.2 Anzahl der Produkte in Entwicklung

9.3 Entwicklungsstadium

9.4 ZEITSTRAHL UND MEILENSTEINE

9.5 Innovationsstrategien und -methoden

9.6 Risikobewertung und Risikominderung

9.7 ZUKUNFTSAUSBLICK

10. Einhaltung gesetzlicher Bestimmungen

10.1 Aufsichtsbehörden

10.2 Regulatorische Klassifizierungen

10.2.1 Klasse I

10.2.2 Klasse II

10.2.3 Klasse III

10.3 Einreichungen bei den Aufsichtsbehörden

10.4 Internationale Harmonisierung

10.5 Compliance- und Qualitätsmanagementsysteme

10.6 Regulatorische Herausforderungen und Strategien

11. Erstattungsrahmen

12 Wertkettenanalyse

13. GESUNDHEITSWIRTSCHAFT

13.1 Gesundheitsausgaben

13.2 Investitionsausgaben

13.3 Investitionstrends

13.4 Investitionszuweisung

13.5 Finanzierungsquellen

13.6 Branchen-Benchmarks

13,7 BIP-Verhältnis zum Gesamt-BIP

13.8 Struktur des Gesundheitssystems

13.9 Regierungspolitik

13.1 Wirtschaftliche Entwicklung

14. WELTWEITER MARKT FÜR KNOCHENMARK, NACH ART

14.1 ÜBERSICHT

14.2 AUTOLOGE TRANSPLANTATION

14.3 ALLOGENE TRANSPLANTATION

14.4 ANDERE

15 WELTWEITER MARKT FÜR KNOCHENMARK, NACH DIAGNOSETEST

15.1 ÜBERSICHT

15.2 Knochenmarkbiopsie

15.3 Knochenmarkaspiration

15.4 ANDERE

16. WELTWEITER MARKT FÜR KNOCHENMARK, NACH PRODUKT

16.1 ÜBERSICHT

16.2 GERÄTE

16.2.1 DIAGNOSE

16.2.2 Vollfeld-Knochenmarkaspirat

16.2.3 Knochenmarkbiopsie und Aspirationsnadeln

16.2.4 ANDERE

16.2.5 KOLLEKTION

16.2.6 Knochenmarkkonzentrator

16.2.7 Knochenmarkverarbeitungssystem

16.2.8 ANDERE

16.3 AUS KNOCHENMARK GEWONNENE PRODUKTE

16.3.1 CD34+ Hämatopoetische Stamm- und Vorläuferzellen (HSPCS)

16.3.2 Knochenmarkaspiratkonzentrat (BMAC)

16.3.3 Mesenchymale Stammzellen (MSCS)

16.4 ANDERE

17. WELTWEITER MARKT FÜR KNOCHENMARK, NACH BEVÖLKERUNGSART

17.1 ÜBERSICHT

17.2 PÄDIATRIS

17.3 Erwachsene

17.4 GERIATRIC

18 WELTWEITER MARKT FÜR KNOCHENMARK, NACH GESCHLECHT

18.1 ÜBERSICHT

18.2 MÄNNLICH

18.2.1 PÄDIATRIS

18.2.2 ERWACHSENE

18.2.3 GERIATRIKER

18.3 WEIBLICH

18.3.1 PÄDIATRIS

18.3.2 ERWACHSENE

18.3.3 GERIATRIKER

19 WELTWEITER MARKT FÜR KNOCHENMARK, NACH ANWENDUNG

19.1 ÜBERSICHT

19.2 LYMPHOM

19.3 Leukämie

19.4 Myelom

19.5 Myelodysplasie

19.6 APLASTISCHE ANÄMIE

19.7 Sichelzellenanämie

19.8 Solide Tumore

19.9 THALASSÄMIE

19.1 Myeloproliferative Neoplasien

19.11 ANDERE

20 WELTWEITER MARKT FÜR KNOCHENMARK, NACH ENDVERBRAUCHER

20.1 ÜBERSICHT

20.2 KRANKENHÄUSER

20.2.1 ÖFFENTLICH

20.2.2 PRIVAT

20.3 Onkologische Zentren

20.4 Kliniken mit mehreren Fachrichtungen

20.5 AKADEMISCHES UND FORSCHUNGSINSTITUT

20.6 ANDERE

21. WELTWEITER MARKT FÜR KNOCHENMARK, NACH VERTRIEBSKANAL

21.1 ÜBERSICHT

21.2 Direkte Ausschreibung

21.3 Vertrieb durch Dritte

21.4 ANDERE

22 WELTWEITER MARKT FÜR KNOCHENMARK, NACH REGIONEN

Globaler Knochenmarkmarkt (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1 NORDAMERIKA

22.1.1 US

22.1.2 KANADA

22.1.3 MEXIKO

22.2 EUROPA

22.2.1 DEUTSCHLAND

22.2.2 FRANKREICH

22.2.3 Vereinigtes Königreich

22.2.4 FINNLAND

22.2.5 DÄNEMARK

22.2.6 NORWEGEN

22.2.7 POLEN

22.2.8 ITALIEN

22.2.9 SPANIEN

22.2.10 RUSSLAND

22.2.11 Türkei

22.2.12 BELGIEN

22.2.13 NIEDERLANDE

22.2.14 SCHWEIZ

22.2.15 SCHWEDEN

22.2.16 Übriges Europa

22.3 ASIEN-PAZIFIK

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 SÜDKOREA

22.3.4 INDIEN

22.3.5 SINGAPUR

22.3.6 THAILAND

22.3.7 INDONESIEN

22.3.8 MALAYSIA

22.3.9 PHILIPPINEN

22.3.10 AUSTRALIEN

22.3.11 NEUSEELAND

22.3.12 VIETNAM

22.3.13 TAIWAN

22.3.14 ÜBRIGER ASIEN-PAZIFIK

22.4 SÜDAMERIKA

22.4.1 BRASILIEN

22.4.2 ARGENTINIEN

22.4.3 RESTLICHES SÜDAMERIKA

22.5 MITTLERER OSTEN UND AFRIKA

22.5.1 SÜDAFRIKA

22.5.2 SAUDI-ARABIEN

22.5.3 VAE

22.5.4 ÄGYPTEN

22.5.5 Kuwait

22.5.6 OMAN

22.5.7 ISRAEL

22.5.8 BAHRAIN

22.5.9 Übriger Naher Osten und Afrika

22.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

23 GLOBALER KNOCHENMARKMARKMARK, FIRMENLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

23.2 AKTIENANALYSE: NORDAMERIKA

23.3 AKTIENANALYSE: EUROPA

23.4 AKTIENANALYSE: ASIEN-PAZIFIK

23.5 Fusionen und Übernahmen

23.6 ERWEITERUNGEN

23.7 Partnerschaften und andere strategische Entwicklungen

24. Globaler Knochenmarkmarkt: SWOT- und DBMR-Analyse

25. WELTWEITER KNOCHENMARKMARKMARKMARK, UNTERNEHMENSPROFIL

25.1 CHARLES RIVER LABORATORIES

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 GEOGRAFISCHE PRÄSENZ

25.1.3 PRODUKTPORTFOLIO

25.1.4 Aktuelle Entwicklungen

25.2 ATCC

25.2.1 Unternehmensübersicht

25.2.2 GEOGRAFISCHE PRÄSENZ

25.2.3 PRODUKTPORTFOLIO

25.2.4 Aktuelle Entwicklungen

25.3 KOSHEEKA

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 GEOGRAFISCHE PRÄSENZ

25.3.3 PRODUKTPORTFOLIO

25.3.4 Aktuelle Entwicklungen

25.4 Stammzelltechnologien

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 GEOGRAFISCHE PRÄSENZ

25.4.3 PRODUKTPORTFOLIO

25.4.4 Aktuelle Entwicklungen

25,5 LONZA

25.5.1 Unternehmensübersicht

25.5.2 GEOGRAFISCHE PRÄSENZ

25.5.3 PRODUKTPORTFOLIO

25.5.4 Aktuelle Entwicklungen

25,6 ACCEGEN

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 GEOGRAFISCHE PRÄSENZ

25.6.3 PRODUKTPORTFOLIO

25.6.4 Aktuelle Entwicklungen

25.7 ALLCELLS, LLC

25.7.1 Unternehmensübersicht

25.7.2 GEOGRAFISCHE PRÄSENZ

25.7.3 PRODUKTPORTFOLIO

25.7.4 Aktuelle Entwicklungen

25.8 ZIMMER BIOMET

25.8.1 Unternehmensübersicht

25.8.2 GEOGRAFISCHE PRÄSENZ

25.8.3 PRODUKTPORTFOLIO

25.8.4 Aktuelle Entwicklungen

25.9 HUMANZELLEN BIO

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 GEOGRAFISCHE PRÄSENZ

25.9.3 PRODUKTPORTFOLIO

25.9.4 Aktuelle Entwicklungen

25.1 MERCK KGAA

25.10.1 UNTERNEHMENSÜBERSICHT

25.10.2 GEOGRAFISCHE PRÄSENZ

25.10.3 PRODUKTPORTFOLIO

25.10.4 Aktuelle Entwicklungen

25.11 BIOIVT LLC.

25.11.1 Unternehmensübersicht

25.11.2 GEOGRAFISCHE PRÄSENZ

25.11.3 PRODUKTPORTFOLIO

25.11.4 Aktuelle Entwicklungen

25.12 CGT GLOBAL.

25.12.1 Unternehmensübersicht

25.12.2 GEOGRAFISCHE PRÄSENZ

25.12.3 PRODUKTPORTFOLIO

25.12.4 Aktuelle Entwicklungen

25.13 LIFELINE CELL TECHNOLOGY

25.13.1 UNTERNEHMENSÜBERSICHT

25.13.2 GEOGRAFISCHE PRÄSENZ

25.13.3 PRODUKTPORTFOLIO

25.13.4 Aktuelle Entwicklungen

25.14 SCIENCEL'S RESEARCH LABORATORIES, INC.

25.14.1 UNTERNEHMENSÜBERSICHT

25.14.2 GEOGRAFISCHE PRÄSENZ

25.14.3 PRODUKTPORTFOLIO

25.14.4 Aktuelle Entwicklungen

25.15 GLOBUS MEDIZIN

25.15.1 Unternehmensübersicht

25.15.2 GEOGRAFISCHE PRÄSENZ

25.15.3 PRODUKTPORTFOLIO

25.15.4 Aktuelle Entwicklungen

25.16 EMCYTE CORPORATION

25.16.1 UNTERNEHMENSÜBERSICHT

25.16.2 GEOGRAFISCHE PRÄSENZ

25.16.3 PRODUKTPORTFOLIO

25.16.4 Aktuelle Entwicklungen

25.17 STRYKER

25.17.1 Unternehmensübersicht

25.17.2 GEOGRAFISCHE PRÄSENZ

25.17.3 PRODUKTPORTFOLIO

25.17.4 Aktuelle Entwicklungen

25.18 ISTO BIOLOGICS

25.18.1 UNTERNEHMENSÜBERSICHT

25.18.2 GEOGRAFISCHE PRÄSENZ

25.18.3 PRODUKTPORTFOLIO

25.18.4 Aktuelle Entwicklungen

25.19 RANFAC

25.19.1 Unternehmensübersicht

25.19.2 GEOGRAFISCHE PRÄSENZ

25.19.3 PRODUKTPORTFOLIO

25.19.4 Aktuelle Entwicklungen

25.2 ROYAL BIOLOGICS

25.20.1 UNTERNEHMENSÜBERSICHT

25.20.2 GEOGRAFISCHE PRÄSENZ

25.20.3 PRODUKTPORTFOLIO

25.20.4 Aktuelle Entwicklungen

25.21 ARTHREX, INC

25.21.1 UNTERNEHMENSÜBERSICHT

25.21.2 GEOGRAFISCHE PRÄSENZ

25.21.3 PRODUKTPORTFOLIO

25.21.4 Aktuelle Entwicklungen

25.22 TERUMO BCT, INC

25.22.1 UNTERNEHMENSÜBERSICHT

25.22.2 GEOGRAFISCHE PRÄSENZ

25.22.3 PRODUKTPORTFOLIO

25.22.4 Aktuelle Entwicklungen

25.23 FENWELL + BAXTER

25.23.1 UNTERNEHMENSÜBERSICHT

25.23.2 GEOGRAFISCHE PRÄSENZ

25.23.3 PRODUKTPORTFOLIO

25.23.4 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

26 VERWANDTE BERICHTE

27. FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.