Global Bookbinding Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.99 Billion

USD

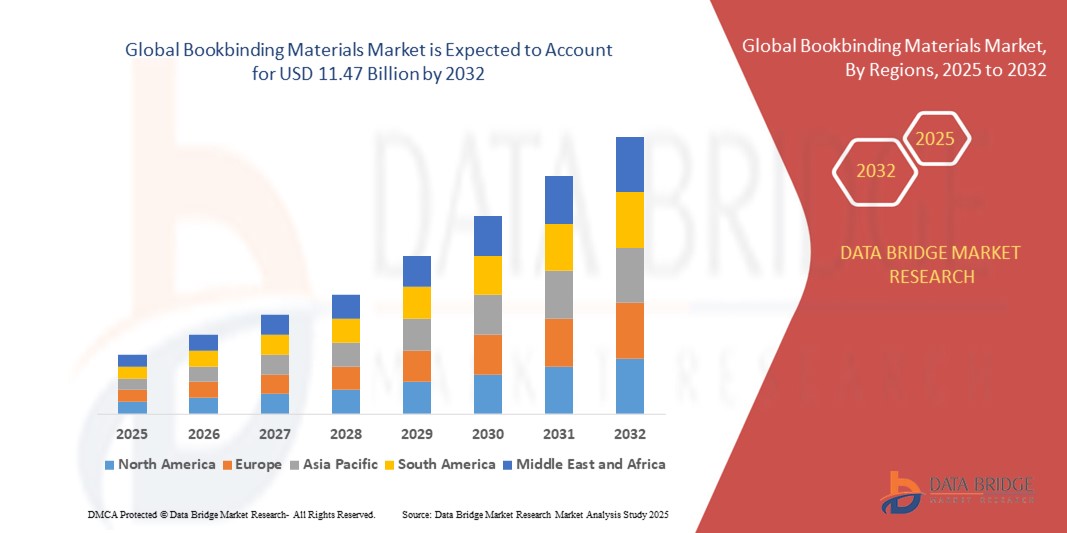

11.47 Billion

2024

2032

USD

8.99 Billion

USD

11.47 Billion

2024

2032

| 2025 –2032 | |

| USD 8.99 Billion | |

| USD 11.47 Billion | |

| % | |

|

Globale Marktsegmentierung für Buchbindematerialien nach Bindungsart (Klebebindung und mechanische Bindung), Materialtyp (Papiereinbandmaterialien, Leder, Klebstoffe, Stoff- oder Gewebematerialien und Einbandkarton), Anwendung (Hardcover- und Softcover-Bücher, Zeitschriften und Kataloge sowie Print-on-Demand), Buchbindetechnik (Hardcover-Bindung, Softcover-Bindung, Loseblattbindung, Ringbindung und Klebebindung), Endverbrauchersektor (Bildung, Verlagswesen, kommerzieller Druck, Verpackung, Konsumgüter), Qualität (Standardqualität, Premiumqualität, Archivqualität), Lösungsmitteltyp (lösungsmittelbasierte, wasserbasierte und lösungsmittelfreie Klebstoffe), Harztyp (Ethylenvinylacetat, Polyurethan und Acryl) – Branchentrends und Prognose bis 2032

Marktgröße für Buchbindematerialien

- Der globale Markt für Buchbindematerialien hatte im Jahr 2024 einen Wert von 8,99 Milliarden US-Dollar und wird bis 2032 voraussichtlich 11,47 Milliarden US-Dollar erreichen , bei einer CAGR von 3,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach gedruckten Büchern in Bildungseinrichtungen, Verlagen und im kommerziellen Druckbereich sowie durch Fortschritte bei umweltfreundlichen und recycelbaren Bindematerialien vorangetrieben.

- Die zunehmende Verwendung von Buchbindematerialien in Verpackungsanwendungen, wie Luxusboxen und Werbematerialien, unterstützt ebenfalls die Marktexpansion durch die Diversifizierung der Endverbrauchernachfrage.

Marktanalyse für Buchbindematerialien

- Der Markt verzeichnet ein stetiges Wachstum aufgrund des wiederauflebenden Interesses an physischen Büchern und Premium-Bindungen für limitierte Auflagen und kundenspezifische Publikationen

- Technologische Entwicklungen bei Klebstoffen und Beschichtungsmaterialien sowie eine Verlagerung hin zu nachhaltigen und langlebigen Bindelösungen tragen zur langfristigen Marktexpansion bei

- Der asiatisch-pazifische Raum dominierte den Markt für Buchbindematerialien mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den expandierenden Bildungssektor, die starke Präsenz inländischer Verlage und kostengünstige Fertigungskapazitäten.

- In der Region Nordamerika wird das höchste Wachstum auf dem globalen Markt für Buchbindematerialien erwartet. Dies ist auf die Wiederbelebung des unabhängigen Verlagswesens, einen verstärkten Fokus auf nachhaltige Materialien und kontinuierliche Investitionen in die Produktion hochwertiger Druckmedien zurückzuführen.

- Das Segment Klebebindungen hatte 2024 den größten Umsatzanteil, was auf die weit verbreitete Verwendung in Büchern, Zeitschriften und Katalogen für den Massenmarkt zurückzuführen ist. Seine Kosteneffizienz und die Fähigkeit, Hochgeschwindigkeitsproduktionslinien zu unterstützen, machen es zur bevorzugten Wahl für Druckereien und Verlage. Darüber hinaus haben Fortschritte bei der Klebstoffformulierung die Bindungsstärke und Haltbarkeit verbessert und so seine Marktdominanz weiter gestärkt.

Berichtsumfang und Marktsegmentierung für Buchbindematerialien

|

Eigenschaften |

Wichtige Markteinblicke zu Buchbindematerialien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Steigende Nachfrage nach kundenspezifischen und hochwertigen Bindelösungen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Buchbindematerialien

Nachhaltige und umweltfreundliche Bindematerialien gewinnen an Bedeutung

- Der Markt für Buchbindematerialien erlebt einen deutlichen Wandel hin zu nachhaltigen und umweltfreundlichen Produkten, angetrieben durch steigendes Umweltbewusstsein und strengere globale Vorschriften. Verlage, Druckereien und Institutionen setzen zunehmend auf biologisch abbaubare Klebstoffe, Recyclingkarton und wasserbasierte Beschichtungen, um ihren CO2-Fußabdruck zu reduzieren und Nachhaltigkeitsziele zu erreichen.

- Die Nachfrage nach recycelbaren und ungiftigen Buchbindematerialien ist insbesondere im Bildungsbereich und bei staatlich geförderten Druckinitiativen stark. Institutionen fordern Lieferanten auf, sich an umweltfreundliche Beschaffungsrichtlinien zu halten, was die Innovation bei ökozertifizierten Rohstoffen fördert.

- Hersteller reagieren auf diesen Trend, indem sie in Forschung und Entwicklung investieren, um langlebige, umweltfreundliche Alternativen zu entwickeln, ohne Kompromisse bei der Leistung einzugehen. Biobasierte Polymere und erneuerbare Trägermaterialien werden in gängigen Produktionslinien eingesetzt, was die Verfügbarkeit nachhaltiger Buchbindeoptionen erhöht und die Kosten senkt.

- So brachten beispielsweise im Jahr 2023 mehrere führende Buchbinderhersteller in Europa FSC-zertifizierte Produktlinien auf den Markt, die zu 100 % aus Recyclingkarton und VOC-armen Klebstoffen bestehen und sich an Schulen, Bibliotheken und öffentliche Verlage richten. Diese Produktlinien erhielten positives Feedback sowohl hinsichtlich der Druckqualität als auch der Umweltverträglichkeit.

- Obwohl die Akzeptanz steigt, erfordert der Erfolg in diesem Segment weitere Innovationen in Bezug auf Materialstärke, Druckkompatibilität und Kosteneffizienz. Eine enge Zusammenarbeit über die Lieferketten hinweg ist unerlässlich, um nachhaltiges Buchbinden auf den globalen Märkten zu etablieren.

Marktdynamik für Buchbindematerialien

Treiber

Wiederbelebung der Printmedien und Wachstum des wissenschaftlichen Publizierens

Trotz digitaler Disruption sind gedruckte Bücher weiterhin eine Hochburg im Bildungs- und Literaturbereich und kurbeln die Nachfrage nach Buchbindematerialien an. Akademische Einrichtungen und Bibliotheken erweitern ihre gedruckten Bestände, insbesondere in Regionen, in denen der digitale Zugang eingeschränkt oder teuer ist. Dies führt zu vermehrten Großbestellungen von Lehrbüchern, Zeitschriften und akademischen Ressourcen, die eine dauerhafte Bindung erfordern.

Verbraucher legen weiterhin Wert auf die Haptik und Langlebigkeit von Drucksachen, insbesondere bei Geschenkausgaben, limitierten Drucken und Premium-Publikationen. Die Haltbarkeit und Ästhetik von Hardcovern und Fadenheftungen ziehen im High-End- und Fachverlagssektor die Aufmerksamkeit auf sich.

• Entwicklungsländer erleben einen Anstieg der Alphabetisierung und der Bildungsinfrastruktur, was zu einer stetigen Nachfrage nach gedruckten Lehrbüchern und Lernmaterialien führt. Regierungen stellen Budgets für öffentliche Schulressourcen bereit und sichern so die langfristige Unterstützung der Buchbindereibranche.

• So legte die nationale Bildungspolitik der indischen Regierung im Jahr 2022 beispielsweise den Schwerpunkt auf die Verteilung von Lehrbüchern in ländlichen Gebieten, was zu einer groß angelegten Beschaffung gebundener Lehrmaterialien führte und die Nachfrage nach Karton, Stoffeinbänden und Rückenklebern steigerte.

• Während digitale Plattformen wachsen, sichert die anhaltende Relevanz gedruckter Bücher in Lern- und Referenzkontexten eine solide Grundlage für den Markt für Buchbindematerialien, insbesondere in strukturierten Anwendungen im akademischen und öffentlichen Sektor

Einschränkung/Herausforderung

Volatilität der Rohstoffpreise und Störungen in der Lieferkette

• Buchbindematerialien wie Karton, Klebstoffe und Spezialgewebe sind stark von den Rohstoffkosten abhängig, die aufgrund der Instabilität der globalen Lieferketten erheblichen Schwankungen unterliegen. Preisschwankungen bei Zellstoff, Harz und chemischen Verbindungen wirken sich auf die Produktionsplanung und die Margen von Herstellern und Verarbeitern aus.

Die globale Logistikkrise, insbesondere in der Erholungsphase nach der Pandemie, hat zu längeren Lieferzeiten und höheren Frachtkosten geführt. Diese Probleme stellen insbesondere kleine und mittelgroße Buchbindereien vor eine Herausforderung, die auf eine gleichbleibende Materialverfügbarkeit und Preisgestaltung angewiesen sind.

• Umweltvorschriften und Energiekosten in großen Produktionszentren wie China und Europa haben sich auch auf die Produktion und die Preise wichtiger Rohstoffe wie synthetische Klebstoffe und beschichtete Platten ausgewirkt, was das Angebot begrenzt und die Kosten erhöht.

• So meldeten beispielsweise im Jahr 2023 mehrere europäische Buchbinderei-Anbieter Projektverzögerungen aufgrund von Importstörungen bei Einbandstoffen und Spezialklebern aus Asien, was die Kunden dazu veranlasste, nach lokalen, aber teureren Alternativen zu suchen.

Um diese Risiken zu minimieren, müssen die Beteiligten Strategien zur Materialsubstitution entwickeln, die Lieferantendiversifizierung stärken und in lokale Produktionskapazitäten investieren. Technologiebasierte Bestandsplanung und flexible Beschaffung sind der Schlüssel zur Minimierung von Störungen in der Buchbinder-Lieferkette.

Marktumfang für Buchbindematerialien

Der Markt ist nach Bindungsart, Materialtyp, Anwendung, Buchbindetechnik, Endverbrauchssektor, Qualität, Lösungsmitteltyp und Harztyp segmentiert.

- Nach Bindungstyp

Der Markt für Buchbindematerialien wird nach Bindungsart in klebegebundene und mechanisch gebundene Materialien unterteilt. Das Segment der klebegebundenen Materialien hatte 2024 den größten Umsatzanteil, was auf die weit verbreitete Verwendung in Büchern, Zeitschriften und Katalogen für den Massenmarkt zurückzuführen ist. Seine Kosteneffizienz und die Fähigkeit, Hochgeschwindigkeitsproduktionslinien zu unterstützen, machen es zur bevorzugten Wahl für kommerzielle Druckereien und Verlage. Darüber hinaus haben Fortschritte bei der Klebstoffformulierung die Bindungsstärke und Haltbarkeit verbessert und so seine Marktdominanz weiter gestärkt.

Das Segment der maschinell gebundenen Dokumente wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach individueller Anpassung und Haltbarkeit in Bildungs- und Unternehmensdokumenten. Maschinell gebundene Formate wie Spiral- und Ringbindung bieten verbesserte Wiederverwendbarkeit und Flexibilität und eignen sich daher ideal für Schulungshandbücher, Notizbücher und technische Publikationen.

- Nach Materialtyp

Auf der Grundlage der Materialart wird der Markt in Papiereinbandmaterialien, Leder, Klebstoffe, Stoff- oder Gewebematerialien und Einbandkartons unterteilt. Das Segment Einbandkartons dominierte den Markt im Jahr 2024 aufgrund seiner entscheidenden Rolle bei der strukturellen Integrität von Hardcover-Büchern. Diese Materialien werden häufig in akademischen, Archiv- und Luxusausgaben verwendet und bieten Stabilität und ein hochwertiges Finish.

Das Klebstoffsegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die zunehmende Verbreitung der Klebebindung und die Entwicklung leistungsstarker, umweltfreundlicher Klebstoffe. Innovationen in der Polymertechnologie und das wachsende Interesse an nachhaltigen Alternativen tragen zur Expansion des Segments bei.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Hardcover- und Softcover-Bücher, Zeitschriften und Kataloge sowie Print-on-Demand unterteilt. Das Segment Hardcover- und Softcover-Bücher war 2024 marktführend, angetrieben von der anhaltenden Nachfrage aus der Bildungs- und Verlagsbranche. Die Langlebigkeit von Hardcover-Formaten und die Erschwinglichkeit von Softcover-Büchern sprechen ein breites Leserspektrum an.

Das Print-on-Demand-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die rasante Digitalisierung des Verlagswesens und die zunehmende Präferenz für Self-Publishing. Dieses Modell ermöglicht es Verlagen und Autoren, Lagerkosten zu senken und gleichzeitig Nischenmärkte und kundenspezifische Aufträge zu bedienen.

- Nach Buchbindetechnik

Basierend auf der Buchbindetechnik ist der Markt in Hardcase-Bindung, Softcase-Bindung, Loseblattbindung, Ringbindung und Klebebindung unterteilt. Das Segment der Klebebindung hatte im Jahr 2024 den größten Marktanteil, da es sich für die Massenproduktion eignet und ein attraktives Finish bietet. Aufgrund seines sauberen Rückens und der effizienten Stapelung wird es häufig in Taschenbüchern, Katalogen und Berichten verwendet.

Von 2025 bis 2032 wird die Ringbindung voraussichtlich die schnellste Wachstumsrate aufweisen, da sie Flexibilität, Benutzerfreundlichkeit und die Möglichkeit bietet, Inhalte zu aktualisieren, was sie in der Unternehmensschulung und in Lehrmaterialien äußerst beliebt macht.

- Nach Endverbrauchssektor

Auf der Grundlage des Endverbrauchersektors wird der Markt in die Bereiche Bildung, Verlagswesen, Akzidenzdruck, Verpackung und Konsumgüter unterteilt. Das Bildungssegment hielt im Jahr 2024 den größten Marktanteil, unterstützt durch die hohe Nachfrage nach Lehrbüchern, Arbeitsbüchern und Nachschlagewerken. Das Segment profitiert weiterhin von staatlichen Initiativen, Lehrplanerweiterungen und dem Wachstum der Studierendenzahlen.

Das Segment des kommerziellen Drucks dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, getrieben durch die steigende Nachfrage nach kundenspezifischen Druckaufträgen in kleinen Auflagen, beispielsweise Werbebroschüren, Handbüchern und Firmenbroschüren.

- Nach Klasse

Auf der Grundlage der Qualität ist der Markt in Standardqualität, Premiumqualität und Archivqualität segmentiert. Das Segment der Standardqualität dominierte den Markt im Jahr 2024 aufgrund seiner umfassenden Verwendung in Mainstream-Publikations- und Bildungsmaterialien, bei denen Kosteneffizienz von entscheidender Bedeutung ist.

Das Segment der Archivqualität dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die zunehmende Bedeutung der Dokumentenerhaltung in staatlichen Archiven, Bibliotheken und Museen zurückzuführen ist.

- Nach Lösungsmitteltyp

Auf der Grundlage des Lösungsmitteltyps ist der Markt in lösungsmittelbasierte, wasserbasierte und lösungsmittelfreie Klebstoffe segmentiert. Das lösungsmittelbasierte Segment hatte im Jahr 2024 aufgrund seiner starken Bindungsfähigkeit und schnellen Aushärtungszeit, insbesondere bei Hochgeschwindigkeitsdruckvorgängen, den größten Umsatzanteil.

Das Segment der lösungsmittelfreien Klebstoffe wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf zunehmende Umweltvorschriften, Bedenken hinsichtlich der Arbeitssicherheit und die Umstellung auf nachhaltige Produktionspraktiken zurückzuführen ist.

- Nach Harztyp

Auf der Grundlage des Harztyps ist der Markt in Ethylenvinylacetat, Polyurethan und Acryl segmentiert. Ethylenvinylacetat dominierte den Markt im Jahr 2024 aufgrund seiner Kosteneffizienz, einfachen Anwendung und starken Hafteigenschaften bei Klebebindeprozessen.

Das Polyurethan-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf seine hervorragende Beständigkeit gegen Hitze, Feuchtigkeit und mechanische Belastung zurückzuführen ist, wodurch es sich ideal für Buchbinderarbeiten in Premium- und Archivqualität eignet.

Regionale Analyse des Marktes für Buchbindematerialien

• Der asiatisch-pazifische Raum dominierte den Markt für Buchbindematerialien mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den expandierenden Bildungssektor, die starke Präsenz inländischer Verlage und kostengünstige Fertigungskapazitäten.

• Die schnelle Urbanisierung, die steigende Alphabetisierungsrate und die wachsende Nachfrage nach gedruckten Bildungs- und kommerziellen Inhalten beschleunigen die Marktexpansion in Ländern wie China, Indien und Japan weiter.

• Die reichliche Verfügbarkeit von Rohstoffen in der Region, große Druckzentren und die staatliche Unterstützung der Bildungsinfrastruktur fördern das Wachstum sowohl traditioneller als auch moderner Buchbindelösungen.

Markteinblick in China für Buchbindematerialien

Der chinesische Markt für Buchbindematerialien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die dominierende Verlagsbranche und den hohen Verbrauch an Bildungs- und kommerziellen Drucksachen. Eine starke Inlandsnachfrage, gepaart mit steigenden Investitionen in Digitaldrucktechnologien und ästhetische Buchpräsentation, treibt das Wachstum an. Darüber hinaus gewährleistet Chinas Rolle als weltweit führendes Produktionszentrum für Bindematerialien eine breite Verfügbarkeit und wettbewerbsfähige Preise in allen Produktsegmenten.

Markteinblick in Japan für Buchbindematerialien

Der japanische Markt für Buchbindematerialien wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die langjährige Verlagstradition des Landes, die hochwertige Druckproduktion und den Schwerpunkt auf archivierungssichere Materialien unterstützt. Die Nachfrage wird vor allem durch hochwertige Bindematerialien für Literatur, Manga und wissenschaftliche Publikationen getrieben. Japans Fokus auf Nachhaltigkeit und Innovation fördert den Einsatz umweltfreundlicher Klebstoffe und recycelbarer Einbandmaterialien im Buchbindeprozess.

Markteinblick in Buchbindematerialien in Nordamerika

Der nordamerikanische Markt für Buchbindematerialien wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach hochwertigen und archivierungssicheren Produkten zurückzuführen, insbesondere im Bildungs- und Verlagssektor. Die robuste Druckindustrie der Region, Innovationen bei Bindetechniken und das steigende Interesse an handwerklichen und kleinaufgelegten Publikationen unterstützen das Wachstum. Umweltbewusste Verbraucher und Verlage beeinflussen zudem die Umstellung auf nachhaltige Bindematerialien und wasserbasierte Klebstoffe.

Markteinblicke für Buchbindematerialien in den USA

Der US-Markt für Buchbindematerialien hatte 2024 den größten Marktanteil in Nordamerika, angetrieben von einer reifen Verlagsbranche, einer starken Bildungsinfrastruktur und der Nachfrage nach hochwertigen Bindelösungen. Das Wachstum im On-Demand-Publishing, Self-Publishing und der Boutique-Buchproduktion hat neue Möglichkeiten für fortschrittliche Bindetechnologien und ästhetisch ansprechende Materialien geschaffen. US-amerikanische Hersteller investieren zudem in die digitale Transformation und nachhaltige Produktentwicklung, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Markteinblick in Europa für Buchbindematerialien

Der europäische Markt für Buchbindematerialien wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Unterstützt wird dies durch den regulatorischen Fokus auf nachhaltige Verpackungen und die anhaltende Bedeutung von Druck in Bildung und Kultur. Länder wie Deutschland, Frankreich und Großbritannien tragen durch Investitionen in wissenschaftliche Veröffentlichungen, Kunstbücher und Hardcover-Produktionen maßgeblich zum Marktwachstum bei. Das Engagement der Region für Qualität, Konservierung und Innovation fördert die Verwendung von archivierungssicheren Klebstoffen und speziellen Einbandmaterialien.

Markteinblicke für Buchbindematerialien in Deutschland

Der deutsche Markt für Buchbindematerialien wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Begünstigt werden dies die etablierten Druck- und Verlagsbranchen sowie die lange Tradition des Buchmacherhandwerks. Hochwertige Bindematerialien für literarische, juristische und wissenschaftliche Publikationen sind stark nachgefragt. Der Fokus Deutschlands auf ökologische Nachhaltigkeit und Produktlanglebigkeit fördert die Entwicklung lösungsmittelfreier Klebstoffe und biologisch abbaubarer Bindelösungen.

Marktanteil von Buchbindematerialien

Die Branche der Buchbindematerialien wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Henkel AG (Deutschland)

- HB Fuller Company (USA)

- Arkema (Frankreich)

- Dow Chemical Company (USA)

- UPM Global (Finnland)

- BASF SE (Deutschland)

- Henkel AG & Co. KGaA (Deutschland)

- 3M Company (USA)

- Arkema Group (Frankreich)

- Dow Inc. (USA)

- Paramelt BV (Niederlande)

- Evonik Industries AG (Deutschland)

- HB Fuller Company (USA)

- Bostik (Frankreich)

- Ashland Global Holdings Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Buchbindematerialien

Im Juli 2022 schloss Arkema die Übernahme von Permoseal, einem führenden südafrikanischen Klebstoffhersteller, ab, um sein Produktportfolio unter der Marke Bostik zu erweitern. Diese strategische Entwicklung zielt darauf ab, Arkemas Präsenz auf den dynamischen Märkten für Industrie-, Bau- und Heimwerkerklebstoffe in Südafrika und Subsahara-Afrika zu stärken. Die Übernahme soll die lokalen Produktionskapazitäten verbessern, die Kundenreichweite vergrößern und das Wachstum in aufstrebenden regionalen Märkten vorantreiben. Darüber hinaus stärkt sie Arkemas globales Klebstoffgeschäft durch die Erschließung neuer Wachstumschancen in Entwicklungsländern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.