Global Bradykinin Mediated Angioedema Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.97 Billion

USD

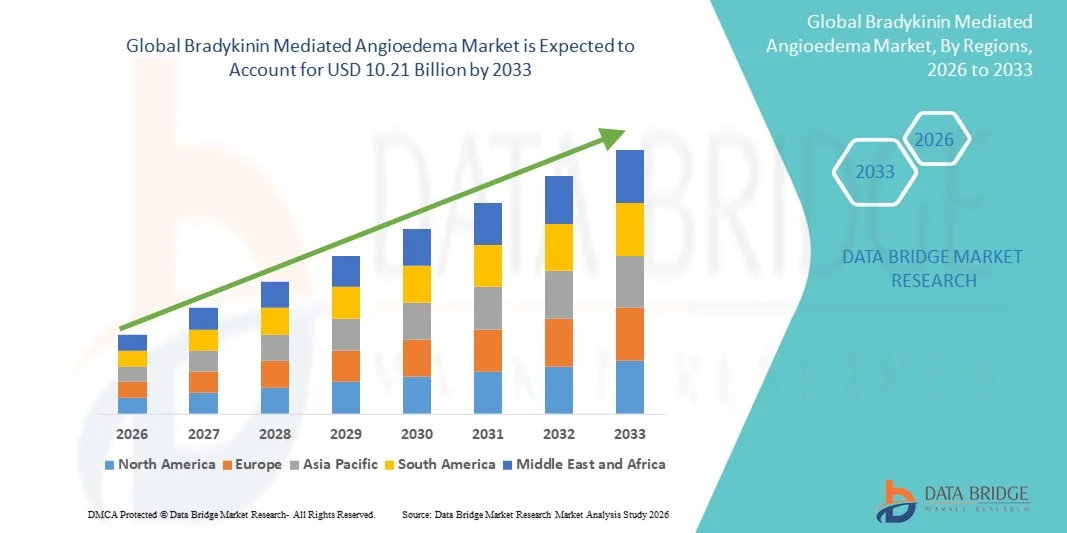

10.21 Billion

2025

2033

USD

6.97 Billion

USD

10.21 Billion

2025

2033

| 2026 –2033 | |

| USD 6.97 Billion | |

| USD 10.21 Billion | |

| % | |

|

Globale Marktsegmentierung für Bradykinin-vermitteltes Angioödem nach Wirkstoffklasse (C1-INH-Konzentrate, Bradykinin-B2-Rezeptorantagonist, Icatibant, Kallikrein-Inhibitor, Ecallantid und andere), Verabreichungsart (Injektion, orale Einnahme und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Bradykinin-vermitteltes Angioödem

- Der globale Markt für Bradykinin-vermitteltes Angioödem hatte im Jahr 2025 einen Wert von 6,97 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,21 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung des hereditären Angioödems (HAE) und anderer Bradykinin-vermittelter Erkrankungen sowie durch das steigende Bewusstsein von medizinischem Fachpersonal und Patienten für Früherkennung und Behandlungsmöglichkeiten angetrieben.

- Darüber hinaus verbessert die zunehmende Anwendung innovativer Therapien wie C1-Inhibitor-Substitution, Bradykinin-Rezeptorantagonisten und Kallikrein-Inhibitoren die Behandlungsergebnisse und erweitert den Zugang zu Therapien. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen für Bradykinin-vermitteltes Angioödem und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zu Bradykinin-vermittelten Angioödemen

- Das Bradykinin-vermittelte Angioödem, eine seltene genetische Erkrankung, die durch wiederkehrende Episoden schwerer Schwellungen gekennzeichnet ist, gewinnt aufgrund des wachsenden Bewusstseins bei medizinischem Fachpersonal und Patienten sowie verbesserter Früherkennungs- und Behandlungsstrategien zunehmend an Bedeutung.

- Die steigende Nachfrage nach wirksamen Therapien wird in erster Linie durch die zunehmende Verbreitung des hereditären Angioödems, die verstärkte Anwendung fortschrittlicher Behandlungsoptionen wie C1-Inhibitor-Substitution, Bradykinin-Rezeptorantagonisten und Kallikrein-Inhibitoren sowie den verstärkten Fokus auf die Verbesserung der Patientenergebnisse angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,7 % den Markt für Bradykinin-vermittelte Angioödeme. Gründe hierfür waren eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Bewusstsein für hereditäre Angioödeme, fortschrittliche Diagnoseprogramme und die Präsenz führender biopharmazeutischer Unternehmen. In den USA ist ein deutliches Wachstum bei der klinischen Anwendung zielgerichteter Therapien, Enzymersatztherapien und ambulanter Behandlungsangebote zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Bradykinin-vermitteltes Angioödem sein und voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,5 % expandieren. Dieses Wachstum wird durch die zunehmende Modernisierung des Gesundheitswesens, das steigende Bewusstsein für seltene genetische Erkrankungen, erweiterte Neugeborenen-Screening-Programme und den verbesserten Zugang zu spezialisierten Therapien in Ländern wie Japan, China und Indien angetrieben.

- Das Segment der injizierbaren Medikamente dominierte 2025 mit einem Marktanteil von 48,3 %, was auf den schnellen Wirkungseintritt zurückzuführen ist, der bei akuten Anfällen entscheidend ist.

Berichtsumfang und Marktsegmentierung des Bradykinin-vermittelten Angioödems

|

Attribute |

Bradykinin-vermitteltes Angioödem: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei Bradykinin-vermittelten Angioödemen

Zunehmender Fokus auf zielgerichtete Therapien und personalisierte Behandlung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Bradykinin-vermitteltes Angioödem (BMA) ist die zunehmende Anwendung zielgerichteter Therapien und personalisierter Behandlungsansätze.

- Fortschritte im Verständnis der genetischen und molekularen Mechanismen der Knochenmarkserkrankung ermöglichen es Ärzten, patientenspezifische Therapien anzubieten, die auf Häufigkeit, Schweregrad und Auslöser der Anfälle zugeschnitten sind.

- Eine im Juni 2024 in der Fachzeitschrift Allergy veröffentlichte Studie hob beispielsweise die Wirksamkeit neu optimierter Bradykinin-Rezeptor-Inhibitoren bei der Reduzierung akuter Episoden hervor und zeigte signifikante Verbesserungen der Patientenergebnisse.

- Dieser Trend spiegelt die allgemeinere Bewegung hin zur Präzisionsmedizin bei seltenen erblichen und erworbenen Angioödemen wider.

- Biopharmazeutische Unternehmen investieren verstärkt in Forschung und Entwicklung, um Therapien mit verbessertem Sicherheitsprofil, längeren Dosierungsintervallen und oralen Darreichungsformen zu entwickeln und so der Nachfrage von Patienten und Ärzten nach komfortableren und wirksameren Behandlungsoptionen nachzukommen.

- Die Anwendung prophylaktischer Therapien, die akute Anfälle verhindern helfen, anstatt Symptome reaktiv zu behandeln, gewinnt zunehmend an Bedeutung. Dies verbessert die allgemeine Lebensqualität der Patienten und reduziert die Belastung des Gesundheitssystems.

- Die Zusammenarbeit zwischen Forschungseinrichtungen und Pharmaunternehmen beschleunigt die Entdeckung neuartiger niedermolekularer Inhibitoren und Biologika, die gezielt auf Bradykinin-Signalwege abzielen.

- Um die Einhaltung von Behandlungsplänen zu verbessern und Echtzeit-Feedback für personalisierte Pflegeanpassungen zu ermöglichen, werden verstärkt patientenorientierte Programme wie Schulungen zur häuslichen Medikamentenverabreichung und mobile Überwachung eingeführt.

Marktdynamik des Bradykinin-vermittelten Angioödems

Treiber

Zunehmende Prävalenz von erblichen und erworbenen Angioödemen

- Die weltweit steigende Inzidenz von hereditärem Angioödem (HAE) und erworbenem Bradykinin-vermitteltem Angioödem ist ein wichtiger Treiber des Marktwachstums.

- Ein gesteigertes Krankheitsbewusstsein bei medizinischem Fachpersonal und Patienten hat die Diagnosequoten verbessert und damit die Nachfrage nach wirksamen Therapien erhöht.

- Beispielsweise erweiterte die Pharming Group im März 2023 den Zugang zu Ruconest® in mehreren europäischen Ländern und bot damit eine zusätzliche Therapieoption für akute Anfälle an. Der Ausbau von Krankenhausnetzwerken und spezialisierten Behandlungszentren unterstützt zudem die gezielte Verabreichung von BMA-Therapien.

- Darüber hinaus fördern Früherkennungsprogramme, genetische Untersuchungen und Initiativen zur Patientenunterstützung die Anwendung von Therapien, die den Schweregrad von Anfällen verringern und die Lebensqualität verbessern, insbesondere bei Kindern und Erwachsenen mit hohem Risiko.

- Der zunehmende Fokus auf Patientenschulung und Selbstmanagementstrategien, einschließlich der häuslichen Behandlung, fördert ebenfalls die Therapietreue und steigert die Marktnachfrage.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und geringes Bewusstsein in Schwellenländern

- Die hohen Kosten für fortgeschrittene Therapien bei Knochenmarkadenomen stellen weiterhin eine erhebliche Herausforderung dar, die den Zugang in preissensiblen Regionen einschränkt und die breite Akzeptanz beeinträchtigt.

- Spezielle Biologika und Bradykinin-Rezeptor-Inhibitoren erfordern oft erhebliche finanzielle Ressourcen, was sowohl für Gesundheitssysteme als auch für Patienten eine Hürde darstellen kann.

- Beispielsweise betonte ein Bericht im Orphanet Journal of Rare Diseases im Januar 2024 , dass fehlende Krankenversicherung oder Kostenerstattung in Entwicklungsländern die rechtzeitige Behandlung verzögert und somit das Risiko schwerer oder lebensbedrohlicher Anfälle erhöht.

- Zudem trägt das geringe Krankheitsbewusstsein in Schwellenländern zu verzögerter Diagnose, Fehldiagnosen und suboptimaler Therapie bei. Die Schließung dieser Lücken durch Aufklärungskampagnen, Fortbildungsprogramme für Ärzte und Kostensenkungsstrategien ist für ein nachhaltiges Marktwachstum unerlässlich.

- Die Bewältigung dieser Herausforderungen erfordert die Zusammenarbeit von Biopharma-Unternehmen, Kostenträgern und Gesundheitseinrichtungen, um den Zugang, die Bezahlbarkeit und die Aufklärung zu verbessern und so sicherzustellen, dass mehr Patienten von wirksamen BMA-Therapien profitieren können.

Marktüberblick zu Bradykinin-vermittelten Angioödemen

Der Markt ist segmentiert nach Arzneimittelklasse, Art der Verabreichung, Vertriebskanal und Endverbraucher.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt für Bradykinin-vermitteltes Angioödem in C1-INH-Konzentrate, Bradykinin-B2-Rezeptorantagonisten, Icatibant, Kallikrein-Inhibitoren, Ecallantide und weitere Wirkstoffe unterteilt. Das Segment der C1-INH-Konzentrate dominierte 2025 mit einem Marktanteil von 42,6 % und erzielte damit den größten Umsatz. Dies ist auf die nachgewiesene Wirksamkeit sowohl bei der Behandlung akuter Anfälle als auch in der Prophylaxe zurückzuführen. Langjährige klinische Anwendung, die hohe Präferenz von Ärzten und die Zulassung durch die Aufsichtsbehörden untermauern diese führende Position. Krankenhäuser und Fachkliniken setzen aufgrund standardisierter Dosierungsprotokolle und gut dokumentierter Sicherheitsprofile verstärkt auf C1-INH. Es wird auch bevorzugt bei schweren Fällen eingesetzt, in denen ein schnelles Eingreifen entscheidend ist. Kontinuierliche Patientenaufklärung, Sensibilisierungskampagnen und eine stetige Versorgung der Krankenhäuser tragen zu seiner führenden Stellung bei. Darüber hinaus genießen C1-INH-Produkte eine breite Akzeptanz bei Patienten mit hereditärem und erworbenem Angioödem, was eine anhaltende Nachfrage sichert. Die Kostenübernahme durch die Krankenkassen und die Erstattungspolitik fördern die Anwendung zusätzlich. Regelmäßige Aktualisierungen der klinischen Leitlinien tragen ebenfalls dazu bei, dass es in Therapieschemata weiterhin eine wichtige Rolle spielt. Forschungs- und Entwicklungsbemühungen verbessern kontinuierlich die Formulierung, Stabilität und den Patientenkomfort. Aufgrund seiner langjährigen Wirksamkeit ist es in vielen Märkten weltweit eine bevorzugte Erstlinientherapie.

Für das Segment der Bradykinin-B2-Rezeptorantagonisten wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet, getrieben durch die zunehmende Anwendung zielgerichteter Therapien. Verbesserte Sicherheitsprofile und ein rascher Wirkungseintritt machen sie besonders geeignet für die Akutbehandlung von Angioödemen. Zunehmende Evidenz aus klinischen Studien, die Wirksamkeit und Verträglichkeit belegt, fördert eine breitere Anwendung. Krankenhäuser und Fachkliniken erweitern den Einsatz dieser Antagonisten, da sie patientenspezifische Vorteile bieten. Die Verfügbarkeit neuerer Formulierungen mit einfacherer Anwendung unterstützt die Patientenadhärenz. Das Segment gewinnt in Märkten mit steigendem Bewusstsein für hereditäres Angioödem an Bedeutung. Der Ausbau staatlicher und privater Erstattungsprogramme trägt ebenfalls zu einer schnelleren Akzeptanz bei. Die zunehmende Präferenz von Ärzten für personalisierte Therapien beschleunigt das Wachstum zusätzlich. Biopharmazeutische Unternehmen investieren in Marketing- und Bildungsinitiativen, um die Anwendung zu fördern. Laufende Forschungs- und Entwicklungsarbeiten könnten orale oder selbstverabreichte Darreichungsformen einführen und so die Verfügbarkeit verbessern. Die weltweit steigende Prävalenz von Angioödemen trägt zu einer höheren Akzeptanz bei. Patientenvertretungsprogramme fördern das Bewusstsein für diese Therapien und deren Verschreibung.

- Nach Art der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in injizierbare, orale und sonstige Darreichungsformen unterteilt. Das Segment der injizierbaren Präparate dominierte 2025 mit einem Marktanteil von 48,3 % den Markt, da der schnelle Wirkungseintritt bei akuten Anfällen entscheidend ist. Krankenhäuser und Fachkliniken bevorzugen injizierbare Formulierungen für die Notfallversorgung. Die nachgewiesene klinische Wirksamkeit und etablierte Dosierungsrichtlinien fördern die breite Anwendung. Injektionstherapien sind fester Bestandteil von Notfallprotokollen. Die Vertrautheit der Ärzte mit injizierbaren Präparaten gewährleistet Sicherheit bei der Verabreichung und positive Patientenergebnisse. Schulungsprogramme festigen die korrekte Anwendung und die Sicherheit. Die langfristige prophylaktische Anwendung bei hereditärem Angioödem verstärkt die Abhängigkeit von injizierbaren Präparaten. Die Zulassung von injizierbaren Präparaten ist gut etabliert und schafft Vertrauen. Patienten und Angehörige greifen auch während Krankenhausaufenthalten auf injizierbare Präparate zurück. Kontinuierliche Lieferketten in Krankenhausapotheken gewährleisten eine ständige Verfügbarkeit. Ergebnisse zahlreicher Studien bestätigen die hohe Wirksamkeit und festigen die dominante Marktstellung. Die Behandlungsergebnisse und die Patientenzufriedenheit mit Injektionspräparaten bleiben hoch, wodurch die Marktführerschaft erhalten bleibt.

Für das Segment der oralen Arzneimittel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind patientenfreundliche Darreichungsformen. Orale Therapien ermöglichen die Einnahme zu Hause und verbessern die Therapietreue. Sie reduzieren Krankenhausbesuche und erhöhen den Komfort bei der Behandlung chronischer Erkrankungen. Patienten bevorzugen orale Therapien aufgrund ihrer einfachen Anwendung und des höheren Komforts. Biopharmazeutische Unternehmen investieren in die Forschung und Entwicklung oraler Arzneimittel, um deren Verfügbarkeit zu erweitern. Positive Ergebnisse klinischer Studien zur Wirksamkeit und Verträglichkeit steigern die Akzeptanz. Ein gesteigertes Bewusstsein bei Patienten und Pflegekräften fördert die Anwendung. Versicherungsschutz und Bezahlbarkeit verbessern den Zugang. Die zunehmende Nutzung in Schwellenländern treibt das Wachstum weiter an. Die Integration von Telemedizin und häuslicher Pflege steigert die Akzeptanz zusätzlich. Orale Optionen sind besonders attraktiv für Kinder und ältere Patienten. Aufklärungskampagnen zur korrekten Anwendung fördern eine sicherere Selbstverabreichung. Der Ausbau von Apothekennetzen und des Einzelhandelsvertriebs erhöht die Verfügbarkeit.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Krankenhausapotheken erzielten 2025 mit 50,5 % den größten Marktanteil, was auf die direkte ärztliche Verschreibung und die Verfügbarkeit von Medikamenten für die Akutversorgung zurückzuführen ist. Krankenhäuser gewährleisten eine kontrollierte Lagerung und einen schnellen Zugriff für Notfall- und Prophylaxebehandlungen. Krankenhausapotheken werden bevorzugt für die Behandlung schwerer Fälle von hereditärem Angioödem eingesetzt. Standardisierte Dosierungsprotokolle und geschultes Personal gewährleisten eine sichere Verabreichung. Ärzte verlassen sich auf Krankenhausapotheken, um eine zeitnahe und qualitativ hochwertige Behandlung sicherzustellen. Das hohe Vertrauen der Patienten in die Medikamentenversorgung im Krankenhaus stärkt die Marktführerschaft. Krankenhäuser integrieren häufig Apothekendienstleistungen in spezialisierte Angioödem-Ambulanzen. Die Kostenübernahme durch die Krankenkassen ist für Krankenhauskäufe unkompliziert. Etablierte Lieferketten gewährleisten eine kontinuierliche Medikamentenverfügbarkeit. Krankenhausapotheken halten hohe Lagerbestände vor, um den Bedarf in Notfällen zu decken. Die Zusammenarbeit mit Spezialisten unterstützt die Einhaltung klinischer Leitlinien. Krankenhäuser erleichtern zudem die Patientenüberwachung und Nachsorge für eine optimale Therapie.

Für das Segment der Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % das schnellste Wachstum erwartet, angetrieben durch die zunehmende Nutzung des E-Commerce. Online-Apotheken bieten den Komfort der Hauslieferung, insbesondere bei chronischen Erkrankungen und der Prophylaxe. Patienten profitieren vom einfachen Zugang zu Medikamenten ohne Krankenhausbesuch. Telemedizinische Rezepte beschleunigen den Online-Umsatz zusätzlich. Das wachsende Bewusstsein der Patienten für Verfügbarkeit und Komfort fördert die Nutzung. Die Ausweitung der behördlichen Genehmigungen für den Online-Verkauf erhöht die Marktdurchdringung. Online-Plattformen verbessern die Erreichbarkeit in abgelegenen oder unterversorgten Regionen. Digitales Marketing und Patientenaufklärungskampagnen steigern die Bekanntheit. Sichere Zahlungs- und Liefermechanismen schaffen Vertrauen bei den Verbrauchern. Patienten in der häuslichen Pflege bevorzugen insbesondere den Zugang zu Online-Apotheken. Die Integration mit Versicherungs- und Erstattungsrichtlinien erleichtert die Bezahlbarkeit. Patientenorientierte Dienstleistungen und Kundensupport fördern wiederholte Bestellungen. Die weltweit steigende Internetnutzung trägt zu einem schnelleren Wachstum bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 52,4 %, bedingt durch den Bedarf an Notfall- und Akutversorgung. Krankenhäuser bieten Zugang zu geschultem Personal, standardisierten Protokollen und spezialisierten Therapien. Schwere Anfälle von hereditärem Angioödem werden primär im Krankenhaus behandelt. Die Integration von Krankenhausapotheken gewährleistet die sofortige Verfügbarkeit von Medikamenten. Die Präferenz der Ärzte für die Behandlung im Krankenhaus stärkt den Marktanteil. Etablierte klinische Leitlinien fördern die Krankenhausbehandlung. Krankenhäuser überwachen die Patienten engmaschig, um die Wirksamkeit der Behandlung sicherzustellen. Krankenhauszentrierte klinische Studien unterstützen die Akzeptanz der Therapie zusätzlich. Versicherungen und Erstattungssysteme bevorzugen häufig die im Krankenhaus durchgeführte Therapie. Krankenhäuser bieten Schulungen und Unterstützung für Pflegekräfte und Patienten. Die Endnutzer im Krankenhaus gewährleisten Qualität und die Einhaltung gesetzlicher Bestimmungen. Reputation und Vertrauen in Krankenhäuser fördern die Akzeptanz gegenüber anderen Kanälen. Ein konsistentes Lieferkettenmanagement gewährleistet die Kontinuität der Therapie.

Das Segment der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % am schnellsten wachsen. Treiber dieser Entwicklung ist die Präferenz der Patienten für eine Behandlung zu Hause. Die Selbstverabreichung von injizierbaren oder oralen Therapien fördert die Unabhängigkeit. Telemedizinische und von Pflegekräften geleitete häusliche Pflegedienste erleichtern die Therapietreue. Das wachsende Bewusstsein für die Behandlung des hereditären Angioödems trägt zur zunehmenden Nutzung der häuslichen Pflege bei. Die verbesserte Sicherheit der Therapien ermöglicht die Verabreichung zu Hause. Häusliche Pflege reduziert Krankenhausaufenthalte und die gesamten Gesundheitskosten. Patientenkomfort und -bequemlichkeit sind wichtige Faktoren für die Akzeptanz. Schulungsprogramme für Pflegekräfte verbessern die Therapietreue. Die Ausweitung der Kostenübernahme für häusliche Therapien durch die Krankenkassen erhöht den Zugang. Häusliche Pflege unterstützt die chronische Prophylaxe effizient. Die steigende Nachfrage der Patienten nach personalisierter Therapie beschleunigt das Wachstum. Digitale Überwachungstools verbessern Sicherheit und Wirksamkeit. Die Zusammenarbeit mit spezialisierten Kliniken bietet den Patienten kontinuierliche Unterstützung.

Regionale Marktanalyse für Bradykinin-vermitteltes Angioödem

- Nordamerika dominierte den Markt für Bradykinin-vermittelte Angioödeme mit dem größten Umsatzanteil von 42,7 % im Jahr 2025.

- Unterstützt durch eine starke Gesundheitsinfrastruktur, ein hohes Bewusstsein für das hereditäre Angioödem, die weitverbreitete Implementierung fortschrittlicher Diagnoseprogramme und die Präsenz führender biopharmazeutischer Unternehmen, die aktiv innovative Therapien entwickeln

- Die Region profitiert von umfassender Patientenaufklärung, Früherkennungsinitiativen und flächendeckenden Behandlungsnetzwerken, die rechtzeitige Interventionen ermöglichen.

Einblick in den US-Markt für Bradykinin-vermitteltes Angioödem

Der US-amerikanische Markt für Bradykinin-vermitteltes Angioödem ist der führende Markt in Nordamerika und wird 2025 mit 81 % den größten Umsatzanteil erzielen. Das Wachstum wird durch die starke Verbreitung zielgerichteter Therapien, Enzymersatzprogramme und ambulanter Versorgungsmodelle für Patienten mit hereditärem Angioödem angetrieben. Darüber hinaus tragen intensive klinische Studien, die fortschrittliche Anwendung von Diagnoseverfahren in Krankenhäusern und Fachkliniken sowie umfassende Patientenbetreuungsprogramme zur Marktexpansion bei. Aufklärungskampagnen und Bildungsinitiativen haben die Früherkennungsraten und die Therapietreue weiter verbessert.

Einblick in den europäischen Markt für Bradykinin-vermitteltes Angioödem

Der europäische Markt für Bradykinin-vermittelte Angioödeme wird im Prognosezeitraum voraussichtlich stetig wachsen. Haupttreiber sind das zunehmende Bewusstsein für seltene genetische Erkrankungen, die starke regulatorische Unterstützung für Orphan-Arzneimittel und steigende Investitionen in spezialisierte Gesundheitsinfrastruktur. Zusätzlich wird das Marktwachstum durch die Verfügbarkeit fortschrittlicher Diagnoseverfahren, Patientenschulungsprogramme und die Anwendung neuartiger Behandlungsprotokolle in der klinischen Praxis begünstigt.

Einblick in den britischen Markt für Bradykinin-vermitteltes Angioödem

Der britische Markt für Bradykinin-vermitteltes Angioödem wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch staatliche Initiativen zur Aufklärung über hereditäres Angioödem, einen verbesserten Zugang zu spezialisierten Kliniken und die hohe Akzeptanz von Enzymersatztherapien. Der zunehmende Fokus auf Früherkennung, patientenzentrierte Versorgungsmodelle und die Verfügbarkeit fortschrittlicher Therapien in Krankenhäusern und ambulanten Einrichtungen treibt das Marktwachstum zusätzlich an.

Einblick in den deutschen Markt für Bradykinin-vermitteltes Angioödem

Der deutsche Markt für Bradykinin-vermittelte Angioödeme dürfte aufgrund umfangreicher nationaler Programme für seltene Erkrankungen, steigender Gesundheitsausgaben und der Präsenz spezialisierter Behandlungszentren ein deutliches Wachstum verzeichnen. Die Anwendung zielgerichteter Therapien, Enzymersatzprogramme und proaktiver Screening-Initiativen in Krankenhäusern und Fachkliniken trägt maßgeblich zur Marktexpansion bei.

Einblick in den asiatisch-pazifischen Markt für Bradykinin-vermitteltes Angioödem

Der Markt für Bradykinin-vermittelte Angioödeme im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und soll von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,5 % expandieren. Dieses Wachstum wird durch die Modernisierung des Gesundheitswesens, das zunehmende Bewusstsein für seltene genetische Erkrankungen, den Ausbau von Neugeborenen- und Erbkrankheits-Screeningprogrammen sowie den verbesserten Zugang zu spezialisierten Therapien in Ländern wie Japan, China und Indien angetrieben. Steigende Investitionen in die Gesundheitsinfrastruktur, der Ausbau von Patientenunterstützungsinitiativen und die zunehmende Anwendung fortschrittlicher Behandlungsmethoden tragen ebenfalls wesentlich zum Marktwachstum bei.

Einblick in den japanischen Markt für Bradykinin-vermitteltes Angioödem

Der japanische Markt für Bradykinin-vermittelte Angioödeme verzeichnet ein Wachstum aufgrund des steigenden Bewusstseins für hereditäre Angioödeme, der zunehmenden Verbreitung von Diagnoseprogrammen und des vermehrten Einsatzes von Enzymersatztherapien und zielgerichteten Therapien in Krankenhäusern und Spezialkliniken. Der Fokus des Landes auf die Patientenaufklärung, verbunden mit starker staatlicher Unterstützung für Initiativen zu seltenen Erkrankungen, trägt zusätzlich zu einer verbesserten Früherkennung und Behandlungsrate bei.

Einblick in den chinesischen Markt für Bradykinin-vermitteltes Angioödem

Der chinesische Markt für Bradykinin-vermittelte Angioödeme wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die Modernisierung des Gesundheitswesens, das wachsende Bewusstsein für seltene Erkrankungen, verbesserte Diagnosemöglichkeiten und ein breiterer Zugang zu spezialisierten Therapien. Staatliche Initiativen zur Förderung des Screenings auf seltene Erkrankungen tragen, zusammen mit steigenden Gesundheitsausgaben und dem Ausbau spezialisierter Behandlungszentren, maßgeblich zum Marktwachstum bei.

Marktanteil bei Bradykinin-vermittelten Angioödemen

Die Branche für Bradykinin-vermitteltes Angioödem wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BioCryst Pharmaceuticals (USA)

- Sanofi (Frankreich)

- Roche (Schweiz)

- Pfizer (USA)

- Hemopharm (Türkei)

- CSL Behring (Australien)

- Sobi (Schweden)

- Ferring Pharmaceuticals (Schweiz)

- Octapharma (Schweiz)

- Pharming Group (Niederlande)

- Hikma Pharmaceuticals (Jordanien)

- Takeda Pharmaceutical (Japan)

- Astellas Pharma (Japan)

- Meda Pharma (Schweden)

- Grifols (Spanien)

- Mylan (USA)

- Argenx (Belgien)

- AbbVie (USA)

- Aptevo Therapeutics (USA)

Neueste Entwicklungen auf dem globalen Markt für Bradykinin-vermitteltes Angioödem

- Im Juni 2025 veröffentlichte Pharvaris klinische Daten, die belegen, dass ihr oraler Bradykinin-B2-Rezeptorantagonist Deucrictibant bei vielen Anfällen von hereditärem Angioödem (HAE) bereits mit einer einzigen Dosis anhaltende Linderung verschafft. Die Daten belegen sowohl die Wirksamkeit bei Bedarf als auch die prophylaktische Anwendung und stellen damit einen bedeutenden Fortschritt in der patientenorientierten Therapie dar.

- Im Mai 2025 hob Pharvaris hervor, dass Abstracts zu Deucrictibant, einschließlich Daten zu Sicherheit, Wirksamkeit und Biomarkern, für die Präsentation auf wichtigen Angioödem-Kongressen angenommen wurden. Dies spiegelt das wachsende wissenschaftliche und klinische Interesse an neuen oralen Therapien für das Knochenmarködem wider.

- Im Februar 2025 wurde Garadacimab, ein monoklonaler Antikörper gegen den aktivierten Faktor XIIa zur Reduktion der Bradykininproduktion, in der Europäischen Union für die einmal monatliche Prophylaxe des hereditären Angioödems (HAE) zugelassen. Dies bot den Patienten eine komfortable und lang wirksame Präventionsoption.

- Im Juli 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Sebetralstat, einen oralen Plasmakallikrein-Inhibitor, als erste orale Bedarfstherapie für akute HAE-Anfälle bei Patienten ab 12 Jahren. Diese Zulassung erweiterte das Behandlungsspektrum um eine nicht-injizierbare, patientenfreundliche Option.

- Im August 2025 genehmigte die FDA Donidalorsen, ein subkutan verabreichtes Antisense-Oligonukleotid, das auf die Präkallikrein-mRNA abzielt, zur prophylaktischen Vorbeugung von HAE-Anfällen und bietet damit einen neuen Wirkmechanismus für das langfristige Krankheitsmanagement.

- Im März 2024 gab BioCryst vielversprechende Ergebnisse des Wirksamkeitsnachweises aus ihrer ALPHA-STAR Phase 1b/2-Studie mit STAR-0215, einem langwirksamen Kallikrein-Inhibitor, bekannt, die eine Reduktion mittelschwerer bis schwerer monatlicher Anfälle um bis zu 96 % zeigte und damit den Fortschritt bei langwirksamen Therapien unterstrich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.