Global Brain Tumor Diagnosis And Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

666.62 Million

USD

1,217.52 Million

2024

2032

USD

666.62 Million

USD

1,217.52 Million

2024

2032

| 2025 –2032 | |

| USD 666.62 Million | |

| USD 1,217.52 Million | |

| % | |

|

Globale Marktsegmentierung für die Diagnose und Behandlung von Hirntumoren nach Produkttyp (primärer Hirntumor und sekundärer Hirntumor), Produktanalyse (Färbungen und Lacke, Schellack, Lasurfarben und andere), Diagnosetyp (CT-Scan, MRT, PET-CT-Scan, Molekulartests, EEG und andere), Behandlungstyp (Chirurgie, Strahlentherapie, zielgerichtete Therapie, Chemotherapie und Immuntherapie), Endbenutzer (Krankenhäuser und ambulante chirurgische Zentren ) – Branchentrends und Prognose bis 2032

Marktgröße für die Diagnose und Behandlung von Hirntumoren

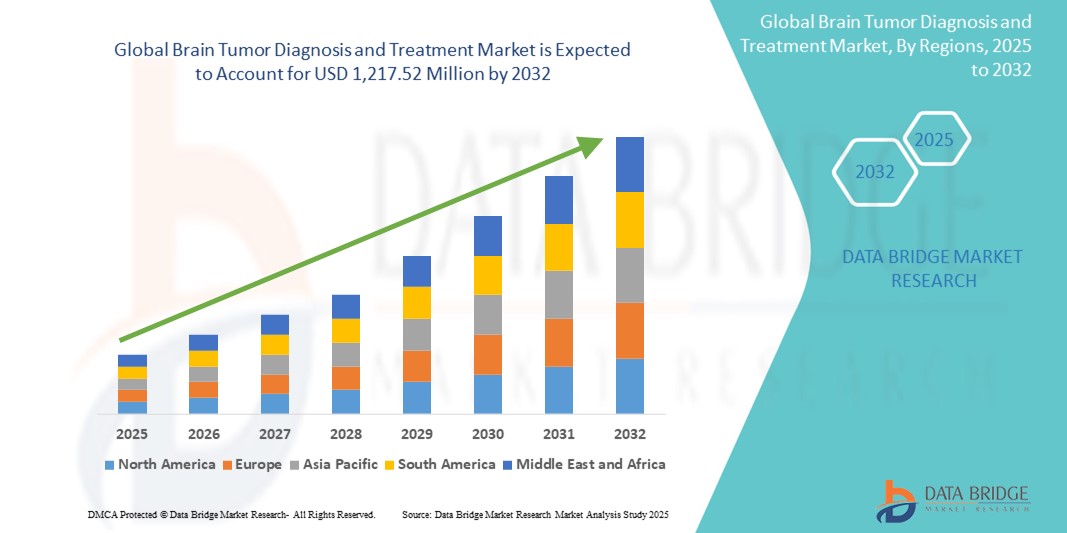

- Der globale Markt für die Diagnose und Behandlung von Hirntumoren wurde im Jahr 2024 auf 666,62 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 1.217,52 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 7,82 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz von Hirntumoren und den kontinuierlichen technologischen Fortschritt bei Bildgebungsverfahren, Biopsietechniken und biomarkerbasierter Diagnostik vorangetrieben. Dies hat zu einer früheren Erkennung und genaueren Differenzierung von Tumorarten geführt und so die Behandlungsergebnisse deutlich verbessert.

- Darüber hinaus führt die steigende Nachfrage der Verbraucher nach minimalinvasiven, präzisen und zielgerichteten Behandlungslösungen – wie Protonentherapie, stereotaktischer Radiochirurgie und zielgerichteten Biologika – dazu, dass die Behandlung von Hirntumoren zunehmend an Bedeutung gewinnt. Diese Faktoren beschleunigen die Verbreitung von Lösungen zur Diagnose und Behandlung von Hirntumoren und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für die Diagnose und Behandlung von Hirntumoren

- Lösungen zur Diagnose und Behandlung von Hirntumoren, die fortschrittliche Bildgebungstechnologien, chirurgische Eingriffe, Strahlentherapie und pharmakologische Behandlungen umfassen, gewinnen in der modernen Gesundheitsversorgung zunehmend an Bedeutung, da sie bei frühzeitiger Erkennung und Behandlung das Potenzial haben, die Behandlungsergebnisse der Patienten deutlich zu verbessern.

- Die steigende Zahl primärer und metastasierter Hirntumore sowie das zunehmende Bewusstsein und der Zugang zu Diagnoseinstrumenten verstärken weltweit die Nachfrage nach wirksameren und personalisierten Behandlungsansätzen.

- Nordamerika dominierte den Markt für Hirntumordiagnose und -behandlung mit dem größten Umsatzanteil von 40,01 % im Jahr 2024, was auf hohe Gesundheitsausgaben, eine starke Infrastruktur für die neurologische Versorgung und eine hohe Akzeptanz fortschrittlicher diagnostischer Bildgebungssysteme wie MRT und PET-CT zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für Hirntumordiagnose und -behandlung sein und im Prognosezeitraum eine jährliche Wachstumsrate (CAGR) von 8,7 % verzeichnen. Dies ist auf steigende Investitionen im Gesundheitswesen, verbesserte Diagnosemöglichkeiten und ein zunehmendes Bewusstsein in Schwellenländern wie China und Indien zurückzuführen.

- Das Segment der primären Hirntumore dominierte den Markt für die Diagnose und Behandlung von Hirntumoren mit einem Marktanteil von 58,3 % im Jahr 2024, bedingt durch die zunehmende Inzidenz von Gliomen, Meningiomen und Astrozytomen sowie das steigende Bewusstsein und den verbesserten Zugang zu frühen Diagnosemöglichkeiten.

Berichtsumfang und Marktsegmentierung für die Diagnose und Behandlung von Hirntumoren

|

Eigenschaften |

Wichtige Markteinblicke zur Diagnose und Behandlung von Hirntumoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Diagnose und Behandlung von Hirntumoren

„ Technologische Fortschritte fördern Präzision und Zugänglichkeit in der Hirntumorbehandlung “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Hirntumordiagnose und -behandlung ist die zunehmende Integration künstlicher Intelligenz (KI) in fortschrittliche Diagnoseplattformen wie MRT, PET-CT und molekulare Bildgebung. Diese Innovationen verbessern die diagnostische Präzision, beschleunigen die Erkennung und ermöglichen personalisiertere Behandlungsstrategien.

- Beispielsweise unterstützen KI-gestützte Bildgebungslösungen von Unternehmen wie GE HealthCare und Siemens Healthineers Radiologen, indem sie die Tumorsegmentierung verbessern und Krebserkrankungen im Frühstadium genauer identifizieren. Ebenso unterstützen KI-gestützte Analyseplattformen Onkologen bei der Anpassung von Therapieschemata auf der Grundlage von Echtzeitdaten und patientenspezifischen Tumorprofilen.

- Die Integration von KI in diagnostische und therapeutische Arbeitsabläufe ermöglicht kontinuierliches Lernen aus Patientendaten, verbessert die Genauigkeit und reduziert Fehlalarme. Auch klinische Entscheidungshilfen werden häufig eingesetzt, um optimale Behandlungspfade zu empfehlen und Ergebnisse basierend auf Tumorgenetik, Alter, Komorbiditäten und Behandlungsverlauf vorherzusagen.

- Die nahtlose Konvergenz digitaler Gesundheitsakten mit KI-basierten Plattformen ermöglicht einen zentralen Zugriff auf diagnostische Bildgebung, Genomdaten und Behandlungsansprechmetriken. Diese Integration ist entscheidend für die multidisziplinäre Zusammenarbeit zwischen Neurochirurgen, Onkologen und Radiologen und ermöglicht so ein effektives Fallmanagement.

- Dieser Trend hin zu intelligenteren, datengesteuerten und vernetzten onkologischen Ökosystemen verändert die Patientenversorgung und die Arbeitsabläufe der Ärzte grundlegend. Unternehmen investieren massiv in KI-gestützte Tumorklassifizierungstools, automatisierte Pathologie-Interpretationssysteme und Radiogenomik, um die Lücke zwischen Diagnose und präziser Behandlung zu schließen.

- Die wachsende Nachfrage nach frühzeitiger und präziser Diagnose, gepaart mit personalisierten medizinischen Ansätzen, verändert den Markt für Hirntumordiagnose und -behandlung rasant. Dieser Wandel wird sich voraussichtlich fortsetzen, da Gesundheitsdienstleister und Biotech-Innovatoren Technologien nutzen, um die Behandlungsergebnisse ihrer Patienten zu verbessern und komplexe Behandlungspfade zu optimieren.

Marktdynamik für Hirntumordiagnose und -behandlung

Treiber

„Steigender Bedarf aufgrund der steigenden Zahl an Hirntumoren und der Fortschritte in der Diagnosetechnologie“

- Die weltweit steigende Zahl bösartiger und gutartiger Hirntumore führt zu einem wachsenden Bedarf an zeitnahen und präzisen Diagnoseinstrumenten und wirksamen Behandlungsmöglichkeiten. Diese Zunahme der Krankheitsprävalenz ist ein wichtiger Treiber des Marktwachstums.

- So stellte Siemens Healthineers im April 2024 ein fortschrittliches KI-gestütztes MRT-Protokoll für die Früherkennung von Hirntumoren vor, das die diagnostische Präzision verbessern und die Scanzeit verkürzen soll. Solche Innovationen dürften die Branche der Hirntumordiagnose und -behandlung voranbringen.

- Mit zunehmendem Bewusstsein der Patienten und der Verbesserung der Gesundheitsinfrastruktur weltweit steigt die Nachfrage nach nicht-invasiven Diagnosetechniken wie MRT, CT und Flüssigbiopsien, die mehr Sicherheit und Vorteile bei der Früherkennung bieten.

- Darüber hinaus fördert die Integration von Genomik und Biomarker-basierter Diagnostik in die onkologische Praxis die Entwicklung personalisierter medizinischer Ansätze. Diese Fortschritte tragen nicht nur zur Frühdiagnose bei, sondern ermöglichen auch gezielte Therapien für bessere Behandlungsergebnisse.

- Die Nachfrage nach zugänglichen, genauen und schnellen Diagnoselösungen sowie die Entwicklung minimalinvasiver und bildgeführter chirurgischer Verfahren fördern die Einführung moderner Behandlungsmöglichkeiten für Hirntumore in Krankenhäusern, Diagnosezentren und Fachkliniken.

Einschränkung/Herausforderung

„ Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in Entwicklungsregionen “

- Eine der größten Herausforderungen im Markt für Hirntumordiagnose und -behandlung sind die hohen Kosten für moderne bildgebende Verfahren (MRT, PET-Scans), chirurgische Eingriffe, Strahlentherapie und zielgerichtete medikamentöse Therapien. Diese Kosten schränken den Zugang insbesondere in Ländern mit niedrigem und mittlerem Einkommen ein.

- Beispielsweise können Behandlungen wie die Gamma-Knife-Radiochirurgie oder Immuntherapien Zehntausende von Dollar kosten, was sie für viele ohne umfassende Versicherung oder staatliche Unterstützung unerschwinglich macht.

- Der Zugang zu spezialisierten Neurologen, Onkologen und hochmodernen Bildgebungsgeräten ist in ländlichen und unterversorgten Regionen oft eingeschränkt, was die Unterschiede bei Diagnose und Behandlungszeiträumen weiter verschärft.

- Darüber hinaus können Verzögerungen bei der Diagnose aufgrund unspezifischer Symptome und mangelnder Aufklärung der Hausärzte zu einer späten Diagnose führen, was die Wirksamkeit der Behandlung verringert.

- Um diese Herausforderungen zu bewältigen, sind eine Erhöhung der Mittel für das Gesundheitswesen, öffentlich-private Partnerschaften, der Ausbau der neurologischen Telemedizindienste und Strategien zur Kostensenkung wie die Entwicklung kostengünstiger Diagnoseinstrumente und Generika für fortschrittliche Medikamente erforderlich.

Marktumfang für die Diagnose und Behandlung von Hirntumoren

Der Markt ist nach Produkttyp, Produktanalyse, Diagnosetyp, Behandlungstyp und Endbenutzer segmentiert.

• Nach Produkttyp

Der Markt für die Diagnose und Behandlung von Hirntumoren ist nach Produkttyp in primäre und sekundäre Hirntumore unterteilt. Das Segment der primären Hirntumore hatte im Jahr 2024 mit 58,3 % den größten Marktanteil. Dies ist auf die zunehmende Inzidenz von Gliomen, Meningiomen und Astrozytomen sowie das wachsende Bewusstsein und die Verfügbarkeit von Frühdiagnosemöglichkeiten zurückzuführen.

Im Segment der sekundären Hirntumore wird von 2025 bis 2032 mit 10,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist vor allem auf die steigende Prävalenz von Metastasen anderer Krebsarten wie Brust-, Lungen- und Melanomkrebs sowie den verstärkten Einsatz bildgebender Verfahren zur Erkennung einer Hirnbeteiligung zurückzuführen.

• Nach Produktanalyse

Basierend auf der Produktanalyse wird der Markt für die Diagnose und Behandlung von Hirntumoren in Beizen und Lacke, Schellack, Lacke und weitere Produkte segmentiert. Das Segment Beizen und Lacke hatte im Jahr 2024 mit 54 % den größten Umsatzanteil, was auf ihre weit verbreitete Verwendung in Pathologielaboren für histologische Analysen zurückzuführen ist. Diese Reagenzien helfen bei der Identifizierung und Differenzierung von Tumorgewebetypen und ermöglichen so eine präzise Diagnose.

Das Lacksegment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,8 % das schnellste Wachstum verzeichnen, da die Nachfrage nach modernen Färbe- und Beschichtungsmitteln für die neuroonkologische Forschung und nach maßgeschneiderten Diagnosekits steigt.

• Nach Diagnosetyp

Der Markt für die Diagnose und Behandlung von Hirntumoren ist nach Diagnosetyp in CT, MRT, PET-CT, molekulare Tests, EEG und weitere Verfahren unterteilt. Das MRT-Segment erzielte 2024 mit 34,9 % den höchsten Umsatzanteil. Dies ist auf die hochauflösende Bildgebung, den nicht-invasiven Charakter und die zunehmende Verwendung sowohl in der Diagnose als auch in der Operationsplanung von Hirntumoren zurückzuführen.

Das Segment der molekularen Tests wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,4 % am schnellsten wachsen, was auf den Anstieg der Präzisionsmedizin und die Nachfrage nach Biomarkern für personalisierte Behandlungspläne zurückzuführen ist.

• Nach Behandlungstyp

Der Markt für die Diagnose und Behandlung von Hirntumoren ist nach Behandlungsart in Chirurgie, Strahlentherapie, zielgerichtete Therapie, Chemotherapie und Immuntherapie unterteilt. Das Segment Chirurgie hatte im Jahr 2024 mit 36,7 % den größten Marktanteil, da die chirurgische Entfernung bei vielen operablen Tumoren nach wie vor die primäre Methode ist, unterstützt durch Fortschritte in der neurochirurgischen Technik und der intraoperativen Bildgebung.

Das Segment der Immuntherapie wird voraussichtlich das schnellste Wachstum aufweisen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % zwischen 2025 und 2032. Grund dafür sind Durchbrüche bei Immun-Checkpoint-Inhibitoren und impfstoffbasierten Behandlungen gegen Glioblastome und andere aggressive Tumore.

• Durch Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser und ambulante chirurgische Zentren segmentiert. Das Krankenhaussegment hielt im Jahr 2024 mit 74,5 % den größten Umsatzanteil, was auf die Verfügbarkeit umfassender diagnostischer, chirurgischer und therapeutischer Dienstleistungen unter einem Dach zurückzuführen ist, insbesondere in Tertiär- und Spezialkrankenhäusern.

Im Segment der ambulanten Operationszentren wird im Prognosezeitraum aufgrund der zunehmenden Präferenz für minimalinvasive ambulante neurochirurgische Eingriffe und aufgrund von Kosteneffizienzvorteilen ein höherer CAGR von 12 % erwartet.

Regionale Analyse des Marktes für Hirntumordiagnose und -behandlung

- Nordamerika dominierte den globalen Markt für die Diagnose und Behandlung von Hirntumoren mit dem größten Umsatzanteil von 40,01 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur

- Hohe Akzeptanz modernster Diagnosetechnologien und wachsendes Bewusstsein für Früherkennung

- Die Region profitiert von einer starken Forschungsförderung, günstigen Erstattungsrichtlinien und der technologischen Integration aller Gesundheitssysteme

Markteinblick in die Diagnose und Behandlung von Hirntumoren in den USA

Der US-Markt für Hirntumordiagnose und -behandlung machte 69,7 % des nordamerikanischen Marktes aus. Diese Dominanz wird durch die zunehmende Prävalenz von Hirntumoren, die hohe diagnostische Genauigkeit dank der weit verbreiteten Verfügbarkeit von MRT- und CT-Bildgebung sowie die Präsenz wichtiger Akteure in laufenden klinischen Studien und der Arzneimittelentwicklung begünstigt. Der US-Markt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % wachsen.

Einblicke in den europäischen Markt für Hirntumordiagnose und -behandlung

Der europäische Markt für die Diagnose und Behandlung von Hirntumoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, da die Länder der Region zunehmend auf Präzisionsdiagnostik und fortschrittliche Strahlentherapien setzen. Die Region verzeichnet ein stetiges Wachstum, das durch steigende Gesundheitsausgaben, einen verbesserten Zugang zu spezialisierten onkologischen Leistungen und eine zunehmende Aktivität bei klinischen Studien angetrieben wird.

Markteinblick in die Diagnose und Behandlung von Hirntumoren in Großbritannien

Der britische Markt für die Diagnose und Behandlung von Hirntumoren wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Das Wachstum wird durch die starke Unterstützung von Krebsinitiativen durch den NHS, nationale Screening-Programme und Investitionen in fortschrittliche Geräte zur neurologischen Bildgebung vorangetrieben. Die steigende Prävalenz von Glioblastomen und die unterstützende Forschungsförderung erhöhen das Marktpotenzial zusätzlich.

Markteinblick in die Diagnose und Behandlung von Hirntumoren in Deutschland

Der deutsche Markt für die Diagnose und Behandlung von Hirntumoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Der Fokus des Landes auf Innovation, ein robustes Gesundheitssystem und die frühzeitige Einführung von KI in der Radiologie und Neurochirurgie tragen maßgeblich zu seiner Marktposition bei.

Markteinblicke für die Diagnose und Behandlung von Hirntumoren im asiatisch-pazifischen Raum

Der Markt für die Diagnose und Behandlung von Hirntumoren im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Zu den wichtigsten Wachstumstreibern zählen steigende Gesundheitsausgaben, eine zunehmende Krebsbelastung, eine verbesserte diagnostische Infrastruktur und eine günstige Regierungspolitik in Schwellenländern wie China, Indien und Südostasien.

Markteinblick in die Diagnose und Behandlung von Hirntumoren in Japan

Der japanische Markt für Hirntumordiagnose und -behandlung machte 2024 3,7 % des asiatisch-pazifischen Marktes aus. Japans fortschrittliche Bildgebungsmöglichkeiten, die Kultur der Frühdiagnose und die hohe Alterung der Bevölkerung führen zu einer starken Nachfrage nach präzisen Hirntumorbehandlungen. Die Integration von KI und Roboterchirurgie treibt die Innovation zusätzlich voran.

Markteinblick in die Diagnose und Behandlung von Hirntumoren in China

Der chinesische Markt für Hirntumordiagnose und -behandlung war mit einem regionalen Marktanteil von 38,4 % führend im asiatisch-pazifischen Raum. Für den Prognosezeitraum wird ein jährliches Wachstum von 11,2 % prognostiziert, unterstützt durch die rasante Urbanisierung, den Ausbau neuroonkologischer Zentren und umfangreiche Investitionen in Forschung und Entwicklung durch einheimische Biotech-Unternehmen. Zudem gibt es zunehmend öffentlich-private Kooperationen zur Verbesserung der Infrastruktur in der Krebsbehandlung.

Marktanteil bei der Diagnose und Behandlung von Hirntumoren

Die Branche der Diagnose und Behandlung von Hirntumoren wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Pfizer Inc. (USA)

- Mayo-Stiftung für medizinische Ausbildung und Forschung (MFMER) (USA)

- GE HealthCare (USA)

- AstraZeneca (Großbritannien)

- Merck & Co., Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Carestream Health (USA)

- Hitachi, Ltd. (Japan)

- Koninklijke Philips NV (Niederlande)

- Shimadzu Corporation (Japan)

- Canon Medical Systems (Japan)

- Eisai Co., Ltd. (Japan)

- Elekta (Schweden)

- Varian Medical Systems, Inc. (USA)

- FUJIFILM Corporation (Japan)

- NantOmics (USA)

- Hologic, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Genentech, Inc. (USA)

- Bristol-Myers Squibb Company (USA)

Neueste Entwicklungen auf dem globalen Markt für Hirntumordiagnose und -behandlung

- Im März 2024 schloss AstraZeneca die Übernahme von Fusion Pharmaceuticals ab, um Fortschritte in der Krebsbehandlung zu beschleunigen. Der Schwerpunkt dieser Übernahme liegt auf der Abkehr von konventionellen Therapien wie Chemotherapie und Strahlentherapie hin zu innovativeren und gezielteren Ansätzen, die die Behandlungsergebnisse verbessern.

- Im Januar 2024 übernahm GE HealthCare MIM Software, ein auf KI-gestützte Bildgebungs- und Workflow-Lösungen spezialisiertes Unternehmen. Diese Übernahme ermöglicht es GE HealthCare, die fortschrittlichen KI-gestützten Tools von MIM in Bereiche wie Onkologie und Neurologie zu integrieren und so die diagnostische Genauigkeit zu erhöhen und die Behandlungsplanung in diesen wichtigen Gesundheitsbereichen zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.