Global Brake Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.40 Billion

USD

6.65 Billion

2024

2032

USD

4.40 Billion

USD

6.65 Billion

2024

2032

| 2025 –2032 | |

| USD 4.40 Billion | |

| USD 6.65 Billion | |

| % | |

|

Globale Marktsegmentierung für Bremssensoren nach Typ (elektronische Bremssensoren und Scheibenbremssensoren), Anwendung (Pkw und Nutzfahrzeuge) – Branchentrends und Prognose bis 2032

Bremssensoren Marktgröße

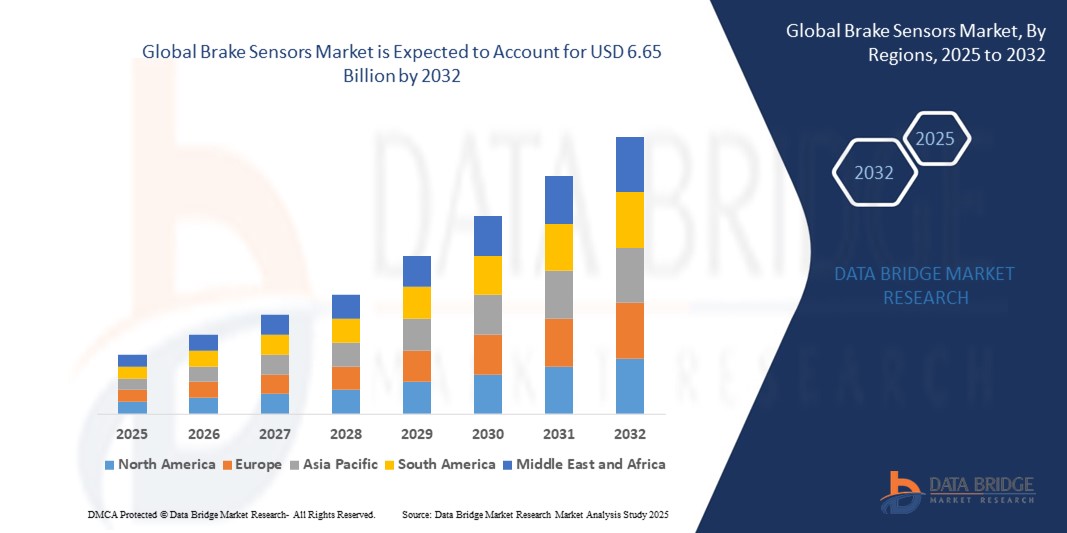

- Der globale Markt für Bremssensoren wurde im Jahr 2024 auf 4,40 Milliarden US-Dollar geschätzt und soll bis 2032 6,65 Milliarden US-Dollar erreichen , bei einer CAGR von 5,3 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Implementierung fortschrittlicher Fahrerassistenzsysteme (ADAS) und strenge staatliche Vorschriften zur Sicherheitsausstattung von Fahrzeugen vorangetrieben, die den breiten Einsatz von Bremssensoren in Personen- und Nutzfahrzeugen vorantreiben.

- Darüber hinaus machen das steigende Bewusstsein der Verbraucher für Verkehrssicherheit und die zunehmende Produktion von Elektro- und Hybridfahrzeugen Bremssensoren zu einer wichtigen Komponente für präzises Bremsen und eine verbesserte Gesamtleistung des Fahrzeugs. Diese Faktoren beschleunigen die Einführung von Bremssensorlösungen erheblich und fördern damit das Wachstum der Branche.

Bremssensoren Marktanalyse

- Bremssensoren sind integrale Fahrzeugkomponenten, die Bremskraft, Belagverschleiß und Raddrehzahl überwachen und so optimale Bremsleistung und Systemsicherheit gewährleisten. Diese Sensoren spielen eine entscheidende Rolle bei modernen Sicherheitstechnologien wie ABS, ESC und autonomen Notbremssystemen und sind daher sowohl in konventionellen als auch in Elektrofahrzeugen unverzichtbar.

- Die steigende Nachfrage nach Bremssensoren wird vor allem durch die rasanten Fortschritte in der Sensortechnologie, die zunehmende Integration von Elektronik in Fahrzeugen und die zunehmende Verbreitung autonomer und teilautonomer Fahrsysteme angetrieben, die äußerst zuverlässige und reaktionsschnelle Bremsmechanismen erfordern.

- Der asiatisch-pazifische Raum dominierte den Markt für Bremssensoren mit einem Anteil von 49,33 % im Jahr 2024 aufgrund der steigenden Fahrzeugproduktion, der zunehmenden Einführung fortschrittlicher Sicherheitssysteme und des schnellen Wachstums im Automobilbausektor.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Bremssensoren sein, aufgrund der zunehmenden Einführung von ADAS, strengeren staatlichen Auflagen zur Fahrzeugsicherheit und der steigenden Produktion von SUVs und leichten Lastkraftwagen.

- Das Pkw-Segment dominierte den Markt mit einem Marktanteil von 64,8 % im Jahr 2024, was auf die steigende Pkw-Produktion und die zunehmende Integration intelligenter Sicherheitstechnologien zurückzuführen ist. Die Vorliebe der Verbraucher für sicherere, leistungsstarke Fahrzeuge veranlasste die Automobilhersteller, fortschrittliche Bremssensoren zu integrieren, insbesondere in Mittelklasse- und Luxusautos. Darüber hinaus beschleunigen gesetzliche Vorschriften für eine verbesserte Bremsleistung und Unfallvermeidungssysteme in Pkw die Einführung von Bremssensoren weiter und machen dieses Segment zu einem wichtigen Faktor für das Gesamtmarktwachstum.

Berichtsumfang und Marktsegmentierung für Bremssensoren

|

Eigenschaften |

Wichtige Markteinblicke zu Bremssensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Bremssensoren

Wachsende Nachfrage nach IoT und vernetzten Geräten

- Die Ausweitung des IoT und vernetzter Fahrzeugtechnologien treibt Innovationen bei Bremssensoren voran und ermöglicht Echtzeitüberwachung, vorausschauende Wartung und verbesserte Sicherheitsfunktionen durch Datenkonnektivität und Integration mit intelligenten Mobilitätsplattformen.

- Beispielsweise bringen Automobilzulieferer wie Bosch, Continental und Denso Bremssensoren der nächsten Generation auf den Markt, die mit drahtlosen Kommunikationsmodulen und Cloud-Analysefunktionen ausgestattet sind, um sofortiges Feedback, Fehlerdiagnose und adaptive Bremssteuerung für moderne Fahrzeuge zu ermöglichen.

- Der Anstieg vernetzter Autos und Flottenmanagementsysteme unterstützt die Einführung von Bremssensoren, die Leistungsdaten und Wartungswarnungen an zentrale Dashboards übertragen können, um einen effizienteren Betrieb und die Reduzierung von Ausfallzeiten zu ermöglichen.

- Die Integration von Sensoren in Fahrerassistenzsysteme (ADAS), Kollisionsvermeidung und Notbremsfunktionen erhöht die Anforderungen an Präzision und Zuverlässigkeit, insbesondere im Premium-Pkw- und Nutzfahrzeugsegment

- Das Wachstum autonomer Fahrzeuge und der Trend zur Elektrifizierung erfordern hochentwickelte Bremssensorlösungen, die mit mehreren Fahrzeugsubsystemen verbunden werden können, um eine optimierte Steuerung und Sicherheit zu gewährleisten.

- Die gestiegenen Erwartungen der Verbraucher an Sicherheit, Zuverlässigkeit und digitale Erlebnisse prägen weiterhin die Investitionen der Hersteller in intelligente Sensortechnologien sowohl für OEM- als auch für Aftermarket-Anwendungen.

Marktdynamik für Bremssensoren

Treiber

Rasante Urbanisierung weltweit

- Das beschleunigte Wachstum der Städte weltweit führt zu einem Anstieg des Verkehrsaufkommens und der Verkehrsüberlastung. Automobilhersteller integrieren daher fortschrittliche Bremssensoren in ihre Fahrzeuge, um die Sicherheit zu verbessern, die Reaktionsfähigkeit zu verbessern und die Einhaltung strengerer gesetzlicher Vorschriften zu gewährleisten.

- So setzen Automobilhersteller wie Toyota, Hyundai und Ford zunehmend intelligente Bremssensorsysteme in stadtorientierten Modellen und Massenfahrzeugen ein, um den Herausforderungen des Stadtverkehrs und öffentlichen Verkehrsflotten gerecht zu werden.

- Urbane Mobilitätstrends wie Ride-Sharing, Elektrobusse und Last-Mile-Logistik erfordern robuste, wartungsfreie Bremssensortechnologien für den Stop-and-Go-Betrieb mit hoher Frequenz.

- Ausweitung der Investitionen in die städtische Infrastruktur unterstützt die Einführung sensorgestützter intelligenter Fahrzeuge für die öffentliche Sicherheit, Emissionsreduzierung und Smart-City-Initiativen

- Das wachsende Bewusstsein für Verkehrssicherheit und strengere Vorschriften zur Unfallreduzierung in Großstädten verstärken den Fokus auf sensorgesteuerte Bremslösungen, um Risiken zu minimieren und den Verkehrsfluss zu verbessern. Die anhaltende Urbanisierung in Schwellenländern beschleunigt den Ersatzbedarf an sensorgesteuerten Fahrzeugen und Ersatzteilen in wachsenden Gebrauchtwagen- und Nutzfahrzeugflotten.

Einschränkung/Herausforderung

Hohe Kosten der Sensortechnologie

- Erhebliche Investitionen in Forschung, Materialien, Fertigung und Kalibrierungsprozesse, die für moderne Bremssensortechnologien erforderlich sind, führen zu höheren Stückkosten und erschweren so die breite Akzeptanz in Einstiegs- und kostensensiblen Fahrzeugsegmenten.

- Beispielsweise stehen Zulieferer und Automobilhersteller unter Rentabilitätsdruck, wenn sie hochentwickelte Sensoren in Massenmarktmodelle integrieren. Dies führt häufig zu höheren Kosten für die Verbraucher oder beschränkt die Einführung auf Fahrzeuge mit hohen Margen.

- Die Komplexität des Designs, der Integration und der Kompatibilität mit Systemen mehrerer Marken erhöht die Kosten für Installation und Upgrades, insbesondere bei Aftermarket-Lösungen.

- Der Preiswettbewerb in der Branche kann kleinere Hersteller oder neue Marktteilnehmer davon abhalten, Innovationen voranzutreiben, was die allgemeine Marktentwicklung verlangsamt.

- Laufende Kosten für Software-Updates, Diagnose und Garantieleistungen für Hightech-Sensorsysteme erhöhen die Gesamtbetriebskosten. Kostenbedingte Herausforderungen können die breite Akzeptanz behindern und den Übergang zu fortschrittlichen, vernetzten Sensorlösungen in Entwicklungsländern oder älteren Fahrzeugflotten verzögern.

Bremssensoren Marktumfang

Der Markt ist nach Typ und Anwendung segmentiert.

- Nach Typ

Der Markt für Bremssensoren ist nach Typ in elektronische Bremssensoren und Scheibenbremssensoren unterteilt. Das Segment der elektronischen Bremssensoren hatte im Jahr 2024 den größten Marktanteil, was auf die zunehmende Verbreitung fortschrittlicher Fahrerassistenzsysteme (ADAS) und die zunehmende Integration elektronischer Komponenten in moderne Fahrzeuge zurückzuführen ist. Diese Sensoren spielen eine entscheidende Rolle bei der Erkennung der Bremsleistung, der Verbesserung der Fahrersicherheit und der Ermöglichung von Funktionen wie der elektronischen Stabilitätskontrolle (ESC) und Antiblockiersystemen (ABS). Die steigende Nachfrage nach vernetzten und intelligenten Bremssystemen für Personen- und Nutzfahrzeuge treibt die Dominanz elektronischer Bremssensoren weiter voran und macht sie für die Einhaltung globaler Sicherheitsstandards unverzichtbar.

Das Segment der Scheibenbremssensoren wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch den zunehmenden Einbau von Scheibenbremssystemen in Personenkraftwagen und leichten Nutzfahrzeugen. Diese Sensoren werden allgemein für ihre Präzision bei der Überwachung des Bremsverschleißes und der Gewährleistung einer rechtzeitigen Wartung geschätzt, was Ausfallzeiten reduziert und die Fahrzeugleistung verbessert. Die rasante Verbreitung von Elektro- und Hybridfahrzeugen, die überwiegend auf Scheibenbremsen setzen, treibt die Nachfrage nach Scheibenbremssensoren weiter an. Darüber hinaus beschleunigt das steigende Verbraucherbewusstsein in Bezug auf Sicherheit und Leistungseffizienz die Einführung von Scheibenbremssensoren sowohl in Industrie- als auch in Schwellenländern.

- Nach Anwendung

Der Markt für Bremssensoren ist nach Anwendung in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment erzielte im Jahr 2024 mit 64,8 % den größten Marktanteil, getrieben durch die steigende Pkw-Produktion und die zunehmende Integration intelligenter Sicherheitstechnologien. Der Wunsch der Verbraucher nach sichereren, leistungsstarken Fahrzeugen hat die Automobilhersteller dazu veranlasst, fortschrittliche Bremssensoren zu integrieren, insbesondere in Mittelklasse- und Luxusautos. Darüber hinaus beschleunigen gesetzliche Vorgaben für eine verbesserte Bremsleistung und Unfallvermeidungssysteme in Pkw die Einführung von Bremssensoren weiter und machen dieses Segment zu einem wichtigen Faktor für das allgemeine Marktwachstum.

Das Nutzfahrzeugsegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was vor allem auf die steigende Nachfrage nach Schwerlast-Lkw, Bussen und Logistikflotten auf den globalen Märkten zurückzuführen ist. Bremssensoren in Nutzfahrzeugen sind entscheidend für die Sicherheit im Fernverkehr, die Reduzierung von Unfallrisiken und die Einhaltung strengerer gesetzlicher Sicherheitsvorschriften. Der zunehmende Fokus auf effizientes Flottenmanagement und vorausschauende Wartung treibt auch die Einführung fortschrittlicher Bremssensortechnologien voran. Darüber hinaus führt die rasante Expansion des E-Commerce und der Logistikbranche weltweit zu einer starken Nachfrage nach sensorausgestatteten Nutzfahrzeugen und treibt das beschleunigte Wachstum dieses Segments weiter voran.

Regionale Analyse des Bremssensormarktes

- Der asiatisch-pazifische Raum dominierte den Markt für Bremssensoren mit dem größten Umsatzanteil von 49,33 % im Jahr 2024, getrieben durch die steigende Fahrzeugproduktion, die zunehmende Einführung fortschrittlicher Sicherheitssysteme und das schnelle Wachstum im Automobilbausektor.

- Die starke Automobil-Lieferkette der Region, die kostengünstige Produktionsbasis und die steigende Verbrauchernachfrage nach Personen- und Nutzfahrzeugen beschleunigen die Marktexpansion

- Fördernde staatliche Vorschriften zur Fahrzeugsicherheit, die zunehmende Verbreitung von Elektrofahrzeugen und die wachsende Präsenz globaler Automobilhersteller tragen zur Dominanz des asiatisch-pazifischen Raums auf dem Markt für Bremssensoren bei.

Markteinblick in China für Bremssensoren

China hatte 2024 den größten Anteil am Markt für Bremssensoren im asiatisch-pazifischen Raum, was auf seine Position als weltweit führender Automobilhersteller und seinen starken Fokus auf Fahrzeugsicherheitstechnologien zurückzuführen ist. Der riesige Pkw-Markt des Landes, robuste Nutzfahrzeugverkäufe und laufende Elektrifizierungsinitiativen treiben die Nachfrage nach Bremssensoren an. Eine günstige Regierungspolitik, die das Wachstum von Elektrofahrzeugen unterstützt, gepaart mit einer ausgedehnten inländischen Lieferkette, stärkt Chinas führende Rolle auf dem regionalen Markt weiter.

Markteinblick für Bremssensoren in Indien

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Gründe hierfür sind die steigende Zahl an Pkw-Besitzern, staatliche Initiativen zur Durchsetzung strengerer Fahrzeugsicherheitsstandards und die steigende Nachfrage nach Nutzfahrzeugen. Die durch das Programm „Make in India“ geförderte Ausweitung der Automobilproduktion des Landes fördert den Einbau moderner Bremsüberwachungssysteme. Das Wachstum der Elektrofahrzeugproduktion und das gestiegene Sicherheitsbewusstsein der Verbraucher beschleunigen die Nachfrage nach Bremssensoren in Indien zusätzlich.

Markteinblick für Bremssensoren in Europa

Der europäische Markt für Bremssensoren wächst stetig. Strenge gesetzliche Rahmenbedingungen, die fortschrittliche Bremssysteme vorschreiben, und ein zunehmender Fokus auf Fahrzeugsicherheit tragen dazu bei. Die zunehmende Verbreitung elektronischer Stabilitätskontrollen, Antiblockiersysteme und fortschrittlicher Fahrerassistenzfunktionen treibt die Nachfrage an. Die starke Automobiltradition der Region, der Fokus auf Nachhaltigkeit und die führende Rolle im Bereich der Elektro- und Premiumfahrzeugherstellung fördern das Marktwachstum zusätzlich.

Markteinblick für Bremssensoren in Deutschland

Der deutsche Markt für Bremssensoren profitiert von seiner Position als weltweit führendes Unternehmen im Automobilbau mit einer starken Produktion von Hochleistungs- und Premiumfahrzeugen. Die Präsenz führender Automobilhersteller, der Fokus auf Forschung und Entwicklung im Bereich Mobilitätstechnologien sowie die Integration fortschrittlicher Bremssysteme in Elektrofahrzeuge und Luxusautos steigern die Nachfrage. Die exportorientierte Automobilindustrie des Landes und strenge Sicherheitsvorschriften festigen Deutschlands führende Position auf dem europäischen Markt weiter.

Markteinblicke für Bremssensoren in Großbritannien

Der britische Markt profitiert von einem robusten Kfz-Ersatzteilmarkt, einem zunehmenden Fokus auf die Einhaltung der Verkehrssicherheit sowie laufenden Investitionen in Elektro- und Hybridfahrzeuge. Ein ausgereiftes Ökosystem für Automobildesign und -tests fördert die Einführung fortschrittlicher Bremssensortechnologien. Initiativen zur Lokalisierung der Lieferketten und zur Förderung der heimischen Fahrzeugproduktion nach dem Brexit stärken die Rolle Großbritanniens auf dem europäischen Markt für Bremssensoren weiter.

Markteinblick für Bremssensoren in Nordamerika

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Nutzung von Fahrerassistenzsystemen (ADAS), strengere staatliche Vorschriften zur Fahrzeugsicherheit und die steigende Produktion von SUVs und leichten Nutzfahrzeugen zurückzuführen. Die zunehmende Verbreitung von Elektrofahrzeugen, die starke Verbraucherpräferenz für technologisch fortschrittliche Fahrzeuge und die Integration vorausschauender Wartungssysteme treiben das Marktwachstum voran. Die innovationsgetriebene Automobilindustrie der Region und die zunehmende Zusammenarbeit zwischen OEMs und Technologieanbietern steigern zudem die Nachfrage nach Bremssensoren.

Markteinblick in die USA für Bremssensoren

Die USA hatten 2024 den größten Anteil am nordamerikanischen Markt für Bremssensoren. Dies ist auf den riesigen Fahrzeugbestand, das starke Ökosystem für Elektrofahrzeuge und die führende Rolle bei der Einführung von Sicherheitstechnologien zurückzuführen. Die hohe Nachfrage nach SUVs und Trucks sowie die gesetzliche Durchsetzung von Bremsleistungsstandards treiben den Einbau von Sensoren voran. Die Präsenz führender Automobilhersteller, erhebliche Investitionen in fortschrittliche Bremstechnologien und ein gut etabliertes Aftermarket-Netzwerk untermauern die Dominanz der USA auf dem regionalen Markt zusätzlich.

Marktanteil von Bremssensoren

Die Bremssensorenbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Knorr-Bremse AG (Deutschland)

- WABCO (USA)

- Meritor, Inc. (USA)

- ZF Friedrichshafen AG (Deutschland)

- Wabtec Corporation (USA)

- Nabtesco Automotive Corporation (USA)

- Tenneco Inc. (USA)

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- DENSO Corporation (Japan)

- Hitachi Astemo Ltd. (Japan)

- Delphi Technologies (Großbritannien)

- Akebono Brake Industry Co., Ltd. (Japan)

- Brembo SpA (Italien)

- Sensata Technologies, Inc. (USA)

- Mando Corporation (Südkorea)

- Nissin Kogyo Co., Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Markt für Bremssensoren

- Im Mai 2025 verabschiedete die Europäische Union neue Vorschriften, die ab 2027 den Einbau von Bremsverschleißsensoren in alle neuen Pkw vorschreiben. Diese Gesetzesänderung dürfte das Marktwachstum in Europa deutlich beschleunigen, da die Automobilhersteller gezwungen sind, diese Sicherheitskomponenten in ihre Fahrzeugkonstruktionen zu integrieren. Die Richtlinie sorgt für höhere Akzeptanzraten und eröffnet zudem erhebliche Chancen für Lieferanten und Hersteller fortschrittlicher Bremsverschleißsensoren. Dies stärkt Europas Position als führende Region auf dem Weltmarkt.

- Im April 2025 schloss Aptiv die Übernahme von Autoness ab, einem Anbieter von Fahrerassistenzsystemen (ADAS) und Sensortechnologien. Diese Übernahme stärkt Aptivs Kompetenzen im Bereich der Automobilsensorik, insbesondere bei Bremsverschleißsensoren, durch die Kombination der Expertise von Autoness im Bereich intelligenter Sensorik mit der starken Marktpräsenz von Aptiv. Der Schritt soll die Innovationspipelines verbessern, die Produktentwicklung beschleunigen und Aptivs Wettbewerbsfähigkeit bei der Bereitstellung integrierter Sicherheitslösungen für globale OEMs verbessern.

- Im März 2024 startete Bosch eine strategische Kooperation mit Autoliv zur gemeinsamen Entwicklung und Produktion von Bremsverschleißsensoren. Diese Partnerschaft nutzt die technologische Führungsrolle von Bosch in der Sensorentwicklung und die Spezialisierung von Autoliv auf automobile Sicherheitssysteme. Dadurch entstehen Synergien, die die Genauigkeit, Zuverlässigkeit und Kosteneffizienz der Sensoren verbessern. Die Allianz soll die Verfügbarkeit fortschrittlicher Sensorlösungen auf den globalen Märkten erweitern und die Akzeptanz bei Automobilherstellern fördern, die konforme und innovative Sicherheitstechnologien suchen.

- Im Januar 2024 brachte die Continental AG eine neue Generation von Bremsverschleißsensoren auf den Markt, die durch den Einsatz von Ultraschalltechnologie eine höhere Genauigkeit und längere Lebensdauer bieten. Diese Produktinnovation spiegelt Continentals Engagement für die Verbesserung der Echtzeit-Bremsüberwachung und der vorausschauenden Wartung wider. Die Einführung dieser fortschrittlichen Sensoren dürfte den Marktanteil des Unternehmens erhöhen, da Automobilhersteller und Aftermarket-Akteure nach leistungsstarken Lösungen suchen, die Garantieansprüche reduzieren und die Fahrzeugsicherheitsstandards verbessern können.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.