Global Brugada Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.35 Billion

USD

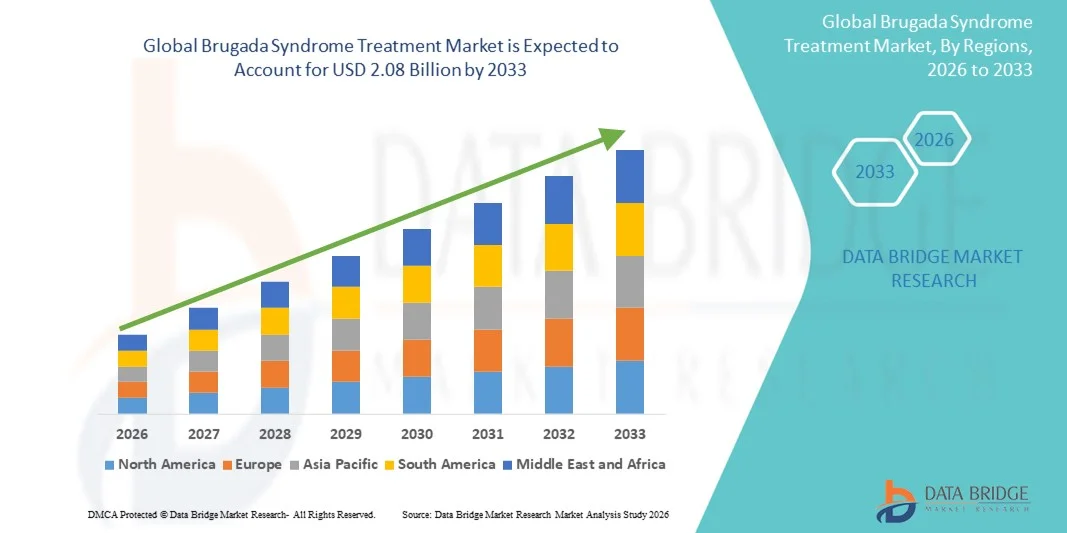

2.08 Billion

2025

2033

USD

1.35 Billion

USD

2.08 Billion

2025

2033

| 2026 –2033 | |

| USD 1.35 Billion | |

| USD 2.08 Billion | |

| % | |

|

Marktsegmentierung des globalen Brugada-Syndrom-Behandlungsmarktes nach Behandlungsmethode (implantierbarer Kardioverter-Defibrillator (ICD) und medikamentöse Therapie), Darreichungsform (Tablette, Lösung und Sonstige), Verabreichungsweg (oral, intravenös und Sonstige), Diagnose (Elektrokardiogramm, elektrophysiologische Untersuchung (EPU), Gentest und Sonstige), Endnutzer (Klinik, Krankenhaus und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des Brugada-Syndroms

- Der globale Markt für die Behandlung des Brugada-Syndroms hatte im Jahr 2025 einen Wert von 1,35 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,08 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmenden Fortschritte in der Herzdiagnostik und -therapie angetrieben, darunter verbesserte EKG-Screenings, elektrophysiologische Systeme der nächsten Generation und die verstärkte Anwendung implantierbarer Kardioverter-Defibrillatoren (ICDs), was zu einer besseren Erkennung und Behandlung des Brugada-Syndroms in Krankenhäusern und spezialisierten Herzzentren führt.

- Darüber hinaus tragen das wachsende Bewusstsein für erbliche Herzrhythmusstörungen, der zunehmende Zugang zu Gentests und die Nachfrage nach einer frühzeitigen Risikostratifizierung dazu bei, dass Behandlungsmethoden für das Brugada-Syndrom zu unverzichtbaren Bestandteilen der modernen Herz-Kreislauf-Medizin werden. Diese Faktoren beschleunigen die Verbreitung von Behandlungsmethoden für das Brugada-Syndrom und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung des Brugada-Syndroms

- Die Behandlung des Brugada-Syndroms, die diagnostische Abklärungen, Risikostratifizierungsinstrumente und therapeutische Interventionen wie implantierbare Kardioverter-Defibrillatoren (ICDs) und Antiarrhythmika umfasst, gewinnt in der Kardiologie aufgrund des wachsenden Bewusstseins für erbliche Herzrhythmusstörungen, verbesserter Früherkennung und Fortschritten in der Genetik und Elektrophysiologie zunehmend an Bedeutung.

- Die steigende Nachfrage nach Behandlungen des Brugada-Syndroms wird vor allem durch die zunehmende Häufigkeit von plötzlichem Herztod, die wachsende Verfügbarkeit spezialisierter Herzzentren und die steigende Präferenz für frühzeitige Interventionen durch fortschrittliche Diagnoseverfahren, Familien-Screening-Programme und Langzeit-Herzüberwachungslösungen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,8 % den Markt für die Behandlung des Brugada-Syndroms. Dies ist auf eine starke Gesundheitsinfrastruktur, ein hohes Bewusstsein für Herzrhythmusstörungen, die weitverbreitete Anwendung von ICD-Therapien und die Präsenz führender Hersteller von Herzimplantaten zurückzuführen. In den USA wurde ein deutliches Wachstum bei der Diagnose und Behandlung des Brugada-Syndroms verzeichnet, bedingt durch erweiterte Gentestprogramme, verbesserte Leitlinien für das klinische Management und einen verstärkten Fokus auf die Prävention von plötzlichem Herzstillstand.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für die Behandlung des Brugada-Syndroms sein. Treiber dieser Entwicklung sind die zunehmende Modernisierung des Gesundheitswesens, die steigende Prävalenz erblicher Herzerkrankungen, verstärkte Investitionen in elektrophysiologische Labore und die Ausweitung von Aufklärungsprogrammen in Ländern wie Japan, China, Indien und Südkorea.

- Das orale Segment dominierte den Markt mit einem Anteil von 61,3 % im Jahr 2025, was auf die weit verbreitete Präferenz für die orale Langzeittherapie mit Antiarrhythmika zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung des Brugada-Syndroms

|

Attribute |

Wichtige Markteinblicke in die Behandlung des Brugada-Syndroms |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung des Brugada-Syndroms

Zunehmender Forschungsschwerpunkt und Fortschritte in der genetischen und molekularen Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung des Brugada-Syndroms ist die rasante Zunahme der Forschung in den Bereichen Identifizierung genetischer Mutationen, elektrophysiologische Biomarker und fortschrittliche molekulardiagnostische Verfahren. Diese Innovationen verbessern die Genauigkeit der Früherkennung und unterstützen patientenspezifische Therapieentscheidungen.

- Beispielsweise haben die laufenden Fortschritte beim Screening auf SCN5A-Genmutationen die Risikostratifizierung präziser gemacht und Klinikern geholfen, arrhythmische Ereignisse und das Risiko eines plötzlichen Herzstillstands bei Patienten mit Verdacht auf Brugada-Syndrom besser vorherzusagen.

- KI-gestützte Algorithmen zur EKG-Interpretation werden in der klinischen Praxis eingesetzt, um die diagnostische Genauigkeit bei subtilen oder intermittierenden Brugada-Mustern zu verbessern. Diese Tools helfen, Hochrisiko-Anomalien früher zu erkennen als die herkömmliche EKG-Interpretation.

- Neue Technologien in elektrophysiologischen Laboren ermöglichen eine detailliertere Kartierung ventrikulärer arrhythmogener Substrate und verbessern so die Ergebnisse von Katheterablationen.

- Klinische Forschungsorganisationen und große Herzzentren arbeiten zunehmend zusammen, um Diagnoseprotokolle zu standardisieren, die weltweite Einheitlichkeit zu verbessern und die Fehldiagnoseraten zu senken.

- Die rasante Integration molekularer Diagnostik, verbesserter EKG-Analysen und elektrophysiologischer Innovationen verändert die Erwartungen der Ärzte und verschiebt die Behandlungswege hin zu einer frühzeitigen, präzisionsbasierten Intervention.

Marktdynamik der Behandlung des Brugada-Syndroms

Treiber

Zunehmende Häufigkeit von Herzrhythmusstörungen und wachsender Fokus auf die Prävention des plötzlichen Herztodes

- Die zunehmende Häufigkeit von ventrikulären Arrhythmien und das weltweit gestiegene Bewusstsein für das Risiko des plötzlichen Herztodes sind wichtige Faktoren, die die Nachfrage nach Behandlungslösungen für das Brugada-Syndrom antreiben.

- Beispielsweise berichteten führende Herz-Kreislauf-Forschungsgruppen im Februar 2025 über erweiterte Screening-Programme für Risikofamilien, wodurch die Früherkennung und die Inanspruchnahme von Behandlungen verbessert werden.

- Da immer mehr Patienten routinemäßigen EKGs und Gentests unterzogen werden, erhöht die frühere Erkennung die Anzahl der Personen, die eine Behandlung oder Überwachung benötigen.

- Die zunehmende Verwendung implantierbarer Kardioverter-Defibrillatoren (ICDs) bei Hochrisikopatienten trägt maßgeblich zum Marktwachstum bei.

- Krankenhäuser übernehmen aktualisierte klinische Leitlinien, die proaktives Screening, elektrophysiologische Tests und präventive Therapien bei Verdacht auf Brugada-Syndrom fördern.

- Zunehmende Initiativen im Bereich der öffentlichen Gesundheit, Programme zur Aufklärung der Patienten und der Ausbau kardiologischer Abteilungen fördern gemeinsam die Akzeptanz von Behandlungen in entwickelten und sich entwickelnden Gesundheitssystemen.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und geringes Bewusstsein in Entwicklungsländern

- Die hohen Kosten für fortgeschrittene elektrophysiologische Verfahren, Gentests und ICD-Implantationen stellen ein großes Hindernis dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen.

- Die begrenzte Verfügbarkeit spezialisierter elektrophysiologischer Labore und ausgebildeter Kardiologen in bestimmten Ländern verzögert Diagnose und Behandlung.

- Beispielsweise hoben mehrere Berichte des öffentlichen Gesundheitswesens aus dem Jahr 2024 hervor, dass viele Patienten in ländlichen Gebieten aufgrund des fehlenden Zugangs zu EKG-Technologie und fachkundiger Interpretation weiterhin nicht diagnostiziert werden.

- Fehlinterpretationen von Brugada-EKG-Mustern sind nach wie vor häufig und tragen zu einer verzögerten oder fehlerhaften Behandlungsplanung bei.

- Darüber hinaus erhöht die begrenzte Kostenübernahme für ICD-Implantationen oder Gentests durch die Krankenversicherung die finanzielle Belastung für die Patienten.

- Die Bewältigung dieser Herausforderungen durch Aufklärungsprogramme, Schulungen für medizinisches Fachpersonal, den Ausbau der Gesundheitsinfrastruktur und politische Unterstützung ist unerlässlich für die Verbesserung des weltweiten Behandlungszugangs.

Marktübersicht zur Behandlung des Brugada-Syndroms

Der Markt ist segmentiert nach Behandlungsart, Dosierung, Verabreichungsweg, Diagnose, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt für die Therapie des Brugada-Syndroms in implantierbare Kardioverter-Defibrillatoren (ICD) und medikamentöse Therapie unterteilt. Das ICD-Segment dominierte 2025 mit einem Marktanteil von 64,8 %, vor allem aufgrund seiner nachgewiesenen klinischen Wirksamkeit bei der Prävention des plötzlichen Herztodes bei Hochrisikopatienten mit Brugada-Syndrom. ICDs gelten weiterhin als Goldstandard, da sie lebensbedrohliche ventrikuläre Arrhythmien erkennen und beenden können, sofortigen Schutz bieten und die Mortalität senken. Die zunehmende Anwendung von Leitlinien zur ICD-Implantation, die verbesserte Verfügbarkeit moderner elektrophysiologischer Geräte und die steigenden Diagnosezahlen erblicher Arrhythmie-Syndrome stärken die Marktführerschaft dieses Segments zusätzlich. Die Ausweitung der Erstattungspolitik und die steigenden Gesundheitsausgaben in den Industrieländern beschleunigen die Nutzung von ICDs weiter. Kontinuierliche Verbesserungen der Gerätelebensdauer, der Schockoptimierungssysteme und der Fernüberwachungsmöglichkeiten verbessern die Behandlungsergebnisse. Die Verfügbarkeit subkutaner ICDs (S-ICDs), die chirurgische Komplikationen minimieren, fördert ebenfalls deren Anwendung. Das zunehmende Bewusstsein für die Risiken von Herzrhythmusstörungen und die proaktive Prävention in kardiologischen Zentren festigen die führende Position von ICDs.

Das Segment der medikamentösen Therapie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende klinische Akzeptanz von Antiarrhythmika wie Chinidin, die bei ausgewählten Patienten arrhythmische Ereignisse reduzieren. Die wachsende Forschung an pharmakologischen Wirkstoffen, die kardiale Natriumkanäle modulieren, erweitert das therapeutische Potenzial für Patienten, die keine ICD-Implantation erhalten können oder wollen. Die steigende Nachfrage nach nicht-invasiven Behandlungsmethoden, insbesondere bei Patienten im Frühstadium oder mit geringem Risiko, trägt zu diesem starken Wachstum bei. Auch in Regionen mit begrenzter elektrophysiologischer Infrastruktur, in denen der Zugang zu ICDs weiterhin eingeschränkt ist, nimmt die Anwendung der medikamentösen Therapie zu. Der zunehmende Fokus auf Kombinationstherapien mit elektrophysiologischem Monitoring, laufende klinische Studien zur Evaluierung neuer Antiarrhythmika und die Kosteneffektivität im Vergleich zu chirurgischen Optionen tragen zu diesem Wachstum bei. Verbesserte Vertriebsnetze und ein steigendes Bewusstsein der Ärzte für pharmakologische Alternativen beschleunigen das Wachstum dieses Segments zusätzlich.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt für die Behandlung des Brugada-Syndroms in Tabletten, Lösungen und Sonstige unterteilt. Das Tablettensegment erzielte 2025 mit 57,4 % den größten Marktanteil, vor allem aufgrund der weitverbreiteten Anwendung oraler Antiarrhythmika in der Langzeittherapie. Tabletten bieten im Vergleich zu Injektionspräparaten eine bequeme Einnahme, eine verbesserte Patientenadhärenz, eine kosteneffektive Langzeittherapie und eine einfachere Verteilung. Ihre führende Position wird durch den zunehmenden Einsatz von Chinidin-Tabletten gestärkt, die weiterhin die wichtigste pharmakologische Option für Brugada-Patienten darstellen, die eine Arrhythmieunterdrückung benötigen oder ICD-Schocks erleiden. Tabletten werden auch für die ambulante Behandlung und die Langzeitnachsorge bevorzugt. Die zunehmende Verfügbarkeit von Generika, unterstützende regulatorische Rahmenbedingungen und die steigende Verschreibungsrate oraler Medikamente sichern die anhaltende Marktführerschaft. Das Wachstum telemedizinischer Konsultationen, die die orale Therapie begünstigen, trägt zusätzlich zur Expansion dieses Segments bei.

Das Segment der Lösungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz intravenöser Antiarrhythmika in Notaufnahmen und Intensivstationen zur Behandlung akuter Herzrhythmusstörungen. Lösungen gewährleisten einen schnellen Wirkungseintritt, eine präzise Dosierung und eine hohe Bioverfügbarkeit und sind daher für die dringende Stabilisierung unerlässlich. Die zunehmende Anwendung in Krankenhäusern, die steigende Inzidenz von Brugada-bedingten kardialen Ereignissen und Fortschritte bei intravenösen Darreichungsformen tragen zu diesem starken Wachstum bei. Der Ausbau der Intensivpflegeinfrastruktur und die höhere Kapazität kardiologischer Abteilungen in Schwellenländern treiben die Nachfrage zusätzlich an.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt für die Behandlung des Brugada-Syndroms in orale, intravenöse und sonstige Verabreichungsformen unterteilt. Das orale Segment dominierte den Markt mit einem Anteil von 61,3 % im Jahr 2025, was auf die weit verbreitete Präferenz für eine langfristige orale antiarrhythmische Therapie zurückzuführen ist. Die orale Verabreichung fördert eine bessere Therapietreue, eine flexible Dosierung und ist kosteneffektiv, weshalb sie die am häufigsten verordnete Verabreichungsform für die chronische Behandlung darstellt. Diese Dominanz wird durch den verbesserten Zugang zu oralen Medikamenten, das steigende Bewusstsein der Patienten und die wachsende globale pharmazeutische Lieferkette weiter gestärkt. Orale Medikamente bleiben nach der Diagnose ein zentraler Bestandteil der Erhaltungstherapie, insbesondere für Patienten, die telemedizinisch betreut oder ambulant versorgt werden.

Das Segment der intravenösen Medikamente wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigenden Hospitalisierungsraten aufgrund akuter Herzrhythmusstörungen. Die intravenöse Verabreichung ermöglicht eine schnelle therapeutische Wirkung und ist daher in der Notfallversorgung unerlässlich. Unterstützt wird das Wachstum durch den Ausbau von kardiologischen Notaufnahmen, die zunehmende Anwendung von elektrophysiologischen Untersuchungen mit kontrollierter Medikamenteninfusion und die steigende Verfügbarkeit von Systemen zur erweiterten kardialen Lebenserhaltung. Darüber hinaus beschleunigt der vermehrte Einsatz intravenöser Antiarrhythmika in der perioperativen Versorgung die Nachfrage zusätzlich. Auch die zunehmende Bedeutung von Protokollen zur schnellen Stabilisierung von Hochrisikopatienten mit Brugada-Syndrom trägt zur Verbreitung dieses Segments bei. Die breitere Integration intravenöser Überwachungssysteme in Notaufnahmen trägt ebenfalls zu einem nachhaltigen Marktwachstum bei.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Elektrokardiogramm (EKG), Elektrophysiologische Untersuchung (EPU), Gentests und Sonstiges unterteilt. Das EKG-Segment dominierte 2025 mit einem Anteil von 48,7 %, da das EKG weiterhin das wichtigste und am einfachsten zugängliche Diagnoseinstrument zur Identifizierung von Brugada-Mustern darstellt. Seine nicht-invasive Natur macht es sowohl für Notfall- als auch für Routineuntersuchungen bestens geeignet. EKGs liefern sofortige Ergebnisse und helfen Ärzten, die charakteristische ST-Streckenhebung des Brugada-Syndroms zu erkennen. Die weite Verbreitung von EKG-Geräten in Krankenhäusern, Kliniken und sogar mobilen Gesundheitseinheiten steigert die Nutzungsrate. Zunehmende globale Screening-Initiativen für erbliche Herzrhythmusstörungen kurbeln die Nachfrage in diesem Segment zusätzlich an. Ein wachsendes Bewusstsein der Ärzte und verbesserte klinische Schulungen tragen zu einer korrekten Interpretation bei. Technologische Fortschritte, darunter KI-gestützte EKG-Auswertungssysteme, verbessern die diagnostische Genauigkeit und die Früherkennung. Präventive Kardiologieprogramme beginnen häufig mit einem EKG-Screening, was die Akzeptanz erhöht. Regierungen und Gesundheitsorganisationen fördern EKG-basierte Massenscreenings, insbesondere in Regionen mit hoher Inzidenz. Die Kostenerstattung für kardiovaskuläre Diagnostik fördert deren häufigere Nutzung. Die kontinuierliche Weiterentwicklung von EKG-Geräten mit digitaler Vernetzung und Cloud-Speicherung ermöglicht eine nahtlose Patientenüberwachung. Insgesamt bleibt das EKG aufgrund seiner Zuverlässigkeit, Verfügbarkeit und Kosteneffizienz unverzichtbar.

Das Segment der Gentests wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Identifizierung von SCN5A-Mutationen und anderen damit verbundenen Genmutationen. Die steigende Nachfrage nach Präzisionsmedizin und personalisierter Behandlungsplanung fördert die rasche Verbreitung dieser Tests. Gentests ermöglichen die Früherkennung bei asymptomatischen Familienmitgliedern und unterstützen so präventive Maßnahmen. Die zunehmende Verfügbarkeit von Next-Generation-Sequencing-Panels (NGS) verbessert die Genauigkeit der Detektion. Sinkende Preise für Gentests machen sie für breitere Bevölkerungsgruppen zugänglicher. Krankenhäuser und kardiologische Zentren integrieren genetische Beratung in ihre Screening-Programme und steigern so die Inanspruchnahme. Fortschritte in der Forschung, die neue pathogene Varianten aufdecken, erhöhen den Nutzen der Tests. Der Ausbau molekulardiagnostischer Labore in Schwellenländern fördert das Wachstum. Das steigende Bewusstsein der Patienten für erbliche Herzerkrankungen trägt maßgeblich zur Nachfrage bei. Gentests unterstützen zudem die Risikostratifizierung und helfen Ärzten, die Notwendigkeit einer ICD-Therapie zu bestimmen. Pharmazeutische Entwicklungen, die auf genspezifische Signalwege abzielen, erhöhen die Relevanz zusätzlich. Insgesamt tragen die Erweiterung klinischer Leitlinien und die verbesserte Zugänglichkeit zu einem starken Wachstum bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 69,1 %, bedingt durch die umfangreiche Infrastruktur, die für die Behandlung des Brugada-Syndroms erforderlich ist. Krankenhäuser verfügen über elektrophysiologische Labore (EP-Labore), die für diagnostische Tests und die Arrhythmie-Kartierung unerlässlich sind. Sie bieten spezialisierte kardiologische Abteilungen, die ICD-Implantationen durchführen können. Notaufnahmen mit modernster Lebenserhaltungstechnik ermöglichen ein sofortiges Eingreifen bei ventrikulären Arrhythmien. Krankenhäuser übernehmen auch die stationäre Überwachung von Hochrisikopatienten mit Brugada-Syndrom. Zunehmende Krankenhauseinweisungen aufgrund plötzlicher Herzereignisse stärken die Marktführerschaft dieses Segments. Die wachsende Verfügbarkeit von Kardiologen und EP-ausgebildeten Ärzten verbessert die Behandlungseffektivität. Staatliche Fördermittel für den Ausbau tertiärer kardiologischer Versorgungszentren unterstützen die Marktführerschaft. Krankenhäuser sind oft die erste Anlaufstelle für symptomatische Patienten, was den Patientenstrom erhöht. Der Zugang zu hochentwickelten Diagnosesystemen wie der programmierten elektrischen Stimulation (PES) erweitert die Möglichkeiten. Die Integration multidisziplinärer Behandlungsteams verbessert die Behandlungsergebnisse und fördert die Patientenpräferenz. Eine starke Kostenerstattung für kardiologische Diagnostik und Eingriffe im Krankenhaus stärkt die Marktführerschaft dieses Segments zusätzlich.

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind steigende ambulante Konsultationen und der damit verbundene Bedarf an Nachsorge. Kliniken führen zunehmend routinemäßige EKG-Untersuchungen durch und ermöglichen so die Früherkennung von Brugada-Syndrom-Mustern. Die wachsende Nachfrage nach kostengünstigen und bequemen kardiologischen Untersuchungen zieht mehr Patienten an. Der Ausbau spezialisierter kardiologischer Kliniken verbessert den Zugang zur Versorgung in städtischen und stadtnahen Gebieten. Nachsorgetermine zur Überwachung der ICD-Funktion oder der Medikamenteneinnahme steigern ebenfalls die Kliniknutzung. Kliniken bieten eine Langzeitbetreuung für Patienten mit stabilem Brugada-Syndrom und entlasten damit die Krankenhäuser. Die verbesserte Verfügbarkeit digitaler EKG-Systeme ermöglicht patientennahe Diagnostik. Telekardiologische Konsultationen, die über Kliniken angeboten werden, erhöhen ebenfalls die Reichweite. Mit steigendem Patientenbewusstsein suchen mehr Menschen regelmäßige Vorsorgeuntersuchungen auf, was die Nachfrage stärkt. Kliniken fungieren häufig als Überweisungszentren für Krankenhäuser und stärken so ihre strategische Rolle in der Versorgungskette. Kürzere Wartezeiten im Vergleich zu Krankenhäusern verbessern die Patientenzufriedenheit. Steigende Investitionen des privaten Sektors in das Gesundheitswesen erweitern die Klinikinfrastruktur in Entwicklungsländern.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Anteil von 54,6 %, gestützt durch die zentrale Distribution von Medikamenten im Zusammenhang mit dem Brugada-Syndrom und Notfallmedikamenten. Krankenhausapotheken geben Medikamente aus, die während der ICD-Implantation und der postoperativen Erholung benötigt werden. Sie gewährleisten außerdem die Verfügbarkeit von Antiarrhythmika für stationäre Patienten mit akuten Arrhythmie-Episoden. Die enge Zusammenarbeit mit den Abteilungen für Kardiologie und Elektrophysiologie verbessert die Kontinuität der Behandlung. Krankenhausapotheken halten hohe Lagerbestände an essenziellen Medikamenten zur Unterstützung der Intensivmedizin vor. Die Integration in elektronische Patientenakten (EPA)-Systeme gewährleistet eine präzise Abgabe und Überwachung. Steigende Hospitalisierungsraten aufgrund von Arrhythmie-bedingten Ereignissen erhöhen das Vertriebsvolumen zusätzlich. Krankenhäuser verwalten auch kontrollierte Medikamente, die in der Elektrophysiologie eingesetzt werden. Die erstattungsgebundene Medikamentenabgabe steigert die Auslastung der Krankenhausapotheken. Krankenhäuser nehmen an Sammelbeschaffungsvereinbarungen teil, wodurch die Medikamentenkosten gesenkt und eine kontinuierliche Versorgung sichergestellt wird. Die Anwesenheit von qualifizierten klinischen Apothekern verbessert die Arzneimittelsicherheit und die Beratung. Insgesamt bleiben Krankenhausapotheken der wichtigste Vertriebspunkt für komplexe Herzmedikamente.

Für den Bereich Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Nutzung digitaler Gesundheitsdienste und die stärkere Abhängigkeit von Langzeitmedikamenten. Online-Apotheken bieten Komfort durch die Lieferung von Medikamenten für chronisch Kranke, die zur Behandlung des Brugada-Syndroms benötigt werden. Die steigende Nutzung von mobilen Apps und E-Rezepten unterstützt das stetige Wachstum. Patienten profitieren von abonnementbasierten Nachfüllsystemen, wodurch die Einnahme von Medikamenten weniger häufig verpasst wird. Wettbewerbsfähige Preise und Rabattprogramme ziehen preissensible Kunden an. Online-Apotheken gewährleisten die Verfügbarkeit schwer erhältlicher Antiarrhythmika, insbesondere in abgelegenen Gebieten. Verbesserte regulatorische Rahmenbedingungen stärken das Vertrauen der Verbraucher. Der Ausbau von Telemedizinplattformen verbessert die Integration von Online-Beratung und Medikamentenlieferung. Die wachsende Akzeptanz bei älteren und chronisch kranken Patienten steigert die Nachfrage. Ein optimiertes Kühlkettenmanagement in der Logistik von Online-Apotheken sichert die Arzneimittelqualität. Verstärkte Investitionen in die Infrastruktur digitaler Apotheken im asiatisch-pazifischen Raum unterstützen die rasche Expansion.

Regionale Marktanalyse für die Behandlung des Brugada-Syndroms

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,8 % den Markt für die Behandlung des Brugada-Syndroms. Dies ist auf eine starke Gesundheitsinfrastruktur, fortschrittliche elektrophysiologische Möglichkeiten und die breite Verfügbarkeit von Herzüberwachungstechnologien zurückzuführen.

- Die Region profitiert von einem hohen Bewusstsein für Herzrhythmusstörungen, einer signifikanten klinischen Anwendung implantierbarer Kardioverter-Defibrillatoren (ICDs) und gut etablierten Notfallversorgungssystemen zur Behandlung des plötzlichen Herzstillstands.

- Die zunehmende Bedeutung von Gentests, verbesserte Risikostratifizierungsrichtlinien und Initiativen zur Früherkennung stärken das Marktwachstum zusätzlich, insbesondere in tertiären Herzzentren.

Einblick in den US-Markt für die Behandlung des Brugada-Syndroms

Der US-amerikanische Markt für die Behandlung des Brugada-Syndroms machte 2025 81 % des nordamerikanischen Marktumsatzes aus. Treiber dieses Wachstums waren die attraktiven Erstattungsstrukturen für die ICD-Implantation, die große Anzahl von Patienten, die sich elektrophysiologischen Untersuchungen unterziehen, sowie die Präsenz führender Hersteller von Herzgeräten. Die zunehmende Verbreitung von ICDs der nächsten Generation, fortschrittlichen Systemen zur elektrophysiologischen Kartierung und die verstärkte Integration künstlicher Intelligenz in die Arrhythmieerkennung haben den US-amerikanischen Markt für die Behandlung des Brugada-Syndroms zusätzlich beschleunigt.

Einblick in den europäischen Markt für die Behandlung des Brugada-Syndroms

Der europäische Markt für die Behandlung des Brugada-Syndroms wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch das zunehmende Bewusstsein für die Prävention des plötzlichen Herztodes, den Ausbau elektrophysiologischer Labore und die steigende Anwendung leitlinienbasierter Interventionen bei erblichen Herzerkrankungen. Europäische Länder konzentrieren sich verstärkt auf die Früherkennung durch EKG-Screening, elektrophysiologische Untersuchungen und Gentests. Steigende Investitionen in die Krankenhausinfrastruktur und die klinische Forschung zu Herzrhythmusstörungen fördern das Wachstum zusätzlich.

Einblick in den britischen Markt für die Behandlung des Brugada-Syndroms

Der Markt für die Behandlung des Brugada-Syndroms in Großbritannien dürfte ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch nationale Initiativen zur Verbesserung der Herzversorgung, den zunehmenden Fokus auf das Screening auf erbliche Erkrankungen und die wachsende Verfügbarkeit spezialisierter Arrhythmie-Kliniken. Die verstärkte Fokussierung auf die Früherkennung von Hochrisikopatienten und die Anwendung von ICD-Therapien zur Prävention des plötzlichen Herzstillstands tragen ebenfalls zur Marktexpansion bei.

Einblick in den deutschen Markt für die Behandlung des Brugada-Syndroms

Der deutsche Markt für die Behandlung des Brugada-Syndroms dürfte aufgrund eines hochentwickelten Gesundheitssystems, eines starken Fokus auf klinische Innovationen und der hohen Akzeptanz moderner Herzgeräte ein beachtliches jährliches Wachstum verzeichnen. Die solide elektrophysiologische Infrastruktur des Landes und die steigende Nachfrage nach minimalinvasiven Herzverfahren tragen maßgeblich zum Wachstum dieses Marktes bei.

Einblick in den asiatisch-pazifischen Markt für die Behandlung des Brugada-Syndroms

Der Markt für die Behandlung des Brugada-Syndroms im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasche Modernisierung des Gesundheitswesens, die zunehmende Verbreitung erblicher Herzrhythmusstörungen und steigende Investitionen in elektrophysiologische Labore in Japan, China, Indien und Südkorea. Zunehmende staatliche Initiativen zur Herzvorsorge, ein gestiegenes Bewusstsein für den plötzlichen Herzstillstand und der verbesserte Zugang zu fortschrittlichen Diagnoseverfahren fördern die Anwendung von Therapien für das Brugada-Syndrom, insbesondere von implantierbaren Kardioverter-Defibrillatoren (ICDs).

Einblick in den japanischen Markt für die Behandlung des Brugada-Syndroms

Der japanische Markt für die Behandlung des Brugada-Syndroms verzeichnet ein starkes Wachstum, bedingt durch die hohe Technologieakzeptanz, den zunehmenden Einsatz fortschrittlicher EKG- und elektrophysiologischer Diagnosesysteme sowie den wachsenden Fokus auf das Management erblicher Erkrankungen. Die alternde Bevölkerung des Landes und die Fokussierung auf die Früherkennung von Herzrisiken tragen zur steigenden Nachfrage nach Behandlungslösungen für das Brugada-Syndrom bei.

Einblick in den chinesischen Markt für die Behandlung des Brugada-Syndroms

Der chinesische Markt für die Behandlung des Brugada-Syndroms wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erreichen. Zu den förderlichen Faktoren zählen die rasche Digitalisierung des Gesundheitswesens, das wachsende Bewusstsein der Mittelschicht für Herzgesundheit und die starke heimische Produktion von Herzüberwachungs- und Diagnosegeräten. Staatliche Initiativen zur Herzvorsorge, der Ausbau elektrophysiologischer Abteilungen und die zunehmende Anwendung von ICD-Therapien sind wesentliche Wachstumstreiber.

Marktanteil der Behandlung des Brugada-Syndroms

Die Branche für die Behandlung des Brugada-Syndroms wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (Irland)

• Abbott (USA)

• Boston Scientific (USA)

• Biotronik (Deutschland)

• Philips Healthcare (Niederlande)

• GE Healthcare (USA)

• Johnson & Johnson (USA)

• LivaNova (Großbritannien)

• MicroPort Scientific (China)

• Sorin Group (Italien)

• Schiller AG (Schweiz)

• Spacelabs Healthcare (USA)

• Imricor Medical Systems (USA)

• CardioFocus (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung des Brugada-Syndroms

- Im April 2025 veröffentlichte ein großes internationales Register neue Erkenntnisse zur Sicherheit und Wirksamkeit subkutaner implantierbarer Kardioverter-Defibrillatoren (S-ICDs) bei Patienten mit Brugada-Syndrom. Die Ergebnisse zeigen weniger Komplikationen und eine geringere Rate an inadäquaten Schocks, was die weltweite Akzeptanz von S-ICDs zur langfristigen Prävention von Herzrhythmusstörungen stärkt.

- Im Januar 2024 veröffentlichten Experten eine aktualisierte klinische Leitlinie, die die verbesserte Risikostratifizierung und genetische Diagnostik des Brugada-Syndroms hervorhebt. Dabei wird die Bedeutung der Unterscheidung zwischen echtem Brugada-Syndrom und Phänokopien betont und der klinische Einsatz genetischer Tests für Therapieentscheidungen erweitert.

- Im September 2023 hob eine umfassende Überprüfung die erneute klinische Anwendung der Chinidintherapie zur Vorbeugung von ventrikulären Arrhythmien bei Patienten mit Brugada-Syndrom hervor und verwies auf die verbesserte weltweite Verfügbarkeit und die Ausweitung des Einsatzes auf Personen, die für eine ICD-Implantation ungeeignet sind.

- Im Mai 2023 wurden Fortschritte bei der epikardialen Radiofrequenzablation berichtet. Diese zeigten verbesserte Mapping- und Ablationstechniken, die das Wiederauftreten von Kammerflimmern bei Patienten mit Brugada-Syndrom signifikant reduzieren und die Ablation als vielversprechende Behandlungsoption stärken.

- Im Februar 2022 bestätigten neue klinische Daten aus der laufenden BRAVE-Studie das Potenzial der präventiven epikardialen Substratablation zur Reduzierung lebensbedrohlicher Arrhythmieereignisse bei Hochrisikopatienten mit Brugada-Syndrom und unterstrichen damit die Bedeutung der Ablation in Kombination mit der ICD-Therapie.

- Im Juli 2021 wurden aktualisierte Diagnosealgorithmen eingeführt, die eine hochauflösende EKG-Analyse und ein erweitertes genetisches Mutationsscreening integrieren. Dies verbessert die Früherkennung des Brugada-Syndroms und unterstützt Ärzte bei der besseren Auswahl von Patienten für die ICD-Implantation und die medikamentöse Therapie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.