Global Building And Construction Tapes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.65 Billion

USD

8.25 Billion

2024

2032

USD

5.65 Billion

USD

8.25 Billion

2024

2032

| 2025 –2032 | |

| USD 5.65 Billion | |

| USD 8.25 Billion | |

| % | |

|

Globale Marktsegmentierung für Bau- und Konstruktionsklebebänder nach Produkt (doppelseitige Klebebänder, Abdeckbänder, Isolierbänder und andere Klebebänder), Trägermaterialtyp (Polyvinylchlorid, Polypropylen, Polyethylenterephthalat, Polyethylen, Folie, Papier und Schaumstoff), Anwendung (Bodenbeläge, Wände und Decken, Fenster, Türen, Dächer, Gebäudehülle, Elektrik, Heizungs-, Lüftungs- und Klimatechnik und Sanitär), Funktion (Kleben, Barriereschutz, Isolierung, Verglasung, Schalldämmung und Kabelmanagement), Endverbrauch (Wohn-, Gewerbe- und Industriebereich), nach Vertriebskanal (direkt und über Dritte) – Branchentrends und Prognose bis 2032

Marktgröße für Bau- und Konstruktionsklebebänder

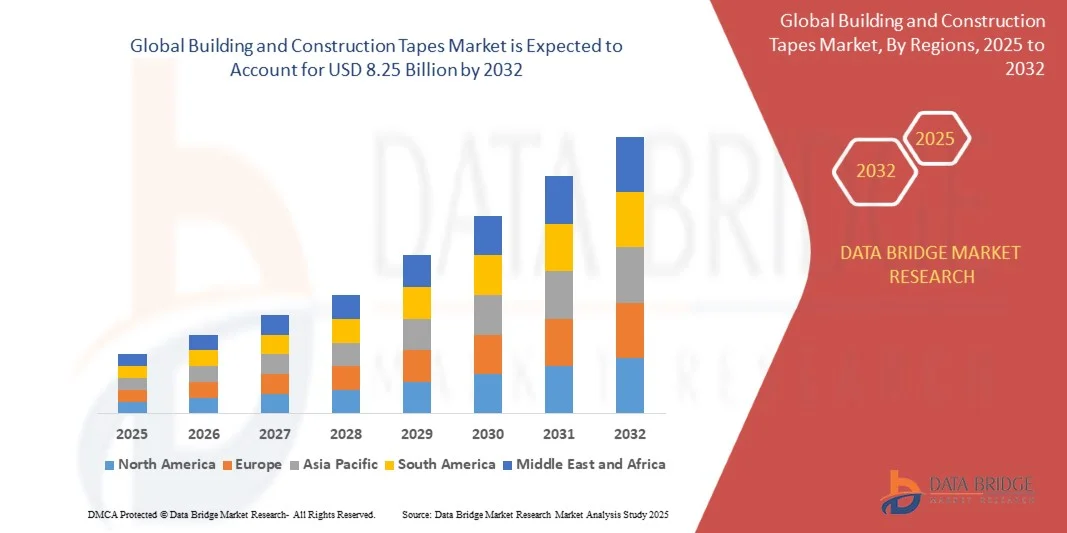

- Der globale Markt für Bau- und Konstruktionsklebebänder hatte im Jahr 2024 einen Wert von 5,65 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 8,25 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,85 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach energieeffizienten und nachhaltigen Baumaterialien vorangetrieben, die den Einsatz von Hochleistungsklebstoffen in Wohn-, Gewerbe- und Industrieprojekten vorantreibt. Der zunehmende Trend zu umweltfreundlichen und lösungsmittelfreien Produkten sowie Fortschritte in der Klebstofftechnologie verbessern die Funktionalität und Haltbarkeit von Bau- und Konstruktionsklebebändern in verschiedenen strukturellen Anwendungen.

- Darüber hinaus stärkt der zunehmende Einsatz dieser Bänder zum Abdichten, Kleben, Isolieren und zum Feuchtigkeitsschutz in modernen Gebäuden ihre Marktpräsenz in der gesamten Baubranche. Die Integration langlebiger, wetterbeständiger Materialien, die extremen Bedingungen standhalten, positioniert Bau- und Konstruktionsbänder als bevorzugte Alternative zu herkömmlichen Befestigungs- und Dichtstoffen und treibt so das Marktwachstum voran.

Marktanalyse für Bau- und Konstruktionsklebebänder

- Bauklebebänder, die für Anwendungen wie Kleben, Isolieren, Abdichten und Schützen entwickelt wurden, spielen eine entscheidende Rolle bei der Verbesserung der strukturellen Integrität, der Energieeffizienz und der Langlebigkeit von Bauprojekten. Ihre Vielseitigkeit in Bodenbelägen, Dächern, Heizungs-, Lüftungs- und Klimasystemen sowie Fenstersystemen macht sie zu unverzichtbaren Komponenten moderner Baupraktiken, die auf Nachhaltigkeit und Leistung ausgerichtet sind.

- Die steigende Nachfrage nach hochfesten, einfach anzuwendenden Klebelösungen ist vor allem auf die rasante Urbanisierung, den Ausbau der Infrastruktur und die zunehmende Bedeutung umweltfreundlicher Baustandards zurückzuführen. Mit der zunehmenden Verwendung leichterer und effizienterer Materialien nimmt auch der Einsatz moderner Klebebänder zu. Dies fördert Innovation und Langlebigkeit in der globalen Baubranche.

- Europa dominierte den Markt für Bau- und Konstruktionsklebebänder mit einem Anteil von 30,5 % im Jahr 2024 aufgrund der zunehmenden Betonung energieeffizienter Gebäude, strenger Umweltvorschriften und der zunehmenden Verwendung von Hochleistungsklebstoffen im Bauwesen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Urbanisierung, der industriellen Expansion und staatlicher Investitionen in die Infrastrukturentwicklung die am schnellsten wachsende Region auf dem Markt für Bau- und Konstruktionsklebebänder sein.

- Das Segment doppelseitige Klebebänder dominierte den Markt mit einem Marktanteil von 41,8 % im Jahr 2024 aufgrund ihrer überlegenen Klebkraft und Vielseitigkeit in verschiedenen Bauanwendungen. Diese Klebebänder werden häufig zum Verbinden, Montieren und Laminieren von Oberflächen wie Glas, Metall und Holz verwendet, wodurch der Bedarf an mechanischen Befestigungselementen reduziert wird. Ihre Fähigkeit, saubere Oberflächen und eine hohe Haftung auf glatten und unregelmäßigen Oberflächen zu bieten, untermauert ihre Dominanz im Wohnungs- und Gewerbebau zusätzlich.

Berichtsumfang und Marktsegmentierung für Bau- und Konstruktionsbänder

|

Eigenschaften |

Wichtige Markteinblicke zu Bau- und Konstruktionsbändern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Bau- und Konstruktionsklebebänder

„Zunehmende Verwendung umweltfreundlicher Hochleistungsklebebänder im nachhaltigen Bauwesen“

- Der globale Markt für Bauklebebänder erlebt einen tiefgreifenden Wandel, der durch die steigende Nachfrage nach umweltfreundlichen und leistungsstarken Klebelösungen für nachhaltiges Bauen vorangetrieben wird. Diese Spezialklebebänder werden zunehmend zum Kleben, Abdichten und Isolieren in modernen, umweltfreundlichen Gebäuden eingesetzt, bei denen Energieeffizienz und Umweltverträglichkeit im Vordergrund stehen.

- So haben beispielsweise 3M Company und Saint-Gobain SA nachhaltige Bauklebebänder auf den Markt gebracht, die aus lösungsmittelfreien Klebstoffen und recycelbaren Trägermaterialien hergestellt werden. Diese Innovationen zeigen, wie führende Hersteller ihre Produktentwicklungsstrategien an globalen Nachhaltigkeitszielen und gesetzlichen Anforderungen für VOC-arme Baumaterialien ausrichten.

- Der Übergang zu Hochleistungsklebstoffen auf Acryl- und Silikonbasis ermöglicht eine verbesserte Langlebigkeit und strukturelle Integrität in anspruchsvollen Bauumgebungen. Diese fortschrittlichen Klebebänder halten Temperaturschwankungen, UV-Strahlung und Feuchtigkeit stand und gewährleisten so eine lange Lebensdauer in Anwendungen wie Fassadendämmung, Dacheindeckung und Fensterabdichtung.

- Die zunehmende Bedeutung energieeffizienter Baumaterialien fördert den Einsatz von Dampfbremsen, Dämmstoffen und wetterfesten Bändern, die Luftlecks minimieren und die Wärmespeicherung in Wohn- und Geschäftsgebäuden verbessern. Diese Merkmale stehen im Einklang mit Zertifizierungssystemen für umweltfreundliches Bauen wie LEED und BREEAM.

- Die zunehmende Verbreitung vorgefertigter und modularer Bauweisen beschleunigt die Nachfrage nach Klebebändern, die sowohl eine schnelle als auch eine konsistente Installation ermöglichen. Ihre einfache Anwendung in Kombination mit der verbesserten Klebeleistung unterstützt eine hohe Produktivität und reduziert den Bedarf an mechanischen Befestigungsmitteln oder Lösungsmitteln.

- Da Nachhaltigkeit ein integraler Bestandteil globaler Baupraktiken wird, entwickeln sich umweltfreundliche und leistungsstarke Klebebänder zu unverzichtbaren Komponenten der Gebäudehülle. Ihre ausgewogene Kombination aus Stärke, Vielseitigkeit und Umweltverträglichkeit unterstreicht ihre wachsende Bedeutung für die Zukunft moderner Bautechnologie.

Marktdynamik für Bau- und Konstruktionsklebebänder

Treiber

„Steigende Nachfrage nach langlebigen und vielseitigen Klebe- und Dichtungslösungen“

- Der zunehmende Fokus auf strukturelle Zuverlässigkeit, thermische Effizienz und Designflexibilität führt dazu, dass bei Bauprojekten immer häufiger langlebige Klebe- und Dichtungsbänder zum Einsatz kommen. Diese Bänder vereinen mechanische Festigkeit, ästhetische Integrität und einfache Installation und eignen sich daher für ein breites Anwendungsspektrum – von der Dämmung über die Bedachung bis hin zum Innenausbau.

- So haben beispielsweise Tesa SE und Avery Dennison Corporation fortschrittliche Haftklebebänder entwickelt, die eine starke Haftung auf Materialien wie Beton, Holz, Glas und Metall gewährleisten. Diese Produkte zeigen, wie Hersteller dem wachsenden Bedarf an vielseitigen Klebelösungen gerecht werden, die sich an unterschiedliche Untergrundbedingungen anpassen können.

- Die Fähigkeit von Konstruktionsklebebändern, unter extremen Bedingungen sofort zu haften und dauerhaft abzudichten, macht sie zu einem entscheidenden Faktor für die Verbesserung der Energieeffizienz und des Wetterschutzes. Ihr Einsatz in HLK-Systemen, Fensterinstallationen und Plattenbaugruppen trägt dazu bei, Lufteintritt und Wasserlecks zu verhindern und so die Gebäudeeffizienz zu verbessern.

- Die zunehmende Verwendung von Leichtbau- und Verbundbaustoffen hat die Nachfrage nach Bändern verstärkt, die ohne zusätzliche Hardware zuverlässige strukturelle Stabilität bieten. Dieser Wandel beschleunigt den Bau und reduziert gleichzeitig das Gesamtgewicht des Gebäudes und die Arbeitskosten.

- Mit der zunehmenden Urbanisierung und Infrastrukturentwicklung steigt der Bedarf an langlebigen und flexiblen Klebesystemen. Diese kontinuierliche Entwicklung hin zu multifunktionalen Klebeprodukten sorgt für eine stetige Nachfrage nach Bauklebebändern auf den globalen Baumärkten.

Einschränkung/Herausforderung

„Schwankende Rohstoffpreise“

- Die Volatilität der Rohstoffkosten, insbesondere für Klebstoffe, Polymere und Kunstharze, stellt eine große Herausforderung für den Markt für Bauklebebänder dar. Preisschwankungen bei Rohstoffen wie Acryl, Gummi und Polyethylen wirken sich direkt auf die Produktionskosten und Gewinnmargen der Hersteller aus.

- So berichten Unternehmen wie Nitto Denko Corporation und Scapa Group plc von einem erheblichen Kostendruck aufgrund steigender Rohölpreise, der sich auf die Preise von Klebstoffformulierungen und Substratmaterialien auswirkt. Diese Volatilität erschwert Prognosen und die Preisstabilität über Lieferverträge hinweg.

- Die Abhängigkeit von petrochemischen Komponenten setzt Hersteller zudem unvorhersehbaren Lieferunterbrechungen aus, insbesondere bei geopolitischen Krisen oder Verkehrskrisen. Diese Schwankungen können Produktionspläne beeinträchtigen und die Lieferzeiten für große Infrastrukturprojekte beeinträchtigen.

- Schwankungen in der weltweiten Nachfrage nach Verpackungs- und Automobilklebstoffen führen zu Wettbewerbsproblemen bei der Ressourcenverteilung zwischen den Herstellern und schränken die Verfügbarkeit bestimmter Harzsorten für Bauanwendungen ein. Solche Einschränkungen führen gelegentlich zu höheren Beschaffungskosten und geringerer Lieferflexibilität.

- Um diese Herausforderungen zu meistern, müssen Unternehmen ihre Lieferkapazitäten diversifizieren, Rohstoffe recyceln und innovative Klebstoffe auf Basis von Biomasse entwickeln. Strategische Partnerschaften mit Materiallieferanten und Investitionen in die Forschung nach erneuerbaren Alternativen sind unerlässlich, um die Preise zu stabilisieren und die langfristige Marktstabilität für Bauklebebänder weltweit zu sichern.

Marktumfang für Bau- und Konstruktionsbänder

Der Markt ist nach Produkt, Trägermaterialtyp, Anwendung, Funktion, Endnutzung und Vertriebskanal segmentiert.

• Nach Produkt

Der Markt für Bau- und Konstruktionsklebebänder ist produktbezogen in doppelseitige Klebebänder, Abdeckbänder, Isolierbänder und andere Klebebänder unterteilt. Das Segment der doppelseitigen Klebebänder dominierte den Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf ihre überlegene Klebkraft und Vielseitigkeit in verschiedenen Bauanwendungen zurückzuführen ist. Diese Klebebänder werden häufig zum Verbinden, Montieren und Laminieren von Oberflächen wie Glas, Metall und Holz verwendet, wodurch der Bedarf an mechanischen Befestigungselementen reduziert wird. Ihre Fähigkeit, saubere Oberflächen und eine hohe Haftung sowohl auf glatten als auch auf unregelmäßigen Oberflächen zu bieten, untermauert ihre Dominanz im Wohnungs- und Gewerbebau zusätzlich.

Das Segment Abdeckbänder wird voraussichtlich von 2025 bis 2032 aufgrund der zunehmenden Verwendung in den Bereichen Lackierung, Oberflächenschutz und Veredelung die höchste Wachstumsrate verzeichnen. Abdeckbänder werden wegen ihrer einfachen, rückstandsfreien Entfernbarkeit und ihrer Kompatibilität mit verschiedenen Untergründen geschätzt. Die steigende Nachfrage nach ästhetisch ansprechenden Oberflächen in modernen Bau- und Renovierungsprojekten hat den Einsatz von Abdeckbändern, insbesondere bei Innenwand- und Deckenanwendungen, verstärkt.

• Nach Trägermaterialtyp

Auf der Grundlage des Trägermaterials ist der Markt in Polyvinylchlorid (PVC), Polypropylen (PP), Polyethylenterephthalat (PET), Polyethylen (PE), Folie, Papier und Schaumstoff unterteilt. Das PVC-Segment hatte im Jahr 2024 den größten Umsatzanteil aufgrund seiner überlegenen Flexibilität, Feuchtigkeitsbeständigkeit und Haltbarkeit unter unterschiedlichen Umweltbedingungen. PVC-Klebebänder werden häufig zum Abdichten, Isolieren und Oberflächenschutz eingesetzt und sind daher sowohl für Innen- als auch für Außenanwendungen unverzichtbar. Ihre Robustheit gegenüber Chemikalien und UV-Strahlung macht sie ideal für den langfristigen Einsatz in Bauprojekten.

Das Segment Polypropylen (PP) wird aufgrund seiner Leichtbauweise, Kosteneffizienz und Recyclingfähigkeit von 2025 bis 2032 voraussichtlich das höchste Wachstum verzeichnen. PP-Klebebänder bieten eine hervorragende Zugfestigkeit und werden bevorzugt in Anwendungen eingesetzt, bei denen hohe Haftung und einfache Handhabung gefragt sind. Der zunehmende Fokus auf nachhaltige Materialien in der Bauindustrie fördert die Akzeptanz von PP-Klebebändern als umweltfreundliche Alternative zusätzlich.

• Nach Anwendung

Je nach Anwendung ist der Markt in die Bereiche Bodenbeläge, Wände und Decken, Fenster, Türen, Dächer, Gebäudehülle, Elektrik, Heizungs-, Lüftungs- und Klimatechnik sowie Sanitär unterteilt. Das Bodenbelagssegment dominierte den Markt im Jahr 2024 aufgrund der weit verbreiteten Verwendung von Klebebändern zum Verkleben, Abdichten und Befestigen von Materialien wie Vinyl, Teppich und Holzpaneelen. Bodenbelagsklebebänder erhöhen die Verlegeeffizienz und bieten eine lang anhaltende Haftung, wodurch sie auch bei starker Beanspruchung haltbar sind. Ihre Widerstandsfähigkeit gegenüber Feuchtigkeit und Temperaturschwankungen macht sie sowohl im Wohn- als auch im Gewerbebereich unverzichtbar.

Das Segment Gebäudehüllen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da energieeffiziente Bauweisen an Bedeutung gewinnen. Klebebänder für Gebäudehüllen bieten eine hervorragende Luft- und Feuchtigkeitsabdichtung und tragen so zur Wärmedämmung und zur Gesamtenergieeffizienz bei. Die zunehmende Bedeutung von Ökobaustandards und gesetzlichen Anforderungen zur Energieeinsparung treibt die Nachfrage nach Hochleistungsdichtbändern in diesem Segment an.

• Nach Funktion

Auf der Grundlage der Funktion wird der Markt in die Bereiche Kleben, Barriereschutz, Isolierung, Verglasung, Schallschutz und Kabelmanagement unterteilt. Das Klebesegment dominierte den Markt im Jahr 2024 aufgrund seiner entscheidenden Rolle beim Ersatz mechanischer Befestigungselemente und der Ermöglichung nahtloser Oberflächenhaftung. Diese Klebebänder vereinfachen Montageprozesse, reduzieren das Gewicht und verhindern Oberflächenschäden, wodurch die Baueffizienz gesteigert wird. Ihre Anpassungsfähigkeit an verschiedene Substrate wie Glas, Aluminium und Verbundwerkstoffe trägt zu ihrer weit verbreiteten Verwendung bei.

Der Dämmstoffbereich wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da die Nachfrage nach thermischem und akustischem Komfort in Gebäuden steigt. Dämmbänder bieten hervorragende Abdichtung und Temperaturbeständigkeit und sorgen so für verbesserte Energieeffizienz und reduzierte Schallübertragung. Der zunehmende Fokus auf nachhaltiges Bauen und Umweltzertifizierungen fördert den Einsatz von Dämmbändern bei Neubau- und Renovierungsprojekten.

• Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Wohn-, Gewerbe- und Industriebereiche unterteilt. Das Wohnsegment dominierte den Markt im Jahr 2024 aufgrund der zunehmenden Urbanisierung, der Renovierungsaktivitäten und der Nachfrage nach ästhetischen Veredelungsmaterialien. Klebebänder werden häufig bei Bodenbelägen, Fenstern und Dächern eingesetzt, um die Klebefestigkeit und die langfristige Leistung zu verbessern. Ihre einfache Anwendung und Kosteneffizienz machen sie zur bevorzugten Wahl für Hausbesitzer und Bauunternehmer.

Das kommerzielle Segment wird voraussichtlich von 2025 bis 2032 die schnellsten Wachstumsraten aufweisen, da der Bau von Bürokomplexen, Einzelhandelsflächen und Gastronomieinfrastruktur zunimmt. Hochleistungsklebebänder, die Langlebigkeit, Feuerbeständigkeit und wetterfeste Abdichtung bieten, gewinnen bei großen kommerziellen Projekten an Bedeutung. Die Verbreitung moderner Architekturentwürfe und der Fokus auf nachhaltige Baupraktiken beschleunigen die Nachfrage in diesem Segment zusätzlich.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen wird der Markt in Direkt- und Drittanbieter-Vertrieb unterteilt. Der Direktvertrieb hatte im Jahr 2024 den größten Marktanteil, da große Bauunternehmen und Industrieabnehmer Massenbeschaffung und gleichbleibende Produktqualität bevorzugen. Der Direktvertrieb ermöglicht Herstellern langfristige Beziehungen zu Auftragnehmern und gewährleistet so effiziente Lieferketten und pünktliche Lieferungen für Großprojekte.

Das Drittsegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Präsenz von Online-Plattformen und Distributoren mit einem breiten Produktangebot. E-Commerce und Einzelhandelskanäle bieten einfachen Zugang zu verschiedenen Klebebandtypen und -marken, was insbesondere Kleinunternehmern und Heimwerkern zugutekommt. Der bequeme Preisvergleich und die Lieferung bis an die Haustür steigern den Umsatz in diesem Segment zusätzlich.

Regionale Analyse des Marktes für Bau- und Konstruktionsbänder

- Europa dominierte den Markt für Bau- und Konstruktionsklebebänder mit dem größten Umsatzanteil von 30,5 % im Jahr 2024, bedingt durch die zunehmende Betonung energieeffizienter Gebäude, strenger Umweltvorschriften und den zunehmenden Einsatz von Hochleistungsklebstoffen im Bauwesen.

- Der Fokus der Region auf nachhaltige Baupraktiken und umweltfreundliche Materialien hat die Nachfrage nach fortschrittlichen Klebebandlösungen für Isolierungs-, Dichtungs- und Klebeanwendungen deutlich gesteigert

- Darüber hinaus stärken die starke Präsenz globaler Hersteller von Bauklebebändern und die schnelle Einführung von Zertifizierungen für umweltfreundliches Bauen die Marktführerschaft Europas.

Markteinblicke für Bau- und Konstruktionsklebebänder in Großbritannien

Der britische Markt für Bauklebebänder eroberte 2024 einen bedeutenden Marktanteil in Europa, unterstützt durch zunehmende Infrastruktursanierungsprojekte und strenge Standards für die Energieeffizienz von Gebäuden. Der zunehmende Trend hin zu nachhaltigen Materialien und intelligenten Bautechnologien fördert den Einsatz von Hochleistungsklebebändern für Dämmung und Abdichtung. Darüber hinaus stärken der Ausbau des Wohnungsbaus und staatliche Initiativen zur Förderung umweltfreundlichen Wohnens das Marktwachstum in Großbritannien.

Markteinblicke für Bau- und Konstruktionsklebebänder in Deutschland

Der deutsche Markt für Bauklebebänder verzeichnete 2024 den größten Umsatzanteil, was auf die fortschrittliche Bauindustrie, strenge Umweltnormen und einen innovationsorientierten Ansatz zurückzuführen ist. Deutsche Hersteller legen Wert auf die Entwicklung recycelbarer und lösungsmittelfreier Klebebänder für Wärmedämmung, Schallschutz und Klebeanwendungen. Die kontinuierlichen Investitionen des Landes in energieeffiziente Infrastruktur und die Vorliebe für hochwertige Baumaterialien sind Schlüsselfaktoren für das Marktwachstum.

Markteinblicke für Bau- und Konstruktionsklebebänder in Nordamerika

Der nordamerikanische Markt für Bauklebebänder hatte im Jahr 2024 einen beachtlichen Anteil, vor allem aufgrund hoher Bauausgaben und der Modernisierung von Gewerbe- und Wohngebäuden. Das wachsende Bewusstsein für Energieeinsparung in der Region und die zunehmende Verwendung von Klebebändern für Dach-, Heizungs-, Lüftungs- und Klimatechnik sowie Elektroanwendungen treiben die Marktnachfrage an. Die starke Präsenz großer Klebebandhersteller und die Einführung fortschrittlicher Klebetechnologien unterstützen das Marktwachstum in den USA und Kanada zusätzlich.

Markteinblicke für Bau- und Konstruktionsklebebänder in den USA

Der US-Markt für Bau- und Konstruktionsklebebänder hatte 2024 den größten Marktanteil in Nordamerika, angetrieben durch einen starken Infrastrukturausbau und die zunehmende Nachfrage nach flexiblen Klebelösungen. Der zunehmende Fokus auf nachhaltige Baumaterialien sowie die Integration hochfester Klebebänder in Boden- und Dachsysteme beschleunigen die Marktakzeptanz. Darüber hinaus sind die USA weiterhin führend bei technologischen Innovationen und gewährleisten so eine überlegene Produkthaltbarkeit und -leistung unter unterschiedlichen klimatischen Bedingungen.

Markteinblicke für Bau- und Konstruktionsklebebänder im asiatisch-pazifischen Raum

Der Markt für Bauklebebänder im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Dies wird durch die schnelle Urbanisierung, die industrielle Expansion und staatliche Investitionen in den Infrastrukturausbau unterstützt. Die steigende Nachfrage nach bezahlbarem Wohnraum, energieeffizienten Materialien und feuchtigkeitsbeständigen Dichtungslösungen treibt das regionale Wachstum voran. Länder wie China, Japan und Indien verzeichnen einen starken Anstieg der Verwendung von Bauklebebändern sowohl bei Neubauten als auch bei Renovierungen.

Markteinblicke für Bau- und Konstruktionsklebebänder in China

Der chinesische Markt für Bauklebebänder hatte 2024 den größten Anteil im asiatisch-pazifischen Raum, was auf die rasante Stadtentwicklung und die starken inländischen Produktionskapazitäten zurückzuführen ist. Der zunehmende Fokus auf nachhaltige Infrastruktur und der steigende Bedarf an Hochleistungsklebstoffen für Fenster, Türen und Gebäudehüllen treiben die Nachfrage an. Die führende Rolle des Landes in der kosteneffizienten Produktion und die zunehmende Verwendung umweltfreundlicher Materialien machen China zu einem wichtigen Wachstumszentrum in der Region.

Marktanteil von Bau- und Konstruktionsklebebändern

Die Bauklebebandbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- tesa Tapes (India) Private Limited (Indien)

- 3M (USA)

- Avery Dennison Corporation (USA)

- Saint-Gobain (Frankreich)

- Berry Global Inc. (USA)

- LINTEC Corporation (Japan)

- Godson Tapes Pvt. Limited (Indien)

- Scapa Group plc (Großbritannien)

- Shurtape Technologies, LLC (USA)

- Nitto Denko Corporation (Japan)

- Maxell Holdings, Ltd. (Japan)

- DuPont (USA)

- BowTape Co., Ltd. (Südkorea)

- Trustin Tape Pvt. Ltd. (Indien)

- Irplast SpA (Italien)

- Lohmann GmbH & Co. KG (Deutschland)

- Bostik (Frankreich)

- ECHOtape (USA)

- kisscuttape.com (USA)

- MBK Tape Solutions (USA)

Neueste Entwicklungen auf dem globalen Markt für Bau- und Konstruktionsklebebänder

- Im Juni 2024 stellte 3M die nächste Generation seiner VHB Structural Glazing Tape-Serie vor, die speziell für Fassaden- und Fensterverklebungen im Bausektor entwickelt wurde. Diese Entwicklung stärkt das Produktportfolio von 3M durch verbesserte Klebkraft, Witterungsbeständigkeit und Nachhaltigkeit. Die Einführung dieser fortschrittlichen Klebebandtechnologie dürfte den Einsatz von Hochleistungsklebstoffen in energieeffizienten Gebäudekonstruktionen fördern, die Abhängigkeit von mechanischen Befestigungselementen reduzieren und die strukturelle Integrität moderner Bauprojekte verbessern.

- Im November 2023 erweiterte die tesa SE ihre Produktionsstätte in Haiphong, Vietnam, um der steigenden weltweiten Nachfrage nach Bau- und Industrieklebebändern gerecht zu werden. Die neuen Produktionskapazitäten ermöglichen es tesa, Lieferzeiten zu verkürzen, die Effizienz der regionalen Lieferkette zu verbessern und die wachsende Bautätigkeit im asiatisch-pazifischen Raum zu bedienen. Diese strategische Erweiterung stärkt die Wettbewerbsposition von tesa und unterstützt die Nachhaltigkeitsziele des Unternehmens durch die Integration ökoeffizienter Produktionsprozesse.

- Im August 2023 kündigte die Avery Dennison Corporation eine neue Produktlinie leistungsstarker Klebebänder für die Bauindustrie an. Die Cold Tough-Klebebänder wurden für das Verschließen und Verbinden von Metallbauteilen in rauen Umgebungen entwickelt. Ihre Vielseitigkeit für Dächer, Außenwände, Kanalsysteme und Türen erhöht die Haltbarkeit und Energieeffizienz und stärkt Avery Dennisons Präsenz in industriellen und strukturellen Anwendungen.

- Im März 2023 schloss Rotunda Capital Partners die Übernahme von Bron Tapes ab, einem führenden Distributor und Verarbeiter von Haftklebebändern und Klebstoffen. Diese Akquisition unterstützt Rotundas Strategie, seine Präsenz im Vertrieb und der Verarbeitung von Spezialklebebändern auszubauen. Sie verbessert zudem die operative Kapazität, die Produktverfügbarkeit und die Kundenreichweite von Bron Tapes und positioniert das Unternehmen für beschleunigtes Wachstum im Segment Bauklebstoffe.

- Im Dezember 2022 schloss Shurtape Technologies, LLC die Übernahme von Pro Tapes & Specialties, Inc. ab, einem Klebebandhersteller und -verarbeiter für verschiedene industrielle Anwendungen. Ziel des Schritts war es, die Fertigungskapazitäten von Shurtape zu verbessern und das Produktangebot für den Bausektor zu erweitern. Durch die Integration der fortschrittlichen Verarbeitungstechnologien und des Branchen-Know-hows von Pro Tapes stärkte Shurtape seine Marktpräsenz und konnte besser auf die wachsende Nachfrage nach maßgeschneiderten Klebelösungen reagieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.