Global Building Integrated Photovoltaics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.38 Billion

USD

98.64 Billion

2024

2032

USD

28.38 Billion

USD

98.64 Billion

2024

2032

| 2025 –2032 | |

| USD 28.38 Billion | |

| USD 98.64 Billion | |

| % | |

|

Globale Marktsegmentierung für gebäudeintegrierte Photovoltaik nach Produkt (Dächer, wandintegrierte Lösungen, Glas, Fassade und andere), Anwendung (Industriegebäude, Geschäftsgebäude und Wohngebäude), Technologie (kristalline Silizium- und Dünnschichttechnologien), Vertriebskanal (Direktvertrieb und indirekter Vertrieb) – Branchentrends und Prognose bis 2032

Globale Marktgröße für gebäudeintegrierte Photovoltaik

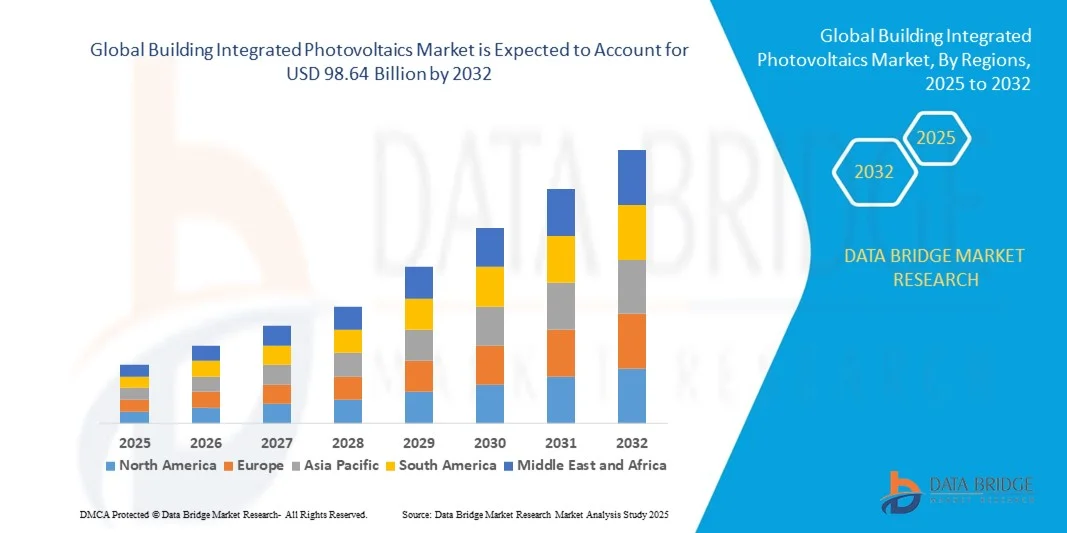

- Der globale Markt für gebäudeintegrierte Photovoltaik wird im Jahr 2024 auf 28,38 Milliarden US-Dollar geschätzt und soll bis 2032 98,64 Milliarden US-Dollar erreichen, bei einer CAGR von 16,85 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Betonung nachhaltiger Baupraktiken sowie strengere Vorschriften zur Energieeffizienz im Wohn-, Gewerbe- und Industriesektor vorangetrieben.

- Darüber hinaus machen Fortschritte in der Solartechnologie und die steigende Nachfrage nach ästhetisch integrierten Lösungen für erneuerbare Energien BIPV-Systeme zur bevorzugten Wahl für umweltfreundliche Gebäude und fördern so die schnelle Expansion der Branche.

Globale Marktanalyse für gebäudeintegrierte Photovoltaik

- Gebäudeintegrierte Photovoltaik (BIPV), die die Erzeugung von Solarenergie direkt in Gebäudekomponenten wie Fassaden, Dächer und Fenster integriert, wird aufgrund ihrer doppelten Funktionalität, ihrer Ästhetik und ihrer Fähigkeit, Energiekosten und Kohlenstoffemissionen zu senken, zu einem wesentlichen Element moderner nachhaltiger Architektur.

- Die steigende Nachfrage nach BIPV-Systemen ist vor allem auf das zunehmende globale Bewusstsein für den Klimawandel, staatliche Anreize für die Nutzung erneuerbarer Energien und eine Verlagerung hin zu Nullenergiegebäuden im Wohn- und Gewerbebereich zurückzuführen.

- Europa dominierte den BIPV-Markt mit dem größten Umsatzanteil von 42,6 % im Jahr 2024, was auf strenge Energieeffizienzvorschriften, die frühzeitige Einführung umweltfreundlicher Bautechnologien und unterstützende staatliche Maßnahmen zur Förderung der Solarintegration zurückzuführen ist. Länder wie Deutschland, Frankreich und die Niederlande sind bei BIPV-Installationen führend.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im BIPV-Markt sein, angetrieben durch die rasante Stadtentwicklung, steigende Investitionen in erneuerbare Infrastruktur und unterstützende politische Maßnahmen in Ländern wie China, Japan und Indien.

- Das Dachsegment dominierte den Markt für gebäudeintegrierte Photovoltaik mit einem Marktanteil von 48,9 % im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung sowohl in Wohn- als auch in Geschäftsgebäuden, der einfachen Installation und des hohen Energieerzeugungspotenzials im Vergleich zu anderen Gebäudeoberflächen.

Berichtsumfang und globale Marktsegmentierung für gebäudeintegrierte Photovoltaik

|

Eigenschaften |

Wichtige Markteinblicke zur gebäudeintegrierten Photovoltaik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Globale Markttrends für gebäudeintegrierte Photovoltaik

Gesteigerte Effizienz durch KI und Smart-Home-Integration

- Ein wichtiger und sich schnell entwickelnder Trend auf dem globalen Markt für gebäudeintegrierte Photovoltaik (BIPV) ist die zunehmende Integration von künstlicher Intelligenz (KI) und Smart-Home-Ökosystemen. Dies verbessert die Energieeffizienz, die Systemleistungsüberwachung und die Benutzerinteraktion deutlich. KI-gesteuerte BIPV-Systeme verwandeln Gebäude in intelligente Energiezentralen, die die Erzeugung und den Verbrauch von Solarenergie in Echtzeit optimieren.

- So ermöglicht beispielsweise Teslas Solardachsystem, gekoppelt mit der Tesla Powerwall und integriert über die Tesla-App, Hausbesitzern die Überwachung von Energieerzeugung, -verbrauch und -speicherung. Das System nutzt KI, um den Energiebedarf anhand früherer Nutzungsmuster, Wettervorhersagen und Netzbedingungen vorherzusagen und den Energiefluss für maximale Effizienz zu optimieren.

- KI-gestützte BIPV-Lösungen ermöglichen zudem Fehlererkennung in Echtzeit, vorausschauende Wartung und Leistungsanalysen. Unternehmen wie Trina Solar integrieren KI-Algorithmen in ihre intelligenten Energieplattformen, um Ineffizienzen zu erkennen und die Photovoltaikleistung oder Energieverteilung automatisch anzupassen. So wird eine konsistente und optimierte Gebäudeenergieeffizienz gewährleistet.

- Durch die intelligente Integration mit Hausautomationsplattformen können Nutzer BIPV-Systeme neben anderen intelligenten Geräten steuern und überwachen. So können beispielsweise mit Gebäudemanagementsystemen verbundene BIPV-Panels die Raumklimaeinstellungen je nach Sonneneinstrahlung, Tageslichtnutzung und Nutzerverhalten anpassen und so ein reaktionsfähigeres und nachhaltigeres Wohn- oder Arbeitsumfeld schaffen.

- Die Konvergenz von BIPV, KI und IoT definiert das Konzept des Gebäudeenergiemanagements neu. Unternehmen wie Heliatek entwickeln innovative, leichte und flexible Solarfolien, die sich nahtlos in Baumaterialien integrieren und mit KI-gestützten Energieüberwachungssystemen verbinden lassen – für ästhetische und funktionale Vorteile.

- Die steigende Nachfrage nach intelligenten, vernetzten und energieeffizienten Gebäudelösungen beschleunigt die Einführung KI-gestützter BIPV-Systeme im Wohn-, Gewerbe- und Industriesektor, da Immobilieneigentümer intelligenten Energielösungen den Vorzug geben, die mit Nachhaltigkeitszielen und den Erwartungen an einen modernen Lebensstil im Einklang stehen.

Globale Marktdynamik für gebäudeintegrierte Photovoltaik

Treiber

Wachsender Bedarf aufgrund von Nachhaltigkeitsauflagen und der Einführung umweltfreundlicher Gebäude

- Die zunehmende globale Betonung nachhaltiger Entwicklung, Energieeffizienz und der Reduzierung des CO2-Fußabdrucks ist ein wichtiger Treiber für die steigende Nachfrage nach gebäudeintegrierten Photovoltaiksystemen (BIPV) im Wohnungs-, Gewerbe- und Industriebau.

- So kündigte Trina Solar im Februar 2024 die Einführung seiner ästhetischen BIPV-Module der nächsten Generation an, die für gewerbliche Dächer in Europa entwickelt wurden und die strengeren EU-Ziele zur CO2-Neutralität erfüllen sollen. Solche Innovationen beschleunigen die Akzeptanz bei Bauträgern, die LEED- und BREEAM-Zertifizierungen anstreben.

- Regierungen auf der ganzen Welt setzen unterstützende Regelungen und Anreize um – wie Einspeisetarife, Steuergutschriften und Bauvorschriften, die die Integration erneuerbarer Energien vorschreiben – und drängen Architekten und Bauträger dazu, BIPV in Neubau- und Renovierungsprojekte einzubeziehen.

- Darüber hinaus wird durch die wachsende Beliebtheit von Nullenergiegebäuden (NZEBs) die Rolle von BIPV-Systemen als wesentliche Komponenten gestärkt, da sie es Gebäuden ermöglichen, vor Ort saubere Energie zu erzeugen und gleichzeitig die architektonische Integrität und das Erscheinungsbild zu bewahren.

- Mit der steigenden Nachfrage nach Smart Cities und intelligenter Infrastruktur werden BIPV-Systeme auch mit Energiemanagement- und Speicherlösungen integriert, sodass Nutzer ihren Energieverbrauch über vernetzte Plattformen überwachen, speichern und optimieren können. Dieser Trend ist besonders in städtischen Zentren zu beobachten, wo die Gebäudefläche sowohl aus funktionalen als auch aus Nachhaltigkeitsgründen maximiert werden muss.

- Immobilieneigentümer, Regierungen und Unternehmen streben danach, ESG-Ziele (Umwelt, Soziales und Governance) zu erreichen. BIPV entwickelt sich zu einer strategischen Lösung, die Ästhetik, Nachhaltigkeit und langfristige Kosteneffizienz vereint. Der Trend zu energiepositiven Gebäuden dürfte die Nachfrage sowohl bei Neubauten als auch bei Sanierungsprojekten weiter ankurbeln.

Einschränkung/Herausforderung

Hohe Anfangskosten und Herausforderungen bei der strukturellen Integration

- Eine der größten Herausforderungen für die breite Einführung von BIPV-Systemen sind die relativ hohen Anschaffungskosten im Vergleich zu herkömmlichen Photovoltaikmodulen oder konventionellen Baumaterialien. Diese Kosten umfassen Spezialmaterialien, individuelle Designs und die Integration in architektonische Strukturen, was preisbewusste Bauherren oder Hausbesitzer abschrecken kann.

- Beispielsweise erfordern hochwertige BIPV-Fassadengläser oder Solarschindeln oft eine individuelle Konstruktion und professionelle Installation, was sie für kleinere Projekte oder kostensensible Märkte weniger attraktiv macht.

- Darüber hinaus stellt die Nachrüstung bestehender Gebäude mit BIPV erhebliche Herausforderungen hinsichtlich struktureller Kompatibilität, Ästhetik und elektrischer Integration dar. Im Gegensatz zu herkömmlichen Solarmodulen muss BIPV strenge Design- und Tragfähigkeitsstandards für die Gebäudehülle erfüllen.

- Technische Komplexitäten, wie z. B. die Gewährleistung von Wetterfestigkeit, Wärmedämmung und die Einhaltung von Bauvorschriften, erhöhen die Installationszeit und -kosten. Diese Faktoren können die Akzeptanz einschränken, insbesondere in Regionen, in denen es an Fachkräften mangelt oder die Vorschriften für BIPV-Installationen unklar sind.

- Während Fortschritte in der Fertigung und Skaleneffekte die Kosten schrittweise senken, wird BIPV in der Branche immer noch als High-End- oder Nischenlösung wahrgenommen.

- Um diese Herausforderungen zu bewältigen, bedarf es gemeinsamer Anstrengungen von Herstellern, Architekten und politischen Entscheidungsträgern – mit Schwerpunkt auf modularen, skalierbaren BIPV-Produkten, klareren Richtlinien für die Integration und erhöhten finanziellen Anreizen, um diese Systeme für den Massenmarkt rentabler zu machen.

Globaler Markt für gebäudeintegrierte Photovoltaik

Der Markt ist nach Produkt, Anwendung, Vertriebskanal und Technologie segmentiert.

- Nach Produkt

Der globale Markt für gebäudeintegrierte Photovoltaik ist produktbezogen in Dächer, wandintegrierte Lösungen, Glas, Fassaden und weitere Segmente unterteilt. Das Dachsegment dominierte den Markt mit dem größten Marktanteil von 48,9 % im Jahr 2024. Dies ist auf die einfache Integration in Neubau- und Sanierungsprojekte sowie die hohe Sonneneinstrahlung und Energieerzeugungseffizienz von Dächern zurückzuführen. Dachintegrierte BIPV-Systeme werden häufig in Wohn- und Geschäftsgebäuden eingesetzt und kombinieren die Funktionalität herkömmlicher Dächer mit sauberer Energieerzeugung.

Aufgrund der steigenden Nachfrage nach transparenten oder halbtransparenten Photovoltaiklösungen in der modernen Architektur wird für den Glasbereich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Glasintegrierte BIPV ermöglicht sowohl Energieerzeugung als auch natürliche Beleuchtung und eignet sich daher ideal für Vorhangfassaden, Oberlichter und Gebäudefassaden in modernen Gewerbe- und öffentlichen Gebäuden, bei denen Energieeffizienz und Ästhetik im Vordergrund stehen.

- Nach Anwendung

Der globale Markt für gebäudeintegrierte Photovoltaik ist nach Anwendungsbereichen in Industriegebäude, Gewerbegebäude und Wohngebäude unterteilt. Das Segment Gewerbegebäude dominierte 2024 den Markt mit dem größten Umsatzanteil, was auf die starke Akzeptanz in Büros, Einkaufszentren und öffentlichen Infrastrukturprojekten mit dem Ziel der CO2-Neutralität und Energiekostensenkung zurückzuführen ist. Die Verfügbarkeit großer Flächen und die finanziellen Möglichkeiten für Vorabinvestitionen machen Gewerbegebäude ideal für die BIPV-Integration.

Der Wohnimmobiliensektor wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch das zunehmende Bewusstsein für nachhaltiges Wohnen, sinkende Kosten für BIPV-Systeme und staatliche Anreize begünstigt. Hausbesitzer entscheiden sich zunehmend für solarintegrierte Dächer und Fassaden, die sowohl Energieeinsparungen als auch architektonische Attraktivität bieten, insbesondere in Regionen mit hohem Solarpotenzial und Net-Metering-Vorteilen.

- Nach Technologie

Technologisch wird die globale gebäudeintegrierte Photovoltaik in kristalline Silizium- und Dünnschichttechnologien unterteilt. Das Segment kristallines Silizium hatte im Jahr 2024 den größten Marktanteil, was auf seinen hohen Umwandlungswirkungsgrad, seine bewährte Zuverlässigkeit und seine breite Verfügbarkeit zurückzuführen ist. Kristalline Silizium-BIPV-Lösungen werden sowohl für Dach- als auch für Wandanwendungen bei Projekten bevorzugt, bei denen maximaler Energieertrag und Langlebigkeit im Vordergrund stehen.

Das Segment der Dünnschichttechnologien dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf die Flexibilität, das geringe Gewicht und die ästhetische Integration in moderne Gebäudeoberflächen wie Glasfassaden und geschwungene Strukturen zurückzuführen. Dünnschicht-BIPV wird zunehmend in städtischen und architektonischen Entwürfen eingesetzt, bei denen es auf das Erscheinungsbild und die nahtlose Integration ankommt.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der globale Markt für gebäudeintegrierte Photovoltaik in Direktvertrieb und indirekten Vertrieb unterteilt. Der Direktvertrieb dominierte den Markt im Jahr 2024 mit dem höchsten Umsatzanteil, da er stark in großen kommerziellen und staatlichen Projekten vertreten ist, bei denen Hersteller oder EPC-Unternehmen (Engineering, Procurement and Construction) die Installationen direkt verwalten. Dieser Kanal gewährleistet eine bessere Anpassung, Leistungsgarantien und direkten Kundensupport.

Das Segment des indirekten Vertriebs wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf den Ausbau von Vertriebsnetzen, Online-Verkaufsplattformen und die verstärkte Einbindung lokaler Installateure und Integratoren zurückzuführen. Besonders ausgeprägt ist dieses Wachstum im privaten Sektor, wo Verbraucher den Einkauf über Drittanbieter oder Anbieter von Solarlösungen mit Komplettservices bevorzugen.

Globale regionale Analyse des Marktes für gebäudeintegrierte Photovoltaik

- Europa dominierte den globalen Markt für gebäudeintegrierte Photovoltaik mit dem größten Umsatzanteil von 42,6 % im Jahr 2024, was auf strenge Energieeffizienzvorschriften, starke staatliche Unterstützung für die Integration erneuerbarer Energien und ein wachsendes Engagement für nachhaltige Baupraktiken in der gesamten Region zurückzuführen ist.

- Verbraucher und Bauträger in Europa legen Wert auf architektonische Lösungen, die Ästhetik mit Umweltverantwortung verbinden. Das macht BIPV zu einer attraktiven Option für Neubau- und Renovierungsprojekte im Wohn-, Gewerbe- und öffentlichen Infrastrukturbereich.

- Diese starke Marktpräsenz wird durch fortschrittliche Energiepolitiken wie den EU Green Deal, nationale Solarmandate und großzügige Anreize wie Einspeisetarife und Steuergutschriften weiter gestärkt. Der fortschrittliche Bausektor der Region, der Schwerpunkt auf Nullenergiegebäuden und die Zusammenarbeit zwischen Regierungen und Technologieanbietern treiben die schnelle Einführung von BIPV-Systemen in Schlüsselmärkten wie Deutschland, Frankreich, den Niederlanden und den nordischen Ländern weiter voran.

Einblicke in den globalen Markt für gebäudeintegrierte Photovoltaik in Großbritannien

Der britische BIPV-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende staatliche Unterstützung für den Einsatz erneuerbarer Energien und die Ziele des kohlenstoffneutralen Bauens. Der Future Homes Standard und aktualisierte Bauvorschriften ermutigen Bauherren, integrierte Solartechnologien zu nutzen. Die BIPV-Nutzung nimmt in Wohn- und Geschäftsgebäuden zu, insbesondere in städtischen Zentren, in denen nachhaltige Architektur im Vordergrund steht. Darüber hinaus veranlasst der Fokus Großbritanniens auf Energieeffizienz in Verbindung mit steigenden Strompreisen Hausbesitzer und Unternehmen, BIPV als rentable langfristige Investition zu betrachten.

Globale Markteinblicke für gebäudeintegrierte Photovoltaik in Deutschland

Der deutsche BIPV-Markt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch die führende Rolle Deutschlands im Bereich Solarenergie, fortschrittliche Baustandards und strenge Umweltvorschriften. Die deutsche Energiewende fördert die breite Nutzung der Solarenergie, wobei BIPV in öffentlichen, gewerblichen und privaten Projekten an Bedeutung gewinnt. Bauherren und Architekten integrieren zunehmend Photovoltaikmaterialien in Gebäudehüllen, um die Anforderungen an die Energieeffizienz zu erfüllen. Darüber hinaus machen Deutschlands technisches Know-how und sein Fokus auf Ästhetik und Effizienz das Land zu einem wichtigen Innovator in der Entwicklung und Einführung von BIPV-Produkten.

Globaler Markt für gebäudeintegrierte Photovoltaik im asiatisch-pazifischen Raum

Der BIPV-Markt im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit 24 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Treiber hierfür sind die rasante Urbanisierung, staatliche Initiativen zur Förderung der Solarintegration und die zunehmende Bautätigkeit in Ländern wie China, Japan, Indien und Südkorea. Die steigende Nachfrage nach energieeffizienten Gebäuden und unterstützende Vorschriften – wie die in einigen Regionen vorgeschriebene Solarstromversorgung auf Hausdächern – treiben den Einsatz von BIPV im Wohn- und Gewerbesektor voran. Da die Region weiterhin in Smart-City-Projekte und grüne Infrastruktur investiert, werden die Erschwinglichkeit und Skalierbarkeit von BIPV-Lösungen für Entwickler immer attraktiver.

Globaler Markt für gebäudeintegrierte Photovoltaik in Japan

Der japanische BIPV-Markt gewinnt stark an Dynamik, unterstützt durch den Fokus des Landes auf Innovation, die begrenzte Verfügbarkeit von Bauland und eine starke Politik zur Förderung erneuerbarer Energien auf Gebäudeebene. Angesichts der zunehmenden städtischen Dichte bieten BIPV-Systeme eine effiziente Möglichkeit, Solarenergie zu nutzen, ohne zusätzliche Grundstücksfläche zu beanspruchen. Hohe Energiepreise, ein etablierter Bausektor und die Vorliebe für ästhetisch integrierte Technologien begünstigen die Akzeptanz in Japan zusätzlich. Moderne BIPV-Produkte werden in Neubauten und Renovierungen integriert, insbesondere in städtischen Wohnkomplexen und Hochhäusern.

Globaler Markt für gebäudeintegrierte Photovoltaik in China

Der chinesische BIPV-Markt hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch starke staatliche Unterstützung für die Nutzung von Solarenergie, robuste Fertigungskapazitäten und groß angelegte Stadtentwicklung. Im Rahmen Chinas Ziel, die Kohlenstoffemissionen bis 2030 zu senken und bis 2060 Kohlenstoffneutralität zu erreichen, hat sich BIPV zu einer strategischen Lösung in der Stadtplanung und der Politik für umweltfreundliches Bauen entwickelt. Inländische Giganten wie Trina Solar und JA Solar investieren massiv in BIPV-Technologien und machen Produkte zugänglicher und erschwinglicher. Der Markt wächst rasant im gewerblichen, industriellen und Wohnbau, mit besonderem Schwerpunkt auf Hochhausentwicklungen und staatlich geförderten Smart-City-Projekten.

Globaler Marktanteil gebäudeintegrierter Photovoltaik

Die Marktführer für gebäudeintegrierte Photovoltaik sind:

- Merck KGaA (Deutschland)

- Trina Solar (China)

- CertainTeed, LLC. (USA)

- Tesla (USA)

- JA Solar (China)

- Canadian Solar (Kanada)

- Changzhou Almaden Co. Ltd (China)

- Waaree Energies Ltd. (Indien)

- Hanergy Thin Film Power Group (China)

- Kyocera Corp. (Japan)

- Heliatek GmbH (Deutschland)

- Onyx Solar Group LLC. (USA)

- MetSolar (USA)

- Die Solaria Corporation (USA)

- Suntegra (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für gebäudeintegrierte Photovoltaik?

- Im April 2025 stellte GoodWes BIPV-Abteilung (GoodWe PVBM) auf der Sydney Build Expo drei neue Flaggschiffprodukte vor: die Solarpergola der Luxa-Serie, den Solarcarport der Vela-Serie (mit Varianten wie Vela Plus und Vela Pro) sowie modulare BIPV-Systeme mit wasserdichten IP67-Paneelen. Diese Lösungen zielen darauf ab, Energieerzeugung mit Ästhetik für Wohn- und Kleinunternehmensanwendungen zu verbinden und gleichzeitig Installationskosten und -komplexität zu reduzieren.

- Im Juni 2025 präsentierte AESOLAR auf der SNEC 2025 in Shanghai seine neuen BIPV-Module unter der Marke Invitaic. Diese anpassbaren Module ermöglichen Variationen in Glasdicke und -material und eignen sich für Fassaden bis hin zu Industriedächern. Die Markteinführung unterstreicht AESOLARs Vorstoß in vielseitige BIPV-Angebote, die an unterschiedliche regionale und architektonische Anforderungen angepasst sind.

- Im Juli 2025 starteten die japanischen Firmen PXP Inc. und Tokyo Gas Co. Pilotprojekte zum Einsatz von Chalkopyrit-Solarzellen auf schichtförmigen Industriedächern sowie zur Installation von Perowskit-Solarfenstern im Telecom Center Building in Tokio. Diese Projekte veranschaulichen den Fokus auf leichte, flexible BIPV-Lösungen für Gebäude mit strukturellen Einschränkungen und die Integration von Perowskit-Technologien in Glas/Fenster.

- Im Januar 2025 stellte das Schweizer Startup Climacy das CLI400M10 vor, ein halbtransparentes Glas-Glas-BIPV-Panel für Dächer und Fassaden mit einem Wirkungsgrad von ca. 17,25 % und einer Transparenz von ca. 20 %. Es schafft ein Gleichgewicht zwischen natürlicher Beleuchtung und Stromerzeugung und eignet sich daher gut für Atrien, Industriehallen und Fassadenanwendungen.

- Mitte 2025 hat Indien politische und regulatorische Fortschritte erzielt: Die BIPV wurde in das Förderprogramm für Solaranlagen auf Dächern (PM Surya Ghar: Muft Bijli Yojana) aufgenommen, mit dem Ziel, bis 2027 zehn Millionen Anlagen zu installieren. Zudem wurden BIPV-Designrichtlinien für Architekten, Installateure und Bauunternehmen veröffentlicht. Dies erfolgte in Zusammenarbeit zwischen CSTEP, der School of Planning and Architecture (Neu-Delhi) und dem indischen Ministerium für Neue und Erneuerbare Energien. Dies deutet auf eine wachsende institutionelle Unterstützung und eine Stärkung der politischen Rahmenbedingungen für die Einführung von BIPV in Indien hin.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.