Global Building Thermal Insulation Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.14 Billion

USD

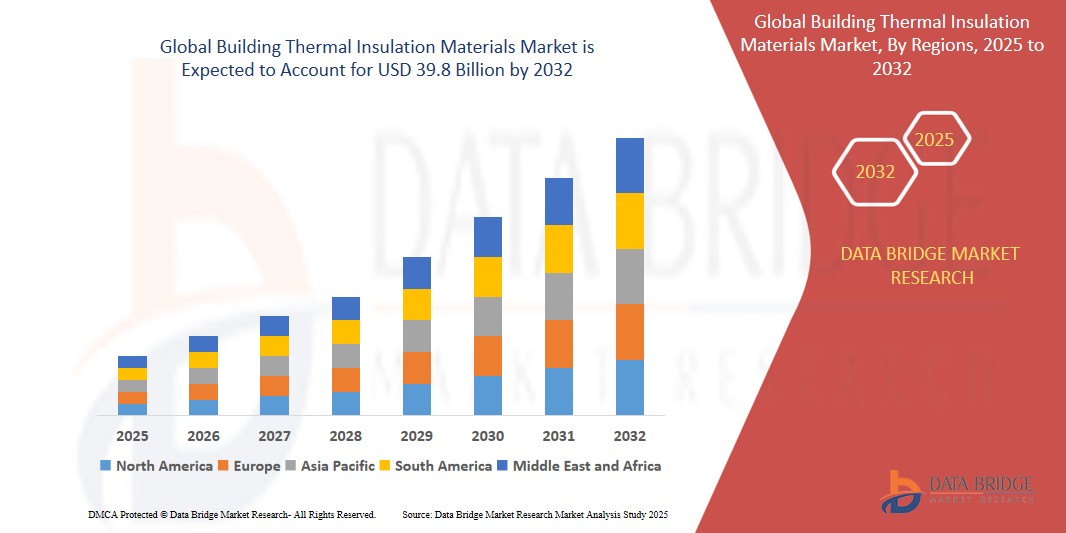

39.80 Billion

2024

2032

USD

26.14 Billion

USD

39.80 Billion

2024

2032

| 2025 –2032 | |

| USD 26.14 Billion | |

| USD 39.80 Billion | |

| % | |

|

Globaler Markt für Wärmedämmstoffe für Gebäude, nach Materialtyp (Steinwolle, Glaswolle, Schaumstoff, Sonstiges), Gebäudetyp (Wohngebäude, Nicht-Wohngebäude), Anwendung (Dachdämmung, Wanddämmung, Bodendämmung), Temperaturbereich (-160 °C bis -50 °C, -49 °C bis 0 °C, -1 °C bis 100 °C und 101 °C bis 650 °C) – Branchentrends und Prognose bis 2032

Marktgröße für Wärmedämmstoffe für Gebäude

- Der globale Markt für Wärmedämmstoffe für Gebäude wird im Jahr 2024 auf 26,14 Milliarden US-Dollar geschätzt und soll bis 2032 39,8 Milliarden US-Dollar erreichen , bei einer CAGR von 6,1 % im Prognosezeitraum.

- Der Markt für Wärmedämmstoffe für Gebäude wächst stetig, angetrieben von der steigenden Nachfrage nach energieeffizienten Baulösungen im Wohn-, Gewerbe- und Industriesektor. Diese Materialien tragen entscheidend dazu bei, die Wärmeübertragung zu reduzieren, Energieeinsparungen zu erzielen und den Komfort der Gebäudenutzer zu verbessern. Dies entspricht den globalen Energiesparzielen.

- Darüber hinaus treiben die zunehmende Bedeutung nachhaltiger Baupraktiken und strenger Bauvorschriften zur Reduzierung der CO2-Emissionen das Marktwachstum voran. Die zunehmende Urbanisierung, der Ausbau der Infrastruktur in Schwellenländern und Fortschritte bei umweltfreundlichen und leistungsstarken Dämmtechnologien dürften das Marktwachstum weiter unterstützen. Innovationen bei Materialien wie Aerogelen, Vakuumisolationspaneelen und biobasierten Dämmstoffen eröffnen neue Möglichkeiten und verbessern die Wärmeleistung in allen Anwendungsbereichen.

Marktanalyse für Wärmedämmstoffe für Gebäude

- Wärmedämmstoffe für Gebäude werden im Wohn-, Gewerbe- und Industriesektor zunehmend eingesetzt, da sie den Energieverbrauch senken, den Wohnkomfort verbessern und strenge Energieeffizienzvorschriften erfüllen. Diese Materialien tragen maßgeblich zum nachhaltigen Bauen bei, indem sie die Wärmeübertragung minimieren und den Energiebedarf der Heizungs-, Lüftungs- und Klimatechnik senken.

- Die weltweit zunehmende Bedeutung von Green-Building-Zertifizierungen, CO2-Neutralität und umweltverträglichem Bauen beschleunigt die Nachfrage nach modernen Dämmstoffen wie Mineralwolle, Polyurethanschaum, expandiertem Polystyrol (EPS) und umweltfreundlichen biobasierten Alternativen. Bauherren und Entwickler bevorzugen Lösungen mit Wärmedämmung, Feuerbeständigkeit und Feuchtigkeitsregulierung.

- Nordamerika dominiert den Markt für Wärmedämmstoffe für Gebäude mit dem größten Umsatzanteil von 38,01 % im Jahr 2024, angetrieben von etablierten Regulierungsstandards wie LEED und dem International Energy Conservation Code (IECC) sowie erheblichen Investitionen in energieeffiziente Nachrüstprojekte in den USA und Kanada.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die schnelle Urbanisierung, das Wachstum im Wohnungsbau und staatliche Initiativen zur Förderung energieeffizienter Infrastruktur in Ländern wie China, Indien, Südkorea und den südostasiatischen Staaten.

- Mineralwolle hält im Jahr 2024 einen signifikanten Marktanteil von 44,6 % aufgrund ihrer hervorragenden Wärme- und Schalldämmeigenschaften, ihrer Nichtbrennbarkeit und ihrer breiten Anwendbarkeit sowohl im Neubau als auch in der Renovierung. Die Nachfrage nach biobasierten und recycelbaren Dämmstoffen steigt jedoch rasant an, was den Wandel der Bauindustrie hin zu nachhaltigen und kreislauforientierten Wirtschaftspraktiken widerspiegelt.

Berichtsumfang und Marktsegmentierung für Wärmedämmstoffe für Gebäude

|

Eigenschaften |

Wichtige Markteinblicke in Wärmedämmstoffe für Gebäude |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen.

|

Markttrends für Wärmedämmstoffe im Bauwesen

„ Technologischer Fortschritt und nachhaltige Innovation bei Wärmedämmlösungen “

- Ein wichtiger und wachsender Trend auf dem globalen Markt für Wärmedämmstoffe für Gebäude ist die Integration fortschrittlicher Materialwissenschaft und nachhaltiger Innovation, um die Wärmeeffizienz zu verbessern, die Umweltbelastung zu reduzieren und die immer strengeren Energieeffizienzstandards im gesamten Bausektor einzuhalten.

- Führende Unternehmen wie Saint-Gobain, Owens Corning und BASF investieren in die Entwicklung von Dämmstoffen der nächsten Generation, darunter Aerogele, Vakuumdämmplatten und Phasenwechselmaterialien, die eine überlegene Leistung bei dünneren Profilen bieten und die Ziele von Nullenergiehäusern unterstützen.

- Die Branche erlebt einen Wandel hin zu umweltfreundlichen, recycelbaren und biobasierten Dämmstoffen wie Hanf, Zellulose und Schafwolle, die den gebundenen Kohlenstoff reduzieren, die Prinzipien der Kreislaufwirtschaft unterstützen und mit globalen Initiativen für umweltfreundliches Bauen im Einklang stehen.

- Die Digitalisierung im Bauwesen – wie beispielsweise Building Information Modeling (BIM) – verbessert die Planung, Installation und das Lebenszyklusmanagement von Dämmstoffen und gewährleistet eine optimale Integration und Leistung über die gesamte Gebäudehülle hinweg.

- Es besteht eine steigende Nachfrage nach multifunktionalen Dämmsystemen, die Wärmebeständigkeit mit Eigenschaften wie Feuerhemmung, Schalldämmung und Feuchtigkeitskontrolle kombinieren, insbesondere bei Hochleistungsgebäudeanwendungen und Passivhauskonstruktionen.

- Dieser Trend zu technologisch fortschrittlichen, nachhaltigen und multifunktionalen Dämmlösungen verändert die Marktlandschaft. Unternehmen, die sich auf Forschung und Entwicklung, grüne Innovationen und die Einhaltung gesetzlicher Vorschriften konzentrieren, sind bestens aufgestellt, die neuen Chancen sowohl im Neubau- als auch im Sanierungsmarkt zu nutzen.

Marktdynamik für Wärmedämmstoffe für Gebäude

Treiber

„Steigende Nachfrage nach Energieeffizienz, nachhaltigem Bauen und fortschrittlichen Dämmtechnologien“

- Der zunehmende globale Fokus auf die Reduzierung des Energieverbrauchs, die Minimierung von CO2-Emissionen und die Verbesserung der Gebäudeleistung ist ein Haupttreiber für den Markt für Wärmedämmstoffe. Wärmedämmung spielt eine entscheidende Rolle bei der Erreichung dieser Ziele, indem sie die Energieeffizienz verbessert und den Heiz- und Kühlbedarf in Wohn-, Gewerbe- und Industriegebäuden senkt.

- So brachte die Kingspan Group im Februar 2025 eine neue Reihe ultradünner Vakuumdämmplatten auf den Markt, die für städtische Wohnprojekte mit begrenztem Platzangebot entwickelt wurden. Sie bieten überlegene R-Werte und entsprechen der wachsenden Nachfrage nach kompakten, leistungsstarken Dämmlösungen in der modernen Architektur.

- Zunehmende gesetzliche Auflagen und Bauvorschriften – wie der Internationale Energiesparcode (IECC), die Europäische Richtlinie zur Gesamtenergieeffizienz von Gebäuden (EPBD) und Chinas Green Building Evaluation Standards – zwingen Bauträger dazu, sowohl in Neubauten als auch in Sanierungsprojekten hochwertige Dämmstoffe zu integrieren.

- Fortschritte in der Dämmtechnologie, darunter nanotechnologiebasierte Dämmstoffe, reflektierende Wärmedämmstoffe und Phasenwechselmaterialien, ermöglichen eine verbesserte Wärmeregulierung, Feuerbeständigkeit und Haltbarkeit und unterstützen gleichzeitig langfristige Nachhaltigkeitsziele.

- Der steigende Bedarf an widerstandsfähigen und klimaadaptiven Gebäudehüllen, insbesondere in Regionen mit extremen Temperaturen und rascher Urbanisierung, treibt die Einführung innovativer Dämmsysteme voran, die auf unterschiedliche Umweltbedingungen zugeschnitten sind.

- Dieses Zusammentreffen von Energieeffizienzanforderungen, Umweltvorschriften und technologischen Innovationen beschleunigt das globale Wachstum des Marktes für Wärmedämmstoffe für Gebäude. Der asiatisch-pazifische Raum, Lateinamerika und der Nahe Osten entwickeln sich aufgrund der Infrastrukturentwicklung, unterstützender politischer Rahmenbedingungen und eines steigenden Bewusstseins für umweltfreundliches Bauen zu Regionen mit hohem Potenzial.

Einschränkung/Herausforderung

„ Hohe Installationskosten und regulatorische Hürden behindern die Markteinführung “

- Die hohen Anfangsinvestitionen für die Installation und Integration moderner Wärmedämmsysteme stellen nach wie vor ein großes Hindernis für den Markt für Wärmedämmstoffe dar. Materialien wie Vakuumdämmplatten, Aerogele und Phasenwechseldämmstoffe bieten zwar eine bessere Leistung, sind aber deutlich teurer als herkömmliche Alternativen wie Glasfaser und EPS, was ihre Verwendung in kostensensiblen Projekten einschränkt.

- So erfordert beispielsweise die Implementierung einer Hochleistungsisolierung in großen Gewerbe- oder Industriegebäuden oft komplexe Nachrüstverfahren, strukturelle Anpassungen und Facharbeit, was die Gesamtprojektkosten erhöht und eine breite Einführung, insbesondere in Entwicklungsländern, verhindert.

- Strenge gesetzliche Vorschriften und Zertifizierungsanforderungen in Bezug auf Brandschutz, Wärmedämmung und Umweltverträglichkeit – wie beispielsweise ASTM-, ISO- und EN-Normen – erfordern gründliche Tests, Qualitätssicherung und Produktdokumentation. Dies kann die Markteinführungszeit verlangsamen und die Compliance-Kosten für Hersteller, insbesondere kleine und mittlere Unternehmen, erhöhen.

- Das Fehlen harmonisierter globaler Bauvorschriften und Dämmstandards stellt für multinationale Unternehmen eine zusätzliche Herausforderung dar, da die unterschiedlichen Regulierungslandschaften der einzelnen Länder die Standardisierung, Logistik und Skalierbarkeit der Produkte erschweren.

- Die Volatilität der Rohstoffpreise – beispielsweise bei petrochemischen Derivaten für Polyurethan-Schäume oder mineralischen Rohstoffen für Steinwolle – erhöht die finanzielle Unsicherheit und wirkt sich auf die Preisstrategien aus, insbesondere angesichts globaler Lieferkettenunterbrechungen, Inflationstrends und geopolitischer Instabilität.

- In einigen Schwellenländern behindert ein geringes Bewusstsein für die langfristigen Kosteneinsparungen und Umweltvorteile der Wärmedämmung, verbunden mit einem Mangel an qualifizierten Installateuren und einer unzureichenden Durchsetzung von Energievorschriften, weiterhin die Marktdurchdringung.

- Um diese Beschränkungen zu überwinden, bedarf es einer breiteren politischen Unterstützung, erhöhter öffentlicher und privater Investitionen in nachhaltige Bautechnologien, Kostensenkungsstrategien durch Skaleneffekte und Bildungsinitiativen zur Förderung bewährter Verfahren im Bereich der energieeffizienten Gebäudeplanung.

Marktumfang für Wärmedämmstoffe für Gebäude

- Nach Materialtyp

Auf der Grundlage des Materialtyps ist der Markt für Wärmedämmstoffe für Gebäude in Steinwolle, Glaswolle, Kunststoffschaum und andere unterteilt

Das Segment Kunststoffschaum dominiert den Markt mit dem größten Umsatzanteil von 28,4 % im Jahr 2024, was auf seine weit verbreitete Verwendung im Wohnungs-, Gewerbe- und Industriebau zur energieeffizienten Wärmedämmung zurückzuführen ist. Dieser Materialtyp – darunter expandiertes Polystyrol (EPS), extrudiertes Polystyrol (XPS) und Polyurethanschaum – ist aufgrund seiner geringen Wärmeleitfähigkeit, seiner leichten Struktur und seiner Feuchtigkeitsbeständigkeit sehr beliebt. Diese Eigenschaften machen Kunststoffschäume ideal für eine Vielzahl von Anwendungen, darunter Wände, Dächer und Böden, insbesondere in Regionen mit extremen Temperaturschwankungen.

- Nach Gebäudetyp

Auf der Grundlage des Gebäudetyps ist der Markt für Wärmedämmstoffe für Gebäude in Wohngebäude und Nichtwohngebäude unterteilt.

Das Segment Wohnbau dominiert den Markt mit dem größten Umsatzanteil von 28,4 % im Jahr 2024. Dies ist auf die steigende Nachfrage nach energieeffizientem Wohnraum und die zunehmende Umsetzung von Bauvorschriften zurückzuführen, die Wärmedämmung in Neubauten vorschreiben. Dieses Segment profitiert von der rasanten Urbanisierung, dem wachsenden Bewusstsein für Energieeinsparungen bei Hausbesitzern und staatlichen Anreizen für eine nachhaltige Wohnbebauung. Dämmstoffe werden in großem Umfang in Wänden, Dächern und Böden von Häusern eingesetzt, um Heiz- und Kühlkosten zu senken, den Wohnkomfort zu verbessern und den CO2-Fußabdruck zu verringern.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt für Wärmedämmstoffe für Gebäude in Dachdämmung, Wanddämmung und Bodendämmung unterteilt

Das Segment Wanddämmung dominiert den Markt mit dem größten Umsatzanteil von 28,4 % im Jahr 2024. Dies ist auf seine entscheidende Rolle bei der Reduzierung der Wärmeübertragung, der Verbesserung der Energieeffizienz von Gebäuden und der Gewährleistung des thermischen Komforts in Wohn- und Geschäftsgebäuden zurückzuführen. Wanddämmstoffe werden häufig in Außen- und Innenwänden eingesetzt, um Energieverluste durch Wärmeleitung und Konvektion zu minimieren, insbesondere in Regionen mit extremen klimatischen Bedingungen.

- Nach Materialtyp

Auf der Grundlage des Temperaturbereichs ist der Markt für Wärmedämmstoffe für Gebäude in (-160 °C bis -50 °C), (-49 °C bis 0 °C), (-1 °C bis 100 °C) und (101 °C bis 650 °C) unterteilt.

Das Segment (-1 °C bis 100 °C) dominiert den Markt mit dem größten Umsatzanteil von 28,4 % im Jahr 2024. Dies ist auf seine breite Anwendbarkeit in Standard-Gebäudedämmungsszenarien zurückzuführen, darunter im Wohn-, Gewerbe- und Leichtindustriebau. Dieser Temperaturbereich umfasst typische Innen- und Außenbedingungen und eignet sich daher ideal für gängige Dämmanwendungen wie Wandhohlräume, Dachböden und Unterflurinstallationen.

Regionale Analyse des Marktes für Wärmedämmstoffe für Gebäude

- Nordamerika dominiert den Markt für Wärmedämmstoffe für Gebäude mit dem größten Umsatzanteil von 39,01 % im Jahr 2024, angetrieben durch die starke Nachfrage im Bau-, Industrie- und Gewerbesektor. Die Region profitiert von fortschrittlichen Bauvorschriften, einem zunehmenden Fokus auf Energieeffizienz und steigenden Investitionen in nachhaltige Baumaterialien. Ein hohes Bewusstsein für umweltfreundliches Bauen und regulatorische Anreize zur Energieeinsparung fördern das Marktwachstum zusätzlich.

- Führende Hersteller in Nordamerika entwickeln innovative, umweltfreundliche und leistungsstarke Dämmlösungen wie Steinwolle, Schaumstoff und Glaswolle, um den CO2-Fußabdruck zu reduzieren und die Energieeffizienz von Gebäuden zu verbessern. Der Trend zur Sanierung älterer Gebäude, um strengere Wärmedämmungsstandards zu erfüllen, trägt ebenfalls zum Marktwachstum bei.

Markteinblick in die US-amerikanischen Wärmedämmstoffe für Gebäude

Der US-Markt für Wärmedämmstoffe für Gebäude erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Dieser Anstieg ist auf strenge Energievorschriften auf Bundes- und Landesebene, steigende Bautätigkeiten und Anreize für nachhaltige Baumaterialien zurückzuführen. Der Einsatz hocheffizienter Dämmstoffe in neuen Wohn- und Gewerbeprojekten beschleunigt sich, unterstützt durch wachsende öffentliche und private Investitionen in grüne Infrastruktur.

Einblicke in den europäischen Markt für Wärmedämmstoffe für Gebäude

Der europäische Markt für Wärmedämmstoffe für Gebäude wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch strenge Energieeffizienzvorschriften und die Förderung von CO2-neutralen Gebäuden im Rahmen des EU Green Deal. Der starke Fokus der Region auf Nachhaltigkeit, Recycling und Kreislaufwirtschaft treibt die Nachfrage nach recycelbaren und umweltfreundlichen Dämmstoffen an. Länder wie Deutschland, Großbritannien und Frankreich sind Vorreiter bei Initiativen zur Förderung kohlenstoffarmer Bautechnologien.

Markteinblick in Wärmedämmstoffe für Gebäude in Großbritannien

Der britische Markt für Wärmedämmstoffe für Gebäude wird voraussichtlich eine deutliche jährliche Wachstumsrate verzeichnen, angetrieben durch staatliche Programme für umweltfreundliches Bauen, die zunehmende Stadtentwicklung und zunehmende Sanierungsmaßnahmen zur Energieeinsparung. Die führende Rolle des Landes in nachhaltiger Architektur und Innovationen in der Dämmtechnologie unterstützen diesen Wachstumstrend.

Markteinblick in Wärmedämmstoffe für Gebäude in Deutschland

Der deutsche Markt wird voraussichtlich deutlich wachsen, unterstützt durch die technische Exzellenz und das Engagement für Umweltstandards. Die Nachfrage nach fortschrittlichen Wärmedämmlösungen steigt sowohl im Industrie- als auch im Wohnungsbau. Der Schwerpunkt liegt dabei auf Materialien mit hoher Feuerbeständigkeit und langer Haltbarkeit, wie Steinwolle und Glaswolle.

Markteinblicke für Wärmedämmstoffe für Gebäude im asiatisch-pazifischen Raum

Der Markt für Wärmedämmstoffe für Gebäude im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit 24 % die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf die rasante Urbanisierung, das industrielle Wachstum und staatliche Initiativen zur Förderung energieeffizienter Gebäude zurückzuführen. Länder wie China, Indien, Japan und Südkorea setzen zunehmend auf innovative Dämmstoffe, um der wachsenden Nachfrage von Wohn-, Gewerbe- und Infrastrukturprojekten gerecht zu werden.

Markteinblick in Japan für Wärmedämmstoffe im Bauwesen

Der japanische Markt gewinnt an Dynamik. Grund dafür sind das starke Interesse der Verbraucher an Energieeinsparungen, der zunehmende Bau von umweltfreundlichen Gebäuden und technologische Fortschritte bei Dämmstoffen, die Erdbeben- und Klimaanforderungen gerecht werden. Innovationen bei leichten, leistungsstarken Dämmstoffen fördern das Wachstum sowohl im Neubau- als auch im Renovierungssektor.

Markteinblick in Wärmedämmstoffe für Gebäude in China

China erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies wurde durch eine aggressive Regierungspolitik zur CO2-Neutralität, den Ausbau der städtischen Infrastruktur und ein steigendes Verbraucherbewusstsein für Energieeffizienz unterstützt. Erhebliche Investitionen in umweltfreundliche Bautechnologien und die Zusammenarbeit mit globalen Dämmstoffherstellern beschleunigen die Marktdurchdringung.

Marktanteil von Wärmedämmstoffen für Gebäude

Die Smart-Lock-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Saint-Gobain SA (Frankreich)

- BASF SE (Deutschland)

- Owens Corning (USA)

- Kingspan Group plc (Irland)

- Rockwool International A/S (Dänemark)

- Johns Manville Corporation (USA)

- Knauf Insulation (Deutschland)

- Recticel-Gruppe (Belgien)

- Huntsman Corporation (USA)

- GAF Materials Corporation (USA)

- URSA Insulation SA (Spanien)

- Atlas Roofing Corporation (USA)

- Cellofoam North America Inc. (USA)

- Beijing New Building Material Group Co., Ltd. (China)

- Fletcher Building Limited (Neuseeland)

- Paroc Group Oy (Finnland)

Neueste Entwicklungen auf dem globalen Markt für Wärmedämmstoffe für Gebäude

- Im April 2025 brachte Owens Corning eine neue Linie umweltfreundlicher Steinwolle-Dämmprodukte auf den Markt, die sich durch verbesserte Wärmeleistung und Feuerbeständigkeit auszeichnen. Diese Materialien sind darauf ausgelegt, strenge Energievorschriften und Green-Building-Zertifizierungen für Wohn- und Gewerbeprojekte weltweit zu erfüllen.

- Im März 2025 führte die Kingspan Group fortschrittliche Vakuumisolierpaneele (VIPs) mit ultradünnen Profilen für Nachrüstanwendungen ein. Diese bieten eine hervorragende Dämmleistung bei minimalem Platzbedarf. Die neuen Paneele sind speziell für Stadtsanierungsprojekte mit begrenztem Platzangebot konzipiert.

- Im Februar 2025 erweiterte Saint-Gobain seine Produktionskapazität für Glaswolledämmstoffe in seinen europäischen Produktionsstätten, um der steigenden Nachfrage aufgrund strengerer Energieeffizienzvorschriften der Europäischen Union gerecht zu werden. Die Erweiterung umfasst Investitionen in Automatisierung und nachhaltige Fertigungsprozesse.

- Im Januar 2025 stellte Dow Inc. eine neue Reihe biobasierter Schaumstoff-Dämmstoffe vor, die hohe R-Werte mit verbesserten Umwelteigenschaften vereinen. Diese Produkte zielen auf den wachsenden Markt für nachhaltige Baumaterialien ab und eignen sich sowohl für Wohn- als auch für Nichtwohngebäude.

- Im Januar 2025 kooperierte Rockwool International mit einer führenden Zertifizierungsstelle für umweltfreundliches Bauen, um innovative Dämmlösungen aus Steinwolle zu entwickeln, die für Nullenergiegebäude optimiert sind. Im Mittelpunkt der Zusammenarbeit stehen maximale Energieeinsparungen bei gleichzeitiger Gewährleistung der Recyclingfähigkeit und minimaler Umweltbelastung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.