Global Byler Disease Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.75 Billion

USD

2.70 Billion

2024

2032

USD

1.75 Billion

USD

2.70 Billion

2024

2032

| 2025 –2032 | |

| USD 1.75 Billion | |

| USD 2.70 Billion | |

| % | |

|

Globale Marktsegmentierung für die Byler-Krankheit nach Behandlungsmethode (medikamentöse und chirurgische Behandlung) und Endnutzer (Forschungszentren, Krankenhäuser, Kliniken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße der Byler-Krankheit

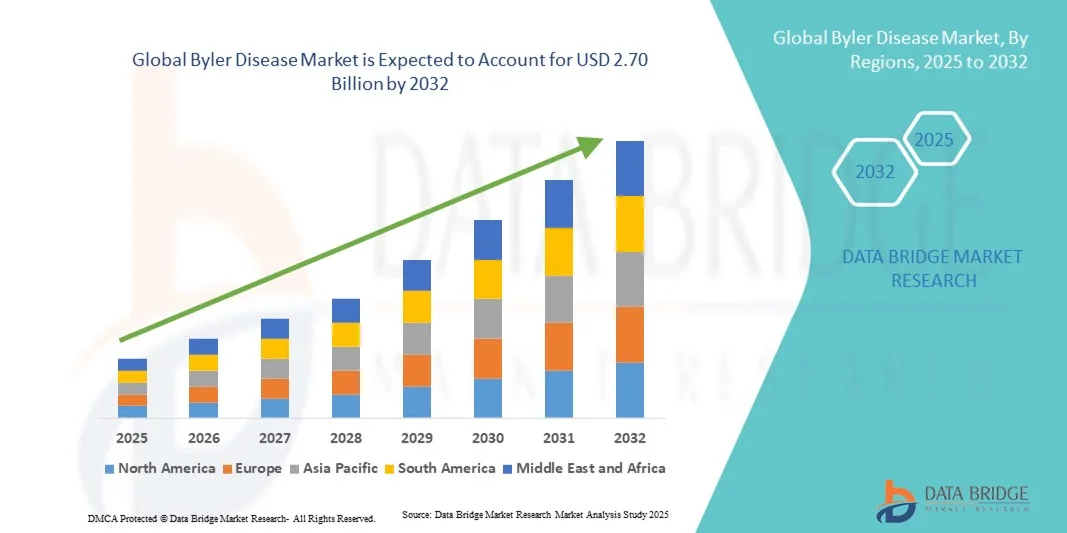

- Der globale Markt für die Byler-Krankheit hatte im Jahr 2024 einen Wert von 1,75 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,70 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,60 % im Prognosezeitraum entspricht.

- Das Wachstum des Marktes für die Byler-Krankheit wird maßgeblich durch die zunehmende Verbreitung genetischer Lebererkrankungen, die wachsenden Fortschritte in der Genomforschung und den Diagnosetechnologien sowie das verbesserte Bewusstsein für die Früherkennung und Behandlung seltener Lebererkrankungen angetrieben.

- Zudem setzen steigende Investitionen in neuartige Therapieansätze, darunter Gentherapie, gezielte Wirkstoffverabreichung und Präzisionsmedizin , neue Maßstäbe für die Behandlung der Byler-Krankheit. Diese zusammenwirkenden Faktoren beschleunigen die Forschungs- und Entwicklungsbemühungen erheblich und fördern so das Wachstum des Marktes für die Behandlung der Byler-Krankheit.

Marktanalyse der Byler-Krankheit

- Die Byler-Krankheit, eine seltene erbliche Lebererkrankung, auch bekannt als progressive familiäre intrahepatische Cholestase (PFIC), rückt aufgrund von Fortschritten in der Genetik, einem gestiegenen Bewusstsein für die Erkrankung und verbesserten Diagnosemöglichkeiten zunehmend in den Fokus der Forschung. Der Markt für Diagnose und Behandlung wächst sowohl in Industrie- als auch in Schwellenländern, unterstützt durch die Einführung neuer Therapieoptionen und Initiativen zur Patientenvertretung.

- Die steigende Nachfrage nach fortschrittlichen Diagnoseverfahren, zielgerichteten Therapien und gentherapeutischen Behandlungen treibt das Wachstum des Marktes für die Byler-Krankheit maßgeblich an. Darüber hinaus beschleunigen verstärkte Investitionen von Biotechnologie- und Pharmaunternehmen in die Forschung zu seltenen Lebererkrankungen Innovationen und erweitern die Therapiepipeline.

- Nordamerika dominierte den Markt für Medikamente gegen die Byler-Krankheit mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Dies ist auf hohe Investitionen in Forschung und Entwicklung, eine gut ausgebaute Gesundheitsinfrastruktur und günstige regulatorische Rahmenbedingungen für die Entwicklung von Arzneimitteln für seltene Erkrankungen zurückzuführen. Die USA führen weiterhin die Marktexpansion an, bedingt durch wachsende Patientenregister, klinische Studien und Kooperationen zwischen Forschungsinstituten und Pharmaunternehmen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für die Byler-Krankheit sein, was auf ein steigendes Bewusstsein, einen erweiterten Zugang zu Gentests und zunehmende Investitionen im Gesundheitswesen in Ländern wie Japan, China und Indien zurückzuführen ist.

- Das Segment der medizinischen Behandlungen dominierte den Markt mit dem größten Umsatzanteil von 68,5 % im Jahr 2024, vor allem aufgrund der zunehmenden Anwendung pharmakologischer Interventionen zur Linderung von Symptomen, Verbesserung des Gallenflusses und Vorbeugung von Leberschäden.

Berichtsumfang und Marktsegmentierung für die Byler-Krankheit

|

Attribute |

Byler-Krankheit: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für die Byler-Krankheit

Fortschritte in der Genomeditierung und molekulardiagnostischen Technologien

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für die Byler-Krankheit ist die zunehmende Integration von Genomeditierungsplattformen, molekularer Diagnostik und Präzisionsmedizin zur Verbesserung von Diagnose und Therapieentwicklung. Innovationen in der Next-Generation-Sequenzierung (NGS), der CRISPR-basierten Forschung und Omics-basierten Ansätzen ermöglichen es Forschern, die genetischen Mutationen und molekularen Signalwege, die der Krankheit zugrunde liegen, besser zu verstehen.

- Beispielsweise kündigte uniQure NV im März 2024 die Erweiterung seiner präklinischen Gentherapie-Pipeline zur Behandlung seltener cholestatischer Lebererkrankungen, darunter die Byler-Krankheit, an. Dabei nutzt das Unternehmen seine firmeneigene AAV-Plattform, um die langfristige Leberfunktion zu verbessern und die Gallensäureansammlung zu reduzieren. Auch Mirum Pharmaceuticals und Travere Therapeutics investieren in Strategien zur Modulation von Genen und Gallensäuretransportern, um die Ursache der Erkrankung zu beheben.

- Der Einsatz KI-basierter Analysen im Bereich der Byler-Krankheit hat die Forschungseffizienz weiter gesteigert, indem er die Identifizierung von Biomarkern beschleunigt und Therapieansprechen vorhersagt. KI-Modelle, die mit genetischen Profilen und Krankengeschichten von Patienten trainiert wurden, werden zunehmend zur Entwicklung personalisierter Behandlungsansätze eingesetzt.

- Darüber hinaus vereinfachen Fortschritte bei der Flüssigbiopsie und nicht-invasiven molekulardiagnostischen Tests die Früherkennung und die Krankheitsüberwachung. Solche Technologien reduzieren die Notwendigkeit invasiver Leberbiopsien und machen die langfristige Patientenversorgung effizienter und sicherer.

- Diese Konvergenz von Molekularbiologie, künstlicher Intelligenz und digitalen Gesundheitstechnologien verändert das Forschungsumfeld der Byler-Krankheit grundlegend und ermöglicht eine schnellere Wirkstoffentwicklung, frühzeitige Interventionen und präzise, personalisierte Therapien. Führende Pharma- und Biotech-Unternehmen investieren daher verstärkt in Partnerschaften im Bereich der Genommedizin und datengestützte diagnostische Kooperationen, um wirksamere, patientenspezifische Therapien zu entwickeln.

- Der Trend hin zu personalisierten hepatologischen Lösungen wird voraussichtlich das Marktwachstum grundlegend verändern und molekular gesteuerte Interventionen zum neuen Standard für die Behandlung der Byler-Krankheit und verwandter cholestatischer Erkrankungen machen.

Marktdynamik der Byler-Krankheit

Treiber

Zunehmender Forschungsschwerpunkt auf genetischen Lebererkrankungen und wachsende therapeutische Pipeline

- Das wachsende wissenschaftliche Verständnis seltener erblicher Lebererkrankungen, kombiniert mit zunehmender staatlicher und privater Förderung der Forschung zu seltenen Erkrankungen, treibt die Entwicklung des Byler-Krankheitsmarktes voran.

- So verkündete Mirum Pharmaceuticals beispielsweise im April 2024 vielversprechende Neuigkeiten zu seinem Gallensäuretransportinhibitor Maralixibat, der weiterhin Wirksamkeit bei der Linderung von Juckreiz und Verbesserung des Gallenflusses bei Kindern mit Byler-Krankheit zeigt. Solche Fortschritte bei zielgerichteten Therapieansätzen dürften das Marktwachstum im Prognosezeitraum ankurbeln.

- Zudem erweitert die steigende Zahl klinischer Studien zu Gentherapien und niedermolekularen Wirkstoffen das Behandlungsspektrum. Die von der FDA vergebenen Orphan-Drug- und Fast-Track-Status haben biopharmazeutische Unternehmen dazu ermutigt, seltenen Lebererkrankungen Priorität einzuräumen und so die Innovation weiter zu stärken.

- Fortschritte bei Neugeborenen-Screening-Programmen, kombiniert mit der Verfügbarkeit von genetischer Beratung und molekularer Diagnostik, verbessern ebenfalls die Früherkennungsraten – was eine rechtzeitige Behandlung und bessere Langzeitergebnisse ermöglicht.

- Darüber hinaus fördert die zunehmende Zusammenarbeit zwischen akademischen Forschungszentren und pharmazeutischen Entwicklern den Wissensaustausch und Technologietransfer und beschleunigt so die Entwicklung krankheitsmodifizierender Therapien. Da das Bewusstsein für cholestatische Lebererkrankungen stetig wächst, spielen Patientenorganisationen und Gesundheitsbehörden eine entscheidende Rolle bei der Verbesserung des Zugangs zu Diagnose und Behandlung.

Zurückhaltung /Herausforderung

Hohe Kosten für fortschrittliche Therapien und eingeschränkter Zugang zu spezialisierter Versorgung

- Trotz des technologischen Fortschritts stellen die hohen Kosten neuartiger Gentherapien und Medikamente für seltene Erkrankungen eine erhebliche Herausforderung für den Markt für Byler-Krankheit dar. Die Entwicklung, die behördliche Zulassung und der Vertrieb von Präzisionsbehandlungen für kleine Patientengruppen erfordern beträchtliche Investitionen, wodurch diese Therapien für viele Gesundheitssysteme unerschwinglich werden.

- Beispielsweise übersteigen die Kosten für gentherapeutische Behandlungen und Gallensäuretransportinhibitoren oft mehrere hunderttausend Dollar pro Patient und Jahr, was finanzielle Hürden für deren Anwendung darstellt , insbesondere in Entwicklungs- oder ressourcenarmen Regionen.

- Eine weitere große Herausforderung besteht in der begrenzten Verfügbarkeit spezialisierter hepatologischer Zentren und Experten mit Erfahrung in der Behandlung seltener Lebererkrankungen im Kindesalter. Dieser Mangel an klinischer Infrastruktur führt häufig zu verzögerter Diagnosestellung und uneinheitlicher Patientenversorgung.

- Darüber hinaus bestehen Bedenken hinsichtlich der Langzeitsicherheit und Wirksamkeit neuartiger Gen- und Molekulartherapien. Da sich viele in frühen klinischen Phasen befinden, bleiben Fragen zu Immunreaktionen, der Effizienz der Vektorübertragung und der potenziellen Notwendigkeit einer erneuten Verabreichung offen.

- Die Bewältigung dieser Herausforderungen erfordert die Zusammenarbeit verschiedener Akteure , darunter öffentlich-private Partnerschaften, Kostenbeteiligungsmodelle und erweiterte Patientenunterstützungsprogramme zur Verbesserung der Bezahlbarkeit und des Zugangs. Darüber hinaus können verbesserte regulatorische Leitlinien und Initiativen zum Datenaustausch sicherstellen, dass Erkenntnisse zu Sicherheit und Wirksamkeit kontinuierlich überwacht und optimiert werden.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Ausweitung globaler klinischer Studien und verbesserte Patientenaufklärung wird für ein nachhaltiges Marktwachstum im Bereich der Byler-Krankheit unerlässlich sein.

Marktübersicht der Byler-Krankheit

Der Markt ist nach Behandlungsart und Endnutzer segmentiert.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für die Byler-Krankheit in medikamentöse und chirurgische Therapie unterteilt. Das Segment der medikamentösen Therapie dominierte den Markt mit einem Umsatzanteil von 68,5 % im Jahr 2024. Dies ist vor allem auf die zunehmende Anwendung pharmakologischer Interventionen zur Linderung von Symptomen, Verbesserung des Gallenflusses und Prävention von Leberschäden zurückzuführen. Ursodeoxycholsäure (UDCA) ist weiterhin die Standardtherapie zur Reduktion der Cholestase, während Rifampicin und Gallensäurebinder häufig zur Linderung von Juckreiz verschrieben werden. Fortschritte in der Gentherapie und bei leberschützenden Medikamenten verbessern die Behandlungsergebnisse und verlängern das Überleben der Patienten. Die Verfügbarkeit zielgerichteter Therapien und die laufende klinische Forschung zu FXR-Agonisten und Gallensäuremodulatoren stärken die Position dieses Segments zusätzlich. Darüber hinaus machen die nicht-invasive Natur, die Kostengünstigkeit und die frühzeitige Anwendbarkeit der medikamentösen Therapie diese zur bevorzugten Option für Kinder und Erwachsene. Die zunehmende Verbreitung von Fällen progressiver familiärer intrahepatischer Cholestase (PFIC) und das wachsende diagnostische Bewusstsein tragen zur anhaltenden Dominanz dieses Segments bei.

Das Segment der chirurgischen Behandlung wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach kurativen und fortschrittlichen interventionellen Verfahren bei schweren Fällen der Byler-Krankheit. Chirurgische Eingriffe wie die partielle externe Gallenwegsableitung (PEBD), die Lebertransplantation und der Ileum-Bypass werden für Patienten empfohlen, die nicht ausreichend auf eine medikamentöse Therapie ansprechen. Die zunehmende Verfügbarkeit spezialisierter Transplantationszentren, verbesserte postoperative Überlebensraten und Fortschritte bei minimalinvasiven Operationstechniken fördern die Anwendung dieser Verfahren. Darüber hinaus hat der wachsende Spenderpool in Verbindung mit Innovationen in der Immunsuppressionstherapie das Transplantatüberleben verbessert und Komplikationen reduziert. Günstige Erstattungspolitiken für kritische Leberoperationen und die Einführung kinderspezifischer Operationsprotokolle beschleunigen das Marktwachstum ebenfalls. Zudem bergen wachsende Investitionen in die regenerative Medizin und das Tissue Engineering langfristiges Potenzial, die chirurgische Behandlung der Byler-Krankheit grundlegend zu verändern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für die Byler-Krankheit in Forschungszentren, Krankenhäuser, Kliniken und Sonstige unterteilt. Das Krankenhaussegment erzielte 2024 mit 54,1 % den größten Marktanteil, was auf die Konzentration fortschrittlicher Diagnoseinfrastruktur, spezialisierter hepatologischer Abteilungen und hochqualifizierter OP-Teams zurückzuführen ist. Krankenhäuser dienen als zentrale Anlaufstellen für Diagnose, medikamentöse Therapie und chirurgische Eingriffe wie Lebertransplantation und Gallenwegsumleitung. Die Präsenz multidisziplinärer Behandlungsteams ermöglicht ein umfassendes Management von Komplikationen wie Gelbsucht, Leberfibrose und portaler Hypertension. Darüber hinaus profitieren Krankenhäuser von engen Kooperationen mit Pharmaunternehmen und akademischen Einrichtungen im Rahmen klinischer Studien und Arzneimittelbewertungsprogramme. Die Verfügbarkeit spezialisierter pädiatrischer Hepatologieeinheiten und die zunehmende staatliche Förderung von Behandlungszentren für seltene Erkrankungen verbessern die stationäre Versorgung zusätzlich. Hohe Patientenzahlen und integrierte Patientenüberwachungssysteme tragen zur anhaltenden Dominanz dieses Segments bei.

Für das Segment der Forschungszentren wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,4 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist der zunehmende Fokus auf genetische und molekulare Forschung zur Entwicklung krankheitsmodifizierender Therapien. Akademische und biotechnologische Forschungsinstitute investieren verstärkt in die Erforschung von ABCB11- und ATP8B1-Genmutationen, die mit der Byler-Krankheit assoziiert sind, um präzisionsmedizinische Ansätze voranzutreiben. Die steigenden globalen Forschungsgelder für seltene Erkrankungen und die Zusammenarbeit zwischen Universitäten, Biotechnologieunternehmen und Organisationen des öffentlichen Gesundheitswesens unterstützen diesen Wachstumskurs. Forschungszentren spielen zudem eine entscheidende Rolle bei präklinischen Tests, der Entdeckung von Biomarkern und der Entwicklung von Genomeditierungstechnologien wie CRISPR-basierten Therapien. Zunehmende Fördermittel aus Initiativen wie den NIH- und EU-Programmen Horizon erweitern die experimentellen Forschungspipelines für cholestatische Lebererkrankungen im Kindesalter. Darüber hinaus verbessern wachsende Biobanknetzwerke und fortschrittliche Sequenzierungsplattformen die diagnostischen Möglichkeiten und sichern so ein starkes zukünftiges Wachstum dieses Segments.

Regionale Marktanalyse der Byler-Krankheit

- Nordamerika dominierte den Markt für Medikamente gegen die Byler-Krankheit mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Dies ist auf eine starke Forschungs- und Entwicklungsfinanzierung, eine gut etablierte Gesundheitsinfrastruktur und günstige regulatorische Rahmenbedingungen zurückzuführen, die die Entwicklung von Arzneimitteln für seltene Erkrankungen unterstützen.

- Die führende Rolle der Region wird durch fortgeschrittene Genomforschungskapazitäten, die zunehmende Verbreitung seltener Lebererkrankungen und das aktive Engagement von Patientenvertretungsgruppen, die sich für Früherkennung und Zugang zur Versorgung einsetzen, weiter gestärkt.

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen, Biotech-Startups und akademischen Einrichtungen fördert Innovationen in der Gentherapie und der Forschung zur Gallensäuremodulation. Die USA bleiben führend im Marktwachstum, bedingt durch wachsende Patientenregister, klinische Studien und Forschungspartnerschaften zur Entwicklung krankheitsmodifizierender Therapien.

Einblick in den US-amerikanischen Markt für Byler-Krankheit

Der US-amerikanische Markt für die Byler-Krankheit erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf umfangreiche klinische Studien und bedeutende Fortschritte in der molekularen Diagnostik zurückzuführen. Ein gestiegenes Bewusstsein für seltene Lebererkrankungen im Kindesalter und ein unterstützendes Erstattungssystem für Orphan-Arzneimittel haben die Marktgrundlage gestärkt. Darüber hinaus beschleunigt die Präsenz wichtiger biopharmazeutischer Unternehmen wie Mirum Pharmaceuticals und Travere Therapeutics den Therapiefortschritt durch kontinuierliche Forschung und Entwicklung sowie behördliche Zulassungen. Die zunehmende Anwendung von Next-Generation-Sequenzierungstechnologien (NGS) und Präzisionsmedizin-Plattformen verbessert zudem die diagnostische Genauigkeit und ermöglicht frühzeitige Interventionen. Dadurch positionieren sich die USA als weltweit führendes Land in der Forschung und Therapieinnovation der Byler-Krankheit.

Einblick in den europäischen Markt für Byler-Krankheit

Der europäische Markt für die Byler-Krankheit wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die günstige staatliche Förderung der Forschung zu seltenen Erkrankungen, die zunehmende Nutzung fortschrittlicher Diagnosetechnologien und die steigenden Investitionen in klinische Studien zu seltenen Erkrankungen. Europäische Regulierungsinitiativen, wie das Orphan-Drug-Programm der Europäischen Arzneimittel-Agentur (EMA), fördern weiterhin Innovationen und den Zugang von Patienten zu neuen Therapien. Das wachsende Bewusstsein von medizinischem Fachpersonal und Patientenorganisationen trägt zusätzlich zu einer früheren Diagnose und dem Beginn einer frühzeitigen Behandlung bei. Die Region profitiert zudem von einer starken akademischen Forschungsbasis, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien, wo grenzüberschreitende Kooperationen die klinische Entwicklung beschleunigen.

Einblick in den britischen Markt für Byler-Krankheit

Der Markt für die Byler-Krankheit in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf Genommedizin und nationale Förderprogramme für seltene Erkrankungen. Staatlich geförderte Initiativen wie das „100.000 Genomes Project“ von Genomics England haben die Früherkennung genetischer Lebererkrankungen verbessert und unterstützen die Patientenidentifizierung sowie die Forschung zu gezielten Therapien. Darüber hinaus stärken Partnerschaften zwischen dem Nationalen Gesundheitsdienst (NHS) und pharmazeutischen Unternehmen die Infrastruktur für klinische Studien. Die zunehmende Verfügbarkeit von Neugeborenen-Screening-Programmen und genetischer Beratung ermöglicht ein früheres Eingreifen, verbessert so die Behandlungsergebnisse und trägt zu einem stetigen Marktwachstum im Land bei.

Einblick in den deutschen Markt für Byler-Krankheit

Der deutsche Markt für Byler-Krankheit wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das fortschrittliche Gesundheitssystem des Landes, der Fokus auf biotechnologische Innovationen und die zunehmende Förderung der Forschung zu seltenen Erkrankungen. Das regulatorische und finanzielle Umfeld in Deutschland fördert aktiv die Zusammenarbeit zwischen akademischen Einrichtungen und pharmazeutischen Entwicklern, was zu einer soliden Pipeline klinischer Studien für leberbasierte Gentherapien führt. Darüber hinaus tragen die zunehmende Nutzung molekularer Diagnostikplattformen und die Einrichtung spezialisierter Hepatologiezentren zu einem verbesserten Krankheitsmanagement bei. Dank starker staatlicher Initiativen zur Unterstützung von Patientenregistern und der Integration von Präzisionsmedizin entwickelt sich Deutschland zu einem der führenden europäischen Standorte für die Forschung und Therapieentwicklung im Bereich der Byler-Krankheit.

Einblick in den Markt für die Byler-Krankheit im asiatisch-pazifischen Raum

Der Markt für die Byler-Krankheit im asiatisch-pazifischen Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind das steigende Bewusstsein für genetische Erkrankungen, der verbesserte Zugang zu fortschrittlichen Diagnoseverfahren und zunehmende Investitionen im Gesundheitswesen in Ländern wie Japan, China und Indien. Die wachsende Beteiligung der Region an internationalen klinischen Studien und staatliche Initiativen zur Verbesserung der Versorgungsinfrastruktur für seltene Erkrankungen beschleunigen den Fortschritt. Schwellenländer verbessern die Verfügbarkeit von Gentests und richten Patientenregister ein, um die diagnostische Genauigkeit und die Koordination der Versorgung zu optimieren. Darüber hinaus ermöglichen die zunehmenden Kooperationen mit westlichen Biopharma-Unternehmen den Technologietransfer und den Aufbau von Kapazitäten für die klinische Forschung. Dies macht den asiatisch-pazifischen Raum zu einer Schlüsselregion für das zukünftige Wachstum im Management der Byler-Krankheit.

Einblick in den japanischen Markt für Byler-Krankheit

Der japanische Markt für die Byler-Krankheit gewinnt aufgrund der hochentwickelten Biotechnologie des Landes, der hohen Akzeptanz genetischer Tests und des starken Fokus auf Reformen der Gesundheitspolitik für seltene Erkrankungen zunehmend an Dynamik. Das japanische Gesundheitssystem legt verstärkt Wert auf Früherkennung und präzise Behandlungsansätze für erbliche Lebererkrankungen. Kooperationen zwischen Forschungsinstituten und Pharmaunternehmen führen zur Entwicklung von gentherapeutischen und gallensäuremodulierenden Therapien. Darüber hinaus tragen die alternde Bevölkerung und die hochentwickelte Gesundheitsinfrastruktur Japans zur Nachfrage nach effizienten, patientenorientierten Diagnoselösungen bei. Die kontinuierliche staatliche Förderung seltener Erkrankungen und die Einbeziehung innovativer Behandlungen in die Erstattungssysteme dürften das Marktwachstum in den kommenden Jahren stützen.

Einblick in den chinesischen Markt für Byler-Krankheit

Der chinesische Markt für die Byler-Krankheit erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür waren eine rasch wachsende Mittelschicht, steigende Gesundheitsausgaben und der Fokus der Regierung auf die Aufklärung über genetische Erkrankungen und deren Behandlung. China entwickelt sich zu einem wichtigen Zentrum für die Forschung zu seltenen Erkrankungen, unterstützt durch nationale Programme zur Förderung der Genommedizin und den Ausbau klinischer Studien. Lokale Biotechnologieunternehmen kooperieren aktiv mit globalen Firmen, um zugängliche Diagnostik-Kits und Gentherapielösungen zu entwickeln, die auf die Bedürfnisse der regionalen Bevölkerung zugeschnitten sind. Darüber hinaus verbessern öffentlich-private Partnerschaften den Zugang zu fortschrittlichen Behandlungsoptionen und fördern die Einrichtung spezialisierter Forschungszentren für Hepatologie und Genetik. Die fortschreitende politische Neuausrichtung hin zu Früherkennung und der Aufnahme seltener Erkrankungen in die nationale Krankenversicherung dürfte das Marktwachstum in den kommenden Jahren weiter beschleunigen.

Marktanteil der Byler-Krankheit

Die Byler-Krankheit-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Mirum Pharmaceuticals (USA)

- Gilead Sciences, Inc. (USA)

- Intercept Pharmaceuticals (USA)

- Travere Therapeutics (USA)

- GlaxoSmithKline plc (UK)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- AstraZeneca plc (UK)

- Johnson & Johnson (USA)

- Vertex Pharmaceuticals Incorporated (USA)

- Alnylam Pharmaceuticals, Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Sanofi SA (Frankreich)

- Bayer AG (Deutschland)

- Genfit SA (Frankreich)

- Apteeus (Frankreich)

- Canbridge Pharmaceuticals Inc. (China)

Neueste Entwicklungen auf dem globalen Markt für die Byler-Krankheit

- Im Juli 2021 genehmigte die US-amerikanische Arzneimittelbehörde FDA Odevixibat (Bylvay), entwickelt von Albireo Pharma, als ersten Ileum-Gallensäuretransporthemmer zur Behandlung von Juckreiz bei Patienten ab drei Monaten mit progressiver familiärer intrahepatischer Cholestase (PFIC). Dieser Meilenstein markierte die erste zugelassene medikamentöse Therapie für die Byler-Krankheit/PFIC.

- Im September 2021 erteilte die FDA die Zulassung für Maralixibat (Livmarli) zur Behandlung von cholestatischem Pruritus bei Patienten mit Alagille-Syndrom. Diese Entwicklung ebnete den Weg für die Ausweitung des Einsatzes von IBAT-Inhibitoren auf PFIC und ähnliche cholestatische Erkrankungen.

- Im Oktober 2022 präsentierte Albireo Pharma Langzeitergebnisse der PEDFIC-Studien zu Odevixibat. Diese zeigten eine anhaltende Senkung der Serumgallensäuren sowie Verbesserungen bei Juckreiz und Schlafstörungen bei PFIC-Patienten und untermauerten damit die Langzeitwirksamkeit und das Sicherheitsprofil des Medikaments.

- Im März 2023 gab Mirum Pharmaceuticals positive Ergebnisse der Phase-3-Studie MARCH-PFIC für Maralixibat bekannt, die eine signifikante Verbesserung des cholestatischen Juckreizes und eine Reduktion der Serumgallensäuren belegten. Dies stärkte die Position des Medikaments als führende Therapie auf dem Markt für die Byler-Krankheit.

- Im März 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA eine erweiterte Zulassung für Livmarli (Maralixibat) zur Behandlung von cholestatischem Pruritus bei Patienten mit PFIC ab fünf Jahren und verbesserte damit den Zugang der Patienten zu dieser zielgerichteten Therapie.

- Im Juli 2024 erteilte die Europäische Kommission die Marktzulassung für Livmarli zur Behandlung von PFIC-Patienten ab drei Monaten, nachdem die MARCH-PFIC-Studie erfolgreich abgeschlossen worden war. Damit ist Livmarli der erste in der Europäischen Union für diese Indikation zugelassene IBAT-Inhibitor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.