Global C Arms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.09 Billion

USD

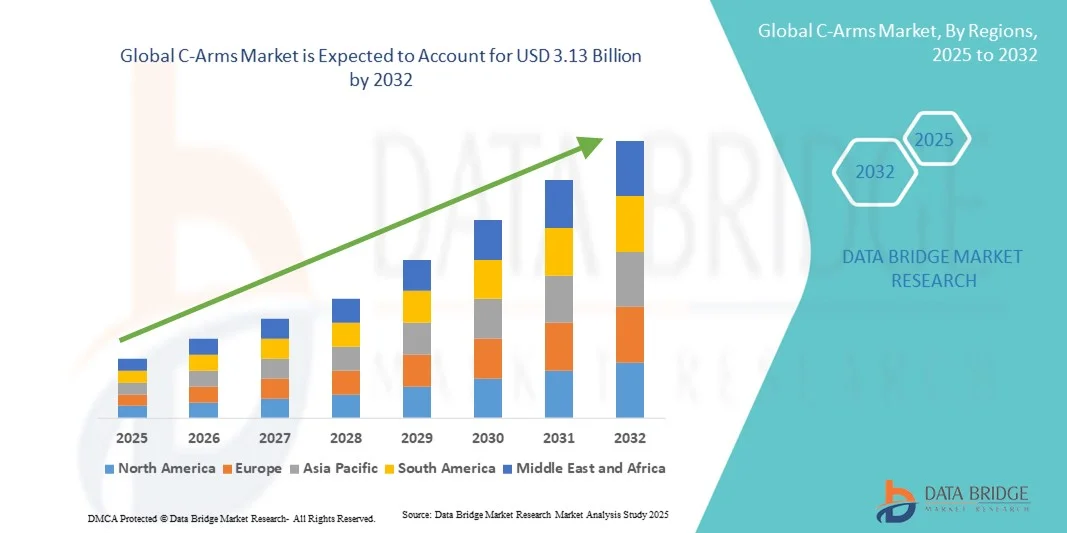

3.13 Billion

2024

2032

USD

2.09 Billion

USD

3.13 Billion

2024

2032

| 2025 –2032 | |

| USD 2.09 Billion | |

| USD 3.13 Billion | |

| % | |

|

Globale Marktsegmentierung für C-Bögen nach Typ (mobile C-Bögen und feste C-Bögen), Technologie (Bildverstärker und Flachbildschirm), Modelltyp (bodenmontiert und deckenmontiert), Anwendung (orthopädische und Unfallchirurgie, Herz-Kreislauf-Chirurgie, Neurochirurgie, Magen-Darm-Chirurgie, Urologie, Schmerztherapie, allgemeine Chirurgie und andere), Endbenutzer (Krankenhaus, Diagnosezentren, Fachkliniken und andere) – Branchentrends und Prognose bis 2032

C-Bögen Marktgröße

- Der globale Markt für C-Bögen hatte im Jahr 2024 einen Wert von 2,09 Milliarden US-Dollar und dürfte bis 2032 3,13 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei medizinischen Bildgebungsgeräten und chirurgischen Technologien vorangetrieben, was zu einer zunehmenden Digitalisierung sowohl in Krankenhäusern als auch in Diagnosezentren führt.

- Darüber hinaus etabliert sich der C-Bogen aufgrund der steigenden Nachfrage im Gesundheitswesen nach präzisen, benutzerfreundlichen und integrierten Bildgebungslösungen für chirurgische und diagnostische Verfahren als modernes Bildgebungssystem der Wahl. Diese konvergierenden Faktoren beschleunigen die Verbreitung von C-Bogen-Lösungen und fördern damit das Wachstum der Branche erheblich.

C-Bögen-Marktanalyse

- C-Bögen bieten fortschrittliche Echtzeit-Bildgebungslösungen für chirurgische, orthopädische und Notfallverfahren und sind aufgrund ihrer Tragbarkeit, Präzision und Integration mit minimalinvasiven Techniken zunehmend wichtige Komponenten moderner Gesundheitssysteme in Krankenhäusern und Kliniken.

- Die steigende Nachfrage nach C-Bögen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die wachsende Zahl von Operationen und den kontinuierlichen technologischen Fortschritt zur Verbesserung der Bildqualität und der Effizienz der Arbeitsabläufe angetrieben.

- Nordamerika dominierte den C-Bogen-Markt mit dem größten Umsatzanteil von 35,5 % im Jahr 2024. Dies ist gekennzeichnet durch die frühe Einführung fortschrittlicher medizinischer Bildgebungsgeräte, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure. In den USA verzeichneten die C-Bogen-Installationen in Krankenhäusern und ambulanten Einrichtungen ein erhebliches Wachstum.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im C-Bogen-Markt sein und voraussichtlich mit einer jährlichen Wachstumsrate von über 6,7 % wachsen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, den zunehmenden Medizintourismus und die zunehmende Akzeptanz minimalinvasiver Operationen in Ländern wie China und Indien zurückzuführen.

- Das Segment „Bodenmontage“ dominierte den C-Bogen-Markt im Jahr 2024 mit einem Anteil von 72,1 %, unterstützt durch die einfache Installation, Erschwinglichkeit und Eignung sowohl für kleine als auch für große Operationssäle.

Berichtsumfang und C-Bögen-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu C-Bögen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

C-Bögen Markttrends

Zunehmende Nutzung moderner Bildgebung für Präzisions- und minimalinvasive Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen C-Bogen-Markt ist die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien zur Unterstützung präziser Diagnostik und minimalinvasiver Operationen. Dieser Trend verändert klinische Arbeitsabläufe in der Orthopädie, Kardiologie, Neurologie und Notfallversorgung, da C-Bögen hochauflösende Echtzeitbilder bei reduzierter Strahlenbelastung ermöglichen.

- So bringen Hersteller beispielsweise kompakte und mobile C-Bogen-Systeme mit Flachbilddetektoren auf den Markt, die eine verbesserte Bildqualität und mehr Flexibilität im Operationssaal bieten. Diese Innovationen ermöglichen es Ärzten, komplexe Eingriffe präziser und effizienter durchzuführen.

- Die Integration von C-Bögen mit Navigationssystemen und 3D-Bildgebung ermöglicht eine bessere Visualisierung anatomischer Strukturen und ist daher besonders wertvoll in der Wirbelsäulenchirurgie, bei Traumafällen und in der interventionellen Kardiologie. Die Möglichkeit, mehrere Winkel in Echtzeit zu erfassen, verbessert die chirurgische Präzision und verkürzt gleichzeitig die Eingriffsdauer.

- Die wachsende Nachfrage nach minimalinvasiven Verfahren ist ein wichtiger Treiber dieses Trends, da Patienten und Gesundheitsdienstleister zunehmend Ansätze bevorzugen, die die Genesungszeit, die Krankenhausaufenthalte und die Gesamtkosten der Gesundheitsversorgung verkürzen.

- Auch Krankenhäuser und Fachkliniken setzen zunehmend auf C-Bögen mit fortschrittlichen Funktionen wie Dosisreduzierungstechnologien, drahtloser Konnektivität und kompakten Abmessungen, die die Benutzerfreundlichkeit in modernen Operationssälen verbessern.

- Daher investieren führende Unternehmen wie Siemens Healthineers, GE Healthcare und Philips massiv in Forschung und Entwicklung, um KI-gestützte Bildverarbeitung, tragbare C-Bögen und Cloud-integrierte Lösungen einzuführen und so die Leistungsfähigkeit dieser Systeme weiter zu verbessern.

- Die Nachfrage nach C-Bögen, die hohe Bildgebungsleistung mit kompaktem Design und geringerer Strahlendosis kombinieren, wächst sowohl in Industrie- als auch in Schwellenländern rasant, da Gesundheitssysteme zunehmend Wert auf Patientensicherheit, Betriebseffizienz und Kosteneffizienz legen.

C-Bögen Marktdynamik

Treiber

Wachsender Bedarf an fortschrittlicher Bildgebung bei chirurgischen und diagnostischen Verfahren

- Die zunehmende Verbreitung chronischer Krankheiten und Traumata sowie die steigende Zahl chirurgischer Eingriffe sind ein wesentlicher Treiber für die steigende Nachfrage nach C-Bögen. Diese Geräte liefern hochauflösende Echtzeitbilder, die die chirurgische Präzision erhöhen und die Behandlungsergebnisse verbessern.

- So kündigte Ziehm Imaging im April 2024 die Markteinführung seines neuesten mobilen C-Bogens mit KI-gestützter Bildgebungsoptimierung an, der komplexe orthopädische und kardiovaskuläre Operationen unterstützen soll. Solche Produktinnovationen wichtiger Unternehmen dürften das Wachstum der C-Bogen-Branche im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister zunehmend nach fortschrittlichen Bildgebungslösungen für minimalinvasive und komplexe chirurgische Eingriffe suchen, bieten C-Bögen entscheidende Vorteile wie verkürzte Operationszeiten, geringere Komplikationsraten und verbesserte diagnostische Genauigkeit.

- Darüber hinaus machen die zunehmende Beliebtheit minimalinvasiver Operationen (MIC) und die Nachfrage nach vernetzten Bildgebungssystemen in modernen Krankenhäusern C-Bögen zu einem integralen Bestandteil von Operationssälen. Die nahtlose Integration mit digitalen Plattformen und Krankenhausinformationssystemen steigert ihren Wert in klinischen Arbeitsabläufen zusätzlich.

- Die Mobilität tragbarer C-Bögen, die schnellere Einrichtung und erweiterte Funktionen wie 3D-Bildgebung und Flachbilddetektoren sind wichtige Faktoren für die Verbreitung in Krankenhäusern, Diagnosezentren und Fachkliniken. Der Trend zur Digitalisierung und Echtzeit-Bildgebung trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Anschaffungskosten und Strahlenschutz

- Die relativ hohen Anschaffungskosten moderner C-Bogen-Systeme im Vergleich zu herkömmlichen Bildgebungsgeräten können insbesondere in Entwicklungsländern oder für Krankenhäuser mit begrenztem Budget ein Hindernis für die Einführung darstellen. Premium-Funktionen wie Flachbilddetektoren, fortschrittliche Technologien zur Dosisreduzierung oder integrierte 3D-Bildgebung sind oft mit einem hohen Preis verbunden, was die Zugänglichkeit einschränkt.

- Bedenken hinsichtlich der Strahlenbelastung stellen ebenfalls eine Herausforderung für eine breitere Akzeptanz dar. Moderne C-Bögen integrieren zwar Technologien zur Reduzierung der Strahlendosis, doch die Risiken einer längeren oder wiederholten Strahlenbelastung geben sowohl bei Patienten als auch bei medizinischem Fachpersonal Anlass zur Sorge.

- So haben beispielsweise Berichte über die berufsbedingten Strahlenrisiken für Chirurgen und OP-Personal Aufsichtsbehörden und Krankenhäuser dazu veranlasst, strengere Strahlenschutzprotokolle einzuführen, was die operative Komplexität und die Kosten erhöhen kann.

- Um Vertrauen aufzubauen und die Akzeptanz zu erhöhen, ist es entscheidend, diese Bedenken durch kostengünstige Produktangebote, eine umfassende Schulung des Gesundheitspersonals und die Entwicklung strahlensicherer Technologien auszuräumen.

- Darüber hinaus kann die begrenzte Verfügbarkeit von Fachkräften, die in der fortgeschrittenen Handhabung und Wartung von C-Bögen geschult sind, eine breite Nutzung behindern. Kontinuierliche Schulungs- und Trainingsprogramme sind unerlässlich, um diese Barriere zu überwinden.

- Während die Preise allmählich sinken und der technologische Fortschritt die Sicherheit verbessert, behindern die wahrgenommene finanzielle Belastung und die Sicherheitsrisiken die Einführung, insbesondere bei kleineren Krankenhäusern und Kliniken. Die Bewältigung dieser Herausforderungen ist für ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

C-Bögen Marktumfang

Der Markt ist nach Typ, Technologie, Modelltyp, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für C-Bögen ist nach Typ in mobile und stationäre C-Bögen unterteilt. Das Segment der mobilen C-Bögen dominierte den Markt mit dem größten Umsatzanteil von 61,5 % im Jahr 2024, was auf ihre Flexibilität, ihr kompaktes Design und ihre einfache Beweglichkeit zwischen Operationssälen zurückzuführen ist. Diese Systeme werden in der Notfallversorgung und Unfallchirurgie sehr geschätzt, wo Echtzeit-Bildgebung an mehreren Standorten entscheidend ist. Ihre Tragbarkeit macht sie besonders attraktiv für Krankenhäuser mit begrenztem Platzangebot, ambulante Einrichtungen und ambulante Operationszentren. Kontinuierliche Weiterentwicklungen bei Flachbilddetektoren und Dosisreduktionstechnologien haben die Bildqualität mobiler C-Bögen weiter verbessert und ihren Einsatz bei komplexen Operationen erweitert. Darüber hinaus fördert die weltweit steigende Nachfrage nach minimalinvasiven Eingriffen die Einführung mobiler C-Bögen. Diese Systeme sind im Vergleich zu stationären Systemen zudem kostengünstiger und daher sowohl in entwickelten als auch in Schwellenländern eine attraktive Option. Die zunehmende Nutzung in der Orthopädie, Kardiologie und Schmerztherapie trägt zu ihrer führenden Position auf dem Markt bei.

Das Segment der festen C-Bögen wird voraussichtlich zwischen 2025 und 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist ihr zunehmender Einsatz in modernen Operationssälen und Spezialkliniken, die eine kontinuierliche, hochwertige Bildgebung benötigen. Feste C-Bögen bieten überlegene Stabilität, Bildauflösung und erweiterte Funktionalität für komplexe Verfahren wie Neurochirurgie und Herz-Kreislauf-Chirurgie. Ihre Integration in Hybrid-Operationssäle wird in entwickelten Gesundheitssystemen immer üblicher, da diese Systeme hochpräzise Eingriffe ermöglichen. Steigende Investitionen in moderne Krankenhausinfrastruktur und staatliche Unterstützung für technologisch fortschrittliche medizinische Einrichtungen treiben ihre Nachfrage ebenfalls an. Darüber hinaus werden feste C-Bögen zunehmend mit 3D-Bildgebungs- und Navigationssystemen integriert, was die klinischen Ergebnisse verbessert. Ihre Fähigkeit, lange und komplizierte Verfahren mit konsistenter Bildgebungsleistung zu unterstützen, macht sie in Krankenhäusern der Tertiärversorgung unverzichtbar. Die wachsende Zahl spezialisierter chirurgischer Zentren in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum dürfte ihre Einführung beschleunigen.

- Nach Technologie

Technologisch ist der C-Bogen-Markt in Bildverstärker und Flachdetektoren unterteilt. Das Flachdetektorsegment dominierte den Markt im Jahr 2024 mit einem Anteil von 68,4 % aufgrund seiner überlegenen Bildqualität, des größeren Sichtfelds und der geringeren Strahlenbelastung im Vergleich zu herkömmlichen Bildverstärkern. Diese Detektoren sind besonders vorteilhaft bei Eingriffen, die hohe Präzision erfordern, wie z. B. Herz-Kreislauf-, orthopädische und neurologische Operationen. Flachdetektor-C-Bögen bieten fortschrittliche digitale Bildgebung mit verbessertem Kontrast und sind daher die bevorzugte Wahl für moderne Operationssäle. Ihre Fähigkeit, 3D-Bildgebung zu liefern und minimalinvasive Techniken zu ermöglichen, fördert die Akzeptanz zusätzlich. Krankenhäuser und Fachkliniken ersetzen Bildverstärker aufgrund besserer Patientensicherheitsprofile zunehmend durch Flachdetektoren. Darüber hinaus beschleunigt die wachsende Nachfrage nach fortschrittlicher Bildgebung in Schwellenländern die weltweite Akzeptanz. Angesichts steigender F&E-Investitionen führender Hersteller wird erwartet, dass Flachdetektor-C-Bögen ihre dominierende Stellung beibehalten.

Das Segment Bildverstärker wird voraussichtlich zwischen 2025 und 2032 mit 7,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was vor allem auf ihre Erschwinglichkeit und breite Verfügbarkeit in preissensiblen Märkten zurückzuführen ist. Viele Krankenhäuser und Diagnosezentren in Entwicklungsländern setzen aufgrund der geringeren Installations- und Wartungskosten weiterhin auf Bildverstärkersysteme. Ihre bewährte Zuverlässigkeit und ausreichende Leistung für routinemäßige chirurgische und diagnostische Verfahren machen sie für kostenbewusste Einrichtungen attraktiv. Darüber hinaus haben kontinuierliche technologische Verbesserungen ihre Haltbarkeit und Benutzerfreundlichkeit erhöht und so ihre Lebensdauer in der klinischen Praxis verlängert. Der wachsende Bedarf an grundlegenden Bildgebungslösungen in ländlichen Gesundheitseinrichtungen treibt die Nachfrage ebenfalls an. Mit zunehmendem Patientenaufkommen bevorzugen kleinere Krankenhäuser Bildverstärker für Standardverfahren. Darüber hinaus dienen diese Systeme als Einstiegspunkt für Gesundheitsdienstleister, die auf fortschrittliche Bildgebungslösungen umsteigen. Das ausgewogene Preis-Leistungs-Verhältnis dürfte ihr starkes Wachstum in den kommenden Jahren aufrechterhalten.

- Nach Modelltyp

Der Markt für C-Bögen ist nach Modelltyp in bodenmontierte und deckenmontierte Systeme unterteilt. Das bodenmontierte Segment dominierte den Markt im Jahr 2024 mit einem Anteil von 72,1 %, was auf die einfache Installation, Erschwinglichkeit und Eignung für kleine und große Operationssäle zurückzuführen ist. Bodenmontierte Systeme werden von Krankenhäusern und Fachkliniken aufgrund ihrer vielseitigen Einsatzmöglichkeiten in der Orthopädie, Kardiologie und Magen-Darm-Chirurgie bevorzugt. Ihre Kompatibilität mit verschiedenen Operationssaalkonfigurationen macht sie äußerst anpassungsfähig. Hersteller führen fortschrittliche Modelle mit verbesserter Ergonomie, Dosismanagement und verbesserter Bildqualität ein, was ihre Akzeptanz weiter stärkt. Darüber hinaus trägt ihre Fähigkeit, ein breites Spektrum an Bildgebungsanforderungen ohne wesentliche Infrastrukturänderungen zu unterstützen, zu ihrer Dominanz bei. Die starke Nachfrage aus Entwicklungsmärkten stützt ihre Führungsposition ebenfalls, da diese Systeme eine kostengünstige Lösung für fortschrittliche Bildgebung bieten.

Das Segment der deckenmontierten Systeme wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach fortschrittlichen Bildgebungssystemen in Hybrid-Operationssälen. Deckenmontierte Systeme bieten eine höhere Arbeitseffizienz, eine bessere Raumausnutzung und verbesserte Stabilität bei langen, komplexen Eingriffen. Diese Systeme eignen sich besonders für High-End-Krankenhäuser, die fortschrittliche kardiovaskuläre und neurochirurgische Eingriffe durchführen. Der zunehmende Schwerpunkt auf Präzisionsmedizin und minimalinvasive Operationen beschleunigt ihre Verbreitung weiter. Darüber hinaus werden deckenmontierte C-Bögen mit robotergestützten Plattformen und KI-gesteuerter Bildgebung integriert, was die Operationsergebnisse verbessert. Industrieregionen wie Nordamerika und Europa rüsten ihre Infrastruktur zunehmend auf deckenmontierte Modelle auf, was die Marktexpansion unterstützt. Ihre Fähigkeit, eine unterbrechungsfreie Bildgebung mit verbesserter Ergonomie zu ermöglichen, macht sie in fortschrittlichen chirurgischen Umgebungen immer beliebter.

- Nach Anwendung

Der Markt für C-Bögen ist nach Anwendungsgebieten unterteilt in orthopädische und Unfallchirurgie, Herz-Kreislauf-Chirurgie, Neurochirurgie, Magen-Darm-Chirurgie, Urologie, Schmerztherapie, Allgemeinchirurgie und weitere. Das Segment Orthopädie und Unfallchirurgie dominierte den Markt im Jahr 2024 mit einem Anteil von 34,7 %, was auf die große Anzahl von Eingriffen zurückzuführen ist, die eine Echtzeit-Bildgebung erfordern, wie z. B. Frakturbehandlung, Gelenkersatz und Wirbelsäulenoperationen. C-Bögen spielen eine entscheidende Rolle, da sie Chirurgen die Visualisierung der Knochenausrichtung, der Implantatpositionierung und der Verfahrensgenauigkeit ermöglichen und so die Behandlungsergebnisse verbessern. Die zunehmende Zahl von Verkehrsunfällen, Sportverletzungen und osteoporosebedingten Frakturen hat die Nachfrage nach diesen Systemen weiter erhöht. Fortschritte bei der Bildschärfe und Dosisreduzierung machen sie in der orthopädischen Praxis besonders wertvoll. Krankenhäuser und Fachkliniken setzen C-Bögen aufgrund der Dringlichkeit und Komplexität dieser Fälle weiterhin bevorzugt für die Traumabehandlung ein. Darüber hinaus trägt die weltweit wachsende ältere Bevölkerung erheblich zum Behandlungsaufkommen bei und sichert so die Dominanz dieses Segments.

Für den Bereich der Herz-Kreislauf-Chirurgie wird von 2025 bis 2032 mit 10,4 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Grund dafür sind die steigende Zahl von Herzerkrankungen und die zunehmende Präferenz für minimalinvasive Herzeingriffe. C-Bögen werden zunehmend bei Angiographien, Stent-Implantaten und katheterbasierten Eingriffen eingesetzt und liefern Chirurgen hochauflösende Bilder in Echtzeit. Der weltweite Ausbau von Herzzentren und steigende Investitionen im Gesundheitswesen sind die Haupttreiber dieses Wachstums. C-Bögen mit Flachbildfernseher sind aufgrund ihrer überlegenen Bildgebung der Blutgefäße bei Herz-Kreislauf-Eingriffen besonders wertvoll. Technologische Fortschritte, darunter 3D-Visualisierung und die Integration von KI, verbessern die klinischen Ergebnisse weiter. Darüber hinaus sorgt der weltweite Anstieg lebensstilbedingter Herz-Kreislauf-Erkrankungen für eine anhaltende Nachfrage. Der Schwerpunkt auf der Reduzierung der Verfahrensrisiken und der Verkürzung der Genesungszeiten der Patienten unterstützt ebenfalls die schnelle Einführung von C-Bögen in diesem Anwendungsbereich.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der C-Bogen-Markt in Krankenhäuser, Diagnosezentren, Fachkliniken und andere segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024 mit einem Anteil von 58,6 %, da Krankenhäuser nach wie vor die wichtigsten Zentren für komplexe Operationen und fortschrittliche Bildgebungsverfahren sind. Ihre Fähigkeit, in leistungsstarke C-Bögen mit fortschrittlicher Technologie zu investieren, macht sie zu den größten Anwendern. Krankenhäuser behandeln ein hohes Patientenaufkommen in verschiedenen Fachgebieten, darunter Orthopädie, Kardiologie und Neurologie, was fortschrittliche Bildgebungslösungen erfordert. Der wachsende Trend zu Hybrid-Operationssälen in Krankenhäusern treibt die Nachfrage nach C-Bögen weiter an. Kontinuierliche Verbesserungen der Krankenhausinfrastruktur sowie zunehmende staatliche und private Finanzierung stärken diese Dominanz. Darüber hinaus profitieren Krankenhäuser von der Integration von C-Bögen in elektronische Patientenakten und chirurgische Navigationssysteme, was die Effizienz der Arbeitsabläufe steigert.

Das Segment Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,6 % das höchste Wachstum verzeichnen. Grund hierfür ist die steigende Zahl spezialisierter Zentren mit den Schwerpunkten Orthopädie, Kardiologie und Schmerztherapie. Spezialkliniken investieren zunehmend in kompakte und mobile C-Bögen, die fortschrittliche Bildgebung bei geringeren Betriebskosten bieten. Ihr Fokus auf minimalinvasive Eingriffe entspricht der Nachfrage nach Echtzeit-Bildgebung. Die zunehmende Präferenz der Patienten für ambulante Operationen und kürzere Krankenhausaufenthalte fördert die Einführung von C-Bögen in Spezialkliniken ebenfalls. Darüber hinaus legen Kliniken oft Wert auf fortschrittliche und dennoch kosteneffiziente Bildgebungslösungen, was die Akzeptanz sowohl in Industrie- als auch in Schwellenländern unterstützt. Strategische Partnerschaften zwischen C-Bögen-Herstellern und Spezialkliniken beschleunigen die Einführung, indem sie fortschrittliche Systeme zugänglicher machen. Dieser Trend positioniert Spezialkliniken als wichtigen Wachstumstreiber im Markt.

Regionale Analyse des C-Bogen-Marktes

- Nordamerika dominierte den C-Bogen-Markt mit dem größten Umsatzanteil von 35,5 % im Jahr 2024, eine Position, die auf den starken Fokus der Region auf fortschrittliche Gesundheitslösungen und die frühzeitige Einführung modernster medizinischer Bildgebungsgeräte zurückzuführen ist.

- Hohe Gesundheitsausgaben, gepaart mit einem gut etablierten Krankenhausnetz und ambulanten Einrichtungen, treiben weiterhin die Nachfrage nach C-Bogen-Systemen für ein breites Spektrum chirurgischer und diagnostischer Verfahren an

- Darüber hinaus stärken die Präsenz wichtiger globaler Akteure, fortlaufende technologische Innovationen und die zunehmende Präferenz für minimalinvasive Operationen die Führungsrolle Nordamerikas in der C-Bogen-Industrie.

Einblicke in den US-amerikanischen C-Bögen-Markt

Der US-amerikanische C-Bogen-Markt hatte 2024 den größten Anteil in Nordamerika, angetrieben durch die steigende Nachfrage nach Echtzeit-Bildgebung bei chirurgischen und diagnostischen Eingriffen. Krankenhäuser und ambulante Operationszentren setzen zunehmend auf fortschrittliche C-Bogen-Systeme, um minimalinvasive Operationen, die Traumaversorgung und orthopädische Eingriffe zu unterstützen. Die Präsenz führender globaler Hersteller, gepaart mit kontinuierlichen technologischen Fortschritten wie Flachdetektoren und KI-gestützten Bildgebungslösungen, beschleunigt das Marktwachstum in den USA weiter.

Einblicke in den europäischen C-Bögen-Markt

Der europäische C-Bogen-Markt wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch eine robuste Gesundheitsinfrastruktur, steigende Investitionen in digitale Bildgebungstechnologien und die wachsende geriatrische Bevölkerung in der Region unterstützt. Strenge regulatorische Standards für Patientensicherheit und diagnostische Genauigkeit fördern die Einführung moderner C-Bogen-Systeme. Darüber hinaus steigt die Nachfrage nach mobilen und kompakten C-Bögen in ambulanten Einrichtungen und kleineren Kliniken, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien.

Einblicke in den britischen C-Bögen-Markt

Der britische C-Bogen-Markt wird voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Zahl chirurgischer Eingriffe, insbesondere in der Orthopädie und Kardiologie. Der Fokus der Regierung auf die Stärkung der Gesundheitsversorgungssysteme sowie steigende Investitionen in die Modernisierung bildgebender Geräte treiben die Akzeptanz voran. Darüber hinaus steigt die Nachfrage nach modernen mobilen C-Bögen in Krankenhäusern und privaten Diagnosezentren, um dem steigenden Bedarf an minimalinvasiven Operationen gerecht zu werden.

C-Bögen Markteinblick in Deutschland

Der deutsche C-Bogen-Markt wird voraussichtlich deutlich wachsen, unterstützt durch den starken Fokus des Landes auf die Einführung fortschrittlicher Gesundheitstechnologien und Innovationen. Mit seiner hochentwickelten Krankenhausinfrastruktur ist Deutschland Vorreiter bei der Einführung digitaler Bildgebungslösungen, einschließlich C-Bögen mit Flachbilddetektoren. Die steigende Nachfrage nach Präzisionsbildgebung in der Orthopädie, Gefäß- und Traumachirurgie treibt das Wachstum voran, während die enge Zusammenarbeit zwischen lokalen Herstellern und Forschungseinrichtungen kontinuierliche technologische Verbesserungen fördert.

Einblicke in den C-Bögen-Markt im asiatisch-pazifischen Raum

Der C-Bogen-Markt im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von über 6,7 % wachsen. Dies ist auf den schnellen Ausbau der Gesundheitsinfrastruktur, den zunehmenden Medizintourismus und die steigende Nachfrage nach minimalinvasiven Operationen zurückzuführen. Länder wie China und Indien verzeichnen einen starken Anstieg der Installationen sowohl fester als auch mobiler C-Bogen-Systeme in Krankenhäusern und Fachkliniken. Steigende staatliche Investitionen, günstige Erstattungsrichtlinien und das zunehmende Bewusstsein für fortschrittliche diagnostische Bildgebung treiben die Akzeptanz weiter voran. Die wachsende Patientenbasis in der Region sowie Verbesserungen bei Erschwinglichkeit und Zugänglichkeit machen die Region Asien-Pazifik zum am schnellsten wachsenden Markt weltweit.

Einblicke in den japanischen C-Bögen-Markt

Der japanische C-Bogen-Markt wächst stetig, unterstützt durch die ausgeprägte technologische Innovationskultur und die fortschrittlichen Gesundheitssysteme des Landes. Die steigende Zahl komplexer chirurgischer Eingriffe und die alternde Bevölkerung treiben die Nachfrage nach hochwertigen Bildgebungslösungen voran. Die Integration von C-Bögen in andere digitale Bildgebungssysteme und die zunehmende Bedeutung minimalinvasiver Operationen fördern die Akzeptanz in Krankenhäusern und spezialisierten chirurgischen Zentren weiter.

Einblicke in den chinesischen C-Bögen-Markt

Der chinesische C-Bogen-Markt hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die rasante Urbanisierung, staatliche Gesundheitsreformen und steigende Investitionen in eine fortschrittliche Bildgebungsinfrastruktur. Die wachsende Mittelschicht des Landes sowie ein Anstieg der Trauma- und orthopädischen Fälle führen zu einer starken Nachfrage nach C-Bögen in Krankenhäusern und Diagnosezentren. Darüber hinaus gewährleistet Chinas Entwicklung zu einem Zentrum für die Herstellung medizinischer Geräte die Erschwinglichkeit und Verfügbarkeit von C-Bögen-Systemen und trägt maßgeblich zu seiner dominanten Position in der Region bei.

Marktanteil von C-Bögen

Die C-Bogen-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Assing (Italien)

- BMI Biomedical International srl (Italien)

- AADCO Medical, Inc. (USA)

- Eurocolumbus srl (Italien)

- Shimadzu Corporation (Japan)

- ITALRAY (Italien)

- Hologic, Inc. (USA)

- Villa Sistemi Medicali Spa (Italien)

- Stephanix (Frankreich)

- MS WESTFALIA GmbH (Deutschland)

- Siemens Healthineers AG (Deutschland)

- Ziehm Imaging GmbH (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Canon Inc. (Japan)

- EcoRay (Südkorea)

- INTERMEDICAL Srl (Italien)

- Ecotron (USA)

- General Electric Company (USA)

Neueste Entwicklungen auf dem globalen C-Bogen-Markt

- Im April 2022 brachte Shimadzu die Trinias-Serie mit SCORE Opera auf den Markt, einem hochmodernen Crossover-Angiographiesystem. Dieses System verfügt über KI-gestützte Bildverarbeitung und wurde entwickelt, um Katheterisierungsverfahren im gesamten Körper bei Herz- und anderen Erkrankungen zu unterstützen und so den wachsenden Herausforderungen in medizinischen Behandlungszentren gerecht zu werden.

- Im August 2023 brachte Canon Medical das Angiographiesystem Alphenix / Evolve Edition auf den europäischen Markt. Dank Deep-Learning-Technologie in Echtzeit verbessert dieses System die Bildgebung und ermöglicht gleichzeitig eine Reduzierung des Zeitaufwands und der Strahlendosis bei routinemäßigen und komplexen perkutanen Koronarinterventionen (PCI) sowie bei strukturellen Herzerkrankungen (SHD).

- Im November 2023 erweiterte Ziehm Imaging seine Solo FD Produktlinie um eine neue Variante mit einem 31 cm x 31 cm großen IGZO-Flachdetektor. Diese Erweiterung ermöglicht die Abbildung größerer anatomischer Regionen, wie beispielsweise der gesamten Hüfte bei orthopädischen Eingriffen, und erweitert damit das Anwendungsspektrum dieses mobilen C-Bogen-Systems.

- Im Februar 2024 stellte Philips auf dem Europäischen Radiologiekongress (ECR) 2024 den motorisierten mobilen C-Bogen Zenition 90 vor. Dieses System wurde für komplexe Gefäßanforderungen entwickelt und bietet leistungsstarke Bildgebungsfunktionen und schnelle motorisierte Bewegungen. Dadurch wird eine Reihe klinischer Verfahren erleichtert, darunter Herzinterventionen, Schmerztherapie und Urologie.

- Im Juni 2024 erhielt Philips die FDA 510(k)-Zulassung für seinen motorisierten mobilen C-Bogen Zenition 90. Diese Zulassung ermöglicht den Einsatz des Systems in den USA und erhöht seine Verfügbarkeit für fortschrittliche Bildgebung bei verschiedenen medizinischen Verfahren.

- Im März 2024 stellte Siemens Healthineers den CIARTIC Move vor, einen robotergestützten, selbstfahrenden mobilen 2D- und 3D-C-Bogen. Ausgestattet mit einem vollmotorisierten Fahrgestell mit holonomen Rädern ermöglicht der CIARTIC Move präzise Bewegungen in alle Richtungen, automatisiert intraoperative Bildgebungsabläufe und reduziert den Zeit- und Arbeitsaufwand für die Systempositionierung.

- Im November 2024 kündigte GE HealthCare den mobilen CBCT-C-Bogen OEC 3D an, der sowohl 3D- als auch 2D-Bildgebungsfunktionen bietet. Dieses System bietet präzise Bildgebung für eine Vielzahl von Eingriffen, darunter Wirbelsäulen-, Orthopädie-, Herz- und Gefäßoperationen, ohne dass ein Systemwechsel erforderlich ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.