Global Cable Assembly Market

Marktgröße in Milliarden USD

CAGR :

%

USD

178.90 Billion

USD

265.22 Billion

2024

2032

USD

178.90 Billion

USD

265.22 Billion

2024

2032

| 2025 –2032 | |

| USD 178.90 Billion | |

| USD 265.22 Billion | |

| % | |

|

Segmentierung des globalen Kabelkonfektionsmarktes nach Kabeltyp (Kupferkabelkonfektionen, Glasfaserkabelkonfektionen, HF-Kabelkonfektionen, umspritzte Kabelkonfektionen, Einzelkabelkonfektionen), Anwendung (Automobil- und Transportwesen, IT und Telekommunikation, Industrie, Luft- und Raumfahrt, Gesundheitswesen), Schirmung (geschirmt, ungeschirmt) und Montageart (kundenspezifisch konfektioniert, vorkonfektioniert) – Branchentrends und Prognose bis 2032

Marktgröße für Kabelkonfektionen

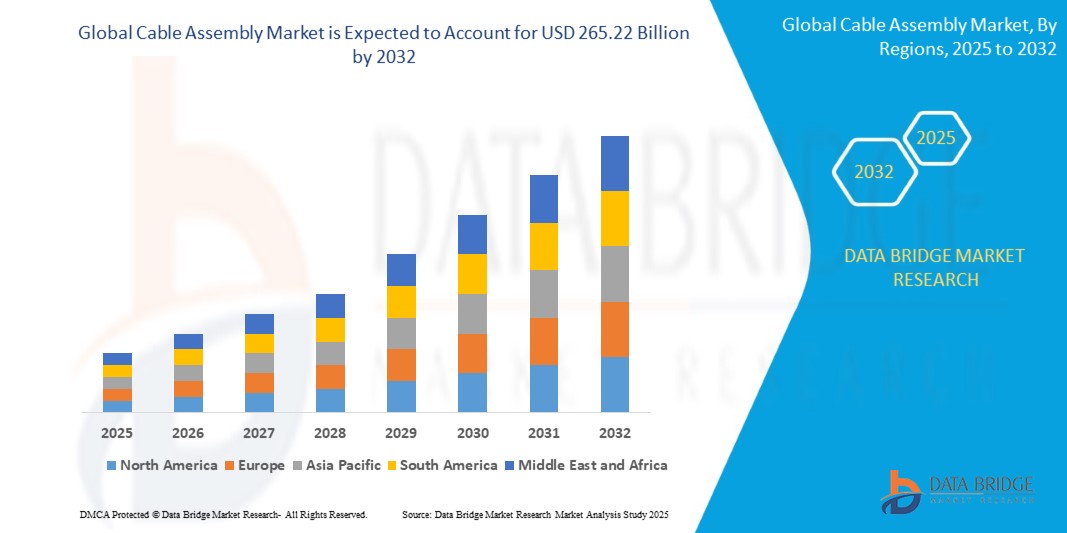

- Der globale Markt für Kabelkonfektionen hatte im Jahr 2024 einen Wert von 178,90 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 265,22 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum entspricht.

- Das Wachstum des globalen Kabelkonfektionsmarktes wird durch die steigende Nachfrage nach Hochgeschwindigkeitsdaten angetrieben, die durch den Ausbau von 5G, die Elektrifizierung des Automobilsektors, die industrielle Automatisierung und die Unterhaltungselektronik befeuert wird.

Marktanalyse für Kabelkonfektionen

- Der globale Markt für Kabelkonfektionen wächst rasant, da Branchen wie Telekommunikation, Automobilindustrie, Industrieautomation, Gesundheitswesen, Luft- und Raumfahrt sowie Unterhaltungselektronik Hochgeschwindigkeits-Datenübertragung, zuverlässige Konnektivität und Betriebseffizienz priorisieren. Die zunehmende Verbreitung fortschrittlicher Technologien wie 5G, IoT und KI sowie der Trend zur Miniaturisierung und Modularisierung elektronischer Geräte machen Kabelkonfektionen zu unverzichtbaren Komponenten für vielfältige Anwendungen.

- Ein wesentlicher Wachstumstreiber des Marktes ist der technologische Fortschritt und die Weiterentwicklung der Materialwissenschaften. Innovationen in der Glasfasertechnik, bei Hochgeschwindigkeits-Kupferkabeln und Spezialsteckverbindern ermöglichen höhere Datenraten, geringere elektromagnetische Störungen und eine verbesserte Langlebigkeit. Da diese Lösungen immer effizienter werden und komplexe Systemanforderungen erfüllen können, schreitet ihre Verbreitung in verschiedenen Endkundensegmenten rasant voran.

- Die steigende Nachfrage nach Elektrifizierung und Digitalisierung in allen Branchen verändert die Landschaft grundlegend. Im Automobilsektor erfordert der Boom von Elektrofahrzeugen (EVs) und Fahrerassistenzsystemen (ADAS) robuste, hochspannungsfeste und leichte Kabelkonfektionen für Batterieanschlüsse, Sensoren und Infotainment. Die Telekommunikation wird maßgeblich durch den Ausbau von 5G-Netzen und die Expansion von Rechenzentren angetrieben, was den Bedarf an Glasfaser- und Kupferkabelkonfektionen mit hoher Bandbreite erhöht. Industrieautomation und Robotik sind auf spezialisierte Kabelkonfektionen für präzise Steuerung und Datenkommunikation unter rauen Umgebungsbedingungen angewiesen. Im Gesundheitswesen setzen Anbieter zunehmend auf Hochleistungskabelkonfektionen für moderne Medizingeräte, Bildgebungssysteme und die Patientenüberwachung.

- Militär- und Verteidigungsorganisationen setzen verstärkt auf robuste und hochzuverlässige Kabelkonfektionen für Avionik, Kommunikationssysteme und kritische Ausrüstung unter anspruchsvollen Bedingungen. Die Integration intelligenter Sensoren und IoT-Konnektivität ermöglicht Echtzeit-Feedback und Datenanalyse und verbessert so Leistung und Sicherheit in verschiedenen Anwendungen.

- Trotz starker Dynamik steht der Markt vor Herausforderungen. Dazu zählen schwankende Rohstoffpreise (insbesondere für Kupfer und Kunststoffe), die zunehmende Komplexität der Entwicklung miniaturisierter und kundenspezifischer Kabelkonfektionen (was zu höheren Produktionskosten und längeren Lieferzeiten führt) sowie die Verbreitung von Produktfälschungen, die Leistung und Sicherheit beeinträchtigen können. Darüber hinaus können Unterbrechungen der Lieferkette und das Fehlen standardisierter Leistungskennzahlen in bestimmten Nischenbereichen die Marktdurchdringung verlangsamen.

- Dennoch bleiben die Aussichten äußerst vielversprechend. Steigende Investitionen in die digitale Infrastruktur, erhöhte Fördermittel für die fortschrittliche Fertigung und staatliche Initiativen zur Förderung von Smart Cities und erneuerbaren Energien dürften erhebliche Chancen eröffnen. Mit verbesserten technologischen Möglichkeiten und steigender Erschwinglichkeit ist der Markt für Kabelkonfektionen für ein nachhaltiges Wachstum in den kommenden Jahren bestens gerüstet.

Berichtsumfang und Marktsegmentierung für Kabelkonfektionen

|

Attribute |

Markteinblicke in den Kabelkonfektionsmarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Kabelkonfektionen

Integration intelligenter Technologien

- Die Integration intelligenter Technologien in Kabelkonfektionen markiert eine bedeutende Weiterentwicklung der Rolle dieser Komponenten in verschiedenen Branchen. Kabelkonfektionen, die traditionell für die einfache Signal- und Stromübertragung eingesetzt wurden, entwickeln sich nun zu aktiven Wegbereitern intelligenter Systeme, indem sie den nahtlosen Datenaustausch zwischen eingebetteten Sensoren, Steuereinheiten und Cloud-basierten Plattformen unterstützen. Dieser Wandel ist insbesondere für intelligente Wearables unerlässlich, bei denen Reaktionsfähigkeit, Anpassungsfähigkeit und Echtzeit-Feedback entscheidend sind.

- Eine der wichtigsten Anwendungen intelligenter Kabelkonfektionen findet sich in tragbaren Exoskeletten. Diese Geräte nutzen Bewegungsdaten in Echtzeit und biometrische Eingaben, um Anwendern im Gesundheitswesen, in der Industrie oder beim Militär adaptive Unterstützung zu bieten. Die Kabelkonfektionen sind so konstruiert, dass sie Daten von Sensoren übertragen, die in Textilien, Gelenken oder Modulen integriert sind und Komponenten verbinden, welche die Bewegungen des Anwenders interpretieren und unterstützende Aktionen auslösen. Das Ergebnis ist ein flüssigeres und reaktionsschnelleres Benutzererlebnis, das die Mobilität verbessert, Ermüdung reduziert und die Sicherheit erhöht.

- Maschinelles Lernen spielt eine zunehmend wichtige Rolle für die Funktionsweise von Kabelkonfektionen in diesen Systemen. Durch die Übertragung großer Mengen an Nutzerdaten an Verarbeitungseinheiten oder Cloud-Dienste unterstützen die Konfektionen die Entwicklung von Vorhersagemodellen. Diese Modelle können Nutzerbedürfnisse wie beispielsweise erhöhte Unterstützung bei körperlich anstrengenden Tätigkeiten antizipieren und die Funktionsweise des tragbaren Geräts entsprechend anpassen. Diese vorausschauende Unterstützung ist besonders vorteilhaft in der Rehabilitation oder in industriellen Anwendungen, in denen sich die Nutzerbedingungen dynamisch ändern.

- Die Sensorfusion ist ein weiterer wichtiger Fortschritt, der durch intelligente Kabelkonfektionen ermöglicht wird. Durch die Verbindung verschiedener Sensortypen (z. B. Bewegung, Druck, Temperatur, EMG) tragen Kabelkonfektionen zur Konsolidierung und Übertragung synchronisierter Datenströme bei. Dies ermöglicht präzisere Entscheidungen und schnellere Systemreaktionszeiten. Bei Exoskeletten beispielsweise gewährleistet diese Funktion, dass die Unterstützung nicht nur in Echtzeit erfolgt, sondern auch hochpräzise und auf den körperlichen Zustand des Nutzers abgestimmt ist.

- Darüber hinaus hat der Aufstieg von IoT-fähigen Ökosystemen die Bedeutung von Kabelkonfektionen erhöht, die sich in Cloud- und Edge-Computing-Plattformen integrieren lassen. Diese intelligenten Konfektionen ermöglichen kontinuierliche Leistungsüberwachung, Ferndiagnose und Software-Updates und machen tragbare Geräte dadurch wartungsfreundlicher und skalierbarer. In dezentralen Gesundheitseinrichtungen können beispielsweise Patienten, die zu Hause tragbare Rehabilitationsgeräte nutzen, weiterhin von Ärzten über cloudbasierte Plattformen, die durch diese Konfektionen ermöglicht werden, überwacht und angeleitet werden.

Marktdynamik der Kabelkonfektion

Treiber

Wachsende Nachfrage nach Hochgeschwindigkeits-Datenübertragung

- Einer der wichtigsten Wachstumstreiber im globalen Markt für Kabelkonfektionen ist die stark steigende Nachfrage nach Hochgeschwindigkeits-Datenübertragung. Angesichts der digitalen Transformation nahezu aller Branchen – von Telekommunikation und Cloud Computing bis hin zu Industrieautomation und Gesundheitswesen – ist der Bedarf an schneller, zuverlässiger und hochkapazitiver Datenübertragung wichtiger denn je.

- Der Ausbau von 5G-Netzen ist beispielsweise ein wichtiger Katalysator. 5G ermöglicht extrem niedrige Latenzzeiten, massive maschinelle Kommunikation und verbessertes mobiles Breitband – allesamt Anforderungen, die höhere Frequenzen und größere Bandbreiten unterstützen. Daher entwickeln Hersteller verstärkt leistungsstarke Koaxial-, Glasfaser- und Hochgeschwindigkeits-Kupferkabel, um die technischen Anforderungen der 5G-Infrastruktur, Basisstationen und Backhaul-Systeme zu erfüllen.

- In der Rechenzentrumsbranche, wo das Datenvolumen exponentiell wächst, besteht ein ständiger Bedarf an schnelleren internen Datenflüssen und verbesserter externer Konnektivität. Dies treibt die Nachfrage nach hochdichten und verlustarmen Kabelkonfektionen an, die Standards wie USB 4.0, HDMI 2.1, PCIe 5.0 und 100G/400G Ethernet unterstützen. Kabelkonfektionen in diesem Bereich müssen Signalintegrität, elektromagnetische Verträglichkeit (EMV) und thermische Stabilität über größere Entfernungen und unter hoher Belastung gewährleisten.

- Cloud Computing, künstliche Intelligenz (KI) und Big-Data-Analysen verstärken diesen Trend zusätzlich. Diese Technologien erfordern die Übertragung großer Datenmengen in Echtzeit, oft über mehrere Schnittstellen und Plattformen. Hochgeschwindigkeitskabel dienen als wichtige Verbindungen zwischen Servern, Speichermedien und Netzwerkgeräten und gewährleisten einen reibungslosen Datenfluss mit minimalen Störungen oder Datenverlusten.

- In der Unterhaltungselektronik zeigt sich der Bedarf an schnellerer Datenübertragung deutlich in der Entwicklung von hochauflösenden Displays, Spielekonsolen und Virtual-Reality-Systemen (VR). Diese Geräte benötigen Kabelkonfektionen, die große Datenmengen schnell übertragen und dabei Synchronisation und Qualität, insbesondere bei Video- und Audioinhalten, gewährleisten können.

- Darüber hinaus tragen auch Branchen, die Edge Computing und industrielle IoT-Anwendungen (IIoT) einsetzen, zu dieser Nachfrage bei. Diese Systeme benötigen Hochgeschwindigkeitsverbindungen zur Datenverarbeitung nahe der Quelle, beispielsweise in Produktionsumgebungen, Smart Cities und autonomen Systemen. Die in diesen Umgebungen verwendeten Kabelkonfektionen müssen nicht nur schnell, sondern auch robust, flexibel und widerstandsfähig gegenüber rauen Bedingungen sein.

Zurückhaltung/Herausforderung

Hohe Anpassungskosten und komplexe Fertigungsprozesse

- Eine der größten Herausforderungen für das Wachstum des globalen Marktes für Kabelkonfektionen sind die hohen Kosten und die Komplexität der kundenspezifischen Fertigung. Da die Industrie zunehmend anwendungsspezifische, miniaturisierte und leistungsstarke Kabelkonfektionen fordert, stehen die Hersteller unter wachsendem Druck, maßgeschneiderte Lösungen innerhalb enger Zeit- und Kostenrahmen zu liefern.

- Kundenspezifische Kabelkonfektionen, insbesondere für Branchen wie Luft- und Raumfahrt, Medizintechnik, Militär und Automobilelektronik, erfordern oft präzise Spezifikationen hinsichtlich Größe, Form, Schirmung, Steckverbindern und Umweltbeständigkeit. Die Einhaltung dieser Spezifikationen setzt fortschrittliche Konstruktionswerkzeuge, Spezialmaterialien und hochqualifizierte Fachkräfte voraus, was die Produktionskosten und Lieferzeiten erhöht.

- Zudem erschwert die fehlende Standardisierung in den verschiedenen Branchen die Situation. Jeder Sektor und mitunter auch jeder Kunde verlangt individuelle Kabelkonfigurationen, Zertifizierungen (wie RoHS, UL, ISO) und Prüfprotokolle. Dies erschwert die Massenproduktion und schränkt die Skaleneffekte ein, insbesondere für kleine und mittlere Hersteller.

- Die manuelle Natur der Kabelkonfektionierung stellt weiterhin einen Engpass dar. Trotz zunehmender Automatisierung in vielen Branchen umfasst ein Großteil des Konfektionierungsprozesses nach wie vor manuelle Löt-, Crimp- und Prüfvorgänge, die arbeitsintensiv und fehleranfällig sind. Dadurch wird die Aufrechterhaltung einer gleichbleibenden Qualitätskontrolle und Zuverlässigkeit erschwert, insbesondere bei großen oder komplexen Aufträgen.

- Zudem können Unterbrechungen der Lieferkette, insbesondere Engpässe bei Rohstoffen wie Kupfer, Kunststoffisolierung und Spezialverbindern, Produktionszeiten und -kosten erheblich beeinträchtigen. Diese Störungen treten aufgrund globaler Ereignisse wie der COVID-19-Pandemie und geopolitischer Spannungen häufiger auf und verdeutlichen die Anfälligkeit der Branche.

- Zusammenfassend lässt sich sagen, dass der hohe Grad an Individualisierung, die arbeitsintensiven Prozesse sowie die Material- und Zertifizierungsanforderungen eine erhebliche Herausforderung für Skalierbarkeit und Kosteneffizienz im Markt für Kabelkonfektionen darstellen. Die Bewältigung dieser Herausforderungen durch Standardisierung, Automatisierung und eine resiliente Lieferkette ist entscheidend für nachhaltiges Marktwachstum.

Marktübersicht Kabelkonfektionen

Der Markt ist segmentiert nach Kabeltyp, Anwendung, Schirmung und Montageart.

- Nach Kabeltyp

Der globale Markt für Kabelkonfektionen lässt sich nach Kabeltyp in Kupferkabel, Glasfaserkabel, HF-Kabel, umspritzte Kabel und Einzeladern unterteilen, die jeweils unterschiedliche Anwendungsbereiche bedienen. Kupferkabel dominieren den Markt aufgrund ihrer Erschwinglichkeit, Flexibilität und weitverbreiteten Verwendung in Unterhaltungselektronik, Automobilindustrie und industriellen Systemen. Glasfaserkabel gewinnen aufgrund ihrer hohen Bandbreite und geringen Signalverluste zunehmend an Bedeutung für Hochgeschwindigkeits-Datenübertragungen über große Entfernungen, beispielsweise in der Telekommunikation, in Rechenzentren und im Gesundheitswesen. HF-Kabel sind für die Hochfrequenzsignalübertragung in der Luft- und Raumfahrt, im Militär und in drahtlosen Kommunikationssystemen unerlässlich. Umspritzte Kabel bieten eine verbesserte Haltbarkeit und Beständigkeit gegenüber Umwelteinflüssen und eignen sich daher ideal für anspruchsvolle Anwendungen in Industrie, Medizin und Automobilindustrie. Einzeladern, bestehend aus einzeln konfektionierten Drähten, werden in der internen Verdrahtung von Maschinen und Haushaltsgeräten eingesetzt und bieten kostengünstige und flexible Lösungen für einfache elektrische Verbindungen. Diese vielfältige Segmentierung des Kabeltyps ermöglicht es dem Markt, ein breites Spektrum an Leistungs- und Umgebungsanforderungen in verschiedenen Branchen zu erfüllen.

- Durch Bewerbung

Der globale Markt für Kabelkonfektionen bedient ein breites Spektrum an Branchen. Zu den wichtigsten Anwendungsbereichen zählen die Automobil- und Transportindustrie, die IT- und Telekommunikationsbranche, die Industrie, die Luft- und Raumfahrt sowie das Gesundheitswesen. Im Automobil- und Transportsektor sind Kabelkonfektionen unerlässlich für Fahrerassistenzsysteme (ADAS), Infotainmentsysteme, die Stromversorgung von Elektrofahrzeugen und die gesamte Fahrzeugverkabelung und unterstützen damit den wachsenden Trend zu intelligenter und elektrischer Mobilität. Der IT- und Telekommunikationssektor ist aufgrund des weltweit steigenden Datenbedarfs stark auf Hochgeschwindigkeitskabelkonfektionen für Rechenzentren, Netzwerkinfrastruktur, den 5G-Ausbau und Serververbindungen angewiesen. In industriellen Anwendungen sind Kabelkonfektionen unverzichtbar für Automatisierung, Robotik, Maschinenverbindungen und Prozessleitsysteme, insbesondere im Zuge von Industrie 4.0 und intelligenter Fertigung. Die Luft- und Raumfahrtbranche benötigt hochbelastbare, leichte und EMV-resistente Kabelkonfektionen für missionskritische Systeme, Avionik, Satelliten und Kommunikationsnetze unter extremen Bedingungen. Im Gesundheitswesen werden spezialisierte Kabelkonfektionen in der diagnostischen Bildgebung, in chirurgischen Instrumenten, in der Patientenüberwachung und in tragbaren medizinischen Geräten eingesetzt, wo Biokompatibilität, Präzision und Zuverlässigkeit höchste Priorität haben. Diese vielfältige Anwendungslandschaft spiegelt die entscheidende Rolle des Kabelkonfektionsmarktes bei der Ermöglichung von Konnektivität, Stromversorgung und Leistungsfähigkeit in modernen Technologien und Infrastrukturen wider.

- Durch Abschirmung

Der globale Markt für Kabelkonfektionen ist nach Schirmung in geschirmte und ungeschirmte Kabelkonfektionen unterteilt, die jeweils spezifischen Leistungs- und Umgebungsanforderungen gerecht werden. Geschirmte Kabelkonfektionen sind mit Schutzschichten wie Folien- oder Geflechtschirmung ausgestattet, um elektromagnetische Störungen (EMI) und Hochfrequenzstörungen (RFI) zu minimieren. Dadurch sind sie in Umgebungen mit hohem Störpegel wie Industrieautomation, Luft- und Raumfahrt, Medizintechnik und Telekommunikation unverzichtbar. Diese Kabel gewährleisten Datenintegrität und Signalqualität in geschäftskritischen Anwendungen. Ungeschirmte Kabelkonfektionen hingegen sind leichter, flexibler und kostengünstiger und eignen sich für störungsarme Umgebungen wie Büroelektronik, einfache Konsumgeräte und interne Verkabelungssysteme. Während geschirmte Kabel unter anspruchsvollen Bedingungen eine höhere Leistung bieten, sind ungeschirmte Kabel in weniger komplexen, platzsparenden oder budgetsensiblen Anwendungen weiterhin beliebt und bieten somit ein ausgewogenes Spektrum für verschiedene Branchen.

- Nach Montageart

Der globale Markt für Kabelkonfektionen ist nach Konfektionstyp in kundenspezifische und vorkonfektionierte Kabelkonfektionen unterteilt, die jeweils unterschiedliche Branchenbedürfnisse und Produktionsmodelle bedienen. Kundenspezifische Kabelkonfektionen werden hinsichtlich Länge, Steckverbindern, Schirmung und Umweltschutz an die spezifischen Kundenanforderungen angepasst. Sie finden breite Anwendung in Spezialbereichen wie Luft- und Raumfahrt, Medizintechnik, Industrieautomation und Verteidigungssystemen, wo Leistung, Präzision und Kompatibilität entscheidend sind. Diese Konfektionen bieten Flexibilität und Passgenauigkeit, sind aber in der Regel mit höheren Kosten und längeren Produktionsvorlaufzeiten verbunden. Vorkonfektionierte Kabelkonfektionen hingegen sind standardisiert und werden in Serie gefertigt. Sie sind sofort einsatzbereit und eignen sich für Anwendungen wie Unterhaltungselektronik, Kfz-Kabelbäume und Telekommunikationsinfrastruktur. Sie bieten die Vorteile kürzerer Fertigungszeiten, Kosteneffizienz und gleichbleibender Qualität. Die steigende Nachfrage nach schnell einsetzbaren und Plug-and-Play-Lösungen treibt die Verbreitung vorkonfektionierter Kabel voran, während der Bedarf an kundenspezifischen Hochleistungslösungen die Nachfrage nach kundenspezifischen Konfektionen in Hightech-Branchen weiterhin aufrechterhält.

Regionale Analyse des Kabelkonfektionsmarktes

- Nordamerika ist ein Schlüsselmarkt für Kabelkonfektionen, angetrieben durch die starke Nachfrage in den Bereichen Luft- und Raumfahrt, Verteidigung, Medizintechnik, Telekommunikation und Rechenzentrumsinfrastruktur. Die USA sind führend in der Region und profitieren von fortschrittlichen Forschungs- und Entwicklungskapazitäten sowie der frühen Einführung zukunftsweisender Technologien wie KI, 5G und IoT. In der Region liegt ein hoher Fokus auf kundenspezifischen Kabelkonfektionen für unternehmenskritische Anwendungen, insbesondere in Sektoren, die höchste Zuverlässigkeit und die Einhaltung strenger Sicherheitsstandards erfordern. Darüber hinaus tragen steigende Investitionen in Elektrofahrzeuge und intelligente Fertigung zum Marktwachstum in der gesamten Region bei.

- Europa stellt einen etablierten, aber dennoch dynamischen Markt für Kabelkonfektionen dar, dessen starke Nachfrage auf den etablierten Branchen Automobil, Luft- und Raumfahrt sowie Industrieautomation basiert. Länder wie Deutschland, Großbritannien und Frankreich sind Innovationsführer, insbesondere in den Bereichen Elektromobilität und Integration erneuerbarer Energien, die hochentwickelte Verkabelungslösungen erfordern. Europas strenge regulatorische Rahmenbedingungen treiben zudem die Nachfrage nach hochwertigen, normkonformen Kabelkonfektionen in den Bereichen Medizin, Transport und Verteidigung an. Der fortschreitende Wandel hin zu Industrie 4.0 und intelligenter Infrastruktur unterstützt das Marktwachstum in der gesamten Region zusätzlich.

- Der asiatisch-pazifische Raum hält den größten Anteil am globalen Markt für Kabelkonfektionen. Treiber dieser Entwicklung sind sein starkes Ökosystem in der Elektronikfertigung, seine wachsende industrielle Basis und der rasante Infrastrukturausbau. Länder wie China, Japan, Südkorea und Indien tragen maßgeblich dazu bei, wobei China aufgrund seiner niedrigen Fertigungskosten und hohen Produktionsmengen als globales Zentrum für die Kabelkonfektionierung führend ist. Die Region verzeichnet zudem ein starkes Wachstum in den Bereichen Automobil, Unterhaltungselektronik, Telekommunikation (insbesondere 5G) und Industrieautomation, was die Nachfrage nach leistungsstarken Kabelkonfektionen kontinuierlich ankurbelt. Staatliche Initiativen zur Förderung von Smart Cities und Elektrofahrzeugen (EVs) stärken den Markt in dieser Region zusätzlich.

- Lateinamerika ist ein aufstrebender Markt für Kabelkonfektionen mit wachsenden Chancen in den Bereichen Telekommunikation, Automobilindustrie und Energie, insbesondere in Ländern wie Brasilien und Mexiko. Der Ausbau von 4G/5G-Netzen, die zunehmende Elektrifizierung des Verkehrssektors sowie das Wachstum intelligenter Stromnetze und der industriellen Automatisierung treiben die Nachfrage kontinuierlich an. Der Markt steht jedoch vor Herausforderungen wie begrenzten lokalen Produktionskapazitäten, wirtschaftlicher Instabilität und Importabhängigkeit, die ein schnelleres Wachstum hemmen können. Dennoch dürften ausländische Investitionen und der Infrastrukturausbau den langfristigen Fortschritt vorantreiben.

- Der Markt für Kabelkonfektionen im Nahen Osten und in Afrika verzeichnet ein stetiges Wachstum, vor allem getrieben durch Infrastrukturentwicklung, Öl- und Gasprojekte sowie steigende Investitionen in die Telekommunikation, beispielsweise in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika. Mit der zunehmenden Digitalisierung, Smart-City-Projekten und Initiativen im Bereich erneuerbarer Energien steigt auch die Nachfrage nach zuverlässigen und langlebigen Kabelkonfektionen. Obwohl der Markt derzeit im Vergleich zu anderen Regionen noch kleiner ist, dürften die fortschreitende Industrialisierung und staatliche Technologieinitiativen künftig Wachstumschancen eröffnen.

Vereinigte Staaten

Die USA sind aufgrund der starken Nachfrage aus den Bereichen Automobil, Luft- und Raumfahrt, Verteidigung und Datenkommunikation führend auf dem nordamerikanischen Markt für Kabelkonfektionen. Die Präsenz großer Hersteller und der Ausbau der Infrastruktur für Hochgeschwindigkeitsdaten und Elektrofahrzeuge tragen maßgeblich zum Marktwachstum bei.

Deutschland

Deutschland ist mit seiner starken Nachfrage aus den erstklassigen Automobil- und Automatisierungsbranchen ein wichtiger Ankerpunkt auf dem europäischen Markt. Der Fokus des Landes auf hochwertige Ingenieursleistungen, gepaart mit Innovationen bei Sensorkabeln, Glasfasertechnik und Baugruppen für Elektrofahrzeuge, sorgt für eine anhaltend hohe Nachfrage.

China

China dominiert den asiatisch-pazifischen Markt für Kabelkonfektionen. Treiber dieser Entwicklung sind die Massenproduktion von Elektronikgeräten, die wachsende Automobilproduktion sowie der forcierte Ausbau von 5G und erneuerbaren Energien. Das Land profitiert von einer großen, kosteneffizienten Produktionsbasis und kontinuierlichen Investitionen in intelligente Infrastruktur.

Indien

Indien ist ein schnell wachsender Markt, angetrieben durch die „Make in India“-Initiative, die rasante Industrialisierung und die Expansion im Telekommunikations- und Automobilsektor. Die Nachfrage wird zusätzlich durch den Infrastrukturausbau, die verstärkte Lokalisierung der Montage und das Wachstum der Elektromobilität gestärkt.

Südkorea

Südkoreas Markt profitiert von seiner führenden Position in den Bereichen Unterhaltungselektronik, Automobiltechnologie und Hochgeschwindigkeitsdatenlösungen. Der Einsatz miniaturisierter, leistungsstarker Kabelkonfektionen in 5G-Netzen, IoT-Geräten und Elektrofahrzeugen treibt Innovation und Marktwachstum voran.

Marktanteil der Kabelkonfektion

Die globale Kabelkonfektionsindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- TE Connectivity (Schaffhausen, Schweiz)

- Amphenol Corporation (Wallingford, Connecticut, USA)

- Molex LLC (Lisle, Illinois, USA)

- Prysmian Group (Mailand, Italien)

- Nexans (Paris, Frankreich)

- Leoni AG (Nürnberg, Deutschland)

- Belden Inc. (St. Louis, Missouri, USA)

- Aptiv Plc (Dublin, Irland)

- Sumitomo Electric Industries, Ltd. (Osaka, Japan)

- Yazaki Corporation (Tokio, Japan)

- Furukawa Electric Co., Ltd. (Tokio, Japan)

- Hirose Electric Co., Ltd. (Tokio, Japan)

- JST Manufacturing Co., Ltd. (Osaka, Japan)

- Carlisle Interconnect Technologies (CIT) (St. Augustine, Florida, USA)

- WL Gore & Associates, Inc. (Newark, Delaware, USA)

- Samtec Inc. (New Albany, Indiana, USA)

- Fischer Connectors SA (Saint-Prex, Schweiz)

- Qualtek Electronics (Mentor, Ohio, USA)

- Cinch Connectivity Solutions (Waseca, Minnesota, USA)

- HUBER+SUHNER (Herisau, Schweiz)

- Phoenix Contact (Blomberg, Deutschland)

- Zetwerk (Bengaluru, Indien)

Neueste Entwicklungen auf dem globalen Markt für Kabelkonfektionen

- Im Januar 2025 kündigte die Prysmian Group Pläne für eine Doppelnotierung in New York und zukünftige Akquisitionen in den USA an, die auf den 4 Milliarden Dollar schweren Kauf von Encore Wire folgten, um ihre Präsenz im Segment der Telekommunikations- und Rechenzentrumskabelkonfektionierung zu stärken.

- Im Januar 2025 stellte ein Forschungsteam ein KI-basiertes robotergestütztes Kabelbaum-Montagesystem vor, das die Automatisierung von Kabelverbindungsprozessen für industrielle und automobile Anwendungen verbessert, den menschlichen Eingriff deutlich reduziert und die Präzision erhöht.

- Im April 2024 brachte Cinch Connectivity Solutions die Fibreco-Steckverbinderserie MIL-SPEC MT38999 mit hoher Dichte auf den Markt, die für extreme Umgebungen im Militär-, Offshore- und Bergbaubereich entwickelt wurde und die Leistung und Zuverlässigkeit von Kabelkonfektionen verbessert.

- Im März 2024 ging Technical Cable Applications (TCA) strategische Fertigungspartnerschaften in Guadalajara, Mexiko, ein, um die Effizienz der Lieferkette zu verbessern und die Kosten für kundenspezifische Kabelkonfektionen in Nord- und Lateinamerika zu senken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR KABELKONFEKTIONEN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Kabelkonfektionsmarkt

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 Multivariate Modellierung

2.2.6 MESSSTANDARDS

2.2.7 Analyse von oben nach unten

2.2.8 Analyse des Marktanteils der Anbieter

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Globaler Markt für Kabelkonfektionen: Forschungsüberblick

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 TECHNOLOGISCHE TRENDS

5.2 RECHTLICHE LANDSCHAFT

5.3 Porters Fünf-Kräfte-Analyse

5.4 PESTLE-ANALYSE

5.5 Vergleichsanalyse der Unternehmen

6. Weltweiter Markt für Kabelkonfektionen, nach Typ

6.1 ÜBERSICHT

6.2 RECHTECKIG

6.3 KOAXIAL

6.3.1 Harte Linie

6.3.2 STRAHLEND

6.3.3 RG-6

6.3.4 Triaxial

6.3.5 Doppelaxialmotor

6.3.6 HALBSTARR

6.3.7 Starre Leitung

6.4 MODULAR

6,5 FFC/FPC

6.6 TELEFON

6.7 Flachbandkabelbaugruppen

6,8 LEISTUNG

6.9 DATEN/SIGNALE

6.1 ANDERE

7. Weltweiter Markt für Kabelkonfektionen, nach Kabeltyp

7.1 ÜBERSICHT

7.2 Kupferkabelbaugruppen

7.3 Glasfaserkabelsätze

7.4 Aluminiumkabelbaugruppen

8. Weltweiter Markt für Kabelkonfektionen, nach Kabellänge

8.1 ÜBERSICHT

8.2 KURZE KABELBAUGRUPPEN

8.3 MITTLERE KABELBAUGRUPPEN

8.4 LANGE KABELBAUGRUPPEN

9. Weltweiter Markt für Kabelkonfektionen, nach Flexibilität

9.1 ÜBERSICHT

9.2 Halbflexibler Typ

9.3 FLEXIBEL

9.4 ANDERE

10. Weltmarkt für Kabelkonfektionen, nach Spannung

10.1 ÜBERSICHT

10.2 Niederspannungskabelbaugruppen

10.3 MITTELSPANNUNGSKABELBAUGRUPPEN

10.4 Hochspannungskabelbaugruppen

11. Weltweiter Markt für Kabelkonfektionen, nach Steckverbindern

11.1 ÜBERSICHT

11.2 Standardanschlüsse

11.2.1 USB (UNIVERSAL SERIAL BUS)

11.2.2 HDMI (HIGH-DEFINITION MULTIMEDIA INTERFACE)

11.2.3 RJ45

11.2.4 RCA

11.2.5 3.5MM

11.2.6 ANDERE

11.3 Rundverbinder

11.4 Rechteckige Steckverbinder

11.4.1 D-SUB

11.4.2 IDC (Isolierverbinder)

11.4.3 Leiterplatte

11.4.4 ANDERE

11.5 Glasfaserverbinder

11.5.1 LC (LUCENT CONNECTOR)

11.5.2 SC (Abonnentenanschluss)

11.5.3 ST (GERADE SPITZE)

11.5.4 MTP/MPO

11,6 LEISTUNG

11.6.1 MOLEX

11.6.2 ANDERSON POWERPOLE

11.6.3 IEC

11.7 HF-Anschlüsse

11.7.1 SMA (SUBMINIATUR VERSION A)

11.7.2 BNC (BAJONETT NEILL–CONCELMAN)

11.7.3 TNC (THREADED NEILL–CONCELMAN)

11.7.4 N-TYP

11.8 ANDERE

12. Weltweiter Markt für Kabelkonfektionen, nach Vertriebskanal

12.1 ÜBERSICHT

12.2 Originalgerätehersteller (OEMS)

12.3 Anbieter von Wartung, Reparatur und Betrieb (MRO)

12.4 Vertriebspartner und Wiederverkäufer

13. WELTWEITER MARKT FÜR KABELKONFEKTIONEN, NACH BRANCHEN

13.1 ÜBERSICHT

13.2 IT & TELEKOMMUNIKATION

13.2.1 RECHTECKIG

13.2.2 Koaxial

13.2.3 MODULAR

13.2.4 FFC/FPC

13.2.5 TELEFON

13.2.6 Flachbandkabelbaugruppen

13.2.7 Stromversorgung

13.2.8 DATEN/SIGNAL

13.2.9 ANDERE

13.3 INDUSTRIE

13.3.1 RECHTECKIG

13.3.2 KOAXIAL

13.3.3 MODULAR

13.3.4 FFC/FPC

13.3.5 TELEFON

13.3.6 Flachbandkabelbaugruppen

13.3.7 LEISTUNG

13.3.8 DATEN/SIGNAL

13.3.9 ANDERE

13.4 AUTOMOBIL

13.4.1 RECHTECKIG

13.4.2 KOAXIAL

13.4.3 MODULAR

13.4.4 FFC/FPC

13.4.5 TELEFON

13.4.6 Flachbandkabelbaugruppen

13.4.7 LEISTUNG

13.4.8 DATEN/SIGNAL

13.4.9 ANDERE

13.5 Unterhaltungselektronik

13.5.1 RECHTECKIG

13.5.2 KOAXIAL

13.5.3 MODULAR

13.5.4 FFC/FPC

13.5.5 TELEFON

13.5.6 Flachbandkabelbaugruppen

13.5.7 LEISTUNG

13.5.8 DATEN/SIGNAL

13.5.9 ANDERE

13.6 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG

13.6.1 RECHTECKIG

13.6.2 KOAXIAL

13.6.3 MODULAR

13.6.4 FFC/FPC

13.6.5 TELEFON

13.6.6 Flachbandkabelbaugruppen

13.6.7 LEISTUNG

13.6.8 DATEN/SIGNAL

13.6.9 ANDERE

13.7 Energie und Versorgung

13.7.1 RECHTECKIG

13.7.2 Koaxial

13.7.3 MODULAR

13.7.4 FFC/FPC

13.7.5 TELEFON

13.7.6 Flachbandkabelbaugruppen

13.7.7 POWER

13.7.8 DATEN/SIGNAL

13.7.9 ANDERE

13.8 GESUNDHEITSWESEN

13.8.1 RECHTECKIG

13.8.2 Koaxial

13.8.3 MODULAR

13.8.4 FFC/FPC

13.8.5 TELEFON

13.8.6 Flachbandkabelbaugruppen

13.8.7 POWER

13.8.8 DATEN/SIGNAL

13.8.9 ANDERE

13.9 ANDERE

14. WELTWEITER MARKT FÜR KABELKONFEKTIONEN, NACH REGIONEN

14.1 WELTWEITER MARKT FÜR KABELKONFEKTIONEN (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.2 Nordamerika

14.2.1 US

14.2.2 KANADA

14.2.3 MEXIKO

14.3 EUROPA

14.3.1 DEUTSCHLAND

14.3.2 FRANKREICH

14.3.3 Vereinigtes Königreich

14.3.4 ITALIEN

14.3.5 SPANIEN

14.3.6 RUSSLAND

14.3.7 Türkei

14.3.8 BELGIEN

14.3.9 NIEDERLANDE

14.3.10 NORWEGEN

14.3.11 FINNLAND

14.3.12 SCHWEIZ

14.3.13 DÄNEMARK

14.3.14 SCHWEDEN

14.3.15 POLEN

14.3.16 Übriges Europa

14.4 ASIEN-PAZIFIK

14.4.1 JAPAN

14.4.2 CHINA

14.4.3 SÜDKOREA

14.4.4 INDIEN

14.4.5 AUSTRALIEN

14.4.6 SINGAPUR

14.4.7 THAILAND

14.4.8 MALAYSIA

14.4.9 INDONESIEN

14.4.10 PHILIPPINEN

14.4.11 TAIWAN

14.4.12 VIETNAM

14.4.13 ÜBRIGER ASIEN-PAZIFIK-RAUM

14.5 SÜDAMERIKA

14.5.1 BRASILIEN

14.5.2 ARGENTINIEN

14.5.3 RESTLICHES SÜDAMERIKA

14.6 Naher Osten und Afrika

14.6.1 SÜDAFRIKA

14.6.2 ÄGYPTEN

14.6.3 SAUDI-ARABIEN

14.6.4 VAE

14.6.5 ISRAEL

14.6.6 OMAN

14.6.7 BAHRAIN

14.6.8 KUWAIT

14.6.9 Katar

14.6.10 Übriger Naher Osten und Afrika

15 Globaler Kabelmontagemarkt, Unternehmenslandschaft

15.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

15.2 AKTIENANALYSE: NORDAMERIKA

15.3 AKTIENANALYSE: EUROPA

15.4 AKTIENANALYSE: ASIEN-PAZIFIK

15.5 Fusionen und Übernahmen

15.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

15.7 ERWEITERUNGEN

15.8 RECHTLICHE ÄNDERUNGEN

15.9 Partnerschaften und andere strategische Entwicklungen

16. Globaler Markt für Kabelkonfektionen: SWOT- und DBMR-Analyse

17. Globaler Markt für Kabelkonfektionen, Unternehmensprofil

17.1 TE-Konnektivität

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 Aktuelle Entwicklungen

17.2 AMPHENOL CORPORATION

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 Aktuelle Entwicklungen

17.3 MOLEX

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 Aktuelle Entwicklungen

17,4 3M

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 Aktuelle Entwicklungen

17.5 LAPP-GRUPPE

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 Aktuelle Entwicklungen

17.6 ELAND-KABEL

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 Aktuelle Entwicklungen

17.7 FLUX CONNECTIVITY INC.

17.7.1 Unternehmensübersicht

17.7.2 Umsatzanalyse

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 Aktuelle Entwicklungen

17.8 CONEXTIVITY GROUP SA

17.8.1 Unternehmensübersicht

17.8.2 Umsatzanalyse

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 Aktuelle Entwicklungen

17.9 COMMSCOPE, INC.

17.9.1 Unternehmensübersicht

17.9.2 Umsatzanalyse

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 Aktuelle Entwicklungen

17.1 ROSENBERGER HOCHFREQUENZTECHNIK GMBH & CO. KG.

17.10.1 Unternehmensübersicht

17.10.2 Umsatzanalyse

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 Aktuelle Entwicklungen

17.11 SAMTEC

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 Aktuelle Entwicklungen

17.12 HARTING TECHNOLOGY GROUP

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 Aktuelle Entwicklungen

17.13 SMITHS INTERCONNECT GROUP LIMITED

17.13.1 Unternehmensübersicht

17.13.2 Umsatzanalyse

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 Aktuelle Entwicklungen

17.14 CARLISLE INTERCONNECT TECHNOLOGIES

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 Aktuelle Entwicklungen

17.15 WL GORE & ASSOCIATES, INC.

17.15.1 Unternehmensübersicht

17.15.2 Umsatzanalyse

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 Aktuelle Entwicklungen

17.16 PRYSMIAN-GRUPPE

17.16.1 Unternehmensübersicht

17.16.2 Umsatzanalyse

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 Aktuelle Entwicklungen

17.17 NEXANS

17.17.1 Unternehmensübersicht

17.17.2 Umsatzanalyse

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 Aktuelle Entwicklungen

17.18 PANDUIT CORP.

17.18.1 Unternehmensübersicht

17.18.2 Umsatzanalyse

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 Aktuelle Entwicklungen

17.19 JST MFG. CO.,LTD.

17.19.1 Unternehmensübersicht

17.19.2 Umsatzanalyse

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 Aktuelle Entwicklungen

17.2 INFINITE ELECTRONICS INTERNATIONAL, INC

17.20.1 Unternehmensübersicht

17.20.2 Umsatzanalyse

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 Aktuelle Entwicklungen

17.21 EPEC, LLC

17.21.1 Unternehmensübersicht

17.21.2 Umsatzanalyse

17.21.3 GEOGRAFISCHE PRÄSENZ

17.21.4 PRODUKTPORTFOLIO

17.21.5 Aktuelle Entwicklungen

17.22 JAPAN AVIATION ELECTRONICS INDUSTRY, LTD.

17.22.1 Unternehmensübersicht

17.22.2 Umsatzanalyse

17.22.3 GEOGRAFISCHE PRÄSENZ

17.22.4 PRODUKTPORTFOLIO

17.22.5 Aktuelle Entwicklungen

17.23 YAZAKI CORPORATION

17.23.1 Unternehmensübersicht

17.23.2 Umsatzanalyse

17.23.3 GEOGRAFISCHE PRÄSENZ

17.23.4 PRODUKTPORTFOLIO

17.23.5 Aktuelle Entwicklungen

17.24 APTIV

17.24.1 Unternehmensübersicht

17.24.2 Umsatzanalyse

17.24.3 GEOGRAFISCHE PRÄSENZ

17.24.4 PRODUKTPORTFOLIO

17.24.5 Aktuelle Entwicklungen

17.25 CORNING INCORPORATED

17.25.1 Unternehmensübersicht

17.25.2 Umsatzanalyse

17.25.3 GEOGRAFISCHE PRÄSENZ

17.25.4 PRODUKTPORTFOLIO

17.25.5 Aktuelle Entwicklungen

17.26 NKT A/S

17.26.1 Unternehmensübersicht

17.26.2 Umsatzanalyse

17.26.3 GEOGRAFISCHE PRÄSENZ

17.26.4 PRODUKTPORTFOLIO

17.26.5 Aktuelle Entwicklungen

17.27 ZTT

17.27.1 Unternehmensübersicht

17.27.2 Umsatzanalyse

17.27.3 GEOGRAFISCHE PRÄSENZ

17.27.4 PRODUKTPORTFOLIO

17.27.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren in unseren Studien über 100 Unternehmen; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

18. SCHLUSSFOLGERUNG

19. FRAGEBOGEN

20 VERWANDTE BERICHTE

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.